Данък върху дял в апартамент. Федералната данъчна служба предлага да се изчисли данъкът върху дела в апартамент по специална формула. Какво е приспадане на данък върху собствеността от споделена собственост?

Последна актуализация март 2019 г

Полученото наследство е не само имуществена облага, но и задълженията на наследника за издръжка, плащане на данъци и др. Проблемите с данъчното облагане на недвижимите имоти са от особено значение. Наследникът може да реши да запази наследеното имущество или да го продаде.

- Когато наследството остава за наследника, тогава неговата грижа е . Няма особени затруднения: самата проверка определя сумата, изпраща известие и разписка.

- Имот за продажба. Когато например има няколко наследници на един апартамент, след продажбата му е възможна делба на наследството. И тогава възникват много въпроси относно данъка (данък върху доходите на физическите лица) при продажба на наследен апартамент.

Основни въпроси относно данъчното облагане на продажбите на наследени имоти

- Задължението за плащане на данък възниква, ако периодът на собственост върху наследения недвижим имот не надвишава 3 години(36 месеца от датата на получаване на собствеността). Но не 5 години, както при продажбата на ненаследствени имоти, придобити след 1 януари 2016 г.

- Можете да намалите размера на облагаемия доход с приспадане на имуществов размер на 1 милионНе могат да се вземат предвид разходи за закупуване на този апартамент от предишен собственик, също така не могат да се вземат предвид разходи за ремонт или битови сметки.

- Не можете да подценявате цената на един наследен апартамент, който се продава. От 01.01.2016 г. цената на недвижимия имот, посочена в договора за покупко-продажба, се сверява с кадастралната му стойност, което е много близко до пазарното. Ако в договора са посочени по-малко от 70% от кадастралната стойност, данъкът се начислява допълнително от данъчната служба.

- При продажба на апартамент от няколко собственика по 1 договор, се предвижда приспадане от 1 млн. за целия имот, а не за всеки собственик. Тези. Всеки получава приспадане, но само според своя дял (пример: 1/2 дял означава приспадане от 500 хиляди рубли, 1/3 дял означава приспадане от 333,3 хиляди рубли).

- Ако всеки собственик продаде своя дял поотделно договор за покупко-продажба, тогава всеки има право да получи собственост данъчно приспаданев размер на 1 милион рубли.

- Няма облекчения за различните категории граждани(пенсионери, инвалиди, непълнолетни и др.). След продажбата на наследено жилище никой не е освободен от плащане на данък. Е, може би само тези, които го притежават повече от 3 години.

За да определите дали даден наследен апартамент подлежи на облагане с данък при продажба или не, трябва само да вземете предвид периода на собственост върху апартамента. Безсмислено е да се търсят предимства в статута на данъкоплатец. Възможно е да се избегне данъчната тежест, като се изчака тригодишен период на собственост върху апартамента или чрез намаляване на приходите от продажбата до нула чрез удръжки или разходи (ако размерът позволява).

Как се изчислява периодът на управление?

- Ако наследникът не е имал дял в това жилище преди това, до смъртта на наследодателя, то срокът от 36 месеца се изчислява от момента на смъртта на наследодателя.

- Когато човек наследи дял в жилище, в което вече е имал собствена споделена собственост.За всички интереси началната дата на собственост е най-ранната дата, на която е придобит интересът в имота.

Пример: наследникът е имал ¾ дял в апартамента от 2007г. През 2018 г. той наследява ¼ дял от същия имот. През 2019 г. продадох всичко. Периодът на собственост върху целия обект към момента на продажбата се счита за равен на 12 години (от 2007 г. до 2019 г.). Следователно не е необходимо да се подава декларация.

- Ако наследникът не е данъчно местно лице, тогава правилото за три години не е приложимо. Чуждестранните лица трябва да плащат данък във всеки случай в размер на 30%.

- Кой месец се брои и кой не?:

- Ако датата е преди 15-то число, тогава месецът не се брои,

- Ако след 15-ия ден, тогава месецът се брои.

Какво се счита за данък, какво е държавно мито

Някои хора бъркат данък и мито. Това са напълно различни понятия.

- Държавно мито- платени на нотариуса за издаване на удостоверение за наследство, тоест за влизане и формализиране на наследството.

- Данък- плащане в държавния бюджет на сумата, получена от разликата между приходите от продажбата и удръжките/разходите по сделка от продажба на жилище, притежавано за по-малко от 3 години (5 години).

Как да изчислим данъка

Данъкът се определя по стандартна формула, както при облагането на продажбите на други жилищни имоти (ненаследени).

Схематично процедурата за определяне на размера на данъка върху доходите на физическите лица е следната:

Понякога погрешно се смята, че приспадането на имуществото се изважда от крайната сума на данъка. Но не, приспадането от 1 милион се приспада от сумата на договора за покупко-продажба, а не от сумата на данъка.

Пример неправилно изчисление: обектът е продаден за 11 милиона рубли. Данъкоплатецът първо погрешно е умножил продажната цена по ставката (11 000 000 X 13% = 1 430 000), а след това е отнел приспадането (1 430 000 – 1 000 000 = 430 000). Резултатът беше 430 000 рубли, въпреки че трябва да е равен на 1,3 милиона (11 000 000 – 1 000 000 = 10 000 000; 10 милиона X 13%).

Цена на договора

Всичко тук е изключително просто - това е сумата, която е посочена в текста на договора за покупко-продажба. Има няколко точки, които могат да объркат данъкоплатеца:

- Несъответствие между реално преведените пари и официалната цифра в документите.Данъкоплатецът прилага разписки към декларацията и се позовава на свидетели, които уж ще потвърдят реалния, а не „хартиения“ ред на изчисленията. Но всичко това не е важно, данъчната служба ще приеме само текста на покупко-продажбата.

- Плащане на вноски. Някои сделки предвиждат поетапни плащания. Въпреки това цената се определя не като отделно плащане (първо или последно), а като обща сума на плащанията.

Например, стая за продажба. Страните определиха плащането да се извърши в рамките на 1 година на месечни вноски от 50 000 рубли. Освен това последното плащане е 75 000 рубли. Цената на сделката ще бъде 625 000 рубли. (50 хиляди X 11 + 75 хиляди).

- Покупко-продажба със свързани сделки. Често сделката е придружена от услуги по недвижими имоти, работа на оценители, застрахователи и т.н. Успоредно с договора се сключват т. нар. менте (спомагателни сделки), за да е успешна общата сделка. Сумите, платени за тези спомагателни сделки, по никакъв начин не влияят на цената на основния договор.

Например, страните се договориха за цена от 1 000 000 рубли. Да търсите жилищни имоти и да ги проверявате правна чистота, помощ при оформяне на документи, купувачи сключили договор за предоставяне на услуги с фирма за недвижими имоти. За извършената работа са платени 100 000 рубли. Цената на сделката за покупко-продажба ще бъде 1 милион рубли, тоест без да се вземат предвид разходите за услуги на брокер.

- Сравнение с кадастралната стойност. Днес пазарните и кадастралните стойности са приблизително равни. Данъчният кодекс предвижда, че за дарение (за данъчни цели) стойността на недвижимите имоти се прилага най-малко 70 процента кадастрална стойност, независимо от цената, която страните посочват в договора. За покупка и продажба на такива строги рамки на законодателно ниво не са установени. Данъчните власти обаче прилагат този 70-процентов принцип в своите контролни и одитни дейности. Следователно, ако цената на транзакцията е значително намалена, инспекторите на Федералната данъчна служба могат да наложат допълнителен данък.

Приспадане (разходи)

Това е сумата, с която се намалява цената на сделката преди данъчно облагане.

- 1 милион рубли- Това е приспадане на имущество, фиксирана сума.

- разходи– променлив показател и зависи от действителните и документирани разходи. Разходите, като правило, не са сравними с 1 милион, така че почти никога не се използват на практика, вижте по-долу за повече подробности защо. В изключителни случаи се използват разходи, ако се продават няколко имота за една година (и приспадането от 1 милион може да се използва само за 1 имот).

Предложение

- 13% е сумата, използвана от руските граждани.

- 30% са чужденци или нерезиденти.

Що се отнася до ставката от 30%, тя се прилага за лица, които не са данъчни жители на Руската федерация. Тоест тези, които постоянно пребивават в Русия за по-малко от 183 последователни дни в една календарна година. В допълнение към чужденците, руснак може да не е данъчно пребиваващ. Да кажем, че има жилище в чужбина и основно живее там. от общо взетоВажно е не гражданството, а периодът на непрекъснато пребиваване в Русия.

Къде да подадете 3-NDFL

Данъчната отчетност се подава в териториалния инспекторат съгл официален адрес на регистрация на мястото на пребиваване на гражданина. Това обикновено съвпада с местоположението постоянно пребиваванеданъкоплатец.

Тоест документите не се подават:

- не на мястото на обекта на продажба,

- не чрез временна регистрация (място на престой),

- нито по действително пребиваване (например наемане на жилище без регистрация),

а именно според регистрацията на гражданина.

Приложение към декларацията

Списък на документите, представени на Федералната данъчна служба:

- Попълнена декларация;

- Документи за апартамента. Ако деклараторът прилага фиксирано приспадане, тогава договорът за покупко-продажба се представя и финансов документза получен доход (разписка, извлечение от банкова сметкаи т.н.). въпреки това платежен документне винаги се съставя от страните по сделката, а се заменя с надпис на продавача при получаване на пари, направен или съгласно текста на договора, или в акта за приемане и предаване на жилище. В този случай е достатъчно да представите договора и приемо-предавателния акт.

- Ако се вземат предвид разходите, тогава заявлението включва и документи за парични разходи за закупуване на апартамент като собственост на продавача.

- Паспорт на декларатора;

- Регистър на документите.

Не е необходимо да подавате заявления или уведомления (както например при получаване на приспадане за закупуване на жилище) до Федералната данъчна служба. Както и документи, потвърждаващи статута на собственик преди сделката. Тоест независимо дали наследството е по закон или по завещание, това не се отразява на данъка върху продажбите.

Заявленията се представят в копия, които се заверяват от самия декларатор с неговия подпис. Служителят на проверката може да изиска оригиналите, за да потвърди точността на копията.

Когато отчетите се изпращат по пощата, копията на договорите и платежните документи се заверяват нотариално.

Срок за подаване на декларация

- В данъчната служба трябва да се представи готов пакет документи до 30 април на годината, която идва след годината, за която деклараторът се отчита.

Пример: получихме пари от продажбата през 2018 г., което означава, че декларацията с приложения трябва да бъде подадена до 30.04.2019 г.

- Ако последният ден на доставка се пада през уикенда, този ден автоматично се прехвърля към първия ден от седмицата.

Пример: за 2017 г. последният ден за подаване на данъчни отчети беше 03.05.2018 г. През 2019 г. последният ден за подаване се пада в делничен ден, тоест няма да има отлагания.

- Не е забранено преждевременно (предсрочно) предаване през същата година, в която е получен доходът. Ако данъкоплатецът е сигурен, че няма да има други доходи или удръжки и отчетността не трябва да се коригира, тогава тя може да бъде подадена предварително.

Методи за отчитане

Има три начина за подаване на декларация за данък върху доходите на физическите лица:

- Лично- тоест гражданин идва на проверката, обръща се към съответния прозорец и предава всичко на специалиста. Последният ще приеме отчетната документация и ще предостави съответната разписка (или ще подпише копие от 3-NDFL).

- По поща- целият пакет документи (оригинал 3-NDFL и нотариално заверени копия на приложения) може да бъде изпратен до данъчната служба по пощата с препоръчана пощас ценен опис и известие. Пощенската разписка ще бъде потвърждение за изпълнение на задължението за предоставяне на данъчна отчетност.

- Чрез Интернет- за това е необходимо да имате свой собствен електронен подпис, регистрация в „личен акаунт“ на уебсайта на Федералната данъчна служба и изтеглена от уебсайта на данъчната служба (безплатно) компютърна програмаза попълване на декларации („Данъчно задължено юридическо лице”). Всичко друго е просто. 3-NDFL се попълва в програмата, подписва се и се изпраща на подчинената Федерална данъчна служба. Данъчната служба приема отчетите (ако всичко е технически правилно попълнено) и ги изпраща на данъкоплатеца електронен бонкъм личния си акаунт. Ако нещо не е наред, инспекцията незабавно изпраща електронно уведомление за отказ за прием с препоръки за отстраняване на недостатъците.

Ако наследникът не желае/не може сам да се справи с документалния въпрос, тогава това може да бъде поверено на всяко доверено лице, въоръжавайки го със специално нотариално заверено пълномощно.

Срок за плащане на данък

Данък трябва да се плати не по-късно от 15 юли на годината, която следва отчетната. Но ако последният ден се пада на уикенд или празник, тогава срокът се удължава до първия работен ден.

Например, за доходи за 2017 г., последният ден за плащане е 16.07.2018 г., тъй като 15.07.2017 г. е неделя- почивен ден. През 2019 г. числото "15" е делничен ден, това е последният ден за плащане.

Как се плаща данък

Данъкът върху доходите на физическите лица може да се плаща само по банков път. Можете да разберете подробности за плащане:

- вземете формуляр за разписка на хартиен носител от данъчната служба

- получите информация за подробностите на уебсайта на Федералната данъчна служба

- При лично подаване на декларация по правило инспекторът издава данни за плащане.

Действително плащане може да се извърши:

- като се свържете с всеки банков офис

- дистанционно, без да излизате от дома, ако е възможно банкова карта, използвайки интернет банкиране или услугата за плащане на уебсайта на данъка, се генерира платежен документ и се дебитират пари за плащане на данъка. В момента обаче не всички банки поддържат тази техническа възможност. Само около 30 големи банки са сключили споразумение с Федералната данъчна служба за онлайн преводи.

Сумата на данъка се закръгля към цели числа (без остатък от пени). Ако салдото е до 50 копейки, тогава се счита за равно на нула, ако 50 или повече, тогава сумата се закръгля до най-близката рубла.

Плащането е разрешено изцяло или разсрочено. Основното условие е последното плащане (когато общата сума на данъка отговаря на изискваната сума) да бъде извършено преди 15 юли.

Последици от неспазване на срокове за подаване на декларации и плащане на данъци

Късно докладване

Късно подаване на данъчни декларации за доходите на физическите лица или изобщо неподаване наказва се с глоба. Размерът му варира от 1000 рубли. до 30 на сто от размера на дължимия данък. Конкретният размер на глобата се определя, като 5% от сумата на данъка върху доходите на физическите лица се умножи по броя на месеците, изминали от подаването на забавената декларация или установяването на нарушение от данъчните власти.

Пример: гражданинът е подал декларация на 10 септември 2019 г., тоест с 4 месеца и 10 дни закъснение (период на закъснение от 30.04.2019 г. до 10.09.2019 г.). За останалите 10 дни ( по-малко от месец) също се начисляват 5% (като за цял месец). Данъкът върху доходите на физическите лица е 100 000 рубли. В резултат на това глобата ще бъде 25 000 рубли. (100 000 X 5% X 5).

Неплащане на данък

Предвидена е и отговорност за непревеждане на пари в бюджета.

- Освен това, ако такъв факт бъде установен от Федералната данъчна служба. Тогава инспекторатът със свое решение ще задължи нарушителя да извърши съответното плащане. В този случай има непосредствена заплаха от глоба в размер на 20% от размера на плащането на данъка и санкции -1/300 лихвен процентрефинансиране от Централната банка на Руската федерация (приблизително 0,05%) от общата сума за всеки ден на неплащане.

- Ако въпреки това данъкоплатецът плати данъка, но със закъснение, тогава той може да бъде наказан само с неустойка (изчислена за периода на забавяне).

През периода на стягане данъчен контролшансът да бъдете хванати в укриване на данъци е голям. И като се вземат предвид глобите и неустойките, данъчният дълг ще бъде по-скъп, отколкото ако е направен добросъвестно и своевременно.

При тези обстоятелства инспекторите могат да извършват не избирателна (кабинета) проверка на конкретен данък, а цялостна (на място) проверка на всички задължения. Това обещава неприятната перспектива за откриване на нарушения на други данъчни задължения.

Подмеряване

При проверка на декларациите данъчните власти могат да стигнат до извода, че размерът на облагаемия доход е подценен. Това се случва, когато договорната цена е много по-ниска от пазарните, тоест под 70% от кадастралната стойност на продадения имот. Като резултат данъчна ревизияРазмерът на данъка може да бъде принудително начислен, както и глоби и неустойки могат да бъдат начислени за непълно плащане на данъка.

Как се попълва декларация

Има два начина да го попълните:

- ръчно. Ръкописното отчитане е нещо от миналото. Някои инспекции дори поставят на щандовете си обяви, че документи „на ръка” не се приемат. Въпреки че такова изискване е незаконно, тъй като заповедта на Федералната данъчна служба на Русия предвижда този вид отчетност.

- чрез специална компютърна програма, можете да изтеглите безплатно програмата 3-NDFL от уебсайта на Федералната данъчна служба. С него се работи лесно, а полученият резултат отговаря на всички изисквания и все още може да бъде проверен. Основното нещо е да попълните задължителните полета без грешки.

Ако по някаква причина не е възможно да се попълни програмна декларация, тогава 3-NDFL се попълва във формуляра със синя или черна писалка без корекции. Можете да изтеглите от нас визуални примери за ръчно попълване на отчети и.

За да избегнете грешки при самостоятелно попълване на декларацията, ако имате сложно изчисление, има различни видоведоходи и удръжки, по-добре се обърнете към специализирана счетоводна/юридическа кантора. Емисионната цена е от 500 до 3000 рубли. в зависимост от сложността на случая.

Попълване на декларация с помощта на програмата 3-NDFL

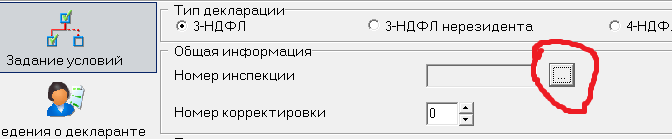

Задаване на условия

Отворете програмата и изберете страницата „Задаване на условия“ в горната част, след което попълнете следните секции:

| Име на раздел | Опция за пълнене | Графично изображение |

| "3-NDFL" |  |

|

| Главна информация. "Номер за проверка" | Щракнете върху бутона за списък и изберете вашата проверка. |  |

| Обща информация „Номер за корекция“ | Ако декларацията се подава за първи път, тогава номерът е „0“; ако е подадена преди това, тогава номерът ще съответства на броя на подадените преди това 3-NDFL | |

| Атрибут на данъкоплатеца | „Друго лице“ |  |

| „Отчетено от продажба на имущество“ |  |

|

| „Лично“. Ако се попълва декларация за дете, то се посочва „Представител – ЕТ”. |  |

Информация за декларатора

- Изберете раздела „Информация за трите имена и документ за самоличност“

Задължителните полета (пълно име, дата, място на раждане) се попълват по същия начин, както тази информация е отразена в паспорта.

Задължителните полета (пълно име, дата, място на раждане) се попълват по същия начин, както тази информация е отразена в паспорта.

Посочва се личният INN (точна комбинация от числа). Ако не знаете идентификационния си номер на данъкоплатеца, можете да го направите тук.

Код на страната. Избрана е Русия, нейният код в класификатора на страната е 643.

В секцията „Информация за документ за самоличност“ изберете паспорт, код -21. Паспортните данни са точно копирани от паспорта.

- След това изберете раздела „Информация за местоживеене“.

В зависимост от регистрацията (постоянна - по местоживеене или временна - по местопребиваване), щракнете върху съответната стойност.

В зависимост от регистрацията (постоянна - по местоживеене или временна - по местопребиваване), щракнете върху съответната стойност.

Правенето на записи в редовете: индекс, град, област, улица, къща, телефон и др. не създава никакви затруднения.

Регионалният код трябва да бъде избран от помощния прозорец. Можете да разберете OKTMO кода на вашето населено място, като следвате тази връзка.

Попълнете информация за приходите и удръжките/разходите

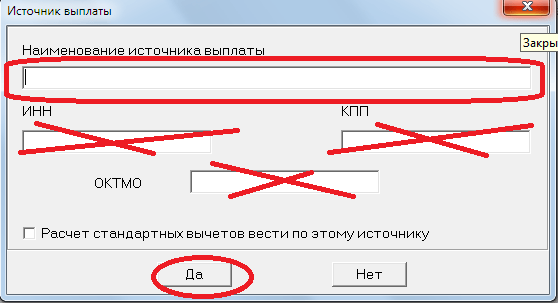

Активирайте страницата „Доходи, получени в Руската федерация“.

| Име на раздел | Опция за пълнене | Графично изображение |

| "Ставка на данък върху дохода" | Кликнете върху данъчната ставка от 13% (числото е показано в жълто) и създайте формуляр, който отразява източника на плащанията (щракнете върху зеления плюс) |  |

| В изскачащия прозорец, в горния ред, запишете пълното име на купувача на апартамента. Останалите редове могат да бъдат игнорирани. |  |

|

Кликнете върху долния зелен плюс и попълнете формуляра, който се появява.

|

|

|

|

Общата сума на приходите се появява автоматично. Данъчната основа трябва да платите сами като разликата между дохода и приспадането. Размерът на данъка също се изчислява независимо (данъчната основа се умножава по 13%). |

|

Преглед

Тюлен

Изпращаме го за печат. Можете да печатате само едностранно върху лист хартия (само с предната страна, обратната страна на листа е празна).

Защо приспадането се използва по-често, но разходите се използват рядко?

Целта на разумния данъкоплатец е да намали данъците. Има два законни начина за подценяване на приходите: приспадане или разход.

Приспадане

За да упражните правото на приспадане, е достатъчно да попълните правилно 3-NDFL, като обърнете внимание на съответните листове и раздели на декларацията:

Декларация, попълнена по горния начин, автоматично ще приложи приспадането. Не са необходими допълнителни действия (изпращане на заявления, уведомления, писма и др.).

Лимитът е 1 милион рубли. Тази цифра не е аргументирана по никакъв начин, а се прилага „на сляпо“, независимо кой продава, какъв имот, кога, на кого и т.н.

Пример: продажната цена беше 1,5 милиона рубли. Получаваме следния резултат: 500 000 рубли. (1 500 000 – 1 000 000) X 13% = 65 000 rub.

Когато апартамент се продава за по-малко от приспадането (1 милион рубли), тогава данъкът е „0“. Но ако не са минали 3 години, това не ви освобождава от задължението да подадете декларация.

Имущественото приспадане се прилага за всички жилищни имоти, продадени през данъчния период (календарна година) в една сума (1 милион рубли).

Пример, през 2018 г. определен гражданин продаде 2 апартамента, 1 къща и 1 дача, тоест общо 4 имота, получени по наследство. При изчисляване на данъчната основа не можете да разчитате на 4-кратна сума на приспадане (4 милиона рубли). Подлежащата на приспадане сума за всички недвижими имоти ще бъде равна на 1 милион рубли.

Пример: Гражданин е продал един апартамент, който е закупил преди 2 години - той може да използва цената на покупката му като разход. И той наследи два апартамента и ги продаде през същата година - за тях можете да вземете предвид само приспадане на имущество от 1 милион рубли.

Разноски

При продажба на наследен апартамент разходите за встъпване в наследство ще бъдат незначителни. Има смисъл да ги използвате, когато в същото време се продават и други скъпи недвижими имоти.

Разходите за конкретен обект могат да се вземат предвид само във връзка с жилището, с придобиването на което са възникнали. Тоест не може да се прехвърли в друг имот (към него е приложима собствената му стойност).

Пример:Продадени три апартамента:

първият за 1 милион рубли, наследствен. Прилагаме приспадане в размер на 1 милион рубли,

третият за 2,5 милиона рубли. - наследствени, разходите възлизат на 100 хиляди рубли. (500 000 рубли, остатъкът от втория не може да бъде преразпределен към третия имот).

В резултат на това данъкът върху доходите на физическите лица ще се изчислява, както следва: за първия апартамент 0 рубли. (1 милион доход минус 1 милион приспадане), за втория - 0 рубли. (3 милиона приходи минус 3 милиона разходи), за третата - 312 000 рубли. ((2,5 милиона – 100 000 рубли) X 13%). Общата сума е 312 хиляди рубли.

Разходи, които МОГАТ да бъдат взети предвид

Само преките разходи за закупуване на жилище (което впоследствие се продава) могат да бъдат взети предвид в разходите. Многобройни пояснения от Федералната данъчна служба на Русия определят приблизителен списък от видове разходи:

- държавно мито и нотариални такси, платени при встъпване в наследство;

- разход за оценка недвижим имот, Как необходимо условиеполучаване на удостоверение за наследство (ако няма кадастрална стойност, тогава нотариусите изискват оценка пазарна стойностот независим експерт-оценител);

- плащания за изготвяне на технически план и регистрация на жилища с кадастрална регистрация (ако няма кадастрална регистрация, тогава без това действие е невъзможно да се регистрира собственост върху жилищното пространство);

- задължения за държавна регистрацияв Rosreestr;

- разходи за заплащане на услугите на адвокат в съдебни дела за наследство (т.е. ако има пречки за признаване на наследството и приемане на имущество);

- плащане за услуги на брокер за събиране, обработка и подаване на документи за държавна регистрация на права в Rosreestr.

Разходи, които НЕ МОГАТ да бъдат взети предвид

- индексира размера на разходите (поради нарастваща инфлация, увеличаване на минималната работна заплата, увеличаване на сумата потребителска кошница, курсови разлики и други справки);

- погасяване на ипотека (залог) или дългове на наследодателя;

- ремонт (козметичен, основен и т.н.), но ако говорим за оборудване и устройства, необходими за успешната експлоатация на жилищата (например електрически машини, водно отопление, радиатори за отоплениеи т.н.), тогава цената на тяхното придобиване може да бъде включена като разход, при условие че това е посочено в договора за покупко-продажба;

- разходи за сметки за комунални услуги, включително дългове за тях, оставени от наследодателя;

- размера на застраховката на дома срещу щети, загуби и др.;

- изплащане на парично обезщетение на други наследници и заинтересовани лица в замяна на отказ от искове за наследствено имущество.

Както в случаите с удръжките, ако разходите надвишават продажната стойност на имота, данъкът се намалява до нула. Не се формира отрицателно салдо.

Следователно част от разходите не могат да бъдат прехвърлени на следващия данъчна годинаили връщане на част от парите от бюджета в полза на платеца.

В декларацията се прави специална забележка относно избора на разходи (без допълнителни отчети, уведомления и др.):

Как да платя за непълнолетно лице

Ако наследеният апартамент/дял в него е бил на детето, то то ще бъде данъкоплатец на общо основание. Няма отстъпки за възрастта.

Но самият тийнейджър до 18-годишна възраст не трябва да прави нищо:

- нито да подават декларация;

- нито да заплати дължимата сума;

- и дори не носи отговорност при непредставяне/късно представяне на отчетни документи.

Тази работа трябва да бъде извършена за детето от родител, настойник, попечител и др. Законният представител ще изчисли размер на данъка върху доходите на физическите лица, и изготвя доклади, представя ги в инспектората и превежда средства в бюджета.

Декларацията се попълва от името на детето и се подписва от името на законния представител.

В писмата на Федералната данъчна служба се посочва, че към отчета не е необходимо да се прилага документ, потвърждаващ статута на родител (настойник, попечител, осиновител). Но според нас, за да се избегнат нежелани реакции от страна на данъчните власти, копие от такъв документ трябва да бъде внимателно приложено (акт за раждане, акт за назначаване на настойник и др.).

Едновременна продажба и покупка

Често наследниците продават апартамента, оставен им от наследодателя. И с приходите веднага купуват друго жилище. Оказва се, че за една календарна година един и същи данъкоплатец извършва две сделки за покупко-продажба на апартаменти.

В този случай посоченият наследник е упълномощен да приложи две приспадания на данък върху доходите на физически лица наведнъж („при покупка“ и „при продажба“).

Пример: наследникът наследи апартамент през 2017 г., който продаде през 2018 г. за 3,5 рубли. и през същата година купих още един за 3,7 милиона рубли. Прилагайки удръжки, се получава следният резултат: сумата на данъка върху продадения апартамент е 325 000 рубли. ((3,5 милиона рубли – 1 милион рубли) X 13%), което намалява с 260 000 рубли. (2 милиона рубли X 13%). Съответно сумата от 65 000 рубли подлежи на плащане в бюджета. (325 000 – 260 000).

Обикновено възникват проблеми с удръжките при закупуване на недвижими имоти. Тъй като има строги условия за това:

- размерът на приспадането от сумата на покупката е не повече от 2 милиона рубли;

- само при покупка от несвързани лица;

- Данъкоплатецът не се е възползвал преди това от приспадането.

Тъй като удръжките се декларират едновременно в една декларация (подадена на следващата година след транзакциите), данъчните власти ще ги видят своевременно и следователно няма да има объркване.

Как да платя данък при продажба на дял от наследен апартамент

Сделките с акции значително усложняват живота на данъкоплатеца. Не винаги е възможно да се направи изчисление по класическия алгоритъм при продажба на наследствен дял в апартамент. Нека разгледаме характеристиките на декларирането на доходи в най-често срещаните ситуации.

Продажба на дял независимо от останалите съсобственици

Акционерът продава само своята част от имота, като сключва отделно споразумение. В този случай отчитането се генерира според типичен модел: данъкът върху дохода се намалява с приспадане от 1 милион рубли. или разходи. По този начин всеки акционер може да използва пълно приспадане от 1 милион рубли.

Еднократна продажба (изцяло) на всички акции заедно

В този случай ще има един договор за покупко-продажба. Приспадането може да се приложи пропорционално на размера на дела до 1 милион рубли. Размерът на дохода (който подлежи на данъчно облагане) на всеки акционер се определя от страните по сделката по съвместна преценка (тази информация е отразена в текста на споразумението). Можете да разпределите размерите както желаете, до точката, в която един от продавачите (съсобствениците) ще получи „0“ рубли и съответно цялата продажна цена ще отиде при други (други) акционери. Ако не се извърши разпределение по споразумение, всеки има право на пропорционална част от общата цена на договора.

Пример: имота се продава от двама акционери с ¾ и ¼ дял. Първият собственик може да приложи приспадане в размер на 750 000 рубли. (1 милион x ¾), друг акционер 250 000 рубли.

Различни условия за притежаване на акции

Обикновена ситуация, при която продажбата на дялове от наследен апартамент от собственици с опит в собствеността по-малко от 3 години или повече от този период. Въпреки че тук всичко е пределно ясно. Първият собственик на дял е освободен от данък изобщо, а вторият има право да използва приспадане пропорционално на размера на своя дял.

Пример: трима съсобственици с дялове по 1/5, 2/5 и 2/5. Първият притежава дела от 1992 г. (повече от 3 години), другите от 2017 г. (по-малко от 3 години). Апартаментът се продава цял. Първият е освободен от данък върху продажбата на дял, а вторият и третият могат да приложат приспадане от 400 000 рубли всеки. (1 милион X 2/5).

Приспадане или разход?

Като алтернатива приходите могат да бъдат намалени с разходи. Колко са били изразходвани (за регистриране на собственост), с толкова може да се намали частта от дохода. Разходите винаги са индивидуални. За тях не важат пропорциите и разпределението.

Друга особеност на еднократната продажба на акции е, че всеки данъкоплатец-акционер има право самостоятелно да реши какво ще използва (удръжки или разходи). Няма да е нарушение, ако единият избере разноски, а другият фиксирана удръжка. Но последният все още има право да приложи приспадане, пропорционално на размера на дела в апартамента.

Сделки с множество дялове в ж.к

Възможно е в рамките на една календарна година да бъдат продадени повече от един дял от различни недвижими имоти от един собственик, който ги притежава по-малко от 3 години. Тогава трябва да обърнете внимание на следното.

Приходите се сумират за всички транзакции чрез просто аритметично събиране.

Да кажем, че се продават три акции. По двама в апартаменти: ½ и ¼. Плюс един в стаята 1/3 размер. В апартаментите се определя, че сумата за продажба на ½ от частта е 750 000 рубли, а за ¼ от другата продавачът-съсобственик ще получи 500 000 рубли. Стаята се продава за 900 000 рубли. и не са налице условия за разпределение на доходите между продаващите акционери. Това означава, че данъкоплатецът дължи 300 000 рубли. (900 000 X 1/3). По този начин от продажбата на всички части в недвижими имоти данъчни приходище бъде 1 550 000 (750 000 + 500 000 +300 000) rub.

Разходите могат да бъдат от всякакъв размер. В нашия пример не повече от 1 550 000 рубли. Все пак, нека ви напомним още веднъж, че разходите, свързани с един имот, не могат да бъдат отчетени (прехвърлени) към друг.

Удръжките също подлежат на сумиране, но общата сума не трябва да надвишава 1 милион рубли. Често се случва пропорциите на дяловете спрямо обекта като цяло да не позволяват достигане на максималния лимит на самоучастие.

Пример: данъкоплатецът продаде четири принадлежащи му части в 4 апартамента (където всички жилищни помещения бяха продадени изцяло), както следва: в първата 1/8 дял за 500 000 рубли, във втората 1/10 за 450 000 рубли, в третата 1 / 16 за 220 000 rub. и в четвъртата 1/10 за 400 000 рубли. Доходът ще бъде 1 570 000 рубли и може да бъде намален само с приспадане, равно на 387 500 рубли. (от 1/8 дял от 125 000 rub. (1 милион X 1/8) + от 1/10 – 100 000 rub. (1 милион X 1/10) + от 1/16 – 62 500 rub. (1 милион X 1 / 16)+ от 1/10 – 100 000 рубли (1 милион X 1/8)).

По отношение на различни обекти на недвижими имоти могат да се прилагат както удръжки, така и разходи, но при условие, че по отношение на всеки от обектите няма да се допуска едновременно съчетаване на удръжки и разходи на имущество.

Пример: две стаи бяха продадени за 1,5 милиона рубли. всеки. Единият от тях беше закупен преди това за 1,4 милиона рубли, другият беше наследен и 30 000 рубли бяха изразходвани за регистрация. За първия са приложени разходи в размер на 1,4 милиона рубли, за втория - приспадане в размер на 1 милион рубли. Този ред е правилен. Но би било погрешно, ако в допълнение към приспадането добавите и разходи в размер на 30 000 рубли към втория апартамент.

Горните са примери за продажба на част(и) от недвижим имот, който е общ споделена собственост.

Какво ще кажете за общото имущество (съпружески дялове). За разлика от обикновен апартамент(когато е възможна съвместна собственост) наследството става изключителна собственост на наследника. И дори да е женен, режимът на съвместна собственост не възниква по силата на закона. Следователно не може да има брачна част като такава. Всички права и задължения, свързани със собствеността върху недвижимите имоти, касаят само наследника.

Характеристиките на декларацията са както следва:

Ако имате въпроси по темата на статията, не се колебайте да ги зададете в коментарите. Определено ще отговорим на всички ваши въпроси в рамките на няколко дни. Въпреки това внимателно прочетете всички въпроси и отговори на статията; ако има подробен отговор на такъв въпрос, вашият въпрос няма да бъде публикуван.

- . Вашият коментар ще се появи на сайта след модериране; не е необходимо да го изпращате няколко пъти.

Всяка сделка с недвижими имоти, по един или друг начин, изисква плащане на данъци. Това обаче важи и за ситуацията с продажбата на дял от апартамент в такъв случайнещата са малко по-сложни. Факт е, че продажбата не на цял апартамент, а на една или няколко от неговите части изисква допълнително преизчисляване на такси, обезщетения и удръжки.

Какъв е данъкът при продажба на дял в апартамент?

Трудно е да се отговори недвусмислено на този въпрос, тъй като ситуацията изисква индивидуално изчисление. Факт е, че според данъка върху дохода лица, се заплащат тринадесет процента от продажната цена на имота. В този случай имотът е дял в апартамента, което означава, че данъкът ще бъде тринадесет процента от стойността му.

Има ли начин да се намали размера на данъка?

В Данъчния кодекс Руска федерацияВъзможно е намаляване на лихвата при продажба на имот.

Съществена роля в този въпрос играе колко дълго собственикът е притежавал имота. Ако говорим за дял в апартамент, не е необходимо да плащате никакви данъци, ако го притежавате повече от пет години от датата на покупката. Разбира се, този факт ще трябва да бъде документиран.

Лицата, които притежават дял от апартамент повече от три години, също могат да разчитат на малка отстъпка при плащане на данък. Това обаче е възможно само ако дялът в апартамента:

- Получено е по завещание или чрез дарение;

- Беше приватизиран;

- Получено по договор доживотна рентас лица на издръжка.

Нека ви напомним, че периодът на притежаване на акции се изчислява въз основа на датата, посочена в документа, потвърждаващ собствеността.

Възможно ли е да се намали данъка, като се посочи по-ниска продажна цена в договора?

Много безскрупулни граждани се опитват да избегнат плащането на данъци, като умишлено посочват твърде ниска цена в споразумението за продажба на дял от апартамент. Подобен трик обаче няма да работи, тъй като Данъчният кодекс на Руската федерация предвижда ясна процедура за провеждане на проверка за определяне на стойността на продавания имот. Освен това дори дял в апартамент в никакъв случай не може да бъде оценен по-евтино от кадастралната му стойност.

Възможно ли е да се намали данъка върху доходите чрез удръжки на имущество?

Приспадането на имущество може да бъде добър начин за намаляване на размера на необходимите плащания, но има няколко ограничения при използването му.

В контекста на ситуацията с продажбата на дял в апартамент, удръжките на имущество ще станат достъпни в следните сценарии:

Ако приспадането се използва за целия имот;

В този случай всички съсобственици на този апартамент дават съгласието си за продажбата му и подписват един общ договор, като всеки според размера на дела си намалява съответно данъка върху доходите си.

Ако приспадането се използва само за дял от недвижими имоти;

В ситуация, в която всички собственици на апартаменти продават дяловете си чрез различни договори за покупко-продажба, всеки от тях също ще получи приспадане на имущество, но в много по-малък размер.

Къде трябва да отчитам доходите си, за да плащам данъци?

По същество плащането на данъци върху доходите след продажбата на имущество не се различава много от обикновената сделка с недвижим имот. Собственикът на продавания дял е длъжен да представи на федералното правителство не по-късно от края на април данъчна службавсички по местоживеене счетоводни документи, като потвърждава доходите си за изминалата календарна година. Ако сме успели да използваме една от опциите за приспадане и да намалим процента на данъка, ние също документираме това.

След като всички удостоверения и документи, които предоставяте, бъдат проверени за автентичност от специална експертна комисия, най-накрая ще можете да платите данъка.

Други данъчни трикове:

- Данъци при продажба на автомобил Почти всеки автомобилен ентусиаст е продавал или е мислил да продаде колата си. И в същото време всеки знае за данъка, който трябва да се плати върху всеки доход. По-долу…

- Всеки автомобилен ентусиаст има момент, когато осъзнава, че колата трябва да бъде продадена. И без значение какви цели се преследват в тази сделка, основното е да не забравите да подадете декларация, написана съгласно...

Подаръкът се счита за доход.Следователно лицето, което е получило имота като подарък, ще трябва да плати данък.

Държавното мито е тринадесет процента от цената на имота, ако подаръкът е направен на нероднина. Ако страните по споразумението са свързани с тесни семейни връзки, тогава не е необходимо да се правят удръжки.

Няма значение колко близки роднини общуват помежду си. От гледна точка на закона близките роднини включват ограничен кръг лица. определени случаи, когато данъкът не е платен.

внимание!Не се облагат с данък сделките между съпрузи, родители и деца, баби и дядовци и внуци.

Прочетете повече за даряването на дял от апартамент на роднини и деца.

Примери за изчисления

- Съпругът на Иванова Галина Михайловна й даде апартамент. Жената няма да трябва да прави удръжки върху подаръка. Параграф 2 от клауза 18.1 на член 217 Данъчен кодексустанови, че съпругата и съпругът са свързани с тесни семейни връзки. Следователно не е необходимо да се докладвате в данъчната служба.

Ако данъчната служба изпрати известие, трябва да напишете обяснителна бележка. Към писменото обяснение приложете свидетелство за брак или документи, потвърждаващи близостта на семейната връзка. Изпратете документи данъчни инспекторис препоръчана поща с уведомление.

- Чичото подари на племенника си. Половината от частна къща в района на Москва стана безвъзмездно собственост на Дмитрий Анатолиевич Грибанов. Цената на имота е три милиона рубли.

Тъй като чичото и племенникът са далечни роднини от гледна точка на закона, държавата ще трябва да плати. Изчисляваме данък върху доходите на физическите лица: 3 000 000×0,5×13%=195 000.

Племенникът ще направи удръжки за получения доход в размер на сто деветдесет и пет хиляди рубли.

Има ли законни начини за намаляване на размера на удръжките при даряване на дял от апартамент?

Страните по сделката нямат интерес да правят вноски в държавата. Поради тази причина те търсят начини да заобиколят закона. Можете да използвате трикове, за да избегнете плащането на данък.

Например чичо иска да даде на племенницата си 1/3 частна къща. Съгласно разпоредбите на Кодекса за вътрешните приходи, племенницата ще трябва да направи удръжки върху подаръка. За да избегнете това, чичо може да даде подарък на сестра си.

Сестрата няма да трябва да прави вноски, тъй като братята и сестрите са близки роднини.Сестрата е майка на племенницата. Една майка ще даде подарък на дъщеря си. В този случай няма да се налага да правите удръжки.

Какво държавно мито се плаща?

Можете сами да извършите транзакцията. Тогава няма да се налага да плащате нотариални услуги. Но дарението на дял от недвижим имот не може да бъде формализирано без участието на нотариус (ние ви казваме къде и за колко може да се състави договор за дарение).

Разходни елементи при изготвяне на акт за подарък:

Заключение

Регистрацията включва заплащане на услугите държавни организации. Таксата за регистриране на права на собственост е фиксирана. Това е две хиляди рубли.

Цените на нотариалните кантори се определят в зависимост от сложността и обема на работата.

Лицата, които не са в тясна връзка, трябва да докладват за получените доходи. Размерът на удръжките е тринадесет процента от цената на имота.

1. Имам 1/7 дял в апартамент на стойност 1 200 000 рубли.

Какво трябва да направя, за да намаля данъка върху дохода, къде да подам документи след продажба на апартамент, за да получа приспадане на имущество.

Как се получава приспадане на имущество при продажба на недвижим имот, който е споделена собственост - всеки собственик получава 1 000 000 рубли. приспадане на имущество или 1 000 000 рубли. имуществено приспадане-вспоред дела?

1.1. Здравей, Михаил!

Като част от безплатна консултация мога да дам следните препоръки.

1. Ако апартаментът се продава по един договор, определеното приспадане в размер на 1 милион рубли се разпределя между всички продавачи, т.е. общо продавачите трябва да платят данък върху 200 000 рубли (ако вземете своя дял - от 28 572 рубли )

2. Данък трябва да се плати, ако апартаментът е продаден преди изтичане на минималния срок (3 или 5 години - зависи от редица нюанси, които трябва да бъдат изяснени). Ако апартаментът се продаде след изтичане на този срок, не се дължи плащане на данък.

3. Приспадането се използва при подаване на данъчна декларация (в нея се попълва специален раздел)

2. Непълнолетен син получава данък върху дела си в приватизиран апартаментслед няколко години. Родителите (законните представители) пенсионерите са освободени от плащане на данък. В случай на неплащане те заплашват да образуват наказателно дело Какво да правя в тази ситуация, какво да правя? Колко дълго срок на давност?

2.1. И кой заплашва с наказателно дело, ако не е тайна?

В това няма състав на престъпление. Но като част от гражданско дело дългът може да бъде събран.

3. Ако дялът ми в приватизиран апартамент е 17 кв.м., трябва ли да плащам данък върху имота? И трябва ли съпругът да плаща по-малко данък върху собствеността в приватизирания си апартамент, ако непълнолетните ни деца живеят с него?

3.1. Здравейте, вие сте собственик, така че ще плащате данък. Съжителството с деца не е основание за получаване на данъчно облекчение.

Успех и всичко най-хубаво.

4. Трябва ли непълнолетно дете на 13 години да плаща данък жилище върху 1/2 дял от апартамент или децата са освободени от плащане на такъв данък?

Благодаря предварително за отговора.

4.1. Съгласно чл. 400, част 2 от Данъчния кодекс на Руската федерация, данъкоплатците се признават лица,притежаващи право на собственост върху имущество, признато за обект на данъчно облагане в съответствие с член 401.

Непълнолетните не се включват в броя на лицата, получаващи данъчни облекчения по чл. 407 Данъчен кодекс на Руската федерация

1. Като се вземат предвид разпоредбите на този член, следните категории данъкоплатци имат право на данъчно облекчение:

1) Герои на Съветския съюз и Герои на Руската федерация, както и лица, наградени с Ордена на славата от три степени;

2) хора с увреждания от I и II група инвалидност;

ConsultantPlus: бел.

стр. 3 т. 1 чл. 407 (изменен с Федерален закон № 334-FZ от 3 август 2018 г.) се прилага за правоотношения, свързани с изчисляването на данъка върху имуществото за физически лица от 1 януари 2015 г.

3) инвалиди от детството, деца с увреждания;

(изменен с Федерален закон от 3 август 2018 г. N 334-FZ)

4) участници в Гражданската война, Великата отечествена война и други военни операции за защита на СССР от военнослужещи, служили във военни части, щабове и институции, които са били част от действащата армия, и бивши партизани, както и бойни ветерани;

5) цивилни служители на Съветската армия, флота, вътрешните работи и органите на държавната сигурност, които са заемали редовни длъжности във военни части, щабове и институции, които са били част от действащата армия по време на Великата отечествена война, или лица, които са били на военна служба по време на тази война. периодични градове, участието в отбраната на които се зачита към трудовия стаж на тези лица за отпускане на пенсия при преференциални условия, установени за военнослужещи от действащи армейски части;

6) лица, които имат право да получават социална подкрепа в съответствие със Закона на Руската федерация от 15 май 1991 г. N 1244-1 „За социалната защита на гражданите, изложени на радиация поради аварията в атомната електроцентрала в Чернобил“, в съответствие с с Федерален законот 26 ноември 1998 г. N 175-FZ „За социалната защита на гражданите на Руската федерация, изложени на радиация в резултат на аварията през 1957 г. производствено обединение„Маяк“ и изхвърлянето на радиоактивни отпадъци в река Теча“ и Федерален закон от 10 януари 2002 г. N 2-FZ „За социалните гаранции за гражданите, изложени на радиация в резултат на ядрени опити на полигона Семипалатинск“;

7) военнослужещи, както и граждани, освободени от военна служба при навършване на пределната възраст за военна служба, здравословно състояние или във връзка с организационни и щатни събития, с обща продължителност на военната служба 20 или повече години;

8) лица, които са участвали пряко в звена за специален риск при тестване на ядрени и термоядрени оръжия, отстраняване на аварии на ядрени инсталации в оръжия и военни съоръжения;

9) членове на семейството на военнослужещи, които са загубили своя издръжка, признати за такива в съответствие с Федерален закон № 76-FZ от 27 май 1998 г. „За статута на военнослужещите“;

(изменен с Федерален закон от 29 декември 2015 г. N 396-FZ)

10) пенсионери, получаващи пенсии, определени по начина, установен от пенсионното законодателство, както и лица, навършили 60 и 55 години (съответно мъже и жени), на които в съответствие със законодателството на Руската федерация се изплащат месечна пожизнена издръжка;

10.1) лица, които отговарят на условията, необходими за назначаване на пенсия в съответствие със законодателството на Руската федерация, в сила към 31 декември 2018 г.;

(клауза 10.1, въведена с Федерален закон от 30 октомври 2018 г. N 378-FZ)

11) граждани, освободени от военна служба или призовани за военно обучение, които са изпълнявали международен дълг в Афганистан и други страни, където са се водили военни действия;

12) лица, които са получили или претърпели лъчева болест или са станали инвалиди в резултат на тестове, учения и друга работа, свързана с всякакви видове ядрени инсталации, включително ядрени оръжия и космически технологии;

13) родители и съпрузи на военнослужещи и държавни служители, загинали при изпълнение на служебния си дълг;

14) физически лица, извършващи професионални творчески дейности - по отношение на специално оборудвани помещения, структури, използвани от тях изключително като творчески работилници, ателиета, ателиета, както и жилищни сгради, апартаменти, помещения, използвани за организиране на недържавни музеи и галерии, отворени за обществени, библиотеки - за периода на такова ползване;

(изменен с Федерален закон № 286-FZ от 30 септември 2017 г.)

15) физически лица - по отношение на икономически сгради или съоръжения, площта на всяка от които не надвишава 50 квадратни метраи които се намират в поземлени имоти, предоставени за лично земеделие, дача земеделие, зеленчукопроизводство, градинарство или индивидуално жилищно строителство.

5. Трябва ли физическите лица да плащат данък върху имотите? лица (дял в приватизиран апартамент), непълнолетен (15 години), безработен ученик?

5.1. Ирина Андреевна, за дребни данъцизаплащат неговите родители (законни представители).

5.2. Добър вечер! Отговорността за плащане на данък за непълнолетен собственик е на неговите законни представители, родителите.

6. Родителите не са платили данък върху имуществото за непълнолетния (той е собственик на дял в апартамента).

След навършване на пълнолетие не са получени известия за плащане на данъци от Федералната данъчна служба. Какво трябва да направя?

6.1. Свържете се с Федералната данъчна служба, за да изчислите периода и размера на дълга за плащане на данък върху имуществото.

6.2. Самият данъчен орган е длъжен да изпрати известие за плащане на данък върху имуществото.Ако това не е така, можете да кандидатствате сами или чрез личната сметка на данъкоплатеца. Данъчен кодекс на Руската федерация Член 69. Изискване за плащане на данъци, такси, осигурителни вноски.

7. Относно данъка върху подаръците. Имам с Бивш съпругкъм имота има апартамент при равни дялове - по 1/2 дял за всеки. Сега той иска да запише своя дял на мое име като ДАРЕНИЕ. Въпрос: Ще плащам ли данък върху подаръците в този случай?

7.1. Да, ще го направиш, Наталия.

„Данъчен кодекс на Руската федерация (втора част)“

Доходите, получени като подарък, се освобождават от данъчно облагане, ако донорът и получателят са членове на семейството и (или) близки роднини в съответствие със Семейния кодекс на Руската федерация (съпрузи ...);

8. Помогнете за определяне на данъка върху продажбата на дял от апартамент. Трима собственици: 1/3 моя (притежава 1/4 от 2009 г., останалите по наследство от 2017 г.), 1/4 сестри (притежавани 1/12 от 2011 г., останалите наследени от 2017 г.), 1/4 от сина ми от 2009 г. (р. 2007 г.). Общата цена според политиката е 4 100 000 рубли.

8.1. Няма да има данък върху продажбите; периодът на собственост на всички вече е изтекъл.

Периодът на владение се изчислява от датата на получаване на първата акция.

9. Стая 9,3 метра в 3 стаен апартаментприватизирана за съпруга и дъщеря в равни части, как да платя данък върху тази стая?

9.1. Всеки собственик ще получи своя касова бележка.

9.2. Всеки собственик трябва да получи своя касова бележка, но няма да има данък, ако стаята е изписана в документа за собственост, т.к. в стаи 10 кв.м не се облага с данък. (клауза 4 от член 403 от глава 32 „Данък върху имуществото на физическите лица“ от Данъчния кодекс на Руската федерация)

10. Съпругът подаде данъчна декларация 3-NDFL през юни за възстановяване на данък върху 1/2 дял от апартамента. Собственик на апартамента е неговата съпруга. Съпругът ми почина през юли. През октомври е взето решение за отказ за възстановяване на данък, както обясниха от данъчната служба, поради факта, че той е починал. Имат ли право наследниците да искат тази сума, тъй като той е подал декларацията още приживе. Ако да, какви следващи действия да предприемете.

10.1. Уви, не. Държавата пресича подобни плащания от държавната хазна в зародиш с аргумента, че „обезщетения, удръжки и други облаги от държавата могат да бъдат получени само от лицето, което претендира за такива плащания“.

11. Желаем да изготвим договор за дарение за дял от апартамента. При такава сделка се плаща 13% данък, с изключение на близки роднини. Това ли е моята извънбрачна дъщеря, която получи част от наследството под формата на апартамент и ми дава своя дял?

11.1. Разбира се, близката връзка се установява по кръвен път, независимо дали дъщеря ви е извънбрачна или не е дъщеря при каквито и да е обстоятелства, така че несъмнено тя може да ви даде необлагаем дял, само че трябва да е нотариално заверен.

11.2. Ако тя е ваша дъщеря и това е официално потвърдено, значи сте близки роднини и сте освободени от данък.

11.3. Незаконната дъщеря не е близък роднина, ако това не е документирано никъде, тоест няма документално доказателство, че вие сте неин баща. (признаване на бащинство, установяване на бащинство по съдебен ред)

12. Съпругът и детето имат 1/2 части от апартамента! За детето данъкът вече е пристигнал, но за мъжа още не! Днес съпругът ми отиде в данъчната служба и искаше да вземе данъчно известиев ръцете му, на което му беше казано, че от 2016 г. вашият имот не е вписан в руския регистър! Операции по апартамента обаче не са извършвани! Кажи ми какво да правя...

12.1. Свържете се с Rosreestr за извлечение от Единния държавен регистър на недвижимите имоти за апартамента; извлечението ще посочи кой е собственикът на вашия имот. Или можете да търсите онлайн на уебсайта на Rosreestr за датата на последната регистрация на правото и регистрационния номер.

13. През април 2018 г. наследих дял от апартамента. След коя година ще започна да плащам данъци за този имот?

13.1. Ще започнете да плащате данък върху собствеността от регистрацията на собствеността върху дела, тоест от 2018 г. Ще получите разписка за плащане през 2019 г. :)

13.2. От момента на смъртта на завещателя вие ставате собственик, регистрацията не играе роля тук.

От този момент нататък се изчисляват данъците върху имотите.

14. Ние притежаваме апартамент заедно с нашите деца, равни дялове, данъчната служба дойде с данък за деца, които са непълнолетни. Ние сме голямо семейство. Имат ли право да облагат децата? Благодаря ви предварително!

14.1. Данъкоплатците според данък имотиса граждани, които имат право на собственост независимо от възрастта. Задължението за плащане на данък за непълнолетни лица се изпълнява от техните родители като законни представители. Данъчни облекчения за членовете големи семействаНяма разпоредба за данък върху собствеността на федерално ниво. Но такива обезщетения могат да бъдат налични в съставна единица на Руската федерация. Има и данъчно облекчение за всички граждани. Данъкът се изчислява от кадастралната стойност на апартамента. Освен това цената на 10 квадратни метра не се облага с данък, ако част от апартамента е собственост. Например, ако делът в собствеността съответства на 30 кв. метра, тогава данъкът трябва да се плати въз основа на цената на 20 кв.м.

15. Защо, като имаме право на собственост върху апартамент със съпругата ми в равни части от 1/2, получаваме данък от Федералната данъчна служба на Русия, Кемеровска област, в различни суми.

15.1. Защо за различни суми, трябва да разберете за това от данъчната служба.

16. Обяснете дали е законно да се събира данък върху дял в апартамент от непълнолетен собственик. Пенсионерите са освободени от данък собственост. Благодаря предварително за отговора.

16.1. Да, пенсионерите, съгласно член 407 от Данъчния кодекс на Руската федерация, са освободени от плащане на данък върху имуществото. Но непълнолетен собственик не е пенсионер; законът тук не освобождава от плащане. За непълнолетен данък върху имуществото трябва да бъде изплатени от родителите му като законни представители на тяхното дете, член 64 от СК на Руската федерация.

16.2. Данъкът върху имуществото трябва да бъде платен за него от законните му представители, той няма облекчения съгласно член 407 от Данъчния кодекс на Руската федерация. Но те не могат да запорират самия дял. Съгласно член 446 от Гражданския процесуален кодекс на Руската федерация

Събиране по изпълнителни документи не може да се прилага за следния имот, собственост на гражданина длъжник:

Жилищни помещения (части от тях), ако за гражданина длъжник и членовете на неговото семейство, живеещи заедно в притежаваните помещения, това е единственото помещение, подходящо за постоянно пребиваване, с изключение на имота, посочен в този параграф, ако е предмет на ипотека и възбраната върху нея в съответствие може да бъде предмет на законите за ипотеката

17. Ще подлежим ли на облагане с данък, ако брат ми ми даде дял от апартамент, който е получил по наследство? Той официално стана наследник преди 4 дни.

17.1. Ако е брат, тогава не. При подаряване на непознати се плаща данък от 13 процента, а ако се подарява на близки роднини, тогава данък не се плаща.

17.2. Здравейте!

Не, защото правото на собственост върху недвижим имот е получено от данъкоплатеца по договор за подарък от физическо лице, което е близък роднина на този данъкоплатец.

18. Пенсионер съм, по удостоверение за наследници имам дял в апартамент, облагам ли се с данък върху имотите?

18.1. Да, разбира се, ако делът е вписан като наследство, тогава, разбира се, трябва да се плати. Всеки имот подлежи на данъчно облагане. Ако такава собственост не е отразена в базата данни на Федералната данъчна служба, тогава е по-добре да ги уведомите за съществуването на правото.

18.2. Ако това е единственото притежавано жилище, но пенсионерите са освободени от данъци върху имуществото. Ако не единственото нещо, тогава данъчен органне начислява данък за тези жилищни имоти, за които данъкът е по-висок. Член 407 от Данъчния кодекс на Руската федерация.

18.3. Здравей Светлана! В съответствие с Данъчния кодекс на Руската федерация вие, като пенсионер, сте освободени от плащане на данък върху имуществото, ако това е единственият апартамент, който притежавате.

19. Относно данъка върху недвижимите имоти, притежавам 1/5 дял от апартамент от 65,6 кв.м. м. общо, получих данък за 197 рубли. за 2017 г. Не притежавам повече недвижим имот, задължен ли съм да плащам този данък, защото 20 кв.м не се облагат?

19.1. Юлия Анатолиевна, добър ден!

Съгласно клауза 3, част 1, член 403 от Данъчния кодекс на Руската федерация данъчната основапо отношение на апартамент, част от жилищна сграда се определя като неговата кадастрална стойност, намалена с кадастралната стойност на 20 квадратни метра от общата площ на този апартамент, част от жилищна сграда.

Тоест 20 кв.м. се приспадат от общата площ на апартамента, след което се изчислява данъкът, който се разпределя между собствениците в съответствие с техните дялове.

20. Пенсионерка на 68 години трябва ли да плаща данък апартамент? тя има 1/2 от дела (кадастралната стойност на целия апартамент е 2,4 милиона рубли.

20.1. Здравейте! Не, пенсионерите са освободени от данък върху имотите, но само за един имот от определен вид. Например за 1 апартамент и 1 гараж и т.н.

20.2. Добър ден.

Възрастните хора са сред бенефициентите, така че пенсионерите може да не плащат данък върху личното имущество през 2018 г., но не за всички имоти. На пенсионерите няма да се начислява данък върху имотите през 2018 г., при условие че имотът:

е собственост на бенефициента;

не се използва за генериране на приходи (за бизнес дейности);

кадастралната стойност на имота не надвишава 300 000 000 рубли.

21. Имам 1/3 дял от апартамента. Как и къде да плащам данъци върху имотите? И къде трябва да платя вода, ток и т.н.(ако не съм регистриран и не живея там)?

21.1. Здравейте. Да, всъщност там всеки плаща. Данъци към данъчната служба Плащане за жилищни и комунални услуги към съответните организации. Фактът на вашето непребиваване няма значение. Имате право да преизчислите само някои услуги.

Съгласно параграф 11 на чл. 155 Жилищния кодекс на Руската федерация11. Неизползването на помещенията от собственици, наематели и други лица не е основание за неплащане на жилищни помещения и комунални услуги. В случай на временно отсъствие на граждани, заплащане за определени видове комунални услуги, изчислен въз основа на стандартите за потребление, се извършва, като се вземе предвид преизчисляването на плащанията за периода на временно отсъствие на граждани по начина и в случаите, одобрени от правителството на Руската федерация.

21.2. Можете да разберете личната сметка за плащане на жилища и комунални услуги от организацията за управление на къщата. Но плащайте само пропорционално на размера на вашия дял за поддръжка и ремонт, както и за общи домашни нужди, тъй като не използвате комунални услуги в апартамента.

По отношение на данъците трябва да се свържете с данъчния орган.

21.3. Данъкът върху имотите винаги се плаща в бюджета. Данъчната служба ежегодно определя данъка на собствениците и изпраща известие за плащане на данъка по местоживеене. Данните за плащане на данъка са посочени в известието.

Ако в апартамента има монтиран IPU com. услуги, тогава плащането се извършва от жители (регистрирани). Ако IPU не е установен, тогава таксата се начислява според стандарта за потребление въз основа на броя на жителите (регистрираните). В такса поддръжка (начислява се на кв.м. от общата площ на апартамента) вашият дял е 1/3; дайте своя дял на собствениците на 2/3 акции или споделете разходите за плащане на жилища и комунални услуги. услуги и плащате само вашите сметки.

22. Имам 1/4 дял от апартамента. Не съм регистриран там и не живея. Как се плаща данъкът върху имотите? И трябва ли да плащам сметки за комунални услуги?

22.1. Заплаща се в размер на 1/4 от размера на данъка, изчислен от кадастралната стойност на този апартамент. Вие също трябва да поемете плащанията (член 153 от Жилищния кодекс на Руската федерация)

22.2. Данък върху имотите се плаща за всички сгради и постройки, независимо къде се намират. Данъкът се изчислява въз основа на текуща ставкаи дялове от собствеността върху дома. Ще трябва да плащате сметки за комунални услуги за ремонт и поддръжка като Управляващо дружествоизвършва поддръжка инженерни системии обща собственост.

23. Къде мога да получа документ, според който аз лично ще плащам данък върху дела си в апартамента (само три дяла на кв.). Благодаря ти.

23.1. Всеки документ от този тип може да бъде получен от инспекцията на Федералната данъчна служба по мястото на регистрация.

Свържете се с Федералната данъчна служба с документите, те ще ви обяснят всичко.

24. Трябва да платите данък при продажба на дял в апартамент за дете. Съпругът ми и аз сме разведени. Как мога да разделя плащането на данъка наполовина с бившия си съпруг?

24.2. Здравей, Анджелика.

Продажбата на апартамент, собственост на дете за по-малко от три години (ако е придобит преди 01.01.2016 г.) или по-малко от установения минимален период (ако е придобит след 01.01.2016 г.), води до задължение за подаване на данъчна декларация и плащане на данък върху доходите на физическите лица. При деклариране на доходи от продажба на апартамент имате право да декларирате приспадане на данък върху имуществото (клауза 1, клауза 1, клауза 1, клауза 2, член 220, клауза 2, клауза 1, член 228, клауза 1, член 229 от Данъчния кодекс на Руската федерация; стр. 3, член 4 от Закона от 29 ноември 2014 г. N 382-FZ).

Родителите, като законни представители на непълнолетни деца, които притежават имущество, подлежащо на данъчно облагане, упражняват правомощия за управление на това имущество, включително изпълнение на задълженията за плащане на данъци. (писмо на Министерството на финансите на Русия от 13 ноември 2006 г. N 03-06-02-05/13).

Родителите имат равни праваи имат равни отговорности спрямо децата си (родителски права). (Член 61 от ЗК на Руската федерация).

Така че вашият бивш съпруге длъжен да поеме разходите за плащане на данъци наравно с вас; ако доброволно откаже да направи това, обърнете се към съда.

Ако имате нужда от пълен квалифициран съвет и истински правна помощ, а не повърхностен отговор, свържете се с мен на имейл или се обадете - ще се радвам да помогна.

25. Как ще се изчисли данъкът върху апартамента при продажба? Апартамент в дялове (аз и дъщеря ми), получих апартамента след смъртта на майка ми през март 2016 г., дъщеря ми вече имаше своя дял в него. Ако е възможно, използвайте пример - цената на апартамент е 2600 милиона рубли. Благодаря ви предварително.

25.1. С примера няма да стане, защото... Размерът на дела не е посочен.

Разделете приходите от продажбата на апартамента с дъщеря си според размера на дяловете в собствеността. Периодът на собственост върху наследеното имущество започва да тече от деня на откриване на наследството (деня на смъртта на наследодателя). Ако продадете своя дял по-рано от три години след откриването на наследството, трябва да платите данък върху доходите на физическите лица в размер на 13%. В същото време можете да намалите доходите от продажбата на дял в недвижими имоти чрез приспадане на имущество - дял от 1 милион рубли. (съответен дял в имуществени права), т.е. при продажба на 1/2 дял, приспадането е 500 хиляди рубли и данък върху останалата част от дохода. При продажба след изтичане на три години от датата на откриване на наследството се освобождавате от плащане на данък върху доходите на физическите лица върху доходите от продажбата на дела.

Членове 217, 217.1, 220 от Данъчния кодекс на Руската федерация.

26. Моля, информирайте ме дали дете на 14 години трябва да плаща данък върху дела от собствеността върху апартамент, ако вече няма собственост?

26.1. Родителите му са длъжни. В съответствие с 64 RF IC 1. Защитата на правата и интересите на децата е поверена на техните родители. В съответствие с член 400 от Данъчния кодекс на Руската федерация данъкоплатци на данък върху имуществото на физически лица са лица, които имат право на собственост върху имущество, признато за обект на данъчно облагане в съответствие с член 401 от този кодекс.

27. Обяснете защо получих данък собственост. Моят дял в апартамента е под 20 кв.м.

27.1. В съответствие с параграф 3 на чл. 403 от Данъчния кодекс на Руската федерация данъчната основа за апартамент се определя като неговата кадастрална стойност, намалена с кадастралната стойност на 20 квадратни метра. м от общата площ на този апартамент.

Съгласно член 403, клауза 8 от Данъчния кодекс на Руската федерация, ако при прилагане на данъчни облекчения, предвидени в този член, данъчната основа се отрицателно значение, за целите на изчисляване на данъка, такава данъчна основа се приема равна на нула, т.е. няма да се изчислява данък.

Моля, свържете се с Федералната данъчна служба с този въпрос, тъй като във вашия случай не сте длъжни да плащате данък.

27.2. Всеки собственик трябва да плаща данък върху имота. В този случай, ако правото на собственост е регистрирано за вас, тогава данъкът се дължи въз основа на размера на дела в този имот. При липса на основание за кандидатстване данъчни облекчения, дължим данък.

28. Ако пенсионерът плаща данък върху жилищата, неговият дял е 1/2 от апартамента, апартаментът се приватизира.

28.1. Здравейте! Пенсионерът, както всеки друг, трябва да плаща данъци. Освен това в този случай той може да получи обезщетение. Обезщетението е с декларативен характер, т.е. трябва да подадете заявление до данъчната служба и да прикачите копие от документа за пенсия.

29. Миналата година апартаментът е приватизиран. Четири акции: аз и три деца. Няма дължим данък върху имотите. Очаква ли ме глоба за неплащане?

29.1. Свържете се с данъчния орган или можете да го потърсите в личната сметка на данъкоплатеца. Член 23 от Данъчния кодекс на Руската федерация. Няма да има глоба, тъй като не сте виновни, че известията не са пристигнали.

29.2. Уважаеми Михаил, трябва да се свържете с данъчните власти, за да разрешите въпроса с данъчното облагане на приватизиран апартамент.

29.3. Приятен ден и на теб. Трябва да се свържете с данъчния орган, за да разрешите проблема. Желая ви успех в разрешаването на проблема ви.

30. Ако собственикът на дял в приватизиран апартамент не плаща данък върху имуществото, възможно ли е да го лиши от своя дял?

30.1. Добър ден, скъпи посетителю

Разбира се, невъзможно е да го лишим от дела си на такова основание

30.2. Ако това е единственото му жилищно пространство, подходящо за живеене, тогава по силата на член 446 от Гражданския процесуален кодекс на Руската федерация това не е възможно.

30.3. Приятен ден и на теб. В такава ситуация съжалението не може да бъде лишено от своя дял. По принцип няма как да се лиши дял, ако е единствен и човекът живее там. Желая ви успех в разрешаването на проблема ви.

30.4. Добър ден

Не, в този случай е невъзможно да се лиши, само в съдебна процедураможете да съберете от него, но ако това е единственото му жилище, то дори и съдебните изпълнители не могат по силата на чл. 446 от Гражданския процесуален кодекс на Руската федерация.

Успех в разрешаването на проблема ви.

31. Трябва ли да се плащат данъци върху дял от апартамент и дял от къща, получени като собственост по наследство?

31.1. Добър ден, скъпи посетители!

Разбира се, цялото притежавано имущество подлежи на данъчно облагане.

Успех в разрешаването на проблема ви.

31.2. Ако сте собственик на къща или дял в къща или апартамент, тогава трябва да платите данък върху имуществото. Според данъчния кодекс.

31.3. Уважаеми посетители на сайта!

Във вашата ситуация, ако имотът е бил собственост повече от 3 години, тогава не е необходимо да плащате

Федералната данъчна служба на Русия от 22 юни 2015 г. N BS-4-11/10707@ „За процедурата за определяне на данъчната основа за данък върху доходите на физическите лица“ (съвместно с Министерството на финансите на Русия от 25 май 2015 г. N 03- 04-07/29913)

32. Наследих 1/2 от апартамента през март 2017г. Получих данък за периода 2016 3/12 месеца в размер на 1113 рубли. (обща жилищна площ 57 кв.м). Върху каква сума се изчислява данъкът?

32.1. Добър ден!

Данъкът върху недвижимите имоти се облага с кадастрална стойност. ВИЕ можете да го обжалвате в съда

Късмет! Винаги се радваме да помогнем

32.2. Правото на собственост на наследника възниква от датата на откриване на наследството, т.е. от датата на смъртта на наследодателя. От този момент се изчисляват данъците.

33. 6-годишен внук получи данък върху 1/4 дял в апартамент с площ 34,1. как. хм, може ли това да е така?

33.1. Ако внукът е собственик на апартамента или дял в апартамента, тогава всичко е законно. Родителите или законните представители, тоест настойниците, трябва да платят данъка за това.

33.2. Здравейте!

С данък върху имуществото на физически лица се начисляват всички собственици на недвижими имоти, независимо от възрастта и дохода. Законът не предвижда освобождаване на децата от плащане на имуществени данъци.

Клауза 2 на чл. 27 от Данъчния кодекс предвижда, че законните представители на данъкоплатец - физическо лице се признават като лица, действащи като негови представители в съответствие с гражданското законодателство на Руската федерация.

За непълнолетни под четиринадесет години (непълнолетни) сделки могат да се извършват от тяхно име само от техните родители, осиновители или настойници, с изключение на сделките, които те имат право да извършват самостоятелно (клаузи 1 и 2 на член 28). Граждански кодексРуска федерация) .

Родителите (осиновители, настойници, попечители), като законни представители на непълнолетни деца, които притежават имущество, подлежащо на данъчно облагане, упражняват правомощия за управление на това имущество, включително изпълнение на задълженията за плащане на данъци.

По този начин родителите, осиновителите или настойниците трябва да плащат данък върху имуществото, собственост на непълнолетни деца.

Процедурата за данъчно облагане на имуществото на физическите лица е установена със Закона на Руската федерация от 9 декември 1991 г. N 2003-1 „За данъците върху имуществото на физическите лица“ (наричан по-нататък Законът).

Съгласно ал.1 на чл. 1 от закона за данъкоплатци на данъка върху имотите на физическите лица се признават физическите лица - собственици на имоти, признати за обект на облагане, независимо от тяхната възраст, имотно състояние и други критерии.

33.3. Здравейте.

Ако вашият внук е собственик, тогава данъкът върху неговия имот е на неговите законни представители.

Всичко най-хубаво.

34. Данъкът върху апартамента дойде при мен и майка ми, тя и аз имаме 1/4 дял в един апартамент и 1/2 във втория, само периодът на собственост върху един апартамент е различен, майка ми има повече от 10 години, и имам 3 години, но майка ми получи 50 рубли повече данъци от мен? Помогнете ми да отговоря защо?

34.1. Добър ден! По-добре е да се свържете с Федералната данъчна служба по местоживеене и да изясните защо е оценена такава сума, ако не сте съгласни с размера на данъка.

34.2. Здравейте, за да изясните изчисляването на данъка, трябва да се свържете директно с данъчната служба, издала данъчното известие. Само те могат да обяснят всичко.

Успех и всичко най-хубаво

35. При продажба на 4/9 дяла от апартамент трябва ли да се плаща данък върху целия продаден дял, ако 3/9 дяла са собственост по право на приватизация от 2001 г., а друга 1/9 дял се притежава по право от март 2016 г., след смъртта на съпруга си.

35.1. Здравейте, данъкът при продажба на имот трябва да се плати в размер на 1/9 от дела, т.к 5 години от датата на придобиване на дела не е настъпило. Тези. Когато продавате 4/9 акции, трябва да платите данък върху 1/9 акции.

35.2. Здравейте! Периодът на собственост върху целия апартамент започва да тече от момента на сключване на приватизационния договор, тоест от 2001 г. Тъй като имотът е собственост повече от три години, данъкът върху доходите на физическите лица не произтича от продажбата. Няма значение, че 1/9 от дела е получена през 2016г.

35.3. Ако цената на 1/9 от акцията е по-малко от един милион рубли, тогава, като вземете предвид данъчното приспадане, може да бъдете освободени от плащане на данъци. Закупената по-рано част не се взема предвид за данъчни цели.

36. Дете на 16 години получи данък за 1/2 дял от апартамент. Той учи, кой трябва да плати?

36.1. Здравейте,

Съгласно Закона на Руската федерация от 09.12.1991 г. № 2003-1 „За данъците върху имуществото на физическите лица“ (клауза 1 на член 1), данъкоплатци на данък върху имуществото за физически лица са физически лица - собственици на имущество, признато за обект на данъчно облагане, независимо от тяхната възраст, имотно състояние и други критерии. Ако собствеността на детето е регистрирана като жилищна къща, апартамент, стая, дача, гараж, друга сграда, помещения и структура, както и дялове в правото обща собственостза посочения имот (чл. 2 от закона), той се счита за данъкоплатец.

Член 27, параграф 2 от Данъчния кодекс на Руската федерация гласи, че законните представители на данъкоплатеца - физическо лице - са лица, действащи като негови представители в съответствие с гражданското законодателство на Руската федерация. Законните представители на непълнолетни деца са родители (осиновители, настойници, попечители). Те са тези, които упражняват правомощията да управляват тази собственост, включително задълженията за плащане на данъци.

36.2. Дете на 16 години получи данък за 1/2 дял от апартамента. Той учи, кой трябва да плати? Родителят или настойникът трябва да плати.

37. Данъци. Физическо лице на 26 години. Пристигна данъкът върху къщата, земята, дела и дела в апартамента. Индекс земя 0,3. Индексът за къщата и дела в апартамента е 1.3. Законно ли е?

37.1. Здравейте! Размер на залога по поземлен данък, както и за данък върху имотите, се определя с акт на органа на местното самоуправление.

37.2. Здравейте! Законни. Данъчната ставка зависи от кадастралната стойност. Колкото по-висока е кадастралната стойност, толкова по-висока е данъчната ставка. Всичко най-хубаво.

38. Трябва ли редовен студент, който не работи, но получава пенсия за починал родител, да плаща данък имущество (дял в апартамент).

38.1. Здравей Ирина.

Да, посоченият млад мъж трябва да плаща данък върху имуществото, дори и да не работи (Данъчен кодекс на Руската федерация).

38.2. Здравейте. Всички трябва да плащат. Дори непълнолетни. За тях плащат родителите. А вие като студент, ако сте навършили пълнолетие, трябва да си плащате.

Всичко най-хубаво.

P.S. - Това е общо предупреждение, не към някого конкретно. Не ме правете безплатни въпросии разяснения по "Стената" и в лична поща. моя безплатна консултацияи отговори на уточнения - само тук в сайта.