Монитор okof амортисьорна група. Прилагане на новия кодекс в счетоводството на организациите от публичния сектор. Министерство на финансите на Руската федерация

Наименование: All-Russian Classifier of Fixed Assets Съкращение: OKOF Обозначение: OK 013-2014 (SNS 2008) На английски език: Russian classification of fiksnи активи Отговорен: Rosstekhregulirovanie Причина: Заповед на Rosstandart от 12 декември 2014 г. № 2018-st Дата на въвеждане: 01/01/2017 Краища на дати: не е зададено (няма заповед за анулиране на класификатора или замяната му с нов) Последно модифициран: № 5, валиден от 1 юли 2018 г. Причина за промяна: Заповед на Росстандарт от 8 май 2018 г. № 225-ст Приет за замяна на OKOF OK 013-94.

Хармонизиране на OKOF със SNA 2008

OKOF OK 013-2014 е разработен на базата на хармонизация със Системата от национални сметки (SNA 2008) на ООН, Европейската комисия, Организация икономическо сътрудничествои развитие, Международния валутен фонд и Групата Световната банка. Означава, че нов OKOF, въведена на 1 януари 2017 г., използва класификацията на дълготрайните активи, приета в международната практика. По-долу е дадена таблица на съответствието между кодовете OKOF и обозначенията на SNA 2008.

| SNA 2008 | OKOF | ||

|---|---|---|---|

| Обозначаване | Код | Наименование на видовете дълготрайни активи | |

| AN111 | Жилищни сгради | 100 100.00.00.00 | Жилищни сгради и помещения |

| AN112 | Други сгради и постройки | 200 200.00.00.00.000 | Сгради (с изключение на жилищни) и постройки, разходи за подобряване на земята |

| AN1121 | Нежилищни сгради | 210 210.00.00.00.000 | Сгради (с изключение на жилищни) |

| AN1122 | Други структури | 220 220.00.00.00.000 | съоръжения |

| AN1123 | Подобрения на земята | 230 230.00.00.00 | Разходи за подобряване на земята |

| AN113 | автомобили и оборудване | 300 300.00.00.00.000 | Машини и оборудване, включително домакинско оборудване и други предмети |

| AN1131 | Транспортна техника | 310 310.00.00.00.000 | Превозни средства |

| AN1132 | 320 320.00.00.00.000 | Информационно, компютърно и телекомуникационно (ИКТ) оборудване | |

| AN1133 | Други машини и съоръжения | 330 330.00.00.00.000 | Други машини и оборудване, включително битово оборудване и други предмети |

| AN114 | Оръжейни системи | 400 400.00.00.00 | Оръжейни системи |

| AN115 | 500 500.00.00.00.000 | Култивирани биологични ресурси | |

| AN1151 | Ресурси от животни, които редовно произвеждат продукти | 510 510.00.00.00.000 | Култивирани животински ресурси, които произвеждат продукти многократно |

| AN1152 | Ресурси от дървета, култури и насаждения, които произвеждат продукти редовно | 520 520.00.00.00 | Култивирани ресурси от растителен произход, които произвеждат многократно продукти |

| AN116 | Разходи, свързани с прехвърляне на собственост върху непроизведени активи | 600 600.00.00.00 | Разходи за прехвърляне на собственост върху непроизведени активи |

| AN117 | Продукти за интелектуална собственост | 700 700.00.00.00 | Обекти на интелектуална собственост |

| AN1171 | 710 710.00.00.00 | Проучване и развитие | |

| AN1172 | Проучване и оценка на запасите от полезни изкопаеми | 720 720.00.00.00 | Разходи за проучване на недрата и оценка на запасите от полезни изкопаеми |

| AN1173 | компютър софтуери бази данни | 730 730.00.00.00 | Софтуер и бази данни |

| AN11731 | Компютърен софтуер | 731 731.00.00.00 | Софтуер |

| AN11732 | База данни | 732 732.00.00.00 | База данни |

| AN1174 | Оригинални развлекателни, литературни и художествени произведения | 740 740.00.00.00 | Оригинални развлекателни, литературни или художествени произведения |

| AN1179 | Други продукти на интелектуална собственост | 790 790.00.00.00 | Друга интелектуална собственост |

Групи за поглъщане на удари

Дълготрайните активи се разделят на амортизационни групи. Сроковете на амортизация се определят по амортизационни групи материални активи(условия полезно използванеИмот). Групите използват кодове на класификатор OKOF. В допълнение към постановлението на правителството на Руската федерация от 1 януари 2002 г. № 1 класификацията на дълготрайните активи, включени в амортизационните групи, е одобрена за стария OKOF OK 013-94, който е станал невалиден. През 2016 г. в Резолюцията беше въведена нова класификация, като се вземат предвид кодовете на новия OKOF OK 013-2014. Класификационните групи са представени по-долу. Използвайте формата за търсене на група дълготрайни активи и полезен живот по код ОКОФ.

От 2017 г. срокът на експлоатация на дълготрайните активи, предназначени за амортизация, ще се промени. От тази година новият класификатор OKOF (Всеруски класификатор на дълготрайните активи) 2017 ще бъде актуален и следователно счетоводителят трябва да направи определени корекции. Тези промени са приети в съответствие със заповед на Росстандарт от декември 2014 г. В тази връзка предишният класификатор престава да действа. Както и преди, в нова версияИма десет амортизационни групи, но част от активите са прехвърлени в други групи. В същото време работата с новите OKOF кодове в 1C не е никак трудна.

Нека ви напомним какво представляват OKOF и ENAOF от гледна точка на терминологията на 1C.

Справочник "ОКОФ"

Директорията съдържа общоруски класификатор на дълготрайни активи. Указателят се използва за класифициране на дълготрайни активи при приемане за счетоводно отчитане за определяне на амортизационната група. Кодът OKOF се посочва за дълготрайния актив в полето OKOF.

Справочник "ENAOF"

Указателят съдържа класификатор на дълготрайни активи, за които са установени стандартни кодове и годишни амортизационни норми. Този справочник класифицира дълготрайните активи, за които се изчислява амортизацията по ENAOF. За моторните превозни средства амортизационните норми се използват като процент от цената на автомобила на 1000 км. Код по ENAOF се посочва за ДМА в полето Код по ENAOF.

Изтеглете OKOF и ENAOF

И така, в папката за актуализиране, след инсталиране на следващата версия на 1C, трябва да се появят два файла: enaof и okof.

Можете също да изтеглите файловете okof.xml и enaof.xml директно от нашия уебсайт. Файловете са подходящи за всяка конфигурация на 1C: счетоводство, интегрирана автоматизация, SCP, ERP.

- Изтеглете OKOF 2017 за 1C - файл

- Изтеглете ENAOF - файл

- Изтеглете OKOF в word - файл

Ако сте изтеглили файл от нашия уебсайт, ще трябва да го разархивирате преди инсталиране.

Инсталирайте и изтеглете новите OKOF и ENAOF

За да актуализирате или инсталирате директно, отидете в секцията, наречена „Директории“, след което изберете „OKOF Classifier“ в секцията „ОС и нематериални материали“.

Във формуляра щракнете върху бутона „Изтегляне на класификатора OKOF“.

След като прозорецът се появи пред вас, щракнете тук „Избор на файл“, намерете директорията, в която се намират файловете на класификатора, и изберете директно файла okof.xml или enaof.xml.

Нов класификаторреализиран под формата на директория с йерархия от елементи, така че можете да изберете всеки елемент като стойност.

За дълготрайни активи, които са започнали да работят през 2017 г. и по-късно, е наличен класификаторът OK 013-2014; той определя съответната позиция на тези активи в връщане на данъци. При стари дълготрайни активи, въведени преди 2017 г., се запазват следните параметри - норма и период. Променят се само кодовете. Няма конкретно съответствие между новата и старата версия на кода. За прехода са необходими специални ключове, които са посочени в реда на Rosstandart. Можете да видите таблицата за преход от стар към нов OKOF.

Класификаторът ENAOF не се промени през 2017 г., но все пак има смисъл да се провери неговата уместност.

За да заредите класификатора ENAOF, първо трябва да щракнете върху бутона „Отваряне и четене на файл“ и, ако е необходимо, да зададете флага „Пренаписване на обекти“. След като файлът бъде прочетен, щракнете върху бутона "Изтегляне".

През 2017 г. срокът на експлоатация на някои дълготрайни активи за целите на амортизацията ще се промени. Въпросът е, че започва да работи от 2017 г. нов класификатор OKOF. Нашата консултация какво трябва да направи един счетоводител в тази насока.

OKOF от 2017 г

Всички счетоводители са длъжни да използват от 2017 нов OKOF– общоруски класификатор на дълготрайните активи. Той е приет със заповед на Росстандарт от 12 декември 2014 г. № 2018-ст. Съкратеното му име е OK 013-2014 (SNA 2008).

Същевременно престава да действа досегашният Класификатор на ДМА ОК 013-94. Той е одобрен с постановление на Държавния стандарт на Русия от 26 декември 1994 г. № 359.

В OKOF OK 013-2014 остават десет амортизационни групи, както досега. Някои активи обаче бяха прехвърлени на други групи. Нов класификатор OKOF от 2017 гМожете да видите и изтеглите на нашия уебсайт тук:

Последствия Промени в OKOF от 2017 г

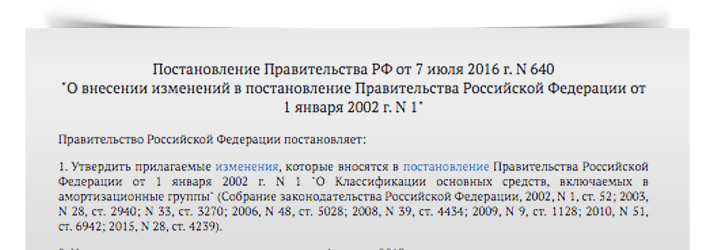

Всички дълготрайни активи от Класификацията на дълготрайните активи, включени в амортизационни групи (одобрена с постановление на правителството на Руската федерация от 1 януари 2002 г. № 1), са разделени на кодове от Общоруския класификатор на дълготрайните активи. Ето защо преход към нови OKOF от 2017 гпромени периода на амортизация на някои активи в данъчното счетоводство. В този случай човек трябва да се ръководи изключително нови кодове OKOF от 2017 гна годината. Промени в текущата класификация на ОС за целите данъчна амортизациявъведен с Указ на правителството на Руската федерация от 7 юли 2016 г. № 640.

Вижте и изтеглете промените изцяло OKOF 2017 и амортизационни групи с обяснениена нашия уебсайт можете да използвате тази връзка:

Какво се промени с пристигането OKOF през 2017 ггодина

Моля, имайте предвид, че в актуализираната Класификация на активите за целите на амортизацията:

- кодовете са променени Справочник OKOF от 2017 г;

- някои обекти смениха амортизационната си група.

Прочетете също Бившата данъчна тайна е много популярна на уебсайта на Федералната данъчна служба

ПРИМЕР

През 2016 г. за метални огради и огради кодът по стария OKOF е 12 3697050. Обектите по него могат да бъдат включени в 2 групи:

- огради от метал и тухла - 6-та амортизационна група (от 10 до 15 години вкл.);

- само метални огради - 8-ма група (от 20 до 25 години вкл.).

Посредством преход от 2017 г. към нов OKOFвсички метални огради са преместени в група 6. Техен нов код– 220.25.11.23.133. Това означава, че експлоатационният им живот ще бъде с 10 години по-кратък.

Как да използвам нов OKOF от 2017г

Когато законът изисква корекция на полезния живот на актив, ако OKOF 2017 с декодиране и амортизационна групапоказва, че последното се е променило?

Бързаме да уверим:предприятията не трябва да преразглеждат амортизационната норма, ако според актуализираната класификация на ОС активът попада в друга амортизационна група и има нов срокполезна операция.

Към стари OS обекти OKOF от 2017 гно не се разпространява. Отнася се само за тези активи, които дружеството ще въведе в експлоатация от 1 януари 2017 г. В този случай трябва да се определи нов срок на експлоатация.

За да предотврати объркването на счетоводителите в стари и нови кодове, Rosstandart одобри сравнителна таблица на стари и нови кодове OKOF (заповед № 458 от 21 април 2016 г.). По-долу има пример: отляво е старият код, отляво е нови кодове OKOF от 2017 гна годината. А някои обекти изобщо са престанали да бъдат дълготрайни активи.

За да се изчисли размерът на амортизацията на дълготрайните активи (FPE), е необходимо да се установи не само методът на амортизация, но и да се определи полезният живот на конкретен обект. Този срок е общо правилоопределени от утвърдената от правителството класификация на дълготрайните активи, включени в амортизационни групи. Повече за Класификатора ще ви разкажем в нашата консултация.

10 амортизационни групи от Класификатора

Класификацията на дълготрайните активи, включени в амортизационните групи, е одобрена с Постановление на правителството № 1 от 1 януари 2002 г.

Действащата класификация на дълготрайните активи по амортизационни групи предвижда разпределението на дълготрайните активи в 10 групи. Представяме тези групи с индикация за съответния им полезен живот и примери за OS обекти, принадлежащи към такива групи.

| Амортизационна група | Полезен живот | Примери за OS обекти |

|---|---|---|

| 1 | >1 година, но ≤ 2 години | — строително-монтажни инструменти, ръчни и механизирани; — пробивни машини; — пневматични двигатели, ротационни пневматични двигатели, пневматични турбини |

| 2 | >2 години, но ≤3 години | — други офис машини, включително персонални компютри и печатащи устройства за тях; сървъри с различна производителност; мрежово оборудване на локални компютърни мрежи; системи за съхранение на данни; модеми за локални мрежи; Модеми за опорни мрежи; — товаро-пътнически асансьори; — съоръжения за спорт и отдих |

| 3 | >3 години, но ≤5 години | — листови офсетови копирни машини за офиси; — газов кладенец за производствени сондажи; — свръхмалки и малки автобуси с дължина до 7,5 м включително |

| 4 | >5 години, но ≤7 години | — сгради, изработени от филмови материали (въздушни, пневматични рамки, шатри и др.); мобилен изцяло метален; мобилен дърво-метал; павилиони и щандове от метални конструкции, фибростъкло, пресовани плочи и дърво; — камиони, влекачи за полуремаркета (автомобили с общо предназначение: бордови, микробуси, влекачи; самосвали); - коне и други живи еднокопитни животни |

| 5 | >7 години, но ≤ 10 години | — производствени обекти с покрития; — газови турбини, с изключение на турбореактивни и турбовитлови; — голям клас леки автомобили (с двигател над 3,5 литра) и висок клас |

| 6 | >10 години, но ≤15 години | — газоразпределителна мрежа; — риболовни кораби, риболовни кораби и други плавателни съдове за преработка или консервиране на рибни продукти; — пътнически кораби на подводни криле и морски кораби на въздушна възглавница |

| 7 | >15 години, но ≤20 години | - дървени сгради, рамкови и панелни, контейнерни, дърво-метални, облицовъчни и панелни, кирпичени, кирпич, кирпич и други подобни; — трамвайна и тролейбусна мрежа без опори; – насаждения от многогодишно грозде |

| 8 | >20 години, но ≤25 години | — еднорелсови железопътни линии и пътища за достъп; — товаро-пътнически речни кораби; - сейфове и контейнери от подсилен метал, бронирани или подсилени, специално предназначени за съхранение на пари и документи |

| 9 | >25 години, но ≤30 години | — складове за зеленчуци и плодове с каменни стени, стоманобетонни или тухлени колони, стоманобетонни покрития; — дървен кей; — железопътни вагони |

| 10 | >30 години | - сгради, с изключение на включените в други групи (стоманобетонни и метални рамки, със стени от каменни материали, големи блокове и панели, със стоманобетон, метал и други трайни покрития); — круизни кораби; — лесозащитни ивици и други горски ивици |

За да определите SPI на конкретен елемент от дълготраен актив, трябва да го намерите в класификатора, одобрен. С Правителствено постановление № 1 от 01.01.2002 г. амортизационната група, към която принадлежат дълготрайните активи от този тип, и изберете произволен период в месеци в допустимия диапазон.

Например животни от зоологически градини и подобни институции, служебни кучета се класифицират като амортизационна група 3 на дълготрайните активи съгласно Класификатора за 2020 г. Това означава, че SPI за такива обекти е над 3 години до 5 години включително. Следователно за всеки от посочените OS обекти периодът може да бъде зададен например 37 месеца или 55 месеца.

По същия начин 4 амортизационна групаДМА според Класификатора за 2020 г. се приема, че полезният живот на ДМА от тази група е над 5 години до 7 години включително. Следователно, например, за телефонни факс машини, SPI може да бъде зададен в диапазона от 61 месеца до 84 месеца. А ДМА с полезен живот 85 месеца вече се класифицират в амортизационна група 5 на ДМА съгласно Класификатора. Съответно, например, за кораби със сух товар със смесена навигация река-море, SPI може да бъде установен от 85 месеца до 120 месеца включително.

Ако в класификатора няма OS обект

В случай, че дълготраен актив не е включен в Класификатора на дълготрайните активи 2020 по амортизационни групи, организацията определя полезния живот на дълготрайния актив въз основа на техническите спецификации или препоръките на производителя (

Вижте също статията„OKOF 2018 – приложено без грешки“

На 1 януари 2017 г. влиза в сила новият общоруски класификатор на дълготрайните активи - OK 013-2014 (SNA 2008). Това е част Единна системакодиране и класификация на социална и техническа и икономическа информация в Русия.

OKOF е основният класификатор на дълготрайни активи (дълготрайни активи) в Русия. Дълготрайните активи в институциите от публичния сектор, съгласно Заповед на Министерството на финансите на Русия от 1 декември 2010 г. N 157n, включват материални активи, независимо от тяхната цена, с полезен живот над 12 месеца, предназначени за многократно или постоянна употребавърху правото на оперативно управление по време на дейността на институцията при извършване на работа, предоставяне на услуги, упражняване на държавни правомощия (функции) или за нуждите на управлениетоинституции в експлоатация, в резерв, на консервация, отдадени под наем, наети (поднаем).

В тази статия ще разберем какво е OKOF и защо е необходимо.

Как изглежда OKOF?

OKOF е приел следната кодова структура: ХХХ.ХХ.ХХ.ХХ.ХХХ. Първите три знака съответстват на кода на вида на дълготрайните активи. Следните знаци съответстват на кодове от Общоруския класификатор на продуктите по вид стопанска дейност OKPD2 OK 034-2014 (KPES 2008). Те могат да се състоят от два до девет знака, зависи от дължината на кода в OKPD2.

Когато артикулите от OKPD2 са включени в OKOF, трябва да се формира обект на класификация, който може да се използва като дълготрайни активи.

Ако обектите на дълготрайни активи нямат съответните групи в OKPD2 или в OKOF, те трябва да бъдат класифицирани по различен начин, четвъртата и петата цифра на кода OKOF имат стойност 0.

OKOF през 2017 г

Едновременно с това ще влезе в сила новият OKOF ново изданиеКласификации на дълготрайните активи. Това означава, че от 1 януари 2017 г. организациите ще определят амортизационни групи и амортизационни периоди за дълготрайни активи според новия класификатор.

Добрата новина е, че принципите за изчисляване на амортизацията на вече въведените в експлоатация дълготрайни активи остават непроменени. Новите правила ще важат само за онези дълготрайни активи, които се връщат в експлоатация.

Старите и новите кодове OKOF могат да бъдат сравнени в Заповед на Росстандарт № 458 от 21 април 2016 г.

Задължителното използване на OKOF за счетоводни (бюджетни) счетоводни цели понастоящем е установено в Заповед на Министерството на финансите на Руската федерация от 1 декември 2010 г. N 157n. Съгласно параграфи 45, 53 и 67 за счетоводни (бюджетни) счетоводни цели държавните (общински) институции групират дълготрайни активи и нематериални активипо видове имоти, съответстващи на класификационните подраздели, установени от OKOF.

На какво да обърнем внимание през новата година?

Трябва да се отбележи, че някои позиции изчезнаха от стария класификатор, а в новия те бяха заменени от обобщаващи понятия. Например групирането в OK 013-2014 с код 330 „Други машини и оборудване, включително бизнес оборудване и други обекти“ съдържа по-голямата част от дълготрайните активи, изброени в OK 013-94 в подраздели 14 0000000 „Машини и оборудване“, 16 0000000 „Производствено-стопански материални запаси“ и 19 000 000 „Други дълготрайни материални активи“.

Струва си да се отбележи, че много дълготрайни активи, които са изброени в една група, трябва да бъдат класифицирани в напълно различна група (с различно име, наименование). Например в ОК 013-94 няма отделна групировка за дълготрайни активи от ОК 013-2014 320 „Информационно, компютърно и телекомуникационно (ИКТ) оборудване“, някои позиции вече са включени в подраздел 14 0000000 „Машини и оборудване“.

От ОК 013-2014 400 „Оръжейни системи“ също няма отделна групировка за ДМА. В стария OKOF някои позиции са разположени в подраздели 14 0000000 „Машини и оборудване“ и 15 0000000 „Транспортни средства“.

Освен това в ОК 013-2014 има групировка 600 „Разходи за прехвърляне на собственост върху непроизведени активи”, за която в ОК 013-94 няма съответна групировка.

Индивидуалните имоти, които са включени в текущия OKOF, няма да се считат за дълготрайни активи от 2017 г. Можете да проверите това в ключа за преход.

Нека да обобщим. За обекти, пуснати в експлоатация от 1 януари 2017 г., амортизационните групи и полезният живот ще трябва да бъдат отразени съгласно новия OKOF. В Класификация намерете желаната амортизационна група по код, който съответства на кода на обекта от OKOF. Определете полезния живот по амортизационната група, към която принадлежи обектът.

Подготвихме за вас видеоклип „Замяна на OKOF кодове за операционни системи, регистрирани преди 01.01.2017 г. в програмата 1C: BGU 8“

Подготвена статия