ضريبة على حصة في شقة. تقترح دائرة الضرائب الفيدرالية حساب الضريبة على حصة الشقة باستخدام صيغة خاصة. ما هو خصم ضريبة الأملاك من الملكية المشتركة؟

آخر تحديث مارس 2019

الميراث المستلم ليس فقط منفعة ملكية، ولكن أيضًا التزامات الوريث بالصيانة، ودفع الضرائب، وما إلى ذلك. وتشكل قضايا الضرائب العقارية مصدر قلق خاص. ويجوز للوريث أن يقرر الاحتفاظ بالممتلكات الموروثة أو بيعها.

- عندما يبقى الميراث مع الوريثفإن همه هو . لا توجد صعوبات خاصة: الفحص نفسه يحدد المبلغ ويرسل إشعارًا وإيصالًا.

- عقار للبيع. على سبيل المثال، عندما يكون هناك عدة ورثة للشقة، فمن الممكن بعد بيعها تقسيم الميراث. ومن ثم تطرح أسئلة كثيرة بخصوص الضريبة (ضريبة الدخل الشخصي) عند بيع شقة موروثة.

الأسئلة الرئيسية المتعلقة بفرض الضرائب على مبيعات الممتلكات الموروثة

- ينشأ الالتزام بدفع الضريبة إذا كانت فترة ملكية العقار الموروث لا يتجاوز 3 سنوات(36 شهراً من تاريخ استلام الملكية). ولكن ليس 5 سنوات، كما هو الحال عند بيع العقارات غير الوراثية المكتسبة بعد 1 يناير 2016.

- يمكنك تقليل مبلغ الدخل الخاضع للضريبة عن طريق خصم الممتلكاتبمبلغ 1 مليونلا يمكن أن تؤخذ في الاعتبار نفقات شراء هذه الشقة من قبل المالك السابق، ولا يمكن أن تؤخذ في الاعتبار أي نفقات الإصلاحات أو فواتير الخدمات.

- لا يمكنك التقليل من تكلفة بيع الشقة الموروثة. اعتباراً من 01/01/2016 تكلفة العقارات المحددة في اتفاقية الشراء والبيع، يتم فحصها مقابل قيمتها المساحية، وهو قريب جدًا من السوق الأول. إذا كان العقد يشير إلى أقل من 70٪ من القيمة المساحية، فسيتم تقدير الضريبة بشكل إضافي من قبل مكتب الضرائب.

- في حالة بيع الشقة من قبل عدة مالكين بموجب عقد واحد، يتم خصم مبلغ مليون لكامل العقار وليس لكل مالك. أولئك. يحصل الجميع على خصم، ولكن فقط حسب حصتهم (مثال: نصف السهم يعني خصم 500 ألف روبل، 1/3 السهم يعني خصم 333.3 ألف روبل).

- إذا باع كل مالك حصته على حدة اتفاقية الشراء والبيع, إذن لكل شخص الحق في الحصول على الممتلكات خصم الضرائببمبلغ 1 مليون روبل.

- لا توجد فوائد لفئات مختلفة من المواطنين(المتقاعدين، المعوقين، القصر، الخ). بعد بيع منزل موروث، لا يُعفى أحد من دفع الضريبة. حسنًا، ربما فقط أولئك الذين امتلكوها لأكثر من 3 سنوات.

لتحديد ما إذا كانت الشقة الموروثة تخضع للضريبة عند البيع أم لا، ما عليك سوى النظر في فترة ملكية الشقة. من غير المجدي البحث عن مزايا في وضع دافعي الضرائب. ويمكن تجنب العبء الضريبي من خلال الانتظار لمدة ثلاث سنوات من ملكية الشقة، أو من خلال تخفيض عائدات البيع إلى الصفر عن طريق الاستقطاعات أو النفقات (إذا كان الحجم يسمح بذلك).

كيف يتم حساب مدة الحيازة؟

- إذا لم يكن للوريث نصيب في هذا السكن سابقاً، حتى وفاة الموصي، فتحسب مدة 36 شهراً من لحظة وفاة الموصي.

- عندما يرث شخص حصة في مسكن كان له بالفعل ملكية مشتركة فيه.بالنسبة لجميع المصالح، فإن تاريخ بدء الملكية هو أقرب تاريخ تم فيه الحصول على المصلحة في العقار.

مثال: كان للوريث ¾ حصة في الشقة منذ عام 2007. وفي عام 2018، ورث ربع حصة في نفس العقار. في عام 2019 بعت كل شيء. تعتبر مدة ملكية الكائن بالكامل وقت البيع تساوي 12 سنة (من 2007 إلى 2019). ولذلك، ليست هناك حاجة لتقديم إعلان.

- إذا كان الوريث ليس مقيماً ضريبياً، فإن قاعدة الثلاث سنوات لا تنطبق. ويجب على غير المقيمين دفع الضريبة في أي حال بمعدل 30%.

- أي شهر يحسب وأي شهر لا؟:

- وإذا كان التاريخ قبل اليوم الخامس عشر فلا يحسب الشهر.

- إذا كان بعد اليوم الخامس عشر، فسيتم احتساب الشهر.

ما يعتبر ضريبة، ما هو واجب الدولة

بعض الناس يخلطون بين الضرائب والرسوم. هذه مفاهيم مختلفة تماما.

- واجب الدولة- تُدفع إلى كاتب العدل لإصدار شهادة الميراث، أي من أجل الدخول في الميراث وإضفاء الطابع الرسمي عليه.

- ضريبة- دفع إلى ميزانية الدولة المبلغ المستلم من الفرق بين الدخل من البيع والاستقطاعات/المصاريف بموجب صفقة من بيع المساكن المملوكة لمدة تقل عن 3 سنوات (5 سنوات).

كيفية حساب الضريبة

يتم تحديد الضريبة باستخدام صيغة موحدة، كما هو الحال بالنسبة للضرائب على مبيعات العقارات السكنية الأخرى (غير الموروثة).

من الناحية التخطيطية، يكون الإجراء الخاص بتحديد مبلغ ضريبة الدخل الشخصي كما يلي:

يُعتقد خطأً في بعض الأحيان أن خصم الملكية يتم خصمه من مبلغ الضريبة النهائي. لكن لا، خصم المليون يتم خصمه من مبلغ اتفاقية البيع والشراء، وليس من مبلغ الضريبة.

مثال حساب غير صحيح: تم بيع الكائن بمبلغ 11 مليون روبل. قام دافع الضرائب أولاً بضرب سعر البيع عن طريق الخطأ بالمعدل (11.000.000 × 13٪ = 1.430.000)، ثم أخذ الخصم (1.430.000 – 1.000.000 = 430.000). وكانت النتيجة 430.000 روبل، على الرغم من أنها يجب أن تساوي 1.3 مليون (11.000.000 – 1.000.000 = 10.000.000؛ 10 مليون × 13٪).

سعر العقد

كل شيء هنا بسيط للغاية - هذا هو المبلغ المشار إليه في نص اتفاقية الشراء والبيع. هناك عدة نقاط قد تربك دافعي الضرائب:

- التناقض بين الأموال الفعلية المحولة والرقم الرسمي الموجود في المستندات.يرفق دافع الضرائب إيصالات بالإعلان ويشير إلى الشهود الذين يُزعم أنهم سيؤكدون الترتيب الحقيقي وليس "الورقي" لأرقام الحساب. لكن كل هذا ليس مهما، فمأمورية الضرائب لن تقبل إلا نص البيع والشراء.

- الدفع بالتقسيط. توفر بعض الصفقات دفعات مرحلية. على الرغم من ذلك، لا يتم تحديد السعر كدفعة منفصلة (الأولى أو الأخيرة)، ولكن كإجمالي مبلغ الدفعات.

على سبيل المثال, غرفة للبيع . وقرر الطرفان أن يتم السداد خلال سنة واحدة على أقساط شهرية قدرها 50000 روبل. علاوة على ذلك، الدفعة الأخيرة هي 75000 روبل. سيكون سعر الصفقة 625000 روبل. (50 ألف × 11 + 75 ألف).

- الشراء والبيع مع المعاملات ذات الصلة. غالبًا ما تكون المعاملة مصحوبة بخدمات عقارية وعمل المثمنين وشركات التأمين وما إلى ذلك. وبالتوازي مع العقد، يتم إبرام ما يسمى بالمعاملات المزيفة (المعاملات المساعدة) حتى تكون المعاملة العامة ناجحة. المبالغ المدفوعة لهذه المعاملات الإضافية لا تؤثر بأي شكل من الأشكال على سعر العقد الرئيسي.

على سبيل المثالواتفق الطرفان على سعر 1000000 روبل. للبحث عن العقارات السكنية والتحقق منها النقاء الشرعي، المساعدة في الأعمال الورقية، أبرم المشترون اتفاقية لتقديم الخدمات مع شركة عقارية. تم دفع 100000 روبل مقابل العمل المنجز. سيكون سعر صفقة البيع والشراء مليون روبل، أي دون مراعاة تكلفة خدمات سمسار العقارات.

- المقارنة مع القيمة المساحية. اليوم، قيم السوق والمساحية متساوية تقريبا. ينص قانون الضرائب على أنه بالنسبة للتبرع (للأغراض الضريبية) يتم تطبيق قيمة العقارات بنسبة 70 بالمائة على الأقل القيمة المساحيةبغض النظر عن التكلفة التي يحددها الطرفان في العقد. لشراء وبيع مثل هذه الأطر الصارمة على المستوى التشريعي لم يتم تأسيسها. ومع ذلك، تطبق السلطات الضريبية مبدأ الـ 70% هذا في أنشطتها الرقابية والمراجعة. ولذلك، إذا تم تخفيض سعر المعاملة بشكل كبير، فقد يفرض مفتشو دائرة الضرائب الفيدرالية ضريبة إضافية.

الخصم (النفقات)

هذا هو المبلغ الذي يتم به تخفيض سعر المعاملة قبل الضرائب.

- 1 مليون روبل- هذا خصم عقاري، مبلغ ثابت.

- نفقات– مؤشر متغير ويعتمد على التكاليف الفعلية والموثقة. النفقات، كقاعدة عامة، لا يمكن مقارنتها بمليون، لذلك لا يتم استخدامها عمليًا أبدًا، انظر أدناه لمزيد من التفاصيل عن السبب. في حالات استثنائية، يتم استخدام النفقات إذا تم بيع عدة عقارات في عام واحد (ويمكن استخدام خصم المليون لعقار واحد فقط).

مُنَاقَصَة

- 13% هو المبلغ الذي يستخدمه المواطنون الروس.

- 30% أجانب أو غير مقيمين.

أما بالنسبة لمعدل 30%، فهو ينطبق على الأشخاص الذين ليسوا مقيمين ضريبيين في الاتحاد الروسي. أي أولئك الذين يقيمون بشكل دائم في روسيا لمدة تقل عن 183 يومًا متتاليًا في سنة تقويمية واحدة. بالإضافة إلى الأجانب، قد لا يكون الروسي مقيمًا ضريبيًا. لنفترض أن لديه سكنًا في الخارج ويعيش هناك بشكل أساسي. بواسطة إلى حد كبيرما يهم ليس الجنسية، بل مدة الإقامة المستمرة في روسيا.

مكان تقديم 3-NDFL

وينبغي تقديم التقارير الضريبية إلى المفتشية الإقليمية وفقا ل العنوان الرسمي لتسجيل مكان إقامة المواطن. وهذا يتزامن عادة مع الموقع إقامة دائمةدافعي الضرائب.

أي أنه لم يتم تقديم المستندات:

- وليس في مكان الشيء المبيع،

- ليس حسب التسجيل المؤقت (مكان الإقامة)،

- ولا عن طريق الإقامة الفعلية (على سبيل المثال، استئجار مسكن دون تسجيل)،

أي حسب تسجيل المواطن.

ملحق للإعلان

قائمة المستندات المقدمة إلى دائرة الضرائب الفيدرالية:

- إعلان مكتمل؛

- وثائق الشقة. إذا قام المعلن بتطبيق خصم ثابت، فسيتم تقديم اتفاقية الشراء والبيع و وثيقة ماليةحول الدخل المستلم (الاستلام، بيان حساب البنكإلخ.). لكن وثيقة دفعلا يتم إعداده دائمًا من قبل أطراف المعاملة، ولكن يتم استبداله بنقش البائع حول استلام الأموال، والذي يتم إما وفقًا لنص العقد أو في عملية قبول ونقل السكن. في هذه الحالة يكفي تقديم العقد وشهادة القبول.

- إذا تم أخذ النفقات في الاعتبار، فإن التطبيق يتضمن أيضًا مستندات حول النفقات المالية لشراء الشقة باعتبارها ملكًا للبائع.

- جواز سفر المُعلن؛

- سجل الوثائق.

ليست هناك حاجة لتقديم أي طلبات أو إخطارات (على سبيل المثال، عند الحصول على خصم عند شراء منزل) إلى دائرة الضرائب الفيدرالية. وكذلك المستندات التي تؤكد حالة المالك قبل المعاملة. أي سواء كان الميراث بالقانون أو بالوصية فإن ذلك لا يؤثر على ضريبة المبيعات.

يتم تقديم الطلبات في نسخ معتمدة من قبل المُصرِّح نفسه بتوقيعه. ويجوز لموظف التفتيش أن يطلب الأصول للتأكد من صحة النسخ.

عند إرسال التقارير عن طريق البريد، يتم توثيق نسخ العقود ومستندات الدفع.

الموعد النهائي لتقديم الإقرار

- يجب تقديم حزمة جاهزة من المستندات إلى مكتب الضرائب حتى 30 أبريل من العام الجاري، والذي يأتي بعد السنة التي يقوم المُصرِح بالإبلاغ عنها.

مثال: لقد استلمنا أموال البيع في عام 2018، مما يعني أنه يجب تقديم الإقرار مع المرفقات بحلول 30/04/2019.

- إذا كان اليوم الأخير من التسليم يقع في عطلة نهاية الأسبوع، فسيتم نقل هذا اليوم تلقائيًا إلى أول يوم من أيام الأسبوع.

مثال: لعام 2017 آخر يوم لتقديم الإقرارات الضريبية هو 05/03/2018 وفي عام 2019 آخر يوم لتقديم الإقرارات الضريبية هو أحد أيام الأسبوع أي أنه لن يكون هناك أي تأجيل.

- لا يُحظر الولادة المبكرة (المبكرة) في نفس العام الذي يتم فيه استلام الدخل. إذا كان دافع الضريبة على يقين من أنه لن يكون هناك أي دخل أو خصومات أخرى ولا يحتاج التقرير إلى تعديل، فيمكن تقديمه مقدما.

طرق إعداد التقارير

هناك ثلاث طرق لتقديم تقارير ضريبة الدخل الشخصية:

- شخصيا- أي أن المواطن يأتي للتفتيش ويتوجه إلى النافذة المناسبة ويمرر كل شيء إلى المختص. سيقبل الأخير وثائق الإبلاغ ويقدم الإيصال المقابل (أو يوقع للحصول على نسخة من 3-NDFL).

- بالبريد- يمكن إرسال الحزمة الكاملة من المستندات (الأصل 3-NDFL ونسخ المرفقات الموثقة) إلى مكتب الضرائب عن طريق البريد عن طريق البريد المسجلمع جرد قيمة والإخطار. سيكون الإيصال البريدي بمثابة تأكيد للوفاء بالالتزام بتقديم التقارير الضريبية.

- عبر الانترنت- لهذا عليك أن يكون لديك الخاصة بك التوقيع الالكتروني، التسجيل في "الحساب الشخصي" على موقع خدمة الضرائب الفيدرالية وتنزيله من موقع خدمة الضرائب (مجانًا) برنامج الحاسبلملء الإقرارات ("الكيان القانوني لدافع الضرائب"). كل شيء آخر بسيط. يتم ملء 3-NDFL في البرنامج وتوقيعه وإرساله إلى دائرة الضرائب الفيدرالية التابعة. يقبل مكتب الضرائب التقارير (إذا تم ملء كل شيء بشكل صحيح من الناحية الفنية) ويرسلها إلى دافعي الضرائب إيصال إلكترونيإلى حسابك الشخصي. إذا كان هناك خطأ ما، يرسل التفتيش على الفور إشعارًا إلكترونيًا برفض القبول مع توصيات لتصحيح أوجه القصور.

إذا كان الوريث لا يريد/لا يستطيع التعامل مع مسألة المستند بنفسه، فيمكن أن يعهد بذلك إلى أي شخص موثوق به، وتزويده بتوكيل خاص موثق.

الموعد النهائي لدفع الضرائب

يجب دفع الضريبة في موعد أقصاه 15 يوليو من العام الجاري، الذي يتبع التقرير واحد. ولكن إذا كان اليوم الأخير يصادف عطلة نهاية الأسبوع أو العطلة، فسيتم تمديد الموعد النهائي حتى يوم العمل الأول.

على سبيل المثال, بالنسبة للدخل لعام 2017، كان آخر يوم للدفع هو 16 يوليو 2018، حيث أن 15 يوليو 2017 هو يوم الأحد- يوم عطلة. في عام 2019، الرقم "15" هو أحد أيام الأسبوع، وهو آخر يوم للدفع.

كيفية دفع الضريبة

لا يمكن دفع ضريبة الدخل الشخصي إلا عن طريق التحويل المصرفي. يمكنك معرفة تفاصيل الدفع:

- خذ نموذج إيصال ورقي من مكتب الضرائب

- احصل على معلومات حول التفاصيل على موقع خدمة الضرائب الفيدرالية

- عند تقديم الإقرار شخصيًا، كقاعدة عامة، يصدر المفتش تفاصيل الدفع.

يمكن إجراء الدفع الفعلي:

- عن طريق الاتصال بأي مكتب بنك

- عن بعد، دون مغادرة المنزل، إذا كان ذلك متاحا بطاقة مصرفيةباستخدام الخدمات المصرفية عبر الإنترنت أو خدمة الدفع على موقع الضرائب، يتم إنشاء مستند دفع وخصم الأموال لسداد الضريبة. ومع ذلك، لا تدعم جميع البنوك حاليًا هذه القدرة التقنية. أبرم حوالي 30 بنكًا كبيرًا فقط اتفاقية مع دائرة الضرائب الفيدرالية بشأن التحويلات عبر الإنترنت.

يتم تقريب مبلغ الضريبة إلى أرقام صحيحة (بدون باقي المبلغ). إذا كان الرصيد يصل إلى 50 كوبيل، فهو يعتبر مساوياً للصفر، إذا كان 50 أو أكثر، فسيتم تقريب المبلغ إلى أقرب روبل.

يُسمح بالدفع إما بالكامل أو على أقساط. الشرط الرئيسي هو أن يتم سداد الدفعة الأخيرة (عندما يستوفي إجمالي مبلغ الضريبة المبلغ المطلوب) قبل 15 يوليو.

عواقب عدم الالتزام بالمواعيد النهائية لتقديم الإقرارات ودفع الضرائب

التقارير المتأخرة

التأخر في تقديم تقارير ضريبة الدخل الشخصية أو عدم تقديمها على الإطلاق يعاقب بالغرامة. حجمها يختلف من 1000 روبل. بما يصل إلى 30% من مبلغ الضريبة المستحقة. يتم تحديد المبلغ المحدد للغرامة بضرب 5٪ من مبلغ ضريبة الدخل الشخصي بعدد الأشهر التي مرت منذ تقديم الإقرار المتأخر أو اكتشاف المخالفة من قبل السلطات الضريبية.

مثال: قدم المواطن الإقرار بتاريخ 10 سبتمبر 2019 أي متأخرا 4 أشهر و 10 أيام (الفترة المتأخرة من 30/04/2019 إلى 10/09/2019). لمدة 10 أيام المتبقية ( أقل من شهر) يتم أيضًا تحصيل 5٪ (مثل شهر كامل). كان مبلغ ضريبة الدخل الشخصي 100000 روبل. ونتيجة لذلك، ستكون الغرامة 25000 روبل. (100.000×5%×5).

عدم دفع الضريبة

يتم توفير المسؤولية أيضًا عن الفشل في تحويل الأموال إلى الميزانية.

- علاوة على ذلك، إذا تم إثبات هذه الحقيقة من قبل دائرة الضرائب الفيدرالية. ومن ثم فإن التفتيش بقراره سيلزم المخالف بدفع المبلغ المناسب. في هذه الحالة، هناك تهديد وشيك بغرامة قدرها 20٪ من مبلغ دفع الضريبة والغرامات -1/300 سعر الفائدةإعادة التمويل من قبل البنك المركزي للاتحاد الروسي (حوالي 0.05٪) من المبلغ الإجمالي لكل يوم من أيام عدم الدفع.

- إذا كان دافع الضرائب لا يزال يدفع الضريبة، ولكن في وقت متأخر، فلا يمكن معاقبته إلا بغرامة (محسوبة لفترة التأخير).

خلال فترة التشديد الرقابة الضريبيةفرصة الوقوع في التهرب الضريبي مرتفعة. ومع الأخذ في الاعتبار الغرامات والعقوبات، فإن الدين الضريبي سيكون أكثر تكلفة مما لو تم بحسن نية وفي الوقت المناسب.

في مثل هذه الظروف، لا يجوز للمفتشين إجراء تدقيق انتقائي (مكتبي) لضريبة معينة، ولكن تدقيق شامل (في الموقع) لجميع الالتزامات. وهذا يعد باحتمال غير سار لاكتشاف أي انتهاكات للالتزامات الضريبية الأخرى.

تحجيم

عند التحقق من البيانات، قد تتوصل السلطات الضريبية إلى استنتاج مفاده أن مبلغ الدخل الخاضع للضريبة أقل من الواقع. ويحدث هذا عندما يكون سعر العقد أقل بكثير من أسعار السوق، أي أقل من 70% من القيمة المساحية للعقار المباع. نتيجة ل التدقيق الضريبيويجوز تقدير مبلغ الضريبة قسرا، كما يجوز تقدير الغرامات والعقوبات لعدم سداد الضريبة بالكامل.

كيفية ملء البيان

هناك طريقتان لملء ذلك:

- يدويا. التقارير المكتوبة بخط اليد أصبحت شيئا من الماضي. حتى أن بعض عمليات التفتيش تضع إعلانات على منصاتها تفيد بعدم قبول المستندات "اليدوية". على الرغم من أن هذا الشرط غير قانوني، لأن أمر دائرة الضرائب الفيدرالية في روسيا ينص على هذا النوع من التقارير.

- من خلال برنامج خاص بالكمبيوتر، يمكنك تنزيل برنامج 3-NDFL مجانًا من موقع خدمة الضرائب الفيدرالية. من السهل العمل معه، والنتيجة الناتجة تلبي جميع المتطلبات ولا يزال من الممكن التحقق منها. الشيء الرئيسي هو ملء الحقول المطلوبة دون أخطاء.

إذا لم يكن من الممكن لأي سبب من الأسباب ملء إعلان البرنامج، فسيتم ملء النموذج 3-NDFL بقلم حبر أزرق أو أسود بدون تصحيحات. يمكنك تنزيل أمثلة مرئية لملء التقارير يدويًا و.

لتجنب الأخطاء عند ملء الإعلان بنفسك، إذا كان لديك حساب معقد، فهناك أنواع مختلفةالدخل والخصومات، فمن الأفضل الاتصال بمكتب محاسبي / قانوني متخصص. سعر الإصدار من 500 إلى 3000 روبل. اعتمادا على مدى تعقيد القضية.

تعبئة الإقرار باستخدام برنامج 3-NDFL

تحديد الشروط

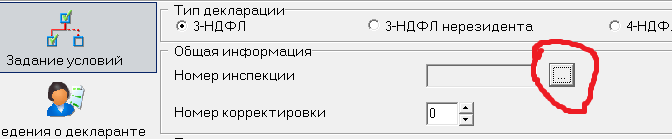

افتح البرنامج واختر صفحة "ضبط الشروط" في الأعلى، ثم املأ الأقسام التالية:

| اسم القسم | خيار التعبئة | صورة بيانية |

| "3-NDFL" |  |

|

| معلومات عامة. "رقم التفتيش" | انقر على زر القائمة وحدد التفتيش الخاص بك. |  |

| معلومات عامة "رقم التعديل" | في حالة تقديم الإقرار لأول مرة، يكون الرقم "0" إذا تم تقديمه مسبقًا، فسيكون الرقم مطابقًا لرقم 3-NDFL المقدم مسبقًا | |

| سمة دافعي الضرائب | "فرد آخر" |  |

| "المحسوبة من بيع الممتلكات" |  |

|

| "شخصيا". إذا تم ملء إقرار لطفل، فسيتم الإشارة إليه على أنه "ممثل - FL". |  |

معلومات عن صاحب التصريح

- حدد علامة التبويب "معلومات حول الاسم الكامل ووثيقة الهوية"

يتم ملء الحقول المطلوبة (الاسم الكامل والتاريخ ومكان الميلاد) بنفس الطريقة التي تظهر بها هذه المعلومات في جواز السفر.

يتم ملء الحقول المطلوبة (الاسم الكامل والتاريخ ومكان الميلاد) بنفس الطريقة التي تظهر بها هذه المعلومات في جواز السفر.

تتم الإشارة إلى INN الشخصي (المجموعة الدقيقة من الأرقام). إذا كنت لا تعرف رقم تعريف دافع الضرائب الخاص بك، فيمكنك القيام بذلك هنا.

رمز البلد. تم اختيار روسيا، ورمزها في مصنف الدولة هو 643.

في قسم "معلومات حول وثيقة الهوية"، حدد جواز السفر، الرمز -21. يتم نسخ بيانات جواز السفر بالضبط من جواز السفر.

- بعد ذلك، حدد علامة التبويب "معلومات حول مكان الإقامة".

اعتمادًا على التسجيل (دائم - في مكان الإقامة أو مؤقت - في مكان الإقامة)، انقر فوق القيمة المناسبة.

اعتمادًا على التسجيل (دائم - في مكان الإقامة أو مؤقت - في مكان الإقامة)، انقر فوق القيمة المناسبة.

إدخال الإدخالات في السطور: الفهرس، المدينة، المنطقة، الشارع، المنزل، الهاتف، وما إلى ذلك لا يسبب أي صعوبات.

يجب تحديد رمز المنطقة من نافذة المساعدة. يمكنك معرفة رمز OKTMO الخاص بمنطقتك باستخدام هذا الرابط.

املأ المعلومات حول الدخل والخصومات / النفقات

قم بتنشيط صفحة "الدخل المستلم في الاتحاد الروسي".

| اسم القسم | خيار التعبئة | صورة بيانية |

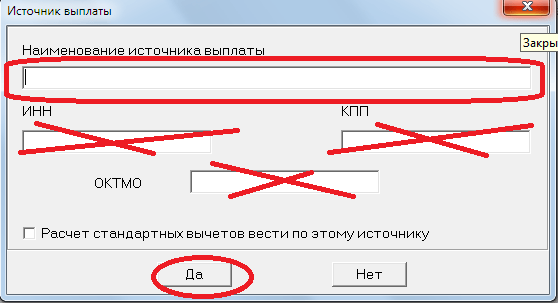

| "معدل ضريبة الدخل" | اضغط على معدل الضريبة 13% (الرقم موضح باللون الأصفر) وقم بإنشاء نموذج يعكس مصدر المدفوعات (اضغط على علامة الزائد الخضراء) |  |

| في النافذة المنبثقة، في السطر العلوي، اكتب الاسم الكامل لمشتري الشقة. يمكن تجاهل الأسطر المتبقية. |  |

|

انقر على علامة الزائد الخضراء السفلية واملأ النموذج الذي يظهر.

|

|

|

|

يظهر المبلغ الإجمالي للدخل تلقائيا. يجب أن تدفع المبلغ الخاضع للضريبة بنفسك كالفرق بين الدخل والخصم. يتم أيضًا احتساب مبلغ الضريبة بشكل مستقل (يتم ضرب المبلغ الخاضع للضريبة بنسبة 13٪). |

|

فحص

ختم

نرسلها للطباعة. يمكنك الطباعة على وجه واحد فقط على الورقة (فقط باستخدام الجانب الامامي، الجانب الخلفي من الورقة فارغ).

لماذا يتم استخدام الخصم في كثير من الأحيان، ولكن نادرا ما تستخدم النفقات؟

الهدف من دافعي الضرائب المعقول هو خفض الضرائب. هناك طريقتان قانونيتان لتقليل العائدات: الخصم أو النفقات.

المستقطع

لممارسة الحق في الخصم، يكفي ملء 3-NDFL بشكل صحيح، مع الانتباه إلى الأوراق والأقسام ذات الصلة من الإعلان:

سيؤدي الإقرار المكتمل بالطريقة المذكورة أعلاه إلى تطبيق الخصم تلقائيًا. ليست هناك حاجة إلى أي إجراءات إضافية (إرسال التطبيقات والإشعارات والرسائل وما إلى ذلك).

الحد هو مليون روبل. لم يتم إثبات هذا الرقم بأي شكل من الأشكال، ولكنه يتم تطبيقه "بشكل أعمى"، بغض النظر عمن يبيع، ونوع الممتلكات، ومتى، ولمن، وما إلى ذلك.

مثال: كان سعر البيع 1.5 مليون روبل. نحصل على النتيجة التالية: 500000 روبل. (1,500,000 – 1,000,000) × 13% = 65,000 فرك.

عندما يتم بيع شقة بأقل من الخصم (مليون روبل)، فإن الضريبة هي "0". ولكن إذا لم تمر 3 سنوات، فهذه الحقيقة لا تعفيك من الالتزام بتقديم الإقرار.

ينطبق خصم الملكية على جميع العقارات السكنية المباعة خلال الفترة الضريبية (السنة التقويمية) بمبلغ واحد (مليون روبل).

مثالفي عام 2018، باع مواطن معين شقتين ومنزل واحد ومنزل ريفي واحد، أي ما مجموعه 4 عقارات حصل عليها بالميراث. عند حساب القاعدة الضريبية، من المستحيل الاعتماد على مبلغ خصم 4 أضعاف (4 ملايين روبل). سيكون المبلغ القابل للخصم لجميع العقارات مساوياً لمليون روبل.

مثال: مواطن باع شقة واحدة اشتراها منذ عامين - ويمكنه استخدام تكلفة شرائها كمصروفات. وقد ورث شقتين وباعهما في نفس العام - بالنسبة لهما يمكنك فقط أن تأخذ في الاعتبار خصمًا عقاريًا قدره مليون روبل.

نفقات

عند بيع شقة موروثة، ستكون تكاليف الدخول في الميراث ضئيلة. من المنطقي استخدامها عندما يتم أيضًا بيع عقارات أخرى باهظة الثمن في نفس الوقت.

لا يمكن أخذ تكاليف كائن معين في الاعتبار إلا فيما يتعلق بالسكن الذي نشأت عند اقتنائه. أي أنه لا يمكن نقله إلى عقار آخر (ينطبق عليه جزء التكلفة الخاص به).

مثال:تم بيع ثلاث شقق:

الأول بمليون روبل وراثي. نحن نطبق خصمًا بمبلغ مليون روبل ،

والثالث مقابل 2.5 مليون روبل. - تكاليف وراثية بلغت 100 ألف روبل. (500000 روبل، لا يمكن إعادة توزيع الرصيد من الثاني على العقار الثالث).

ونتيجة لذلك، سيتم احتساب ضريبة الدخل الشخصي على النحو التالي: للشقة الأولى 0 روبل. (مليون دخل مطروحًا منه مليون خصم) للثاني - 0 روبل. (3 ملايين دخل مطروحًا منه 3 ملايين نفقات) للثالث - 312000 روبل. ((2.5 مليون – 100.000 روبل) × 13%). المبلغ الإجمالي 312 ألف روبل.

التكاليف التي يمكن أخذها بعين الاعتبار

يمكن فقط أن تؤخذ في الاعتبار التكاليف المباشرة لشراء السكن (الذي يتم بيعه لاحقًا) في النفقات. تحدد التوضيحات العديدة الصادرة عن دائرة الضرائب الفيدرالية في روسيا قائمة تقريبية لأنواع النفقات:

- رسوم الدولة ورسوم كاتب العدل المدفوعة عند الدخول في الميراث؛

- تكلفة التقييم العقارات، كيف شرط ضروريالحصول على شهادة الميراث (إذا لم تكن هناك قيمة مساحية، فإن كتاب العدل يحتاجون إلى تقييم القيمة السوقيةمن مثمن خبير مستقل)؛

- مدفوعات لإعداد خطة فنية وتسجيل السكن مع التسجيل المساحي (إذا لم يكن هناك تسجيل مساحي، فبدون هذا الإجراء يكون من المستحيل تسجيل ملكية مساحة المعيشة)؛

- واجبات ل تسجيل الدولةفي روزريستر.

- تكاليف دفع خدمات المحامي في قضايا الميراث أمام المحكمة (أي إذا كانت هناك عقبات أمام الاعتراف بالخلافة وقبول الممتلكات) ؛

- الدفع مقابل خدمات السمسار العقاري لجمع ومعالجة وتقديم المستندات لتسجيل الدولة لحقوق Rosreestr.

النفقات التي لا يمكن أخذها بعين الاعتبار

- مؤشر مقدار التكاليف (بسبب ارتفاع التضخم، زيادة الحد الأدنى للأجور، زيادة المبلغ سلة المستهلك، فروق أسعار صرف العملات والمراجع الأخرى)؛

- سداد الرهن العقاري (التعهد) أو ديون الموصي؛

- الإصلاحات (مستحضرات التجميل، الكبرى، وما إلى ذلك)، ولكن إذا كنا نتحدث عن المعدات والأجهزة اللازمة للتشغيل الناجح للمسكن (على سبيل المثال، الآلات الكهربائية، تسخين المياه، مشعات التدفئةإلخ)، فيمكن إدراج تكلفة اقتنائها كمصروفات، بشرط الإشارة إلى ذلك في اتفاقية البيع والشراء؛

- مصاريف فواتير الخدمات العامة، بما في ذلك الديون التي تركها الموصي لهم؛

- مبلغ التأمين على المنزل ضد الأضرار والخسائر وما إلى ذلك؛

- دفع تعويضات نقدية للورثة الآخرين والأطراف المعنية مقابل التنازل عن المطالبات بالممتلكات الموروثة.

وكما هو الحال في حالات الاستقطاعات، إذا تجاوزت النفقات قيمة مبيعات العقار، يتم تخفيض الضريبة إلى الصفر. لا يتم تشكيل أي رصيد سلبي.

ولذلك، لا يمكن تحويل جزء من النفقات إلى الجزء التالي السنة الضريبيةأو إعادة جزء من الأموال من الميزانية لصالح الدافع.

هناك ملاحظة خاصة في الإعلان بخصوص اختيار النفقات (بدون بيانات إضافية أو إخطارات وما إلى ذلك):

كيفية دفع ثمن قاصر

وإذا كانت الشقة الموروثة/الحصة فيها مملوكة للولد، فإنه يكون مكلفاً بالضريبة على أساس عام. لا توجد خصومات العمر.

لكن لا ينبغي للمراهق نفسه حتى سن 18 عامًا أن يفعل شيئًا:

- ولا تقديم إعلان؛

- ولا دفع المبلغ المستحق؛

- ولا يتحملون حتى المسؤولية في حالة عدم تقديم/تأخر تقديم وثائق الإبلاغ.

يجب أن يتم هذا العمل للطفل من قبل أحد الوالدين أو الوصي أو الوصي وما إلى ذلك. وسيقوم الممثل القانوني بالحساب مبلغ ضريبة الدخل الشخصيوإعداد التقارير وعرضها على المفتشية وتحويل الأموال إلى الميزانية.

يتم تعبئة الإقرار نيابة عن الطفل وتوقيعه باسم الممثل القانوني.

ذكرت الرسائل الواردة من دائرة الضرائب الفيدرالية أنه ليست هناك حاجة لإرفاق مستند يؤكد حالة أحد الوالدين (الوصي، الوصي، الوالد بالتبني) في التقرير. ولكن، في رأينا، من أجل تجنب ردود الفعل غير المرغوب فيها من قبل السلطات الضريبية، يجب إرفاق نسخة من هذه الوثيقة بحكمة (شهادة الميلاد، قانون تعيين الوصي، وما إلى ذلك).

البيع والشراء في وقت واحد

في كثير من الأحيان، يبيع الورثة الشقة التي تركها لهم الموصي. وبالعائدات يشترون على الفور منزلاً آخر. اتضح أنه في سنة تقويمية واحدة، يقوم نفس دافع الضرائب بإجراء معاملتين لبيع وشراء الشقق.

في هذه الحالة، يحق للوريث المحدد تطبيق خصمين من ضريبة الدخل الشخصي في وقت واحد ("عند الشراء" و"عند البيع").

مثال: ورث الوريث شقة في عام 2017، وباعها في عام 2018 مقابل 3.5 روبل. وفي نفس العام اشتريت واحدة أخرى مقابل 3.7 مليون روبل. بتطبيق الخصومات يتم الحصول على النتيجة التالية: مبلغ الضريبة على الشقة المباعة هو 325000 روبل. ((3.5 مليون روبل – 1 مليون روبل) × 13%) أي بانخفاض قدره 260.000 روبل. (2 مليون روبية هندية × 13%). وعليه فإن مبلغ 65000 روبل يخضع للدفع للميزانية. (325,000 – 260,000).

عادة، تنشأ مشاكل مع الخصومات عند شراء العقارات. لأن هناك شروط صارمة لذلك:

- مبلغ الخصم من مبلغ الشراء لا يزيد عن 2 مليون روبل؛

- فقط عند الشراء من أطراف غير ذات صلة؛

- ولم يسبق للمكلف الاستفادة من الخصم.

وبما أنه يتم الإعلان عن الاستقطاعات في وقت واحد في إقرار واحد (يتم تقديمه في العام التالي بعد المعاملات)، فسوف تراها السلطات الضريبية في الوقت المناسب، وبالتالي لن يكون هناك أي لبس.

كيفية دفع الضريبة عند بيع حصة من شقة موروثة

المعاملات مع الأسهم تعقد بشكل كبير حياة دافعي الضرائب. ليس من الممكن دائمًا إجراء حساب باستخدام الخوارزمية الكلاسيكية عند بيع حصة موروثة في شقة. دعونا نفكر في ميزات إعلان الدخل في المواقف الأكثر شيوعًا.

بيع حصة بغض النظر عن الشركاء الآخرين

يبيع المساهم فقط حصته في العقار، ويبرم اتفاقية منفصلة. في هذه الحالة، يتم إنشاء التقارير وفقًا لنموذج نموذجي: يتم تخفيض ضريبة الدخل عن طريق خصم مليون روبل. أو النفقات. وبالتالي، يمكن لكل مساهم استخدام خصم كامل قدره مليون روبل.

البيع لمرة واحدة (بالكامل) لجميع الأسهم معًا

وفي هذه الحالة، ستكون هناك اتفاقية شراء وبيع واحدة. يمكن تطبيق الخصم بما يتناسب مع حجم السهم إلى مليون روبل. يتم تحديد مبلغ الدخل (الخاضع للضريبة) لكل مساهم من قبل أطراف المعاملة وفقًا لتقدير مشترك (تنعكس هذه المعلومات في نص الاتفاقية). يمكنك توزيع الأحجام كما تريد، حتى يحصل أحد البائعين (المالكين المشاركين) على "0" روبل، وبالتالي، فإن سعر البيع بالكامل سيذهب إلى المساهمين الآخرين (الآخرين). إذا لم يتم التوزيع بالاتفاق، يحق لكل فرد الحصول على حصة متناسبة من إجمالي سعر العقد.

مثال: يتم بيع العقار من قبل اثنين من المساهمين بـ ¾ و ¼ سهم. يمكن للمالك الأول تطبيق خصم قدره 750.000 روبل. (1 مليون × ¾)، مساهم آخر 250،000 روبل.

شروط مختلفة لملكية الأسهم

حالة عادية يتم فيها بيع أسهم شقة موروثة من قبل مالكين لديهم خبرة ملكية أقل من 3 سنوات أو أكثر من هذه الفترة. على الرغم من أن كل شيء هنا واضح للغاية. صاحب السهم الأول معفى من الضريبة مطلقا، وللثاني الحق في استخدام الخصم بما يتناسب مع حجم حصته.

مثال: ثلاثة ملاك شركاء لهم حصص 1/5، 2/5، 2/5. الأول يمتلك السهم منذ عام 1992 (أكثر من 3 سنوات)، والآخرون منذ عام 2017 (أقل من 3 سنوات). الشقة للبيع كاملة. الأول معفى من الضريبة على بيع السهم، والثاني والثالث يمكنهما تطبيق خصم قدره 400000 روبل لكل منهما. (1 مليون × 2/5).

خصم أم نفقة؟

وبدلا من ذلك، يمكن تخفيض الدخل عن طريق النفقات. كم تم إنفاقه (على تسجيل الملكية)، يمكن تقليل جزء الدخل بهذا القدر. التكاليف دائما فردية. ولا تنطبق عليهم النسب وترتيبات التوزيع.

ميزة أخرى لبيع الأسهم لمرة واحدة هي أن كل مساهم من دافعي الضرائب له الحق في أن يقرر بشكل مستقل ما سيستخدمه (الخصومات أو النفقات). ولن تكون مخالفة إذا اختار أحدهما المصروفات والآخر خصمًا ثابتًا. ولكن لا يزال للأخير الحق في تطبيق خصم يتناسب مع حجم الحصة في الشقة.

التعامل مع أسهم متعددة في المناطق السكنية

من الممكن أنه في سنة تقويمية واحدة يتم بيع أكثر من حصة واحدة في عقارات مختلفة من قبل مالك واحد يمتلكها لمدة تقل عن 3 سنوات. ثم عليك الانتباه إلى ما يلي.

يتم تلخيص الدخل لجميع المعاملات عن طريق إضافة حسابية بسيطة.

لنفترض أن ثلاثة أسهم معروضة للبيع. اثنان في الشقق: ½ و ¼. بالإضافة إلى واحد في الغرفة بحجم 1/3. في الشقق، تقرر أن مبلغ بيع ½ الجزء هو 750.000 روبل، وبالنسبة لربع الجزء الآخر، سيحصل البائع المشارك على 500000 روبل. الغرفة تباع بمبلغ 900000 روبل. ولا توجد شروط لتوزيع الدخل بين المساهمين البائعين. وهذا يعني أن دافع الضرائب يستحق 300000 روبل روسي. (900,000×1/3). وهكذا من بيع جميع الأجزاء في العقارات ضريبة الدخلسيكون 1،550،000 (750،000 + 500،000 +300،000) فرك.

يمكن أن تكون التكاليف بأي حجم. في مثالنا، لا يزيد عن 1550000 روبل. ومع ذلك، دعونا نذكرك مرة أخرى أن النفقات المرتبطة بعقار ما لا يمكن أخذها في الاعتبار (تحويلها) إلى عقار آخر.

تخضع الخصومات أيضًا للجمع، لكن المبلغ الإجمالي يجب ألا يتجاوز مليون روبل. غالبًا ما يحدث أن نسب الأسهم إلى الكائن ككل لا تسمح بالوصول إلى الحد الأقصى للخصم.

مثال: باع دافع الضرائب أربعة أجزاء مملوكة له في 4 شقق (حيث تم بيع جميع المباني السكنية بالكامل)، على النحو التالي: في حصة 1/8 الأولى مقابل 500000 روبل، في الثانية 1/10 مقابل 450000 روبل، في الثالثة 1 / 16 مقابل 220.000 فرك. وفي الرابع 1/10 مقابل 400000 روبل. سيكون الدخل 1570000 روبل، ولا يمكن تخفيضه إلا عن طريق خصم يساوي 387500 روبل. (من 1/8 حصة 125000 فرك. (1 مليون × 1/8) + من 1/10 – 100000 فرك. (1 مليون × 1/10) + من 1/16 – 62500 فرك. (1 مليون × 1 / 16)+ من 1/10 – 100000 فرك (1 مليون × 1/8)).

فيما يتعلق بالأشياء العقارية المختلفة، يمكن تطبيق كل من الخصومات والنفقات، ولكن بشرط أنه فيما يتعلق بكل كائن، لن يُسمح بمزيج متزامن من الخصومات والنفقات العقارية.

مثال: تم بيع غرفتين مقابل 1.5 مليون روبل. كل. تم شراء أحدهما مسبقًا مقابل 1.4 مليون روبل، والآخر موروث وتم إنفاق 30 ألف روبل على التسجيل. بالنسبة للأول، تم تطبيق نفقات بمبلغ 1.4 مليون روبل، للمرة الثانية - خصم بمبلغ 1 مليون روبل. هذا الترتيب صحيح. ولكن سيكون من الخطأ أن تضيف أيضًا نفقات قدرها 30000 روبل إلى الشقة الثانية بالإضافة إلى الخصم.

ما ورد أعلاه هو أمثلة على بيع جزء (أجزاء) من العقارات المشتركة ملكية مشتركة.

ماذا عن الملكية المشتركة (الأسهم الزوجية). على عكس شقة عادية(حيثما تكون الملكية المشتركة ممكنة) يصبح الميراث ملكًا وحيدًا للوريث. وحتى لو كان متزوجا، فإن نظام الملكية المشتركة لا ينشأ بقوة القانون. لذلك، لا يمكن أن يكون هناك جزء زوجي على هذا النحو. جميع الحقوق والالتزامات المتعلقة بملكية العقارات تخص الوريث فقط.

مميزات الإعلان هي كما يلي:

إذا كانت لديك أسئلة حول موضوع المقال فلا تتردد في طرحها في التعليقات. سنجيب بالتأكيد على جميع أسئلتك في غضون أيام قليلة. ومع ذلك، اقرأ جميع الأسئلة والأجوبة الواردة في المقال بعناية؛ إذا كان هناك إجابة مفصلة لمثل هذا السؤال، فلن يتم نشر سؤالك.

- . سيظهر تعليقك على الموقع بعد المراجعة، ولا تحتاج إلى إرساله عدة مرات.

أي معاملة عقارية، بطريقة أو بأخرى، تتطلب دفع الضرائب. وهذا ينطبق أيضًا على حالة بيع حصة في شقة في هذه الحالةالأمور أكثر تعقيدًا بعض الشيء. والحقيقة هي أن بيع ليس شقة كاملة، ولكن بيع جزء أو أكثر من أجزائها يتطلب إعادة حساب إضافية للرسوم والمزايا والخصومات.

ما هي الضريبة على بيع حصة في شقة؟

من الصعب الإجابة على هذا السؤال بشكل لا لبس فيه، لأن الوضع يتطلب حسابا فرديا. والحقيقة هي أنه وفقا لضريبة الدخل فرادى، يتم دفع ثلاثة عشر بالمائة من سعر بيع العقار. في هذه الحالة، يكون العقار عبارة عن حصة في الشقة، أي أن ثلاثة عشر بالمائة من قيمته ستكون الضريبة.

هل هناك طريقة لتخفيض مبلغ الضريبة؟

في قانون الضرائب الاتحاد الروسيمن الممكن خفض سعر الفائدة على بيع الممتلكات.

يتم لعب دور مهم في هذا الأمر من خلال مدة ملكية المالك للعقار. إذا كنا نتحدث عن حصة في شقة، فلا تحتاج إلى دفع أي ضرائب إذا كنت تمتلكها لأكثر من خمس سنوات من تاريخ الشراء. وبطبيعة الحال، يجب توثيق هذه الحقيقة.

يمكن أيضًا للأشخاص الذين يمتلكون حصة في شقة لأكثر من ثلاث سنوات الاعتماد على امتياز صغير عند دفع الضرائب. ومع ذلك، هذا ممكن فقط إذا كانت الحصة في الشقة:

- تم استلامه عن طريق الوصية أو من خلال صك الهبة؛

- تمت خصخصتها؛

- تم استلامه بموجب العقد المعاش مدى الحياةمع المعالين.

ولنذكرك أن مدة ملكية الأسهم يتم حسابها بناءً على التاريخ المحدد في وثيقة إثبات الملكية.

هل من الممكن تخفيض الضريبة عن طريق تحديد سعر بيع أقل في العقد؟

يحاول العديد من المواطنين عديمي الضمير التهرب من دفع الضرائب عن طريق تحديد سعر منخفض جدًا عمدًا في اتفاقية بيع حصة في شقة. ومع ذلك، فإن مثل هذه الخدعة لن تنجح، لأن قانون الضرائب في الاتحاد الروسي ينص على إجراء واضح لإجراء فحص لتحديد قيمة العقار الذي يتم بيعه. بالإضافة إلى ذلك، حتى الحصة في الشقة لا يمكن بأي حال من الأحوال تقييمها بسعر أرخص من قيمتها المساحية.

هل من الممكن تخفيض ضريبة الدخل من خلال الاستقطاعات العقارية؟

يمكن أن يكون خصم الممتلكات وسيلة جيدة لتقليل مبلغ المدفوعات المطلوبة، ومع ذلك، هناك العديد من القيود في استخدامه.

في سياق موقف بيع حصة في شقة، ستصبح الخصومات العقارية متاحة في السيناريوهات التالية:

إذا تم استخدام الخصم لكامل العقار؛

في هذه الحالة، يمنح جميع المالكين المشاركين لهذه الشقة موافقتهم على بيعها ويوقعون اتفاقية عامة واحدة، ويقوم كل منهم، بناءً على حجم حصته، بتخفيض ضريبة الدخل وفقًا لذلك.

إذا استخدم الخصم فقط لحصة العقار؛

في حالة قيام جميع أصحاب الشقق ببيع أسهمهم من خلال اتفاقيات بيع وشراء مختلفة، سيحصل كل منهم أيضًا على خصم عقاري، ولكن بمبلغ أقل بكثير.

أين يجب أن أبلغ عن دخلي لدفع الضرائب؟

في جوهرها، دفع الضرائب على الدخل بعد بيع الممتلكات لا يختلف كثيرا عن المعاملات العقارية العادية. ويلتزم مالك الحصة التي يتم بيعها بتقديم طلب إلى الحكومة الفيدرالية في موعد أقصاه نهاية أبريل خدمة الضرائبكل ذلك في مكان الإقامة المستندات المحاسبيةمؤكدا دخله للسنة التقويمية الماضية. وإذا تمكنا من استخدام أحد خيارات الخصم وتخفيض نسبة الضريبة فإننا نوثق ذلك أيضاً.

بعد أن يتم فحص جميع الشهادات والمستندات التي تقدمها للتأكد من صحتها من قبل لجنة خبراء خاصة، ستتمكن أخيرًا من دفع الضريبة.

الحيل الضريبية الأخرى:

- الضرائب عند بيع السيارة تقريبًا كل عشاق السيارات باعوا سيارته أو فكروا في بيعها. وفي نفس الوقت يعلم الجميع الضريبة التي يجب دفعها على أي دخل. أقل…

- كل عاشق سيارة لديه لحظة يدرك فيها أن السيارة بحاجة إلى البيع. وبغض النظر عن الأهداف التي يتم تحقيقها في هذه الصفقة، فإن الشيء الرئيسي هو عدم نسيان تقديم إقرار مكتوب وفقًا...

تعتبر الهدية دخلاً.ولذلك، فإن الشخص الذي حصل على العقار كهدية سيتعين عليه دفع الضريبة.

تبلغ رسوم الدولة ثلاثة عشر بالمائة من سعر العقار إذا تم تقديم الهدية إلى شخص غير قريب. إذا كانت أطراف الاتفاقية مرتبطة بروابط عائلية وثيقة، فلا داعي لإجراء الخصومات.

لا يهم مدى تواصل الأقارب مع بعضهم البعض. ومن وجهة نظر القانون، يشمل الأقارب المقربين دائرة محدودة من الناس. الحالات المحددة التي لا يتم فيها دفع الضريبة.

انتباه!المعاملات بين الأزواج والآباء والأبناء والأجداد والأحفاد لا تخضع للضريبة.

اقرأ المزيد عن التبرع بحصة في شقة للأقارب والأبناء.

أمثلة على العمليات الحسابية

- أعطاها زوج إيفانوفا غالينا ميخائيلوفنا شقة. لن تضطر المرأة إلى إجراء خصومات على الهدية. الفقرة 2 من البند 18.1 من المادة 217 قانون الضرائبقررت أن الزوجة والزوج مرتبطان بروابط عائلية وثيقة. ولذلك، ليست هناك حاجة لإبلاغ مكتب الضرائب.

إذا أرسل مكتب الضرائب إشعارًا، فيجب عليك كتابة مذكرة توضيحية. إرفاق شهادة الزواج أو المستندات التي تؤكد قرب العلاقة الأسرية مع الشرح الكتابي. إرسال المستندات مفتشو الضرائبعن طريق البريد المسجل مع الإخطار.

- أعطى العم هدية لابن أخيه. أصبح نصف منزل خاص في منطقة موسكو ملكًا لديمتري أناتوليفيتش غريبانوف مجانًا. تكلفة العقار ثلاثة ملايين روبل.

وبما أن العم وابن الأخ أقارب بعيدون من وجهة نظر القانون، فسيتعين على الدولة أن تدفع. نحسب ضريبة الدخل الشخصي: 3,000,000×0.5×13%=195,000.

سيقوم ابن الأخ بإجراء خصومات على الدخل المستلم بمبلغ مائة وخمسة وتسعين ألف روبل.

هل هناك طرق قانونية لتقليل قيمة الاستقطاعات عند التبرع بحصة في شقة؟

ليس لأطراف الصفقة مصلحة في تقديم مساهمات للدولة. ولهذا السبب يبحثون عن طرق للتحايل على القانون. يمكنك استخدام الحيل لتجنب دفع الضرائب.

على سبيل المثال، يريد العم أن يعطي ابنة أخته ثلث منزل خاص. بموجب أحكام قانون الإيرادات الداخلية، سيتعين على ابنة الأخ إجراء خصومات على الهدية. ولتفادي ذلك يمكن للعم أن يقدم هدية لأخته.

لن تضطر الأخت إلى تقديم مساهمات، لأن الإخوة والأخوات هم أقرباء.الأخت هي والدة ابنة الأخت. ستقدم الأم هدية لابنتها. في هذه الحالة، لن تضطر إلى إجراء خصومات.

ما هو واجب الدولة الذي يتم دفعه؟

يمكنك إتمام الصفقة بنفسك. إذن لن تضطر إلى الدفع مقابل خدمات كاتب العدل. لكن التبرع بحصة في العقارات لا يمكن إضفاء الطابع الرسمي عليه دون مشاركة كاتب العدل (نخبرك أين وكم يمكن إبرام اتفاقية التبرع).

بنود النفقة عند إعداد سند الهبة:

خاتمة

التسجيل يشمل الدفع مقابل الخدمات المنظمات الحكومية. رسوم تسجيل حقوق الملكية ثابتة. إنه ألفي روبل.

يتم تحديد أسعار مكاتب كاتب العدل اعتمادًا على مدى تعقيد وحجم العمل.

يجب على الأشخاص الذين لا تربطهم صلة قرابة أن يقدموا تقريرًا عن الدخل المستلم. وتكون قيمة الاستقطاعات ثلاثة عشر بالمائة من ثمن العقار.

1. لدي حصة 1/7 في شقة بقيمة 1,200,000 روبية.

ما الذي يجب علي فعله لتخفيض ضريبة الدخل، وأين يجب تقديم المستندات بعد بيع الشقة، للحصول على خصم عقاري.

كيف يتم خصم الممتلكات عند بيع العقارات ذات الملكية المشتركة - يتلقى كل مالك 1000000 روبل. خصم الممتلكات، أو 1000000 روبل. خصم الممتلكات فيعلى حسب الحصة؟

1.1. مرحبا ميخائيل!

كجزء من استشارة مجانية، يمكنني تقديم التوصيات التالية.

1. إذا تم بيع الشقة بموجب عقد واحد، فسيتم توزيع الخصم المحدد بمبلغ مليون روبل على جميع البائعين، أي أنه في المجموع، يجب على البائعين دفع ضريبة قدرها 200000 روبل (إذا أخذت حصتك - من 28572 روبل )

2. يجب دفع الضريبة في حالة بيع الشقة قبل انتهاء المدة الدنيا (3 أو 5 سنوات - يعتمد ذلك على عدد من الفروق الدقيقة التي تحتاج إلى توضيح). وفي حالة بيع الشقة بعد انتهاء هذه المدة فلا داعي لدفع الضريبة.

3. يستخدم الخصم عند تقديم الإقرار الضريبي (يتم تعبئة قسم خاص فيه)

2. يتلقى الابن القاصر ضريبة على حصته في شقة خصخصةفي بضع سنوات. يُعفى الآباء (الممثلون القانونيون) للمتقاعدين من دفع الضرائب. في حالة عدم الدفع يهددون برفع قضية جنائية ماذا تفعل في هذه الحالة ماذا تفعل؟ حتى متى فترة التقادم?

2.1. ومن يهدد بقضية جنائية إذا لم تكن سرا؟

لا يوجد جسم الجريمة في هذا. ولكن كجزء من دعوى مدنية، يمكن تحصيل الديون.

3. إذا كانت حصتي في شقة مخصخصة تبلغ 17 مترًا مربعًا، فهل يجب علي دفع ضريبة الأملاك؟ وهل يجب على الزوج أن يدفع ضريبة أملاك أقل في شقته المخصخصة إذا كان أطفالنا القصر يعيشون معه؟

3.1. مرحبا، أنت المالك، لذلك سوف تدفع الضريبة. العيش مع الأطفال ليس أساسًا للحصول على إعانة ضريبية.

حظا سعيدا و اطيب التمنيات.

4. هل يجب على الطفل القاصر البالغ من العمر 13 عامًا دفع ضريبة السكن على نصف حصة الشقة أم أن الأطفال معفون من دفع هذه الضريبة؟

شكرا مقدما على إجابتك.

4.1. وفقا للفن. 400 الجزء 2 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بدافعي الضرائب فرادى،التمتع بحق ملكية الممتلكات المعترف بها كموضوع للضريبة وفقًا للمادة 401.

لا يتم تضمين القاصرين في عدد الأشخاص الذين يتلقون مزايا ضريبية وفقًا للمادة. 407 قانون الضرائب للاتحاد الروسي

1. مع مراعاة أحكام هذه المادة، يحق للفئات التالية من دافعي الضرائب الحصول على المنفعة الضريبية:

1) أبطال الاتحاد السوفيتي وأبطال الاتحاد الروسي، وكذلك الأشخاص الذين حصلوا على وسام المجد من ثلاث درجات؛

2) الأشخاص ذوي الإعاقة من مجموعات الإعاقة الأولى والثانية؛

مستشار بلس: ملاحظة.

ص. 3 ص 1 فن. ينطبق القانون الاتحادي رقم 407 (بصيغته المعدلة بموجب القانون الاتحادي رقم 334-FZ بتاريخ 3 أغسطس 2018) على العلاقات القانونية المتعلقة بحساب ضريبة الأملاك للأفراد اعتبارًا من 1 يناير 2015.

3) المعوقين منذ الطفولة، الأطفال المعوقين؛

(بصيغته المعدلة بموجب القانون الاتحادي المؤرخ 3 أغسطس 2018 N 334-FZ)

4) المشاركون في الحرب الأهلية، والحرب الوطنية العظمى، والعمليات العسكرية الأخرى للدفاع عن اتحاد الجمهوريات الاشتراكية السوفياتية من بين الأفراد العسكريين الذين خدموا في الوحدات العسكرية والمقرات والمؤسسات التي كانت جزءًا من الجيش النشط، والثوار السابقين، وكذلك القتال قدامى المحاربين؛

5) الموظفون المدنيون في الجيش السوفيتي والبحرية والشؤون الداخلية وأجهزة أمن الدولة الذين شغلوا مناصب منتظمة في الوحدات العسكرية والمقرات والمؤسسات التي كانت جزءًا من الجيش النشط خلال الحرب الوطنية العظمى، أو الأشخاص الذين كانوا في الخدمة العسكرية خلال هذا مدن الفترة، التي يتم احتساب المشاركة في الدفاع عنها ضمن مدة خدمة هؤلاء الأشخاص بغرض منح معاش تقاعدي بشروط تفضيلية محددة للأفراد العسكريين في وحدات الجيش العاملة؛

6) الأشخاص الذين يحق لهم الحصول على الدعم الاجتماعي وفقًا لقانون الاتحاد الروسي الصادر في 15 مايو 1991 رقم 1244-1 "بشأن الحماية الاجتماعية للمواطنين المعرضين للإشعاع بسبب الكارثة في محطة تشيرنوبيل للطاقة النووية"، وفقًا مع القانون الاتحاديبتاريخ 26 نوفمبر 1998 N 175-FZ "بشأن الحماية الاجتماعية لمواطني الاتحاد الروسي المعرضين للإشعاع نتيجة للحادث الذي وقع عام 1957 في جمعية الإنتاج"ماياك" وتصريف النفايات المشعة في نهر تيتشا" والقانون الاتحادي الصادر في 10 يناير 2002 N 2-FZ "بشأن الضمانات الاجتماعية للمواطنين المعرضين للإشعاع نتيجة للتجارب النووية في موقع اختبار سيميبالاتينسك"؛

7) الأفراد العسكريون، وكذلك المواطنين الذين يتم تسريحهم من الخدمة العسكرية عند بلوغ الحد الأدنى لسن الخدمة العسكرية أو الظروف الصحية أو فيما يتعلق بالأحداث التنظيمية والتوظيفية، الذين يبلغ إجمالي مدة الخدمة العسكرية 20 عامًا أو أكثر؛

8) الأشخاص الذين شاركوا بشكل مباشر في وحدات المخاطر الخاصة في اختبار الأسلحة النووية والنووية الحرارية، والقضاء على حوادث المنشآت النووية في الأسلحة والمنشآت العسكرية؛

9) أفراد عائلات الأفراد العسكريين الذين فقدوا معيلهم، المعترف بهم على هذا النحو وفقًا للقانون الاتحادي رقم 76-FZ المؤرخ 27 مايو 1998 "بشأن وضع الأفراد العسكريين"؛

(بصيغته المعدلة بموجب القانون الاتحادي المؤرخ 29 ديسمبر 2015 N 396-FZ)

10) المتقاعدون الذين يتلقون معاشات تقاعدية محددة بالطريقة التي يحددها تشريع التقاعد، وكذلك الأشخاص الذين بلغوا سن 60 و 55 عامًا (رجالًا ونساءً، على التوالي)، والذين يتقاضون أجورهم وفقًا لتشريعات الاتحاد الروسي بدل شهري مدى الحياة؛

10.1) الأفراد الذين يستوفون الشروط اللازمة لتحويل المعاش التقاعدي وفقًا لتشريعات الاتحاد الروسي المعمول بها اعتبارًا من 31 ديسمبر 2018؛

(البند 10.1 المقدم بموجب القانون الاتحادي بتاريخ 30 أكتوبر 2018 رقم 378-FZ)

11) المواطنون الذين تم تسريحهم من الخدمة العسكرية أو الذين تم استدعاؤهم للتدريب العسكري والذين قاموا بواجب دولي في أفغانستان والدول الأخرى التي وقعت فيها الأعمال العدائية؛

12) الأفراد الذين أصيبوا أو عانوا من مرض إشعاعي أو أصبحوا معاقين نتيجة للاختبارات والتمارين وغيرها من الأعمال المتعلقة بأي نوع من المنشآت النووية، بما في ذلك الأسلحة النووية وتكنولوجيا الفضاء؛

13) آباء وأزواج الأفراد العسكريين والموظفين الحكوميين الذين لقوا حتفهم أثناء أداء واجبهم؛

14) الأفراد الذين يقومون بأنشطة إبداعية احترافية - فيما يتعلق بالمباني المجهزة خصيصًا، والهياكل التي يستخدمونها حصريًا كورش عمل إبداعية، وورش عمل، واستوديوهات، وكذلك المباني السكنية، والشقق، والغرف المستخدمة لتنظيم المتاحف والمعارض غير الحكومية المفتوحة للجمهور. المكتبات العامة - لفترة هذا الاستخدام؛

(بصيغته المعدلة بموجب القانون الاتحادي رقم 286-FZ المؤرخ 30 سبتمبر 2017)

15) الأفراد - بالنسبة للمباني أو المنشآت الاقتصادية التي لا تزيد مساحة كل منها عن 50 متر مربعوالتي تقع على قطع الأراضي المخصصة للزراعة الشخصية، زراعة داشاأو البستنة النباتية أو البستنة أو بناء المساكن الفردية.

5. هل يجب على الأفراد دفع ضريبة الأملاك؟ الأشخاص (حصة في شقة مخصخصة)، قاصر (15 سنة)، تلميذ عاطل عن العمل؟

5.1. إيرينا أندريفنا، ل ضرائب طفيفةيدفع والديه (الممثلون القانونيون).

5.2. مساء الخير! تقع مسؤولية دفع الضريبة للمالك القاصر على عاتق ممثليه القانونيين، أي الوالدين.

6. لم يدفع الوالدان ضريبة الأملاك للقاصر (هو صاحب حصة في الشقة).

منذ بلوغ سن الرشد، لم يتم تلقي أي إشعارات بدفع الضرائب من دائرة الضرائب الفيدرالية. ماذا علي أن أفعل؟

6.1. اتصل بخدمة الضرائب الفيدرالية لحساب فترة ومبلغ الدين لدفع ضريبة الأملاك.

6.2. إن مصلحة الضرائب نفسها ملزمة بإرسال إشعار بدفع ضريبة الأملاك. إذا لم يكن الأمر كذلك، فيمكنك تقديم الطلب بنفسك أو من خلال الحساب الشخصي لدافع الضرائب. قانون الضرائب للاتحاد الروسي المادة 69. وجوب دفع الضرائب والرسوم واشتراكات التأمين.

7. فيما يتعلق بضريبة الهدايا. لدي مع الزوج السابقيحتوي العقار على شقة بحصص متساوية - نصف حصة لكل شخص. الآن يريد تسجيل حصته باسمي كتبرع. سؤال: هل سأدفع ضريبة الهدايا في هذه الحالة؟

7.1. نعم سوف تفعل ذلك، ناتاليا.

"قانون الضرائب في الاتحاد الروسي (الجزء الثاني)"

الدخل المستلم كهدية معفى من الضرائب إذا كان المانح والمتلقي من أفراد الأسرة و (أو) أقارب مقربين وفقًا لقانون الأسرة في الاتحاد الروسي (الزوجين...)؛

8. المساعدة في تحديد الضريبة على بيع حصة في الشقة. ثلاثة ملاك: ثلث ملكي (ملك الربع منذ عام 2009، والباقي بالميراث منذ عام 2017)، وربع الأخوات (ملك 1/12 منذ عام 2011، والباقي موروث منذ عام 2017)، والربع لابني منذ عام 2009 (ب. 2007). التكلفة الإجمالية وفقًا للسياسة هي 4100000 روبل.

8.1. لن تكون هناك ضريبة مبيعات، لقد مرت فترة ملكية الجميع بالفعل.

يتم احتساب فترة الحيازة من تاريخ استلام أول سهم.

9. الغرفة 9.3 متر في 3 شقة غرفةخصخصة الزوجة والابنة بحصص متساوية، كيف يتم دفع الضريبة على هذه الغرفة؟

9.1. سيحصل كل مالك على إيصاله الخاص.

9.2. يجب أن يحصل كل مالك على إيصاله الخاص، ولكن لن تكون هناك ضريبة إذا كانت الغرفة مكتوبة على وثيقة الملكية، لأن في الغرف 10 متر مربع لا تخضع للضريبة. (البند 4 من المادة 403 من الفصل 32 "ضريبة الممتلكات للأفراد" من قانون الضرائب في الاتحاد الروسي)

10. قدم الزوج إقرارًا ضريبيًا 3-NDFL في يونيو لاسترداد الضريبة على نصف حصة الشقة. مالكة الشقة هي زوجته . توفي زوجي في يوليو. وفي أكتوبر/تشرين الأول، صدر قرار برفض استرداد الضريبة، حسبما أوضحت مصلحة الضرائب، بسبب وفاته. وهل يحق للورثة المطالبة بهذا المبلغ، حيث أنه قدم الإقرار وهو لا يزال على قيد الحياة. إذا كانت الإجابة بنعم، ما هي الإجراءات الإضافية التي يجب اتخاذها.

10.1. للأسف، لا. وتقوم الدولة بسحب هذه المدفوعات من خزينة الدولة في مهدها، بحجة أن "الفوائد والخصومات والمزايا الأخرى من الدولة لا يمكن الحصول عليها إلا من قبل الشخص الذي يطالب بهذه المدفوعات".

11. نرغب في إبرام اتفاقية تبرع للحصول على حصة في الشقة. يتم دفع ضريبة بنسبة 13٪ على مثل هذه المعاملة، باستثناء الأقارب المقربين. هل هذه ابنتي غير الشرعية التي حصلت على جزء من الميراث على شكل شقة وتعطيني نصيبها؟

11.1. وبطبيعة الحال، يتم إنشاء علاقة وثيقة عن طريق الدم، سواء كانت ابنتك غير شرعية أم لا هي ابنة تحت أي ظرف من الظروف، فلا شك أنها تستطيع أن تعطيك حصة معفاة من الضرائب، فقط هذا يحتاج إلى توثيق.

11.2. إذا كانت ابنتك وتم تأكيد ذلك رسميًا، فأنت أقرباء ومعفى من الضرائب.

11.3. الابنة غير الشرعية ليست من الأقارب إذا لم يتم توثيق ذلك في أي مكان، أي أنه لا يوجد دليل موثق على أنك والدها. (الاعتراف بالأبوة، إثبات الأبوة بقرار من المحكمة)

12. للزوج والطفل نصف حصة في الشقة! لقد وصلت الضريبة بالفعل على الطفل، ولكن ليس بعد على الزوج! اليوم ذهب زوجي إلى مكتب الضرائب وأراد أن يأخذ إشعار الضرائببين يديه، قيل له أنه منذ عام 2016، لم يتم إدراج الممتلكات الخاصة بك في السجل الروسي! ومع ذلك، لم يتم إجراء أي عمليات على الشقة! أخبرني ماذا أفعل...

12.1. اتصل بـ Rosreestr للحصول على مستخرج من سجل الدولة الموحد للعقارات الخاص بالشقة؛ وسيشير المستخرج إلى مالك العقار الخاص بك. أو يمكنك البحث عبر الإنترنت على موقع Rosreestr لمعرفة تاريخ آخر تسجيل للحق ورقم التسجيل.

13. في أبريل 2018، ورثت حصة في الشقة. في أي عام سأبدأ بدفع الضرائب على هذا العقار؟

13.1. ستبدأ بدفع ضريبة الأملاك منذ تسجيل ملكية السهم أي اعتبارا من عام 2018. وسيصلك إيصال بالدفع في عام 2019 :)

13.2. من لحظة وفاة الموصي تصبح المالك، ولا يلعب التسجيل أي دور هنا.

من هذه اللحظة فصاعدا، يتم احتساب الضرائب العقارية.

14. نحن نملك شقة مع أطفالنا، بحصص متساوية؛ وقد فرض مكتب الضرائب ضريبة على الأطفال القصر. نحن عائلة كبيرة. هل لديهم الحق في فرض ضرائب على الأطفال؟ شكرا لكم مقدما!

14.1. دافعي الضرائب وفقا ضريبة الأملاكهم المواطنون الذين لديهم الحق في الملكية بغض النظر عن العمر. يتم الوفاء بالتزام دفع الضرائب للقاصرين من قبل والديهم كممثلين قانونيين. المزايا الضريبية للأعضاء عائلات كبيرةلا يوجد نص على ضريبة الأملاك على المستوى الفيدرالي. ولكن قد تكون هذه المزايا متاحة في إحدى الكيانات المكونة للاتحاد الروسي. هناك أيضًا خصم ضريبي لجميع المواطنين. يتم احتساب الضريبة من القيمة المساحية للشقة. علاوة على ذلك، لا يتم فرض ضريبة على تكلفة 10 أمتار مربعة إذا كان جزء من الشقة مملوكًا. على سبيل المثال، إذا كانت حصة الملكية تساوي 30 مترًا مربعًا. متر، فيجب دفع الضريبة على أساس تكلفة 20 متر مربع.

15. لماذا، مع وجود حق ملكية شقة مع زوجتي بحصص متساوية قدرها 1/2، نتلقى ضريبة من دائرة الضرائب الفيدرالية في روسيا، منطقة كيميروفو، بمبالغ مختلفة.

15.1. لماذا يجب عليك معرفة ذلك بمبالغ مختلفة من مكتب الضرائب.

16. اشرح ما إذا كان من القانوني تحصيل ضريبة على حصة في شقة من مالك قاصر. يُعفى المتقاعدون من الضرائب العقارية. شكرا مقدما على إجابتك.

16.1. نعم، وفقًا للمادة 407 من قانون الضرائب في الاتحاد الروسي، معفيون من دفع ضريبة الأملاك. لكن المالك القاصر ليس متقاعدًا؛ فالقانون هنا لا يعفي من دفع ضريبة الأملاك يدفعها والديه كممثلين قانونيين لطفلهما، المادة 64 من RF IC.

16.2. يجب أن يتم دفع ضريبة الأملاك له من قبل ممثليه القانونيين، ولا يتمتع بأي فوائد وفقًا للمادة 407 من قانون الضرائب في الاتحاد الروسي. لكنهم لا يستطيعون حجز الرهن على السهم نفسه. وفقًا للمادة 446 من قانون الإجراءات المدنية للاتحاد الروسي

لا يمكن تطبيق التحصيل بموجب المستندات التنفيذية على العقارات التالية المملوكة للمواطن المدين:

المباني السكنية (أجزاء منها)، إذا كان المواطن المدين وأفراد أسرته يعيشون معًا في المباني المملوكة، فهي المباني الوحيدة المناسبة للإقامة الدائمة، باستثناء الممتلكات المحددة في هذه الفقرة، إذا كانت هي الموضوع من الرهن العقاري وعليه وفقا للرهن قد تخضع لقوانين الرهن العقاري

17. هل سنخضع للضريبة إذا أعطاني أخي حصة في شقة ورثها؟ أصبح الوريث رسميًا منذ 4 أيام.

17.1. إذا كان أخا فلا. عند تقديم الهدايا للغرباء، يتم دفع ضريبة بنسبة 13 بالمائة، وإذا تم تقديمها للأقارب المقربين، فلا يتم دفع أي ضريبة.

17.2. مرحبًا!

لا ل حصل دافع الضرائب على حق ملكية قطعة من العقارات بموجب اتفاقية هدية من فرد قريب من دافع الضرائب هذا.

18. أنا متقاعد، بموجب شهادة الميراث لدي حصة في شقة، هل يجب علي دفع ضريبة الأملاك؟

18.1. نعم، بالطبع، إذا تم تسجيل الحصة كميراث، فبالطبع يجب دفع ثمنها. أي عقار يخضع للضريبة. إذا لم تنعكس هذه الممتلكات في قاعدة بيانات دائرة الضرائب الفيدرالية، فمن الأفضل إخطارهم بوجود الحق.

18.2. إذا كان هذا هو المنزل الوحيد المملوك، ولكن المتقاعدين معفون من الضرائب العقارية. إذا لم يكن الشيء الوحيد، ثم مصلحة الضرائبلا تفرض ضريبة على تلك العقارات السكنية التي تكون الضريبة عليها أعلى. المادة 407 من قانون الضرائب في الاتحاد الروسي.

18.3. مرحبا سفيتلانا! وفقًا لقانون الضرائب في الاتحاد الروسي، أنت، كمتقاعد، معفى من دفع ضريبة الأملاك إذا كانت هذه هي الشقة الوحيدة التي تمتلكها.

19. فيما يتعلق بالضريبة العقارية، أمتلك 1/5 حصة في شقة مساحتها 65.6 مترًا مربعًا. م المجموع، تلقيت ضريبة مقابل 197 روبل. لعام 2017. لم أعد أملك عقارات، فهل أنا ملزم بدفع هذه الضريبة، لأن 20 مترًا مربعًا لا تخضع للضريبة؟

19.1. يوليا أناتوليفنا، مساء الخير!

وفقًا للفقرة 3، الجزء 1، المادة 403 من قانون الضرائب في الاتحاد الروسي القاعدة الضريبيةفيما يتعلق بالشقة، يتم تحديد جزء من مبنى سكني على أنه قيمته المساحية، مخفضة بالقيمة المساحية البالغة 20 مترًا مربعًا من المساحة الإجمالية لهذه الشقة، وهي جزء من مبنى سكني.

هذا هو 20 متر مربع. يتم خصمها من المساحة الإجمالية للشقة، ثم يتم احتساب الضريبة، والتي يتم توزيعها على الملاك حسب حصصهم.

20. هل يجب على المتقاعدة البالغة من العمر 68 عامًا دفع ضريبة الشقة؟ لديها نصف الحصة (القيمة المساحية للشقة بأكملها 2.4 مليون روبل.

20.1. مرحبًا! لا، يُعفى المتقاعدون من دفع ضريبة الأملاك، ولكن فقط على عقار واحد من نوع معين. على سبيل المثال، لشقة واحدة ومرآب واحد، وما إلى ذلك.

20.2. مساء الخير.

ومن بين المستفيدين كبار السن، لذلك قد لا يضطر المتقاعدون إلى دفع ضريبة الأملاك الشخصية في عام 2018، ولكن ليس على جميع العقارات. لن يتم تقييم ضريبة الأملاك على المتقاعدين في عام 2018، بشرط أن يكون العقار:

هي ملك للمستفيد؛

لا تستخدم لتوليد الدخل (للأنشطة التجارية)؛

القيمة المساحية للعقار لا تتجاوز 300.000.000 روبل.

21. لدي ثلث حصة في الشقة. كيف وأين أدفع الضرائب العقارية؟ وأين يجب أن أدفع ثمن الماء والكهرباء وما إلى ذلك (إذا لم أكن مسجلاً ولا أعيش هناك)؟

21.1. مرحبًا. نعم، في الواقع، هذا هو المكان الذي يدفع فيه الجميع. الضرائب إلى مكتب الضرائب دفع تكاليف السكن والخدمات المجتمعية للمنظمات ذات الصلة. حقيقة عدم إقامتك لا يهم. لديك فقط الحق في إعادة حساب بعض الخدمات.

وفقا للفقرة 11 من الفن. 155 قانون الإسكان للاتحاد الروسي11. إن عدم استخدام المبنى من قبل المالكين والمستأجرين والأشخاص الآخرين لا يشكل سببًا لعدم دفع تكاليف المباني السكنية والمرافق. في حالة الغياب المؤقت للمواطنين، يتم الدفع مقابل أنواع معينة من خدماتيتم احتسابه على أساس معايير الاستهلاك، مع الأخذ في الاعتبار إعادة حساب المدفوعات لفترة الغياب المؤقت للمواطنين بالطريقة وفي الحالات التي وافقت عليها حكومة الاتحاد الروسي.

21.2. يمكنك معرفة الحساب الشخصي لدفع تكاليف السكن والمرافق من منظمة إدارة المنزل. لكن ادفع فقط بما يتناسب مع حجم حصتك للصيانة والإصلاحات، وكذلك للاحتياجات العامة للمنزل، لأنك لا تستخدم المرافق في الشقة.

فيما يتعلق بالضرائب، يجب عليك الاتصال بمصلحة الضرائب.

21.3. يتم دفع ضريبة الأملاك دائمًا إلى الميزانية. يقوم مكتب الضرائب بتقييم الضريبة سنويًا على المالكين ويرسل إشعارًا بدفع الضريبة إلى مكان إقامتهم. تفاصيل دفع الضريبة موضحة في الإخطار.

إذا تم تثبيت IPU كوم في الشقة. الخدمات، ثم يتم الدفع من قبل المقيمين (المسجلين). في حالة عدم إنشاء الاتحاد البرلماني الدولي، يتم تحصيل الرسوم وفقًا لمعيار الاستهلاك بناءً على عدد السكان (المسجلين). في رسوم الصيانة (يتم فرضها بمعدل المتر المربع من المساحة الإجمالية للشقة) حصتك هي 1/3؛ امنح حصتك لأصحاب 2/3 أسهم أو شارك في تكلفة دفع تكاليف السكن والمرافق. الخدمات ودفع فواتيرك فقط.

22. لدي ربع حصة في الشقة. أنا غير مسجل هناك ولا أعيش. كيف يتم دفع ضريبة الأملاك؟ وهل أنا بحاجة لدفع أي فواتير الخدمات؟

22.1. يتم دفعها بمبلغ 1/4 من مبلغ الضريبة المحسوب من القيمة المساحية لهذه الشقة. يجب عليك أيضًا تحمل المدفوعات (المادة 153 من قانون الإسكان في الاتحاد الروسي)

22.2. يتم دفع ضريبة الأملاك على جميع المباني والمنشآت، بغض النظر عن مكان تواجدها. يتم احتساب الضريبة على أساس المعدل الحاليوحصص ملكية المنازل. سيتعين عليك دفع فواتير الخدمات العامة مقابل الإصلاحات والصيانة شركة الإدارةيقوم بأعمال الصيانة الأنظمة الهندسيةوالملكية المشتركة.

23. أين يمكنني الحصول على وثيقة سأدفع بموجبها شخصياً ضريبة على حصتي في الشقة (ثلاثة أسهم فقط لكل متر مربع). شكرًا لك.

23.1. يمكن الحصول على أي مستند من هذا النوع من تفتيش دائرة الضرائب الفيدرالية في مكان التسجيل.

اتصل بخدمة الضرائب الفيدرالية مع المستندات، وسوف يشرحون لك كل شيء.

24. يجب عليك دفع ضريبة على بيع حصة في شقة لطفل. أنا وزوجي مطلقان. كيف يمكنني تقسيم دفع الضريبة إلى النصف مع زوجي السابق؟

24.2. مرحبًا أنجليكا.

بيع شقة مملوكة لطفل لمدة تقل عن ثلاث سنوات (إذا تم الحصول عليها قبل 01/01/2016) أو أقل من الحد الأدنى المحدد للفترة (إذا تم الحصول عليها بعد 01/01/2016) يستلزم الالتزام بتقديم الإقرار الضريبي و دفع ضريبة الدخل الشخصي. عند الإعلان عن الدخل من بيع شقة، يحق لك الإعلان عن خصم ضريبة الأملاك (البند 1، البند 1، البند 1، البند 2، المادة 220، البند 2، البند 1، المادة 228، البند 1، المادة 229 من قانون الضرائب للاتحاد الروسي، ص 3 المادة 4 من قانون 29 نوفمبر 2014 N 382-FZ).

الآباء، باعتبارهم الممثلين القانونيين للأطفال القاصرين الذين يمتلكون ممتلكات خاضعة للضرائب، يمارسون صلاحيات إدارة هذه الممتلكات، بما في ذلك الوفاء بالتزامات دفع الضرائب. (خطاب وزارة المالية الروسية بتاريخ 13 نوفمبر 2006 رقم 03-06-02-05/13).

الآباء لديهم حقوق متساويةولديهم مسؤوليات متساوية تجاه أطفالهم (حقوق الوالدين). (المادة 61 من اللائحة التنفيذية للاتحاد الروسي).

بحيث الزوج السابقملزم بتحمل تكاليف دفع الضرائب بالتساوي معك، وإذا رفض القيام بذلك طوعًا، فانتقل إلى المحكمة.

إذا كنت بحاجة إلى مشورة مؤهلة كاملة وحقيقية مساعدة قانونيةوليس إجابة سطحية، اتصل بي عبر البريد الإلكتروني أو الاتصال - وسأكون سعيدًا بتقديم المساعدة.

25. كيف سيتم احتساب الضريبة على الشقة عند البيع؟ شقة بالمشاركة (أنا وبنتي)، حصلت على الشقة بعد وفاة والدتي في مارس 2016، وكان لابنتي نصيبها فيها بالفعل. إذا أمكن، استخدم مثالا - سعر الشقة هو 2600 مليون روبل. شكرا لكم مقدما.

25.1. لن ينجح الأمر مع المثال، لأن... ولم يتم الإشارة إلى حجم الحصة.

قسم الدخل من بيع الشقة مع ابنتك حسب حجم حصص الملكية. تبدأ مدة ملكية العقار الموروث من يوم فتح الميراث (يوم وفاة الموصي). إذا قمت ببيع حصتك قبل ثلاث سنوات من فتح الميراث، فيجب عليك دفع ضريبة الدخل الشخصي بمعدل 13٪. في الوقت نفسه، يمكنك تقليل الدخل من بيع حصة في العقارات عن طريق خصم الممتلكات - حصة قدرها مليون روبل. (الحصة المقابلة في حقوق الملكية)، أي. عند بيع نصف سهم يكون الخصم 500 ألف روبل والضريبة على باقي الدخل. عند البيع بعد ثلاث سنوات من تاريخ فتح الميراث، فأنت معفى من دفع ضريبة الدخل الشخصي على الدخل الناتج عن بيع السهم.

المواد 217، 217.1، 220 من قانون الضرائب في الاتحاد الروسي.

26. يرجى إبلاغي ما إذا كان الطفل البالغ من العمر 14 عامًا مطالبًا بدفع ضريبة على حصة ملكية الشقة إذا لم يعد لديه أي عقار؟

26.1. والديه ملزمان. وفقًا لـ 64 RF IC 1. تُعهد حماية حقوق ومصالح الأطفال إلى والديهم. وفقًا للمادة 400 من قانون الضرائب للاتحاد الروسي، فإن دافعي الضرائب على الممتلكات للأفراد هم الأفراد الذين لديهم حق ملكية الممتلكات المعترف بها كموضوع للضريبة وفقًا للمادة 401 من هذا القانون.

27. اشرح سبب حصولي على ضريبة الأملاك. حصتي في الشقة أقل من 20 متر مربع..

27.1. وفقا للفقرة 3 من الفن. 403 من قانون الضرائب للاتحاد الروسي، يتم تعريف القاعدة الضريبية للشقة على أنها قيمتها المساحية، مخفضة بقيمة المساحية البالغة 20 مترًا مربعًا. م المساحة الإجمالية لهذه الشقة.

وفقًا للفقرة 8 من المادة 403 من قانون الضرائب للاتحاد الروسي، إذا، عند تطبيق التخفيضات الضريبية المنصوص عليها في هذه المادة، يأخذ القاعدة الضريبية معنى سلبي، لغرض حساب الضريبة، يؤخذ هذا القاعدة الضريبية مساوية للصفر، أي. لن يتم احتساب أي ضريبة.

يرجى الاتصال بخدمة الضرائب الفيدرالية لطرح هذا السؤال، لأنه في حالتك لا يتعين عليك دفع الضرائب.

27.2. يجب على كل مالك دفع ضريبة الأملاك. في هذه الحالة، إذا كان حق الملكية مسجلاً لك، فسيتم دفع الضريبة بناءً على حجم الحصة في هذا العقار. في حالة عدم وجود أساس للتطبيق المزايا الضريبية، الضريبة مستحقة الدفع.

28. إذا دفع صاحب المعاش ضريبة السكن تكون حصته 1/2 في الشقة، فتتم خصخصة الشقة.

28.1. مرحبًا! يجب على المتقاعد، مثل أي شخص آخر، أن يدفع الضرائب. علاوة على ذلك، في هذه الحالة قد يحصل على فائدة. الميزة ذات طبيعة تصريحية، أي أنك تحتاج إلى تقديم طلب إلى مكتب الضرائب وإرفاق نسخة من وثيقة التقاعد.

29. تمت خصخصة الشقة العام الماضي. أربعة أسهم: أنا وثلاثة أطفال. لا توجد ضريبة عقارية مستحقة. هل أواجه غرامة لعدم الدفع؟

29.1. اتصل بمصلحة الضرائب أو يمكنك البحث عنها في الحساب الشخصي لدافع الضرائب. المادة 23 من قانون الضرائب في الاتحاد الروسي. لن تكون هناك غرامة، لأنه ليس خطأك أن الإخطارات لم تصل.

29.2. عزيزي ميخائيل، يجب عليك الاتصال بالسلطات الضريبية لحل مشكلة فرض الضرائب على الشقة المخصخصة.

29.3. يوم جيد لك. يجب عليك الاتصال بمصلحة الضرائب لحل المشكلة. أتمنى لك التوفيق في حل مشكلتك.

30. إذا كان صاحب حصة في شقة مخصخصة لا يدفع ضريبة الأملاك فهل يمكن حرمانه من حصته؟

30.1. يوم جيد عزيزي الزائر

وبطبيعة الحال، لا يمكن حرمانه من نصيبه لمثل هذا السبب

30.2. إذا كانت هذه هي مساحة معيشته الوحيدة المناسبة للعيش، فبموجب المادة 446 من قانون الإجراءات المدنية للاتحاد الروسي، فإن هذا غير ممكن.

30.3. يوم جيد لك. ولا يمكن أن يحرم الندم من نصيبه في مثل هذه الحالة. بشكل عام، لا توجد طريقة لحرمان حصة إذا كانت هي الوحيدة والشخص يعيش هناك. أتمنى لك التوفيق في حل مشكلتك.

30.4. مساء الخير

لا، في هذه الحالة، من المستحيل الحرمان، فقط في الإجراء القضائييمكنك التحصيل منه، ولكن إذا كان هذا هو منزله الوحيد، فلا يستطيع حتى المحضرين، بموجب الفن. 446 قانون الإجراءات المدنية للاتحاد الروسي.

حظا سعيدا في حل مشكلتك.

31. هل من الضروري دفع الضرائب على حصة في شقة وحصة في منزل يتم الحصول عليها كممتلكات بالميراث؟

31.1. يوم جيد عزيزي الزائر!

وبطبيعة الحال، فإن جميع الممتلكات المملوكة تخضع للضريبة.

حظا سعيدا لك في حل مشكلتك.

31.2. إذا كنت مالك منزل، أو حصة في منزل أو شقة، فأنت بحاجة إلى دفع ضريبة الأملاك. وفقا لقانون الضرائب.

31.3. عزيزي زائر الموقع!

في حالتك، إذا كان العقار مملوكًا لأكثر من 3 سنوات، فلن تحتاج إلى الدفع

دائرة الضرائب الفيدرالية في روسيا بتاريخ 22 يونيو 2015 N BS-4-11/10707@ "بشأن إجراءات تحديد القاعدة الضريبية لضريبة الدخل الشخصي" (بالاشتراك مع وزارة المالية الروسية بتاريخ 25 مايو 2015 N 03- 04-07/29913)

32. ورثت نصف الشقة في مارس 2017. لقد تلقيت ضريبة عن الفترة 2016 3/12 شهرًا بمبلغ 1113 روبل. (إجمالي مساحة المعيشة 57 متر مربع). ما هو المبلغ الذي يتم احتساب الضريبة عليه؟

32.1. يوم جيد!

تعتمد الضريبة العقارية على القيمة المساحية. يمكنك الاستئناف عليه في المحكمة

كل التوفيق لك! سعداء دائما بالمساعدة

32.2. ينشأ حق الوريث في الملكية من تاريخ فتح الميراث، أي من تاريخ فتح الميراث. من تاريخ وفاة الموصي. ومن هذه اللحظة يتم احتساب الضرائب.

33. حفيد يبلغ من العمر 6 سنوات حصل على ضريبة على ربع حصة في شقة بمساحة 34.1. كيف. حسنًا، هل يمكن أن يكون هذا هو الحال؟

33.1. إذا كان الحفيد مالك الشقة أو حصة في الشقة، فكل شيء قانوني. يجب على الآباء أو الممثلين القانونيين، أي الأوصياء، دفع الضريبة مقابل ذلك.

33.2. مرحبًا!

يتم فرض ضريبة الأملاك الشخصية على جميع مالكي العقارات، بغض النظر عن العمر والدخل. ولا ينص القانون على إعفاء الأطفال من دفع الضرائب العقارية.

البند 2 من الفن. 27 من قانون الضرائب ينص على أن الممثلين القانونيين لدافعي الضرائب - الفرد يتم الاعتراف بهم كأشخاص يتصرفون كممثلين له وفقًا للتشريع المدني للاتحاد الروسي.

بالنسبة للقاصرين الذين تقل أعمارهم عن أربعة عشر عامًا (القصر)، لا يمكن إجراء المعاملات نيابة عنهم إلا من قبل والديهم أو الوالدين بالتبني أو الأوصياء، باستثناء المعاملات التي يحق لهم القيام بها بشكل مستقل (الفقرتان 1 و 2 من المادة 28). القانون المدنيالاتحاد الروسي).

يمارس الآباء (الآباء بالتبني والأوصياء والأوصياء)، بصفتهم الممثلين القانونيين للأطفال القاصرين الذين يمتلكون ممتلكات خاضعة للضرائب، صلاحيات إدارة هذه الممتلكات، بما في ذلك الوفاء بالتزامات دفع الضرائب.

وبالتالي، يجب على الوالدين أو الوالدين بالتبني أو الأوصياء دفع ضريبة الأملاك على الممتلكات المملوكة للأطفال القصر.

تم تحديد إجراءات فرض الضرائب على ممتلكات الأفراد بموجب قانون الاتحاد الروسي الصادر في 9 ديسمبر 1991 رقم 2003-1 "بشأن الضرائب على ممتلكات الأفراد" (المشار إليه فيما بعد بالقانون).

وفقا للفقرة 1 من الفن. 1 من القانون، يتم الاعتراف بدافعي الضرائب على الممتلكات للأفراد كأفراد - أصحاب الممتلكات المعترف بها كموضوع للضريبة، بغض النظر عن أعمارهم وحالة الملكية والمعايير الأخرى.

33.3. مرحبًا.

إذا كان حفيدك هو المالك، فإن الضريبة على ممتلكاته تقع على عاتق ممثليه القانونيين.

أتمنى لك كل خير.

34. ضريبة الشقة جاءت لي ولوالدتي، أنا وهي لدينا ربع حصة في شقة واحدة، وربع في الثانية، فقط مدة ملكية شقة واحدة تختلف، والدتي لديها أكثر من 10 سنوات، ولدي 3 سنوات، لكن والدتي حصلت على 50 روبل من الضرائب أكثر مني؟ ساعدوني في الإجابة لماذا؟

34.1. يوم جيد! من الأفضل لك الاتصال بخدمة الضرائب الفيدرالية في مكان إقامتك وتوضيح سبب تقييم هذا المبلغ إذا كنت لا توافق على مبلغ الضريبة.

34.2. مرحباً، لتوضيح حساب الضريبة يجب عليك التواصل مباشرة مع مأمورية الضرائب التي أصدرت الإشعار الضريبي. هم وحدهم من يستطيع شرح كل شيء.

حظا سعيدا و اطيب التمنيات

35. عند بيع 4/9 أسهم في شقة، هل سيكون من الضروري دفع ضريبة على كامل الأسهم المباعة إذا كانت 3/9 أسهم مملوكة بموجب حق الخصخصة منذ عام 2001، وكانت حصة 1/9 أخرى مملوكة بحق الخصخصة منذ ذلك الحين قانون مارس 2016 بعد وفاة زوجها.

35.1. مرحبًا، يجب دفع ضريبة بيع العقارات بمبلغ 1/9 من السهم، لأنه 5 سنوات من تاريخ الاستحواذ على السهم لم يحدث. أولئك. عند بيع 4/9 أسهم، يجب عليك دفع ضريبة على 1/9 أسهم.

35.2. مرحبًا! تبدأ فترة ملكية الشقة بأكملها من لحظة إبرام اتفاقية الخصخصة، أي من عام 2001. وبما أن العقار مملوك لأكثر من ثلاث سنوات، فإن ضريبة الدخل الشخصي لا تنشأ من البيع. ولا يهم أنه تم استلام 1/9 من الحصة في عام 2016.

35.3. إذا كانت تكلفة 1/9 من السهم أقل من مليون روبل، مع مراعاة الخصم الضريبي، فقد يتم إعفاؤك من دفع الضرائب. لا يتم أخذ الجزء الذي تم شراؤه مسبقًا في الاعتبار للأغراض الضريبية.

36. تلقى طفل يبلغ من العمر 16 عامًا ضريبة على نصف حصة الشقة. هو يدرس، من يجب أن يدفع؟

36.1. مرحبًا،

وفقًا لقانون الاتحاد الروسي بتاريخ 12.09.1991 رقم 2003-1 "بشأن الضرائب على ممتلكات الأفراد" (البند 1 من المادة 1)، فإن دافعي الضرائب على الممتلكات للأفراد هم أفراد - أصحاب الممتلكات المعترف بها ككائن الضرائب، بغض النظر عن أعمارهم وحالة الملكية والمعايير الأخرى. إذا تم تسجيل ممتلكات الطفل كمنزل سكني، شقة، غرفة، داشا، مرآب، مبنى آخر، مبنى وهيكل، وكذلك أسهم في اليمين الملكية المشتركةبالنسبة للعقار المحدد (المادة 2 من القانون) يعتبر مكلفاً بالضريبة.

تنص الفقرة 2 من المادة 27 من قانون الضرائب للاتحاد الروسي على أن الممثلين القانونيين لدافعي الضرائب - الأفراد - هم الأشخاص الذين يتصرفون كممثلين له وفقًا للتشريعات المدنية للاتحاد الروسي. الممثلون القانونيون للأطفال القصر هم الآباء (الآباء بالتبني، الأوصياء، الأوصياء). وهم الذين يمارسون سلطة إدارة هذه الممتلكات، بما في ذلك واجبات دفع الضرائب.

36.2. تلقى طفل يبلغ من العمر 16 عامًا ضريبة على نصف حصة الشقة. يدرس فمن يجب أن يدفع على الوالد أو الوصي؟

37. الضرائب. فرد، 26 سنة. وصلت الضريبة على البيت والأرض والحصة والحصة في الشقة. مؤشر الأرض 0.3. مؤشر المنزل والحصة في الشقة هو 1.3. هل هو قانوني؟

37.1. مرحبًا! حجم الرهان حسب ضريبة الأراضي، وكذلك ضريبة الأملاك، يتم تحديدها بموجب قانون صادر عن هيئة الحكومة المحلية.

37.2. مرحبًا! قانوني. معدل الضريبة يعتمد على القيمة المساحية. كلما ارتفعت القيمة المساحية، كلما ارتفع معدل الضريبة. أتمنى لك كل خير.

38. هل يجب على الطالب المتفرغ الذي لا يعمل ولكنه يحصل على معاش تقاعدي عن أحد الوالدين المتوفى أن يدفع ضريبة الأملاك (حصة في شقة).

38.1. مرحبا إيرينا.

نعم، يجب على الشاب المحدد دفع ضريبة الأملاك، حتى لو كان لا يعمل (قانون الضرائب في الاتحاد الروسي).

38.2. مرحبًا. يجب على الجميع أن يدفعوا. حتى القاصرين. الآباء يدفعون لهم. وأنت، كطالب، إذا بلغت سن الرشد، عليك أن تدفع لنفسك.

أتمنى لك كل خير.

ملاحظة. - هذا تنبيه عام وليس لشخص معين. لا رايت لي أسئلة مجانيةوتوضيحات حول "الجدار" وفي البريد الشخصي. لي استشارة مجانيةوإجابات التوضيحات - هنا فقط على الموقع.

39. حصص متساوية في شقة، لضريبة واحدة بمعدل 0.1، للأخرى 0.35 لماذا؟

39.1. مرحبًا، للحصول على توضيح حول هذه المشكلة، يرجى الاتصال بمكتب الضرائب في مكان تسجيلك.

حظا سعيدا و اطيب التمنيات

39.2. ناتاليا، في الحقيقة فقط دائرة الضرائب الفيدرالية هي التي يمكنها تقديم مثل هذه البيانات.

ولكن من المفترض أن مكتب الضرائب يحدد المعدل، ويأخذ في الاعتبار القيمة الإجمالية لجميع العقارات التي يملكها دافع الضرائب، ويأخذها على أساسها معدل الضريبة. ربما من المالك الثاني التكلفة الإجماليةالملكية هي المبلغ الذي يخضع للضريبة بمعدل مختلف.

وبالتالي، على الأرجح لا تزال هناك عقارات أخرى في العقار.

أطيب التمنيات.

40. هل يمكنني إرجاع ضريبة 13٪ من شراء حصة في شقة بشهادة الأم؟

40.1. وفقًا للتشريعات الحالية، يمكنك فقط إرجاع 13% من المبلغ الذي دفعته بنفسك. ولذلك لن ينجح.

40.2. لا، لا يمكنك ذلك، لأن الضريبة لا تسترد إلا إذا قمت بالدفع عند الشراء الصناديق الخاصة, رأس مال الأمهي المساعدة الحكومية.

41. تم التبرع بالشقة إلى مالكين (4/5 و 1/5 أسهم) في أكتوبر 2014. هل يلزم دفع ضريبة 13% عند بيع شقة في 2017 إذا كان العقار مملوكًا لمدة أقل من 3 سنوات وسعر البيع 1 مليون فرك؟

41.1. مرحبًا! في هذه الحالة لن تكون هناك ضريبة، ولكن يجب تقديم إقرار بسبب انخفاض المبلغ من البيع.. حظا سعيدا لك.

42. نقطة الضرائب. قام والداي بإعادة تسجيل الشقة باسمي بموجب اتفاقية الهبة، وقبل ذلك كان لي حصة وشاركت في الخصخصة. إذا قمت ببيع شقة أقل من 3 سنوات من تاريخ التسجيل باسمي، هل يجب علي الدفع؟ ضريبة الدخل؟ أم أن هذه الفترة الزمنية تحتسب أيضًا ضمن الحصة؟ شكرًا لك!

42.1. مرحبًا! يتم أخذ المصطلح الموجود في الحصة في الاعتبار إذا تم إضفاء الطابع الرسمي عليه بشكل صحيح بعد الخصخصة، أي أنه تم تسجيله في روسيسترا.

43. تم بيع شقة منذ عامين بحصة 1/4، وضريبة الأرض تأتي لربع حصة الأرض.. الشقة تقع في مبنى متعدد الشقق جيد البناء.

43.1. مساء الخير. إذا لم يكن لديك أرض، فاتصل بخدمة الضرائب، فقد يكون هذا خطأ. وسوف إصلاحه بعد طلبك.

43.2. مساء الخير. في هذه الحالة، يجب عليك تقديم معلومات إلى مكتب الضرائب حول بيع الممتلكات الخاصة بك، وكذلك إذا لم يكن لديك قطعة أرضتقديم هذه المعلومات. أتمنى لك أمسية سعيدة لطيفة.

43.3. على الأرجح أن هذا خطأ في القاعدة الضريبية. خذ المستندات المتعلقة بعملية الشراء والبيع واتصل بمكتب الضرائب في مكان إقامتك لتصحيح الخطأ في حساب الضريبة.

43.4. هل قام المشتري بتسجيل العقد مع Rosreestr بعد شراء الشقة منك؟ هناك مثل هؤلاء الناس الأذكياء. اتصل بمكتب الضرائب وأبلغك أنك باعت الشقة منذ عامين وقدم المستندات.

44. هل من الضروري فرض ضريبة على حصة شقة شخص عاجز حتى لا يتمكن من التبرع بها؟ وكيف يمكن بعد ذلك إزالة الحجز من الحصة إذا رأى ولي الأمر ضرورة تغييرها إلى شقة أصغر؟

44.1. من المستحيل الاستيلاء على حصة فقط في الكائن بأكمله. لا يمكن لأي شخص غير كفء أن يعطي أي شيء كهدية، لأن سلطات الوصاية لن تسمح له بذلك.

44.2. مرحبًا! إذا أعلن أن المواطن غير مؤهل قانونيا، فلن يتمكن من البيع. حاليًا، يتم إرسال المعلومات حول إعلان عدم كفاءة المواطن من قبل المحكمة إلى Rosreestr.

44.3. مرحبًا! يمكن الاستيلاء على الممتلكات بأمر من المحكمة. وفي هذه الحالة فإن رغبة الطرف الثالث ليست كافية. ولا يمكن لأحد أن يحد من حقوقه.

45. لدي حصة في شقة والدي ولكنها غير مسجلة فيها منذ عام 2009 وتم تحصيل ضريبة على هذه الشقة هل هذا صحيح؟

45.1. مساء الخير المالك هو الذي يدفع الضريبة؛ التسجيل هنا ليس له أي معنى، لأن لديك حصة بموجب حق الملكية، ومن هنا الالتزام بدفع الضريبة وفقًا لقانون الضرائب في الاتحاد الروسي.

45.2. مساء الخير عزيزي الزائر!

هذا صحيح، يدفع جميع المالكين الضرائب بغض النظر عن التسجيل

حظا سعيدا وكل التوفيق لك، شكرا لتواصلك معنا!

46. لدي حصة في الشقة (اتفاقية الخصخصة عام 1993 في متناول اليد). لكن لم يتم تقييم الضرائب على هذه الحصة لعام 2015. نظرت من خلال حسابات شخصيةدافعي الضرائب وRosreestr، ولكن لم تتم الإشارة إلى هذه الحصة من شقتي في المكاتب. لم أبيع أو أعطي حصة من الشقة لأي شخص. كيف يمكن أن يحدث هذا وماذا يجب أن أفعل بعد ذلك؟

46.1. مساء الخير. على الأرجح، هذا فشل في مكتب الضرائب، تحتاج إلى الاتصال مكتب الضرائبسيتم إعطاؤك إيصالات الدفع. أتمنى لك أمسية ممتعة.

46.2. مساء الخير! اطلب مقتطفًا من سجل الدولة الموحد من Rosreestr من خلال MFC، ثم سيصبح كل شيء واضحًا. غالبًا ما ترتكب غرفة المساحية أخطاء عند إنشاء جميع المعلومات عنها اعلام الكتروني، لقد واجهت هذا بنفسي بالفعل. أطيب التمنيات!

47. وهذا يعني أن زوج الأم لا يستطيع تقديم هدايا باهظة الثمن (حصة في شقة) لا تخضع لضريبة الدخل.

47.1. مساء الخير عزيزتي ليودميلا

نعم، بما أنه ليس من أقرباءك، فسوف تدفع ضريبة على المعاملة.

حظا سعيدا لك ولأحبائك!

48. من فضلك أخبرني إذا كانوا يفرضون ضريبة إذا أصدرت والدتي صك هدية لحصتها في الشقة؟

48.1. لا، سوف يتم إعفاؤك من دفع الضريبة. سوف تحتاج إلى دفع تكاليف كاتب العدل والخدمات الحكومية. رسوم تسجيل نقل الملكية.

48.2. مرحبًا.

لا تخضع الأنواع التالية من دخل الأفراد للضريبة (معفاة من الضرائب):

1) إعانات الدولة، باستثناء إعانات العجز المؤقت (بما في ذلك إعانات رعاية طفل مريض)، بالإضافة إلى المدفوعات والتعويضات الأخرى المدفوعة وفقًا للتشريعات الحالية. وفي الوقت نفسه، تشمل المزايا التي لا تخضع للضرائب إعانات البطالة، واستحقاقات الأمومة؛

2) معاشات الدولة توفير المعاشات التقاعدية, معاشات التأمين، الدفع الثابت لمعاش التأمين (مع الأخذ في الاعتبار الزيادة في الدفعة الثابتة لمعاش التأمين) والمعاش الممول، المعين بالطريقة التي يحددها التشريع الحالي، والمكملات الاجتماعية للمعاشات التقاعدية المدفوعة وفقًا لتشريعات الاتحاد الروسي و تشريعات الكيانات المكونة للاتحاد الروسي؛

3) جميع الأنواع التي يحددها التشريع الحالي للاتحاد الروسي، والقوانين التشريعية للكيانات المكونة للاتحاد الروسي، وقرارات الهيئات التمثيلية للحكم الذاتي المحلي مدفوعات التعويض(ضمن الحدود المنصوص عليها وفقًا لتشريعات الاتحاد الروسي) المتعلقة بما يلي:

التعويض عن الضرر الناجم عن الإصابة أو غيرها من الأضرار الصحية؛

توفير المباني والمرافق السكنية مجانًا، والوقود أو التعويض النقدي المناسب؛

دفع التكلفة و (أو) إصدار البدل العيني المستحق وكذلك السداد مالومقابل هذا البدل؛

دفع تكلفة المواد الغذائية والمعدات الرياضية والمعدات والأزياء الرياضية والزي الرسمي التي يتلقاها الرياضيون وموظفو التربية البدنية والمنظمات الرياضية لعملية التدريب والمشاركة في المسابقات الرياضية، وكذلك القضاة الرياضيين للمشاركة في المسابقات الرياضية؛

فصل الموظفين باستثناء:

التعويض عن الإجازة غير المستخدمة؛

مبالغ المدفوعات على شكل مكافأة نهاية الخدمة، ومتوسط الدخل الشهري لفترة العمل، وتعويضات المدير ونواب المديرين وكبير المحاسبين في المنظمة في الجزء الذي يتجاوز بشكل عام ثلاثة أضعاف متوسط الراتب الشهري أو ستة أضعاف متوسط الراتب الشهري رواتب العمال المفصولين من المنظمات الموجودة في مناطق أقصى الشمال والمناطق المماثلة؛

وفاة الأفراد العسكريين أو الموظفين المدنيين أثناء أداء واجباتهم الرسمية؛

سداد النفقات الأخرى، بما في ذلك نفقات تحسين المستوى المهني للموظفين؛

قيام المكلف بواجبات العمل (بما في ذلك الانتقال للعمل في منطقة أخرى وسداد نفقات السفر).

عندما يدفع صاحب العمل نفقات دافعي الضرائب لرحلات العمل داخل الدولة وخارجها، فإن الدخل الخاضع للضريبة لا يشمل البدلات اليومية المدفوعة وفقًا لتشريعات الاتحاد الروسي، ولكن ليس أكثر من 700 روبل لكل يوم عمل رحلة في أراضي الاتحاد الروسي وما لا يزيد عن 2500 روبل لكل يوم من أيام السفر إلى الخارج، بالإضافة إلى النفقات المستهدفة المتكبدة والموثقة للسفر إلى الوجهة والعودة، ورسوم خدمات المطار، ورسوم العمولة، ونفقات السفر إلى المطار أو محطة القطار في مكان المغادرة، الوجهات أو التنقلات، نقل الأمتعة، مصاريف استئجار السكن، دفع تكاليف خدمات الاتصالات، الحصول على جواز سفر أجنبي خدمة وتسجيله، الحصول على التأشيرات، وكذلك النفقات المرتبطة بتبادل النقد أو البنك التحقق من وجود العملات الأجنبية النقدية. إذا فشل دافع الضرائب في تقديم المستندات التي تؤكد دفع مصاريف استئجار المباني السكنية، فإن مبالغ هذه المدفوعات معفاة من الضرائب وفقًا لتشريعات الاتحاد الروسي، ولكن ليس أكثر من 700 روبل لكل يوم من رحلة عمل في الاتحاد الروسي وما لا يزيد عن 2500 روبل عن كل يوم تقضيه في رحلة عمل إلى الخارج. ينطبق إجراء ضريبي مماثل على المدفوعات المقدمة للأشخاص الخاضعين لسلطة المنظمة أو التبعية الإدارية لها، وكذلك أعضاء مجلس الإدارة أو أي هيئة مماثلة للشركة تصل (تغادر) للمشاركة في اجتماع مجلس الإدارة أو مجلس الإدارة أو أي هيئة أخرى مماثلة لهذه الشركة؛

3.1) المدفوعات المقدمة للمتطوعين في إطار العقود المدنية، وموضوعها هو الأداء المجاني للعمل، وتقديم الخدمات، لتعويض نفقات المتطوعين المرتبطة بتنفيذ هذه العقود، لاستئجار أماكن المعيشة، ل السفر إلى مكان الأنشطة الخيرية والعودة للحصول على الطعام (باستثناء نفقات الطعام بمبلغ يتجاوز البدل اليومي المنصوص عليه في الفقرة 3 من هذه المادة)، لدفع الأموال الحماية الشخصيةلدفع أقساط التأمين للتأمين الطبي الطوعي المرتبط بالمخاطر التي تهدد صحة المتطوعين عند قيامهم بأنشطة تطوعية؛

3.2) الدخل في عينيافي شكل زي وملابس يتلقاها المتطوعين والمتطوعين في إطار العقود المدنية، وموضوعها هو الأداء المجاني للعمل، وتقديم الخدمات وفقًا للقانون الاتحادي الصادر في 11 أغسطس 1995 رقم 135-FZ "بشأن الأعمال الخيرية" الأنشطة والمنظمات الخيرية" والقانون الاتحادي الصادر في 4 ديسمبر 2007 رقم 329-FZ "بشأن الثقافة البدنية والرياضة في الاتحاد الروسي"؛

3.3) الدخل العيني الذي يحصل عليه المتطوعين من خلاله العقود المدنية، والتي تم إبرامها مع FIFA والشركات التابعة لـ FIFA واللجنة المنظمة "روسيا 2018" وموضوعها هو المشاركة في الأحداث المنصوص عليها في القانون الاتحادي "بشأن الإعداد والإقامة في الاتحاد الروسي لكأس العالم 2018 FIFA"، كأس القارات 2017 FIFA وإجراء تغييرات على المستوى الفردي الأفعال التشريعيةالاتحاد الروسي"، والمدفوعات المقدمة للمتطوعين من أجل اتفاقيات محددةلسداد النفقات التي تكبدتها في تنفيذ هذه العقود؛

4) مكافآت للمتبرعين مقابل الدم المتبرع به وحليب الثدي وغيرها من المساعدات؛

5) النفقة التي يتلقاها دافعو الضرائب؛

6) المبالغ التي يتلقاها دافعو الضرائب في شكل منح (مساعدة مجانية) مقدمة لدعم العلوم والتعليم والثقافة والفن في الاتحاد الروسي من قبل المنظمات الدولية والأجنبية و (أو) الروسية وفقًا لقوائم هذه المنظمات المعتمدة من قبل الحكومة من الاتحاد الروسي؛

7) المبالغ التي يتلقاها دافعو الضرائب على شكل جوائز دولية أو أجنبية أو روسية للإنجازات البارزة في مجال العلوم والتكنولوجيا والتعليم والثقافة والأدب والفن والسياحة والإعلام وفقًا لقائمة الجوائز المعتمدة من قبل حكومة الاتحاد الروسي، وكذلك في شكل مكافآت تمنح من قبل أعلى المستويات المسؤولينموضوعات الاتحاد الروسي (رؤساء كبار الهيئات التنفيذيةسلطات الدولة في الكيانات المكونة للاتحاد الروسي) للإنجازات المتميزة في هذه المجالات، وفقًا لقوائم الجوائز المعتمدة من قبل كبار المسؤولين في الكيانات المكونة للاتحاد الروسي (رؤساء أعلى الهيئات التنفيذية لسلطة الدولة في الكيانات التأسيسية كيانات الاتحاد الروسي)؛

7.1) لم تعد صالحة؛

8) مبلغ المدفوعات لمرة واحدة (بما في ذلك في شكل مساعدة مالية) المقدمة:

لم تعد الفقرة صالحة؛

أصحاب العمل لأفراد عائلة الموظف المتوفى، أو الموظف السابق المتقاعد، أو الموظف، الموظف السابق المتقاعد، فيما يتعلق بوفاة فرد (أفراد) عائلته؛

لم تعد الفقرة صالحة؛

دافعو الضرائب من بين الفئات الفقيرة والضعيفة اجتماعيا من المواطنين في شكل مبالغ المساعدة الاجتماعية المستهدفة المقدمة على حساب الأموال ميزانية الاتحاد أو الفيدراليةميزانيات الكيانات المكونة للاتحاد الروسي، الميزانيات المحليةو أموال خارج الميزانيةوفقاً للبرامج المعتمدة سنوياً من قبل الجهات الحكومية ذات العلاقة.

لم تعد الفقرة صالحة؛

يدفع أصحاب العمل للموظفين (الآباء، والآباء بالتبني، والأوصياء) عند ولادة (التبني) طفل خلال السنة الأولى بعد الولادة (التبني)، ولكن ليس أكثر من 50 ألف روبل لكل طفل؛

وتسري أحكام هذه الفقرة أيضاً على الدخل الذي يحصل عليه المكلف عينياً.

8.1) المكافآت المدفوعة من الميزانية الفيدرالية أو ميزانية أحد الكيانات المكونة للاتحاد الروسي للأفراد لمساعدتهم السلطات التنفيذية الفيدرالية في تحديد الأعمال الإرهابية ومنعها وقمعها والكشف عنها، وتحديد واحتجاز الأشخاص الذين يعدون أو يرتكبون أو ارتكبوا مثل هذه الأعمال. الأفعال، وكذلك لتقديم المساعدة لوكالات خدمات الأمن الفيدرالية والسلطات التنفيذية الفيدرالية التي تقوم بأنشطة التحقيق التشغيلية؛

8.2) مبلغ المدفوعات في شكل مساعدة خيرية نقدية وعينية، مقدمة وفقًا لتشريعات الاتحاد الروسي بشأن الأنشطة الخيرية من قبل المنظمات الخيرية الروسية والأجنبية المسجلة بالطريقة المنصوص عليها؛

8.3) مبلغ المدفوعات (بما في ذلك في شكل مساعدة مالية) المقدمة لدافعي الضرائب فيما يتعلق بالكوارث الطبيعية أو غيرها من حالات الطوارئ، وكذلك لدافعي الضرائب الذين هم أفراد أسر الأشخاص الذين لقوا حتفهم نتيجة للكوارث الطبيعية أو حالات الطوارئ الأخرى الظروف، بغض النظر عن مصدر المدفوعات؛

8.4) مبلغ المدفوعات (بما في ذلك في شكل مساعدة مالية) المقدمة لدافعي الضرائب الذين عانوا من أعمال إرهابية على أراضي الاتحاد الروسي، وكذلك لدافعي الضرائب الذين هم أفراد عائلات الأشخاص الذين قتلوا نتيجة أعمال إرهابية على أراضي الاتحاد الروسي. أراضي الاتحاد الروسي، بغض النظر عن مصدر الدفع؛

8.5) دفعة نقدية لمرة واحدة تتم وفقًا للقانون الاتحادي "بشأن الدفع النقدي لمرة واحدة للمواطنين الذين يتلقون معاشًا تقاعديًا" ؛

9) مبلغ التعويض الكامل أو الجزئي (الدفع) من قبل أصحاب العمل لموظفيهم و (أو) أفراد أسرهم، وموظفيهم السابقين الذين استقالوا بسبب التقاعد بسبب الإعاقة أو الشيخوخة، والأشخاص ذوي الإعاقة الذين لا يعملون في هذه المنظمة تكلفة القسائم المشتراة باستثناء القسائم السياحية على أساسها أشخاص محددينيتم تقديم الخدمات من قبل منتجعات المصحات ومنظمات تحسين الصحة الموجودة على أراضي الاتحاد الروسي، بالإضافة إلى مبلغ التعويض الكامل أو الجزئي (الدفع) عن تكلفة القسائم للأطفال دون سن 16 عامًا، على أساس يتم تقديم الخدمات لهؤلاء الأشخاص من قبل المصحات والمنتجعات ومنظمات تحسين الصحة الموجودة على أراضي الاتحاد الروسي، والتي تقدمها:

على حساب المنظمات (أصحاب المشاريع الفردية)، إذا لم يتم تضمين تكاليف هذا التعويض (الدفع) وفقًا لهذا القانون في التكاليف التي تؤخذ في الاعتبار عند تحديد القاعدة الضريبية لضريبة دخل الشركات؛

على حساب ميزانيات نظام ميزانية الاتحاد الروسي؛

على حساب المنظمات الدينية، وكذلك المنظمات الأخرى غير الهادفة للربح، والتي يتوافق أحد أغراضها مع الوثائق التأسيسيةهو نشاط دعم اجتماعيوحماية المواطنين الذين، بسبب خصائصهم البدنية أو الفكرية أو ظروف أخرى، غير قادرين على تحقيق حقوقهم ومصالحهم المشروعة بشكل مستقل؛

على حساب الأموال الواردة من الأنشطة التي تطبق عليها المنظمات (أصحاب المشاريع الفردية) أنظمة ضريبية خاصة.

لأغراض هذا الفصل، تشمل المصحات ومنظمات تحسين الصحة المصحات والمصحات والمستوصفات وبيوت العطلات ومراكز الترفيه والنزل ومجمعات تحسين الصحة والمصحات ومعسكرات تحسين الصحة والمعسكرات الرياضية للأطفال؛

10) المبالغ التي يدفعها أصحاب العمل مقابل توفيرها الخدمات الطبيةلموظفيهم وأزواجهم وأولياء أمورهم وأطفالهم (بما في ذلك الأطفال المتبنين) والأجنحة التي تقل أعمارهم عن 18 عامًا، بالإضافة إلى موظفيهم السابقين الذين استقالوا بسبب التقاعد بسبب الإعاقة أو الشيخوخة، والذين ظلوا تحت تصرف أصحاب العمل بعد دفع الضرائب على أرباح المنظمات؛

المبالغ التي تدفعها المنظمات العامة للأشخاص ذوي الإعاقة لتوفير الخدمات الطبية للأشخاص ذوي الإعاقة؛

المبالغ التي تدفعها المنظمات الدينية، وكذلك المنظمات الخيرية وغيرها من المنظمات غير الربحية، والتي يكون أحد أغراضها، وفقًا للوثائق التأسيسية، تعزيز حماية صحة المواطنين، مقابل الخدمات الطبية المقدمة للأشخاص الذين ليسوا على علاقة عمل معهم، وكذلك قاموا بشراء الأدوية لهم لهؤلاء الأشخاص.

الدخل المحدد معفى من الضرائب في حالة الدفع غير النقدي من قبل أصحاب العمل و (أو) المنظمات العامة للأشخاص ذوي الإعاقة والمنظمات الدينية، وكذلك المنظمات الخيرية وغيرها من المنظمات غير الربحية، أحد أهداف أنشطتها هو، وفقا للوثائق التأسيسية، لتعزيز حماية صحة المواطنين، المنظمات الطبيةنفقات تقديم الخدمات الطبية لدافعي الضرائب، وكذلك في حالة إصدار النقد المخصص لهذه الأغراض مباشرة إلى دافع الضرائب (أفراد أسرته، والديه، وممثليه القانونيين) أو إيداع الأموال المخصصة لهذه الأغراض في الحسابات المصرفية لدافعي الضرائب ;

11) المنح الدراسية للطلاب والطلاب الجامعيين وطلاب الدراسات العليا والمقيمين والمساعدين أو طلاب الدكتوراه في مؤسسات التعليم المهني العالي أو التعليم المهني بعد التخرج والمؤسسات البحثية وطلاب مؤسسات التعليم المهني الابتدائي والتعليم المهني الثانوي وطلاب المؤسسات التعليمية الدينية، مدفوعة الأجر هؤلاء الأشخاص من قبل هذه المؤسسات، والمنح الدراسية التي أنشأها رئيس الاتحاد الروسي، والهيئات التشريعية (التمثيلية) أو السلطة التنفيذية للاتحاد الروسي، وهيئات الكيانات المكونة للاتحاد الروسي، والمؤسسات الخيرية، والمنح الدراسية المدفوعة من أموال الميزانية لدافعي الضرائب الدراسة تحت إشراف هيئات خدمات التوظيف؛

12) مبالغ الأجور والمبالغ الأخرى الموجودة فيها عملة أجنبيةالتي يتلقاها دافعو الضرائب من التمويل الاتحادي وكالات الحكومةأو المنظمات التي أرسلتهم للعمل في الخارج - ضمن الحدود المنصوص عليها وفقًا للتشريع الحالي بشأن أجور العمال؛

13) دخل دافعي الضرائب المتلقين من بيع المنتجات الحيوانية المزروعة في المزارع الخاصة الموجودة على أراضي الاتحاد الروسي (المنتجات الحية والمذبوحة في شكل خام أو مصنع) ومنتجات المحاصيل (سواء الطبيعية أو المصنعة).