Kvartiradagi ulush uchun soliq. FTS maxsus formuladan foydalangan holda kvartirada ulush bo'yicha soliqni hisoblashni taklif qiladi. Kasrli mulk uchun mol-mulk solig'i chegirmasi nima

Oxirgi yangilangan 2019 yil mart

Qabul qilingan meros nafaqat mulkiy foyda, balki merosxo'rning saqlash, soliqlarni to'lash va h.k. Ko'chmas mulk solig'i bilan bog'liq muammolar alohida e'tiborga loyiqdir. Merosxo'r meros bo'lib qolgan mulkni o'zi uchun saqlash yoki sotish to'g'risida qaror qabul qilishi mumkin.

- Meros merosxo'rda qolganda, keyin uning tashvishi. Hech qanday qiyinchilik yo'q: tekshirishning o'zi miqdorni aniqlaydi, xabarnoma va kvitansiyani yuboradi.

- Mulk sotiladi. Agar bir nechta merosxo'rlar bo'lsa, masalan, kvartira uchun, merosni bo'lish uni sotishdan keyin mumkin. Va keyin irsiy kvartirani sotishda soliq (shaxsiy daromad solig'i) bo'yicha ko'plab savollar tug'iladi.

Meros mulkini sotishda soliqqa tortish bo'yicha asosiy savollar

- Soliq to'lash majburiyati, agar meros mulkka egalik qilish muddati tugasa, paydo bo'ladi 3 yildan oshmaydi(egalik olingan kundan boshlab 36 oy). Ammo 2016 yil 1 yanvardan keyin sotib olingan meros bo'lmagan ko'chmas mulkni sotishda bo'lgani kabi, 5 yil emas.

- Siz soliqqa tortiladigan daromadingizni kamaytirishingiz mumkin mulkni chegirib tashlash miqdorida 1 mln Oldingi egasi tomonidan ushbu kvartirani sotib olish xarajatlari hisobga olinmaydi, shuningdek, ta'mirlash xarajatlari yoki kommunal to'lovlar hisobga olinmaydi.

- Sotilayotgan meros bo'lib qolgan kvartiraning qiymatini kamaytirib bo'lmaydi. 01.01.2016 yildan boshlab oldi-sotdi shartnomasida ko'rsatilgan mulk qiymati uning kadastr qiymati bilan kelishish bozorga juda yaqin joylashgan. Agar shartnomada kadastr qiymatining 70% dan kam miqdori ko'rsatilgan bo'lsa, soliq soliq idorasi tomonidan qo'shimcha ravishda hisoblab chiqiladi.

- 1 ta shartnoma bo'yicha bir nechta mulkdorlar tomonidan kvartira sotilgan taqdirda, har bir mulkdor uchun emas, balki butun ob'ekt uchun 1 million chegirma taqdim etiladi. Bular. har bir kishi chegirma oladi, lekin faqat uning ulushiga ko'ra (misol: 1/2 ulush - 500 ming rubl, 1/3 ulush - 333,3 ming rubl chegirma degan ma'noni anglatadi).

- Har bir mulkdor o'z ulushini alohida sotgan bo'lsa oldi-sotdi shartnomasi, keyin har kim mulkni olish huquqiga ega soliq imtiyozlari 1 million rubl miqdorida.

- Fuqarolarning turli toifalari uchun imtiyozlar yo'q(pensionerlar, nogironlar, voyaga etmaganlar va boshqalar). Meros bo'lgan uy-joy sotilgandan keyin hech kim soliq to'lashdan ozod etilmaydi. Xo'sh, 3 yildan ortiq vaqtga ega bo'lganlar bundan mustasno.

Merosiy kvartira sotilganda soliqqa tortiladimi yoki yo'qligini aniqlash uchun siz faqat kvartiraga egalik qilish muddatini hisobga olishingiz kerak. Soliq to'lovchi maqomidan afzallik izlash befoyda. Kvartiraga egalik qilishning uch yillik muddatini kutish orqali soliq yukidan qutulish yoki sotishdan tushgan daromadni chegirmalar yoki xarajatlar (agar kattalik imkon bersa) bilan nolga tushirish mumkin.

Muddati qanday hisoblanadi?

- Agar merosxo'rning ilgari ushbu uy-joyda ulushi bo'lmasa, vasiyat qiluvchi vafot etgunga qadar, keyin 36 oylik muddat vasiyat qiluvchi vafot etgan paytdan boshlab hisoblanadi.

- Biror kishi o'zining umumiy mulkiga ega bo'lgan uy-joydagi ulushni meros qilib olganida. Barcha manfaatlar uchun egalik qilishning boshlanish sanasi ushbu mulkka ulush sotib olingan eng erta sana hisoblanadi.

Misol: merosxo'r 2007 yildan beri kvartirada ¾ ulushga ega edi. 2018 yilda u xuddi shu mulkning ¼ ulushini meros qilib oldi. 2019 yilda hammasi sotilgan. Sotish vaqtida butun ob'ektga egalik qilish muddati 12 yilga teng deb hisoblanadi (2007 yildan 2019 yilgacha). Shuning uchun hech qanday deklaratsiya talab qilinmaydi.

- Agar merosxo'r soliq rezidenti bo'lmasa, uch yillik qoida qo'llanilmaydi. Norezidentlar har qanday holatda ham 30% stavkada soliq to'lashlari kerak.

- Qaysi oyni hisoblash kerak, qaysi biri emas:

- Agar sana 15 dan oldin bo'lsa, oy hisobga olinmaydi,

- Agar 15-dan keyin bo'lsa, unda oy hisoblanadi.

Nima soliq hisoblanadi, davlat boji nima

Ba'zi odamlar soliq va bojni chalkashtirib yuborishadi. Bular butunlay boshqa tushunchalar.

- Davlat boji- notariusga meros guvohnomasini berganlik uchun, ya'ni merosni kiritish va rasmiylashtirish uchun to'langan.

- Soliq- 3 yildan kamroq muddatga (5 yil) egalik qilgan uy-joyni sotishdan olingan bitim bo'yicha sotishdan tushgan daromad va chegirma/xarajat o'rtasidagi farqdan olingan summani davlat byudjetiga to'lash.

Soliqni qanday hisoblash mumkin

Soliq, boshqa turar-joy ko'chmas mulkini (irsiy bo'lmagan) sotish uchun soliq solish kabi standart formula bo'yicha belgilanadi.

Sxematik ravishda, shaxsiy daromad solig'i miqdorini aniqlash tartibi quyidagicha:

Ba'zida mol-mulkdan chegirma soliqning umumiy miqdoridan chegirib tashlanadi, deb noto'g'ri ishonishadi. Lekin yo'q, 1 million chegirma soliq summasidan emas, balki oldi-sotdi shartnomasi summasidan ushlab qolinadi.

Misol noto'g'ri hisoblash: ob'ekt 11 million rublga sotildi. Soliq to'lovchi birinchi navbatda sotish narxini stavkaga (11 000 000 X 13% = 1430 000) noto'g'ri ko'paytirdi va keyin chegirmani olib tashladi (1 430 000 - 1 000 000 = 430 000). Natijada 430 000 rubl bo'ldi, garchi u 1,3 millionga teng bo'lishi kerak (11 000 000 - 1 000 000 \u003d 10 000 000; 10 million X 13%).

Shartnoma narxi

Bu erda hamma narsa juda oddiy - bu oldi-sotdi shartnomasi matnida ko'rsatilgan miqdor. Soliq to'lovchini chalkashtirib yuborishi mumkin bo'lgan bir nechta fikrlar mavjud:

- Haqiqatda o'tkazilgan pul va hujjatlardagi rasmiy raqam o'rtasidagi tafovut. Soliq to'lovchi deklaratsiyaga kvitansiyalarni ilova qiladi, hisoblangan raqamlarning "qog'oz" tartibini emas, balki haqiqiyni tasdiqlovchi guvohlarga murojaat qiladi. Lekin bularning barchasi muhim emas, soliq faqat savdo matnini qabul qiladi.

- Bo'lib-bo'lib to'lash. Ba'zi operatsiyalar bosqichma-bosqich to'lovni ta'minlaydi. Shunga qaramay, narx alohida to'lov (birinchi yoki oxirgi) sifatida emas, balki to'lovlarning umumiy miqdori sifatida belgilanadi.

Masalan xona sotiladi. Tomonlar to'lov 1 yil ichida 50 000 rubl miqdorida oylik bo'lib to'lanishini aniqladilar. Bundan tashqari, oxirgi to'lov - 75 000 rubl. Bitim narxi 625 000 rublga teng bo'ladi. (50 ming X 11 + 75 ming).

- Tegishli operatsiyalar bilan sotib olish va sotish. Ko'pincha, bitim rieltorlik xizmatlari, baholovchilar, sug'urtachilar va boshqalarning ishi bilan birga keladi. Umumiy bitim muvaffaqiyatli bo'lishi uchun shartnomaga parallel ravishda soxta bitimlar (yordamchi bitimlar) tuziladi. Ushbu yordamchi operatsiyalar uchun to'langan summalar hech qanday tarzda asosiy shartnoma narxiga ta'sir qilmaydi.

Masalan, tomonlar 1 000 000 rubl narxda kelishib oldilar. Turar joyni qidirish uchun uni tekshiring huquqiy poklik, hujjatlarni rasmiylashtirishda yordam berish, xaridorlar ko'chmas mulk kompaniyasi bilan xizmat ko'rsatish shartnomasini tuzdilar. Bajarilgan ish uchun 100 000 rubl to'langan. Sotish va sotib olish operatsiyasining narxi 1 million rublni tashkil qiladi, ya'ni rieltorlik xizmatlari narxini hisobga olmagan holda.

- Kadastr qiymati bilan taqqoslash. Bugungi kunda bozor va kadastr qiymatlari taxminan teng. Soliq kodeksida ko'chmas mulk qiymatining kamida 70 foizini hadya qilish (soliq solish maqsadida) qo'llanilishi belgilangan. kadastr qiymati, tomonlar shartnomada ko'rsatgan qiymatdan qat'i nazar. Sotish va sotib olish uchun bunday qat'iy asos qonunchilik darajasida o'rnatilmagan. Biroq, soliq organlari nazorat va tekshirish faoliyatida ushbu tamoyilni 70 foizga qo'llaydilar. Shuning uchun, tranzaksiya narxi juda kam baholangan holda, Federal Soliq xizmati inspektorlari qo'shimcha soliq undirishlari mumkin.

Chegirmalar (xarajatlar)

Bu soliqqa tortilgunga qadar tranzaksiya bahosi pasaytirilgan miqdordir.

- 1 million rubl- Bu mulkiy chegirma, belgilangan miqdor.

- xarajatlar- o'zgaruvchan ko'rsatkich va haqiqiy va hujjatlashtirilgan xarajatlarga bog'liq. Xarajatlar odatda 1 million bilan taqqoslanmaydi, shuning uchun ular amalda deyarli qo'llanilmaydi, nima uchun batafsilroq ma'lumot olish uchun pastga qarang. Istisno hollarda, agar bir yil ichida bir nechta mulk sotilgan bo'lsa, xarajatlar qo'llaniladi (va 1 million chegirma faqat 1 mulk uchun ishlatilishi mumkin).

Taklif

- 13% - bu Rossiya fuqarolari foydalanadigan miqdor.

- 30% - chet elliklar yoki norezidentlar.

30% stavkaga kelsak, u Rossiya Federatsiyasining soliq rezidenti bo'lmagan shaxslarga nisbatan qo'llaniladi. Ya'ni, Rossiyada doimiy ravishda bir kalendar yilida ketma-ket 183 kundan kam bo'lganlar. Chet elliklar bilan bir qatorda, rossiyalik soliq rezidenti bo'lmasligi mumkin. Masalan, uning chet elda uyi bor va asosan u yerda yashaydi. tomonidan katta va katta Muhimi fuqarolik emas, balki Rossiyada doimiy yashash muddati.

3-shaxsiy daromad solig'i qayerda topshiriladi

Soliq hisoboti hududiy inspektsiyaga taqdim etilishi kerak fuqaroning yashash joyini ro'yxatga olishning rasmiy manzili. Bu odatda joy bilan mos keladi doimiy yashash joyi soliq to'lovchi.

Ya'ni, hujjatlar topshirilmaydi:

- na sotish ob'ekti joylashgan joyda,

- na vaqtinchalik yashash uchun ruxsatnoma (yashash joyi),

- haqiqiy yashash joyi bo'yicha ham (masalan, yashash uchun ruxsatnomasiz uyni ijaraga olish),

ya'ni fuqaroni ro'yxatga olish.

Deklaratsiyaga ilova

IFTSga taqdim etilgan hujjatlar ro'yxati:

- Tugallangan deklaratsiya;

- Kvartira uchun hujjatlar. Agar deklarant belgilangan chegirmani qo'llasa, u holda oldi-sotdi shartnomasi taqdim etiladi va moliyaviy hujjat olingan daromadlar to'g'risida (kvitansiya, bayonot). bank hisob raqami va boshqalar.). Biroq to'lov hujjati har doim ham bitim taraflari tomonidan tuzilmaydi, lekin shartnoma matniga muvofiq yoki uy-joyni qabul qilish va topshirish aktida sotuvchining pulni qabul qilish to'g'risidagi yozuvi bilan almashtiriladi. Bunday holda, shartnomani va qabul qilish va topshirish aktini taqdim etish kifoya.

- Agar xarajatlar hisobga olinsa, arizada sotuvchining mulkida kvartira sotib olish uchun naqd pul xarajatlari bo'yicha hujjatlar ham mavjud.

- deklarantning pasporti;

- Hujjatlar reestri.

IFTSga hech qanday ariza va bildirishnomalar (masalan, uy sotib olayotganda chegirma olishda) taqdim etilishi shart emas. Shuningdek, bitimdan oldin egasining maqomini tasdiqlovchi hujjatlar. Ya'ni, meros qonun bo'yicha yoki vasiyatnoma bo'yicha bo'ladimi, bu savdo solig'iga ta'sir qilmaydi.

Arizalar deklarantning o'zi imzosi bilan tasdiqlagan nusxalarda taqdim etiladi. Tekshiruvchi xodim nusxalarning haqiqiyligini tasdiqlash uchun asl nusxalarni taqdim etishni talab qilishi mumkin.

Hisobot pochta orqali yuborilganda shartnomalar va to'lov hujjatlarining nusxalari notarial tasdiqlanadi.

Deklaratsiyani topshirishning oxirgi muddati

- Tayyor hujjatlar to'plami soliqqa topshirilishi kerak 30 aprelgacha bu deklarant hisobot bergan yildan keyin keladi.

Misol: ular 2018 yilda sotuvdan pul oldilar, shuning uchun deklaratsiya ilovasi bilan 30.04.2019 yilgacha topshirilishi kerak.

- Agar etkazib berishning oxirgi kuni dam olish kuniga to'g'ri kelsa, u holda bu kun avtomatik ravishda birinchi ish kuniga o'tkaziladi.

Misol: 2017 yil uchun soliq deklaratsiyasini topshirishning oxirgi kuni 05.03.2018. 2019 yilda topshirishning oxirgi kuni ish kuniga to'g'ri keladi, ya'ni pul o'tkazmalari bo'lmaydi.

- Daromad olingan yilda muddatidan oldin (erta) yetkazib berish taqiqlanmaydi. Agar soliq to'lovchi boshqa daromadlar, chegirmalar bo'lmasligiga va hisobotni tuzatishga hojat yo'qligiga ishonch hosil qilsa, uni oldindan topshirishingiz mumkin.

Hisobot usullari

Daromad solig'i deklaratsiyasini topshirishning uchta usuli mavjud:

- Shaxsan- ya'ni fuqaro tekshiruvga kelib, tegishli oynaga o'girilib, hamma narsani mutaxassisga topshiradi. Ikkinchisi hisobot hujjatlarini qabul qiladi va tegishli kvitansiyani taqdim etadi (yoki 3-NDFL nusxasiga imzo qo'yadi).

- Pochta orqali- hujjatlarning to'liq to'plami (asl 3-NDFL va arizalarning notarial tasdiqlangan nusxalari) pochta orqali soliq idorasiga yuborilishi mumkin ro'yxatdan o'tgan pochta orqali qimmatli inventar va xabarnoma bilan. Pochta kvitansiyasi soliq hisobotini taqdim etish majburiyati bajarilganligini tasdiqlovchi hujjat bo'ladi.

- Internet orqali- buning uchun siz o'zingiznikiga ega bo'lishingiz kerak elektron imzo, Federal Soliq xizmati veb-saytidagi "shaxsiy hisob" da ro'yxatdan o'tish va soliq xizmati veb-saytidan yuklab olish (bepul) kompyuter dasturi deklaratsiyalarni to'ldirish uchun ("Yuqori soliq to'lovchi"). Bundan tashqari, hamma narsa oddiy. 3-NDFL dasturda to'ldiriladi, imzolanadi va bo'ysunuvchi IFTSga yuboriladi. Soliq idorasi hisobotlarni qabul qiladi (agar hamma narsa texnik jihatdan to'g'ri to'ldirilgan bo'lsa) va uni soliq to'lovchiga yuboradi elektron kvitansiya shaxsiy hisobingizga. Agar biror narsa noto'g'ri bo'lsa, tekshirish darhol kamchiliklarni tuzatish bo'yicha tavsiyalar bilan qabul qilishni rad etish to'g'risida elektron xabarnoma yuboradi.

Agar merosxo'r hujjatli masalani o'zi hal qilishni xohlamasa / qila olmasa, bu har qanday ishonchli shaxsga topshirilishi mumkin, uni notarial tasdiqlangan maxsus ishonchnoma bilan qurollantirish mumkin.

Soliq to'lash muddati

Soliq to'lanishi kerak yilning 15 iyulidan kechiktirmay, bu hisobotdan keyin keladi. Ammo oxirgi kun dam olish yoki bayram kuniga to'g'ri kelsa, muddat birinchi ish kuniga uzaytiriladi.

Masalan, 2017 yilgi daromad uchun to'lovning oxirgi kuni 2018 yil 16 iyul, chunki 2017 yil 15 iyul yakshanba.- Dam olish kuni. 2019 yilda "15" raqami ish kuni bo'lib, to'lovning oxirgi kuni hisoblanadi.

Qanday qilib soliq to'lash kerak

Shaxsiy daromad solig'ini faqat bank o'tkazmasi orqali to'lash mumkin. To'lov tafsilotlarini topishingiz mumkin:

- soliq bo'yicha kvitansiyaning qog'oz shaklini oling

- Federal Soliq xizmati veb-saytida tafsilotlar haqida ma'lumot oling

- deklaratsiyani shaxsan topshirishda, qoida tariqasida, inspektor to'lov tafsilotlarini beradi.

Haqiqiy to'lovni amalga oshirish mumkin:

- istalgan bank ofisiga murojaat qilish orqali

- agar mavjud bo'lsa, uydan chiqmasdan masofadan turib bank kartasi, Internet-bank yoki soliq veb-saytidagi to'lov xizmatidan foydalangan holda, to'lov hujjati tuziladi va soliqni to'lash uchun pul yechib olinadi. To'g'ri, hozirgi vaqtda barcha banklar ushbu texnik imkoniyatni qo'llab-quvvatlamaydi. Faqat 30 ga yaqin yirik banklar Federal Soliq xizmati bilan onlayn o'tkazmalar bo'yicha shartnoma tuzdilar.

Soliq summasi eng yaqin butun songa yaxlitlanadi (tiyin qoldig'isiz). Agar balans 50 tiyingacha bo'lsa, u nolga teng deb hisoblanadi, agar 50 yoki undan ko'p bo'lsa, summa eng yaqin rublga yaxlitlanadi.

To'lov bir vaqtning o'zida to'liq va bo'lib-bo'lib amalga oshiriladi. Asosiy shart - oxirgi to'lov (soliqning umumiy summasi talab qilinadigan miqdorga to'g'ri kelganda) 15 iyulgacha amalga oshiriladi.

Deklaratsiyani topshirish va soliqlarni to'lash muddatlarini buzish oqibatlari

Kechiktirilgan hisobot

Shaxsiy daromad solig'i deklaratsiyasini kechiktirish yoki umuman taqdim etmaslik jarima bilan jazolanadi. Uning o'lchami 1000 rubldan farq qiladi. to'lanishi lozim bo'lgan soliq summasining 30 foizigacha. Jarimaning aniq miqdori shaxsiy daromad solig'i summasining 5 foizini kechiktirilgan deklaratsiya topshirilgandan yoki soliq organlari tomonidan qonunbuzarlik aniqlanganidan keyin o'tgan oylar soniga ko'paytirish yo'li bilan aniqlanadi.

Misol: fuqaro deklaratsiyani 2019 yil 10 sentyabrda, ya'ni 4 oy 10 kun kechikish bilan topshirgan (kechikish muddati 30.04.2019 dan 09.10.2019 gacha). Qolgan 10 kun uchun to'liq bo'lmagan oy) shuningdek, 5% (to'liq oy uchun bo'lgani kabi) to'planadi. Shaxsiy daromad solig'i miqdori 100 000 rublni tashkil etdi. Natijada, jarima 25 000 rublga teng bo'ladi. (100 000 X 5% X 5).

Soliq to'lamaslik

Pul mablag'larini byudjetga o'tkazmaslik uchun ham javobgarlik nazarda tutilgan.

- Bundan tashqari, agar bunday fakt IFTS tomonidan aniqlansa. Keyin tekshirish o'z qarori bilan qoidabuzarni tegishli to'lovni amalga oshirishga majbur qiladi. Bunday holda, to'g'ridan-to'g'ri tahdid va soliq to'lovi summasining 20 foizi miqdorida jarima va jarimalar -1/300. stavka foizi Rossiya Federatsiyasi Markaziy banki tomonidan to'lanmagan har bir kun uchun umumiy summaning (taxminan 0,05%) qayta moliyalash.

- Agar soliq to'lovchi hali ham soliqni to'layotgan bo'lsa, lekin kechiktirilgan holda, u faqat jarimalar bilan jazolanishi mumkin (kechikish davri uchun hisoblangan).

Soliq nazorati kuchaytirilayotgan davrda soliq to'lashdan bo'yin tovlaganlik uchun sudlanganlik ehtimoli yuqori. Va jarimalar va jarimalarni hisobga olgan holda, soliq qarzi vijdonan va o'z vaqtida bajarilganidan ko'ra qimmatroq bo'ladi.

Bunday sharoitda inspektorlar alohida soliq bo'yicha tanlov (stol) tekshiruvini emas, balki barcha majburiyatlar bo'yicha kompleks (dala) tekshiruvini o'tkazishi mumkin. Bu boshqa soliq majburiyatlarining buzilishini aniqlash istiqboliga yomon ta'sir qiladi.

Kichik o'lcham

Hisobotni tekshirib, soliq organlari daromad miqdori kam baholangan degan xulosaga kelishlari mumkin. Bu shartnomaning narxi bozor narxidan ancha past bo'lganida, ya'ni sotilgan mulkning kadastr qiymatining 70% dan kam bo'lganda sodir bo'ladi. Natijada soliq tekshiruvi soliq summasi majburiy tarzda hisoblab chiqilishi, soliqni to‘liq to‘lamaganlik uchun jarimalar va penyalar undirilishi mumkin.

Deklaratsiyani qanday to'ldirish kerak

To'ldirishning ikki yo'li mavjud:

- qo'lda. Qo'lda yozilgan hisobot kechagi kun. Ayrim inspeksiyalar hattoki o‘z stendlariga qo‘lda yozilgan hujjatlar qabul qilinmasligi haqidagi e’lonlarni ham osib qo‘yishadi. Garchi bunday talab noqonuniy bo'lsa ham, Rossiya Federal Soliq xizmati buyrug'i ushbu turdagi hisobotni nazarda tutadi.

- maxsus kompyuter dasturi orqali, 3-NDFL dasturini Federal Soliq xizmati veb-saytidan bepul yuklab olishingiz mumkin. U bilan ishlash oson va olingan natija barcha talablarga javob beradi va siz hali ham uni tekshirishingiz mumkin. Asosiysi, kerakli maydonlarni xatosiz to'ldirish.

Agar biron sababga ko'ra dastur deklaratsiyasini to'ldirishning iloji bo'lmasa, u holda 3-NDFL shaklda ko'k yoki qora siyoh qalam bilan tuzatishlarsiz to'ldiriladi. Hisobotlarni qo'lda to'ldirishning illyuziv misollarini bizdan yuklab olishingiz mumkin va.

Deklaratsiyani o'zingiz to'ldirishda xatolikka yo'l qo'ymaslik uchun, agar sizda murakkab hisob-kitob bo'lsa, quyidagilar mavjud. turli xil turlari daromadlar va ajratmalar, ixtisoslashgan buxgalteriya / yuridik idoraga murojaat qilish yaxshiroqdir. Chiqarilish narxi 500 dan 3000 rublgacha. ishning murakkabligiga qarab.

3-NDFL dasturi yordamida deklaratsiyani to'ldirish

Shartlarni o'rnatish

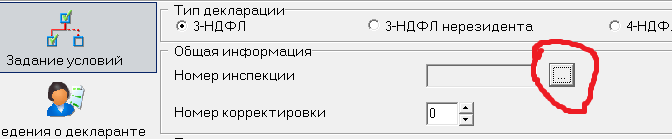

Dasturni oching va yuqori qismda "Sozlash shartlari" sahifasini tanlang, so'ngra bo'limlarni to'ldiring:

| Bo'lim nomi | To'ldirish opsiyasi | Grafik tasvir |

| "3-NDFL" |  |

|

| Umumiy ma'lumot. "Tekshiruv raqami" | Ro'yxat tugmasini bosing va tekshiruvingizni tanlang. |  |

| Umumiy ma'lumot "Sozlash raqami" | Agar deklaratsiya birinchi marta topshirilgan bo'lsa, u holda raqam "0", agar ilgari topshirilgan bo'lsa, u holda raqam ilgari taqdim etilgan 3 shaxsiy daromad solig'i soniga mos keladi. | |

| Soliq to'lovchining belgisi | "Boshqa shaxs" |  |

| "Mulkni sotishdan chegirma" |  |

|

| "Shaxsan". Agar deklaratsiya bola uchun to'ldirilgan bo'lsa, u holda "Vakil - FL" bilan ko'rsatiladi. |  |

Deklarant haqida ma'lumot

- "To'liq ism va shaxsni tasdiqlovchi hujjat haqida ma'lumot" yorlig'ini tanlang.

Kerakli maydonlar (to'liq ism, sana, tug'ilgan joy) xuddi shu ma'lumot pasportda aks ettirilgan tarzda to'ldiriladi.

Kerakli maydonlar (to'liq ism, sana, tug'ilgan joy) xuddi shu ma'lumot pasportda aks ettirilgan tarzda to'ldiriladi.

TIN shaxsiy ko'rsatilgan (raqamlarning aniq kombinatsiyasi). Agar siz TINni bilmasangiz, bu erda mumkin.

Mamlakat kodi. Rossiya tanlandi, uning mamlakat tasniflagichidagi kodi 643.

"Shaxsni tasdiqlovchi hujjat haqida ma'lumot" bo'limida pasportni tanlang, kod -21. Pasport ma'lumotlari pasportdan aniq ko'chiriladi.

- Shundan so'ng, "Yashash joyi haqida ma'lumot" yorlig'ini tanlang.

Ro'yxatdan o'tishga qarab (doimiy - yashash joyida yoki vaqtincha - yashash joyida) tegishli qiymatni bosing.

Ro'yxatdan o'tishga qarab (doimiy - yashash joyida yoki vaqtincha - yashash joyida) tegishli qiymatni bosing.

Yo'nalishlarga yozuvlar kiritish: indeks, shahar, tuman, ko'cha, uy, telefon va boshqalar hech qanday qiyinchilik tug'dirmaydi.

Mintaqa kodi mos yozuvlar oynasidan tanlanishi kerak. Yashash joyingizning OKTMO kodini ushbu havolada topishingiz mumkin.

Daromadlar va chegirmalar / xarajatlar to'g'risidagi ma'lumotlarni to'ldiring

Biz "Rossiya Federatsiyasida olingan daromadlar" sahifasini faollashtiramiz.

| Bo'lim nomi | To'ldirish opsiyasi | Grafik tasvir |

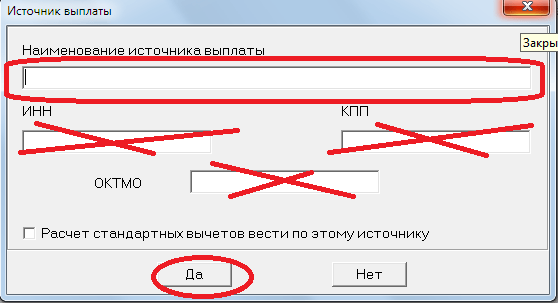

| "Daromad darajasi" | Biz 13% soliq stavkasini bosamiz (rasm sariq rangda ko'rsatilgan) va to'lovlar manbasini aks ettiruvchi shakl yaratamiz (yashil plyusni bosing) |  |

| Qalqib chiquvchi oynada, yuqori qatorda biz kvartiraning xaridorining to'liq ismini yozamiz. Qolgan qatorlarni e'tiborsiz qoldirish mumkin. |  |

|

Pastki yashil plyusni bosing va paydo bo'lgan shaklni to'ldiring.

|

|

|

|

Daromadning umumiy miqdori avtomatik ravishda paydo bo'ladi. Soliq solinadigan summa daromad va chegirma o'rtasidagi farq sifatida mustaqil ravishda to'lanishi kerak. Soliq miqdori ham mustaqil ravishda hisoblanadi (soliq solinadigan summa 13% ga ko'paytiriladi). |

|

Imtihon

Muhr

Chop etish uchun yuborish. Siz varaqda faqat bir tomonlama chop etishingiz mumkin (faqat old tomoni, varaqning teskari tomoni bo'sh).

Nima uchun chegirma ko'proq qo'llaniladi, lekin xarajatlar kamdan-kam qo'llaniladi

Aqlli soliq to'lovchining maqsadi soliqni kamaytirishdir. Daromadlarni kam hisobot berishning ikkita qonuniy usuli mavjud: chegirma yoki xarajat.

Chegirma

Chegirma olish huquqidan foydalanish uchun deklaratsiyaning tegishli varaqlari va bo'limlariga e'tibor qaratgan holda 3 ta shaxsiy daromad solig'ini to'g'ri to'ldirish kifoya:

Yuqoridagi tarzda tuzilgan deklaratsiya avtomatik ravishda chegirmani qo'llaydi. Qo'shimcha harakatlar (arizalar, bildirishnomalar, xatlar va boshqalarni yuborish) talab qilinmaydi.

Maksimal miqdor - 1 million rubl. Bu raqam hech narsa bilan tasdiqlanmaydi, balki kim, qanday mulkni, qachon, kimga va hokazolarni sotishidan qat'i nazar, "ko'r-ko'rona" qo'llaniladi.

Misol: sotish narxi 1,5 million rublni tashkil etdi. Biz bunday natijani 500 000 rublga olamiz. (1 500 000 - 1 000 000) X 13% \u003d 65 000 rubl.

Kvartira chegirmadan (1 million rubl) arzonroq sotilganda, soliq "0" ni tashkil qiladi. Ammo agar 3 yil o'tmagan bo'lsa - bu fakt deklaratsiya topshirish majburiyatidan ozod qilmaydi.

Mulkni chegirib tashlash soliq davrida (kalendar yili) yagona miqdorda (1 million rubl) sotilgan barcha turar-joy ko'chmas mulkiga nisbatan qo'llaniladi.

Misol, 2018-yilda ma’lum bir fuqaro 2 ta xonadon, 1 ta uy va 1 ta kottej, ya’ni jami 4 ta meros mulkini sotgan. Soliq bazasini hisoblashda 4 baravar chegirmaga (4 million rubl) ishonish mumkin emas. Barcha ko'chmas mulk uchun chegirma qiymati 1 million rublga teng bo'ladi.

Misol: Fuqaro 2 yil oldin sotib olgan bitta kvartirasini sotgan - uni sotib olish qiymatini xarajatlarga ishlatishi mumkin. Va u ikkita kvartirani meros qilib oldi va ularni o'sha yili sotdi - ular uchun faqat 1 million rubl miqdoridagi mulkni chegirib tashlashni hisobga olishingiz mumkin.

Xarajatlar

Merosiy kvartirani sotishda merosga kirish xarajatlari ahamiyatsiz bo'ladi. Ularning qo'llanilishida boshqa qimmat ko'chmas mulk ob'ektlari parallel ravishda sotilayotganida ma'no bor.

Muayyan ob'ekt uchun xarajatlar faqat ular paydo bo'lgan uy-joy bilan bog'liq holda hisobga olinishi mumkin. Ya'ni, uni boshqa mulkka o'tkazish mumkin emas (uning xarajat qismi unga tegishli).

Misol: Uchta kvartira sotilgan:

1 million rubl uchun birinchi, irsiy. Biz 1 million rubl miqdorida chegirma qo'llaymiz,

uchinchisi - 2,5 million rubl - irsiy, xarajatlar 100 ming rublni tashkil etdi. (500 000 rubl. Ikkinchidan qolgan qoldiqni uchinchi mulkka qayta taqsimlab bo'lmaydi).

Natijada, shaxsiy daromad solig'i quyidagicha hisoblab chiqiladi: birinchi kvartira uchun 0 rubl. (1 million daromad minus 1 million chegirmalar), ikkinchisi uchun - 0 rubl. (3 million daromad minus 3 million xarajatlar), uchinchisi uchun - 312 000 rubl. ((2,5 million - 100 000 rubl) X 13%). Umumiy miqdori 312 ming rublni tashkil qiladi.

Hisobga olinishi mumkin bo'lgan xarajatlar

Xarajatlarda faqat uy-joy sotib olish bilan bog'liq to'g'ridan-to'g'ri xarajatlar (keyinchalik sotiladigan) hisobga olinishi mumkin. Rossiya Federal Soliq xizmati tomonidan ko'plab tushuntirishlar xarajatlar turlarining taxminiy ro'yxatini aniqlaydi:

- merosga kirishda to‘langan davlat boji va notarial yig‘imlar;

- baholash qiymati Ko'chmas mulk, Qanaqasiga zarur shart meros guvohnomasini olish (agar kadastr qiymati bo'lmasa, notariuslar baholashni talab qiladilar). bozor qiymati mustaqil baholovchi-ekspertdan);

- texnik rejani tayyorlash va kadastr ro'yxatidan o'tkazish uchun uy-joyni ro'yxatdan o'tkazish uchun to'lovlar (agar kadastr ro'yxatidan o'tmagan bo'lsa, unda bu harakatsiz mulkni mulk sifatida ro'yxatdan o'tkazish mumkin emas);

- uchun to'lovlar davlat ro'yxatidan o'tkazish Rosreestrda;

- meros bo'yicha ishlar bo'yicha advokat/advokat xizmatlarini to'lash xarajatlari (ya'ni merosni tan olish va mulkni qabul qilishda to'siqlar mavjud bo'lsa);

- Rosreestrga huquqlarni davlat ro'yxatidan o'tkazish uchun hujjatlarni yig'ish, rasmiylashtirish va taqdim etish bo'yicha rieltorlik xizmatlari uchun to'lov.

Hisobga olish mumkin bo'lmagan xarajatlar

- xarajatlar miqdorini indekslash (inflyatsiyaning oshishi, eng kam ish haqining oshishi, miqdorning oshishi hisobiga iste'mol savati, kurs farqi va boshqa majburiyatlar);

- vasiyat qiluvchining ipoteka (garov) yoki qarzlarini to'lash;

- ta'mirlash (kosmetik, asosiy va boshqalar), lekin agar biz uy-joyning muvaffaqiyatli ishlashi uchun zarur bo'lgan uskunalar va qurilmalar haqida gapiradigan bo'lsak (masalan, elektr mashinalari, suv isitgichi, isitish radiatorlari va hokazo), keyin ularni sotib olish qiymati, agar bu oldi-sotdi shartnomasida ko'rsatilgan bo'lsa, xarajatlarga kiritilishi mumkin;

- vasiyat qiluvchidan qolgan kommunal to‘lovlar, shu jumladan ular bo‘yicha qarzlar qiymati;

- uy-joyni shikastlanish, yo'qotish va boshqalardan sug'urtalash summalari;

- meros mulkiga bo'lgan da'volardan voz kechish hisobiga boshqa merosxo'rlarga va manfaatdor shaxslarga pul kompensatsiyasi to'lash.

Chegirmalar hollarida bo'lgani kabi, agar xarajatlar ob'ektni sotish narxidan oshsa, soliq nolga tushiriladi. Salbiy balans yo'q.

Shuning uchun xarajatlarning bir qismini keyingisiga o'tkazib bo'lmaydi soliq yili yoki pulning bir qismini byudjetdan to'lovchi foydasiga qaytarish.

Deklaratsiyada xarajatlarni tanlash to'g'risida maxsus eslatma qo'yiladi (qo'shimcha bayonotlar, bildirishnomalar va boshqalarsiz):

Voyaga etmagan bola uchun qanday to'lash kerak

Agar irsiy kvartira / undagi ulush bola uchun ro'yxatga olingan bo'lsa, u umumiy asosda soliq to'lovchi bo'ladi. Yosh bo'yicha chegirmalar yo'q.

Ammo o'smirning o'zi, 18 yoshgacha, hech narsa qilmasligi kerak:

- deklaratsiya topshirmang;

- to'lanishi kerak bo'lgan miqdorni to'lash;

- hisobot hujjatlari taqdim etilmagan/kechiktirilgan taqdirda ham javobgar bo'lmaydi.

Bu ish bola uchun ota-ona, vasiy, vasiy va boshqalar tomonidan amalga oshirilishi kerak qonuniy vakil hisoblab chiqadi shaxsiy daromad solig'i miqdori, va hisobotlarni tuzadi va uni tekshirishga taqdim etadi va byudjetga mablag'larni o'tkazadi.

Deklaratsiya bolaning nomidan to'ldiriladi va qonuniy vakilning ismi bilan imzolanadi.

Federal Soliq xizmatining xatlarida hisobotga ota-ona (vasiy, homiy, farzand asrab oluvchi) maqomini tasdiqlovchi hujjatni ilova qilish shart emasligi aytilgan. Ammo, bizning fikrimizcha, soliq organlari tomonidan istalmagan reaktsiyalarning oldini olish uchun bunday hujjatning nusxasi ehtiyotkorlik bilan ilova qilinishi kerak (tug'ilganlik haqidagi guvohnoma, vasiyni tayinlash to'g'risidagi akt va boshqalar).

Bir vaqtning o'zida sotish va sotib olish

Ko'pincha merosxo'rlar vasiyat qiluvchi qoldirgan kvartirani ularga sotadilar. Va daromad bilan ular darhol boshqa uy-joy sotib olishadi. Ma’lum bo‘lishicha, bir kalendar yilida bitta soliq to‘lovchi kvartiralarni sotish va sotib olish bo‘yicha ikkita bitim tuzadi.

Shu bilan birga, ko'rsatilgan merosxo'r bir vaqtning o'zida ikkita shaxsiy daromad solig'i chegirmalarini qo'llash huquqiga ega ("sotib olishda" va "sotishda").

Misol: 2017 yilda merosxo'r 2018 yilda 3,5 rublga sotgan kvartirani meros qilib oldi. va o'sha yili u 3,7 million rublga boshqasini sotib oldi. Chegirmalarni qo'llash natijasida quyidagi natija olinadi: sotilgan kvartiradan soliq miqdori 325 000 rublni tashkil qiladi. ((3,5 million rubl - 1 million rubl) X 13%), bu 260 000 rublga kamayadi. (2 million rubl X 13%). Shunga ko'ra, 65 000 rubl miqdorida byudjetga to'lanishi kerak. (325 000 - 260 000).

Odatda mulkni sotib olayotganda chegirma bilan bog'liq muammolar mavjud. Chunki u qat'iy shartlarga ega:

- sotib olish summasidan chegirma miqdori 2 million rubldan oshmaydi;

- faqat aloqador bo'lmagan shaxslardan sotib olayotganda;

- soliq to'lovchi ilgari chegirma ishlatmagan.

Chegirmalar bir deklaratsiyada bir vaqtning o'zida e'lon qilinganligi sababli (operatsiyalar amalga oshirilgandan keyin keyingi yil taqdim etiladi), soliq organlari ularni o'z vaqtida ko'radi va shuning uchun hech qanday chalkashlik bo'lmaydi.

Merosga olingan kvartiraning ulushini sotishda soliqni qanday to'lash kerak

Aktsiyalar bilan operatsiyalar soliq to'lovchining hayotini sezilarli darajada murakkablashtiradi. Har doim ham emas, kvartirada meros bo'lib qolgan ulushni sotganingizdan so'ng, klassik algoritm bo'yicha hisob-kitob qilish mumkin. Eng keng tarqalgan holatlarda daromadlarni deklaratsiyalash xususiyatlarini ko'rib chiqing.

Aktsiyani boshqa sherik egalaridan mustaqil ravishda sotish

Aktsiyador alohida shartnoma tuzgan holda mulkning faqat o'ziga tegishli qismini sotadi. Bunday holda, hisobot odatiy modelga muvofiq shakllantiriladi: daromad solig'i 1 million rubl miqdorida chegirma bilan kamayadi. yoki xarajatlar. Shunday qilib, har bir aktsiyador 1 million rubl miqdoridagi to'liq chegirmadan foydalanishi mumkin.

Barcha aktsiyalarni birgalikda bir martalik (to'liq) sotish

Bunday holda, bitta oldi-sotdi shartnomasi bo'ladi. Chegirma 1 million rublgacha bo'lgan ulush hajmiga mutanosib ravishda qo'llanilishi mumkin. Har bir aktsiyadorning daromadi (soliq solinishi kerak bo'lgan) miqdori bitim taraflari tomonidan ularning birgalikdagi ixtiyoriga ko'ra belgilanadi (bu ma'lumotlar shartnoma matnida aks ettirilgan). Siz o'lchamlarni xohlaganingizcha taqsimlashingiz mumkin, shunda sotuvchilardan biri (birgalikda egalari) "0" rubl olish huquqiga ega bo'ladi va shunga mos ravishda butun sotish narxi boshqa (boshqa) aktsiyadorlarga o'tadi. Agar kelishuv bo'yicha taqsimlash amalga oshirilmasa, ularning har biri shartnomaning umumiy narxidagi ulushga mutanosib ravishda to'lanadi.

Misol: ob'ekt ¾ va ¼ ulushli ikkita aktsiyador tomonidan sotilmoqda. Birinchi egasi 750 000 rubl miqdorida chegirma qo'llashi mumkin. (1 million X ¾), boshqa aktsiyador 250 000 rubl.

Turli xil saqlash muddatlari

3 yildan kam yoki undan ko'p muddatga ega bo'lgan mulkdorlar tomonidan meros qilib olingan kvartiradagi ulushlarni sotish odatiy holat. Garchi bu erda hamma narsa juda aniq. Birinchi aktsiyador umumiy soliqdan ozod qilinadi, ikkinchisi esa chegirmani o'z ulushi miqdoriga mutanosib ravishda ishlatish huquqiga ega.

Misol: 1/5, 2/5 va 2/5 ulushli uchta sherik egalari. Birinchisi 1992 yildan beri (3 yildan ortiq), qolganlari 2017 yildan beri (3 yildan kam) ulushga ega. Kvartira butunlay sotiladi. Birinchisi, aktsiyani sotishda soliqdan ozod qilinadi, ikkinchi va uchinchisi esa 400 000 rubl chegirmani qo'llashi mumkin. (1 million X 2/5).

Chegirmalarmi yoki xarajatlarmi?

Shu bilan bir qatorda, daromadni sarflash orqali kamaytirish mumkin. Qanchalik (mulkni ro'yxatdan o'tkazish uchun) sarflangan bo'lsa, daromad qismini shunchalik kamaytirish mumkin. Xarajatlar har doim individualdir. Proportionlar va taqsimlash kelishuvlari ularga taalluqli emas.

Aktsiyalarni bir martalik sotishning yana bir xususiyati shundaki, har bir soliq to'lovchi-aksiyador o'zi nimadan foydalanishi (chegirma yoki xarajatlar)ni mustaqil hal qilish huquqiga ega. Biri xarajatlarni, ikkinchisi esa belgilangan chegirmani tanlasa, bu qoidabuzarlik bo'lmaydi. Ammo ikkinchisi hali ham kvartiradagi ulush hajmiga mutanosib ravishda chegirib tashlanadigan miqdorni qo'llash huquqiga ega.

Turar joylardagi bir nechta ulushlar bilan operatsiyalar

Ehtimol, bir kalendar yilida turli xil ko'chmas mulk ob'ektlaridagi bir nechta ulush ularga 3 yildan kamroq vaqt davomida egalik qilgan bir mulkdor tomonidan sotilgan bo'lishi mumkin. Keyin quyidagilarga e'tibor berishingiz kerak.

Daromad oddiy arifmetik qo'shish yo'li bilan barcha operatsiyalar bo'yicha yig'iladi.

Aytaylik, uchta aktsiya sotiladi. Kvartiralarda ikkitasi: har biri ½ va ¼. Bundan tashqari, bitta xonada, 1/3 o'lchamda. Kvartiralarda qismning ½ qismini sotish miqdori 750 000 rublni tashkil etishi va boshqa sotuvchi-egasining ¼ qismi uchun 500 000 rubl olishi aniqlangan. Xona 900 000 rublga sotiladi. va sotiladigan aktsiyadorlar o'rtasida daromadlarni taqsimlash bo'yicha hech qanday shartlar mavjud emas. Shunday qilib, soliq to'lovchiga 300 000 rubl to'lanadi. (900 000 X 1/3). Shuning uchun, ko'chmas mulkda barcha qismlarni amalga oshirishdan soliq daromadi 1 550 000 (750 000 + 500 000 + 300 000) rublni tashkil qiladi.

Xarajatlar har qanday hajmda bo'lishi mumkin. Bizning misolimizda 1 550 000 rubldan ortiq emas. To'g'ri, biz yana bir bor eslaymizki, bir mulk bilan bog'liq xarajatlar boshqasiga hisobga olinmaydi (o'tkazilmaydi).

Chegirmalar ham yig'ib olinadi, ammo umumiy miqdor 1 million rubldan oshmasligi kerak. Ko'pincha ob'ektga ulushlarning nisbati maksimal chegirib tashlanadigan chegaraga erishishga imkon bermaydi.

Misol: soliq to'lovchi o'ziga tegishli to'rtta qismini 4 ta kvartirada (barcha turar-joy binolari butunlay sotilgan) quyidagicha sotdi: birinchi 1/8 ulushda 500 000 rublga, ikkinchi 1/10 qismida 450 000 rublga, uchinchi 1/16 220 000 rubl uchun. va to'rtinchi 1/10 qismida 400 000 rubl uchun. Daromad 1 570 000 rublni tashkil qiladi va uni faqat 387 500 rublga teng chegirma bilan kamaytirish mumkin. (1/8 ulushdan 125 000 rubl (1 million X 1/8) + 1/10 dan - 100 000 rubl (1 million X 1/10) + 1/16 dan - 62500 rubl (1 million X 1/16)+ dan 1/10 - 100 000 rubl (1 million X 1/8)).

Turli xil ko'chmas mulk ob'ektlariga nisbatan chegirmalar ham, xarajatlar ham qo'llanilishi mumkin, lekin har bir ob'ektga nisbatan bir vaqtning o'zida mulkni chegirib tashlash va xarajatlarni birlashtirishga yo'l qo'yilmasligi sharti bilan.

Misol: ikkita xonani 1,5 million rublga sotdi. har biri. Ulardan biri avval 1,4 million rublga sotib olingan, ikkinchisi meros bo'lib qolgan va uning dizayni uchun 30 ming rubl sarflangan. Birinchisi uchun 1,4 million rubl miqdoridagi xarajatlar qo'llanildi, ikkinchisi uchun - 1 million rubl miqdorida chegirma. Bu tartib to'g'ri. Ammo agar chegirmaga qo'shimcha ravishda ikkinchi kvartiraga 30 000 rubl miqdorida xarajatlar qo'shilsa, bu noto'g'ri bo'ladi.

Yuqorida umumiy joylashgan ko'chmas mulkning bir qismini (qismlarini) sotish misollari keltirilgan kasr egalik.

Qo'shma mulk (nikoh ulushlari) haqida nima deyish mumkin. Undan farqli o'laroq oddiy kvartira(birgalikda egalik qilish mumkin bo'lgan hollarda) meros mulki merosxo'rning yagona mulkiga aylanadi. Va agar u turmush qurgan bo'lsa ham, qo'shma mulk rejimi qonun tufayli yuzaga kelmaydi. Shuning uchun, konjugal qism, shunday bo'lishi mumkin emas. Ko'chmas mulkka egalik qilish bilan bog'liq barcha huquq va majburiyatlar faqat merosxo'rga tegishli.

Deklaratsiyaning xususiyatlari quyidagilardan iborat:

Agar sizda maqola mavzusi bo'yicha savollaringiz bo'lsa, ularni sharhlarda so'rashingiz mumkin. Biz bir necha kun ichida barcha savollaringizga albatta javob beramiz. Biroq, maqolaning barcha savollari va javoblarini diqqat bilan o'qing, agar shunga o'xshash savol batafsil javobga ega bo'lsa, unda sizning savolingiz nashr etilmaydi.

- . Sharh moderatsiyadan so'ng saytda paydo bo'ladi, uni bir necha marta yuborish shart emas.

Ko'chmas mulk bilan bog'liq har qanday operatsiya, u yoki bu tarzda, soliq to'lashni talab qiladi. Bu, shuningdek, kvartiraning ulushini sotish bilan bog'liq vaziyatga ham tegishli bu holat narsalar biroz murakkabroq. Gap shundaki, butun kvartirani emas, balki uning bir yoki bir nechta qismini sotish to'lovlar, imtiyozlar va chegirmalarni qo'shimcha ravishda qayta hisoblashni talab qiladi.

Kvartirada ulushni sotishda qanday soliq olinadi?

Bu savolga aniq javob berish qiyin, chunki vaziyat individual hisob-kitobni talab qiladi. Gap shundaki, jismoniy shaxslardan olinadigan daromad solig‘iga ko‘ra, mulkni sotish qiymatining o‘n uch foizi to‘lanadi. Bunday holda, mulk kvartiradagi ulushdir, ya'ni uning qiymatining o'n uch foizi soliqni tashkil qiladi.

Soliq miqdorini kamaytirishning biron bir usuli bormi?

Soliq kodeksida Rossiya Federatsiyasi mulkni sotish uchun foiz stavkasini pasaytirish imkoniyati.

Bu masalada egasining ushbu mulkka qancha vaqt egalik qilishi muhim rol o'ynaydi. Kvartiraning ulushi haqida gap ketganda, agar u sotib olingan kundan boshlab besh yildan ortiq vaqt davomida egalik qilgan bo'lsa, soliq to'lash shart emas. Albatta, bu fakt hujjatlashtirilgan bo'lishi kerak.

Kvartirada uch yildan ortiq ulushga ega bo'lgan shaxslar kichik soliq imtiyozlariga ham ishonishlari mumkin. Biroq, bu faqat kvartiradagi ulush:

- U vasiyatnoma yoki sovg'a hujjati orqali olingan;

- Xususiylashtirilgan;

- Shartnoma bo'yicha olingan umrbod annuitet qaramlik bilan.

Eslatib o'tamiz, aktsiyalarga egalik qilish muddati egalik huquqini tasdiqlovchi hujjatda ko'rsatilgan sanadan kelib chiqqan holda hisobga olinadi.

Shartnomada pastroq sotish narxini ko'rsatib, soliqni kamaytirish mumkinmi?

Ko'pgina vijdonsiz fuqarolar kvartiraning ulushini sotish shartnomasida ataylab juda past qiymatni ko'rsatib, soliq to'lashdan qochishga harakat qilishadi. Shunga qaramay, bunday hiyla ishlamaydi, chunki Rossiya Federatsiyasining Soliq kodeksida sotilayotgan mulkning qiymatini aniqlash uchun ekspertiza o'tkazishning aniq tartibi mavjud. Bundan tashqari, hatto kvartiradagi ulush ham uning kadastr qiymatidan arzonroq baholanishi mumkin emas.

Mulkni chegirmalar orqali daromad solig'ini kamaytirish mumkinmi?

Mulkni chegirma talab qilinadigan to'lovlar miqdorini kamaytirish uchun yaxshi vosita bo'lishi mumkin, ammo uni qo'llashda bir nechta cheklovlar mavjud.

Kvartiradagi ulushni sotish bilan bog'liq vaziyatda, mulkni chegirib tashlashlar quyidagi voqealar stsenariylarida mavjud bo'ladi:

Agar chegirma butun mulk bo'yicha qo'llanilsa;

Bunday holda, ushbu kvartiraning barcha sherik egalari uni sotishga rozilik beradilar va bitta bosh shartnoma tuzadilar, ularning har biri o'z ulushi miqdoridan kelib chiqib, tegishli ravishda daromad solig'ini kamaytiradi.

Agar chegirma faqat ko'chmas mulk ulushi uchun ishlatilsa;

Barcha kvartiralarning egalari o'z ulushlarini turli xil oldi-sotdi shartnomalari orqali sotadigan vaziyatda, ularning har biri ham mol-mulk chegirmalarini oladi, lekin ancha kam miqdorda.

Soliq to'lash uchun daromadimni qayerga bildirishim kerak?

Aslini olganda, mulk sotilgandan keyin daromad solig'ini to'lash ko'chmas mulk bilan bog'liq oddiy bitimdan unchalik farq qilmaydi. Sotilgan ulush egasi aprel oyining oxiridan kechiktirmay yashash joyidagi federal soliq xizmatiga barcha hujjatlarni taqdim etishi shart. buxgalteriya hujjatlari o'tgan kalendar yili uchun uning daromadini tasdiqlash. Agar siz chegirma variantlaridan birini ishlatib, soliq foizini kamaytirishga muvaffaq bo'lsangiz, biz buni hujjatlar bilan ham tasdiqlaymiz.

Siz taqdim etgan barcha sertifikat va hujjatlarning haqiqiyligi maxsus ekspert komissiyasi tomonidan tekshirilgandan so‘ng, siz nihoyat soliqni to‘lashingiz mumkin bo‘ladi.

Boshqa soliq hiylalari:

- Avtomobilni sotishda soliqlar Deyarli har bir avtoulovchi o'z mashinasini sotgan yoki sotish haqida o'ylagan. Va shu bilan birga, har qanday daromad bo'yicha to'lanishi kerak bo'lgan soliq haqida hamma biladi. Quyida…

- Har bir avtomobil ishqibozi mashinani sotish kerakligini anglab yetgan payti bor. Va bu bitimda qanday maqsadlar ko'zlanganligi muhim emas, asosiysi, deklaratsiyani topshirishni unutmang ...

Sovg'a daromad hisoblanadi. Shuning uchun, mulkni sovg'a sifatida olgan shaxs soliq to'lashi kerak bo'ladi.

Agar qarindoshga sovg'a berilmagan bo'lsa, davlat boji miqdori mol-mulk narxining o'n uch foizini tashkil qiladi. Agar bitim taraflari yaqin qarindoshlik aloqalari bilan bog'liq bo'lsa, unda chegirmalarni amalga oshirish kerak emas.

Qarindoshlar bir-biri bilan qanchalik yaqin muloqot qilishlari muhim emas. Qonun nuqtai nazaridan, yaqin qarindoshlar cheklangan doirani o'z ichiga oladi. soliq to'lanmagan holatlar ko'rsatilgan.

Diqqat! Turmush o'rtoqlar, ota-onalar va bolalar, bobo-buvilar va nabiralar o'rtasidagi bitimlar soliqqa tortilmaydi.

Qarindoshlar va bolalarga kvartirada ulush berish haqida ko'proq o'qing.

Hisoblash misollari

- Ivanova Galina Mixaylovnaning eri kvartira berdi. Ayol sovg'adan chegirmalarni amalga oshirishi shart emas. 217-moddaning 18.1-bandining 2-bandi soliq kodeksi xotin va er yaqin oilaviy rishtalar bilan bog'langanligini aniqladi. Shuning uchun soliq idorasiga hisobot berishning hojati yo'q.

Agar soliq idorasi xabarnoma yuborsa, siz tushuntirish xati yozishingiz kerak. Nikoh to'g'risidagi guvohnoma yoki oilaviy munosabatlarning yaqinligini tasdiqlovchi hujjatlarni yozma tushuntirishga ilova qiling. Hujjatlarni yuboring soliq inspektorlari xabarnoma bilan ro'yxatdan o'tgan pochta.

- Amaki jiyaniga sovg'a berdi. Moskva viloyatidagi xususiy uyning yarmi Gribanov Dmitriy Anatolyevichning mulkiga bepul o'tdi. Mulkning qiymati uch million rublni tashkil qiladi.

Amaki va jiyan qonun nuqtai nazaridan uzoq qarindosh bo'lgani uchun davlat to'lashi kerak bo'ladi. Biz shaxsiy daromad solig'ini ko'rib chiqamiz: 3 000 000 × 0,5 × 13% = 195 000.

Jiyan bir yuz to'qson besh ming rubl miqdorida olingan daromad uchun chegirmalarni amalga oshiradi.

Kvartiraning ulushini berish bitimida chegirmalar miqdorini kamaytirishning qonuniy usullari bormi?

Bitim taraflari davlatga badal kiritishdan manfaatdor emaslar. Shu sababli ular qonunni chetlab o'tish yo'llarini qidirmoqdalar. Soliq to'lamaslik uchun hiyla-nayrangga borishingiz mumkin.

Masalan, amaki jiyaniga xususiy uyning 1/3 qismini bermoqchi. Soliq kodeksining qoidalariga ko'ra, jiyan sovg'adan chegirmalarni amalga oshirishi kerak. Buning oldini olish uchun amaki singlisiga sovg'a berishi mumkin.

Aka-uka va opa-singillar yaqin qarindoshlar bo'lganligi sababli, opa chegirmalarni amalga oshirishi shart emas. Opa jiyanining onasi. Ona qiziga sovg'a beradi. Bunday holda, siz chegirmalar qilishingiz shart emas.

Qanday davlat boji to'lanadi?

Bitimni o'zingiz qilishingiz mumkin. Shunda siz notarial xizmatlar uchun pul to'lamaysiz. Ammo ko'chmas mulkdagi ulushni xayriya qilish notarius ishtirokisiz rasmiylashtirilishi mumkin emas (xayriya shartnomasi qayerda va qanchaga tuzilishi mumkinligi tasvirlangan).

Xayriya qilishda xarajatlar moddalari:

Xulosa

Ro'yxatdan o'tish xizmatlar uchun to'lovni o'z ichiga oladi davlat tashkilotlari. Mulkni ro'yxatdan o'tkazish uchun yig'im belgilangan. Bu ikki ming rubl.

Notarial idoralar uchun narxlar ishning murakkabligi va hajmiga qarab belgilanadi.

Qarindoshligi yaqin bo'lmagan shaxslar olingan daromadlar to'g'risida hisobot berishlari kerak. Chegirmalar miqdori mulk narxining o'n uch foizini tashkil qiladi.

1. 1 200 000 rubllik kvartirada 1/7 ulushim bor.

Daromad solig'ini kamaytirish uchun nima qilishim kerak, mulkni chegirma olish uchun kvartira sotilgandan keyin qaerga murojaat qilish kerak.

Umumiy mulkdagi ko'chmas mulkni sotishda mulkni chegirish qanday sodir bo'ladi - har bir egasi 1 000 000 rubl uchun. mulkni chegirib tashlash yoki 1 000 000 rubl. mulkni chegirib tashlash baham ko'ring?

1.1. Salom Maykl!

Bepul konsultatsiya doirasida men quyidagi tavsiyalarni berishim mumkin.

1. Agar kvartira bitta shartnoma bo'yicha sotilsa, 1 million rubl miqdorida belgilangan chegirma barcha sotuvchilar o'rtasida taqsimlanadi, ya'ni jami sotuvchilar 200 000 rubldan soliq to'lashlari kerak (agar siz o'z ulushingizni olsangiz - 28 572 rubldan. )

2. Agar kvartira minimal muddat tugagunga qadar sotilgan bo'lsa, soliq to'lanishi kerak (3 yoki 5 yil - aniqlanishi kerak bo'lgan bir qator nuanslarga bog'liq). Agar ushbu muddat tugaganidan keyin kvartira sotilsa, soliqni to'lash shart emas.

3. Chegirma soliq deklaratsiyasini topshirishda qo'llaniladi (unda maxsus bo'lim to'ldiriladi)

2. Voyaga yetmagan o‘g‘il, ulushga soliq keladi xususiylashtirilgan kvartira bir necha yil davomida. Pensiya oluvchilarning ota-onalari (qonuniy vakillari) soliq to'lashdan ozod qilinadi. To'lamagan taqdirda jinoiy ish qo'zg'atamiz, deb qo'rqitadi.Bu holatda qanday bo'lish kerak, nima qilish kerak? Da'vo muddati qanday?

2.1. Va agar sir bo'lmasa, kim jinoiy ish bilan tahdid qiladi?

Bunda hech qanday jinoyat yo'q. Ammo fuqarolik da'vosining bir qismi sifatida qarzni undirish mumkin.

3. Xususiylashtirilgan kvartirada mening ulushim 17 kV metr bo'lsa, men mol-mulk solig'ini to'lashim kerakmi? Va xususiylashtirilgan kvartirasida er, agar voyaga etmagan bolalarimiz u bilan yashasa, mol-mulk solig'ini kamroq to'lashi kerakmi?

3.1. Salom, siz egasisiz, shuning uchun siz soliq to'laysiz. Bolalar bilan yashash soliq imtiyoziga ega emas.

Hammaga omad va eng yaxshisi.

4. Voyaga etmagan 13 yoshli bola kvartiraning 1/2 ulushi uchun uy-joy solig'ini to'lashi kerakmi yoki bolalar bunday soliqni to'lashdan ozod qilinadimi?

Javobingiz uchun oldindan rahmat.

4.1. San'atga muvofiq. 400, Rossiya Federatsiyasi Soliq kodeksining 2-qismi, soliq to'lovchilar tan olinadi shaxslar, 401-moddaga muvofiq soliq solish ob'ekti sifatida tan olingan mol-mulkka egalik huquqiga ega bo'lgan.

Voyaga etmaganlar San'atga muvofiq soliq imtiyozlariga ega bo'lganlar qatoriga kiritilmagan. 407 Rossiya Federatsiyasining Soliq kodeksi

1. Ushbu moddaning qoidalarini hisobga olgan holda quyidagi toifadagi soliq to‘lovchilar soliq imtiyozlaridan foydalanish huquqiga ega:

1) Sovet Ittifoqi Qahramonlari va Rossiya Federatsiyasi Qahramonlari, shuningdek uch darajali "Shon-sharaf" ordeni bilan taqdirlangan shaxslar;

2) I va II guruh nogironlari;

ConsultantPlus: eslatma.

Pp. 3-bet, 1-modda. 407-son (08.03.2018 yildagi 334-FZ-sonli Federal qonuni bilan tahrirlangan) 01.01.2015 yildan boshlab jismoniy shaxslarning mol-mulk solig'ini hisoblash bilan bog'liq huquqiy munosabatlarga nisbatan qo'llaniladi.

3) bolalikdan nogironlar, nogiron bolalar;

(2018 yil 3 avgustdagi 334-FZ-sonli Federal qonuni tahririda)

4) fuqarolar urushi, Ulug 'Vatan urushi, SSSRni himoya qilish bo'yicha boshqa jangovar harakatlar qatnashchilari, dalada armiya tarkibiga kirgan harbiy qismlar, shtablar va muassasalarda xizmat qilgan harbiy xizmatchilar, shuningdek sobiq partizanlar, shuningdek. urush faxriylari sifatida;

5) Sovet Armiyasi, Harbiy-dengiz floti, ichki ishlar va davlat xavfsizligi organlarining Ulug 'Vatan urushi davrida armiya tarkibiga kirgan harbiy qismlar, shtablar va muassasalarda to'liq shtat lavozimlarida ishlagan fuqarolari yoki shu davrda bo'lgan shaxslar. mudofaadagi ishtiroki ushbu shaxslar tomonidan sohadagi armiya bo'linmalarining harbiy xizmatchilari uchun belgilangan imtiyozli shartlarda pensiya tayinlash uchun ish stajiga hisoblangan shaharlarda;

6) Rossiya Federatsiyasining 1991 yil 15 maydagi 1244-1-sonli "Chernobil halokati natijasida radiatsiya ta'siriga uchragan fuqarolarni ijtimoiy himoya qilish to'g'risida" gi Qonuniga muvofiq ijtimoiy yordam olish huquqiga ega bo'lgan shaxslar. federal qonun 1998 yil 26 noyabrdagi 175-FZ-sonli "1957 yilda sodir bo'lgan avariya natijasida radiatsiya ta'siriga uchragan Rossiya Federatsiyasi fuqarolarini ijtimoiy himoya qilish to'g'risida" ishlab chiqarish birlashmasi"Mayak" va radioaktiv chiqindilarni Techa daryosiga oqizish" va 2002 yil 10 yanvardagi N 2-FZ "Semipalatinsk poligonidagi yadroviy sinovlar natijasida radiatsiya ta'siriga uchragan fuqarolarga ijtimoiy kafolatlar to'g'risida" Federal qonuni;

7) harbiy xizmatning umumiy muddati 20 yil va undan ortiq bo'lgan harbiy xizmatchilar, shuningdek, sog'lig'iga ko'ra yoki tashkiliy-shtat tadbirlari bilan bog'liq holda harbiy xizmatdan bo'shatilgan fuqarolar;

8) yadro va termoyadro qurollarini sinovdan o'tkazish, qurollar va harbiy ob'ektlardagi yadroviy ob'ektlardagi avariyalarni bartaraf etishda bevosita maxsus xavf bo'linmalarida ishtirok etgan shaxslar;

9) "Harbiy xizmatchilarning maqomi to'g'risida" gi 1998 yil 27 maydagi 76-FZ-sonli Federal qonuniga muvofiq, boquvchisini yo'qotgan harbiy xizmatchilarning oila a'zolari;

(2015 yil 29 dekabrdagi 396-FZ-sonli Federal qonuni tahririda)

10) pensiya to'g'risidagi qonun hujjatlarida belgilangan tartibda tayinlangan pensiya oluvchi nafaqaxo'rlar, shuningdek, Rossiya Federatsiyasi qonunchiligiga muvofiq to'lanadigan 60 va 55 yoshga to'lgan shaxslar (mos ravishda erkaklar va ayollar). oylik umrbod nafaqa;

10.1) 2018 yil 31 dekabrdagi Rossiya Federatsiyasi qonunchiligiga muvofiq pensiya tayinlash uchun zarur bo'lgan shartlarga javob beradigan shaxslar;

(10.1-band 2018 yil 30 oktyabrdagi 378-FZ-sonli Federal qonuni bilan kiritilgan)

11) harbiy xizmatdan bo'shatilgan yoki harbiy tayyorgarlikka chaqirilgan, Afg'onistonda va harbiy harakatlar olib borilgan boshqa mamlakatlarda xalqaro burchni bajarayotgan fuqarolar;

12) har qanday turdagi yadroviy qurilmalar, shu jumladan yadro quroli va kosmik texnologiyalar bilan bog'liq sinovlar, mashqlar va boshqa ishlar natijasida nurlanish kasalligini olgan yoki azoblagan yoki nogiron bo'lib qolgan shaxslar;

13) xizmat burchini bajarish chog‘ida halok bo‘lgan harbiy xizmatchilar va davlat xizmatchilarining ota-onalari va turmush o‘rtoqlari;

14) kasbiy ijodiy faoliyat bilan shug'ullanuvchi shaxslar - ular tomonidan faqat ijodiy ustaxonalar, atelyelar, studiyalar sifatida foydalaniladigan maxsus jihozlangan binolar, inshootlar, shuningdek turar-joy binolari, kvartiralar, nodavlat muzeylar, galereyalar tashkil etish uchun foydalaniladigan xonalarga nisbatan. jamoat , kutubxonalar - ulardan foydalanish muddati uchun;

(2017-yil 30-sentabrdagi 286-FZ-sonli Federal qonuni tahririda)

15) jismoniy shaxslar - har birining maydoni 50 dan oshmaydigan iqtisodiy binolar yoki inshootlarga nisbatan. kvadrat metr va shaxsiy sho''ba xo'jaligi yuritish uchun berilgan er uchastkalarida joylashgan; dacha iqtisodiyoti, bog'dorchilik, bog'dorchilik yoki yakka tartibdagi uy-joy qurilishi.

5. Jismoniy shaxs mol-mulk solig'ini to'lashi kerakmi? shaxslar. (xususiylashtirilgan kvartirada ulush), voyaga etmagan (15 yosh), ishsiz talaba?

5.1. Irina Andreevna, uchun kichik soliqlar uning ota-onasi (qonuniy vakillari) to'laydi.

5.2. Hayrli kech! Voyaga etmagan mulkdor uchun soliq to'lash majburiyati uning qonuniy vakillari, ota-onalari zimmasiga tushadi.

6. Ota-onalar voyaga etmaganlar uchun mulk solig'ini to'lamadilar (u kvartirada ulush egasi).

Ko'pchilik yoshdan boshlab, IFTSdan soliq to'lash to'g'risida hech qanday bildirishnomalar bo'lmagan. Qanday bo'lish kerak?

6.1. Mulk solig'i bo'yicha qarzning muddati va miqdorini hisoblash uchun IFTS bilan bog'laning.

6.2. Soliq organining o'zi mol-mulk solig'i to'langanligi to'g'risida xabarnoma yuborishi shart, agar bunday bo'lmasa, soliq to'lovchining shaxsiy kabineti orqali ham murojaat qilishingiz mumkin. Rossiya Federatsiyasining Soliq kodeksi 69-modda

7. Sovg'a solig'i bo'yicha. Menda bor SOBIQ eri mulk teng ulushlarda kvartiraga ega - har biri uchun 1/2 ulush. Endi u o'z ulushini menga SOVG'A qilib bermoqchi. Savol: Bu holatda men sovg'a solig'ini to'laymanmi?

7.1. Ha, shunday qilasiz, Natalya.

"Rossiya Federatsiyasining Soliq kodeksi (ikkinchi qism)"

Sovg'a sifatida olingan daromad, agar donor va sovg'a oluvchi Rossiya Federatsiyasining Oila kodeksiga muvofiq oila a'zolari va (yoki) yaqin qarindoshlari bo'lsa (er-xotinlar ...) soliq solishdan ozod qilinadi;

8. Kvartiraning ulushini sotish bo'yicha soliqni aniqlashga yordam bering. Uchta mulkdor: 1/3 qismi shaxta (1/4 qismi 2009-yildan, qolganlari 2017-yildan meros bo‘yicha), 1/4 opa-singillar (2011-yildan 1/12, qolganlari 2017-yildan meros bo‘yicha), 2009-yildan 1/4 qismi o‘g‘lim (2007 yilda tug'ilgan). DKP ning umumiy qiymati 4 100 000 rublni tashkil qiladi.

8.1. Savdo solig'i bo'lmaydi, hamma allaqachon egalik qilish muddatidan o'tgan.

Egalik muddati birinchi ulush olingan kundan boshlab hisoblanadi.

9. Xona 9,3 metr 3 da xonali kvartira xotini va qizi uchun teng ulushlarda xususiylashtirilgan ushbu xonaga soliqni qanday to'lash kerak?

9.1. Har bir egasi o'z chekini oladi.

9.2. Har bir egasi o'z kvitansiyasini olishi kerak, lekin u egalik qilish uchun hujjatda yozilgan xona bo'lsa, soliq bo'lmaydi, chunki. xonalarda 10 kv.m. (Rossiya Federatsiyasi Soliq kodeksining "Jismoniy shaxslarning mol-mulkiga solinadigan soliq" 32-bobining 403-moddasi 4-bandi)

10. Iyun oyida er kvartiraning 1/2 ulushidan soliqni qaytarish uchun 3-NDFL soliq deklaratsiyasini topshirdi. Xotini kvartira egasi. Iyul oyida uning eri vafot etdi. Oktyabr oyida soliqni qaytarishni rad etish to'g'risida qaror qabul qilindi, chunki soliq idorasi uning vafot etganligi sababli tushuntirdi. Merosxo'rlar bu miqdorni talab qilishga haqlimi, chunki u tirikligida deklaratsiya bergan. Agar shunday bo'lsa, keyingi qadamlar qanday bo'lishi kerak.

10.1. Afsuski, yo'q. Davlat g'aznasidan bunday to'lovlarni davlat "nafaqalar, ajratmalar va davlatdan olinadigan boshqa nafaqalarni faqat bunday to'lovlarni talab qilgan shaxs olishi mumkin" deb ta'kidlab, budda bostiradi.

11. Biz kvartiradagi ulush uchun xayriya shartnomasini tuzmoqchimiz. Bunday bitim bo'yicha 13% soliq to'lanadi, yaqin qarindoshlar bundan mustasno. Merosning bir qismini kvartira shaklida olgan va menga o'z ulushini bergan noqonuniy qizimmi?

11.1. Albatta, yaqin munosabatlar qon bilan o'rnatiladi, sizning qizingiz noqonuniymi yoki yo'qmi, u har qanday sharoitda qizi, shuning uchun u shubhasiz sizga soliqsiz ulush berishi mumkin, faqat bu notarial tasdiqlanishi kerak.

11.2. Agar u sizning qizingiz bo'lsa va bu rasman tasdiqlangan bo'lsa, unda siz bir-biringizga yaqin qarindoshsiz va soliqdan ozod qilingansiz.

11.3. Noqonuniy qiz yaqin qarindosh emas, agar bu hech qanday joyda hujjatlashtirilmagan bo'lsa, ya'ni siz uning otasi ekanligingiz haqida hech qanday hujjatli dalil yo'q. (otalikni tan olish, sud qarori bilan otalikni belgilash)

12. Er va bola kvartirada 1/2 ulushga ega! Bola uchun soliq allaqachon kelgan, lekin er uchun hali emas! Bugun erim soliq idorasiga bordi va olmoqchi bo'ldi soliq xabarnomasi uning qo'lida, unga 2016 yildan beri reestrda ro'yxatga olingan mulkingiz yo'qligini aytishdi! Biroq, kvartirada hech qanday operatsiya o'tkazilmagan! Ayting-chi, qanday qilib...

12.1. Kvartira uchun USRN dan ko'chirma olish uchun Rosreestr bilan bog'laning, ko'chirma sizning mulkingiz egasi kimligini ko'rsatadi. Yoki Rosreestr veb-saytida huquqning oxirgi ro'yxatdan o'tgan sanasi va ro'yxatga olish raqamini onlayn ko'rishingiz mumkin.

13. 2018 yil aprel oyida u kvartiraning ulushini meros qilib oldi. Qaysi yildan boshlab ushbu mulkka soliq to'lashni boshlayman?

13.1. Siz mulk solig'ini ulushga egalik huquqini ro'yxatdan o'tkazishdan boshlab, ya'ni 2018 yildan boshlab to'lashni boshlaysiz. 2019 yilda to'lov kvitansiyasi olasiz :)

13.2. Vasiyat qiluvchining vafotidan beri siz egasi bo'ldingiz, ro'yxatdan o'tish bu erda rol o'ynamaydi.

Shu paytdan boshlab mol-mulk solig'ini to'lang.

14. Biz bolalar bilan birgalikda kvartiraga egamiz, teng ulushlar, soliqdan voyaga etmagan bolalarga soliq tushdi. Biz katta oilamiz. Ular bolalardan soliq olish huquqiga egami? Oldindan rahmat!

14.1. Soliq to'lovchilar uchun mulk solig'i yoshidan qat'iy nazar mulk huquqiga ega bo'lgan fuqarolardir. Voyaga etmaganlar uchun soliq to'lash majburiyatini ularning ota-onalari qonuniy vakil sifatida bajaradilar. A'zolar uchun soliq imtiyozlari katta oilalar Federal darajada mol-mulk solig'i uchun hech qanday shart yo'q. Ammo bunday imtiyozlar Rossiya Federatsiyasi sub'ektida bo'lishi mumkin. Shuningdek, barcha fuqarolar uchun soliq imtiyozlari mavjud. Soliq kvartiraning kadastr qiymatidan hisoblanadi. Shu bilan birga, agar kvartiraning bir qismi egalik qilsa, 10 kvadrat metrning narxi soliqqa tortilmaydi. Masalan, agar mulk huquqidagi ulush 30 kv. metr, keyin soliq 20 kv.m narxidan kelib chiqqan holda to'lanishi kerak.

15. Nima uchun teng ulushlarda 1/2 xotini bilan kvartiraga egalik qilish huquqiga ega bo'lgan holda, biz Rossiyaning Kemerovo viloyati Federal soliq xizmatidan boshqa miqdorda soliq olamiz.

15.1. Nima uchun boshqa miqdor uchun - bu haqda soliq idorasida bilib olishingiz kerak.

16. Voyaga etmagan mulkdordan kvartiradagi ulush uchun soliq undirish qonuniymi yoki yo'qligini tushuntiring. Pensionerlar mol-mulk solig'idan ozod qilingan. Javobingiz uchun oldindan rahmat.

16.1. Ha, nafaqaxo'rlar, Rossiya Federatsiyasi Soliq kodeksining 407-moddasiga binoan, mol-mulk solig'ini to'lashdan ozod qilinadi.Lekin voyaga etmagan egasi nafaqaxo'r emas, bu erda qonun to'lashdan ozod qilmaydi.Voyaga yetmaganlar uchun uning ota-onasi to'lashi shart. o'z farzandining qonuniy vakillari sifatida mulk solig'i, RF ICning 64-moddasi.

16.2. U uchun mulk solig'i uning qonuniy vakillari tomonidan to'lanishi kerak, u Rossiya Federatsiyasi Soliq kodeksining 407-moddasiga muvofiq imtiyozlarga ega emas. Lekin ular ulushning o'zidan undira olmaydi. Rossiya Federatsiyasi Fuqarolik protsessual kodeksining 446-moddasiga muvofiq

Qarzdor-fuqaroning mulk huquqida bo'lgan quyidagi mol-mulkidan ijro hujjatlari bo'yicha undirib olinishi mumkin emas:

Turar-joy binolari (ularning qismlari), agar qarzdor fuqaro va uning oila a'zolariga tegishli bo'lgan binolarda birga yashovchi, doimiy yashash uchun yaroqli yagona uy bo'lsa, ushbu bandda ko'rsatilgan mol-mulk bundan mustasno. ipoteka predmeti va undan ipoteka to'g'risidagi qonun hujjatlariga muvofiq undirib olinishi mumkin

17. Akam meros qilib olgan kvartiradan menga ulush bersa, soliqqa tortamizmi? U 4 kun oldin rasman merosxo'r bo'ldi.

17.1. Agar u birodar bo'lsa, unda yo'q. Notanish kishilarga xayr-ehson qilishda 13 foiz soliq to‘lanadi, yaqin qarindoshlarga berilsa, soliq to‘lanmaydi.

17.2. Salom!

Yo'q, chunki ko'chmas mulk ob'ektiga egalik huquqi soliq to'lovchi tomonidan hadya shartnomasi bo'yicha ushbu soliq to'lovchining yaqin qarindoshi bo'lgan jismoniy shaxsdan olingan bo'lsa.

18. Men nafaqaxo'rman, meros guvohnomasiga ko'ra kvartirada mening ulushim bor, mulk solig'i mendan olinadimi?

18.1. Ha, albatta, agar ulush meros sifatida ro'yxatga olingan bo'lsa, unda, albatta, uni to'lash kerak. Har qanday mulk soliqqa tortiladi. Agar bunday mulk IFTS ma'lumotlar bazasida aks ettirilmagan bo'lsa, unda huquq mavjudligi to'g'risida ularni xabardor qilish yaxshiroqdir.

18.2. Agar bu mulkdagi yagona uy-joy bo'lsa, lekin nafaqaxo'rlar mulk solig'idan ozod qilinadi. Agar yagona bo'lmasa, unda soliq organi soliq yuqori bo'lgan turar-joy mulklari uchun soliq undirmaydi. Rossiya Federatsiyasi Soliq kodeksining 407-moddasi.

18.3. Salom Svetlana! Rossiya Federatsiyasining Soliq kodeksiga muvofiq, siz nafaqaxo'r sifatida, agar bu mulkdagi yagona kvartira bo'lsa, mulk solig'ini to'lashdan ozod qilingansiz.

19. Ko'chmas mulk solig'i haqida men 65,6 kv.m kvartirada 1/5 ulushga egaman. m jami, men 197 rubl soliq oldim. 2017 yil uchun. Mulkda ko'chmas mulk yo'q, men bu soliqni to'lashga majburman, chunki 20 kv.m. Soliq olinmaydimi?

19.1. Yuliya Anatolyevna, xayrli kun!

Rossiya Federatsiyasi Soliq kodeksining 403-moddasi 1-qismining 3-bandiga binoan soliq bazasi kvartiraga, turar-joy binosining bir qismiga nisbatan, uning kadastr qiymati sifatida belgilanadi, bu kvartiraning umumiy maydonining 20 kvadrat metri, turar-joy binosining bir qismining kadastr qiymatiga kamayadi.

Ya'ni 20 kv.m. kvartiraning umumiy maydonidan chegirib tashlanadi, keyin soliq hisoblab chiqiladi, u egalari o'rtasida ularning ulushlariga muvofiq taqsimlanadi.

20. 68 yoshli nafaqaga chiqqan ayol kvartira solig'ini to'lashi kerakmi? uning ulushida 1/2 (butun kvartiraning kadastr qiymati 2,4 million rubl).

20.1. Salom! Yo'q, nafaqaxo'rlar mol-mulk solig'ini to'lashdan ozod qilinadi, lekin faqat ma'lum bir turdagi ob'ekt uchun. Masalan, 1 xonadon va 1 garaj uchun va hokazo.

20.2. Hayrli kun.

Qariyalar nafaqa oluvchilar orasida, shuning uchun 2018 yilda jismoniy shaxslarning mol-mulki solig'i nafaqaxo'rlarga to'lanmasligi mumkin, ammo barcha ob'ektlar uchun emas. 2018 yilda nafaqaxo'rlardan mol-mulk solig'i olinmaydi, agar mulk:

benefitsiarning mulki hisoblanadi;

daromad olish uchun foydalanilmaydi (tadbirkorlik faoliyati uchun);

mulkning kadastr qiymati 300 000 000 rubldan oshmaydi.

21. Kvartirada mening 1/3 ulushim bor. Mulk solig'ini qanday va qayerda to'lashim kerak? Va suv, elektr va boshqalar uchun qayerda to'layman (agar men ro'yxatdan o'tmagan bo'lsam va u erda yashamasam)?

21.1. Salom. Ha, hamma to'laydigan joyda. Soliqlarga solinadigan soliqlar Tegishli tashkilotlarga uy-joy kommunal xizmatlari uchun to'lov. Sizning yashash joyingiz bo'lmaganligingiz muhim emas. Siz faqat ma'lum xizmatlarni qayta hisoblash huquqiga egasiz.

San'atning 11-bandiga binoan. 155 ZhK RF11. Uy-joy mulkdorlari, ijarachilar va boshqa shaxslar tomonidan binolardan foydalanmaslik turar-joy binolari va kommunal xizmatlar uchun to'lovni to'lamaslik uchun sabab bo'lmaydi. Fuqarolar vaqtincha yo'q bo'lgan taqdirda, ayrim turlari uchun to'lov kommunal xizmatlar, iste'mol me'yorlari asosida hisoblangan, Rossiya Federatsiyasi hukumati tomonidan tasdiqlangan tartibda va hollarda fuqarolarning vaqtincha yo'qligi davri uchun to'lovlarni qayta hisoblashni hisobga olgan holda amalga oshiriladi.

21.2. Uy-joy va kommunal xizmatlar uchun to'lov uchun shaxsiy hisobni uyning boshqaruvchi tashkilotida bilib olishingiz mumkin. Ammo siz kvartirada kommunal xizmatlardan foydalanmasligingiz uchun texnik xizmat ko'rsatish va ta'mirlash uchun, shuningdek, umumiy uy ehtiyojlari uchun faqat sizning ulushingiz miqdoriga mutanosib ravishda to'lang.

Va soliq haqida siz soliq organiga murojaat qilishingiz kerak.

21.3. Mol-mulk solig'i har doim byudjetga to'lanadi. Soliq inspektsiyasi har yili mulkdorlarga soliqni hisoblab chiqadi va yashash joyiga soliq to'langanligi to'g'risida xabarnoma yuboradi. Soliqni to'lash tafsilotlari xabarnomada ko'rsatilgan.

Agar kvartira IPU com bilan jihozlangan bo'lsa. xizmatlar, to'lov rezidentlar tomonidan amalga oshiriladi (ro'yxatga olingan). Agar IPI o'rnatilmagan bo'lsa, u holda to'lov rezidentlar (ro'yxatga olingan) soni uchun iste'mol standartiga muvofiq olinadi. Ta'mirlash to'lovida (kvartiraning umumiy maydonining kvadrat metri uchun tarif bo'yicha olinadi) Sizning ulushingiz 1/3; o'z ulushingizni 2/3 ulush egalariga bering yoki ulushni uy-joy va xonani to'lash xarajatlariga bo'ling. xizmatlar va faqat hisoblaringizni to'lang.

22. Kvartirada mening 1/4 ulushim bor. Men u erda ro'yxatdan o'tmaganman va yashamayman. Mol-mulk solig'i qanday to'lanadi? Men har qanday kommunal to'lovlarni to'lashim kerakmi?

22.1. Ushbu kvartiraning kadastr qiymatidan hisoblangan soliq summasining 1/4 qismi miqdorida to'lanadi. Shuningdek, siz to'lovlarni o'z zimmangizga olishingiz kerak (RF LC ning 153-moddasi)

22.2. Mol-mulk solig'i barcha binolar va inshootlar uchun, qaerda joylashganidan qat'i nazar, to'lanadi. Buning asosida soliq hisoblab chiqiladi joriy kurs va uy-joyga egalik ulushlari. Sifatida ta'mirlash va texnik xizmat ko'rsatish uchun kommunal to'lovlarni to'lashingiz kerak bo'ladi Boshqaruv kompaniyasi ta'mirlash ishlarini bajaradi muhandislik tizimlari va umumiy mulk.

23. Hujjatni qayerdan olsam bo'ladi, unga ko'ra men o'zimning kvartiramdagi ulushim uchun soliqni shaxsan to'layman (har kvadrat metrga atigi uchta dolevant). Rahmat.

23.1. Ushbu turdagi har qanday hujjatni ro'yxatga olish joyidagi Federal Soliq xizmati inspektsiyasidan olish mumkin.

Hujjatlar bilan Federal Soliq xizmati bilan bog'laning, u erda hamma narsa sizga tushuntiriladi.

24. Bola uchun kvartirada ulushni sotishda soliq to'lashingiz kerak. Erim bilan ajrashganmiz. To'lov bo'yicha soliqni sobiq erim bilan qanday bo'lishish mumkin?

24.2. Salom Anjelika.

Bolaga tegishli bo'lgan kvartirani uch yildan kamroq muddatga (agar 01.01.2016 yilgacha sotib olingan bo'lsa) yoki minimal muddatdan kamroq muddatga (agar 01.01.2016 dan keyin sotib olingan bo'lsa) sotish soliq deklaratsiyasini taqdim etish majburiyatini keltirib chiqaradi. shaxsiy daromad solig'ini to'lash. Kvartirani sotishdan tushgan daromadni deklaratsiyalashda siz mol-mulk solig'i bo'yicha chegirma talab qilish huquqiga egasiz (Soliq kodeksining 220-moddasi 1-bandi 1-bandi 2-bandi, 228-moddasi 1-bandi 2-bandi, 229-moddasi 1-bandi). Rossiya Federatsiyasi; 2014 yil 29 noyabrdagi 382-FZ-son Qonunining 4-moddasi 3-bandi).

Soliq solinadigan mol-mulkka ega bo'lgan voyaga etmagan bolalarning qonuniy vakillari bo'lgan ota-onalar ushbu mol-mulkni boshqarish vakolatlarini, shu jumladan soliqlarni to'lash majburiyatini ham amalga oshiradilar. (Rossiya Moliya vazirligining 2006 yil 13 noyabrdagi N 03-06-02-05 / 13-sonli xati).

Ota-onalar bor teng huquqlar va o'z farzandlari oldida teng javobgarlikka ega (ota-ona huquqlari). (RF IC 61-modda).

Shunday qilib, sobiq turmush o'rtog'ingiz siz bilan teng ravishda soliq to'lash xarajatlarini o'z zimmasiga olishga majburdir, agar u buni ixtiyoriy ravishda rad etsa, sudga murojaat qiling.

Agar sizga to'liq malakali maslahat va haqiqiy kerak bo'lsa yuridik yordam, yuzaki javob emas, iltimos, elektron pochta orqali bog'laning yoki qo'ng'iroq qiling - men yordam berishdan xursand bo'laman.

25. Kvartirani sotishdan olinadigan soliq qanday hisoblab chiqiladi? Kvartira ulushlarda (men va qizim), men kvartirani onamning vafotidan keyin 2016 yil mart oyida oldim, qizim allaqachon uning ulushiga ega edi. Agar iloji bo'lsa, masalan, kvartiraning narxi 2,600 million rublni tashkil qiladi. Oldindan rahmat.

25.1. Misol ishlamaydi, chunki. Aktsiyaning hajmi aniqlanmagan.

Qizingiz bilan kvartirani sotishdan tushgan daromadni mulkdagi ulushlar hajmiga qarab taqsimlang. Meros mulkiga egalik qilish muddati meros ochilgan kundan (vasiyat qoldiruvchi vafot etgan kundan) e'tiboran boshlanadi. Meros ochilganidan keyin uch yil oldin ulush sotilgan taqdirda, siz shaxsiy daromad solig'ini 13% stavkada to'lashingiz kerak. Shu bilan birga, siz ko'chmas mulkdagi ulushni sotishdan olingan daromadni mulkni chegirib tashlash orqali kamaytirishingiz mumkin - ulush 1 million rubl. (egalik huquqidagi ulushga to'g'ri keladi), ya'ni. ulushning 1/2 qismini sotishda chegirma 500 ming rublni tashkil etadi, qolgan daromaddan - soliq. Meros ochilgan kundan boshlab uch yil o'tgandan keyin sotishda siz ulushni sotishdan olingan daromad bo'yicha shaxsiy daromad solig'ini to'lashdan ozod bo'lasiz.

Rossiya Federatsiyasi Soliq kodeksining 217, 217.1, 220-moddalari.

26. Iltimos, menga xabar bering, 14 yoshga to'lgan bola kvartiradagi mulk ulushi bo'yicha soliq to'lashi shartmi, endi uning mulki yo'qmi?

26.1. Uning ota-onasi majburiydir. RF ICning 64-moddasiga muvofiq 1. Bolalarning huquq va manfaatlarini himoya qilish ota-onalariga yuklatiladi. Rossiya Federatsiyasi Soliq kodeksining 400-moddasiga muvofiq, ushbu Kodeksning 401-moddasiga muvofiq soliq solish ob'ekti deb e'tirof etilgan mol-mulkka egalik huquqiga ega bo'lgan jismoniy shaxslar jismoniy shaxslarning mol-mulkiga solinadigan soliq to'lovchilari sifatida tan olinadi.

27. Nima uchun mol-mulk solig'ini olganimni tushuntiring. Kvartirada mening ulushim 20 kv.m dan kam.

27.1. San'atning 3-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 403-moddasida kvartira uchun soliq solinadigan baza uning kadastr qiymati sifatida belgilanadi, uning kadastr qiymati 20 kv. m bu kvartiraning umumiy maydoni.

Rossiya Federatsiyasi Soliq kodeksining 403-moddasi 8-bandiga binoan, agar ushbu moddada nazarda tutilgan soliq imtiyozlari qo'llanilganda, soliq solinadigan baza olinadi. salbiy ma'no, soliqni hisoblash uchun bunday soliq bazasi nolga teng deb hisoblanadi, ya'ni. soliq hisoblanmaydi.

Ushbu savol bilan IFTS bilan bog'laning, chunki sizning holatingizda soliq to'lash shart emas.

27.2. Har bir mulkdor mulk solig'ini to'lashi kerak. Bunday holda, agar mulk huquqi siz uchun ro'yxatdan o'tgan bo'lsa, unda soliq ushbu mulkdagi ulush hajmidan kelib chiqqan holda to'lanadi. Ariza uchun sabab bo'lmagan taqdirda soliq imtiyozlari, soliq to'lanadi.

28. Pensioner uy-joy solig'ini to'lashi kerak, uning ulushi kvartirada 1/2, kvartira xususiylashtiriladi.

28.1. Salom! Nafaqaxo'rlar, boshqalar kabi, soliq to'lashlari kerak. Bunday holda, u nafaqa olishi mumkin. Foyda deklarativ xarakterga ega, ya'ni soliq idorasiga ariza topshirishingiz va pensiya hujjatining nusxasini ilova qilishingiz kerak.

29. O'tgan yili ular kvartirani xususiylashtirishgan. To'rt qism: men va uchta bola. Mulk solig'i tushmaydi. To'lamaganim uchun jarimaga tortiladimi?

29.1. Soliq organiga yoki soliq to'lovchining shaxsiy hisobiga murojaat qiling. Rossiya Federatsiyasi Soliq kodeksining 23-moddasi. Hech qanday jarima bo'lmaydi, chunki bildirishnomalarning kelmaganligi sizning aybingiz emas.

29.2. Hurmatli Mixail, xususiylashtirilgan kvartirani soliqqa tortish masalasini hal qilish uchun soliq organlariga murojaat qilishingiz kerak.

29.3. Sizga xayrli kun. Muammoni hal qilish uchun soliq organiga murojaat qilishingiz kerak. Muammoni hal qilishda sizga omad tilayman.

30. Agar xususiylashtirilgan kvartiradagi ulush egasi mol-mulk solig'ini to'lamasa, uni o'z ulushidan mahrum qilish mumkinmi?

30.1. Xayrli kun, aziz mehmon

Albatta, bunday asosda uni o'z ulushidan mahrum qilib bo'lmaydi.

30.2. Agar bu uning yagona yashash joyi bo'lsa, Rossiya Federatsiyasi Fuqarolik protsessual kodeksining 446-moddasiga binoan bu mumkin emas.

30.3. Sizga xayrli kun. Bunday vaziyatda afsuslanishni ulushdan mahrum qilib bo'lmaydi. Umuman olganda, agar u yolg'iz bo'lsa va u erda bir kishi yashasa, hech qanday tarzda ulushdan mahrum qilish mumkin emas. Muammoni hal qilishda sizga omad tilayman.

30.4. Hayrli kun!

Yo'q, bu holatda mahrum qilish mumkin emas, faqat ichida sud tartibi undan undirib olish mumkin va agar bu uning yagona uyi bo'lsa, San'atga binoan hatto sud ijrochilari ham qila olmaydi. 446 Rossiya Federatsiyasi Fuqarolik protsessual kodeksi.

Muammoingizni hal qilishda omad tilaymiz.

31. Kvartiradagi ulush va meros bo'yicha mulkka olingan uydagi ulush uchun soliq to'lash kerakmi?

31.1. Xayrli kun, aziz mehmon!

Albatta, barcha mulklar soliqqa tortiladi.

Muammoingizni hal qilishda omad tilaymiz.

31.2. Agar siz uyning yoki uyning, kvartiraning ulushi bo'lsangiz, unda siz mol-mulk solig'ini to'lashingiz kerak. soliq kodeksiga muvofiq.

31.3. Hurmatli sayt mehmoni!

Sizning vaziyatingizda, agar mulk 3 yildan ortiq vaqt davomida egalik qilgan bo'lsa, unda siz to'lashingiz shart emas

Rossiya Federal Soliq xizmati 22.06.2015 N BS-4-11 / [elektron pochta himoyalangan]"Jismoniy shaxslardan olinadigan daromad solig'i bo'yicha soliq solinadigan bazani aniqlash tartibi to'g'risida" (Rossiya Moliya vazirligi 2015 yil 25 maydagi N 03-04-07 / 29913 bilan birgalikda)

32. Men 2017 yil mart oyida kvartiraning 1/2 ulushi uchun meros oldim. Men 2016 yil 3/12 oylik muddat uchun 1113 rubl miqdorida soliq oldim. (umumiy yashash maydoni 57 kv.m). Soliq miqdori qancha?

32.1. Xayrli kun!

Mulk solig'i kadastr qiymatidan olinadi. Siz sudda e'tiroz bildirishingiz mumkin

Omad sizga! Har doim yordam berishdan xursand

32.2. Merosga egalik huquqi meros ochilgan kundan boshlab paydo bo'ladi, ya'ni. vasiyat qiluvchi vafot etgan kundan boshlab. Aynan shu paytdan boshlab soliqlar hisoblab chiqiladi.

33. 6 yoshli nabirasi 34,1 maydoni bo'lgan kvartiraning 1/4 qismi uchun soliq oldi. Qanaqasiga. m, bo'lishi mumkinmi?

33.1. Agar nabira kvartiraning egasi yoki kvartiraning ulushi bo'lsa, unda hamma narsa qonuniydir. Uning uchun soliqni ota-onalar yoki qonuniy vakillar, ya'ni vasiylar to'lashlari kerak.

33.2. Salom!

Jismoniy shaxslarning mol-mulkiga solinadigan soliq yoshi va daromadidan qat'i nazar, barcha ko'chmas mulk egalaridan olinadi. Qonunda bolalarni mol-mulk solig'ini to'lashdan ozod qilish ko'zda tutilmagan.

San'atning 2-bandi. Soliq kodeksining 27-moddasida soliq to'lovchi - jismoniy shaxsning qonuniy vakillari Rossiya Federatsiyasi fuqarolik qonunchiligiga muvofiq uning vakillari sifatida ish yurituvchi shaxslar deb tan olinadi.

O'n to'rt yoshga to'lmagan voyaga etmaganlar (voyaga etmaganlar) uchun ular nomidan bitimlar faqat ularning ota-onalari, farzand asrab oluvchilar yoki vasiylar tomonidan amalga oshirilishi mumkin, ular mustaqil ravishda tuzish huquqiga ega bo'lgan bitimlar bundan mustasno (28-moddaning 1 va 2-bandlari). Fuqarolik kodeksi Rossiya Federatsiyasi) .

Ota-onalar (farzand asrab oluvchilar, vasiylar, homiylar) soliq solinadigan mol-mulkka ega bo'lgan voyaga etmagan bolalarning qonuniy vakillari sifatida ushbu mulkni boshqarish vakolatlarini, shu jumladan soliqlarni to'lash majburiyatini ham amalga oshiradilar.

Shunday qilib, voyaga etmagan bolalarga tegishli bo'lgan mol-mulkka nisbatan jismoniy shaxslarning mol-mulkiga solinadigan soliq uning ota-onasi, farzand asrab oluvchilari yoki vasiylari tomonidan to'lanishi kerak.

Jismoniy shaxslarning mol-mulkiga soliq solish tartibi Rossiya Federatsiyasining 09.12.1991 yildagi 2003-1-sonli "Jismoniy shaxslarning mol-mulkiga solinadigan soliqlar to'g'risida" gi qonuni (bundan buyon matnda Qonun deb yuritiladi) bilan belgilanadi.

San'atning 1-bandiga binoan. Qonunning 1-moddasiga binoan, jismoniy shaxslarning mol-mulkiga solinadigan soliq to'lovchilar yoshi, mulkiy holati va boshqa mezonlaridan qat'i nazar, jismoniy shaxslar - soliq solish ob'ekti sifatida tan olingan mol-mulk egalari deb e'tirof etiladi.

33.3. Salom.

Agar sizning nabirangiz egasi bo'lsa, unda uning mol-mulkiga soliq uning qonuniy vakillari tomonidan to'lanadi.

Omad tilayman.

34. Kvartiralar bo'yicha soliq menga va onamga keldi, u va men bitta kvartirada 1/4 ulushga egamiz, ikkinchisida esa 1/2, faqat bitta kvartiraga egalik qilish muddati farq qiladi, onam 10 dan ortiq. yil, men 3 yil, lekin onam mendan 50 rubl ko'proq soliq oldi? Nima uchun javob berishga yordam bering?

34.1. Xayrli kun! Yashash joyingizdagi IFTS bilan bog'lanishingiz va soliq miqdoriga rozi bo'lmasangiz, nima uchun bunday summa undirilganligini aniqlab olishingiz yaxshiroqdir.

34.2. Salom, soliqni hisoblashni aniqlashtirish uchun siz soliq xabarnomasini bergan soliq idorasiga bevosita murojaat qilishingiz kerak. Faqat ular hamma narsani tushuntira oladilar.

Hammaga omad va eng yaxshisi

35. Kvartiraning 4/9 ulushini sotishda, agar 2001 yildan beri 3/9 aktsiya xususiylashtirish huquqiga, mart oyidan esa yana 1/9 ulushga tegishli bo'lsa, butun sotilgan ulush uchun soliq to'lash kerakmi? 2016 yil eri vafotidan keyin o'ng qonun bilan.

35.1. Salom, mulkni sotish solig'i 1/9 ulush darajasida to'lanishi kerak, chunki Aktsiyani sotib olingan kundan boshlab 5 yil o'tmagan. Bular. 4/9 aktsiyani sotishda 1/9 ulush uchun soliq to'lash kerak.

35.2. Salom! Butun kvartiraga egalik qilish muddati xususiylashtirish shartnomasi tuzilgan paytdan boshlab, ya'ni 2001 yildan boshlab hisoblanadi. Mulk uch yildan ortiq vaqt davomida egalik qilganligi sababli, sotishdan shaxsiy daromad solig'i olinmaydi. Aktsiyaning 1/9 qismi 2016 yilda olinganligi muhim emas.

35.3. Agar aktsiyaning 1/9 qismining qiymati bir million rubldan kam bo'lsa, soliq imtiyozlarini hisobga olgan holda siz soliq to'lashdan ozod bo'lishingiz mumkin. Soliqni hisoblash uchun ilgari sotib olingan qism hisobga olinmaydi.

36. Kvartirada 1/2 ulush uchun 16 yoshli bolaga soliq tushdi. U o'qiydi, kim to'lashi kerak?

36.1. Salom,

Rossiya Federatsiyasining 09.12.1991 yildagi 2003-1-sonli "Jismoniy shaxslarning mol-mulkiga solinadigan soliqlar to'g'risida" gi Qonuniga binoan (1-moddaning 1-bandi), jismoniy shaxslarning mol-mulkiga solinadigan soliq to'lovchilari jismoniy shaxslar - mulk egalari deb e'tirof etilgan. yoshi, mulkiy holati va boshqa mezonlaridan qat'i nazar, soliq solish ob'ekti. Agar turar-joy, kvartira, xona, dacha, garaj, boshqa bino, binolar va inshoot, shuningdek huquqdagi ulushlar bo'lsa. umumiy mulk ko'rsatilgan mol-mulk bo'yicha (Qonunning 2-moddasi), u soliq to'lovchi hisoblanadi.

Rossiya Federatsiyasi Soliq kodeksining 27-moddasi 2-bandida soliq to'lovchi - jismoniy shaxsning qonuniy vakillari Rossiya Federatsiyasi fuqarolik qonunchiligiga muvofiq uning vakillari sifatida ish yurituvchi shaxslar deb tan olinadi. Voyaga etmagan bolalarning qonuniy vakillari ota-onalar (farzand asrab oluvchilar, vasiylar, homiylar) hisoblanadi. Aynan ular ushbu mulkni boshqarish vakolatlarini, shu jumladan soliqlarni to'lash majburiyatini bajaradilar.