Usn приходи минус приходи приходи. Опростена данъчна система Доходи минус Разходи: характеристики, рискове и примери за изчисления. Влиянието на застрахователните премии върху дължимия размер на опростената данъчна система

Всички операции, извършвани от организацията, трябва да бъдат отразени в счетоводните сметки. Това може да стане с помощта на окабеляване. Съгласно Федерален закон № 402-FZ от 6 декември 2011 г. индивидуалните предприемачи имат законното право да не водят счетоводни записи и да не навлизат в нюансите на изготвяне на публикации. Но на практика много предприемачи предпочитат да следват правилата счетоводство.

Опростените организации трябва да поддържат счетоводна документация. Въпреки факта, че публикациите не зависят от данъчната система, опростеното изчисляване на данъка и формирането на съответния счетоводна документацияимат редица функции.

Данъкът по опростената данъчна система трябва да се изчисли и плати веднъж в края на годината. В допълнение към данъка, опростителят трябва да изчисли авансови плащания въз основа на резултатите от три периода: 1-во тримесечие, шест и девет месеца (член 346.19 от Данъчния кодекс на Руската федерация). Данъкът се изчислява на базата на начисляване и се превежда в държавната хазна в пълни рубли.

Данък по опростената данъчна система с обект „доходи минус разходи“

За да изчислите размера на авансовото плащане, трябва да намерите разликата между приходната и разходната част за отчетния период и да я умножите по данъчната ставка. Сумата минус предишни аванси трябва да бъде изпратена в държавния бюджет. Данъчната ставка най-често е 15%, но по преценка на съставния субект на Руската федерация тя може да бъде намалена (клауза 2 на член 346.20 от Данъчния кодекс на Руската федерация).

Данъкът се изчислява по подобен начин. За да разберете дължимия годишен данък, от изчислената сума трябва да извадите авансовите вноски. данък ( авансово плащане) се таксува чрез публикуване:

При отписване на данък от банкова сметка счетоводителят трябва да направи запис:

Нека разгледаме изчисляването на данъка с помощта на пример.

Според отчетните документи Topol LLC успя да спечели 120 000 рубли през 2016 г., докато разходите възлизат на 75 000 рубли. IN отчетни периодиПолучени са следните показатели:

1-ва четвърт

Доход - 10 000 рубли;

Приетите разходи са 1000 рубли.

След като направи изчислението, счетоводителят получи стойност от 1350 рубли ((10 000 - 1000) x 15%). Именно за тази сума трябва да направите платежно нареждане, като в предназначението посочи „авансово плащане за данъчна опростена данъчна системаза 1 тримесечие на 2016 г."

Дебит 99 Кредит 68 1350 рубли - авансово плащане, начислено за 1-во тримесечие на 2016 г.;

Дебит 68 Кредит 51 1350 рубли - авансово плащане, прехвърлено на Федералната данъчна служба.

1-во полугодие

Доход (януари - юни) - 60 000 рубли;

Приети разходи (януари - юни) - 18 000 рубли.

При изчисляването счетоводителят взе предвид плащането за 1-во тримесечие. Оказа се, че дългът към Федералната данъчна служба е 4950 рубли ((60 000 - 18 000) х 15% - 1350).

Дебит 99 Кредит 68 4950 рубли - отразява се авансово плащане за 6 месеца;

Дебит 68 Кредит 51 4950 рубли - авансово плащане, прехвърлено на Федералната данъчна служба.

9 месеца

Доход (януари - септември) - 100 000 рубли;

Приети разходи (януари - септември) - 53 000 рубли.

Счетоводителят извърши плащане в размер на 750 рубли и изпрати парите на Федералната данъчна служба ((100 000 - 53 000) x 15% - 1350 - 4950).

Дебит 99 Кредит 68 750 рубли - авансово плащане, начислено за 9 месеца на 2016 г.;

Дебит 68 Кредит 51 750 рубли - авансово плащане, изпратено по сметката на Федералната данъчна служба.

Доход (януари - декември) - 120 000 рубли;

Приети разходи (януари - декември) - 75 000 рубли.

Данъкът за годината без приспадане на авансови плащания е 6750 рубли ((120 000 - 75 000) х 15%).

За цялата 2016 г. по сметката на данъчната инспекция бяха изпратени авансови плащания в размер на 7050 рубли (1350 + 4950 + 750). Както можете да видите, тази сума е повече от окончателния данък за годината. Следователно в края на годината няма нужда да плащате нищо допълнително в държавния бюджет. Това води до надплащане на данък от 300 рубли.

За да съответстват счетоводните данни на действителните изчисления, трябва да направите запис за намаляване на данъка:

Дебит 68 Кредит 99 300 рубли - намален данък според опростената данъчна система.

Ако в края на годината има дължим данък за довнасяне, се генерира стандартен запис:

Дебит 99 Кредит 68

Забележка! Ако една компания има данъчен обект „приходи минус разходи“, тя трябва да определи и минималния данък. За да направите това, общият доход трябва да се умножи по 1% (клауза 6 на член 346.18 от Данъчния кодекс на Руската федерация).

Нека изчислим минималния данък въз основа на първоначалните данни.

120 000 x 1% = 1200 рубли - това означава, че Topol LLC, въз основа на резултатите от данъчния период, трябва да плати държавния бюджетне по-малко от 1200 рубли. През 2016 г. данъкът беше 6750 рубли, което е повече от минималната заплата. Следователно компанията няма да трябва да плаща нищо допълнително на държавата.

Данък по опростената данъчна система с обект „доход“

Авансовите плащания и самият данък се изчисляват въз основа на ставка от 6% (член 346.20 от Данъчния кодекс на Руската федерация). Някои региони може да прилагат ставки под нормата. Начисляването на данък (авансово плащане) се отразява чрез осчетоводяване:

Когато отписвате данъци от текуща сметка, счетоводителят трябва да направи следния запис:

Индивидуалният предприемач Георги Василиевич Васнецов спечели 450 000 рубли през 2016 г. През февруари бизнесмен изпрати от банковата си сметка фиксирани вноскив размер на 23 153,33 рубли. За тази сума IP законноможе да намали данъка и авансите върху него.

1-ва четвърт

Доходът на индивидуалния предприемач е 20 000 рубли.

Счетоводителят, който води записи на индивидуалните предприемачи, изчислява авансовото плащане по формулата: 20 000 х 6% = 1200 рубли. За да не плаща данък, счетоводителят го намали с изброените застрахователни премии. Тъй като те значително надвишават авансовата сума, през първото тримесечие прехвърлете на данъчен офиснямам нужда от нищо. Съответно не трябва да се начислява данък; няма да има публикации.

1-во полугодие

Доходи на индивидуални предприемачи (януари - юни) - 150 000 рубли.

Счетоводителят определи възможната сума на плащането: 150 000 х 6% = 9 000 рубли. За пореден път счетоводителят се възползва от възможността да намали данъка с размера на вноските - 9000< 23 153. В этом отчетном периоде начислять авансовый платеж не нужно, проводок нет.

9 месеца

Доходи на индивидуални предприемачи (януари - септември) - 150 000 рубли.

През 3-то тримесечие Васнецов не спечели нищо, нямаше начисления, не бяха генерирани транзакции.

Доходи на индивидуални предприемачи (януари - декември) - 450 000 рубли.

Специалистът изчисли данъка за 2016 г.: (450 000 х 6%) - 23 153 = 3 847 рубли.

Тъй като през цялата година нямаше авансови вноски, данъкът се намаляваше само с фиксирани вноски.

Счетоводителят показа начисления данък, като осчетоводи:

Дебит 99 Кредит 68 3847 рубли - „опростен“ данък, начислен за 2016 г.;

Дебит 68 Кредит 51 3847 рубли - данъкът е преведен на инспектората съгласно опростената данъчна система.

Както се вижда от примерите, обектът на данъчно облагане не засяга сделките. Осчетоводяванията за авансови вноски и самия данък са абсолютно идентични. Единствената разлика е в изчисленията.

Водете записи за опростената данъчна система в Kontur.Accounting - удобна онлайн услуга за изчисляване на заплати и обезщетения и изпращане на отчети до Федералната данъчна служба, Пенсионния фонд на Руската федерация, Фонда за социално осигуряване и Росстат. Услугата е подходяща за съвместна работа между счетоводител и директор.

Опростената система за данъчно облагане (STS) често се избира за простотата на данъчното и счетоводно отчитане, замяната на няколко данъка с едно, по-малко количество отчитане (в сравнение с основната система, например).

Има два вида опростена данъчна система:

- 6% от дохода, при който всички доходи, получени от дейността на предприемач или компания, се облагат с 6%;

- 15% приходи минус разходи. При тази опция са важни не само получените приходи, но и разходите, направени от предприемача, свързани с изпълнението на дейността.

Планирате ли да преминете към опростената данъчна система от 15% и не знаете дали такъв преход ще бъде от полза за вас или просто ще регистрирате бизнеса си, искате ли да разберете дали данъците ви са изчислени правилно ? Нашата статия ще ви помогне да разберете проблема с изчисляването на данъка с опростени 15%.

Съгласно параграф 4 на чл. 346.21 данъкоплатци, които са избрали като обект на данъчно облагане доход, намален с размера на разходите, в края на всеки отчетен период изчисляват размера на авансовото плащане на данъка въз основа на данъчната ставка и действително получен доход, намален с размера на изчислените разходи на базата на начисляване от началото на данъчния период до края съответно на първото тримесечие, половин година, девет месеца, като се вземат предвид предварително изчислените суми на авансовите данъчни плащания.

Възможно ли е изобщо да не плащате данък?

Често предприемачите, избирайки опростената данъчна система от 15% от „доходите минус разходите“, смятат, че ако разходите надвишават приходите, те изобщо не могат да плащат данък. Логиката на подобни предположения е безспорна, но, уви, няма нищо общо с реалността.

Ако в резултат на вашата работа получите загуба (разходите ви надвишават приходите), пак ще трябва да платите данък. Този данък се нарича минимален данък и е равен на 1% от всички доходи, получени в резултат на дейността. Изчислява се въз основа на резултатите от дейностите за годината. Също и сумата минимален данъкВинаги е необходимо да се сравнява с данъка, който се получава при изчисляване на обичайния. Данъкът, чийто размер е по-голям, трябва да бъде внесен в бюджета.

Как да определим дохода с опростена данъчна система от 15%?

Доходът при опростяване с данъчна основа „доход минус разходи“ се определя съгласно същите принципи и правила като за данъчната основа при опростената данъчна система 6% „Доход“ и се регулира от член 346.17 от Данъчния кодекс Руска федерация(Данъчен кодекс на Руската федерация). Важно е да запомните, че опростената данъчна система използва касовия метод за признаване на приходите и разходите.

По отношение на доходите това означава, че за определяне на данъчната основа те се признават в момента на постъпване на плащането по разплащателна сметка или в каса, а не в момента на фактическото предоставяне на услуги, извършване на работа или доставка на стоки.

Също така компенсирането трябва да бъде признато като приход на датата на неговото извършване, въпреки че всъщност средствата няма да бъдат получени нито в касата, нито по разплащателната сметка.

Ако предприемач или компания е получил заем или е изтеглил заем за извършване на бизнес, тогава тези приходи, разбира се, няма да се считат за доход и няма да бъдат облагаеми. Също така въвежда IP собствени средстваза извършване на дейност не подлежи на данъчно облагане и не се счита за доход.

Как да определим разходите с опростена данъчна система от 15%?

Затворен списък на разходите, които намаляват данъчната основа по опростената данъчна система с 15%, е даден в чл. 346.16 Данъчен кодекс на Руската федерация. Например, следното се признава като разход:

- разходи за придобиване на дълготрайни активи и нематериални активи;

- разходи за наем;

- разходи за заплати, изплащане на обезщетения за временна нетрудоспособност в съответствие със закона;

- разходи по всички видове задължителни застраховки;

- материални разходи (съгласно член 254 от Данъчния кодекс на Руската федерация);

- суми на ДДС върху платени стоки, работи и услуги;

- разходи за плащане на стойността на стоките, закупени за по-нататъшна продажба (без ДДС върху тях), както и разходите, свързани с тяхното придобиване и продажба;

- разходи за комуникационни услуги (пощенски, телефонни и други);

- разходи за счетоводни, одиторски и правни услуги;

- разходи за канцеларски материали;

- разходи за служебен транспорт, командировки и др.

Бъдете внимателни, не забравяйте да проверите списъка, разберете дали вашият разход попада под една от повече от тридесет точки и дали е подходящ.

Каква е процедурата за признаване на разходите за опростената данъчна система от 15%?

Процедурата за признаване на разходите по опростената данъчна система е описана в чл. 346.17 Данъчен кодекс на Руската федерация.

Разходите се признават на касова основа, но самото плащане или погасяването на дълга по друг начин (клауза 2 от член 346.17) не е достатъчно. Разходите трябва да бъдат потвърдени и обосновани. Потвърдете направените разходи чрез фактури, сертификати за извършена работа, приемо-предавателни актове, офсетни актове, банкови извлечения, платежни нареждания, касови бележки, разписки за продажба и други документи, които отразяват всички необходими подробностии чието изпълнение е в съответствие със закона.

Оправдателността на разходите се доказва от тяхната необходимост за осигуряване на дейността и генериране на приходи. Например компютърната техника е разумна покупка, но едва ли ще можете да докажете нуждата от телевизор.

Освен това има редица разходи, които се вземат предвид по специален начин.

По този начин разходите за плащане на стойността на стоките, закупени за по-нататъшна продажба, се признават, тъй като тези стоки се продават (клауза 2, клауза 2, статия 346.17).

Разходи за придобиване (изграждане, производство) на дълготрайни активи и нематериални активи, взети предвид в съответствие с параграф 3 на чл. 346.16 и използвани при извършване на дейности, се отразяват в последния ден на отчетния (данъчен) период в размера на платените суми.

Също така данъчната основа, изчислена въз основа на резултатите от периода, може да бъде намалена със загубите, възникнали през предходни периоди, в които предприемачът или компанията е прилагала опростената данъчна система от 15%. Под загуба тук се разбира превишението на разходите над приходите, които се определят и признават съгласно чл. 346.15, чл. 346.16 и чл. 346.17 Данъчен кодекс на Руската федерация. Такова прехвърляне на загуби към бъдещи данъчни периоди е възможно в рамките на 10 години след данъчния период, в който са получени (клауза 7 от член 436.18 от Данъчния кодекс на Руската федерация).

Пример 1

LLC "Romashka" в резултат на своята дейност получи следните резултати:

Нека изчислим дължимия данък за всеки период:

| Период | Данък, рубли | Дължим данък, рубли |

| 1-ва четвърт | (100 000 – 60 000) × 15% = 6 000 | |

| 6 месеца | (270 000 – 225 000) × 15% = 6 750 | 6 750 – 6000 = 750 |

| 9 месеца | (350 000 – 330 000) × 15% = 3 000 | Платеният данък за миналия период надвишава дължимата сума в края на 9 месеца, така че не е нужно да плащате нищо |

| (500 000 – 400 000) × 15% = 15 000 | 15 000 – 6 000 – 750 = 8 250 |

|

| Минимален данък | 500 000 × 1% = 5 000 | Минималният данък е по-малък от изчисления по обичайния начин, следователно в края на годината е необходимо да се плати допълнителен „редовен“ данък |

Когато избира преференциален данъчен режим, предприемачът трябва да вземе предвид ставките на опростената данъчна система от 2017 г. Познавайки ги, можете да изчислите приблизителния размер на данъка въз основа на прогнозираните суми на разходите и приходите и да изберете един от двата обекта на данъчно облагане. През 2016 г. в интернет имаше слухове, че лихвените проценти по опростения заем ще бъдат значително намалени. Следващата година не донесе изненади: ставките останаха на същото ниво.

Ако компанията е избрала тип данъчно облагане „Доход“, тогава се използва ставка от 6% за всички приходи, получени от организацията (от основни и неоперативни дейности). Разписките се вземат предвид на датата, когато парите действително са попаднали в касата или в разплащателната сметка на организацията.

важно! Облагаемият доход не включва получени кредити и заеми, върнати плащания или попълване на банкова сметка от индивидуален предприемач от лични средства.

Данъчните преводи се извършват предварително въз основа на резултатите от всяко тримесечие. Сумата за плащане към бюджета се изчислява по формулата:

Данък = Доход *0,06.

Ставката може да бъде намалена от властите на съставно образувание на Руската федерация до минимална стойност от 1% за целите на развитието регионална икономика. Например за 2017-2021 г. в Крим и Севастопол е установена преференциална стойност от 4%. Преди това беше още по-ниска и възлизаше на 3%.

Основи предимство на опростената данъчна система„Доход“ е способността да се приспадат следните разходи от тримесечната сума на данъка:

- фиксирани плащания за индивидуални предприемачи;

- вноски за служителите в Пенсионния фонд, FFOMS и Фонда за социално осигуряване;

- отпуск по болест за служителите за първите три дни от неработоспособността;

- плащания на служители за допълнително здравно осигуряване.

Намаляването на единния данък върху изброените видове разходи за фирма или индивидуален предприемач със служители е допустимо с не повече от 50%. За индивидуални предприемачи без служители няма ограничения, плащането може да бъде нулирано.

Търговските организации и индивидуалните предприемачи, регистрирани в Москва, имат право да намалят данъка с размера на търговската такса. Плащането се намалява в допълнение към предварително взетите предвид застрахователните премии. Фирми, регистрирани извън столицата, нямат право да ползват облекчението.

важно! Ставката на опростената данъчна система „Доход“ 2017 в Москва е намалена за области на дейност: спорт, социални услуги, производство, отглеждане на животни и растения.

Недостатъкът на опростената данъчна система „Доходи“ е трудността при прогнозиране на разходите и приходите. Ако разходите на една компания през определено тримесечие са се увеличили няколко пъти, но приходите са останали непроменени, единичен данъкще бъде тежък товар, водещ до загуби.

Ставките на опростената данъчна система през 2017 г. за режима „Доходи минус разходи“

За този тип специален режимставката през 2017 г. е определена на 15%. Данъчната основасе изчислява като разликата между приходите на организация или индивидуален предприемач от всички области на дейност и направените разходи.

Данък = (Приходи – Разходи)* 0,15.

За да могат разходите на компанията да намалят размера на единния данък, те трябва да бъдат:

- икономически обосновано;

- посочени в чл. 346.16 Данъчен кодекс на Руската федерация;

- напълно платени (това се потвърждава с чекове или банкови извлечения);

- действително направени (това се доказва с актове за извършена работа, протоколи за доставка, фактури).

За обект по регион през 2017 г. цените могат да варират значително. Властите на съставно образувание на Руската федерация имат право да ги намалят до 5%. Така на територията на Република Крим и Севастопол ставката беше намалена до 10%.

Опростената данъчна система със ставка от 15% има важно предимство - размерът на единния данък зависи пряко от чиста печалбакомпания, така че организацията или индивидуалният предприемач няма риск да „мине на червено“, както при обекта „Доходи“.

Недостатъкът на специалния режим е необходимостта от потвърждаване на факта на плащане на разноски и получаване на артикула им. Необходими са два вида първични документи: чекове (извлечения) и актове (фактури). Ако някой от тях липсва, разходите няма да се приспадат от данъчната основа.

Минимален данък по опростената данъчна система „Доход“ през 2017 г

Начинаещите предприемачи често работят „на нула“ или на загуба. Формулата на опростената данъчна система за обекта „Доходи минус разходи“ дава възможност за нулев единен данък, ако разходите надвишават приходите. Всъщност няма такава възможност: чл. 346.18 от Данъчния кодекс на Руската федерация установява концепцията за минимален данък.

Размерът на бюджетното плащане е 1% от всички приходи на юридическо лице или индивидуален предприемач: продажби и несвързани с продажби. Периодът, за който се изчислява данъкът е една година.

Ако в края на календарната година се окаже, че приходите на дружеството са по-малко от разходите, то трябва да преведе минималния данък. Ако 1% от дохода по-малко от сумататримесечни авансови вноски за периода, необходимо е да доплатите разликата в бюджета.

важно! През 2017 г. е установен същият БКК за минималните и „основните” данъци - 182 1 05 01021 01 1000 110.

Важен аспект от дейността на предприятията със специален данъчен режим е ставката на опростената данъчна система през 2017 г. Времето ще покаже какви промени го очакват в бъдеще, стига федералните максимуми и минимуми да останат на нивата от 2016 г.

За да научите как можете да сравните системите за данъчно облагане, за да намалите законно плащанията към бюджета, когато правите бизнес, прочетете статията ". А за тези, които все още имат въпроси или за тези, които искат да получат съвет от професионалист, можем да предложим безплатна консултацияотносно данъчното облагане от специалисти на 1C:

Ползите от използването на опростената данъчна система 2019

Опростена данъчна система, опростена данъчна система, опростена данъчна система - това са всички имена на най-популярната данъчна система сред малкия и среден бизнес. Привлекателността на опростената данъчна система се обяснява както с малката данъчна тежест, така и с относителната лекота на счетоводство и отчитане, особено за индивидуални предприемачи.

В нашата услуга можете да подготвите безплатно уведомление за прехода към опростената данъчна система (от значение за 2019 г.)

Опростената система съчетава две различни опции за данъчно облагане, които се различават по данъчната основа, данъчната ставка и процедурата за изчисляване на данъка:

Винаги ли е възможно да се каже, че опростената данъчна система е най-печелившата и най-лесната система за данъчно облагане за счетоводство? На този въпрос не може да се отговори недвусмислено, тъй като е възможно във вашия конкретен случай опростяването да не е много изгодно и не много просто. Но трябва да признаем, че опростената данъчна система е гъвкав и удобен инструмент, който ви позволява да регулирате данъчна тежестбизнес.

Необходимо е да се сравняват данъчните системи по няколко критерия, предлагаме накратко да ги прегледаме, отбелязвайки характеристиките на опростената данъчна система.

1. Размери на плащанията към държавата при извършване на дейности по опростената данъчна система

Тук говорим не само за плащания към бюджета под формата на данъци, но и за плащания за пенсии, медицински и социална осигуровкаработници. Такива трансфери се наричат застрахователни премии, а понякога данъци върху заплатите(което е неправилно от счетоводна гледна точка, но разбираемо за тези, които плащат тези такси). възлизат средно на 30% от сумите, изплатени на служителите, а индивидуалните предприемачи са длъжни да прехвърлят тези вноски и за себе си лично.

Опростените данъчни ставки са значително по-ниски от данъчните ставки обща системаданъчно облагане. За опростената данъчна система с обект „Доход“ данъчната ставка е само 6%, а от 2016 г. регионите имат право да намалят данъчната ставка върху опростената данъчна система за доходи до 1%. За опростената данъчна система с обект „Доходи минус разходи“ данъчната ставка е 15%, но може да бъде намалена от регионалните закони до 5%.

В допълнение към намалената данъчна ставка, опростената данъчна система за доходите има още едно предимство - възможността за един данък поради прехвърлените застрахователни премии през едно и също тримесечие. Юридически лица и индивидуални предприемачи-работодатели, работещи по този режим, могат да намалят единния данък с до 50%. Индивидуалните предприемачи без служители на опростената данъчна система могат да вземат предвид цялата сума на вноските, в резултат на което при малки доходи може изобщо да не се дължи един данък.

При опростената данъчна система Доходи минус разходи можете да вземете предвид изброените застрахователни премии в разходите при изчисляване на данъчната основа, но тази процедура за изчисляване се прилага и за други данъчни системи, така че не може да се счита за конкретно предимство на опростената система.

По този начин опростената данъчна система несъмнено е най-изгодната данъчна система за бизнесмен, ако данъците се изчисляват въз основа на получения доход. Опростената система може да бъде по-малко печеливша, но само в някои случаи, в сравнение със системата UTII за юридически лицаи индивидуални предприемачи и по отношение на цената на патент за индивидуални предприемачи.

Обръщаме вниманието на всички LLC към опростената данъчна система - организациите могат да плащат данъци само чрез безкасови преводи. Това е изискване на чл. 45 от Данъчния кодекс на Руската федерация, съгласно който задължението на организацията за плащане на данък се счита за изпълнено само след представяне на платежно нареждане в банката. Министерството на финансите забранява плащането на данъци на LLC в брой. Препоръчваме ви да отворите разплащателна сметка при благоприятни условия.

2. Трудоемко счетоводство и отчитане на опростената данъчна система

Въз основа на този критерий опростената данъчна система също изглежда привлекателна. Данъчното счетоводство в опростена система се поддържа в специална книга за счетоводство на приходите и разходите (KUDiR) за опростената данъчна система (формуляр). От 2013 г. опростените юридически лица също водят счетоводство, индивидуалните предприемачи нямат такова задължение.

За да можете да изпробвате аутсорсинг счетоводство без материални рискове и да решите дали ви подхожда, ние, заедно с компанията 1C, сме готови да предоставим на нашите потребители един месец безплатни счетоводни услуги:

Отчитането на опростената данъчна система е представено само от една декларация, която трябва да бъде подадена в края на годината до 31 март за организации и до 30 април за индивидуални предприемачи.

За сравнение, платците на ДДС, предприятията по общата данъчна система и UTII, както и индивидуалните предприемачи по UTII подават декларации на тримесечие.

Не трябва да забравяме, че при опростената данъчна система, с изключение на данъчния период, т.е. календарна година, има и отчетни периоди - първо тримесечие, половин година, девет месеца. Въпреки че периодът се нарича отчетен период, въз основа на неговите резултати не е необходимо да се подава декларация съгласно опростената данъчна система, но е необходимо да се изчислят и изплатят авансови плащания според данните на KUDiR, които след това ще бъдат взети в сметка при изчисляване на единния данък в края на годината (примери с изчисления на авансови плащания са дадени в края на статията).

| Повече информация: |

3. Спорове между платците на опростената данъчна система и данъчните и съдебните органи

Рядко вземано предвид, но значително предимство на опростената данъчна система за доходи е, че данъкоплатецът в този случай не е необходимо да доказва валидността и правилността на документиранеразходи. Достатъчно е да запишете получените доходи в KUDiR и да подадете декларация съгласно опростената данъчна система в края на годината, без да се притеснявате от факта, че според резултатите настолен одитпоради непризнаване на определени разходи могат да се натрупат просрочени задължения, неустойки и глоби. При изчисляване на данъчната основа по този режим изобщо не се вземат предвид разходите.

Например, споровете с данъчните власти относно признаването на разходите при изчисляване на данъците върху доходите и валидността на загубите довеждат бизнесмени дори до Върховния съд. арбитражен съд(вижте само случаите на непризнаване от страна на данъчните на разходите за питейна вода и тоалетни принадлежности в офисите). Разбира се, данъкоплатците, използващи опростената данъчна система Доходи минус разходи, също трябва да потвърдят разходите си с правилно изпълнени документи, но има забележимо по-малко дебат относно тяхната валидност. Затворен, т.е. строго определен списък от разходи, които могат да бъдат взети предвид при изчисляване на данъчната основа, е даден в член 346.16 от Данъчния кодекс на Руската федерация.

Опростените хора също имат късмет, тъй като не са (с изключение на ДДС при внос на стоки в Руската федерация) данък, който също предизвиква много спорове и е труден за администриране, т.е. начисляване, плащане и връщане от бюджета.

Опростената данъчна система води до много по-рядко. Тази система няма такива критерии за одитен риск като отчитане на загуби при изчисляване на данък върху дохода, висок процентразходи в доходите на предприемач при изчисляване на данъка върху доходите на физическите лица и значителен дял от ДДС, който трябва да бъде възстановен от бюджета. Последици от далеч данъчна ревизияза бизнеса не са свързани с темата на тази статия, отбелязваме само, че за предприятията средният размер на допълнителните начисления въз основа на неговите резултати е повече от един милион рубли.

Оказва се, че опростената система, особено опростената данъчна система за доходите, намалява рисковете от данъчни спорове и проверки на място, и това трябва да се признае като допълнително предимство.

4. Възможност за работа на платците на опростената данъчна система с данъкоплатците в други режими

Може би единственото значимо минус опростената данъчна системае да се ограничи кръгът от партньори и купувачи до тези, които не трябва да вземат предвид входния ДДС. Контрагент, който работи с ДДС, най-вероятно ще откаже да работи с опростен данък, освен ако неговите разходи за ДДС не се компенсират от по-ниска цена за вашите стоки или услуги.

Обща информация за опростената данъчна система 2019

Ако намирате опростената система за полезна и удобна за себе си, предлагаме да се запознаете с нея по-подробно, за което се обръщаме към първоизточника, т.е. Глава 26.2 Данъчен кодекс RF. Ще започнем нашето запознаване с опростената данъчна система с това кой все още може да прилага тази данъчна система.

Може да прилага опростена данъчна система през 2019 г

Данъкоплатци по опростената данъчна система могат да бъдат организации (юридически лица) и индивидуални предприемачи ( лица), освен ако не са предмет на редица ограничения, посочени по-долу.

Допълнително ограничение важи за вече действаща организация, която може да премине към опростен режим, ако въз основа на резултатите от 9 месеца от годината, в която подава уведомление за прехода към опростената данъчна система, нейните приходи от продажби и неоперативни приходине надвишава 112,5 милиона рубли. Тези ограничения не важат за индивидуалните предприемачи.

- банки, заложни къщи, инвестиционни фондове, застрахователи, недържавни пенсионни фондове, професионални участници на пазара на ценни книжа, микрофинансиращи организации;

- организации с клонове;

- държавни и бюджетни институции;

- организации, провеждащи и организиращи хазартни игри;

- чуждестранни организации;

- организации - участници в споразумения за споделяне на продукцията;

- организации, в които делът на участието на други организации е повече от 25% (с изключение на нестопански организации, бюджетни научни и образователни институциии тези, в които Уставният капиталсе състои изцяло от дарения от обществени организации на хора с увреждания);

- организации, чиято остатъчна стойност на дълготрайните активи е повече от 150 милиона рубли.

Те не могат да прилагат опростената данъчна система през 2019 г

Организациите и индивидуалните предприемачи също не могат да прилагат опростената данъчна система:

- производство на акцизни стоки (алкохол и тютюневи изделия, автомобили, бензин, дизелово гориво и др.);

- добив и продажба на полезни изкопаеми, с изключение на разпространени като пясък, глина, торф, трошен камък, строителен камък;

- преминаха към единен земеделски данък;

- с повече от 100 служители;

- тези, които не са докладвали прехода към опростената данъчна система в сроковете и по начина, предписан от закона.

Опростената данъчна система също не се прилага за дейностите на частни нотариуси, адвокати, които са създали адвокатски кантори, и други форми на юридически лица.

За да избегнете ситуация, при която не можете да приложите опростената данъчна система, препоръчваме внимателно да изберете кодовете OKVED за индивидуални предприемачи или LLC. Ако някой от избраните кодове съответства на дейностите по-горе, тогава данъчната служба няма да разреши отчитането му на опростената данъчна система. За тези, които се съмняват в избора си, можем да предложим безплатен избор на кодове OKVED.

Обект на данъчно облагане по опростената данъчна система

Отличителен характеристика на опростената данъчна системае възможността данъкоплатецът доброволно да избере обект на облагане между „Доходи” и „Доходи, намалени с размера на разходите” (което по-често се нарича „Доходи минус разходи”).

Данъкоплатецът може да избира между обектите на облагане „Доходи” или „Доходи минус разходи” годишно, като предварително е уведомил данъчната служба до 31 декември за намерението си да промени обекта от новата година.

Забележка: Единственото ограничение на възможността за такъв избор се отнася за данъкоплатци, които са участници в договор за обикновено партньорство (или съвместна дейност), както и споразумение доверително управлениеИмот. Обектът на данъчно облагане по опростената данъчна система за тях може да бъде само „Доходи минус разходи“.

Данъчна основа за опростената данъчна система

За обекта на облагане „Доход” данъчната основа е паричното изражение на дохода, а за обекта „Доход минус разходите” данъчната основа е паричното изражение на дохода, намален с размера на разходите.

Членове 346.15 до 346.17 от Данъчния кодекс на Руската федерация определят процедурата за определяне и признаване на приходи и разходи в този режим. Следното се признава като доход по опростената данъчна система:

- приходи от продажби, т.е. приходи от продажби на стоки, работи и услуги собствено производствои по-рано придобити, и постъпления от продажба на имуществени права;

- извъноперативни приходи, посочени в чл. 250 от Данъчния кодекс на Руската федерация, като имущество, получено безплатно, доходи под формата на лихва по договори за заем, кредит, банкова сметка, ценни книжа, положителни курсови и сумови разлики и др.

Разходите, признати по опростената система, са посочени в чл. 346.16 Данъчен кодекс на Руската федерация.

Данъчни ставки за опростената данъчна система

Данъчната ставка за опцията за опростена данъчна система Доход обикновено е равна на 6%. Например, ако сте получили доход в размер на 100 хиляди рубли, тогава сумата на данъка ще бъде само 6 хиляди рубли. През 2016 г. регионите получиха правото да намалят данъчната ставка върху опростената система за данъчно облагане на доходите до 1%, но не всеки се радва на това право.

Обичайната ставка за опростената данъчна система „Доходи минус разходи“ е 15%, но регионалните закони на съставните образувания на Руската федерация могат да намалят данъчната ставка до 5% за привличане на инвестиции или развитие на определени видове дейности. Можете да разберете каква ставка е в сила във вашия регион в данъчната служба по мястото на регистрация.

За първи път регистрираните индивидуални предприемачи на опростената данъчна система могат да получат, т.е. правото да работят при нулева данъчна ставка, ако в техния регион е приет съответен закон.

Кой обект да изберете: опростена система за данъчно облагане Доходи или опростена система за данъчно облагане Доходи минус разходи?

Има доста условна формула, която ви позволява да покажете на какво ниво на разходите размерът на данъка върху опростената данъчна система за доходите ще бъде равен на размера на данъка върху опростената данъчна система за доходите минус разходите:

Приходи*6% = (Приходи - Разходи)*15%

В съответствие с тази формула размерът на опростената данъчна система ще бъде равен, когато разходите възлизат на 60% от приходите. Освен това, колкото по-големи са разходите, толкова по-малко данъци ще се плащат, т.е. при равни доходи опцията за опростена данъчна система Доход минус разходи ще бъде по-изгодна. Тази формула обаче не взема предвид три важни критерия, които могат значително да променят изчисления размер на данъка.

1. Признаване и отчитане на разходите за изчисляване на данъчната основа по опростената данъчна система Доходи минус разходи:

Разходи за опростената данъчна система Доходите минус разходите трябва да бъдат надлежно документирани. Непотвърдените разходи няма да се вземат предвид при изчисляване на данъчната основа. За да потвърдите всеки разход, трябва да имате документ, потвърждаващ плащането му (като разписка, извлечение по сметка, платежно нареждане, касов бон) и документ, потвърждаващ прехвърлянето на стоки или предоставянето на услуги и извършването на работа, т.е. фактура за прехвърляне на стоки или акт за услуги и работи;

Затворен списък на разходите. Не всички разходи, дори правилно документирани и икономически обосновани, могат да бъдат взети предвид. Строго ограничен списък на разходите, признати за опростената данъчна система Доходи минус разходи е даден в чл. 346.16 Данъчен кодекс на Руската федерация.

Специален ред за признаване на определени видове разходи. Така че, за да може опростената данъчна система Доходи минус разходи да вземе предвид разходите за закупуване на стоки, предназначени за по-нататъшна продажба, е необходимо не само да документирате плащането на тези стоки на доставчика, но и да ги продадете на вашия купувач (Член 346.17 от Данъчния кодекс на Руската федерация).

Важен момент- продажбите не означават действителното плащане на стоките от вашия купувач, а само прехвърлянето на стоките в негова собственост. Този въпрос беше разгледан в Решение на Върховния арбитражен съд на Руската федерация № 808/10 от 29 юни. 2010 г., според който „... от данъчното законодателство не следва, че условието за включване на себестойността на закупените и продадените стоки в разходите е тяхното плащане от купувача.“ По този начин, за да компенсира разходите за закупуване на продукт, предназначен за по-нататъшна продажба, опростителят трябва да плати за този продукт, да го капитализира и да го продаде, т.е. прехвърли собствеността на своя купувач. Фактът, че купувачът е платил за този продукт, няма да има значение при изчисляване на данъчната основа по опростената данъчна система Доходи минус разходи.

Друг трудна ситуациявъзможно, ако сте получили авансово плащане от вашия купувач в края на тримесечието, но не сте имали време да преведете парите на доставчика. Да приемем, че търговска и посредническа компания, използваща опростената данъчна система, е получила авансово плащане в размер на 10 милиона рубли, от които 9 милиона рубли. трябва да бъдат прехвърлени на доставчика за стоките. Ако по някаква причина не сте имали време да платите на доставчика през отчетното тримесечие, тогава въз основа на неговите резултати трябва да платите авансово плащане въз основа на получения доход в размер на 10 милиона рубли, т.е. 1,5 милиона рубли (при обичайната ставка от 15%). Такава сума може да бъде значителна за платеца на опростената данъчна система, който работи с парите на купувача. По-късно, след правилен дизайн, тези разходи ще бъдат взети предвид при изчисляването на единния данък за годината, но необходимостта от плащане на такива суми наведнъж може да се превърне в неприятна изненада.

2. Възможност за намаляване на единния данък върху опростената данъчна система Доходи от платени застрахователни премии. Вече беше казано по-горе, че в този режим самият единен данък може да бъде намален, а в опростената система за данъчно облагане Доходи минус разходи, застрахователните премии могат да бъдат взети предвид при изчисляване на данъчната основа.

✐Пример ▼

3. Намаляване на регионалната данъчна ставка за опростената данъчна система Доходи минус разходи от 15% на 5%.

Ако вашият регион прие закон, установяващ диференцирана данъчна ставка за данъкоплатците, използващи опростената данъчна система през 2019 г., тогава това ще бъде плюс в полза на опцията за опростена данъчна система Доходи минус разходи и тогава нивото на разходите може да бъде дори по-малко от 60%.

✐Пример ▼

Процедурата за преминаване към опростена данъчна система

Новорегистрираните стопански субекти (индивидуални предприемачи, LLC) могат да преминат към опростената данъчна система, като подадат не по-късно от 30 дни от датата държавна регистрация. Такова уведомление може да бъде изпратено незабавно до данъчната служба заедно с документи за регистрация на LLC или регистрация на индивидуален предприемач. Повечето инспекторати изискват две копия от уведомлението, но някои инспектори на Федералната данъчна служба изискват три. Едно копие ще ви бъде върнато с печат на данъчната служба.

Ако в края на отчетния (данъчен) период през 2019 г. доходите на данъкоплатеца по опростената данъчна система надвишават 150 милиона рубли, тогава той губи правото да използва опростената система от началото на тримесечието, в което е направено превишението .

В нашата услуга можете да подготвите безплатно уведомление за прехода към опростената данъчна система (от значение за 2019 г.):

Вече работещи юридически лица и индивидуални предприемачи могат да преминат към опростената данъчна система само от началото на новата календарна година, за което трябва да подадат уведомление не по-късно от 31 декември на текущата година (формулярите за уведомяване са подобни на посочените по-горе) . Относно Платци на UTIIкоито са спрели да извършват определен вид дейност по приписване, тогава те могат да кандидатстват за опростената данъчна система в рамките на една година. Правото на такъв преход е дадено от параграф 2 на параграф 2 на член 346.13 от Данъчния кодекс на Руската федерация.

Единен данък за опростена данъчна система 2019

Нека да разберем как данъкоплатците трябва да изчисляват и плащат данъци, използвайки опростената данъчна система през 2019 г. Данъкът, плащан от опростителите, се нарича единичен. Единният данък замества плащането на данък общ доход, данък собственост и др. за предприятията. Разбира се, това правило не е без изключения:

- ДДС трябва да се плаща на опростителите при внос на стоки в Руската федерация;

- Предприятията също трябва да плащат данък върху имуществото, използвайки опростената данъчна система, ако това имущество, съгласно закона, ще бъде оценено съгласно кадастрална стойност. По-специално, от 2014 г. такъв данък трябва да се плаща от предприятия, които притежават търговски и офис площи, но досега само в онези региони, където са приети съответните закони.

За индивидуалните предприемачи единният данък заменя данъка върху доходите на физическите лица върху стопанската дейност, ДДС (с изключение на ДДС върху вноса на територията на Руската федерация) и данъка върху имуществото. Индивидуалните предприемачи могат да получат освобождаване от плащане на данък върху имуществото, използвано в стопанска дейност, ако подадат съответно заявление до данъчната служба.

Данъчни и отчетни периоди по опростената данъчна система

Както вече обсъдихме по-горе, изчисляването на единния данък се различава между опростената данъчна система Доход и опростената данъчна система Доход минус разходи в тяхната ставка и данъчна основа, но те са еднакви за тях.

Данъчният период за изчисляване на данъка върху опростената данъчна система е календарната година, въпреки че това може да се каже само условно. Задължението за плащане на данъци на вноски или авансови вноски възниква в края на всеки отчетен период, който е тримесечие, половин година и девет месеца от календарната година.

Сроковете за плащане на авансовите вноски за единния данък са както следва:

- въз основа на резултатите от първото тримесечие - 25 април;

- въз основа на резултатите от полугодието - 25 юли;

- въз основа на резултатите от девет месеца - 25 октомври.

Самият единен данък се изчислява в края на годината, като се вземат предвид всички вече направени тримесечни авансови плащания. Краен срок за плащане на данък върху опростената данъчна система в края на 2019 г.:

- до 31 март 2020 г. за организации;

- до 30 април 2020 г. за индивидуални предприемачи.

За нарушаване на условията за плащане на авансови плащания се начислява неустойка в размер на 1/300 от ставката на рефинансиране на Централната банка на Руската федерация за всеки ден забавяне. Ако самият единен данък не бъде прехвърлен в края на годината, тогава в допълнение към санкцията ще бъде наложена глоба от 20% от сумата. неплатена сумаданък

Изчисляване на авансови плащания и единен данък върху опростената данъчна система

Изчислено на базата на единичен данък, нарастващ, т.е. като се сумира общо от началото на годината. Когато изчислявате авансовото плащане въз основа на резултатите от първото тримесечие, трябва да умножите изчислената данъчна основа по данъчната ставка и да платите тази сума до 25 април.

Когато изчислявате авансовото плащане въз основа на резултатите от шестте месеца, трябва да умножите данъчната основа, получена въз основа на резултатите от 6 месеца (януари-юни) по данъчната ставка и от тази сума извадете вече платения аванс за първото тримесечие. Остатъкът трябва да бъде преведен в бюджета до 25 юли.

Изчисляването на аванса за девет месеца е подобно: данъчната основа, изчислен за 9 месеца от началото на годината (януари-септември), се умножава по данъчната ставка и получената сума се намалява с вече платените аванси за предходните три и шест месеца. Останалата сума се доплаща до 25 октомври.

В края на годината ще изчислим един данък - умножаваме данъчната основа за цялата година по данъчната ставка, изваждаме трите авансови плащания от получената сума и правим разликата до 31 март (за организации) или април 30 (за индивидуални предприемачи).

Изчисляване на данък за опростена данъчна система Доход 6%

Специална характеристика на изчисляването на авансовите плащания и единния данък върху опростената данъчна система за доходи е възможността за намаляване на изчислените плащания с размера на застрахователните премии, прехвърлени през отчетното тримесечие. Предприятията и индивидуалните предприемачи със служители могат да намалят данъчните плащания с до 50%, но само в рамките на вноските. Индивидуалните предприемачи без служители могат да намалят данъка върху цялата сума на вноските, без ограничението от 50%.

✐Пример ▼

Индивидуалният предприемач Александров на опростената данъчна система Доход, който няма служители, е получил доход от 150 000 рубли през 1-во тримесечие. и плати застрахователни премии за себе си през март в размер на 9000 рубли. Авансово плащане за 1 тримесечие. ще бъде равно на: (150 000 * 6%) = 9 000 рубли, но може да бъде намалено с размера на платените вноски. Тоест в този случай авансовото плащане е намалено до нула, така че няма нужда да го плащате.

През второто тримесечие е получен доход от 220 000 рубли, общо за шестте месеца, т.е. от януари до юни общият доход е 370 000 рубли. Предприемачът също е платил застрахователни премии през второто тримесечие в размер на 9000 рубли. При изчисляване на авансовото плащане за шестте месеца, то трябва да бъде намалено с вноските, внесени през първото и второто тримесечие. Нека изчислим авансовото плащане за шест месеца: (370 000 * 6%) - 9 000 - 9 000 = 4 200 рубли. Плащането е преведено навреме.

Доходът на предприемача за третото тримесечие възлиза на 179 000 рубли, а през третото тримесечие той е платил 10 000 рубли застрахователни премии. Когато изчисляваме авансовото плащане за девет месеца, първо изчисляваме всички приходи, получени от началото на годината: (150 000 + 220 000 + 179 000 = 549 000 рубли) и го умножаваме по 6%.

Получената сума, равна на 32 940 рубли, ще бъде намалена с всички платени застрахователни премии (9 000 + 9 000 + 10 000 = 28 000 рубли) и с авансови плащания, преведени в края на второто тримесечие (4 200рубли). Общо сумата на авансовото плащане в края на деветте месеца ще бъде: (32 940 - 28 000 - 4 200 = 740 рубли).

До края на годината И. П. Александров спечели още 243 000 рубли, а общият му годишен доход възлиза на 792 000 рубли. През декември той плати останалата сума на застрахователните премии 13 158 рубли*.

*Забележка: според правилата за изчисляване на застрахователните премии, които са в сила през 2019 г., вноските на индивидуалните предприемачи за себе си възлизат на 36 238 рубли. плюс 1% от дохода над 300 хиляди рубли. (792 000 - 300 000 = 492 000 * 1% = 4920 rub.). В същото време 1% от доходите могат да бъдат изплатени в края на годината до 1 юли 2020 г. В нашия пример индивидуалният предприемач е платил цялата сума на вноските тази годиназа да можете да намалите единния данък в края на 2019 г.

Нека изчислим годишния единичен данък на опростената данъчна система: 792 000 * 6% = 47 520 рубли, но през годината са платени авансови плащания (4 200 + 740 = 4 940 рубли) и застрахователни премии (9 000 + 9 000 + 10 000 + 13) 158 = 41 158 рубли).

Размерът на единния данък в края на годината ще бъде: (47 520 - 4 940 - 41 158 = 1 422 рубли), тоест единният данък беше почти напълно намален поради застрахователни премии, платени за себе си.

Изчисляване на данъка за опростената данъчна система Доходи минус разходи 15%

Процедурата за изчисляване на авансови вноски и данък по опростената данъчна система Доходи минус разходи е подобна на предишния пример с тази разлика, че доходите могат да бъдат намалени с направените разходи и данъчната ставка ще бъде различна (от 5% до 15% в различните региони ). Освен това застрахователните премии не намаляват изчисления данък, а се вземат предвид в общата сума на разходите, така че няма смисъл да се фокусираме върху тях.

✐Пример ▼

Нека въведем тримесечните приходи и разходи на компанията Vesna LLC, работеща по опростената данъчна система Приходи минус разходи, в таблицата:

Авансово плащане въз основа на резултатите от 1-во тримесечие: (1 000 000 - 800 000) *15% = 200 000*15% = 30 000 рубли. Плащането е изплатено навреме.

Нека изчислим авансовото плащане за шестте месеца: приходи на база начисляване (1 000 000 + 1 200 000) минус разходи на база начисляване (800 000 + 900 000) = 500 000 * 15% = 75 000 рубли минус 30 000 рубли. (авансово плащане, платено за първото тримесечие) = 45 000 рубли, които са платени преди 25 юли.

Авансовото плащане за 9 месеца ще бъде: приходи на база начисляване (1 000 000 + 1 200 000 + 1 100 000) минус разходи на база начисляване (800 000 + 900 000 + 840 000) = 760 000 * 15% = 114 000 рубли. Нека извадим от тази сума авансовите плащания, платени за първото и второто тримесечие (30 000 + 45 000) и получаваме авансово плащане за 9 месеца, равно на 39 000 рубли.

За да изчислим единния данък в края на годината, сумираме всички приходи и разходи:

доход: (1 000 000 + 1 200 000 + 1 100 000 + 1 400 000) = 4 700 000 рубли

разходи: (800 000 +900 000 + 840 000 + 1 000 000) = 3 540 000 рубли.

Изчисляваме данъчната основа: 4 700 000 - 3 540 000 = 1 160 000 рубли и умножаваме по данъчната ставка от 15% = 174 хиляди рубли. От тази цифра изваждаме платените авансови плащания (30 000 + 45 000 + 39 000 = 114 000), останалата сума от 60 хиляди рубли ще бъде сумата на единния данък, дължим в края на годината.

За данъкоплатците, използващи опростената данъчна система Доходи минус разходи, има и задължение за изчисляване на минималния данък в размер на 1% от размера на получения доход. Изчислява се само в края на годината и се плаща само в случай, че начисленият по обичайния начин данък е по-малък от минималния или изобщо липсва (ако е получена загуба).

В нашия пример минималният данък можеше да бъде 47 хиляди рубли, но Vesna LLC плати общ единичен данък от 174 хиляди рубли, което надвишава тази сума. Ако единният данък за годината, изчислен по горния начин, се окаже по-малък от 47 хиляди рубли, тогава ще възникне задължението за плащане на минималния данък.

Опростената система за данъчно облагане е популярна, тъй като е насочена към малкия бизнес и ви позволява да плащате само един вместо няколко данъка - данък по опростената данъчна система (клаузи 2, 3 от член 346.11 от Данъчния кодекс на Руската федерация).

Не остава много време преди подаването на декларацията по опростената данъчна система: тази година организациите трябва да се отчитат до 2 април, а индивидуалните предприемачи до 3 май.

Ограничения за използването на опростената данъчна система

Данъкоплатците по опростената система за данъчно облагане са организации и индивидуални предприемачи, които са преминали към този специален режим и го прилагат по начина, установен от глава. 26.2 от Данъчния кодекс на Руската федерация (клауза 1 от член 346.12 от Данъчния кодекс на Руската федерация).

Не всяка организация и не всеки предприемач може да използва опростената система. Членове 346.12 и 346.13 от Данъчния кодекс на Руската федерация предвиждат редица ограничения.

Някои от тях засягат само организации (например забрана за прилагане на опростената данъчна системаако има клонове), някои са общи както за юридически лица, така и за предприемачи.

ТАБЛИЦА: „Условия за прилагане на опростената данъчна система“

| организации | IP |

| Ограничен размердоходи от опростената данъчна система през 2018 г. - 150 милиона рубли. Ако лимитът на доходите е надвишен, трябва да се върнете към OSN (клауза 4 от член 346.13 от Данъчния кодекс на Руската федерация) | |

| За да преминете от OSN към опростената данъчна система от 2018 г., доходът за 9 месеца на 2017 г. трябва да бъде не повече от 112,5 милиона рубли. (клауза 2 на член 346.12 от Данъчния кодекс на Руската федерация) | За индивидуалните предприемачи, които искат да преминат към „опростената система“, има ограничения за размера на дохода от клауза 2 на чл. 346.12 от Данъчния кодекс на Руската федерация не предвижда |

| Средният брой на служителите е не повече от 100 души (клауза 15, клауза 3, член 346.12 от Данъчния кодекс на Руската федерация) | |

| Счетоводната остатъчна стойност на дълготрайните активи е максимум 150 милиона рубли (клауза 16, клауза 3, член 346.12 от Данъчния кодекс на Руската федерация) | По отношение на индивидуалните предприемачи тази норма не установява ограничения (клауза 16, клауза 3, член 346.12 от Данъчния кодекс на Руската федерация) |

| Максималният дял на други организации в Уставният капитал- 25 процента (клауза 14, клауза 3, член 346.12 от Данъчния кодекс на Руската федерация) | |

| Липса на клонове (клауза 1, клауза 3, член 346.12 от Данъчния кодекс на Руската федерация) | |

Опростената система за данъчно облагане не може да се използва от бюджетни и държавни институции, банки, заложни къщи и някои други организации.

Данъчни и отчетни периоди по опростената данъчна система

За данъкоплатците, използващи опростената данъчна система, данъчен периодПризнава се календарната година, а отчетните периоди са първото тримесечие, шест месеца и 9 месеца от календарната година (член 346.19 от Данъчния кодекс на Руската федерация).

Данъчният период е периодът, в края на който се определя данъчната основа и се изчислява размерът на данъка, дължим в бюджета (клауза 1 от член 55 от Данъчния кодекс на Руската федерация). И въз основа на резултатите от отчетните периоди се сумират междинни резултати и се правят авансови плащания на данъци.

Ставки на опростена данъчна система

Ставките на опростената данъчна система се определят от разпоредбите на чл. 346.20 Данъчен кодекс на Руската федерация.1. Размерите на общите данъчни ставки по опростената данъчна система за всеки от облагаемите обекти (клаузи 1, 2 на член 346.20 от Данъчния кодекс на Руската федерация) са дадени в таблицата.

2. Възможността за всички субекти на Руската федерация да установят със съответните закони:

- диференцирани размери данъчни ставкив диапазона от 5 до 15 процента по отношение на обекта на данъчно облагане „Доходи минус разходи“ в зависимост от категорията на данъкоплатците (клауза 2 на член 346.20 от Данъчния кодекс на Руската федерация);

- данъчна ставка от 0 процента за индивидуални предприемачи, регистрирани за първи път след влизането в сила на съответните закони на съставните образувания на Руската федерация и извършващи предприемаческа дейноств производствената, социалната и (или) научната сфера (клауза 4 от член 346.20 от Данъчния кодекс на Руската федерация).

Формуляр за попълване на декларация по опростената данъчна система за организации и индивидуални предприемачи

Декларацията по опростената данъчна система се подава само в края на годината. Тримесечно отчитанеНе.

Формуляр, процедура за попълване, както и електронен формат за подаване връщане на данъциза данъци, платени по опростената данъчна система, одобрена със Заповед на Федералната данъчна служба на Руската федерация от 26 февруари 2016 г. № ММВ-7-3/99@.

Формулярът дава възможност да се отрази в декларацията размерът на търговския данък, който намалява размера на изчисления данък по опростената данъчна система, както и размерът на данъка, изчислен с помощта на ставка 0 процента в съответствие с клауза 4 на чл. . 346.20 Данъчен кодекс на Руската федерация.

За да проверите правилността на попълването на декларацията според опростената данъчна система, можете да използвате контролни съотношенияпоказатели на данъчната декларация за платен данък във връзка с прилагането на опростената данъчна система (изпратена с писмо на Федералната данъчна служба на Руската федерация от 30 май 2016 г. № SD-4-3/9567@).

Процедурата за попълване на декларация по опростената данъчна система „Доходи минус разходи“ за 2017 г.

Какво е необходимо да се попълни:

- заглавна страница;

- раздел 2.2;

- раздел 1.2.

Раздел 3 трябва да се попълва само от организации с нестопанска цел.

Останалите раздели са за опростената данъчна система „Доход“.

В раздел 2.2, редове 210-223 отразяват приходите и разходите от книгата за приходите и разходите. И в редове 240-243 - разликата между тях, тоест данъчната основа. Ако в някои периоди приходите са по-малко от разходите, данъчната основа не се показва и се добавят тирета. Загубите се отразяват в редове 250-253.

Ред 230 се попълва само ако се пренасят загуби от минали години.

В редове 270-280 се изчисляват авансовите вноски и данъка по формулите, посочени в декларацията.

В раздел 1.2 са попълнени само 5 реда. OKTMO се поставя в ред 010 - можете да го намерите на уебсайта на Федералната данъчна служба на Руската федерация.

В редове 020, 040, 070 се показват внесените авансови вноски за първо тримесечие, шестмесечие и девет месеца. Ако в края на полугодие или 9 месеца е имало сума за намаление, вместо редове 040 или 070 се попълват редове 050 или 080.

След това се попълва един от три реда: 100, 110 или 120. Ако в края на годината е необходимо да се плати допълнителен данък, неговият размер се посочва в ред 100, ако минималният - в ред 120. Ред 110 се попълва в ако изчисленият данък за годината е нормален (ред 273, раздел 2.2) или минимален (ред 280 от раздел 2.2) - се оказа, че е по-малък от авансовите плащания. Посочва разликата между данъка и авансовите вноски, които могат да бъдат върнати или компенсирани.

Пример. Попълване на декларация по опростената данъчна система с обект „Доходи минус разходи“ за 2017 г.

През 2017 г. адресът на организацията не се променя и данъчната основа за загуби от минали години не намалява.

Минималният данък за 2017 г. е 18 000 рубли (1 800 000 рубли х 1 процент).

Размер на данъка за годината повече от суматаминимален данък (139 500 рубли над 18 000 рубли), което означава, че данъкът, изчислен по общия начин, трябва да бъде платен в бюджета.

Авансовите вноски и данък за 2017 г. са както следва.

За първото тримесечие - 78 000 рубли.

За шестте месеца - 12 750 рубли (90 750 рубли - 78 000 рубли).

За 9 месеца - 13 800 рубли (104 550 рубли - 90 750 рубли).

За годината - 34 950 рубли (139 500 рубли - 104 550 рубли).

Раздели 1.2 и 2.2 от декларацията се попълват, както следва.

Процедурата за попълване на декларация по опростената данъчна система „Доходи“ за 2017 г.

С облагаемия обект „Доход” трябва да попълните:

- заглавна страница;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 е за организации с нестопанска цел, а раздел 2.1.2 е за платци на търговски данък.

Останалите раздели са необходими за опростената данъчна система „Доходи минус разходи“.

В раздел 2.1.1 на ред 102 е добавен знак „1”.

Редове 110-113 посочват приходите за първото тримесечие, полугодие, 9 месеца и година на база начисляване от началото на годината, редове 130-133 посочват авансовите вноски и изчисления от тях данък за годината.

Редове 140-143 отразяват сумите на вноските и обезщетенията, които намаляват данъка.

В редове 020, 040, 070 се посочват авансови плащания за първо тримесечие, половин година и 9 месеца. Ред 100 показва дължимия данък за годината.

Ако се използва опростената данъчна система с обект на данъчно облагане „Доход“, трябва да платите „опростен“ данък върху цялата сума на дохода (клауза 1 от член 346.18 от Данъчния кодекс на Руската федерация). В този случай направените разходи не се вземат предвид при изчисляване на данъчната основа и данъкоплатецът не е длъжен да ги потвърждава с документи (писма на Министерството на финансите на Руската федерация от 16 юни 2010 г. № 03-11). -11/169 от 20 октомври 2009 г. № 03-11-09/353).

Организация или индивидуален предприемач има право да намали размера на изчисления „опростен“ данък (авансови плащания) с разходите за плащане (клауза 3.1 от член 346.21 от Данъчния кодекс на Руската федерация):

- осигурителни вноски за задължително пенсионно осигуряване;

- осигурителни вноски за задължително обществено осигуряване при временна нетрудоспособност и във връзка с майчинство;

- застрахователни премии по задължително здравно осигуряване;

- осигурителни вноски за задължително обществено осигуряване срещу трудова злополука и професионална болест;

- обезщетения за временна нетрудоспособност.

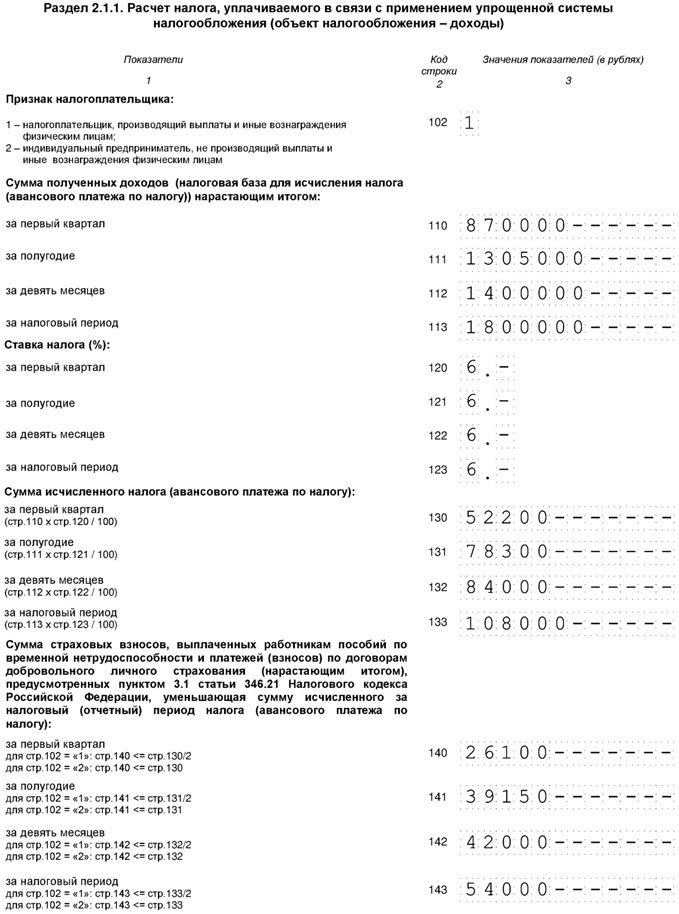

Пример. Попълване на декларация по опростената данъчна система с обект „Доход“ за 2017 г.

През 2017 г. адресът на организацията не се промени и търговска таксане е била платена.

За да се определи дължимото авансово плащане в края на отчетния период, има формула:

AP = APrasch - NV - APisch,

където APrasch е авансово плащане, отнасящо се към данъчната основа, определена от началото на годината до края на отчетния период, за който се прави изчислението;

NV - данъчно приспаданев размера на внесените вноски за задължително обществено осигуряване и обезщетенията за временна нетрудоспособност, изплатени на работниците и служителите;

APisch - размерът на авансовите плащания, изчислен (за плащане) въз основа на резултатите от предходни отчетни периоди (в текущия данъчен период).

Така дължимите авансови вноски и данъци за 2017 г. ще бъдат както следва.

За първото тримесечие - 26 100 рубли (52 200 рубли - 26 100 рубли).

За шестте месеца - 13 050 рубли (78 300 рубли - 39 150 рубли - 26 100 рубли).

За 9 месеца - 2850 рубли (84 000 рубли - 42 000 рубли - 26 100 рубли - 13 050 рубли).

За годината - 12 000 рубли (108 000 рубли - 54 000 рубли - 26 100 рубли - 13 050 рубли - 2 850 рубли).

Процедурата за попълване на декларация по опростената данъчна система за индивидуални предприемачи за 2017 г.

Индивидуален предприемач плаща (писма от Министерството на финансите на Руската федерация от 16 ноември 2017 г. № 03-15-05/75662, от 4 септември 2017 г. № 03-15-05/56580):

- фиксирано плащанеза себе си, което не зависи от размера на доходите;

- допълнителен принос за себе си при доход над 300 000 рубли годишно;

- вноски за служителите.

Фиксираното плащане за 2018 г. е 32 385 рубли. Тя включва вноска за задължително медицинско осигуряване - 26 545 рубли и вноска за задължително медицинско осигуряване - 5 840 рубли (клаузи 1, 2, клауза 1 на член 430 от Данъчния кодекс на Руската федерация). Срок за плащане фиксирано плащанеза 2018 г. - не по-късно от 09.01.2019 г. Може да се плаща разсрочено през цялата година или накуп. Индивидуалните предприемачи, които използват опростената данъчна система „Доходи минус разходи“, не намаляват отделно данъка върху вноските. Всички вноски, платени както за себе си, така и за служителя, са включени в разходите (клауза 7, клауза 1, член 346.16 от Данъчния кодекс на Руската федерация). Ако индивидуалният предприемач е избрал обекта „Приходи минус разходи“, попълнете:

- заглавна страница;

- раздел 1.2;

- раздел 2.2.

Правилата за попълването им са същите като за организациите.

Ако предприемачът е избрал обекта „Доходи“, попълнете:

- заглавна страница;

- раздел 1.1;

- раздел 2.1.1.

Индивидуален предприемач, използващ опростената данъчна система „Доход“, който има служители, намалява данъка върху вноските както за себе си, така и за своите служители (писмо на Министерството на финансите на Руската федерация от 10 февруари 2017 г. № 03-11- 11/7567). Но общият размер на намалението не може да бъде повече от 50 процента от изчисления данък (клауза 3, клауза 3.1, член 346.21 от Данъчния кодекс на Руската федерация). Данъкът се намалява по същия ред, както за организациите.

Индивидуалните предприемачи на опростената данъчна система „Доходи“ без служители намаляват данъка върху вноските за себе си, платени от началото на годината. За какъв период са били начислени, няма значение (писма на Министерството на финансите на Руската федерация от 01.03.2017 г. № 03-11-11/11487, от 27.01.2017 г. № 03-11-11/ 4232). Например през януари 2018 г. индивидуален предприемач плати фиксирано плащане за 2017 г. Невъзможно е да намалите данъка за 2017 г., но можете да намалите авансовото плащане за първото тримесечие на 2018 г. Данъкът може да бъде намален с цялата сума на вноските. Ако вноските са по-големи от данъка, данъкът се счита за нула.

Следователно правилата за попълване са малко по-различни, ако индивидуалният предприемач няма служители:

- в ред 102 на раздел. 2.1.1 трябва да посочите код 2;

- и в редове 140-143 - застрахователни премии за себе си, за които данъкът се намалява.

Пример. Попълване на декларация по опростената данъчна система „Доходи“ за индивидуални предприемачи без служители.

През 2017 г. доходите на индивидуалните предприемачи възлизат на 150 000 рубли за всяко тримесечие. През март 2017 г. той е платил допълнителна вноска за задължително пенсионно осигуряване за 2016 г. - 1800 рубли, през декември 2017 г. - фиксирано плащане от 27 990 рубли.

I четвърт

Авансовото плащане - 9 000 рубли (150 000 рубли х 6 процента) се намалява с допълнителна вноска към задължителното пенсионно осигуряване. Авансово плащане - 7200 рубли (9000 рубли - 1800 рубли).

Половин година

Авансово плащане - 18 000 рубли (150 000 рубли + 150 000 рубли) х 6 процента), намалено с допълнителна вноска за задължително пенсионно осигуряване и авансово плащане за предходния период. Плаща се авансово плащане - 9000 рубли (18 000 рубли - 1800 рубли - 7200 рубли).

9 месеца

Авансово плащане - 27 000 рубли (150 000 рубли + 150 000 рубли + 150 000 рубли) х 6 процента), намалени с допълнителна вноска за задължително пенсионно осигуряване и авансови плащания за минали периоди. Плаща се авансово плащане - 9000 рубли (27 000 рубли - 1800 рубли - 7200 рубли - 9000 рубли).

Данъкът, изчислен в края на годината, е 36 000 рубли (150 000 рубли + 150 000 рубли + 150 000 рубли + 150 000 рубли) х 6 процента) се намалява с допълнителна вноска за задължително пенсионно осигуряване - 1800 рубли, фиксирано плащане - 27 990 рубли и авансови плащания за минали периоди - 25 200 рубли (7 200 рубли + 9 000 рубли + 9 000 рубли). Изчислената сума на данъка за годината е с 36 000 рубли по-малка от сумата, която трябва да бъде намалена - 54 990 рубли (1800 рубли + 27 990 рубли + 25 200 рубли), така че не е необходимо да плащате данък.

Минимален данък при опростена данъчна система

За данъкоплатците, които са избрали обект на данъчно облагане „Доходи минус разходи“, законодателят въведе такова понятие като минимален данък (клауза 6 от член 346.18 от Данъчния кодекс на Руската федерация).

Минималният данък е задължителен минимален размер"опростен" данък.

Само индивидуални предприемачи, на които е разрешено да прилагат ставка от 0 процента въз основа на клауза 4 на чл. 346.20 от Данъчния кодекс на Руската федерация (параграф 2 от този параграф).

Минималната данъчна ставка е определена в ал. 2, т. 6 чл. 346.18 от Данъчния кодекс на Руската федерация и възлиза на 1 процент от дохода за данъчния период. Той остава непроменен и се прилага в определения размер, дори ако законът на съставния субект на Руската федерация установява намалена диференцирана ставка в съответствие с клауза 2 на чл. 346.20 от Данъчния кодекс на Руската федерация (виж също писмо на Министерството на финансите на Руската федерация от 28 май 2012 г. № 03-11-06/2/71).

Данъкоплатецът е длъжен да плати минималния данък, ако размерът на данъка, изчислен от него за данъчния период по общия ред, е по-малък от минималния данък. Това правило е установено в ал. 3 ал.6 чл. 346.18 Данъчен кодекс на Руската федерация.

Минималният данък трябва да се плати дори когато в края на годината е получена загуба и размерът на данъка, изчислен по общия начин, е нула (вижте например писма на Министерството на финансите на Руската федерация от 20 юни 2011 № 03-11-11/157 от 1 април 2009 г. № 03-11-09/121, Федерална данъчна служба на Руската федерация от 14 юли 2010 г. № ShS-37-3/6701@, Федерална Данъчна служба за Москва от 9 декември 2010 г. № 16-15/129840@, решение на Федералната антимонополна служба на Западносибирския окръг от 20 май 2008 г. № F04-3006/2008 (5051-A45-27), Федерална Антимонополна служба на Централния район от 22 януари 2007 г. № A08-2668/06-9).

Разликата между минимално платения данък и размера на данъка, изчислен по общия начин, може да бъде включена в разходите в следващите данъчни периоди. По-специално, с тази сума можете да увеличите размера на загубите, които се пренасят в бъдещето в съответствие с клауза 7 на чл. 346.18 Данъчен кодекс на Руската федерация. Това е посочено в ал. 4 ал.6 чл. 346.18 от Данъчния кодекс на Руската федерация (виж също писма на Министерството на финансите на Руската федерация от 20 юни 2011 г. № 03-11-11/157 от 11 май 2011 г. № 03-11-11/ 118 от 8 октомври 2009 г. № 03-11-09/342 от 17.08.2009 г. № 03-11-09/283 от 01.04.2009 г. № 03-11-09/121, федерален Данъчна служба на Руската федерация от 14.07.2010 г. № ШС-37-3/6701@).

Например: размерът на минималния данък в края на 2016 г. е 5000 рубли, а размерът на данъка, изчислен по общия начин, е 4500 рубли. Разликата в размер на 500 рубли (5000 рубли - 4500 рубли) може да бъде отнесена към разходите през 2017 г. (и ако възникне загуба, отразена в загуби).

Посочената разлика може да бъде включена в разходите (или с нея да се увеличи размерът на загубата) във всеки следващ данъчен период.

Този извод следва от ал. 4 ал.6 чл. 346.18 Данъчен кодекс на Руската федерация. Министерството на финансите на Руската федерация също е съгласно с него. В същото време ведомството подчертава, че разликата между размера на минималния платен данък и размера на данъка, изчислен по общия начин за няколко предходни периода, може да бъде включена в разходите наведнъж (писмо на Министерството на финансите на Руската федерация от 18 януари 2013 г. № 03-11-06/2/03, от 07.09.2010 г. № 03-11-06/3/125).

Например, при изчисляване на единния данък въз основа на резултатите от 2012 и 2013 г., организацията формира положителна разлика между размера на минималния платен данък и размера на данъка, изчислен по общия начин. Организацията има право да го включи в разходите при изчисляване на данъка въз основа на резултатите от 2014 г. или 2015 г. или друг данъчен период след него.

Размерът на минималния данък се изчислява за данъчен период - календарна година. Това следва от ал. 2, т. 6 чл. 346.18 Данъчен кодекс на Руската федерация.

Следователно не е необходимо да се изчислява и плаща минималният данък въз основа на резултатите от първото тримесечие, половин година или 9 месеца.

Минималният данък се изчислява, както следва:

MN = NB x 1 процент,

където NB е данъчната основа, изчислена на базата на начисляване от началото на годината до края на данъчния период. Данъчната основа за изчисляване на минималния данък е доходът, определен по реда на чл. 346.15 Данъчен кодекс на Руската федерация. В случай на комбиниране на опростената данъчна система с друга данъчен режим, например, с патентна система за данъчно облагане, размерът на минималния данък се изчислява само от доходите, получени от „опростени“ дейности (писмо на Министерството на финансите на Руската федерация от 13.02.2013 г. № 03-11- 09/3758 (изпратено с писмо на Федералната данъчна служба на Руската федерация от 06.03.2013 г. № ED-4-3/3776@)).

Минималният данък се плаща по същия начин като „опростения“ данък.

Пример за изчисляване на минималния данък.

Организацията "Зима", която прилага опростената данъчна система (данъчен обект "Доходи минус разходи"), през данъчния период е получила доход в размер на 100 000 рубли, а разходите й възлизат на 95 000 рубли. Тоест данъчната основа за данъка е равна на 5000 рубли (100 000 рубли - 95 000 рубли).

1. Размерът на данъка въз основа на доходите, получени през данъчния период и направените разходи, ще бъде 750 рубли (5000 рубли х 15 процента).

2. Размерът на минималния данък: доходът, получен през данъчния период (без да се намалява за разходи), се умножава по 1 процент. Минималният размер на данъка ще бъде 1000 рубли (100 000 рубли х 1 процент).

3. Сравняваме размера на данъка, изчислен по общия начин, и размера на минималния данък (750 рубли по-малко от 1000 рубли).

4. Плащаме минимален данък от 1000 рубли в бюджета, тъй като неговият размер надвишава размера на данъка, изчислен по общия начин.

Как да вземем предвид авансовите плащания за плащане на минималния данък.

Организации или индивидуални предприемачи, използващи опростената данъчна система с обект „Доходи минус разходи“, въз основа на резултатите от всеки отчетен период, изчисляват размера на авансовото плащане съгласно правилата на клауза 4 на чл. 346.21 Данъчен кодекс на Руската федерация. В същото време предварително изчислените суми на авансовите плащания на данъци по опростената данъчна система се отчитат при изчисляване на размера на данъка за данъчния период (клауза 5 от член 346.21 от Данъчния кодекс на Руската федерация).

Ако за данъчен период размерът на данъка, изчислен по общия начин, е по-малък от изчисления минимален данък, тогава „опростеното“ лице с данъчен обект „Доходи минус разходи“ плаща минималния данък (клауза 6 от член 346.18 от Данъка Кодекс на Руската федерация).

Разпоредбите на гл. 26.2 от Данъчния кодекс на Руската федерация не предвижда пряко правото на данъкоплатеца да зачита срещу плащането на минималния данък авансовите плащания, които е направил за данък по опростената данъчна система. Това право обаче произтича от формуляра на декларация по опростената данъчна система, който е одобрен със Заповед на Федералната данъчна служба на Руската федерация от 26 февруари 2016 г. № ММВ-7-3/99@, тъй като раздел 1.2 предвижда ред 120, в който се посочва размерът на минималния дължим данък за данъчния период. В същото време клауза 5.10 от Процедурата за попълване на тази декларация, одобрена със Заповед на Федералната данъчна служба на Руската федерация от 26 февруари 2016 г. № ММВ-7-3/99@, предвижда, че ако размерът на изчисленият данък за данъчен период е по-малък от размера на изчисления минимален данък за даден период, тогава сумата на минималния дължим данък за данъчния период се посочва минус сумата на изчислените авансови данъчни плащания.

Нулева декларация по опростената данъчна система

Ако по някаква причина данъкоплатците временно преустановят дейността си и не получават доходи, те не трябва да начисляват и плащат данък.

Но трябва да се подаде декларация. Факт е, че задължението за подаване на декларация не зависи от резултатите от стопанската дейност. Това заключение беше потвърдено Конституционен съд RF в Определение от 17 юни 2008 г. № 499-О-О.

В тази връзка възниква въпросът каква декларация да се подаде - единична (опростена) или нулева?

Това зависи от движението на средствата по банкови сметки (на каса).

Ако парите са преминали през банкови сметки (в касата), трябва да подадете редовна данъчна декларация по опростената данъчна система.

При липса на приходи и разходи се подава декларация с нулеви показатели (нулева декларация).

Единна (опростена) декларация по опростената данъчна система

Данъкоплатците имат право да подадат единична (опростена) декларация при следните условия (параграф 2-4, параграф 2, член 80 от Данъчния кодекс на Руската федерация):

- няма движение на средства по банковите им сметки и каси;

- нямат обект на облагане с един или повече данъци.

Тази ситуация може да възникне, ако стопанската дейност е временно спряна, няма приходи и не са направени разходи.

Формата на опростената декларация и процедурата за нейното попълване са одобрени със заповед на Министерството на финансите на Руската федерация от 10 юли 2007 г. № 62n.

Вярно е, че това отчитане е неудобно и рядко се използва на практика.

На какво да обърнете внимание.

- трябва да бъдат внимателно наблюдавани, за да се гарантира, че банковите сметки не са парични транзакции. Проследяването на това е доста трудоемко, особено тези плащания, които банката може да отпише автоматично (например нейната комисионна за парични операции). В този случай обаче не можете да подадете една (опростена) декларация. Ако, без да знаете за разходната сделка, подадете опростена декларация вместо редовна, тогава данъчните могат да ви глобят по чл. 119 от Данъчния кодекс на Руската федерация.

- съгласно ал.2 на чл. 80 от Данъчния кодекс на Руската федерация единна (опростена) декларация се подава на тримесечие: не по-късно от 20-ия ден на месеца, следващ изтеклото тримесечие, полугодие, 9 месеца, календарна година.