Ставка на FSS за наранявания за хора с увреждания. Ставка и процент на осигурителните вноски за ДОО. Потвърждение на рисков клас

Работодателите, които начисляват плащания и възнаграждения на физически лица, трябва да изчислят от тези доходи застрахователни премииза задължително обществено осигуряване срещу трудова злополука и професионална болест. Правните отношения по отношение на този вид задължително социално осигуряване се регулират от Федералния закон от 24 юли 1998 г. N 125-FZ „За задължителното социална осигуровкаот трудови злополуки и професионални заболявания“.

Съгласно чл. 3 от Закон N 125-FZ за задължително социално осигуряване срещу трудови злополуки и професионални болести се признава задължително плащане, изчислено на база , отстъпки (доплащания) към застрахователна тарифакоито притежателят на полицата е длъжен да заплати на застрахователя. В този случай осигуреният е юридическо лице от всякаква организационна и правна форма (включително чуждестранна организация, работеща на територията на Руската федерация и наемаща граждани на Руската федерация) или физическо лице, което наема лица, подлежащи на задължително социално осигуряване срещу трудови злополуки. и професионални заболявания. Фондът за социално осигуряване на Руската федерация е признат за застраховател.

Обединяване на обект и основа

В края на миналата година споменатият закон N 125-FZ беше изменен с Федералния закон от 8 декември 2010 г. N 348-FZ „За внасяне на изменения във Федералния закон „За задължителното социално осигуряване срещу трудови злополуки и професионални заболявания“. законодател от самото начало текуща годинадопълни Закон № 125-FZ с два нови члена - 20.1 и 20.2 (клауза 6 от член 1 от Закон № 348-FZ).

Член 20.1 определя обект на облаганезастрахователни премии за задължително социално осигуряване срещу трудова злополука и професионална болест (наричано по-нататък застраховка “травма”). Това са плащания и други възнаграждения, начислени от притежателите на полици в полза на застрахованите лица (клауза 1, член 20.1):

- в рамките на трудовите отношения и

- граждански договори, ако условията на договора предвиждат задължението на притежателя на полицата да плаща застрахователни премии на застрахователя.

Имайте предвид, че горният обект е почти идентичен с обекта на данъчно облагане на осигурителни вноски в държавни извънбюджетни фондове за платци-работодатели, извършващи плащания и награди на физически лица (клауза 1 на член 7 Федерален законот 24 юли 2009 г. N 212-FZ „За застрахователните премии в Пенсионен фонд Руска федерация, Фонд за социално осигуряване на Руската федерация, Федерален задължителен фонд здравна осигуровкаи териториални фондове за задължително медицинско осигуряване"), което от своя страна беше изяснено от началото на тази година с Федералния закон от 8 декември 2010 г. N 339-FZ „За изменение на Федералния закон „За осигурителните вноски към пенсията Фондът на Руската федерация, Социалният фонд за осигуряване на Руската федерация, Федералният фонд за задължително медицинско осигуряване и териториалните фондове за задължително медицинско осигуряване" и някои законодателни актовеРуска федерация" (клауза 2 на член 1).

Основата за изчисляване на застрахователните премии са плащанията и възнагражденията, с изключение на плащанията, предвидени в чл. 20.2 от Закон № 125-FZ (клауза 2 от член 20.1 от Закон № 125-FZ).

Забележка. При изчисляване на базата за изчисляване на застрахователните премии за „наранявания“, плащания и други възнаграждения в натура под формата на стоки (работа, услуги) се вземат предвид като цена на тези стоки (работа, услуги) в деня на тяхното плащане , калкулирани на база посочените от страните по договора цени . В същото време цената на стоките (работа, услуги) включва съответната сума на ДДС, а за акцизните стоки - съответната сума на акцизите (клауза 3 на член 20.1 от Закон N 125-FZ).

До началото на тази година нито обектът на данъчно облагане на застрахователните премии, нито базата за изчисляване бяха разписани в нито един регулаторен правен документ, свързан със застраховката за „наранявания“. Процедурата за изчисляване на въпросните вноски от притежателите на полици е установена от Правилата за изчисляване, отчитане и разходване на средства за прилагане на задължително социално осигуряване срещу трудови злополуки и професионални заболявания (одобрени с постановление на правителството на Руската федерация от март 2, 2000 N 184). Трябваше да се изчислят застрахователните премии (клауза 3 от Правилата):

- от начислените трудови възнаграждения (доходи) на работниците и служителите (в т.ч. работници на свободна практика, сезонни, временни, на непълно работно време), лица, осъдени на лишаване от свобода и наети от осигурителя на всички основания;

- от размера на възнаграждението по граждански договор в подходящи случаи.

Размерът на полученото възнаграждение (доход) в чужда валута, беше предложено да се конвертира в рубли по обменния курс на Банката на Русия в деня на получаване.

Нека ви го напомним възнаграждение на служителите ( заплати)

съгласно чл. 129 от Кодекса на труда на Руската федерация признава възнаграждението за труд (възнаграждението зависи от квалификацията на служителя, сложността, количеството, качеството и условията на извършената работа), както и компенсации и стимулиращи плащания. ДА СЕ компенсационни плащанияТова включва допълнителни плащания и надбавки с компенсаторен характер, включително за работа:

- при условия, отклоняващи се от нормалните;

- при специални климатични условия и

- в зони, изложени на радиоактивно замърсяване, -

както и други компенсационни плащания.

ДА СЕ стимулиращи плащаниявключва допълнителни плащания и надбавки за стимулиране, бонуси и други плащания за стимулиране.

Вторият въведен член, 20.2, определя доходите, които не подлежат на застрахователни премии. Плащанията и възнагражденията, съдържащи се в тази статия, напълно съвпадат със списъка на доходите, за които не се начисляват осигурителни вноски в държавните извънбюджетни фондове в съответствие с чл. 9 от Закон № 212-FZ.

Преди това застрахователните премии за „наранявания“ не се начисляваха върху доходите, посочени в Списъка на плащанията, за които не се начисляват осигурителни вноски към Фонда за социално осигуряване на Руската федерация (одобрен с постановление на правителството на Руската федерация от 7 юли 1999 N 765) (клауза 4 от посочените правила). В същото време FSS на Руската федерация го счита за изчерпателно и не подлежи на разширително тълкуване (Писмо на FSS на Руската федерация от 10 октомври 2007 г. N 02-13/07-9665).

Припомняме, че базата за изчисляване на осигурителните вноски в държавните извънбюджетни фондове за платците-работодатели се определя като сумата на плащанията и другите възнаграждения, начислени от платците на осигурителни вноски за отчетния период в полза на физически лица, с изключение на суми, посочени в чл. 9 от Закон № 212-FZ.

В резултат на това направените промени доведоха до унифициране на обекта на данъчно облагане и основата за изчисляване на застрахователните премии за посочените видове задължително социално осигуряване, платими на Фонда за социално осигуряване на Руската федерация.

Разлики в смятането

Разликите обаче са ОК изчисляване на базата на застрахователната премияа самите премии по тези видове застраховки все още останаха.

По този начин, изчислена на базата на начисляване от началото на отчетния период, базата за изчисляване на осигурителните вноски в държавните извънбюджетни фондове по отношение на всяко лице през текущата година се установява в размер, който не надвишава 463 000 рубли. Застрахователните премии не се събират от плащания и други възнаграждения в полза на физическо лице, надвишаващи определената сума (клауза 4, член 8 от Закон № 212-FZ). Що се отнася до изчисляването на застрахователните премии за „наранявания“, законодателят не е установил ограничения върху размера на базата.

Основата за изчисляване на осигурителните вноски за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинство, внесени във Фонда за социално осигуряване на Руската федерация, не включва възнагражденията, изплащани на лица по граждански договори, включително по договор за авторска поръчка. , споразумение за отчуждаване на изключителното право върху произведения на науката, литературата, изкуството, лицензионен договор за публикуване, лицензионен договор за предоставяне на правото на използване на произведение на науката, литературата, изкуството (клауза 2, клауза 3, член 9 от Закон № 212-FZ). Застрахователни премии за „травма“, както беше посочено по-горе, могат да се начисляват върху възнаграждения, изплатени на лица по граждански договори, ако това е предвидено в договора.

Застрахователните премии за „наранявания“ през 2011 г. се изчисляват от притежателите на полици по ставките и по начина, установен от Федерален закон № 179-FZ от 22 декември 2005 г. „За осигурителните ставки за задължително социално осигуряване срещу трудови злополуки и професионални заболявания за 2006 г.“ (Чл. 1 от Федералния закон от 8 декември 2010 г. N 331-FZ „За застрахователните тарифи за задължително социално осигуряване срещу трудови злополуки и професионални заболявания за 2011 г. и за плановия период 2012 и 2013 г.“).

Забележка. Застрахователни премии за „наранявания“, за разлика от вноските в държавните фондове (изчислени въз основа на размера на плащанията и други възнаграждения, натрупани от началото на отчетния период до края на съответния календарен месец, и тарифите на застрахователните премии минус суми месечно задължителни плащания, изчислен от началото на периода на фактуриране до предходния календарен месец включително (клауза 3 от член 15 от Закон N 212-FZ)), работодателят изчислява месечно въз основа на начисленията, направени през този месец в рамките на трудовото правоотношение и застрахователния процент, който е установен за притежателя на полицата.

В същото време условията за създаване и тарифни ставки, в сила през последните пет години, са 32 осигурителни тарифи за задължително социално осигуряване срещу трудова злополука и професионална болест от 0,2 до 8,5% по видове стопанска дейностпо класове на професионалния риск. Въпреки че Закон № 179-FZ споменава, че трябва да се правят изчисления на начислените заплати за всички причини (доходи) на осигурените лица, но във връзка с появата на облагаем обект, застрахователната тарифа трябва да се прилага за всички начисления, направени в рамките на на трудовите отношения.

Припомняме, че Класификацията на видовете икономически дейности по класове на професионален риск е одобрена със заповед на Министерството на здравеопазването и социалното развитие на Русия от 18 декември 2006 г. N 857.

Пример 1.

Организацията се занимава с производство на хартия. За месец май начисления в рамките на трудовите правоотношения, включени в данъчна основаспоред изчисляването на застрахователните премии за „наранявания“ възлизат на 2 567 600 рубли. Плащания от граждански договори, чиито условия предвиждат плащане на застрахователни премии, не бяха налични.

Производството на хартия, съгласно Класификацията на дейностите, се класифицира в VI клас професионален риск, което съответства на застрахователна ставка от 0,7%. Въз основа на това размерът на застрахователните премии за „наранявания“, изчислен от притежателя на полицата за май, възлиза на 17 971,80 рубли. (2 567 400 рубли х 0,7%).

Отстъпки и надбавки

Статутът на работодателя по безопасност на труда и размерът на застрахователните разходи позволяват на притежателя на полицата да се класира за отстъпка от застрахователния процент. Отстъпки или надбавки към застрахователния тарифсе установяват от териториалния клон на Федералния фонд за социално осигуряване на Руската федерация, в който е регистриран притежателят на полицата. Техният размер не може да надвишава 40% от застрахователния процент, установен за съответния клас професионален риск (клауза 1, член 22 от Закон N 125-FZ, клауза 2 от Правилата за установяване на отстъпки и надбавки за притежателите на полици към застрахователните тарифи за задължително социално осигуряване срещу трудови злополуки и професионални заболявания, одобрен с постановление на правителството на Руската федерация от 6 септември 2001 г. N 652).

За определяне суми на отстъпки и надценки FSS на Руската федерация, в съответствие с инструкциите, посочени в Правилата за отстъпки и надбавки, наведнъж издаде:

- Методика за изчисляване на отстъпките и надбавките към осигурителните ставки за задължително социално осигуряване срещу трудова злополука и професионална болест (утвърдена с Решение № 11 от 02.05.2002 г.) и

- Редът за предоставяне на информация от осигурителите за установяване на отстъпки и надбавки върху осигурителните ставки за задължително социално осигуряване срещу трудова злополука и професионална болест (одобрен с Решение № 32 от 22 март 2002 г.).

Размерът на отстъпката и премията се изчислява от териториалния клон на Федералния фонд за социално осигуряване на Руската федерация въз основа на:

- съотношението на размера на застрахователното покритие във връзка с всички застрахователни събития, настъпили със застрахования, към начислената сума на застрахователните премии;

- броя на застрахователните събития на 1000 служители;

- броя на дните на временна неработоспособност на притежателя на полицата за едно застрахователно събитие.

Отстъпка или премия се определя от застрахователя, ако горните показатели са по-малко (отстъпка) или повече (доплащане) от подобни показатели за вида икономическа дейност, който съответства на основния вид дейност на застрахования.

Забележка. Условията застрахователят да разгледа въпроса за установяване на отстъпка са:

- извършване от застрахователя на финансови и икономически дейности най-малко три години от датата на държавната му регистрация;

- навременно плащане от притежателя на полицата на текущите застрахователни премии;

- липса на задължения по застрахователни премии.

За да разгледа въпроса за установяване на отстъпка, притежателят на полицата не по-късно от 15 май на текущата календарна година трябваше да представи на териториалния офис на фонда по мястото на регистрацията си необходимата информация за установяване на отстъпката. IN набор от необходими документивключва:

- заявление за установяване на отстъпка (посочено в Приложението към Процедурата);

- информация за служителите, преминали задължителни предварителни и периодични медицински прегледи към 31 декември на предходната година;

- обобщена декларация за работните места и резултатите от тяхното сертифициране за условия на труд и протокол от заседанието на комисията за сертифициране въз основа на резултатите от сертифицирането на работните места за условия на труд, изготвен в съответствие с приложения N N 7 и 9 от Процедурата за сертифициране на работни места за условия на труд (одобрено със заповед на Министерството на здравеопазването и социалното развитие на Русия от 31.08.2007 г. N 569).

Установяването на отстъпки и надбавки се формализира със заповеди на застрахователя. Териториалното поделение на фонда в 10-дневен срок от датата на решението за установяване на отстъпка или премия изпраща на притежателя известие за размера на застрахователните премии за задължително социално осигуряване срещу трудова злополука и професионална болест (посочено в Приложение № 3 към Процедурата за организиране на работа изпълнителни органиФонд за социално осигуряване на Руската федерация чрез регистрация юридически лицакато застраховани въз основа на информацията, съдържаща се в Единния държавен регистърюридически лица, утв. Резолюция на Федералната данъчна служба на Руската федерация от 23 март 2004 г. N 27). В съобщението се посочва месецът, от който се променя размерът на застрахователните премии.

Забележка. Решението за установяване на отстъпка за притежателя на полицата се взема от териториалния клон на фонда не по-късно от един месец от датата на регистрация на заявлението. В същото време притежателят на полицата има право да участва в установяването на отстъпки и надбавки за него от застрахователя.

При установяване на отстъпка размерът на застрахователните премии се определя по формулата:

CB = BN x (ST - C),

където SV е размерът на застрахователната премия; BN - базата за изчисляване на застрахователните премии; ST - застрахователна тарифа, установена за притежателя на полицата; C - отстъпка от застрахователния тариф.

В този случай сконтираният процент се използва от началото на календарната година.

Пример 2

. Нека леко променим условието на пример 1: през април организацията представи на териториалния клон на FSS на Руската федерация Задължителни документиза установяване на отстъпка от застрахователния процент. На 19 май застрахователят издаде известие за размера на застрахователните премии, в което посочи отстъпка от тарифата в размер на 20%. Размерът на базата за изчисляване на застрахователните премии за първите четири месеца на текущата година възлиза на 10 398 200 рубли.

Като се вземе предвид предоставената отстъпка, изчислената сума на застрахователните премии за „наранявания“ за май е 14 377,44 рубли. (2 567 400 рубли х (0,7% - 0,7% х 20%)).

Тъй като при установяване на отстъпка тарифата, която я взема предвид, се използва от началото на календарната година, притежателят на полицата има право да преизчисли предварително начислените суми на застрахователните премии за „наранявания“. За януари - април са кредитирани 72 773,40 рубли. (10 398 200 рубли х 0,7%). Като се вземе предвид установената отстъпка, той трябваше да преведе 58 229,92 рубли в бюджета на фонда за посочения период. (10 398 200 рубли х (0,7% - 0,7% х 20%)). Следователно притежателят на полицата е имал надплащане на застрахователни премии за посочените месеци в размер на 14 543,48 рубли. (72 773,40 - 58 229,92). И леко надвишава размера на застрахователните премии за превод за май (14 543,48 > 14 377,44). Следователно застрахователят не трябва да превежда нищо във фонда за този месец. Останалата част от надплащането, 166,04 рубли. (14 543,48 - 14 377,44), той трябва да вземе предвид при превод на застрахователните премии за юни. При извършване на изчисление във формуляр 4-FSS за първата половина на 2011 г. (одобрен със заповед на Министерството на здравеопазването и социалното развитие на Русия от 28 февруари 2011 г. N 156n) в раздел. II „Изчисляване на начислени и внесени осигурителни премии за задължително социално осигуряване срещу трудова злополука и професионална болест и разходи за изплащане на осигурителни покрития” в таблица 7 на ред 2 „Начислени осигурителни премии” в подред „в началото на отчетния период” посочва преизчислена от отчитане на установената отстъпка, сумата на застрахователните премии за първото тримесечие.

Решението за отказ от установяване на отстъпка се изпраща на притежателя на полицата от застрахователя в писмен вид в рамките на 10 дни от датата на приемане на съответното решение.

В този случай, за да определите желаната стойност на застрахователните премии, можете да използвате следния израз:

SV = BN x (ST + N),

където N е премията към застрахователния процент.

Пример 3.

Нека леко променим данните в пример 1: на 21 април организацията получи уведомление от териториалния клон на Федералната застрахователна служба на Руската федерация до притежателя на полицата, което показва размера на установената премия към застрахователната тарифа - 25%.

Тъй като премията беше установена от фонда през април, процентът на застрахователните премии, като се вземе предвид премията, трябва да се използва от притежателя на полицата при изчисляване на застрахователните премии за май. Следователно за този месец те ще бъдат кредитирани 22 593,12 рубли. (2 567 400 рубли х (0,7% + 0,7% х 25%)). Чисто аритметичният резултат от умножението дава стойност от 22 464,75 рубли. При умножаване размерът на застрахователния процент, като се вземе предвид надбавката, се взема предвид с два знака след десетичната запетая, т.е. 0,88% (0,875% (0,7 + 0,7 x 25)).

При определяне на премия към застрахователната тарифа фондът не преизчислява начислени застрахователни премии за периода от началото на годината до месеца, в който е определена от фонда.

Забележка. Премията за притежателя на полицата се определя от териториалния клон на фонда не по-късно от 30 април на текущата календарна година. В този случай в уведомлението, изпратено до притежателя на полицата, месецът, следващ месеца на неговото създаване, е посочен като месец, от който работодателят е длъжен да прилага застрахователната тарифа, като вземе предвид премията.

При регистрация изчисление по формуляр 4-FSSза полугодието на 2011 г. в таблица 6, разд. II, в подред “Април” се попълва колона 6, в която се посочва размерът на застрахователните премии в съответствие с класа на професионалния риск - 0,7 %. Същата стойност се повтаря в колона 10. За подредовете „май“ и „юни“, освен посочване на тарифата от 0,7% в колона 6, притежателят на полицата трябва да попълни колони 8 и 9 от таблицата. В колона 8 се посочва датата на установяване на премията - 21.04.2011 г., в колона 9 - нейният процент - 25, а в колона 10 е даден размерът на застрахователната тарифа с отчитане на премията и в двата подреда - 0,88%.

Застрахован, който не е съгласен с правилността на установяване на отстъпка или надбавка, трябва да се свърже с помирителната комисия, състояща се от представители на страните, или със съда (клауза 8 от Правилата за отстъпки и надбавки).

Намален застрахователен процент

Застрахователните премии за „наранявания“ се изчисляват, както е посочено по-горе, въз основа на общите начисления, направени в рамките на трудовото правоотношение за месеца и застрахователния процент, който е установен за притежателя на полицата. Въпреки това, ако в организации от всякакви организационни и правни форми работят хора с увреждания от I, II или III група, тогава изчисляването на вноските за възнаграждение в тяхна полза се извършва отделно. Към такива плащания в съответствие с чл. 2 от Закон N 179-FZ прилага се намалена застрахователна ставка - 60% от установената за застрахователя ставка.

Пример 4.

Организацията се занимава с производство на шевни конци. В организацията работят 24 служители, двама от които са инвалиди III група.

Този вид дейност се определя в професионален рисков клас XV, което съответства на застрахователна ставка от 1,7%. Въз основа на това, при изчисляване на застрахователните премии за „наранявания“:

- работодателят прилага тарифа от 1,02% (1,7 x 60%) към доходите, изплащани на служители с увреждания;

- за начисленията на останалите 22 служители се използва тарифата от 1,7%, установена за посочения клас професионален риск.

Работодатели:

- обществени организации на хора с увреждания (включително създадени като съюзи на обществени организации на хора с увреждания), сред членовете на които хората с увреждания и техните законни представители съставляват най-малко 80%;

- организации, Уставният капиталкойто се състои изцяло от вноски на обществени организации на хора с увреждания и в които средният брой на хората с увреждания е най-малко 50%, а делът на заплатите на хората с увреждания във фонда за заплати е най-малко 25%;

- институции, създадени за постигане на образователни, културни, медицински и развлекателни, физкултурни, спортни, научни, информационни и други социални цели, както и за предоставяне на правна и друга помощ на хора с увреждания, деца с увреждания и техните родители, единствени собственици на чиято собственост са посочените обществени организации на хора с увреждания, -

при изчисляване на застрахователните премии за „наранявания“ се използва и намалена застрахователна ставка в допълнение към начисленията, направени в полза на всички лица - 60% от установената ставка.

Използвайки намалена тарифаработодателите трябва да разполагат с подходящи оправдателни документи. За хората с увреждания това е удостоверение, издадено от държавната служба за медицински и социален преглед, или копие от него, заверено от тази служба.

От 1 април 2011 г. посочената услуга издава нова формасертификат, потвърждаващ факта на увреждане, издаден от федералния правителствени агенциимедико-социален преглед (одобрен със Заповед на Министерството на здравеопазването и социалното развитие на Русия от 24 ноември 2010 г. N 1031n), преди това се използва формулярът на сертификата, одобрен с Указ на Министерството на труда на Русия от 30 март 2004 г. N 41 .

Плащане на застрахователни премии

В повечето случаи притежателят на полицата трябва превежда цялата сума на начислените застрахователни премии във фонда. Въпреки това, ако притежателят на полицата плаща застрахователно покритие на застрахованото лице, тогава сума, равна на разликата между начислените застрахователни премии и размера на разходите за плащане на определеното обезпечение(клауза 7 от член 15 от Закон N 125-FZ, клаузи 5, 10 от Правилата за начисляване, отчитане и разход на средства). При настъпване на застрахователно събитие (промишлена злополука или професионално заболяване на служител), застрахованият е длъжен да плати на застрахованото лице (клауза 7, член 15 от Закон № 125-FZ, клауза 9 от Правилата за начисляване, осчетоводяване и разход на средства):

- обезщетения за временна нетрудоспособност;

- заплащане за отпуск във връзка с допълнителен отпускза периода на санаторно-курортно лечение и пътуване до мястото на такова лечение, ако разрешението за служителя е издадено от териториалния клон на Федералния фонд за социално осигуряване на Руската федерация.

Напомняме, че обезщетенията за временна неработоспособност поради трудова злополука или професионална болест се изплащат за целия период на временната неработоспособност на осигуреното лице до възстановяването му или до установяване на трайна загуба на професионална работоспособност в размер на 100% от средното му трудово възнаграждение, изчислено в съответствие със законодателството на Руската федерация относно обезщетенията за временна неработоспособност (член 9 от Закон № 125-FZ).

През текущата година обезщетенията за временна неработоспособност се изчисляват въз основа на средната заплата на осигуреното лице, изчислена за двете календарни години, предхождащи годината на настъпването й (за 2009 г. и 2010 г.), включително за времето на работа (служеб, др. дейност) с друг застраховател (други притежатели на полици).

IN средни доходи, въз основа на които се изчисляват обезщетенията за временна нетрудоспособност, включва всички видове плащания и други възнаграждения в полза на осигуреното лице, за които се изчисляват осигурителни вноски към Фонда за социално осигуряване на Руската федерация в съответствие със Закон N 212-FZ .

Средните дневни доходи за изчисляване на обезщетения за временна неработоспособност се определят чрез разделяне на размера на натрупаните доходи за посочените две календарни години на 730 (член 14 от Федералния закон от 29 декември 2006 г. N 255-FZ „За задължителното социално осигуряване в случай, че временна нетрудоспособност и във връзка с майчинството“).

Ако размерът на застрахователното покритие, изплатено на служителите, е по-голям от натрупаната сума на застрахователните премии за „наранявания“ за месеца, тогава притежателят на полицата има право да не прехвърля средства към фонда. Той може да възстанови размера на застрахователното покритие, което не е покрито от вноски от териториалния клон на FSS на Руската федерация (параграф 3, клауза 10 от Правилата за начисляване, отчитане и разход на средства).

Пример 5

. През юни 2011 г. организация, занимаваща се с производство на офис оборудване, изплати на служител обезщетение за временна нетрудоспособност във връзка с производствена злополука в размер на 29 786,60 рубли. Този месец базата за изчисляване на застрахователните премии за „наранявания“ възлиза на 1 935 600 рубли. Организацията няма отстъпки или надбавки върху застрахователния тариф.

На посочения вид дейност е определен професионален рисков клас V, който съответства на застрахователна ставка от 0,6%. За юни организацията е натрупала застрахователни премии за „наранявания“ от 11 613,60 рубли. (1 935 600 рубли х 0,6%). Тя има право да намали тази сума с размера на платеното застрахователно покритие - 29 786,60 рубли. От минус 18 173,00 RUB се плаща. (11 613,60 - 29 786,60), то за този месец към ф. пари в бройне са изброени.

Организацията може да възстанови частта от изплатеното обезщетение за временна нетрудоспособност, която не е покрита от осигурителни вноски (18 173 рубли) от териториалния клон на Федералния фонд за социално осигуряване на Руската федерация.

Тъй като за разглеждания вид задължително социално осигуряване няма утвърден списък на документите, подавани във фонда за възстановяване на изплатено осигурително обезщетение, можете да се обърнете към Списъка на документите, които осигурените трябва да представят за териториалния орган на социалното осигуряване. Застрахователният фонд на Руската федерация да вземе решение за разпределяне на необходимите средства за изплащане на застрахователно покритие (одобрено със заповед на Министерството на здравеопазването и социалното развитие на Русия от 4 декември 2009 г. N 951n), използвано при плащането на застраховка обезщетение за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинство. Съгласно посочения списък, притежателят на полица трябва да представи:

- писмено заявление от притежателя на полицата, в което се посочва размера на средствата, необходими за изплащане на застрахователното покритие;

- изчисление по формуляр 4-FSS;

- копия от документи, потвърждаващи валидността и правилността на разходите за застрахователно обезщетение - удостоверение за неработоспособност, попълнено по предписания начин, с изчислено обезщетение.

Имайте предвид, че ако застрахователят установи нередности при изплащането на застрахователни покрития на служителите, фондът няма да вземе предвид размера на обезпечението при намаление на дължимите застрахователни премии. И тогава притежателят на полица ще има просрочие в тази част от вноските. А това от своя страна ще доведе както до допълнително начисляване на застрахователни премии, така и до начисляване на санкции (параграф 9, параграф 1, член 19 от Закон N 125-FZ, параграф 2, параграф 10 от Правилата за начисляване, отчитане и разходи на средства).

По-специално нередностите в документите могат да бъдат често срещана причина за отказ на кредит. Поради това е необходимо да се спазва процедурата за провеждане на разследване на злополуки и професионални заболявания, документиране на резултатите от тях и наблюдение правилно попълванелист за неработоспособност и други документи, които служителят ще представи.

Друг разход, с който може да се намали изчислената сума на застрахователните премии, са средствата, отделени от притежателя на полицата за финансова подкрепапредпазни мерки. Обемът на тези средства през текущата година не може да надвишава 20% от размера на застрахователните премии, начислени от притежателя на полицата за предходната календарна година, минус разходите за плащане на обезпечение, направени от него през този период (клауза 7, клауза 1, член 7 от Федералния закон от 8 декември 2010 г. N 334-FZ „За бюджета на Фонда за социално осигуряване на Руската федерация за 2011 г. и за плановия период 2012 и 2013 г.“).

Правителството на Руската федерация с Резолюция № 1232 от 31 декември 2010 г. възложи на Министерството на здравеопазването и социалното развитие на Русия да одобри процедурата за финансово осигуряване през 2011 г. на превантивни мерки за намаляване на трудовите злополуки и професионалните заболявания на работниците и санаториално и курортно лечение на работници, работещи с вредни и (или) опасни производствени фактори.

За да се възползва от това право, застрахованият трябва да подаде заявление за финансова подкрепа за превантивни мерки в териториалното управление на фонда преди 1 август. В същото време им беше представен пакет от документи, предвиден в клауза 4 от Правилата за финансово подпомагане през 2011 г. за превантивни мерки за намаляване на трудовите злополуки и професионалните заболявания на работниците и санаториално и курортно лечение на работници, заети с работа с вредни и (или) опасни производствени фактори (одобрени със заповед на Министерството на здравеопазването и социалното развитие на Русия от 11 февруари 2011 г. N 101n), включително:

- план за финансово подпомагане на превантивните мерки през текущата календарна година;

- копие от плана за действие за подобряване и подобряване на условията на труд в организацията, разработен въз основа на резултатите от сертифицирането на работните места за условия на труд.

Решението за финансова подкрепа за превантивни мерки, обемът на финансовата подкрепа или отказът за предоставяне на финансова подкрепа е взето от този отдел по отношение на притежателите на полици, за които размерът на застрахователните премии за „наранявания“, натрупан за предходната година, възлиза на до 6 000 000 рубли. включително до 10 работни дни от датата на получаване пълен комплектдокументи (клауза 6 от Правилата за сигурност).

В този случай притежателят на полицата е длъжен да води отчет за средствата, отпуснати за финансова подкрепа на превантивни мерки за плащане на застрахователни премии, и да представя тримесечен отчет за тяхното използване в териториалния офис на фонда (формулярите за отчитане са предоставени с писмо от Федералната застрахователна служба на Руската федерация от 11 юли 2006 г. N 02-18/06-7050) (клауза 10 от Правилата за сигурност).

Застрахователни премии за "наранявания" внесени в бюджета на Фонда за социално осигуряване на Руската федерация. Следователно в платежното нареждане се посочват данните за клона на фонда, в който е регистриран притежателят на полицата. Код бюджетна класификацияза прехвърляне на вноски през 2011 г. остава същият - 393 1 02 02050 07 1000 160 (Заповед на Министерството на финансите на Русия от 28 декември 2010 г. N 190n). Когато прехвърляте натрупаната сума на неустойките, посочете KBK 393 1 02 02050 07 2000 160.

Срокове за плащанезастрахователните премии зависят от плащанията, за които са начислени. Платете изчислените вноски (клауза 4 от член 22 от Закон № 125-FZ, клауза 6 от Правилата за начисляване, отчитане и разход на средства):

- от заплати по трудови договори, е необходимо в срока, определен за получаване (превод) от банки (други кредитни организации) средства за изплащане на заплати за изминалия месец;

- възнаграждения по граждански договори - в срок, определен от застрахователя.

Отчита се датата на плащане на застрахователните премии (параграф 2, клауза 2, член 22.1 от Закон № 125-FZ):

- деня на представяне в банката на платежното нареждане за превод на вноски, ако има достатъчно паричен баланспо сметка на полицата;

- ден на депозиране в банка, местна държавна каса или федерална пощенска организация сума паризастрахователни премии при плащане в брой.

Както можете да видите, крайният срок за плащане на застрахователни премии за „наранявания“ не зависи от действителната дата на изплащане на заплатата. Следователно, ако по някаква причина изплащането на заплатите се забави, тогава сумите на начислените вноски все още трябва да бъдат платени във Федералния фонд за социално осигуряване на Руската федерация в деня, определен за получаване на средства от банката за плащане (превод) на заплати за изминалия месец.

При нарушаване на срока за плащане на застрахователните премии фондът ще начислява неустойки за всеки календарен ден забава. Санкциите се изчисляват от деня, следващ установения ден на плащане на застрахователните премии до деня на тяхното действително плащане (събиране), включително. Неустойките се изчисляват като процент от просрочените задължения. Лихвен процентв същото време е 1/300 от ставката на рефинансиране на Банката на Русия, която е в сила към момента на просрочието. Ако процентът на рефинансиране се промени по време на периода на забавяне на плащането, новият процент се прилага от деня, следващ деня на промяната му (клауза 4 от член 22.1 от Закон N 125-FZ).

В счетоводствотозастрахователните премии се отразяват по сметка 69 „Разчети за социално осигуряване и осигуряване“, подсметка 69-1 „Разчети за социално осигуряване“ (Указания за използване на сметкоплана счетоводствофинансово-икономическата дейност на организациите, одобрена. Заповед на Министерството на финансите на Русия от 31 октомври 2000 г. N 94n). Тъй като тази подсметка отразява и размера на осигурителните вноски за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинство, изпратени до Федералния фонд за социално осигуряване на Руската федерация, тогава за тази подсметка се откриват подсметки от втори ред:

- 69-1-1 „Разплащания с Федералния фонд за социално осигуряване на Руската федерация за осигурителни вноски в случай на временна нетрудоспособност и във връзка с майчинство“ и

- 69-1-2 "Разплащания с Федералния фонд за социално осигуряване на Руската федерация за вноски за осигуряване срещу трудови злополуки и професионални заболявания."

Използването на подсметки от втори ред трябва да бъде фиксирано в счетоводната политика.

Начисляването на застрахователни премии за „наранявания“ и тяхното прехвърляне се отразяват в следните записи:

Дебит 20, 26, 44 Кредит 69-1-2

- калкулират се застрахователни премии за „травми”;

Дебит 69-1-2 Кредит 51

- изброени са застрахователните премии.

По принцип застрахователните премии са включени в цената на продуктите, работата и услугите (клауза 2, член 22 от Закон № 125-FZ). Следователно те се вземат предвид като разходи за обичайни дейности (клауза 5 от Правилника за счетоводство „Разходи на организацията“ PBU 10/99, одобрен със заповед на Министерството на финансите на Русия от 6 май 1999 г. N 33n).

Закон N 125-FZ предписва, че допълнителните такси не трябва да се включват в себестойността, ако според счетоводните записи на притежателя на полицата той има печалба. Ако следвате това, тогава притежателят на полицата трябва да брои отделно застрахователните премии, изчислени според тарифата, и премиите, изчислени от установената премия към застрахователната тарифа.

И само при липса на печалба, размерът на застрахователните премии по отношение на премията може да се припише на себестойността (параграф 2, параграф 2, член 22 от Закон № 125-FZ).

Този подход донякъде противоречи на счетоводните правила. Съгласно клауза 8 от PBU 10/99 разходите за обичайни дейности включват, наред с други неща, вноски за социални нужди. Тъй като допълнителната такса е част от застрахователната премия (параграф 12 от член 3 от Закон N 125-FZ), а не глоба или глоби, все пак е логично да се включи заедно с основната сума на вноската в тези разходи.

В същото време тази разпоредба на Закон № 125-FZ не е официално отменена и следователно продължава да е в сила. Не забравяйте, че в допълнение към Федералния закон от 21 ноември 1996 г. N 129-FZ „За счетоводството“, който установява единни правни и методологични основи за организиране и поддържане на счетоводството в Руската федерация, законодателството на Руската федерация относно счетоводството също се състои от други федерални закони, укази на президента на Руската федерация и постановления на правителството на Руската федерация (член 3 от Закон № 129-FZ).

И все пак, според нас, трябва да се вземе предвид премията към застрахователните премии, както и сумата на вноските, начислени по основния осигурителен процент, установен от работодателя, в разходите за обичайни дейности.

За целите на данъка върху печалбата вноските за осигуряване срещу трудови злополуки и професионални заболявания се вземат предвид като част от други разходи, свързани с производството и продажбите (клауза 45, клауза 1, член 264 от Данъчния кодекс на Руската федерация).

За неплащане (непълно плащане) на застрахователни премии за „наранявания“ могат да бъдат държани отговорни организации и лица - притежатели на полици. Териториалните клонове на FSS на Руската федерация държат застрахованите лица отговорни по начина, установен от Данъчния кодекс на Руската федерация, за да ги подведат под отговорност за данъчни престъпления(параграф 8, клауза 1, член 19 от Закон № 125-FZ).

Отговорноствъзниква, ако вноските не са платени поради подценяване на основата за тяхното изчисляване, друго неправилно изчисляване на вноски или други незаконни действия (бездействие). Глобата в този случай е 20% от размера на дължимите за плащане застрахователни премии. Ако обаче такова нарушение е извършено умишлено, размерът на глобата ще бъде два пъти по-голям - 40% от размера на дължимите застрахователни премии (параграф 5, параграф 1, член 19 от Закон № 125-FZ).

Според съдиите от FAS на Уралския окръг отговорността за непълно плащане на застрахователните премии не възниква, ако неплащането на размера на застрахователните премии е настъпило поради отказа на териториалния клон на FSS на Руската федерация да компенсиране на разходите за изплащане на застрахователно покритие на служителите. Такива разходи, по мнението на съдиите, не са неплатена сумазастрахователни премии в резултат на подценяване на данъчната основа за изчисляване на застрахователните премии, друго неправилно изчисляване на сумите на застрахователните премии и следователно глоба не може да бъде оценена върху тях (Резолюция на Федералната антимонополна служба на Уралския окръг от 2 юли , 2008 N F09-4689/08-S1).

Изчисляване на начислени и платени осигуровки(формуляр 4-FSS) трябва да се представят в териториалния офис на фонда на всяко тримесечие не по-късно от 15-ия ден на месеца, следващ съответното тримесечие (параграф 2, параграф 1, член 24 от Закон N 125-FZ).

Непредоставяне от страна на притежателя на полицата фиксирано времеотчитане пред застрахователя в рамките на 180 дни след изтичането му, води до глоба в размер на 5% от сумата на дължимите застрахователни премии (надбавка) въз основа на това отчитане, за всяко пълно или по-малко от месецот деня, определен за представянето му, но не повече от 30% от посочената сума и не по-малко от 100 рубли.

Непредоставяне от страна на притежателя на полицата на застрахователя за установени отчети за повече от 180 календарни дни след изтичане на определения срок за подаване на такива доклади води до глоба в размер на 30% от размера на застрахователните премии, дължими въз основа на тези доклади. , и допълнителни 10% от посочената сума за всеки пълен или непълен месец, започващ от 181-ия календарен ден, но не по-малко от 1000 рубли.

В заключение отбелязваме, че в горната резолюция на Федералната антимонополна служба на Уралския окръг N F09-4689/08-S1 съдиите заявяват, че самият факт на съществуването на трудови отношения между работодателя и лицата не е основа за извода, че всички плащания, начислени от физически лица, по същество представляват заплащане за техния труд. И следователно не беше необходимо да се изчисляват застрахователни премии от всички тях.

Използването от законодателя на понятието „в рамките на трудовите правоотношения” при въведения обект на облагане на застрахователните премии води до това, че от началото на текущата година се облагат само доходите, посочени в чл. 20.2 от Закон № 125-FZ.

Награди, получени от гражданите за работа по трудов договор, подлежат на застрахователни премии за наранявания. Това правило важи и за GPC споразуменията, но само ако е посочено в тях. Руското гражданство не засяга плащането. Осигурители могат да бъдат: юридическо лице, физическо лице, сключило трудов договор с друго лице, както и собственик на фирма.

Законодателната основа за задължителната застраховка срещу трудови злополуки и професионални заболявания се определя от Федерален закон № 125 от 24 юли 1998 г. текущо издание. Внасянето на вноските се извършва ежемесечно към Фонда за социално осигуряване до 15-ия ден след месеца, за който са начислени. Ако крайният срок за плащане е събота и неделя или празник, плащането се извършва на първия следващ работен ден.

Окончателният размер на плащането зависи от вида дейност на притежателя на полицата (организация, индивидуален предприемач), приложимата тарифа и правото на обезщетения. Лихвеният процент определя професионалния рисков клас на застрахования. Има общо 32 активни класа (Закон № 179-FZ, клауза 1).

Рисковият клас зависи от основния вид дейност на застрахования ( обособени поделения). Пълен списъккласове, заедно с действащите тарифи, са изброени в съответната Класификация на видовете икономически дейности (Заповед на Министерството на труда на Руската федерация № 851n от 30 декември 2016 г.). Тарифите варират от 0,2 до 8,5%.

Изчисляване на вноските за наранявания: стандартна формула и обезщетения

Платецът е длъжен да изчислява вноските месечно веднага след начисляването на доходите. Данъчната основа може да бъде: работна заплата, надбавки за трудов стаж, надбавки, бонуси, отпуски, командировъчни, възнаграждения по GPC споразумения.

Стандартната формула за изчисляване на платения размер на вноските за наранявания е една и съща за всички задължени лица: доходи * осигурителен процент. В този случай доходите включват само онези плащания, които подлежат на осигурителни вноски. Списъкът на сумите, от които не се изчисляват вноските, е посочен в член 20.2 от Федерален закон № 125. По този начин те не се удържат застрахователни сумиот държавни обезщетения, плащания за обучение, компенсации за работа в опасни условия, начисления при ликвидация на организацията. Няма максимална база за изчисляване на този вид застраховка.

Размерът на вноската за вреда, която според резултатите от изчисленията е дължима, задълженото лице има право да намали с размера на определени плащания. Те включват:

- Плащане на ваканция за допълнителна почивка (ваканция за санаториално лечение по ваучер на Фонда за социално осигуряване).

- Полза за отпуск по болест(при трудова злополука или професионална болест).

- Други видове финансиране, които се извършват за намаляване на нараняванията при работа.

При изчислението се вземат предвид и обезщетенията, на които имат право определени категории платци. Например, индивидуалните предприемачи имат право да плащат вноски за хора с увреждания от групи 1, 2, 3 в размер на 60% от общоприетите тарифни ставки. Организация (IP) може да получи отстъпка от тарифната ставка, ако са изпълнени следните условия:

- Дейността се извършва най-малко 3 години от датата на регистрация.

- Няма „застрахователни“ дългове.

- Няма фатални инциденти.

- Всички застрахователни плащания се извършват правилно и навреме.

Процедура за притежателя на полицата при плащане на премии за наранявания

Всеки месец след изчисляване на заплатата задълженото лице удържа от нея и внася вноски за злополуки по единна схема.

| Поетапни действия на платеца при приспадане на вноски за наранявания | Обяснения |

| Определете данъчната основа | Включва само онези плащания към служителя, които подлежат на вноски за злополука по закон. |

| Разберете застрахователния процент | Определя се съгласно действащата Класификация на икономическите дейности |

| Вземете предвид правото на обезщетения, ако има такива. | Съществуващите предимства се прилагат за намаления на тарифите |

| Изчислете размера на вноската, която трябва да бъде платена в бюджета | Използва се стандартната формула: доходи * осигурителен процент; се прилагат преференциални ставки, ако платецът има право на това |

| Съставете платежно нарежданеза заплащане на изчисления размер на вноските | Задължителна информация, в която не трябва да се допускат грешки: KBK 393 1 02 02050 07 1000 160, UFK номер на сметка, име на банката на получателя; ако посочените данни са неправилно посочени, застрахователното плащане се счита за непреведено (Федерален закон № 125, член 26.1, клауза 7, клауза 4) |

| Платете таксата | Крайният срок за плащане е 15-то число на месеца, следващ отчетния. |

Ключови записи за вноски за наранявания

За да се изведат транзакции по застрахователни премии, се записва начисляване по заема, а преводът, т.е. плащането, се записва по дебита на посочената сметка. За всеки вид застраховка се открива допълнителна подсметка. Това правило важи и в този случай.

Докладване на вноски за нараняване

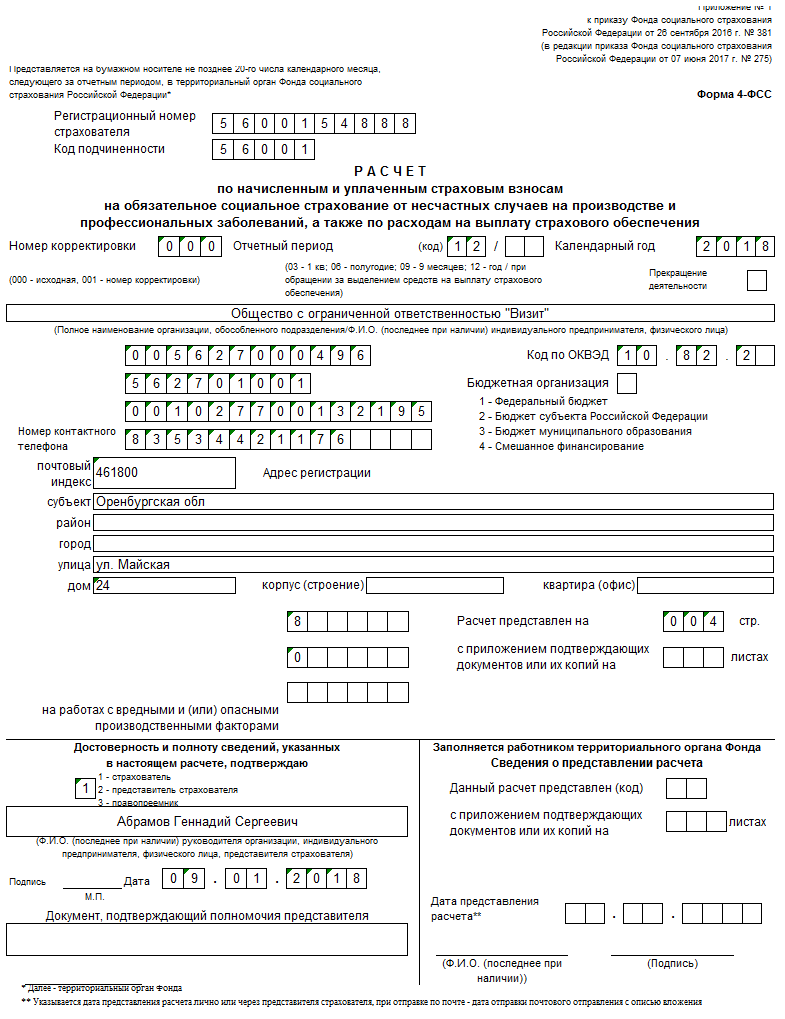

Платецът на премията за злополука е длъжен да поддържа редовно отчети за начислените и изплатени застрахователни плащания. От 3-то тримесечие на 2017 г. за тези цели се използва новият формуляр за изчисление 4-FSS.

Процедурата за попълването му се определя от Заповед на Федералния фонд за социално осигуряване на Руската федерация № 381 от 26 септември 2016 г. Следното трябва да бъде попълнено във FSS: заглавна страница, таблици 1, 2, 5. Данните в останалите допълнителни листове (таблици 1.1, 3 и 4) се въвеждат при необходимост.

Попълненият документ трябва да се представя в касата за социално осигуряване на всяко тримесечие. Изчислението се подава през месеца, следващ предходното тримесечие. Срок за подаване на доклади на хартия- не по-късно от 20-то число на месеца (ако числото служители на пълен работен денпо-малко от 25 души) и в в електронен формат- до 25-ти.

Организациите са длъжни да представят 4-FSS във всички случаи, а индивидуалните предприемачи - само ако това се отнася за трудови договори и споразумения за GPC, които предвиждат задължението за плащане на вноски за наранявания. Платецът има право да подава отчети лично, с препоръчана поща, чрез упълномощено лице (Ваш представител), чрез електронни съобщения.

Ако има грешна информация в 4-FSS или несъответствия между удръжките и посочените данни, изчислението може да не бъде прието. Тогава ще се счита, че отчетът не е подаден. Дават се 5 работни дни за преразглеждане на отчетната документация. Ако платецът пропусне установения срок, той ще носи административнонаказателна отговорност.

Отчетите за 2017 г. и по-ранни периоди се изготвят и подават към Фонда за социално осигуряване по стари формуляри, като се вземат предвид съществуващите преди това формати. Обобщен доклад за вноски, включително наранявания, се представя на Федералната данъчна служба.

Отговорност на притежателя на полицата за забавени застрахователни плащания

Задълженото лице, притежателят на полицата (физическо, юридическо лице), трябва правилно да изчисли вноските за наранявания, да ги плати навреме и да представи надеждни отчети за тях на Фонда за социално осигуряване навреме.

Всеки платец на вноски може да разбере информация за дългове по застрахователни плащания, като посети FSS лично или чрез лична сметкаНа линия.

Ако парите за плащане не са получени по предназначение, възниква дълг. Регулаторният орган уведомява платеца за това чрез уведомление и изисква плащане.

Ако плащането е изчислено правилно, но не е преведено навреме, това няма да се счита за нарушение. Забавеното плащане води само до начисляване на неустойки за всеки календарен ден забавяне.

| Използвана KBK | Публикации за наказания и глоби | Формула за изчисляване на такси за забава и особености на нейното приложение |

| 393 1 02 02050 07 2100 160 - неустойки; 393 1 02 02050 07 3000 160 - добре | DT 99 CT 69 - показва се начисляване; DT 69 CT 51 - плащането е фиксирано; основа - Заповед на Министерството на финансите на Руската федерация № 94n от 31 октомври 2000 г. | Просрочени задължения * брой просрочени дни * 1/300 (или 1/150) * процент на рефинансиране на централната банка; от 1 октомври 2017 г. 1/300 от ставката се прилага за първите 30 дни закъснение, а след това 1/500 за всеки ден закъснение; от 18.09.2017 г. до днес важи ключов процент 8,5%; изчислението се извършва от FSS |

За неплащане, неверни данни при отчитане, забавяне или неподаване на отчети задълженото лице се привлича към административна или наказателна отговорност. При извършени нарушения се предвиждат най-малко глоби:

- За голям размер: до 200 000 рубли. (за физически лица), от 100 000 до 300 000 рубли. (за юридически лица).

- За особено голям размер: до 300 000 рубли. (за физически лица), от 300 000 до 500 000 (за юридически лица).

Основанието е членове 199.2, 199.3 и 199.4 от Наказателния кодекс на Руската федерация, изменен през 2017 г. Замесените лица (директор, главен счетоводител) са освободени от наказателна отговорност, ако са извършили такива действия за първи път и са изплатили изцяло просрочените задължения, наказания, глоби.

Пример 1. Изчисляване на застрахователни премии за наранявания: застрахованият е строителна компания

ЗАО "Стройка" се занимава със строителство на жилищни и нежилищни недвижими имоти. Според OKVED кодът на дейност на компанията е 41.20, класът на професионален риск е 8, следователно, тарифна ставказа вноски е 0,9%. Счетоводният отдел изчисли заплатата на служителите на компанията като 800 000 рубли за месец. Цялата сума подлежи на застрахователни премии.

Изчислението се извършва по стандартната формула: заплата * осигурителен процент (800 000 * 0,9% = 7 200). Месечната сума за плащане е 7200 рубли.

Пример 2. Как се появява в счетоводството строителна компанияплащане на вноски за наранявания?

ЗАО "Стройка" изплаща на работниците от основното (OP) и спомагателното (SA) производство месечна заплата, от която са удържани вноски за наранявания. Счетоводният отдел отразява транзакциите със следните записи:

- DT 20 CT 70 - размерът на заплатите на работниците в ОП;

- DT 23 CT 70 - размерът на доходите на работещите в PP;

- DT 20 CT 69.1.2 - изчисляване на вноските от заплатите на служителите на ОП;

- DT 23 CT 69.1.2 - изчисляване на вноските от доходите на служителите на PP;

- DT 69.1.2 CT 51 - прехвърляне на осигурително плащане към Фонда за социално осигуряване.

Отговори на често задавани въпроси

Въпрос 1:Организацията се занимава с различни дейности. Кой ще бъде признат за основен?

Този, чийто дял в единичния обем извършена работа (услуги, продадени продукти) е по-голям въз основа на резултатите от изминалата година.

Въпрос #2:Кога според закона индивидуален предприемач на опростената данъчна система има право да не плаща вноски за наранявания?

Докато индивидуалният предприемач не загуби статута си, той е длъжен да плаща вноски за себе си. В определени от закона ситуации той има право да не плаща вноски. Например, ако предприемаческа дейностотстранени поради военна служба, гледане на дете под 1,5 години, в случай на съжителство със съпруг представител (дипломат, консул и др.) от дипломатическия корпус в чужбина.

Въпрос #3: В какви случаи самоосигуряващите се граждани трябва да плащат задължителни вноски?

Тази категория работещи граждани не трябва да плащат вноски за наранявания. Техните задължения се свеждат до плащане фиксирани вноскипо задължителна медицинска застраховка. Те могат доброволно да правят осигуровки за болест и майчинство. Те също така плащат 1% от превишението на дохода по пенсионната част (ако печалбата е повече от 300 000 рубли).

При изпълнение на трудовите си задължения служителите могат да бъдат наранени, осакатени или да получат професионално заболяване. Резултатът е временна или трайна загуба на професионална работоспособност. От своя страна това може да доведе до загуба на доходи на служителя, признаване за инвалид и други негативни последици.

На защита имуществени интересиработниците, чието здраве е пострадало в резултат на трудовите им функции, се осигуряват задължително социално осигуряване срещу трудови злополуки и професионални болести.

Същността на тази застраховка е, че работодателят е длъжен да плаща застрахователни премии за служителите. А работниците, които са получили професионална болест или са били наранени, имат право на подходящо осигурително плащане.

Какво представляват вноските за осигуряване срещу трудова злополука и професионална болест (т.нар. вноски за злополука) и какъв е редът за плащането им по „опростени“, ще ви разкаже статия, подготвена от експерти от бератора „STS на практика“. .

Обект на облагане и данъчна основа

Основният документ, който регулира осигуряването срещу трудови злополуки, е Федералният закон от 24 юли 1998 г. № 125-FZ „За задължителното социално осигуряване срещу трудови злополуки и професионални заболявания“.

Вноските отиват във Фонда за социално осигуряване на Руската федерация (FSS RF). Те изплащат обезщетения на служители, претърпели трудова злополука или професионално заболяване.

Вноските се плащат от организации и предприемачи, които наемат работници по трудови договори.

Ако със служител е сключено гражданскоправно споразумение (например трудов договор), тогава работодателят (организация или предприемач) ще трябва да плаща вноски само когато това е изрично предвидено в споразумението.

Вноските се плащат върху всички плащания, преведени на служителя в рамките на трудовите правоотношения и гражданските договори.

Има редица плащания, за които не се изискват вноски. Списъкът на тези плащания е даден в член 20.2 от Федералния закон от 24 юли 1998 г. № 125-FZ:

- суми, изплатени като обезщетение за вреди, причинени от нараняване или друго увреждане на здравето, в рамките на границите, установени от законодателството за задължително социално осигуряване срещу трудови злополуки и професионални болести;

- суми, изплатени като компенсация за разходите за обезщетения в натура, които се дължат на служителите по закон (например служители на митнически органи, прокурори, военнослужещи и др.);

- обезщетение, с изключение на обезщетение за неизползван отпускпри уволнение;

- обезщетение, изплатено при преместване на работа в друга област в рамките, установени от законодателството на Руската федерация;

- възстановяване на разходите за пътуване до и от ваканционната дестинация за служители, работещи в Далечния север, и членове на техните семейства;

- един път материална помощпомощ, оказана на служител във връзка със смъртта на член на семейството му;

- еднократна финансова помощ, предоставена на служители, пострадали от терористични атаки на територията на Руската федерация;

- еднократна финансова помощ, предоставена на служители (родители, осиновители, настойници), която се изплаща при раждането (осиновяването) на дете през първата година след раждането, но не повече от 50 000 рубли за всяко дете;

- застрахователни премии, които организацията плаща за своите служители по договори за доброволно лично осигуряване, сключени за период от най-малко една година, предвиждащи плащане от застрахователите на медицинските разходи на тези осигурени лица;

- размера на застрахователните плащания (вноски) на организацията за нейните служители по договори за доброволно лично осигуряване в случай на увреждане на здравето или смърт на осигурения служител;

- фирмени вноски, насочени към съфинансиране пенсионни спестяваниянеговите служители, но не повече от 12 000 рубли годишно за всеки служител;

- разходи за обучение по основни и допълнителни професионални образователни програми.

Забележка

Обектът на облагане и базата за изчисляване на вноските за „вреда” и вноските за задължително обществено осигуряване са напълно еднакви.

През март организация, използваща опростената данъчна система, изплати на служителите си заплати (общо 120 000 рубли) и бонуси въз основа на резултатите от работата през първото тримесечие (90 000 рубли).

Освен това на един от служителите е изплатена финансова помощ в размер на 50 000 рубли. във връзка с раждането на дете (детето е родено през февруари тази година).

„Опростена“ компания трябва да плаща вноски от сумите на изплатените заплати и бонуси:

120 000 + 90 000 = 210 000 rub.

Не е необходимо да се плащат вноски върху размера на финансовата помощ. През април компанията сключи гражданскоправно споразумение с индивидуаленза извършване на ремонтни услуги на складови помещения. Договорът съдържа условие, че работодателят се задължава да плаща осигурителни вноски във Федералния фонд за социално осигуряване на Руската федерация за изпълнителя.

През същия месец компанията сключи граждански договор с физическо лице за предоставяне на правни услуги, който не съдържа такова условие, тоест работодателят не се задължава да плаща осигурителни вноски във Фонда за социално осигуряване на Русия Федерация по този договор. Така през април изпълнителят изпълнява ремонтни дейности, е признат за застрахован, но не и лицето, предоставящо правни услуги. В първия случай фирмата е длъжна да внесе вноски през април, а във втория не е длъжна.

Начисляване и плащане на вноски

Данъчният период за вноски е една година, а отчетният период е първото тримесечие, половин година и 9 месеца.

Вноски

Премийният процент (застрахователният процент) зависи от вида на дейността, която извършвате, по-точно от класа на професионален риск, който Ви е определен.

Класът на професионален риск, към който принадлежи основният вид дейност на организацията, се определя в съответствие с Класификацията на видовете икономически дейности, одобрена със заповед на Министерството на труда на Русия от 25 декември 2012 г. № 625n.

Всички видове дейности са разделени в 32 класа на професионален риск. Например, на дребнокласифицирани като 1 клас, печатарската индустрия - 2 и т.н.

Следните застрахователни тарифи отговарят на класове професионален риск:

| Клас на професионален риск | Застрахователна ставка, % |

| 1-ви | 0,2 |

| 2-ро | 0,3 |

| 3-то | 0,4 |

| 4-ти | 0,5 |

| 5-ти | 0,6 |

| 6-ти | 0,7 |

| 7-ми | 0,8 |

| 8-ми | 0,9 |

| 9-ти | 1 |

| 10-ти | 1,1 |

| 11-ти | 1,2 |

| 12-ти | 1,3 |

| 13-ти | 1,4 |

| 14-ти | 1,5 |

| 15-ти | 1,7 |

| 16-ти | 1,9 |

| 17-ти | 2,1 |

| 18-ти | 2,3 |

| 19-ти | 2,5 |

| 20-ти | 2,8 |

| 21-ви | 3,1 |

| 22-ри | 3,4 |

| 23-ти | 3,7 |

| 24-ти | 4,1 |

| 25-ти | 4,5 |

| 26-ти | 5 |

| 27-ми | 5,5 |

| 28-ми | 6,1 |

| 29-ти | 6,7 |

| 30-ти | 7,4 |

| 31-ви | 8,1 |

| 32-ри | 8,5 |

Като се вземат предвид разпоредбите на член 1 от Федералния закон от 14 декември 2015 г. № 362-FZ, през 2016 г. е необходимо да се прилагат застрахователните ставки, установени с член 1 от Федералния закон от 22 декември 2005 г. № 179- ФЗ за 2006г.

Ако извършвате няколко вида дейности, тогава ще ви бъде определен клас въз основа на вида дейност, от която получавате най-много приходи.

В бъдеще вашата компания трябва ежегодно да потвърждава основния вид дейност не по-късно от 15 април. За целта е необходимо да се представят в териториалното управление на Фонда за социално осигуряване документите, посочени в Процедурата за потвърждаване на основния вид дейност на осигурителя по задължително социално осигуряване срещу трудова злополука и професионална болест.

Териториалният клон на FSS може да ви предостави отстъпка от застрахователната ставка или, обратно, да определи премия към нея. Компания, която:

- действа три години от датата на държавна регистрация;

- плаща навреме текущите застрахователни премии;

- няма задължения по застрахователни премии.

За да получите отстъпка, трябва да подадете съответно заявление до териториалния офис на фонда не по-късно от 1 ноември на годината, предхождаща годината, за която е установена отстъпката.

Най-късно до 1 декември фондът трябва да реши дали да предостави отстъпка или не. Фондът ще ви уведоми за решението си до 5 дни.

Ако се приеме положително решение, тогава фондът ще ви изпрати известие за новия размер на застрахователните премии за задължителна застраховкаот трудови злополуки и професионални заболявания. В същото време и отстъпката, и надбавката ще започнат да се прилагат от 1 януари следващата година. Максимален размеротстъпките (доплащанията) не могат да надвишават 40% от застрахователната тарифа.

Методологията за изчисляване на отстъпките и надбавките за осигурителни ставки за задължително социално осигуряване срещу трудови злополуки и професионални заболявания е одобрена със заповед на Министерството на труда на Русия от 1 август 2012 г. № 39n.

Дейността на дружеството е от 2-ри клас на професионален риск. Застрахователната ставка, която компанията трябва да приложи е 0,3%.

Териториалното поделение на Фонда за социално осигуряване предостави на компанията отстъпка при плащане на премията - 25% от застрахователния тариф.

През март компанията е платила на служителите си заплата от 310 000 рубли. Трябва да заплатите такси в размер на:

310 000 rub. × 0,3% (100% - 25%) = 697,5 rub.

Процедура за изчисляване на вноските

Сумата, която трябва да бъде преведена във Фонда за социално осигуряване, се изчислява по формулата:

Размерът на натрупаната вноска се определя чрез умножаване на доходите на служителите по осигурителния процент.

Забележка

Някои притежатели на полици плащат премии от 60% от застрахователната ставка.

Това са по-специално:

- организации, които плащат възнаграждение в брой или в натура(вкл. възнаграждения по граждански договори) на работници и служители с увреждания от I, II и III група;

- обществени организации на хора с увреждания (включително създадени като съюзи на обществени организации на хора с увреждания), сред членовете на които хората с увреждания и техните законни представители съставляват най-малко 80%;

- организации, чийто уставен капитал се състои изцяло от вноски на обществени организации на хора с увреждания и в които средният брой на хората с увреждания е най-малко 50%, а делът на заплатите на хората с увреждания във фонда за заплати е най-малко 25%;

- институции, които са създадени за постигане на образователни, културни, медицински и развлекателни, физкултурни, спортни, научни, информационни и други социални цели, както и за предоставяне на правна и друга помощ на хора с увреждания, деца с увреждания и техните родители, единствени собственици чиято собственост са посочените обществени организации на хора с увреждания.

Ако работник или служител претърпи трудова злополука или получи професионално заболяване, работодателят е длъжен да му изплати подходящо обезщетение ( застрахователно обезщетение) за сметка на Фонда за обществено осигуряване. Размерът на обезщетението се определя от териториалното поделение на фонда.

За разлика от данъка върху доходите на физическите лица, плащането към Фонда за социално осигуряване се извършва не от дохода, получен от служителя, а от организацията, в която работи трудова дейност. След като счетоводният отдел на организацията направи изчисления за заплати, трябва да изчислите процента, който трябва да се преведе към Фонда за социално осигуряване. Сложността на тази процедура е, че размерът на застрахователните премии зависи не само от дохода на служителя, но и от процентите, използвани за изчисляване на вноските.

Същото като плащането различни видоведанъците, вноските трябва да бъдат платени в определения срок. Ако това изискване не е изпълнено, работодателят подлежи на санкции от Фонда за социално осигуряване. В допълнение към извършването на навременни плащания, организациите трябва редовно да попълват отчетни формуляри, които предоставят информация за средствата, внесени във фонда.

В момента ставката на социалноосигурителния фонд е 2,9%. Но в допълнение към редовното прехвърляне на тази сума, служителят също се удържа от всеки доход. Вноска в пенсионен фонд, което представлява 22%. Към тези вноски се добавя редовно плащане към фонда за задължително медицинско осигуряване. Сумата, преведена към него, трябва да бъде 5,1% от общия доход на служителя. При изчисляване на всички такси се оказва, че организацията е длъжна да прехвърли 30% от размера на изплатения доход на служителя.

Процентът, изчислен от Фонда за социално осигуряване, трябва да бъде преведен на фонда не от самия служител, а от организацията, в която работи.

В зависимост от ситуацията сумата, натрупана от фонда, ще има определена стойност.

Например, в ситуация с болест на служител, размерът на плащането от фонда ще се основава на два фактора: направени преди това преводи към фонда от заплатата на служителя, както и периода на неговата дейност за текуща работа. В същото време сумата, прехвърлена от заплатата на служителя към фонда, не зависи от честотата на осигурителните ситуации. Размерът на сумата, изплатена впоследствие от фонда в случай на болест и служителката, която излиза в отпуск по майчинство, също не зависи.

Вижте и видеото за промените в цените на застрахователните премии до 2018 г. включително:

Срокове за плащане на вноски във фонда

За извършване на процедурата за плащане на вноски, изчислени въз основа на заплатите на служителите, се разпределя период до 15-ия ден на месеца, следващ месеца на плащане. От организациите се изисква да превеждат вноски всеки месец. По този начин, в зависимост от размера на заплатата на служителя и възможните му заболявания, сумата, преведена във фонда, може леко да варира.

Размерът на месечното плащане на вноските от организациите се изчислява, както следва. За получаване на точния размер на вноските, които трябва да бъдат направени за изминалия месец, се използва размерът на обезщетенията, които са начислени от Фонда за социално осигуряване през текущия месец. От тази сума вноските отиват за застрахователни случаисвързани с майчинството и болестите. Тези вноски включват начисления, направени по основната ставка, както и по намалената ставка. Получената сума ще бъде задължителната вноска, която трябва да бъде платена на компанията за изминалия месец.

Пример за изчисление стъпка по стъпка

Изчисляването на сумата, изплатена към Фонда за социално осигуряване, се извършва на няколко етапа:

- Изчислява се размерът на доходите, изплатени на служителите, регистрирани в организацията.

- Към получената еднократна сума се добавят средства за физически разходи. лица, извършващи временна дейност в организацията.

- От така получената сума се изважда сумата на обезщетенията, издадени преди това от Фонда за социално осигуряване на служителите на организацията.

Сумата, прехвърлена от организацията към фонда, изчислена от заплатата на служителя за злополука, е само 0,2%. В зависимост от броя на дните на дейност на служителя, размерът на заплатата, както и преведената сума, подлежат на промяна. Сумите, превеждани месечно към фонда, впоследствие се сумират.

За какво се използват вноските за социално осигуряване?

Всички суми, преведени на фонда от организацията, са предназначени за подпомагане финансова ситуацияслужители на организацията в редица непредвидени ситуации. Ситуациите, при които служителят има право на финансова помощ, включват:

- Временна нетрудоспособност, свързана със заболяване на служител. Изплатените от фонда средства се използват за погасяване на част от сумата, изразходвана от служителя за лечение.

- Необходимата рехабилитация на служител в санаториум или друга институция се компенсира частично със средства от фонда.

- Безработен. За хората, които нямат официална заетост, фондът предоставя временна финансова подкрепа.

- Бременност За този случай фондът предоставя специална помощ.

- Раждане и последващи грижи за детето. За целия период на отпуск по болест фондът прави специално изплащане на обезщетения.

- Подкрепа за деца в предучилищна възраст. Фондът постоянно превежда средства за частичното им осигуряване.

- Осигурителна система. Недостатъци винаги има и за отстраняването им в сегашната осигурителна система касата отделя определени суми.

Застрахователни премии за злополуки през 2018гпо отношение на основните моменти, свързани с тяхното изчисляване и плащане, те са предмет на същите правила, които са били в сила през 2017 г. Нека да разгледаме тези основни точки.

Удръжки за наранявания - принципи на изчисляване

След преминаването на основния обем застрахователни премии от 2017 г. към контрол данъчни властиудръжките за наранявания се оказаха единственото плащане, което продължава да се плаща извънбюджетен фонд. Процедурата за изчисляване на застрахователните премии за наранявания през 2018 г. все още се регулира от Закона „За задължителното социално осигуряване...“ от 24 юли 1998 г. № 125-FZ.

Основата за изчисляването им е размерът на трудовото възнаграждение, начислено от работодателите в полза на служители(Клауза 1, член 20.1 от Закон № 125-FZ). Въпреки това, редица такива плащания се считат за необлагаеми (член 20.2 от Закон № 125-FZ). Последните включват държавни способности, компенсационни плащания, материална помощ и някои други.

Размерът на дължимите вноски за наранявания се определя месечно въз основа на обема на базата за изчисление, натрупан от началото на годината до края на месеца, за който се изчисляват вноските (клауза 9, член 22.1 от Закон № 125 -FZ).

Към тази база се прилага тарифата, установена за притежателя на полицата, чиято стойност, в сравнение с общоприетата стойност за съответния клас безплатна застраховка, може да бъде намалена от фонда. Обемът на намалението се определя от липсата на фатални последици от злополуки, наличието на резултати от специална оценка на условията на труд, фактите на медицински прегледи, обемът на разходите за социално осигуряване, се взема предвид въз основа на резултатите от дейностите за 3 години, предшестващи намалението, и може да достигне 40% от общоприетата стойност на тарифата (клауза 1 на чл. 22 от Закон № 125-FZ).

Размер на дължимите вноски за миналия месец, се изчисляват, като от тяхната стойност, изчислена от обема на натрупаната от началото на годината база, се извадят сумите, които са начислени за месеците, предхождащи месеца на изчисляване.

Актуални тарифи - редовни и за хора с увреждания

Какви са размерите на вноските за наранявания през 2018 г.? Те продължават да съответстват на стойностите, въведени от закона „За застрахователните тарифи...“ от 22 декември 2005 г. № 179-FZ (член 1 от Закона „За застрахователните тарифи...“ от 19 декември , 2016 № 419-FZ).

Размерът на вноските за наранявания през 2018 г. все още зависи от класа на професионалното осигуряване (член 1 от Закон № 179-FZ), а присвояването на съответния клас зависи от вида на извършваната дейност (Заповед на Министерството на труда на Русия от 30 декември 2016 г. № 851н).

Прочетете за стойностите на текущите тарифи в публикацията.

В допълнение, правилото, установено със Закон № 179-FZ (член 2) за намаляване на вноските с 60% продължава да се прилага:

- на всички юридически лица относно плащания на хора с увреждания;

- организации, създадени от хора с увреждания или за да им помагат.

Също така през 2018 г. вноските за наранявания от плащания на хора с увреждания, като се използват ставки от 60% от общоприетите тарифи, се начисляват на индивидуалните предприемачи (член 2 от Закон № 419-FZ).

Правила за плащане на застрахователни премии за наранявания през 2018 г

Плащането на застрахователни премии за наранявания през 2018 г., както и през предходните години, трябва да се извършва ежемесечно, като се прехвърля сумата, натрупана за последния месец във фонда. Крайният срок за такова плащане изтича на 15-ия ден от месеца, следващ месеца, за който е извършено изчислението (клауза 4, член 22 от Закон № 125-FZ). Поради съвпадението с общите почивни дни е възможно да бъде отложено за по-късна дата, съответстваща на най-близкия делничен ден.

При плащане платежният документ се издава на адреса на регионалното поделение на Фонда за обществено осигуряване, в което е регистрирано платеца на вноските. Тоест данните на получателя ще съдържат името, TIN, контролно-пропускателен пункт на съответния клон на FSS и неговите данни в хазната.

Задължителна информация ще бъде и кодът на плащането, кодът на статуса на платеца на вноската (08), OKTMO, кодовете за периода и характера на плащането и описание на целта на превода.

При плащане на вноски за наранявания през 2018г година KBKДаден е същият код като през 2017 г., т.е. 39310202050071000160. Други стойности на този код могат да възникнат при плащане на глоба (393 1 02 02050 07 2100 160) или глоба (393 1 02 02050 07 3000 160).

Отчитане на удръжки за наранявания през 2018 г

Докладването за наранявания през 2018 г. остава тримесечно през месеца, следващ края на следващото тримесечие, не по-късно от (клауза 1, член 24 от Закон № 125-FZ):

- на 20-ти, ако справката е генерирана на хартиен носител (осигурените с това право имат среден бройне повече от 25 души);

- На 25-ти, ако доставката се извършва по електронен път.

За съставянето му се използва формуляр 4-FSS, одобрен със Заповед на FSS на Руската федерация от 26 септември 2016 г. № 381 в настоящата му версия. Същият документ съдържа правила за отчитане. Данните се въвеждат във формуляра като обща сума, която се увеличава от тримесечие на тримесечие. Трябва да се попълнят само тези таблици, за които са налични необходимите данни.

Заедно с формуляр 4-FSS се представя още един отчет - за използването на осигурителни средства за прилагане на мерки за намаляване на нараняванията при работа.

Законосъобразността на прилагането на определена тарифа при изчисляване на вноските изисква ежегодно потвърждение на вида дейност, която се извършва. Крайният срок за потвърждение се определя като 15 април на годината, следваща годината, за която се генерира информация, обосноваваща вида дейност (клауза 3 от процедурата за потвърждение, одобрена със заповед на Министерството на здравеопазването и социалното развитие на Русия от 31 януари 2006 г. № 55).

Резултати

Няма фундаментални нововъведения в правилата за изчисляване и плащане на застрахователни премии за наранявания през 2018 г. в сравнение с 2017 г. Те все още се плащат на Фонда за социално осигуряване. Там се подава и отчетност за вноски.