அடுக்குமாடி குடியிருப்பில் ஒரு பங்கிற்கு வரி. ஒரு சிறப்பு சூத்திரத்தைப் பயன்படுத்தி ஒரு குடியிருப்பில் ஒரு பங்கின் மீதான வரியைக் கணக்கிட FTS முன்மொழிகிறது. பகுதி உரிமைக்கான சொத்து வரி விலக்கு என்றால் என்ன

கடைசியாக மார்ச் 2019 இல் புதுப்பிக்கப்பட்டது

பெறப்பட்ட பரம்பரை சொத்து நன்மை மட்டுமல்ல, வாரிசுகளின் பொறுப்புகள், வரி செலுத்துதல் போன்றவை. ரியல் எஸ்டேட் வரி சிக்கல்கள் குறிப்பாக கவலைக்குரியவை. வாரிசு பரம்பரை சொத்தை தனக்கென வைத்துக்கொள்ளலாம் அல்லது விற்கலாம்.

- பரம்பரை வாரிசிடம் இருக்கும் போது, அப்போது அவருடைய கவலை . குறிப்பிட்ட சிரமங்கள் எதுவும் இல்லை: ஆய்வு தன்னைத் தொகையை தீர்மானிக்கிறது, அறிவிப்பு மற்றும் ரசீதை அனுப்புகிறது.

- சொத்து விற்பனைக்கு. பல வாரிசுகள் இருக்கும்போது, உதாரணமாக, ஒரு அடுக்குமாடி குடியிருப்பில், அதன் விற்பனைக்குப் பிறகு பரம்பரை பிரிவு சாத்தியமாகும். பரம்பரை அடுக்குமாடி குடியிருப்பை விற்கும்போது வரி (தனிப்பட்ட வருமான வரி) தொடர்பாக நிறைய கேள்விகள் எழுகின்றன.

பரம்பரை சொத்து விற்பனையின் வரிவிதிப்பு பற்றிய முக்கிய கேள்விகள்

- பரம்பரை சொத்தின் உரிமையின் காலம் இருந்தால் வரி செலுத்த வேண்டிய கடமை எழுகிறது 3 ஆண்டுகளுக்கு மேல் இல்லை(உரிமையைப் பெற்ற நாளிலிருந்து 36 மாதங்கள்). ஆனால் 5 ஆண்டுகள் அல்ல, ஜனவரி 1, 2016 க்குப் பிறகு வாங்கிய பரம்பரை அல்லாத ரியல் எஸ்டேட் விற்பனையைப் போல.

- உங்கள் வரிக்குரிய வருமானத்தை நீங்கள் குறைக்கலாம் சொத்து விலக்கு 1 மில்லியன் தொகையில்முந்தைய உரிமையாளரால் இந்த அடுக்குமாடி குடியிருப்பை வாங்குவதற்கான செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்படாது, பழுதுபார்ப்பு செலவுகள் அல்லது பயன்பாட்டு பில்களை கணக்கில் எடுத்துக்கொள்ள முடியாது.

- விற்கப்படும் பரம்பரை குடியிருப்பின் மதிப்பை குறைத்து மதிப்பிடுவது சாத்தியமில்லை. 01.01.2016 முதல், விற்பனை ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள சொத்தின் மதிப்பு அதன் காடாஸ்ட்ரல் மதிப்புடன் சமரசம் செய்யுங்கள்சந்தைக்கு மிக அருகில் உள்ளது. ஒப்பந்தம் காடாஸ்ட்ரல் மதிப்பில் 70% க்கும் குறைவாகக் குறிப்பிடப்பட்டால், வரி கூடுதலாக வரி அலுவலகத்தால் மதிப்பிடப்படும்.

- 1 ஒப்பந்தத்தின் கீழ் பல உரிமையாளர்களால் ஒரு அபார்ட்மெண்ட் விற்பனை செய்யப்பட்டால், முழு பொருளுக்கும் 1 மில்லியன் கழித்தல் வழங்கப்படுகிறது, ஒவ்வொரு உரிமையாளருக்கும் அல்ல. அந்த. ஒவ்வொருவரும் துப்பறியும் தொகையைப் பெறுகிறார்கள், ஆனால் அவருடைய பங்கின் படி மட்டுமே (எடுத்துக்காட்டு: 1/2 பங்கு - அதாவது 500 ஆயிரம் ரூபிள், 1/3 பங்கு - 333.3 ஆயிரம் ரூபிள் கழித்தல்).

- ஒவ்வொரு உரிமையாளரும் தனது பங்கை தனித்தனியாக விற்றால் விற்பனை மற்றும் கொள்முதல் ஒப்பந்தம், பின்னர் சொத்து பெற அனைவருக்கும் உரிமை உண்டு வரி விலக்கு 1 மில்லியன் ரூபிள் தொகையில்.

- வெவ்வேறு வகை குடிமக்களுக்கு எந்த நன்மையும் இல்லை(ஓய்வூதியம் பெறுவோர், ஊனமுற்றோர், சிறார், முதலியன). பரம்பரை வீடுகளை விற்ற பிறகு, வரி செலுத்துவதில் இருந்து யாருக்கும் விலக்கு இல்லை. சரி, 3 வருடங்களுக்கும் மேலாக அதை வைத்திருப்பவர்களைத் தவிர.

ஒரு பரம்பரை அபார்ட்மெண்ட் விற்பனைக்கு வரி விதிக்கப்படுகிறதா இல்லையா என்பதை தீர்மானிக்க, நீங்கள் குடியிருப்பின் உரிமையின் காலத்தை மட்டுமே கருத்தில் கொள்ள வேண்டும். வரி செலுத்துபவரின் நிலையில் நன்மைகளைத் தேடுவது பயனற்றது. அபார்ட்மெண்டின் உரிமையின் மூன்று வருட காலத்திற்குக் காத்திருப்பதன் மூலம் வரிச் சுமையைத் தவிர்க்கலாம் அல்லது விற்பனையிலிருந்து வருமானத்தை பூஜ்ஜியத்திற்கு விலக்குகள் அல்லது செலவுகளுடன் (அளவு அனுமதித்தால்) குறைக்கலாம்.

பதவிக்காலம் எவ்வாறு கணக்கிடப்படுகிறது?

- வாரிசுக்கு முன்பு இந்த வீட்டுவசதியில் பங்கு இல்லை என்றால், சோதனையாளரின் மரணம் வரை, பின்னர் 36 மாத காலம் சோதனையாளரின் மரணத்தின் தருணத்திலிருந்து கணக்கிடப்படுகிறது.

- ஒரு நபர் ஏற்கனவே தனது சொந்த பகிர்வு உரிமையைக் கொண்டிருந்த வீட்டுவசதியில் ஒரு பங்கைப் பெறும்போது.அனைத்து நலன்களுக்கும், உரிமையின் தொடக்கத் தேதி, அந்தச் சொத்தின் மீதான வட்டி பெறப்பட்ட ஆரம்ப தேதியாகும்.

உதாரணமாக: வாரிசுக்கு 2007 முதல் குடியிருப்பில் ¾ பங்குகள் இருந்தன. 2018 இல், அவர் அதே சொத்தில் ¼ பங்கு பெற்றார். 2019 இல் எல்லாவற்றையும் விற்றது. விற்பனையின் போது முழு பொருளின் உரிமையின் காலம் 12 ஆண்டுகளுக்கு சமமாக கருதப்படுகிறது (2007 முதல் 2019 வரை). எனவே, எந்த அறிவிப்பும் தேவையில்லை.

- வாரிசு வரி குடியிருப்பாளராக இல்லாவிட்டால், மூன்றாண்டு விதி பொருந்தாது. குடியுரிமை பெறாதவர்கள் 30% என்ற விகிதத்தில் எந்தவொரு சந்தர்ப்பத்திலும் வரி செலுத்த வேண்டும்.

- எந்த மாதத்தை எண்ண வேண்டும், எது இல்லை:

- தேதி 15 ஆம் தேதிக்கு முன் இருந்தால், அந்த மாதம் கருதப்படாது.

- 15 ஆம் தேதிக்குப் பிறகு, மாதம் கணக்கிடப்படுகிறது.

வரியாகக் கருதப்படுவது, மாநிலக் கடமை என்றால் என்ன

சிலர் வரி மற்றும் வரியை குழப்புகிறார்கள். இவை முற்றிலும் மாறுபட்ட கருத்துக்கள்.

- மாநில கடமை- பரம்பரை சான்றிதழை வழங்குவதற்காக ஒரு நோட்டரிக்கு பணம் செலுத்தப்பட்டது, அதாவது, பரம்பரை உள்ளிடுவதற்கும் முறைப்படுத்துவதற்கும்.

- வரி- 3 வருடங்களுக்கும் குறைவாக (5 ஆண்டுகள்) சொந்தமான வீட்டுவசதி விற்பனையிலிருந்து பரிவர்த்தனையின் கீழ், விற்பனையிலிருந்து வருமானம் மற்றும் கழித்தல் / செலவுகள் ஆகியவற்றுக்கு இடையேயான வேறுபாட்டிலிருந்து பெறப்பட்ட தொகையை மாநில பட்ஜெட்டில் செலுத்துதல்.

வரி கணக்கிடுவது எப்படி

மற்ற குடியிருப்பு ரியல் எஸ்டேட் (பரம்பரை அல்ல) விற்பனையின் வரிவிதிப்பு போன்ற ஒரு நிலையான சூத்திரத்தின்படி வரி தீர்மானிக்கப்படுகிறது.

திட்டவட்டமாக, தனிநபர் வருமான வரியின் அளவை தீர்மானிப்பதற்கான நடைமுறை பின்வருமாறு:

சொத்து விலக்கு வரியின் மொத்த தொகையிலிருந்து கழிக்கப்படுகிறது என்று சில நேரங்களில் தவறாக நம்பப்படுகிறது. ஆனால் இல்லை, 1 மில்லியன் கழித்தல் விற்பனை ஒப்பந்தத்தின் தொகையிலிருந்து கழிக்கப்படுகிறது, வரித் தொகையிலிருந்து அல்ல.

உதாரணமாக தவறான கணக்கீடு: பொருள் 11 மில்லியன் ரூபிள் விற்கப்பட்டது. வரி செலுத்துபவர் முதலில் விற்பனை விலையை விகிதத்தால் (11,000,000 X 13% = 1430,000) தவறாகப் பெருக்கி, பின்னர் கழிப்பைக் கழித்தார் (1,430,000 - 1,000,000 = 430,000). இதன் விளைவாக 430,000 ரூபிள் இருந்தது, இருப்பினும் இது 1.3 மில்லியனுக்கு சமமாக இருக்க வேண்டும் (11,000,000 - 1,000,000 \u003d 10,000,000; 10 மில்லியன் X 13%).

ஒப்பந்த விலை

இங்கே எல்லாம் மிகவும் எளிமையானது - இது விற்பனை ஒப்பந்தத்தின் உரையில் சுட்டிக்காட்டப்பட்ட தொகை. வரி செலுத்துவோரை குழப்பக்கூடிய பல புள்ளிகள் உள்ளன:

- உண்மையில் மாற்றப்பட்ட பணத்திற்கும் ஆவணங்களில் உள்ள உத்தியோகபூர்வ எண்ணிக்கைக்கும் இடையே உள்ள முரண்பாடு.வரி செலுத்துவோர் அறிவிப்புடன் ரசீதுகளை இணைக்கிறார், உண்மையானதை உறுதிப்படுத்துவதாகக் கூறப்படும் சாட்சிகளைக் குறிப்பிடுகிறார், ஆனால் கணக்கிடப்பட்ட புள்ளிவிவரங்களின் "காகித" வரிசையை அல்ல. ஆனால் இதெல்லாம் முக்கியமில்லை, வரி விற்பனை வாசகத்தை மட்டுமே ஏற்றுக்கொள்ளும்.

- தவணை செலுத்துதல். சில பரிவர்த்தனைகள் ஒரு கட்டமாக பணம் செலுத்தும். இது இருந்தபோதிலும், விலை தனித்தனியாக (முதல் அல்லது கடைசி) அல்ல, ஆனால் மொத்த தொகையாக நிர்ணயிக்கப்படுகிறது.

உதாரணத்திற்குஅறை விற்பனைக்கு. 50,000 ரூபிள் மாதாந்திர தவணைகளில் 1 வருடத்திற்குள் பணம் செலுத்தப்படும் என்று கட்சிகள் தீர்மானித்துள்ளன. மேலும், கடைசி கட்டணம் 75,000 ரூபிள் ஆகும். பரிவர்த்தனை விலை 625,000 ரூபிள் சமமாக இருக்கும். (50 ஆயிரம் X 11 + 75 ஆயிரம்).

- தொடர்புடைய பரிவர்த்தனைகளுடன் கொள்முதல் மற்றும் விற்பனை. பெரும்பாலும், ஒரு பரிவர்த்தனையானது ரியல் எஸ்டேட் சேவைகள், மதிப்பீட்டாளர்கள், காப்பீட்டாளர்கள் போன்றவற்றின் வேலைகளுடன் இருக்கும். ஒப்பந்தத்திற்கு இணையாக, பொதுவான பரிவர்த்தனை வெற்றிகரமாக இருக்க, போலி பரிவர்த்தனைகள் (துணை பரிவர்த்தனைகள்) என்று அழைக்கப்படும். இந்த துணை பரிவர்த்தனைகளுக்கு செலுத்தப்படும் தொகைகள் முதன்மை ஒப்பந்தத்தின் விலையை எந்த விதத்திலும் பாதிக்காது.

உதாரணத்திற்கு, கட்சிகள் 1,000,000 ரூபிள் விலைக்கு ஒப்புக்கொண்டன. குடியிருப்புச் சொத்தைத் தேட, அதைச் சரிபார்க்கவும் சட்ட தூய்மை, காகித வேலைகளில் உதவி, வாங்குபவர்கள் ஒரு ரியல் எஸ்டேட் நிறுவனத்துடன் ஒரு சேவை ஒப்பந்தத்தில் நுழைந்தனர். நிகழ்த்தப்பட்ட வேலைக்கு, 100,000 ரூபிள் செலுத்தப்பட்டது. விற்பனை மற்றும் கொள்முதல் பரிவர்த்தனையின் விலை 1 மில்லியன் ரூபிள் ஆகும், அதாவது ரியல் எஸ்டேட் சேவைகளின் விலையை கணக்கில் எடுத்துக் கொள்ளாமல்.

- காடாஸ்ட்ரல் மதிப்புடன் ஒப்பீடு. இன்று, சந்தை மற்றும் காடாஸ்ட்ரல் மதிப்புகள் தோராயமாக சமமாக உள்ளன. நன்கொடைக்கு (வரி நோக்கங்களுக்காக) ரியல் எஸ்டேட்டின் மதிப்பு குறைந்தது 70 சதவிகிதம் பயன்படுத்தப்படும் என்று வரிக் குறியீடு வழங்குகிறது. காடாஸ்ட்ரல் மதிப்பு, ஒப்பந்தத்தில் கட்சிகள் குறிப்பிடும் மதிப்பைப் பொருட்படுத்தாமல். சட்டமன்ற மட்டத்தில் அத்தகைய கடுமையான கட்டமைப்பை விற்பனை செய்வதற்கும் வாங்குவதற்கும் நிறுவப்படவில்லை. இருப்பினும், வரி அதிகாரிகள் தங்கள் கட்டுப்பாடு மற்றும் சரிபார்ப்பு நடவடிக்கைகளில் இந்த 70 சதவீத கொள்கையைப் பயன்படுத்துகின்றனர். எனவே, மிகவும் குறைத்து மதிப்பிடப்பட்ட பரிவர்த்தனை விலையுடன், மத்திய வரி சேவையின் ஆய்வாளர்கள் கூடுதல் வரி விதிக்கலாம்.

கழித்தல் (செலவுகள்)

வரிவிதிப்புக்கு முன் பரிவர்த்தனை விலை குறைக்கப்படும் தொகை இதுவாகும்.

- 1 மில்லியன் ரூபிள்- இது ஒரு சொத்து விலக்கு, ஒரு நிலையான தொகை.

- செலவுகள்- ஒரு மாறி காட்டி மற்றும் உண்மையான மற்றும் ஆவணப்படுத்தப்பட்ட செலவுகள் சார்ந்துள்ளது. செலவுகள் பொதுவாக 1 மில்லியனுடன் ஒப்பிட முடியாது, எனவே அவை நடைமுறையில் ஒருபோதும் பயன்படுத்தப்படுவதில்லை, ஏன் என்பது பற்றிய கூடுதல் விவரங்களுக்கு கீழே பார்க்கவும். விதிவிலக்கான சந்தர்ப்பங்களில், ஒரு வருடத்தில் பல சொத்துக்கள் விற்கப்பட்டால் செலவுகள் பயன்படுத்தப்படும் (மற்றும் 1 மில்லியன் கழித்தல் 1 சொத்திற்கு மட்டுமே பயன்படுத்தப்படும்).

ஏலம்

- 13% என்பது ரஷ்ய குடிமக்கள் பயன்படுத்தும் தொகை.

- 30% - வெளிநாட்டினர் அல்லது குடியுரிமை பெறாதவர்கள்.

30% விகிதத்தைப் பொறுத்தவரை, ரஷ்ய கூட்டமைப்பின் வரி குடியிருப்பாளர்கள் அல்லாத நபர்களுக்கு இது பொருந்தும். அதாவது, ஒரு காலண்டர் ஆண்டில் தொடர்ச்சியாக 183 நாட்களுக்கும் குறைவாக ரஷ்யாவில் நிரந்தரமாக வசிப்பவர்கள். வெளிநாட்டினரைத் தவிர, ஒரு ரஷ்யர் வரி குடியிருப்பாளராக இருக்கக்கூடாது. உதாரணமாக, அவர் வெளிநாட்டில் வீடுகளை வைத்திருக்கிறார், முக்கியமாக அங்கு வசிக்கிறார். மூலம் பெரிய அளவில்முக்கியமானது குடியுரிமை அல்ல, ஆனால் ரஷ்யாவில் தொடர்ந்து வசிக்கும் காலம்.

3 தனிநபர் வருமான வரி எங்கே தாக்கல் செய்யப்படுகிறது

வரி அறிக்கையை பிராந்திய ஆய்வாளரிடம் சமர்ப்பிக்க வேண்டும் ஒரு குடிமகன் வசிக்கும் இடத்தை பதிவு செய்வதற்கான அதிகாரப்பூர்வ முகவரி. இது பொதுவாக இடத்துடன் ஒத்துப்போகிறது நிரந்தர குடியிருப்புவரி செலுத்துபவர்.

அதாவது, ஆவணங்கள் ஒப்படைக்கப்படவில்லை:

- அல்லது விற்கப்படும் பொருளின் இடத்தில்,

- தற்காலிக குடியிருப்பு அனுமதி மூலம் (தங்கும் இடம்)

- அல்லது உண்மையான வசிப்பிடத்தின் மூலம் (உதாரணமாக, குடியிருப்பு அனுமதி இல்லாமல் வீட்டு வாடகைக்கு),

அதாவது, ஒரு குடிமகனின் பதிவு.

பிரகடனத்துடன் இணைப்பு

IFTS க்கு சமர்ப்பிக்கப்பட்ட ஆவணங்களின் பட்டியல்:

- நிறைவு செய்யப்பட்ட அறிவிப்பு;

- அபார்ட்மெண்ட்க்கான ஆவணங்கள். அறிவிப்பாளர் ஒரு நிலையான விலக்கைப் பயன்படுத்தினால், விற்பனை ஒப்பந்தம் சமர்ப்பிக்கப்படுகிறது நிதி ஆவணம்பெறப்பட்ட வருமானத்தில் (ரசீது, அறிக்கை வங்கி கணக்குமுதலியன). எனினும் பணம் செலுத்தும் ஆவணம்பரிவர்த்தனைக்கான தரப்பினரால் எப்போதும் வரையப்படுவதில்லை, ஆனால் ஒப்பந்தத்தின் உரையின்படி அல்லது வீட்டுவசதியை ஏற்றுக்கொள்வது மற்றும் மாற்றுவது போன்றவற்றில் பணம் பெறுவதற்கான விற்பனையாளரின் கல்வெட்டு மூலம் மாற்றப்படுகிறது. இந்த வழக்கில், ஒப்பந்தம் மற்றும் ஏற்றுக்கொள்ளுதல் மற்றும் பரிமாற்றத்தின் செயலை முன்வைக்க போதுமானது.

- செலவுகள் கணக்கில் எடுத்துக் கொள்ளப்பட்டால், விற்பனையாளரின் சொத்தில் ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவதற்கான பணச் செலவுகள் குறித்த ஆவணங்களும் விண்ணப்பத்தில் அடங்கும்.

- அறிவிப்பாளரின் பாஸ்போர்ட்;

- ஆவணங்களின் பதிவு.

விண்ணப்பங்கள் மற்றும் அறிவிப்புகள் (உதாரணமாக, வீடு வாங்கும் போது துப்பறியும் போது) IFTS க்கு சமர்ப்பிக்க வேண்டியதில்லை. பரிவர்த்தனைக்கு முன் உரிமையாளரின் நிலையை உறுதிப்படுத்தும் ஆவணங்கள். அதாவது, மரபுரிமை சட்டத்தின் மூலமாகவோ அல்லது விருப்பத்தின் மூலமாகவோ இருந்தாலும், இது விற்பனை வரியை பாதிக்காது.

விண்ணப்பங்கள் நகல்களில் வழங்கப்படுகின்றன, அறிவிப்பாளரே தனது கையொப்பத்துடன் சான்றளிக்கிறார். நகல்களின் நம்பகத்தன்மையை உறுதிப்படுத்த ஆய்வுப் பணியாளர் அசல்களை சமர்ப்பிக்க வேண்டும்.

அறிக்கையிடல் அஞ்சல் மூலம் அனுப்பப்படும் போது, ஒப்பந்தங்கள் மற்றும் கட்டண ஆவணங்களின் நகல்கள் அறிவிக்கப்படுகின்றன.

அறிவிப்பை தாக்கல் செய்வதற்கான காலக்கெடு

- ஆவணங்களின் ஆயத்த தொகுப்பு வரிக்கு சமர்ப்பிக்கப்பட வேண்டும் ஏப்ரல் 30 வரைஅறிவிப்பாளர் அறிக்கையிடும் ஆண்டிற்குப் பிறகு வரும்.

உதாரணமாக: அவர்கள் 2018 இல் விற்பனையிலிருந்து பணத்தைப் பெற்றனர், எனவே இணைப்புகளுடன் கூடிய அறிவிப்பு 04/30/2019 க்கு முன் சமர்ப்பிக்கப்பட வேண்டும்.

- டெலிவரியின் கடைசி நாள் வார இறுதியில் வந்தால், இந்த நாள் தானாகவே முதல் வார நாளுக்கு மாற்றப்படும்.

உதாரணமாக: 2017 ஆம் ஆண்டிற்கான, வரிக் கணக்கைத் தாக்கல் செய்வதற்கான கடைசி நாள் 05/03/2018 ஆகும். 2019 ஆம் ஆண்டில், தாக்கல் செய்வதற்கான கடைசி நாள் வார நாளில் வருகிறது, அதாவது பரிமாற்றங்கள் எதுவும் இருக்காது.

- வருமானம் பெறப்பட்ட அதே ஆண்டில் முன்கூட்டியே (முன்கூட்டியே) பிரசவம் தடைசெய்யப்படவில்லை. வரி செலுத்துவோர் வேறு வருமானம், விலக்குகள் மற்றும் அறிக்கையை சரிசெய்ய வேண்டிய அவசியமில்லை என்று உறுதியாக இருந்தால், நீங்கள் அதை முன்கூட்டியே சமர்ப்பிக்கலாம்.

அறிக்கை முறைகள்

வருமான வரி கணக்குகளை சமர்ப்பிக்க மூன்று வழிகள் உள்ளன:

- தனிப்பட்ட முறையில்- அதாவது, ஒரு குடிமகன் ஆய்வுக்கு வருகிறார், பொருத்தமான சாளரத்திற்குத் திரும்பி எல்லாவற்றையும் ஒரு நிபுணரிடம் அனுப்புகிறார். பிந்தையது அறிக்கையிடல் ஆவணத்தை ஏற்றுக்கொண்டு பொருத்தமான ரசீதை வழங்கும் (அல்லது 3-NDFL இன் நகலில் கையொப்பமிடவும்).

- அஞ்சல் மூலம்- ஆவணங்களின் முழு தொகுப்பு (அசல் 3-NDFL மற்றும் விண்ணப்பங்களின் நோட்டரிஸ் செய்யப்பட்ட நகல்) அஞ்சல் மூலம் வரி அலுவலகத்திற்கு அனுப்பப்படலாம் பதிவு செய்யப்பட்ட அஞ்சல் மூலம்மதிப்புமிக்க சரக்கு மற்றும் அறிவிப்புடன். அஞ்சல் ரசீது வரி அறிக்கையை வழங்குவதற்கான கடமையை நிறைவேற்றுவதை உறுதிப்படுத்தும்.

- இணையம் மூலம்- இதற்கு நீங்கள் சொந்தமாக வைத்திருக்க வேண்டும் மின்னணு கையொப்பம், ஃபெடரல் டேக்ஸ் சர்வீஸின் இணையதளத்தில் "தனிப்பட்ட கணக்கில்" பதிவு செய்தல் மற்றும் வரி சேவையின் இணையதளத்தில் இருந்து பதிவிறக்கம் (இலவசம்) கணினி நிரல்அறிவிப்புகளை நிரப்ப ("சட்ட வரி செலுத்துவோர்"). மேலும், எல்லாம் எளிது. 3-NDFL நிரலில் நிரப்பப்பட்டு, கையொப்பமிடப்பட்டு துணை IFTS க்கு அனுப்பப்படுகிறது. வரி அலுவலகம் அறிக்கைகளை ஏற்றுக்கொள்கிறது (அனைத்தும் தொழில்நுட்ப ரீதியாக சரியாக முடிக்கப்பட்டிருந்தால்) மற்றும் வரி செலுத்துபவருக்கு அனுப்புகிறது மின்னணு ரசீதுஉங்கள் தனிப்பட்ட கணக்கில். ஏதேனும் தவறு இருந்தால், குறைபாடுகளை சரிசெய்வதற்கான பரிந்துரைகளுடன் ஏற்க மறுப்பதற்கான மின்னணு அறிவிப்பை ஆய்வு உடனடியாக அனுப்புகிறது.

வாரிசு ஆவணப்பட சிக்கலைத் தானே சமாளிக்க விரும்பவில்லை என்றால் / சமாளிக்க முடியாவிட்டால், இது எந்தவொரு அறங்காவலரிடம் ஒப்படைக்கப்படலாம், அவருக்கு ஒரு சிறப்பு நோட்டரைஸ் செய்யப்பட்ட வழக்கறிஞரின் அதிகாரத்தை வழங்கலாம்.

வரி செலுத்துவதற்கான காலக்கெடு

வரி செலுத்த வேண்டும் ஆண்டின் ஜூலை 15 க்குப் பிறகு அல்ல, இது அறிக்கைக்குப் பிறகு பின்வருமாறு. ஆனால் கடைசி நாள் வார இறுதி அல்லது விடுமுறை நாட்களில் வந்தால், காலக்கெடு முதல் வேலை நாளுக்கு நீட்டிக்கப்படும்.

உதாரணத்திற்கு, 07/15/2017 ஞாயிற்றுக்கிழமை என்பதால், 2017 ஆம் ஆண்டிற்கான வருமானத்திற்கு, கட்டணம் செலுத்துவதற்கான கடைசி நாள் ஜூலை 16, 2018 ஆகும்.- விடுமுறை நாள். 2019 இல், "15" எண் ஒரு வார நாள், இது பணம் செலுத்துவதற்கான கடைசி நாள்.

வரி செலுத்துவது எப்படி

தனிப்பட்ட வருமான வரியை வங்கி பரிமாற்றம் மூலம் மட்டுமே செலுத்த முடியும். கட்டண விவரங்களை நீங்கள் காணலாம்:

- வரியில் ரசீது ஒரு காகித வடிவம் எடுக்க

- ஃபெடரல் டேக்ஸ் சர்வீஸின் இணையதளத்தில் விவரங்களைப் பற்றிய தகவல்களைப் பெறுங்கள்

- தனிப்பட்ட முறையில் பிரகடனத்தை சமர்ப்பிக்கும் போது, ஒரு விதியாக, இன்ஸ்பெக்டர் கட்டண விவரங்களை வெளியிடுகிறார்.

உண்மையான கட்டணம் செலுத்தலாம்:

- எந்த வங்கியின் அலுவலகத்தையும் தொடர்பு கொண்டு

- தொலைவில், வீட்டை விட்டு வெளியேறாமல், கிடைத்தால் வங்கி அட்டை, இணைய வங்கி அல்லது வரி இணையதளத்தில் பணம் செலுத்தும் சேவையைப் பயன்படுத்தி, ஒரு கட்டண ஆவணம் உருவாக்கப்பட்டு, வரியைச் செலுத்த பணம் பற்று வைக்கப்படுகிறது. உண்மை, தற்போது, அனைத்து வங்கிகளும் இந்த தொழில்நுட்ப சாத்தியத்தை ஆதரிக்கவில்லை. சுமார் 30 பெரிய வங்கிகள் மட்டுமே ஆன்லைன் பணப்பரிவர்த்தனை தொடர்பாக மத்திய வரி சேவையுடன் ஒப்பந்தம் செய்துள்ளன.

வரித் தொகையானது அருகிலுள்ள முழு எண்ணுக்கு (ஒரு பைசா இருப்பு இல்லாமல்) வட்டமிடப்பட்டுள்ளது. இருப்பு 50 கோபெக்குகள் வரை இருந்தால், அது பூஜ்ஜியத்திற்கு சமமாகக் கருதப்படுகிறது, 50 அல்லது அதற்கு மேற்பட்டதாக இருந்தால், அந்தத் தொகை அருகிலுள்ள ரூபிளுக்கு வட்டமானது.

ஒரே நேரத்தில் முழுமையாகவும் தவணை முறையிலும் பணம் செலுத்த அனுமதிக்கப்படுகிறது. முக்கிய நிபந்தனை என்னவென்றால், கடைசி கட்டணம் (மொத்த வரித் தொகை தேவையான தொகையை சந்திக்கும் போது) ஜூலை 15 க்கு முன் செய்யப்படுகிறது.

அறிவிப்பை தாக்கல் செய்வதற்கும் வரி செலுத்துவதற்கும் காலக்கெடுவை மீறுவதால் ஏற்படும் விளைவுகள்

தாமதமான அறிக்கை

தனிநபர் வருமான வரி அறிக்கையை தாமதமாக சமர்ப்பித்தல் அல்லது சமர்பிக்கவே இல்லை அபராதம் விதிக்கப்படும். அதன் அளவு 1000 ரூபிள் வரை மாறுபடும். செலுத்த வேண்டிய வரி தொகையில் 30 சதவீதம் வரை. அபராதத்தின் குறிப்பிட்ட அளவு, தாமதமான அறிவிப்பை தாக்கல் செய்ததிலிருந்து அல்லது வரி அதிகாரிகளால் மீறப்பட்டதைக் கண்டறிந்த மாதங்களின் எண்ணிக்கையால் தனிநபர் வருமான வரியின் 5% பெருக்குவதன் மூலம் தீர்மானிக்கப்படுகிறது.

உதாரணமாக: ஒரு குடிமகன் செப்டம்பர் 10, 2019 அன்று ஒரு அறிவிப்பை தாக்கல் செய்தார், அதாவது 4 மாதங்கள் மற்றும் 10 நாட்கள் தாமதத்துடன் (04/30/2019 முதல் 09/10/2019 வரை தாமத காலம்). மீதமுள்ள 10 நாட்களுக்கு முழுமையற்ற மாதம்) மேலும் 5% (முழு மாதத்திற்கு) சேரும். தனிப்பட்ட வருமான வரி அளவு 100,000 ரூபிள் ஆகும். இதன் விளைவாக, அபராதம் 25,000 ரூபிள் சமமாக இருக்கும். (100,000 X 5% X 5).

வரி செலுத்தாமை

பட்ஜெட்டுக்கு பணத்தை மாற்றாததற்கும் பொறுப்பு வழங்கப்படுகிறது.

- மேலும், அத்தகைய உண்மை IFTS ஆல் நிறுவப்பட்டால். அதன் முடிவின் மூலம் ஆய்வு மீறுபவர் சரியான கட்டணம் செலுத்த கட்டாயப்படுத்தும். இந்த வழக்கில், உடனடி அச்சுறுத்தல் மற்றும் வரி செலுத்தும் தொகையில் 20% அபராதம் மற்றும் அபராதம் -1/300 வட்டி விகிதம்செலுத்தாத ஒவ்வொரு நாளுக்கான மொத்த தொகையில் ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியால் (தோராயமாக 0.05%) மறுநிதியளிப்பு.

- வரி செலுத்துவோர் இன்னும் வரி செலுத்தினால், ஆனால் தாமதத்துடன், அவர் அபராதம் மூலம் மட்டுமே தண்டிக்கப்பட முடியும் (தாமத காலத்திற்கு கணக்கிடப்படுகிறது).

இறுக்கும் போது வரி கட்டுப்பாடுவரி ஏய்ப்பில் சிக்குவதற்கான வாய்ப்புகள் அதிகம். அபராதம் மற்றும் அபராதங்களை கணக்கில் எடுத்துக் கொண்டால், அது நல்ல நம்பிக்கையுடனும் சரியான நேரத்திலும் செய்யப்படுவதை விட வரிக் கடன் மிகவும் விலை உயர்ந்ததாக இருக்கும்.

இத்தகைய சூழ்நிலைகளில், ஆய்வாளர்கள் ஒரு தனி வரிக்கான தேர்ந்தெடுக்கப்பட்ட (மேசை) தணிக்கை அல்ல, ஆனால் அனைத்து கடமைகளுக்கும் ஒரு விரிவான (புலம்) தணிக்கையை நடத்தலாம். இது மற்ற வரிக் கடமைகளின் மீறல்களைக் கண்டறியும் வாய்ப்பை மோசமாக்குகிறது.

குறைந்த அளவு

அறிக்கையைச் சரிபார்த்து, வருமானத்தின் அளவு குறைத்து மதிப்பிடப்பட்டுள்ளது என்ற முடிவுக்கு வரி அதிகாரிகள் வரலாம். ஒப்பந்தத்தின் விலை சந்தை விலையை விட மிகக் குறைவாக இருக்கும்போது இது நிகழ்கிறது, அதாவது விற்கப்பட்ட சொத்தின் காடாஸ்ட்ரல் மதிப்பில் 70% க்கும் குறைவாக உள்ளது. அதன் விளைவாக வரி தணிக்கைவரியின் அளவு வலுக்கட்டாயமாக மதிப்பிடப்படலாம், முழுமையடையாத வரிக்கு அபராதம் மற்றும் அபராதம் விதிக்கப்படலாம்.

ஒரு அறிவிப்பை எவ்வாறு நிரப்புவது

நிரப்ப இரண்டு வழிகள் உள்ளன:

- கைமுறையாக. கையால் எழுதப்பட்ட அறிக்கை நேற்று. சில ஆய்வாளர்கள் கையால் எழுதப்பட்ட ஆவணங்கள் ஏற்றுக்கொள்ளப்படுவதில்லை என்று தங்கள் நிலைப்பாட்டில் அறிவிப்புகளை வைக்கின்றனர். அத்தகைய தேவை சட்டவிரோதமானது என்றாலும், ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவு இந்த வகை அறிக்கையை வழங்குகிறது.

- ஒரு சிறப்பு கணினி நிரல் மூலம், நீங்கள் ஃபெடரல் டேக்ஸ் சர்வீஸின் இணையதளத்தில் இருந்து 3-NDFL திட்டத்தை இலவசமாக பதிவிறக்கம் செய்யலாம். அதனுடன் பணிபுரிவது எளிதானது, மேலும் பெறப்பட்ட முடிவு அனைத்து தேவைகளையும் பூர்த்தி செய்கிறது மற்றும் நீங்கள் அதை இன்னும் சரிபார்க்கலாம். முக்கிய விஷயம் என்னவென்றால், தேவையான புலங்களை பிழைகள் இல்லாமல் நிரப்ப வேண்டும்.

சில காரணங்களால் நிரல் அறிவிப்பை நிரப்ப முடியாவிட்டால், 3-NDFL திருத்தங்கள் இல்லாமல் நீல அல்லது கருப்பு மை பேனாவுடன் படிவத்தில் நிரப்பப்படுகிறது. எங்களிடமிருந்து கைமுறையாக அறிக்கைகளை நிரப்புவதற்கான எடுத்துக்காட்டு எடுத்துக்காட்டுகளை நீங்கள் பதிவிறக்கலாம் மற்றும்.

பிரகடனத்தை நீங்களே நிரப்பும்போது தவறுகளைத் தவிர்ப்பதற்காக, உங்களிடம் சிக்கலான கணக்கீடு இருந்தால், உள்ளன பல்வேறு வகையானவருமானம் மற்றும் விலக்குகள், ஒரு சிறப்பு கணக்கியல் / சட்ட அலுவலகத்தை தொடர்பு கொள்வது நல்லது. வெளியீட்டு விலை 500 முதல் 3000 ரூபிள் வரை. வழக்கின் சிக்கலைப் பொறுத்து.

3-NDFL நிரலைப் பயன்படுத்தி அறிவிப்பை நிரப்புதல்

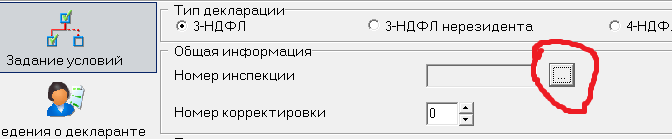

நிபந்தனைகளை அமைத்தல்

நிரலைத் திறந்து, மேல் பகுதியில் "நிபந்தனைகளை அமைத்தல்" என்ற பக்கத்தைத் தேர்ந்தெடுத்து, பிரிவுகளை நிரப்பவும்:

| பிரிவின் பெயர் | நிரப்பு விருப்பம் | கிராஃபிக் படம் |

| "3-NDFL" |  |

|

| பொதுவான செய்தி. "ஆய்வு எண்" | பட்டியல் பொத்தானைக் கிளிக் செய்து, உங்கள் ஆய்வைத் தேர்ந்தெடுக்கவும். |  |

| பொதுவான தகவல் "சரிசெய்தல் எண்" | பிரகடனம் முதல் முறையாக சமர்ப்பிக்கப்பட்டால், எண் "0" ஆகும், முன்பு சமர்ப்பிக்கப்பட்டிருந்தால், அந்த எண் முன்னர் சமர்ப்பிக்கப்பட்ட 3-தனிநபர் வருமான வரியின் எண்ணிக்கையுடன் ஒத்திருக்கும். | |

| வரி செலுத்துபவரின் அடையாளம் | "மற்ற தனிநபர்" |  |

| "சொத்து விற்பனையிலிருந்து விலக்கு" |  |

|

| "தனிப்பட்ட முறையில்". குழந்தைக்கான அறிவிப்பு நிரப்பப்பட்டிருந்தால், அது "பிரதிநிதி - FL" ஆல் குறிக்கப்படுகிறது. |  |

அறிவிப்பாளர் பற்றிய தகவல்

- "முழு பெயர் மற்றும் அடையாள ஆவணம் பற்றிய தகவல்" என்ற தாவலைத் தேர்ந்தெடுக்கவும்.

தேவையான புலங்கள் (முழு பெயர், தேதி, பிறந்த இடம்) இந்த தகவல் பாஸ்போர்ட்டில் பிரதிபலிக்கும் அதே வழியில் நிரப்பப்படுகிறது.

தேவையான புலங்கள் (முழு பெயர், தேதி, பிறந்த இடம்) இந்த தகவல் பாஸ்போர்ட்டில் பிரதிபலிக்கும் அதே வழியில் நிரப்பப்படுகிறது.

TIN தனிப்பட்டது (எண்களின் சரியான கலவை) குறிக்கப்படுகிறது. உங்கள் TIN தெரியாவிட்டால், நீங்கள் இங்கே செய்யலாம்.

நாட்டின் குறியீடு. ரஷ்யா தேர்ந்தெடுக்கப்பட்டது, நாட்டின் வகைப்படுத்தியில் அதன் குறியீடு 643 ஆகும்.

"அடையாள ஆவணம் பற்றிய தகவல்" பிரிவில், பாஸ்போர்ட், குறியீடு -21 ஐத் தேர்ந்தெடுக்கவும். பாஸ்போர்ட் விவரங்கள் பாஸ்போர்ட்டில் இருந்து சரியாக நகலெடுக்கப்படுகின்றன.

- அதன் பிறகு, "குடியிருப்பு இடம் பற்றிய தகவல்" தாவலைத் தேர்ந்தெடுக்கவும்.

பதிவைப் பொறுத்து (நிரந்தரமாக - வசிக்கும் இடத்தில் அல்லது தற்காலிகமாக - தங்கியிருக்கும் இடத்தில்), தொடர்புடைய மதிப்பைக் கிளிக் செய்யவும்.

பதிவைப் பொறுத்து (நிரந்தரமாக - வசிக்கும் இடத்தில் அல்லது தற்காலிகமாக - தங்கியிருக்கும் இடத்தில்), தொடர்புடைய மதிப்பைக் கிளிக் செய்யவும்.

வரிகளில் உள்ளீடுகளைச் செய்வது: குறியீட்டு, நகரம், மாவட்டம், தெரு, வீடு, தொலைபேசி போன்றவை எந்த சிரமத்தையும் ஏற்படுத்தாது.

பிராந்தியக் குறியீடு குறிப்புச் சாளரத்தில் இருந்து தேர்ந்தெடுக்கப்பட வேண்டும். உங்கள் வட்டாரத்தின் OKTMO குறியீட்டை இந்த இணைப்பில் காணலாம்.

வருமானம் மற்றும் கழித்தல் / செலவுகள் பற்றிய தகவல்களை நிரப்பவும்

"ரஷ்ய கூட்டமைப்பில் பெறப்பட்ட வருமானம்" பக்கத்தை நாங்கள் செயல்படுத்துகிறோம்.

| பிரிவின் பெயர் | நிரப்பு விருப்பம் | கிராஃபிக் படம் |

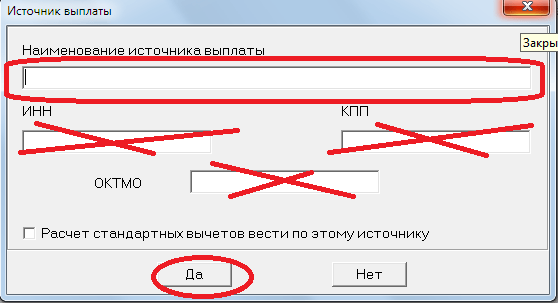

| "வருமான விகிதம்" | நாங்கள் 13% வரி விகிதத்தைக் கிளிக் செய்கிறோம் (படம் மஞ்சள் நிறத்தில் காட்டப்பட்டுள்ளது) மற்றும் பணம் செலுத்தும் மூலத்தை பிரதிபலிக்கும் படிவத்தை உருவாக்குகிறோம் (பச்சை பிளஸ் மீது கிளிக் செய்யவும்) |  |

| பாப்-அப் சாளரத்தில், மேல் வரியில் அபார்ட்மெண்ட் வாங்குபவரின் முழுப் பெயரையும் எழுதுகிறோம். மீதமுள்ள வரிகள் புறக்கணிக்கப்படலாம். |  |

|

கீழே உள்ள பச்சை பிளஸ் மீது கிளிக் செய்து தோன்றும் படிவத்தை நிரப்பவும்.

|

|

|

|

மொத்த வருமானம் தானாகவே தோன்றும். வருமானம் மற்றும் விலக்கு ஆகியவற்றுக்கு இடையேயான வித்தியாசமாக வரி விதிக்கப்படும் தொகையை சுயாதீனமாக செலுத்த வேண்டும். வரிவிதிப்பு அளவும் சுயாதீனமாக கணக்கிடப்படுகிறது (வரி விதிக்கப்படும் தொகை 13% ஆல் பெருக்கப்படுகிறது). |

|

பரீட்சை

முத்திரை

அச்சிட அனுப்புகிறது. நீங்கள் ஒரு தாளில் ஒரு பக்கமாக மட்டுமே அச்சிட முடியும் (மட்டும் முன் பக்க, தாளின் மறுபக்கம் காலியாக உள்ளது).

ஏன் கழித்தல் அடிக்கடி பயன்படுத்தப்படுகிறது, ஆனால் செலவுகள் அரிதாகவே பயன்படுத்தப்படுகின்றன

நியாயமான வரி செலுத்துபவரின் குறிக்கோள் வரியைக் குறைப்பதாகும். வருமானத்தை குறைத்து மதிப்பிடுவதற்கு இரண்டு முறையான வழிகள் உள்ளன: கழித்தல் அல்லது செலவுகள்.

கழித்தல்

துப்பறியும் உரிமையைப் பயன்படுத்த, 3-தனிப்பட்ட வருமான வரியை சரியாக நிரப்பினால் போதும், பிரகடனத்தின் தொடர்புடைய தாள்கள் மற்றும் பிரிவுகளுக்கு கவனம் செலுத்துங்கள்:

மேற்கூறிய முறையில் செய்யப்பட்ட அறிவிப்பு தானாகவே துப்பறியும். கூடுதல் செயல்கள் (விண்ணப்பங்கள், அறிவிப்புகள், கடிதங்கள் போன்றவை அனுப்புதல்) தேவையில்லை.

அதிகபட்ச தொகை 1 மில்லியன் ரூபிள் ஆகும். இந்த எண்ணிக்கை எதனாலும் நிரூபிக்கப்படவில்லை, ஆனால் யார் விற்கிறார்கள், எந்த வகையான சொத்து, எப்போது, யாருக்கு, மற்றும் பலவற்றைப் பொருட்படுத்தாமல் "கண்மூடித்தனமாக" பயன்படுத்தப்படுகிறது.

உதாரணமாக: விற்பனை விலை 1.5 மில்லியன் ரூபிள். அத்தகைய முடிவை 500,000 ரூபிள் பெறுகிறோம். (1,500,000 - 1,000,000) X 13% \u003d 65,000 ரூபிள்.

அபார்ட்மெண்ட் துப்பறியும் (1 மில்லியன் ரூபிள்) விட மலிவான விற்கப்படும் போது, பின்னர் வரி "0" ஆகும். ஆனால் 3 ஆண்டுகள் கடக்கவில்லை என்றால் - இந்த உண்மை ஒரு அறிவிப்பை தாக்கல் செய்வதற்கான கடமையிலிருந்து விலக்கு அளிக்காது.

வரி காலத்தில் (காலண்டர் ஆண்டு) ஒரே தொகையில் (1 மில்லியன் ரூபிள்) விற்கப்படும் அனைத்து குடியிருப்பு ரியல் எஸ்டேட்களுக்கும் சொத்து விலக்கு பொருந்தும்.

உதாரணமாக, 2018 இல், ஒரு குறிப்பிட்ட குடிமகன் 2 அடுக்குமாடி குடியிருப்புகள், 1 வீடு மற்றும் 1 குடிசை, அதாவது மொத்தம் 4 பரம்பரை சொத்துக்களை விற்றார். வரி தளத்தை கணக்கிடும் போது, 4 மடங்கு கழித்தல் (4 மில்லியன் ரூபிள்) கணக்கிட இயலாது. அனைத்து ரியல் எஸ்டேட்டிற்கான விலக்கு மதிப்பு 1 மில்லியன் ரூபிள் சமமாக இருக்கும்.

உதாரணமாக: ஒரு குடிமகன் 2 ஆண்டுகளுக்கு முன்பு அவர் வாங்கிய ஒரு குடியிருப்பை விற்றார் - அவர் அதை வாங்குவதற்கான செலவை செலவில் பயன்படுத்தலாம். அவர் இரண்டு அடுக்குமாடி குடியிருப்புகளை மரபுரிமையாகப் பெற்றார் மற்றும் அதே ஆண்டில் அவற்றை விற்றார் - அவர்களுக்கு நீங்கள் 1 மில்லியன் ரூபிள் சொத்துக் கழிவுகளை மட்டுமே கணக்கில் எடுத்துக்கொள்ள முடியும்.

செலவுகள்

ஒரு பரம்பரை அடுக்குமாடி குடியிருப்பை விற்கும்போது, ஒரு பரம்பரைக்குள் நுழைவதற்கான செலவுகள் அற்பமானதாக இருக்கும். மற்ற விலையுயர்ந்த ரியல் எஸ்டேட் பொருள்கள் இணையாக விற்கப்படும் போது அவர்களின் பயன்பாட்டில் ஒரு உணர்வு உள்ளது.

ஒரு குறிப்பிட்ட பொருளுக்கான செலவுகள் அவை எழுந்த கையகப்படுத்துதலுடன் வீட்டுவசதி தொடர்பாக மட்டுமே கணக்கில் எடுத்துக்கொள்ளப்படும். அதாவது, அதை மற்றொரு சொத்துக்கு மாற்ற முடியாது (அதன் சொந்த செலவு பகுதி அதற்கு பொருந்தும்).

உதாரணமாக:மூன்று அடுக்குமாடி குடியிருப்புகள் விற்கப்பட்டன:

முதல் 1 மில்லியன் ரூபிள், பரம்பரை. நாங்கள் 1 மில்லியன் ரூபிள் தொகையில் விலக்கு அளிக்கிறோம்,

மூன்றாவது 2.5 மில்லியன் ரூபிள் - பரம்பரை, செலவுகள் 100 ஆயிரம் ரூபிள் ஆகும். (500,000 ரூபிள். இரண்டாவது இருந்து சமநிலை மூன்றாவது சொத்து மறுவிநியோகம் முடியாது).

இதன் விளைவாக, தனிப்பட்ட வருமான வரி பின்வருமாறு கணக்கிடப்படும்: முதல் அபார்ட்மெண்ட், 0 ரூபிள். (1 மில்லியன் வருமானம் கழித்தல் 1 மில்லியன் கழிவுகள்), இரண்டாவது - 0 ரூபிள். (3 மில்லியன் வருமானம் கழித்து 3 மில்லியன் செலவுகள்), மூன்றாவது - 312,000 ரூபிள். ((2.5 மில்லியன் - 100,000 ரூபிள்) X 13%). மொத்த தொகை 312 ஆயிரம் ரூபிள்.

கணக்கில் எடுத்துக்கொள்ளக்கூடிய செலவுகள்

வீட்டுவசதி பெறுவதற்கான நேரடி செலவுகள் (பின்னர் விற்கப்படும்) மட்டுமே செலவுகளில் கணக்கில் எடுத்துக்கொள்ளப்படும். ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் பல தெளிவுபடுத்தல்கள் செலவு வகைகளின் தோராயமான பட்டியலை தீர்மானிக்கின்றன:

- பரம்பரையில் நுழைந்தவுடன் செலுத்தப்படும் மாநில கடமை மற்றும் நோட்டரி கட்டணம்;

- மதிப்பீட்டு செலவு மனை, எப்படி தேவையான நிபந்தனைபரம்பரை சான்றிதழைப் பெறுதல் (காடாஸ்ட்ரல் மதிப்பு இல்லை என்றால், நோட்டரிகளுக்கு மதிப்பீடு தேவைப்படுகிறது சந்தை மதிப்புஒரு சுயாதீன மதிப்பீட்டாளர்-நிபுணரிடமிருந்து);

- ஒரு தொழில்நுட்பத் திட்டத்தைத் தயாரிப்பதற்கான கொடுப்பனவுகள் மற்றும் காடாஸ்ட்ரல் பதிவுக்கான வீட்டுவசதி பதிவு (காடாஸ்ட்ரல் பதிவு இல்லை என்றால், இந்த நடவடிக்கை இல்லாமல் சொத்தை ஒரு சொத்தாக பதிவு செய்வது சாத்தியமில்லை);

- கட்டணம் மாநில பதிவு Rosreestr இல்;

- பரம்பரை வழக்குகளில் வழக்கறிஞர் / வழக்கறிஞரின் சேவைகளுக்கு பணம் செலுத்துவதற்கான செலவுகள் (அதாவது, வாரிசை அங்கீகரிப்பதற்கும் சொத்தை ஏற்றுக்கொள்வதற்கும் தடைகள் இருந்தால்);

- Rosreestr க்கு உரிமைகளை மாநில பதிவு செய்வதற்கான ஆவணங்களை சேகரித்தல், செயல்படுத்துதல் மற்றும் சமர்ப்பித்தல் ஆகியவற்றிற்கான ஒரு ரியல் எஸ்டேட்டின் சேவைகளுக்கான கட்டணம்.

கணக்கில் எடுத்துக்கொள்ள முடியாத செலவுகள்

- செலவுகளின் அளவைக் குறியிடவும் (ஏறும் பணவீக்கம், குறைந்தபட்ச ஊதியத்தின் அதிகரிப்பு, தொகையின் அதிகரிப்பு ஆகியவற்றின் காரணமாக நுகர்வோர் கூடை, மாற்று விகித வேறுபாடு மற்றும் பிற பிணைப்புகள்);

- ஒரு அடமானம் (உறுதி) அல்லது சோதனையாளரின் கடன்களை திருப்பிச் செலுத்துதல்;

- பழுதுபார்ப்பு (ஒப்பனை, பெரிய, முதலியன), ஆனால் வீட்டுவசதி வெற்றிகரமான செயல்பாட்டிற்கு தேவையான உபகரணங்கள் மற்றும் சாதனங்களைப் பற்றி நாம் பேசுகிறோம் என்றால் (உதாரணமாக, மின்சார இயந்திரங்கள், ஒரு நீர் ஹீட்டர், வெப்பமூட்டும் ரேடியேட்டர்கள்முதலியன), பின்னர் அவர்களின் கையகப்படுத்தல் செலவு செலவுகளில் சேர்க்கப்படலாம், இது விற்பனை ஒப்பந்தத்தில் சுட்டிக்காட்டப்பட்டுள்ளது;

- சோதனையாளரிடமிருந்து மீதமுள்ள கடன்கள் உட்பட பயன்பாட்டு பில்கள் செலவு;

- சேதம், இழப்பு போன்றவற்றுக்கு எதிரான வீட்டுக் காப்பீட்டுத் தொகைகள்;

- பரம்பரை சொத்துக்கான உரிமைகோரல்களை தள்ளுபடி செய்ததன் மூலம் மற்ற வாரிசுகள் மற்றும் ஆர்வமுள்ள நபர்களுக்கு பண இழப்பீடுகளை செலுத்துதல்.

விலக்குகளைப் போலவே, பொருளின் விற்பனை விலையை விட செலவுகள் அதிகமாக இருந்தால், வரி பூஜ்ஜியமாகக் குறைக்கப்படுகிறது. எதிர்மறை சமநிலை இல்லை.

எனவே, செலவின் ஒரு பகுதியை அடுத்தவருக்கு மாற்ற முடியாது வரி ஆண்டுஅல்லது பணம் செலுத்துபவருக்கு ஆதரவாக பட்ஜெட்டில் இருந்து பணத்தின் ஒரு பகுதியை திருப்பித் தரவும்.

பிரகடனத்தில் (கூடுதல் அறிக்கைகள், அறிவிப்புகள் போன்றவை இல்லாமல்) செலவினங்களைத் தேர்ந்தெடுப்பதில் ஒரு சிறப்பு குறிப்பு செய்யப்படுகிறது:

ஒரு மைனருக்கு எப்படி பணம் செலுத்துவது

குழந்தைக்காக பரம்பரை அபார்ட்மெண்ட் / பங்கு பட்டியலிடப்பட்டிருந்தால், அவர் ஒரு பொது அடிப்படையில் வரி செலுத்துபவராக இருப்பார். வயது சலுகைகள் இல்லை.

ஆனால் டீனேஜர், 18 வயது வரை, எதையும் செய்யக்கூடாது:

- அல்லது ஒரு அறிவிப்பை தாக்கல் செய்ய வேண்டாம்;

- அல்லது செலுத்த வேண்டிய தொகையை செலுத்த வேண்டாம்;

- மற்றும் அறிக்கையிடல் ஆவணங்களை சமர்ப்பிக்காத/தாமதமாக சமர்ப்பிக்கும் பட்சத்தில் கூட பொறுப்பல்ல.

பெற்றோர், பாதுகாவலர், அறங்காவலர் போன்றவர்களால் குழந்தைக்கு இந்த வேலை செய்யப்பட வேண்டும். சட்டப் பிரதிநிதி கணக்கிடுவார் தனிப்பட்ட வருமான வரி அளவு, மற்றும் அறிக்கைகளை வரைந்து, அதை ஆய்வுக்கு சமர்ப்பித்து, பட்ஜெட்டுக்கு நிதியை மாற்றுகிறது.

பிரகடனம் குழந்தையின் சார்பாக நிரப்பப்பட்டு, சட்டப் பிரதிநிதியின் பெயரால் கையொப்பமிடப்பட்டது.

ஃபெடரல் டேக்ஸ் சர்வீஸின் கடிதங்கள், பெற்றோரின் (பாதுகாவலர், பாதுகாவலர், வளர்ப்பு பெற்றோர்) நிலையை உறுதிப்படுத்தும் ஆவணத்தை அறிக்கையிடலுக்கு இணைக்க வேண்டிய அவசியமில்லை என்று கூறியது. ஆனால், எங்கள் கருத்துப்படி, வரி அதிகாரிகளிடமிருந்து தேவையற்ற எதிர்விளைவுகளைத் தவிர்ப்பதற்காக, அத்தகைய ஆவணத்தின் நகல் விவேகத்துடன் இணைக்கப்பட வேண்டும் (பிறப்புச் சான்றிதழ், ஒரு பாதுகாவலரை நியமிப்பது போன்றவை).

ஒரே நேரத்தில் விற்பனை மற்றும் கொள்முதல்

பெரும்பாலும் வாரிசுகள் சோதனையாளர் விட்டுச்சென்ற குடியிருப்பை அவர்களுக்கு விற்கிறார்கள். வருமானத்துடன், அவர்கள் உடனடியாக மற்ற வீடுகளை வாங்குகிறார்கள். ஒரு காலண்டர் ஆண்டில் ஒரே வரி செலுத்துவோர் அடுக்குமாடி குடியிருப்புகளை விற்பனை செய்வதற்கும் வாங்குவதற்கும் இரண்டு பரிவர்த்தனைகளை மேற்கொள்கிறார்.

அதே நேரத்தில், குறிப்பிடப்பட்ட வாரிசு ஒரே நேரத்தில் இரண்டு தனிப்பட்ட வருமான வரி விலக்குகளை ("வாங்கும்போது" மற்றும் "விற்பனையில்") விண்ணப்பிக்க அங்கீகரிக்கப்படுகிறார்.

உதாரணமாக: 2017 இல் வாரிசு ஒரு குடியிருப்பைப் பெற்றார், அதை அவர் 2018 இல் 3.5 ரூபிள்களுக்கு விற்றார். அதே ஆண்டில் அவர் 3.7 மில்லியன் ரூபிள்களுக்கு மற்றொரு வாங்கினார். விலக்குகளைப் பயன்படுத்துவதன் மூலம், பின்வரும் முடிவு பெறப்படுகிறது: விற்கப்பட்ட குடியிருப்பில் இருந்து வரி அளவு 325,000 ரூபிள் ஆகும். ((3.5 மில்லியன் ரூபிள் - 1 மில்லியன் ரூபிள்) X 13%), இது 260,000 ரூபிள் குறைக்கப்படுகிறது. (2 மில்லியன் ரூபிள் X 13%). அதன்படி, 65,000 ரூபிள் அளவு பட்ஜெட்டுக்கு செலுத்துவதற்கு உட்பட்டது. (325,000 - 260,000).

பொதுவாக சொத்து வாங்கும் போது கழிப்பதில் சிக்கல்கள் இருக்கும். இதற்கு கடுமையான நிபந்தனைகள் இருப்பதால்:

- கொள்முதல் தொகையிலிருந்து துப்பறியும் தொகை 2 மில்லியன் ரூபிள்களுக்கு மேல் இல்லை;

- சம்பந்தம் இல்லாதவர்களிடம் வாங்கும் போது மட்டும்;

- வரி செலுத்துவோர் இதற்கு முன்பு துப்பறியும் முறையைப் பயன்படுத்தவில்லை.

விலக்குகள் ஒரு அறிவிப்பில் ஒரே நேரத்தில் அறிவிக்கப்படுவதால் (பரிவர்த்தனைகளுக்குப் பிறகு அடுத்த ஆண்டு சமர்ப்பிக்கப்படும்), வரி அதிகாரிகள் அவற்றை சரியான நேரத்தில் பார்ப்பார்கள், எனவே குழப்பம் இருக்காது.

ஒரு பரம்பரை குடியிருப்பின் ஒரு பங்கை விற்கும்போது வரி செலுத்துவது எப்படி

பங்குகளுடனான பரிவர்த்தனைகள் வரி செலுத்துபவரின் வாழ்க்கையை கணிசமாக சிக்கலாக்குகின்றன. எப்போதும் இல்லை, ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பரம்பரை பங்கை விற்றால், கிளாசிக்கல் அல்காரிதம் படி ஒரு கணக்கீடு செய்ய முடியும். மிகவும் பொதுவான சூழ்நிலைகளில் வருமானத்தை அறிவிப்பதன் அம்சங்களைக் கவனியுங்கள்.

மற்ற இணை உரிமையாளர்களிடமிருந்து சுயாதீனமாக ஒரு பங்கின் விற்பனை

பங்குதாரர் தனது சொத்தின் ஒரு பகுதியை மட்டுமே விற்கிறார், ஒரு தனி ஒப்பந்தத்தை உருவாக்குகிறார். இந்த வழக்கில், ஒரு பொதுவான மாதிரியின் படி அறிக்கையிடல் உருவாகிறது: வருமான வரி 1 மில்லியன் ரூபிள் கழிப்பதன் மூலம் குறைக்கப்படுகிறது. அல்லது செலவுகள். இவ்வாறு, ஒவ்வொரு பங்குதாரரும் 1 மில்லியன் ரூபிள் முழு துப்பறியும் பயன்படுத்தலாம்.

அனைத்து பங்குகளின் ஒரு முறை விற்பனை (முழும்) கூட்டாக

இந்த வழக்கில், ஒரு விற்பனை ஒப்பந்தம் இருக்கும். 1 மில்லியன் ரூபிள் பங்கின் அளவிற்கு விகிதத்தில் விலக்கு பயன்படுத்தப்படலாம். ஒவ்வொரு பங்குதாரரின் வருமானத்தின் அளவு (இது வரிவிதிப்புக்கு உட்பட்டது) பரிவர்த்தனையின் தரப்பினரால் அவர்களின் கூட்டு விருப்பப்படி தீர்மானிக்கப்படுகிறது (இந்த தகவல் ஒப்பந்தத்தின் உரையில் பிரதிபலிக்கிறது). விற்பனையாளர்களில் ஒருவருக்கு (இணை உரிமையாளர்கள்) “0” ரூபிள் உரிமை கிடைக்கும் வரை, நீங்கள் விரும்பிய அளவுகளை விநியோகிக்கலாம், அதன்படி, முழு விற்பனை விலையும் மற்ற (பிற) பங்குதாரர்களுக்குச் செல்லும். ஒப்பந்தம் மூலம் விநியோகம் செய்யப்படாவிட்டால், ஒவ்வொன்றும் ஒப்பந்தத்தின் மொத்த விலையின் பங்கின் விகிதத்தில் செலுத்தப்படும்.

உதாரணமாக: பொருள் ¾ மற்றும் ¼ பங்குகளுடன் இரண்டு பங்குதாரர்களால் விற்கப்படுகிறது. முதல் உரிமையாளர் 750,000 ரூபிள் தொகையில் விலக்கு விண்ணப்பிக்கலாம். (1 மில்லியன் X ¾), மற்றொரு பங்குதாரர் 250,000 ரூபிள்.

வெவ்வேறு வைத்திருக்கும் காலங்கள்

இந்த காலகட்டத்தை விட 3 வருடங்களுக்கும் குறைவான அல்லது அதற்கும் அதிகமான பதவிக்காலம் கொண்ட உரிமையாளர்களால் பரம்பரை அடுக்குமாடி குடியிருப்பில் பங்குகளை விற்கும் ஒரு சாதாரண சூழ்நிலை. இங்கே எல்லாம் மிகவும் தெளிவாக இருந்தாலும். முதல் பங்குதாரருக்கு பொதுவாக வரியிலிருந்து விலக்கு அளிக்கப்படுகிறது, மேலும் இரண்டாவது பங்குதாரர் தனது பங்கின் அளவிற்கு விகிதத்தில் கழிவைப் பயன்படுத்த உரிமை உண்டு.

உதாரணமாக: 1/5, 2/5 மற்றும் 2/5 பங்குகளுடன் மூன்று இணை உரிமையாளர்கள். முதல் ஒருவர் 1992 முதல் (3 ஆண்டுகளுக்கும் மேலாக), மற்றவர்கள் 2017 முதல் (3 ஆண்டுகளுக்கு குறைவாக) பங்குகளை வைத்துள்ளனர். அபார்ட்மெண்ட் மொத்தமாக விற்பனைக்கு உள்ளது. முதலாவதாக, ஒரு பங்கின் விற்பனைக்கு வரி விலக்கு அளிக்கப்படுகிறது, இரண்டாவது மற்றும் மூன்றாவது 400,000 ரூபிள் கழிப்பிற்கு விண்ணப்பிக்கலாம். (1 மில்லியன் X 2/5).

கழித்தல் அல்லது செலவுகள்?

மாற்றாக, செலவு செய்வதன் மூலம் வருமானத்தை குறைக்கலாம். எவ்வளவு செலவு செய்யப்பட்டுள்ளது (சொத்து பதிவு செய்ய), இவ்வளவு மூலம் வருவாய் பக்கத்தை குறைக்க முடியும். செலவுகள் எப்போதும் தனிப்பட்டவை. விகிதாச்சாரங்கள் மற்றும் விநியோக ஒப்பந்தங்கள் அவர்களுக்குப் பொருந்தாது.

பங்குகளின் ஒரு முறை விற்பனையின் மற்றொரு அம்சம் என்னவென்றால், ஒவ்வொரு வரி செலுத்துவோர்-பங்குதாரருக்கும் அவர் எதைப் பயன்படுத்துவார் (கழிவு அல்லது செலவுகள்) சுயாதீனமாக தீர்மானிக்க உரிமை உண்டு. ஒருவர் செலவுகளையும் மற்றொன்று நிலையான கழிப்பையும் தேர்வு செய்தால் அது மீறலாகாது. ஆனால் பிந்தையவருக்கு இன்னும் அபார்ட்மெண்டில் உள்ள பங்கின் அளவிற்கு விகிதாசாரமாக விலக்கு தொகையைப் பயன்படுத்த உரிமை உண்டு.

குடியிருப்புப் பகுதிகளில் பல பங்குகளைக் கொண்ட பரிவர்த்தனைகள்

ஒரு காலண்டர் ஆண்டில் வெவ்வேறு ரியல் எஸ்டேட் பொருட்களில் ஒன்றுக்கும் மேற்பட்ட பங்குகள் 3 ஆண்டுகளுக்கும் குறைவாக வைத்திருக்கும் ஒரு உரிமையாளரால் விற்கப்படலாம். பின்னர் நீங்கள் பின்வருவனவற்றில் கவனம் செலுத்த வேண்டும்.

எளிய எண்கணிதக் கூட்டல் மூலம் அனைத்து பரிவர்த்தனைகளுக்கும் வருமானம் சுருக்கப்பட்டுள்ளது.

மூன்று பங்குகள் விற்பனைக்கு உள்ளன என்று வைத்துக் கொள்வோம். அடுக்குமாடி குடியிருப்புகளில் இரண்டு: ஒவ்வொன்றும் ½ மற்றும் ¼. பிளஸ் ஒன் அறையில், 1/3 அளவு. அடுக்குமாடி குடியிருப்புகளில், ½ பகுதியின் விற்பனைத் தொகை 750,000 ரூபிள் என்றும், மற்றொரு விற்பனையாளர்-இணை உரிமையாளர் 500,000 ரூபிள் பெறுவார் என்றும் தீர்மானிக்கப்படுகிறது. அறை 900,000 ரூபிள் விற்கப்படுகிறது. மற்றும் விற்பனை பங்குதாரர்களுக்கு இடையே வருமானம் பகிர்ந்தளிக்க எந்த நிபந்தனைகளும் இல்லை. எனவே வரி செலுத்துவோர் 300,000 ரூபிள் செலுத்த வேண்டும். (900,000 X 1/3). எனவே, ரியல் எஸ்டேட்டில் உள்ள அனைத்து பகுதிகளையும் உணர்ந்து கொள்வதில் இருந்து வரி வருமானம் 1,550,000 (750,000 + 500,000 +300,000) ரூபிள் ஆகும்.

செலவுகள் எந்த அளவிலும் இருக்கலாம். எங்கள் எடுத்துக்காட்டில், 1,550,000 ரூபிள்களுக்கு மேல் இல்லை. உண்மை, ஒரு சொத்துடன் தொடர்புடைய செலவுகள் மற்றொன்றுக்கு கணக்கில் எடுத்துக்கொள்ளப்பட முடியாது (பரிமாற்றம்) என்பதை மீண்டும் நினைவுபடுத்துகிறோம்.

விலக்குகளும் கூட்டுத்தொகைக்கு உட்பட்டவை, ஆனால் மொத்த தொகை 1 மில்லியன் ரூபிள் தாண்டக்கூடாது. ஒட்டுமொத்தமாக பொருளின் பங்குகளின் விகிதங்கள் அதிகபட்ச விலக்கு வரம்பை அடைய அனுமதிக்காது என்பது பெரும்பாலும் நிகழ்கிறது.

உதாரணமாக: வரி செலுத்துவோர் அவருக்குச் சொந்தமான நான்கு பகுதிகளை 4 அடுக்குமாடி குடியிருப்புகளில் (அனைத்து குடியிருப்பு வளாகங்களும் மொத்தமாக விற்கப்பட்டன) பின்வருமாறு விற்றனர்: முதல் 1/8 பங்கில் 500,000 ரூபிள், இரண்டாவது 1/10 இல் 450,000 ரூபிள், மூன்றாவது 1/16 220 000 ரூபிள். மற்றும் நான்காவது 1/10 இல் 400,000 ரூபிள். வருமானம் 1,570,000 ரூபிள் இருக்கும், மேலும் அது 387,500 ரூபிள்களுக்கு சமமான விலக்கு மூலம் மட்டுமே குறைக்கப்படும். (1/8 பங்கு 125,000 ரூபிள் (1 மில்லியன் X 1/8) + 1/10 முதல் - 100,000 ரூபிள் (1 மில்லியன் X 1/10) + 1/16 முதல் - 62500 ரூபிள் (1 மில்லியன் X 1/16)+ இருந்து 1/10 - 100,000 ரூபிள் (1 மில்லியன் X 1/8)).

வெவ்வேறு ரியல் எஸ்டேட் பொருள்கள் தொடர்பாக, விலக்கு மற்றும் செலவுகள் இரண்டையும் பயன்படுத்தலாம், ஆனால் ஒவ்வொரு பொருளுக்கும் ஒரே நேரத்தில் சொத்து துப்பறியும் செலவுகளும் அனுமதிக்கப்படாது.

உதாரணமாக: இரண்டு அறைகளை 1.5 மில்லியன் ரூபிள் விற்றது. ஒவ்வொன்றும். அவற்றில் ஒன்று முன்பு 1.4 மில்லியன் ரூபிள் வாங்கப்பட்டது, மற்றொன்று மரபுரிமை பெற்றது மற்றும் 30,000 ரூபிள் அதன் வடிவமைப்பிற்காக செலவிடப்பட்டது. முதலாவதாக, 1.4 மில்லியன் ரூபிள் தொகையில் செலவுகள் பயன்படுத்தப்பட்டன, இரண்டாவதாக - 1 மில்லியன் ரூபிள் தொகையில் கழித்தல். இந்த உத்தரவு சரியானது. ஆனால், கழிப்பிற்கு கூடுதலாக, 30,000 ரூபிள் தொகையில் செலவுகள் இரண்டாவது குடியிருப்பில் சேர்க்கப்பட்டால் அது தவறு.

மேலே உள்ளவை ரியல் எஸ்டேட்டின் பகுதி (பாகங்கள்) விற்பனையின் எடுத்துக்காட்டுகள், இது பொதுவானதாக அமைந்துள்ளது பகுதி உரிமை.

கூட்டு உரிமை (திருமண பங்குகள்) எப்படி இருக்கும். போலல்லாமல் சாதாரண அபார்ட்மெண்ட்(கூட்டு உடைமை சாத்தியம்) பரம்பரை சொத்து வாரிசின் ஒரே சொத்தாக மாறும். அவர் திருமணமானவராக இருந்தாலும், கூட்டுச் சொத்து ஆட்சி சட்டத்தின் அடிப்படையில் எழாது. எனவே, கூட்டுப் பகுதி, அப்படி இருக்க முடியாது. ரியல் எஸ்டேட்டின் உரிமையுடன் தொடர்புடைய அனைத்து உரிமைகளும் கடமைகளும் வாரிசுக்கு மட்டுமே பொருந்தும்.

பிரகடனத்தின் அம்சங்கள் பின்வருமாறு:

கட்டுரையின் தலைப்பைப் பற்றி உங்களிடம் கேள்விகள் இருந்தால், கருத்துகளில் அவர்களிடம் கேட்கவும். உங்கள் எல்லா கேள்விகளுக்கும் சில நாட்களுக்குள் நாங்கள் நிச்சயமாக பதிலளிப்போம். இருப்பினும், கட்டுரைக்கான அனைத்து கேள்விகளையும் பதில்களையும் கவனமாகப் படிக்கவும், இதேபோன்ற கேள்விக்கு விரிவான பதில் இருந்தால், உங்கள் கேள்வி வெளியிடப்படாது.

- . மதிப்பீட்டிற்குப் பிறகு கருத்து தளத்தில் தோன்றும், அதை பல முறை அனுப்ப வேண்டிய அவசியமில்லை.

எந்தவொரு ரியல் எஸ்டேட் பரிவர்த்தனைக்கும், ஒரு வழி அல்லது வேறு, வரி செலுத்த வேண்டும். இருப்பினும், ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கை விற்கும் சூழ்நிலைக்கும் இது பொருந்தும் இந்த வழக்குவிஷயங்கள் இன்னும் கொஞ்சம் சிக்கலானவை. உண்மை என்னவென்றால், முழு அபார்ட்மெண்டையும் விற்கவில்லை, ஆனால் அதன் ஒன்று அல்லது அதற்கு மேற்பட்ட பகுதிகளுக்கு கட்டணம், நன்மைகள் மற்றும் விலக்குகளின் கூடுதல் மறு கணக்கீடு தேவைப்படுகிறது.

ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கு விற்பனைக்கு என்ன வரி?

இந்த கேள்விக்கு சந்தேகத்திற்கு இடமின்றி பதிலளிப்பது கடினம், ஏனெனில் நிலைமைக்கு ஒரு தனிப்பட்ட கணக்கீடு தேவைப்படுகிறது. வருமான வரிப்படி என்பதுதான் உண்மை தனிநபர்கள், சொத்தின் விற்பனை விலையில் பதின்மூன்று சதவீதத்தை செலுத்தினார். இந்த வழக்கில், சொத்து அடுக்குமாடி குடியிருப்பில் ஒரு பங்கு ஆகும், அதாவது அதன் மதிப்பில் பதின்மூன்று சதவீதம் வரியாக இருக்கும்.

வரி தொகையை குறைக்க ஏதாவது வழி இருக்கிறதா?

வரிக் குறியீட்டில் இரஷ்ய கூட்டமைப்புசொத்து விற்பனைக்கான வட்டி விகிதத்தை குறைக்கும் வாய்ப்பு.

இந்த விஷயத்தில் ஒரு குறிப்பிடத்தக்க பங்கு உரிமையாளர் இந்த சொத்தை எவ்வளவு காலம் வைத்திருக்கிறார் என்பதன் மூலம் விளையாடப்படுகிறது. ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கு என்று வரும்போது, வாங்கிய நாளிலிருந்து ஐந்து ஆண்டுகளுக்கும் மேலாக அது சொந்தமாக இருந்தால் வரி செலுத்த வேண்டியதில்லை. நிச்சயமாக, இந்த உண்மை ஆவணப்படுத்தப்பட வேண்டும்.

மூன்று ஆண்டுகளுக்கும் மேலாக ஒரு அடுக்குமாடி குடியிருப்பில் பங்கு வைத்திருக்கும் நபர்கள் ஒரு சிறிய வரி நிவாரணத்தையும் நம்பலாம். இருப்பினும், குடியிருப்பில் பங்கு இருந்தால் மட்டுமே இது சாத்தியமாகும்:

- இது உயில் மூலமாகவோ அல்லது பரிசுப் பத்திரத்தின் மூலமாகவோ பெறப்பட்டது;

- தனியார்மயமாக்கப்பட்டது;

- ஒப்பந்தத்தின் கீழ் பெறப்பட்டது ஆயுள் ஆண்டுசார்புடன்.

உரிமையை உறுதிப்படுத்தும் ஆவணத்தில் குறிப்பிடப்பட்டுள்ள தேதியின் அடிப்படையில் பங்குகளின் உரிமையின் காலம் கருதப்படுகிறது என்பதை நினைவில் கொள்க.

ஒப்பந்தத்தில் குறைந்த விற்பனை விலையைக் குறிப்பிட்டு வரியைக் குறைக்க முடியுமா?

பல நேர்மையற்ற குடிமக்கள் ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கை விற்பனை செய்வதற்கான ஒப்பந்தத்தில் வேண்டுமென்றே மிகக் குறைந்த மதிப்பைக் குறிப்பிடுவதன் மூலம் வரி செலுத்துவதைத் தவிர்க்க முயற்சிக்கின்றனர். ஆயினும்கூட, அத்தகைய தந்திரம் வேலை செய்யாது, ஏனென்றால் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டில் விற்கப்படும் சொத்தின் மதிப்பை தீர்மானிக்க ஒரு தேர்வை நடத்துவதற்கான தெளிவான நடைமுறை உள்ளது. கூடுதலாக, ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கு கூட அதன் காடாஸ்ட்ரல் மதிப்பை விட மலிவானதாக மதிப்பிட முடியாது.

சொத்து விலக்கு மூலம் வருமான வரியை குறைக்க முடியுமா?

தேவையான கொடுப்பனவுகளின் அளவைக் குறைக்க சொத்து விலக்கு ஒரு நல்ல கருவியாக இருக்கலாம், இருப்பினும், அதன் பயன்பாட்டில் பல வரம்புகள் உள்ளன.

ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கை விற்கும் சூழ்நிலையில், பின்வரும் நிகழ்வு சூழ்நிலைகளில் சொத்து விலக்குகள் கிடைக்கும்:

துப்பறியும் சொத்து முழுவதும் பயன்படுத்தப்பட்டால்;

இந்த வழக்கில், இந்த அடுக்குமாடி குடியிருப்பின் அனைத்து இணை உரிமையாளர்களும் அதன் விற்பனைக்கு ஒப்புதல் அளித்து ஒரு பொது ஒப்பந்தத்தில் கையெழுத்திடுகிறார்கள், ஒவ்வொருவரும் அவரவர் பங்கின் அளவை அடிப்படையாகக் கொண்டு அதற்கேற்ப வருமான வரியைக் குறைக்கிறார்கள்.

ரியல் எஸ்டேட்டின் ஒரு பங்கிற்கு மட்டுமே கழித்தல் பயன்படுத்தப்பட்டால்;

அனைத்து அடுக்குமாடி உரிமையாளர்களும் வெவ்வேறு விற்பனை மற்றும் கொள்முதல் ஒப்பந்தங்கள் மூலம் தங்கள் பங்குகளை விற்கும் சூழ்நிலையில், அவர்கள் ஒவ்வொருவரும் ஒரு சொத்து விலக்கு பெறுவார்கள், ஆனால் மிகக் குறைந்த தொகையில்.

வரி செலுத்த எனது வருமானத்தை நான் எங்கு தெரிவிக்க வேண்டும்?

சாராம்சத்தில், சொத்து விற்பனைக்குப் பிறகு வருமானத்திற்கு வரி செலுத்துவது வழக்கமான ரியல் எஸ்டேட் பரிவர்த்தனையிலிருந்து மிகவும் வேறுபட்டதல்ல. விற்கப்படும் பங்கின் உரிமையாளர் கூட்டாட்சிக்கு சமர்ப்பிக்க கடமைப்பட்டிருக்கிறார் வரி சேவைஅனைத்தும் வசிக்கும் இடத்தில் கணக்கியல் ஆவணங்கள்கடந்த காலண்டர் ஆண்டிற்கான அவரது வருமானத்தை உறுதிப்படுத்துகிறது. துப்பறியும் விருப்பங்களில் ஒன்றைப் பயன்படுத்தி, வரியின் சதவீதத்தைக் குறைக்க முடிந்தால், நாங்கள் இதை ஆவணங்களுடன் உறுதிப்படுத்துகிறோம்.

நீங்கள் வழங்கும் அனைத்து சான்றிதழ்கள் மற்றும் ஆவணங்கள் ஒரு சிறப்பு நிபுணர் குழுவால் நம்பகத்தன்மைக்காக சரிபார்க்கப்பட்ட பிறகு, நீங்கள் இறுதியாக வரி செலுத்த முடியும்.

பிற வரி தந்திரங்கள்:

- ஒரு காரை விற்கும் போது வரிகள் ஏறக்குறைய ஒவ்வொரு வாகன ஓட்டியும் தனது காரை விற்றுள்ளனர் அல்லது விற்பது பற்றி யோசித்துள்ளனர். அதே நேரத்தில், எந்தவொரு வருமானத்திற்கும் செலுத்த வேண்டிய வரி பற்றி அனைவருக்கும் தெரியும். கீழே…

- ஒவ்வொரு கார் ஆர்வலருக்கும் கார் விற்கப்பட வேண்டும் என்பதை உணரும் தருணம் உள்ளது. இந்த பரிவர்த்தனையில் என்ன இலக்குகள் பின்பற்றப்படுகின்றன என்பது முக்கியமல்ல, முக்கிய விஷயம் என்னவென்றால், அதில் எழுதப்பட்ட ஒரு அறிவிப்பை தாக்கல் செய்ய மறக்கக்கூடாது.

பரிசு வருமானமாக கருதப்படுகிறது.எனவே, சொத்தை அன்பளிப்பாகப் பெற்றவர் வரி செலுத்த வேண்டும்.

ஒரு உறவினருக்கு பரிசு வழங்கப்படாவிட்டால், மாநில கடமையின் அளவு சொத்தின் விலையில் பதின்மூன்று சதவீதம் ஆகும். ஒப்பந்தத்தின் தரப்பினர் நெருங்கிய குடும்ப உறவுகளால் தொடர்புடையவர்கள் என்றால், கழித்தல்கள் செய்ய வேண்டிய அவசியமில்லை.

நெருங்கிய உறவினர்கள் ஒருவருக்கொருவர் எவ்வளவு தொடர்பு கொள்கிறார்கள் என்பது முக்கியமல்ல. சட்டத்தின் பார்வையில், நெருங்கிய உறவினர்கள் வரையறுக்கப்பட்ட நபர்களின் வட்டத்தை உள்ளடக்குகின்றனர். வரி செலுத்தப்படாத வழக்குகள் குறிப்பிடப்படுகின்றன.

கவனம்!வாழ்க்கைத் துணை, பெற்றோர் மற்றும் குழந்தைகள், தாத்தா பாட்டி மற்றும் பேரக்குழந்தைகளுக்கு இடையேயான பரிவர்த்தனைகளுக்கு வரி விதிக்கப்படவில்லை.

உறவினர்கள் மற்றும் குழந்தைகளுக்கு ஒரு குடியிருப்பில் ஒரு பங்கை நன்கொடையாக வழங்குவது பற்றி மேலும் படிக்கவும்.

கணக்கீட்டு எடுத்துக்காட்டுகள்

- இவனோவா கலினா மிகைலோவ்னாவின் கணவர் ஒரு குடியிருப்பைக் கொடுத்தார். ஒரு பெண் ஒரு பரிசில் இருந்து விலக்குகளை செய்ய வேண்டியதில்லை. கட்டுரை 217 இன் பத்தி 18.1 இன் பத்தி 2 வரி குறியீடுமனைவியும் கணவனும் நெருங்கிய குடும்ப உறவுகளால் இணைக்கப்பட்டுள்ளனர் என்று தீர்மானிக்கப்பட்டது. எனவே, வரி அலுவலகத்தில் புகார் செய்ய வேண்டிய அவசியமில்லை.

வரி அலுவலகம் ஒரு அறிவிப்பை அனுப்பினால், நீங்கள் ஒரு விளக்கக் குறிப்பை எழுத வேண்டும். எழுதப்பட்ட விளக்கத்துடன் குடும்ப உறவுகளின் நெருக்கத்தை உறுதிப்படுத்தும் திருமணச் சான்றிதழ் அல்லது ஆவணங்களை இணைக்கவும். ஆவணங்களை அனுப்பவும் வரி ஆய்வாளர்கள்அறிவிப்புடன் பதிவு செய்யப்பட்ட அஞ்சல்.

- மாமா மருமகனுக்கு ஒரு பரிசு கொடுத்தார். மாஸ்கோ பிராந்தியத்தில் உள்ள ஒரு தனியார் வீட்டின் பாதி கிரிபனோவ் டிமிட்ரி அனடோலிவிச்சின் உரிமைக்கு இலவசமாக வழங்கப்பட்டது. சொத்து மதிப்பு மூன்று மில்லியன் ரூபிள் ஆகும்.

சட்டத்தின் பார்வையில் மாமாவும் மருமகனும் தொலைதூர உறவினர்கள் என்பதால், அரசு செலுத்த வேண்டியிருக்கும். தனிப்பட்ட வருமான வரியை நாங்கள் கருதுகிறோம்: 3,000,000 × 0.5 × 13% = 195,000.

மருமகன் ஒரு இலட்சத்து தொண்ணூற்று ஐந்தாயிரம் ரூபிள் தொகையில் பெறப்பட்ட வருமானத்திற்கு விலக்குகளைச் செய்வார்.

ஒரு அடுக்குமாடி குடியிருப்பின் பங்கை நன்கொடையாக வழங்குவதற்கான பரிவர்த்தனைகளில் விலக்குகளின் அளவைக் குறைக்க சட்ட வழிகள் உள்ளதா?

பரிவர்த்தனையின் தரப்பினருக்கு மாநிலத்திற்கு பங்களிப்பு செய்வதில் ஆர்வம் இல்லை. இந்த காரணத்திற்காக, அவர்கள் சட்டத்தை மீறுவதற்கான வழிகளைத் தேடுகிறார்கள். வரி செலுத்துவதைத் தவிர்ப்பதற்கான தந்திரத்திற்கு நீங்கள் செல்லலாம்.

உதாரணமாக, ஒரு மாமா தனது மருமகளுக்கு ஒரு தனியார் வீட்டில் 1/3 கொடுக்க விரும்புகிறார். வரிக் குறியீட்டின் விதிகளின்படி, மருமகள் பரிசில் இருந்து விலக்குகளைச் செய்ய வேண்டும். இதை தவிர்க்க மாமன் தங்கைக்கு பரிசு கொடுக்கலாம்.

சகோதரர்கள் மற்றும் சகோதரிகள் நெருங்கிய உறவினர்கள் என்பதால், சகோதரி விலக்கு செய்ய வேண்டியதில்லை.சகோதரி மருமகளின் தாய். ஒரு தாய் தன் மகளுக்கு பரிசு கொடுப்பாள். இந்த வழக்கில், நீங்கள் விலக்குகளை செய்ய வேண்டியதில்லை.

என்ன மாநில கடமை செலுத்தப்படுகிறது?

ஒப்பந்தத்தை நீங்களே செய்யலாம். பின்னர் நீங்கள் நோட்டரி சேவைகளுக்கு பணம் செலுத்த வேண்டியதில்லை. ஆனால் ரியல் எஸ்டேட்டில் ஒரு பங்கின் நன்கொடை ஒரு நோட்டரியின் பங்கேற்பு இல்லாமல் முறைப்படுத்தப்பட முடியாது (எங்கே, எவ்வளவு நன்கொடை ஒப்பந்தம் வரையப்படலாம் என்று விவரிக்கப்பட்டுள்ளது).

நன்கொடை அளிக்கும் போது செலவாகும் பொருட்கள்:

முடிவுரை

சேவைகளுக்கான கட்டணத்தை பதிவு செய்வதில் அடங்கும் அரசு அமைப்புகள். உரிமையை பதிவு செய்வதற்கான கட்டணம் நிர்ணயிக்கப்பட்டுள்ளது. இது இரண்டாயிரம் ரூபிள் ஆகும்.

நோட்டரி அலுவலகங்களுக்கான விலைகள் வேலையின் சிக்கலான தன்மை மற்றும் அளவைப் பொறுத்து அமைக்கப்படுகின்றன.

நெருங்கிய குடும்ப உறவுகளால் தொடர்பில்லாத நபர்கள் பெறப்பட்ட வருமானம் குறித்து தெரிவிக்க வேண்டும். விலக்குகளின் அளவு சொத்தின் விலையில் பதின்மூன்று சதவீதம் ஆகும்.

1. 1,200,000 ரூபிள் மதிப்புள்ள அபார்ட்மெண்டில் எனக்கு 1/7 பங்கு உள்ளது.

வருமான வரியைக் குறைக்க நான் என்ன செய்ய வேண்டும், அபார்ட்மெண்ட் விற்பனைக்குப் பிறகு எங்கு விண்ணப்பிக்க வேண்டும், சொத்து விலக்கு பெற வேண்டும்.

பகிரப்பட்ட உரிமையில் ரியல் எஸ்டேட் விற்கும்போது சொத்து விலக்கு எப்படி ஏற்படுகிறது - ஒவ்வொரு உரிமையாளரும் 1,000,000 ரூபிள். சொத்து விலக்கு, அல்லது 1,000,000 ரூபிள். சொத்து விலக்கு-இல்பகிர்?

1.1 வணக்கம் மைக்கேல்!

இலவச ஆலோசனையின் ஒரு பகுதியாக, நான் பின்வரும் பரிந்துரைகளை வழங்க முடியும்.

1. அபார்ட்மெண்ட் ஒரு ஒப்பந்தத்தின் கீழ் விற்கப்பட்டால், 1 மில்லியன் ரூபிள் தொகையில் குறிப்பிட்ட விலக்கு அனைத்து விற்பனையாளர்களிடையேயும் விநியோகிக்கப்படுகிறது, அதாவது மொத்தத்தில், விற்பனையாளர்கள் 200,000 ரூபிள் இருந்து வரி செலுத்த வேண்டும் (நீங்கள் உங்கள் பங்கை எடுத்துக் கொண்டால் - 28,572 ரூபிள் இருந்து )

2. குறைந்தபட்ச காலம் (3 அல்லது 5 ஆண்டுகள் - தெளிவுபடுத்தப்பட வேண்டிய பல நுணுக்கங்களைப் பொறுத்தது) காலாவதியாகும் முன் அபார்ட்மெண்ட் விற்கப்பட்டால் வரி செலுத்தப்பட வேண்டும். இந்த காலகட்டத்தின் காலாவதிக்குப் பிறகு அபார்ட்மெண்ட் விற்கப்பட்டால், வரி செலுத்த வேண்டிய அவசியமில்லை.

3. வரி வருமானத்தை தாக்கல் செய்யும் போது கழித்தல் பயன்படுத்தப்படுகிறது (ஒரு சிறப்பு பிரிவு அதில் நிரப்பப்பட்டுள்ளது)

2. மைனர் மகன், பங்குக்கு வரி வருகிறது தனியார்மயமாக்கப்பட்ட அபார்ட்மெண்ட்பல வருடங்களாக. ஓய்வூதியதாரர்களின் பெற்றோர்கள் (சட்டப் பிரதிநிதிகள்) வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறார்கள். பணம் கொடுக்காத பட்சத்தில் கிரிமினல் வழக்கு தொடரப்போவதாக மிரட்டுகின்றனர்.இந்நிலையில் எப்படி இருக்க, என்ன செய்வது? எவ்வளவு நேரம் வரம்பு காலம்?

2.1 ஒரு கிரிமினல் வழக்கை யார் அச்சுறுத்துகிறார்கள், ஒரு ரகசியம் இல்லையென்றால்?

இதில் குற்றமில்லை. ஆனால் சிவில் வழக்கின் ஒரு பகுதியாக, கடனை மீட்டெடுக்க முடியும்.

3. தனியார்மயமாக்கப்பட்ட குடியிருப்பில் எனது பங்கு 17 kV மீட்டர் என்றால், நான் சொத்து வரி செலுத்த வேண்டுமா? மேலும் எங்கள் மைனர் குழந்தைகள் அவருடன் வசிக்கும் பட்சத்தில் அவரது தனியார் குடியிருப்பில் உள்ள கணவர் குறைவான சொத்து வரி செலுத்த வேண்டுமா?

3.1 வணக்கம், நீங்கள் உரிமையாளர், எனவே நீங்கள் வரி செலுத்துவீர்கள். குழந்தைகளுடன் வாழ்வது வரிக் கடனுக்குத் தகுதி பெறாது.

நல்ல அதிர்ஷ்டம் மற்றும் அனைத்து நல்வாழ்த்துக்களும்.

4. மைனர் 13 வயது குழந்தை ஒரு அடுக்குமாடி குடியிருப்பில் 1/2 பங்குக்கு வீட்டு வரி செலுத்த வேண்டுமா அல்லது குழந்தைகளுக்கு அத்தகைய வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுமா?

உங்கள் பதிலுக்கு முன்கூட்டியே நன்றி.

4.1 கலை படி. 400, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பகுதி 2, வரி செலுத்துவோர் அங்கீகரிக்கப்படுகிறார்கள் தனிநபர்கள்,பிரிவு 401 இன் படி வரிவிதிப்பு பொருளாக அங்கீகரிக்கப்பட்ட சொத்துக்கான உரிமையின் உரிமையை வைத்திருத்தல்.

கலைக்கு இணங்க வரிச் சலுகைகள் உள்ளவர்களில் மைனர்கள் பட்டியலிடப்படவில்லை. 407 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு

1. இந்தக் கட்டுரையின் விதிகளுக்கு உட்பட்டு, பின்வரும் வகை வரி செலுத்துவோர் வரிச் சலுகையைப் பெறுகின்றனர்:

1) சோவியத் யூனியனின் ஹீரோக்கள் மற்றும் ரஷ்ய கூட்டமைப்பின் ஹீரோக்கள், அத்துடன் மூன்று பட்டங்களின் ஆர்டர் ஆஃப் குளோரி வழங்கப்பட்ட நபர்கள்;

2) I மற்றும் II ஊனமுற்ற குழுக்களின் ஊனமுற்றோர்;

ஆலோசகர் பிளஸ்: குறிப்பு.

Pp. 3 பக். 1 கலை. 407 (08/03/2018 N 334-FZ இன் ஃபெடரல் சட்டத்தால் திருத்தப்பட்டது) 01/01/2015 முதல் தனிநபர்களுக்கான சொத்து வரி கணக்கீடு தொடர்பான சட்ட உறவுகளுக்கு பொருந்தும்.

3) குழந்தை பருவத்திலிருந்தே ஊனமுற்றோர், ஊனமுற்ற குழந்தைகள்;

(ஆகஸ்ட் 3, 2018 இன் ஃபெடரல் சட்ட எண். 334-FZ ஆல் திருத்தப்பட்டது)

4) உள்நாட்டுப் போர், பெரும் தேசபக்திப் போர், இராணுவப் பிரிவுகள், தலைமையகம் மற்றும் துறையில் இராணுவத்தின் ஒரு பகுதியாக இருந்த நிறுவனங்களில் பணியாற்றிய இராணுவ வீரர்களிடமிருந்து சோவியத் ஒன்றியத்தைப் பாதுகாப்பதற்கான பிற போர் நடவடிக்கைகளில் பங்கேற்பாளர்கள் மற்றும் முன்னாள் கட்சிக்காரர்கள். போர் வீரர்களாக;

5) பெரும் தேசபக்தி போரின் போது இராணுவத்தின் ஒரு பகுதியாக இருந்த இராணுவப் பிரிவுகள், தலைமையகம் மற்றும் நிறுவனங்களில் முழுநேர பதவிகளை வகித்த சோவியத் இராணுவம், கடற்படை, உள் விவகாரங்கள் மற்றும் மாநில பாதுகாப்பு நிறுவனங்களின் பொதுமக்கள் அல்லது இந்த காலகட்டத்தில் இருந்தவர்கள் நகரங்களில், பாதுகாப்பில் பங்கேற்பது இந்த நபர்களால் சேவையின் நீளத்தில் கணக்கிடப்படுகிறது, முன்னுரிமை அடிப்படையில் ஓய்வூதியத்தை நியமிப்பதற்கான துறையில் இராணுவத்தின் பிரிவுகளின் இராணுவ வீரர்களுக்கு நிறுவப்பட்டது;

6) மே 15, 1991 N 1244-1 இன் ரஷ்ய கூட்டமைப்பின் சட்டத்தின்படி "செர்னோபில் பேரழிவின் விளைவாக கதிர்வீச்சுக்கு ஆளான குடிமக்களின் சமூகப் பாதுகாப்பில்" சமூக ஆதரவைப் பெற உரிமையுள்ள நபர்கள் கூட்டாட்சி சட்டம்நவம்பர் 26, 1998 தேதியிட்ட N 175-FZ "1957 இல் ஒரு விபத்தின் விளைவாக கதிர்வீச்சுக்கு ஆளான ரஷ்ய கூட்டமைப்பின் குடிமக்களின் சமூகப் பாதுகாப்பில் உற்பத்தி சங்கம்"மயாக்" மற்றும் டெச்சா ஆற்றில் கதிரியக்கக் கழிவுகளை வெளியேற்றுதல்" மற்றும் ஜனவரி 10, 2002 N 2-FZ இன் ஃபெடரல் சட்டம் "செமிபாலடின்ஸ்க் சோதனை தளத்தில் அணுசக்தி சோதனைகள் காரணமாக கதிர்வீச்சுக்கு வெளிப்படும் குடிமக்களுக்கு சமூக உத்தரவாதங்கள்";

7) இராணுவப் பணியாளர்கள் மற்றும் குடிமக்கள் இராணுவ சேவைக்கான வயது வரம்பை எட்டியவுடன், சுகாதார காரணங்களுக்காக அல்லது நிறுவன மற்றும் பணியாளர் நடவடிக்கைகள் தொடர்பாக, மொத்த இராணுவ சேவையின் காலம் 20 ஆண்டுகள் அல்லது அதற்கு மேற்பட்டது;

8) அணு மற்றும் தெர்மோநியூக்ளியர் ஆயுதங்களை சோதிப்பதில் சிறப்பு ஆபத்து பிரிவுகளில் நேரடியாக ஈடுபட்டுள்ள நபர்கள், ஆயுதங்கள் மற்றும் இராணுவ வசதிகளில் அணுசக்தி நிறுவல்களின் விபத்துக்களை கலைத்தல்;

9) மே 27, 1998 ன் ஃபெடரல் சட்ட எண் 76-FZ இன் படி "சேவையாளர்களின் நிலை" யின்படி அங்கீகரிக்கப்பட்ட, தங்கள் உணவளிப்பவரை இழந்த படைவீரர்களின் குடும்ப உறுப்பினர்கள்;

(டிசம்பர் 29, 2015 இன் ஃபெடரல் சட்டம் எண். 396-FZ ஆல் திருத்தப்பட்டது)

10) ஓய்வூதிய சட்டத்தால் பரிந்துரைக்கப்பட்ட முறையில் நியமிக்கப்பட்ட ஓய்வூதியம் பெறும் ஓய்வூதியம் பெறுவோர், அதே போல் 60 மற்றும் 55 வயதை எட்டிய நபர்கள் (முறையே ஆண்கள் மற்றும் பெண்கள்), ரஷ்ய கூட்டமைப்பின் சட்டத்தின்படி ஊதியம் பெறுகிறார்கள். ஒரு மாதாந்திர வாழ்க்கை கொடுப்பனவு;

10.1) டிசம்பர் 31, 2018 முதல் நடைமுறையில் உள்ள ரஷ்ய கூட்டமைப்பின் சட்டத்தின்படி ஓய்வூதியத்தை நியமிப்பதற்குத் தேவையான நிபந்தனைகளை பூர்த்தி செய்யும் நபர்கள்;

(அக்டோபர் 30, 2018 இன் ஃபெடரல் சட்டம் எண். 378-FZ ஆல் பிரிவு 10.1 அறிமுகப்படுத்தப்பட்டது)

11) இராணுவ சேவையிலிருந்து பணிநீக்கம் செய்யப்பட்ட குடிமக்கள் அல்லது இராணுவப் பயிற்சிக்கு அழைக்கப்பட்டவர்கள், ஆப்கானிஸ்தான் மற்றும் பிற நாடுகளில் போர் நடந்த நாடுகளில் சர்வதேச கடமைகளைச் செய்கிறார்கள்;

12) அணு ஆயுதங்கள் மற்றும் விண்வெளி தொழில்நுட்பம் உட்பட எந்த வகையான அணுசக்தி நிறுவல்கள் தொடர்பான சோதனைகள், பயிற்சிகள் மற்றும் பிற வேலைகளின் விளைவாக கதிர்வீச்சு நோயைப் பெற்ற அல்லது பாதிக்கப்பட்ட அல்லது ஊனமுற்ற நபர்கள்;

13) கடமையின் போது இறந்த இராணுவ வீரர்கள் மற்றும் அரசு ஊழியர்களின் பெற்றோர் மற்றும் மனைவிகள்;

14) தொழில்முறை ஆக்கப்பூர்வ நடவடிக்கைகளில் ஈடுபட்டுள்ள நபர்கள் - சிறப்பாக பொருத்தப்பட்ட வளாகங்கள், படைப்பு பட்டறைகள், அட்லியர்கள், ஸ்டுடியோக்கள், அத்துடன் குடியிருப்பு கட்டிடங்கள், அடுக்குமாடி குடியிருப்புகள், அரசு சாரா அருங்காட்சியகங்கள், காட்சியகங்கள் ஆகியவற்றை ஒழுங்கமைக்கப் பயன்படும் அறைகள் என பிரத்தியேகமாகப் பயன்படுத்தப்படும் கட்டமைப்புகள். பொது , நூலகங்கள், - அவற்றின் பயன்பாட்டின் காலத்திற்கு;

(செப்டம்பர் 30, 2017 இன் ஃபெடரல் சட்டம் எண். 286-FZ ஆல் திருத்தப்பட்டது)

15) தனிநபர்கள் - பொருளாதார கட்டிடங்கள் அல்லது கட்டமைப்புகள் தொடர்பாக, ஒவ்வொன்றின் பரப்பளவு 50 ஐ விட அதிகமாக இல்லை சதுர மீட்டர்கள்தனிப்பட்ட துணை நிறுவனத்தை நடத்துவதற்காக வழங்கப்பட்ட நில அடுக்குகளில் அமைந்துள்ள, dacha பொருளாதாரம், தோட்டக்கலை, தோட்டக்கலை அல்லது தனிப்பட்ட வீட்டு கட்டுமானம்.

5. தனிநபர் சொத்து வரி செலுத்த வேண்டுமா? நபர்கள். (தனியார்மயமாக்கப்பட்ட குடியிருப்பில் பங்கு), மைனர் (15 வயது), வேலையில்லாத மாணவர்?

5.1 இரினா ஆண்ட்ரீவ்னா, க்கான சிறிய வரிகள்அவரது பெற்றோர் (சட்டப் பிரதிநிதிகள்) செலுத்துகிறார்கள்.

5.2 மாலை வணக்கம்! மைனர் உரிமையாளருக்கு வரி செலுத்த வேண்டிய கடமை அவரது சட்ட பிரதிநிதிகள், பெற்றோர்களிடம் உள்ளது.

6. பெற்றோர்கள் ஒரு சிறியவருக்கு சொத்து வரி செலுத்தவில்லை (அவர் குடியிருப்பில் ஒரு பங்கின் உரிமையாளர்).

பெரும்பான்மை வயது முதல், IFTS இலிருந்து வரி செலுத்துதல் பற்றிய அறிவிப்புகள் எதுவும் இல்லை. எப்படி இருக்க வேண்டும்?

6.1 சொத்து வரி கடனின் காலம் மற்றும் தொகையை கணக்கிட IFTS ஐ தொடர்பு கொள்ளவும்.

6.2 சொத்து வரி செலுத்துவதற்கான அறிவிப்பை அனுப்ப வரி அதிகாரம் கடமைப்பட்டுள்ளது. இது அவ்வாறு இல்லையென்றால், நீங்கள் வரி செலுத்துபவரின் தனிப்பட்ட கணக்கு மூலம் விண்ணப்பிக்கலாம். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு கட்டுரை 69

7. பரிசு வரி குறித்து. என்னிடம் உள்ளது முன்னாள் கணவர்சொத்தில் சம பங்குகளில் ஒரு அபார்ட்மெண்ட் உள்ளது - ஒவ்வொன்றிற்கும் 1/2 பங்கு. இப்போது அவர் தனது பங்கை எனக்கு பரிசாக வழங்க விரும்புகிறார். கேள்வி: இந்த வழக்கில் நான் பரிசு வரி செலுத்த வேண்டுமா?

7.1. ஆம், நடாலியா.

"ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு (பாகம் இரண்டு)"

நன்கொடை அளிப்பவர் மற்றும் செய்தவர் குடும்ப உறுப்பினர்கள் மற்றும் (அல்லது) ரஷ்ய கூட்டமைப்பின் குடும்பக் குறியீட்டின்படி நெருங்கிய உறவினர்களாக இருந்தால், பரிசாகப் பெறப்பட்ட வருமானம் வரிவிதிப்பிலிருந்து விலக்கு அளிக்கப்படுகிறது (மனைவிகள் ...);

8. ஒரு அபார்ட்மெண்ட் ஒரு பங்கு விற்பனை வரி தீர்மானிக்க உதவும். மூன்று உரிமையாளர்கள்: 1/3 என்னுடையது (2009 முதல் 1/4 சொந்தமானது, 2017 முதல் பரம்பரை மூலம்), 1/4 சகோதரிகள் (2011 முதல் 1/12 சொந்தமானது, மீதமுள்ளவை 2017 முதல் பரம்பரை), 2009 முதல் 1/4 என் மகன் (2007 இல் பிறந்தார்). DKP இன் மொத்த செலவு 4,100,000 ரூபிள் ஆகும்.

8.1 விற்பனை வரி இருக்காது, அனைவரும் ஏற்கனவே உரிமையின் காலத்தை கடந்துவிட்டனர்.

உரிமையின் காலம் முதல் பங்கு பெறப்பட்ட தேதியிலிருந்து கணக்கிடப்படுகிறது.

9. அறை 3 இல் 9.3 மீட்டர் அறை அபார்ட்மெண்ட்மனைவி மற்றும் மகளுக்கு சம பங்குகளில் தனியார்மயமாக்கப்பட்ட இந்த அறைக்கு வரி செலுத்துவது எப்படி?

9.1 ஒவ்வொரு உரிமையாளரும் தங்கள் சொந்த ரசீதைப் பெறுவார்கள்.

9.2 ஒவ்வொரு உரிமையாளரும் தங்கள் சொந்த ரசீதைப் பெற வேண்டும், ஆனால் உரிமைக்காக ஆவணத்தில் எழுதப்பட்ட அறையாக இருந்தால் வரி இருக்காது. அறைகளில் 10 sq.m. (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் "தனிநபர்களின் சொத்து மீதான வரி" அத்தியாயம் 32 இன் பிரிவு 403 இன் பிரிவு 4)

10. ஜூன் மாதத்தில், அபார்ட்மெண்டில் 1/2 பங்கிலிருந்து வரி திரும்பப் பெறுவதற்காக கணவர் 3-NDFL வரி அறிக்கையை தாக்கல் செய்தார். மனைவி அபார்ட்மெண்ட் உரிமையாளர். ஜூலை மாதம், அவரது கணவர் இறந்தார். அக்டோபரில், அவர் இறந்த காரணத்தால், வரி அலுவலகம் விளக்கியபடி, வரித் திரும்பப்பெற மறுக்கும் முடிவு வந்தது. அவர் உயிருடன் இருந்தபோது அறிக்கை தாக்கல் செய்ததால், இந்தத் தொகையைப் பெற வாரிசுகளுக்கு உரிமை உள்ளதா? அப்படியானால், அடுத்து எடுக்க வேண்டிய நடவடிக்கைகள் என்ன.

10.1 ஐயோ, இல்லை. மாநில கருவூலத்தில் இருந்து இத்தகைய கொடுப்பனவுகளை, அரசு மொட்டில் அடக்குகிறது, "அரசிலிருந்து கொடுப்பனவுகள், விலக்குகள் மற்றும் பிற கொடுப்பனவுகள் அத்தகைய கொடுப்பனவுகளைக் கோரும் ஒருவரால் மட்டுமே பெறப்படும்."

11. அடுக்குமாடி குடியிருப்பில் ஒரு பங்கிற்கு நன்கொடை ஒப்பந்தத்தை உருவாக்க விரும்புகிறோம். நெருங்கிய உறவினர்களைத் தவிர, அத்தகைய பரிவர்த்தனைக்கு 13% வரி செலுத்தப்படுகிறது. அபார்ட்மென்ட் வடிவில் பரம்பரைச் சொத்தில் ஒரு பகுதியைப் பெற்று எனக்கு அவளது பங்கைக் கொடுத்த என் முறையற்ற மகளா?

11.1. நிச்சயமாக, ஒரு நெருங்கிய உறவு இரத்தத்தால் நிறுவப்பட்டது, உங்கள் மகள் முறைகேடாக இருக்கிறாளா இல்லையா, அவள் எந்த சூழ்நிலையிலும் ஒரு மகள், எனவே அவள் சந்தேகத்திற்கு இடமின்றி வரி இல்லாமல் ஒரு பங்கை உங்களுக்கு வழங்க முடியும், இது மட்டும் அறிவிக்கப்பட வேண்டும்.

11.2 அவர் உங்கள் மகள் மற்றும் இது அதிகாரப்பூர்வமாக உறுதிப்படுத்தப்பட்டால், நீங்கள் ஒருவருக்கொருவர் நெருங்கிய உறவினர்கள் மற்றும் வரியிலிருந்து விலக்கு அளிக்கப்படுவீர்கள்.

11.3. ஒரு முறைகேடான மகள் நெருங்கிய உறவினர் அல்ல, இது எங்கும் ஆவணப்படுத்தப்படவில்லை என்றால், அதாவது, நீங்கள் அவளுடைய தந்தை என்பதற்கு எந்த ஆவண ஆதாரமும் இல்லை. (தந்தையை ஒப்புக்கொள்வது, நீதிமன்ற தீர்ப்பின் மூலம் தந்தையை நிறுவுதல்)

12. அபார்ட்மெண்டில் கணவனுக்கும் குழந்தைக்கும் 1/2 பங்கு! குழந்தைக்கு ஏற்கனவே வரி வந்துவிட்டது, ஆனால் கணவனுக்கு இன்னும் வரவில்லை! இன்று என் கணவர் வரி அலுவலகத்திற்குச் சென்று எடுக்க விரும்பினார் வரி அறிவிப்புஅவரது கைகளில், 2016 முதல், பதிவேட்டில் பட்டியலிடப்பட்ட சொத்து எதுவும் உங்களிடம் இல்லை என்று அவரிடம் கூறப்பட்டது! இருப்பினும், அடுக்குமாடி குடியிருப்பில் எந்த நடவடிக்கையும் மேற்கொள்ளப்படவில்லை! எப்படி என்று சொல்லுங்கள்...

12.1 ஒரு அபார்ட்மெண்டிற்கான USRN இலிருந்து பிரித்தெடுக்க Rosreestr ஐத் தொடர்பு கொள்ளுங்கள், சாறு உங்கள் சொத்தின் உரிமையாளர் யார் என்பதைக் குறிக்கும். அல்லது Rosreestr இணையத்தளத்தில் உரிமையின் கடைசி பதிவு தேதி மற்றும் பதிவு எண்ணை ஆன்லைனில் பார்க்கலாம்.

13. ஏப்ரல் 2018 இல், அவர் குடியிருப்பில் ஒரு பங்கைப் பெற்றார். இந்தச் சொத்திற்கு நான் எந்த ஆண்டில் வரி செலுத்தத் தொடங்குவேன்?

13.1. 2018 ஆம் ஆண்டு முதல் பங்குகளின் உரிமையைப் பதிவு செய்ததிலிருந்து நீங்கள் சொத்து வரி செலுத்தத் தொடங்குவீர்கள். 2019 இல் பணம் செலுத்தியதற்கான ரசீதைப் பெறுவீர்கள் :)

13.2 சோதனையாளரின் மரணத்திலிருந்து, நீங்கள் உரிமையாளராகிவிட்டீர்கள், பதிவு இங்கே ஒரு பாத்திரத்தை வகிக்காது.

அந்த தருணத்திலிருந்து, சொத்து வரி வசூலிக்கவும்.

14. நாங்கள் குழந்தைகளுடன் சேர்ந்து ஒரு அபார்ட்மெண்ட் வைத்திருக்கிறோம், சம பங்குகள், வரியிலிருந்து சிறார்களாக இருக்கும் குழந்தைகளுக்கு வரி வந்தது. நாங்கள் ஒரு பெரிய குடும்பம். குழந்தைகளிடமிருந்து வரி வசூலிக்க அவர்களுக்கு உரிமை உள்ளதா? முன்கூட்டியே நன்றி!

14.1. வரி செலுத்துவோர் சொத்து வரிவயதைப் பொருட்படுத்தாமல் சொத்துரிமை உள்ள குடிமக்கள். சிறார்களுக்கு வரி செலுத்த வேண்டிய கடமை அவர்களின் பெற்றோரால் சட்ட பிரதிநிதிகளாக செய்யப்படுகிறது. உறுப்பினர்களுக்கான வரிச் சலுகைகள் பெரிய குடும்பங்கள்மத்திய அரசில் சொத்து வரி விதிப்பு இல்லை. ஆனால் அத்தகைய நன்மைகள் ரஷ்ய கூட்டமைப்பின் பொருளில் இருக்கலாம். அனைத்து குடிமக்களுக்கும் வரி விலக்கு உள்ளது. அபார்ட்மெண்ட்டின் காடாஸ்ட்ரல் மதிப்பில் இருந்து வரி கணக்கிடப்படுகிறது. அதே நேரத்தில், அடுக்குமாடி குடியிருப்பின் ஒரு பகுதி சொந்தமாக இருந்தால், 10 சதுர மீட்டர் விலைக்கு வரி விதிக்கப்படாது. எடுத்துக்காட்டாக, சொத்து உரிமையில் உள்ள பங்கு 30 சதுர மீட்டருக்கு ஒத்திருந்தால். மீட்டர், பின்னர் 20 சதுர மீட்டர் செலவின் அடிப்படையில் வரி செலுத்தப்பட வேண்டும்.

15. ஏன், அவரது மனைவியுடன் 1/2 சம பங்குகளில் ஒரு அடுக்குமாடி குடியிருப்பை வைத்திருக்கும் உரிமையைக் கொண்டிருப்பதால், ரஷ்யா கெமரோவோ பிராந்தியத்தின் பெடரல் டேக்ஸ் சர்வீஸிலிருந்து வேறு தொகைக்கு வரியைப் பெறுகிறோம்.

15.1. ஏன் வேறு தொகைக்கு - இதைப் பற்றி நீங்கள் வரி அலுவலகத்தில் கண்டுபிடிக்க வேண்டும்.

16. மைனர் உரிமையாளரிடமிருந்து அடுக்குமாடி குடியிருப்பில் ஒரு பங்கின் மீது வரி வசூலிப்பது சட்டபூர்வமானதா என்பதை விளக்குங்கள். ஓய்வூதியதாரர்களுக்கு சொத்து வரியில் இருந்து விலக்கு அளிக்கப்பட்டுள்ளது. உங்கள் பதிலுக்கு முன்கூட்டியே நன்றி.

16.1. ஆம், ஓய்வூதியம் பெறுவோர், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 407 இன் படி, சொத்து வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறார்கள், ஆனால் ஒரு மைனர் உரிமையாளர் ஓய்வூதியம் பெறுபவர் அல்ல, இங்குள்ள சட்டம் பணம் செலுத்துவதில் இருந்து விலக்கு அளிக்காது, ஒரு மைனருக்கு, அவரது பெற்றோர் செலுத்த வேண்டும். அவர்களின் குழந்தையின் சட்டப் பிரதிநிதிகளாக சொத்து வரி, RF IC இன் கட்டுரை 64.

16.2 அவருக்கான சொத்து வரி அவரது சட்ட பிரதிநிதிகளால் செலுத்தப்பட வேண்டும், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 407 வது பிரிவின்படி அவருக்கு எந்த நன்மையும் இல்லை. ஆனால் அவர்களால் பங்கையே முன்கூட்டியே எடுக்க முடியாது. ரஷ்ய கூட்டமைப்பின் சிவில் நடைமுறைக் கோட் பிரிவு 446 இன் படி

நிர்வாக ஆவணங்களின் கீழ் மீட்பு உரிமையின் உரிமையில் குடிமகன்-கடனாளிக்கு சொந்தமான பின்வரும் சொத்தின் மீது விதிக்கப்பட முடியாது:

குடியிருப்பு வளாகம் (அதன் பாகங்கள்), ஒரு குடிமகன்-கடனாளி மற்றும் அவரது குடும்ப உறுப்பினர்களுக்கு சொந்தமான வளாகத்தில் ஒன்றாக இருந்தால், இந்த பத்தியில் குறிப்பிடப்பட்டுள்ள சொத்து தவிர, நிரந்தர குடியிருப்புக்கு ஏற்ற ஒரே வளாகம் இதுவாகும். அடமானத்தின் பொருள் மற்றும் அடமானச் சட்டத்தின்படி அதை முன்கூட்டியே அடைக்க முடியும்

17. என் சகோதரன் தனக்கு மரபுரிமையாகக் கிடைத்த அடுக்குமாடி குடியிருப்பில் எனக்கு ஒரு பங்கைக் கொடுத்தால் நாங்கள் வரி விதிக்கப்படலாமா? அவர் அதிகாரப்பூர்வமாக 4 நாட்களுக்கு முன்பு வாரிசு ஆனார்.

17.1. அண்ணன் என்றால் இல்லை. அந்நியர்களுக்கு நன்கொடை அளிக்கும்போது, 13 சதவீதம் வரியும், நெருங்கிய உறவினர்களுக்கு வழங்கினால், வரியும் செலுத்தப்படுவதில்லை.

17.2. வணக்கம்!

இல்லை, ஏனெனில் இந்த வரி செலுத்துபவரின் நெருங்கிய உறவினரான ஒரு தனிநபரிடமிருந்து நன்கொடை ஒப்பந்தத்தின் கீழ், அசையாச் சொத்தின் ஒரு பொருளின் உரிமைக்கான உரிமை வரி செலுத்துவோரால் பெறப்பட்டது.

18. நான் ஓய்வூதியம் பெறுபவன், பரம்பரைச் சான்றிதழின் படி எனக்கு அடுக்குமாடி குடியிருப்பில் பங்கு உள்ளது, என்னிடமிருந்து சொத்து வரி எடுக்கப்பட்டதா?

18.1. ஆம், நிச்சயமாக, பங்கு பரம்பரையாக பதிவு செய்யப்பட்டிருந்தால், நிச்சயமாக அது செலுத்தப்பட வேண்டும். எந்த சொத்துக்கும் வரி விதிக்கப்படுகிறது. அத்தகைய சொத்து IFTS தரவுத்தளத்தில் பிரதிபலிக்கவில்லை என்றால், உரிமையின் இருப்பை அவர்களுக்கு அறிவிப்பது நல்லது.

18.2 இது சொத்தில் உள்ள ஒரே வீடு என்றால், ஆனால் ஓய்வூதியம் பெறுபவர்களுக்கு சொத்து வரியிலிருந்து விலக்கு அளிக்கப்படுகிறது. ஒன்று மட்டும் இல்லையென்றால் வரி அதிகாரம்வரி அதிகமாக உள்ள குடியிருப்பு சொத்துகளுக்கு வரி வசூலிப்பதில்லை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 407.

18.3. வணக்கம் ஸ்வெட்லானா! ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின்படி, நீங்கள், ஓய்வூதியம் பெறுபவராக, சொத்து வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறீர்கள், இது சொத்தில் உள்ள ஒரே அபார்ட்மெண்ட் என்றால்.

19. ரியல் எஸ்டேட் வரி பற்றி, 65.6 சதுர மீட்டர் பரப்பளவில் எனக்கு 1/5 பங்கு உள்ளது. மீ. மொத்தம், நான் 197 ரூபிள் வரியைப் பெற்றேன். 2017 க்கு. சொத்தில் ரியல் எஸ்டேட் எதுவும் இல்லை, இந்த வரியைச் செலுத்த நான் கடமைப்பட்டிருக்கிறேன், ஏனெனில் 20 சதுர மீ.க்கு வரி விதிக்கப்படவில்லையா?

19.1. ஜூலியா அனடோலியேவ்னா, நல்ல மதியம்!

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 403 இன் பகுதி 1 இன் பத்தி 3 இன் படி வரி அடிப்படைஒரு அபார்ட்மெண்ட் தொடர்பாக, ஒரு குடியிருப்பு கட்டிடத்தின் ஒரு பகுதியாக, இது அதன் காடாஸ்ட்ரல் மதிப்பாக வரையறுக்கப்படுகிறது, இந்த குடியிருப்பின் மொத்த பரப்பளவில் 20 சதுர மீட்டர் காடாஸ்ட்ரல் மதிப்பின் மதிப்பால் குறைக்கப்படுகிறது, இது ஒரு குடியிருப்பு கட்டிடத்தின் ஒரு பகுதியாகும்.

அதாவது 20 ச.மீ. அடுக்குமாடி குடியிருப்பின் மொத்தப் பகுதியிலிருந்து கழிக்கப்படுகிறது, பின்னர் வரி கணக்கிடப்படுகிறது, இது உரிமையாளர்களிடையே அவர்களின் பங்குகளுக்கு ஏற்ப விநியோகிக்கப்படுகிறது.

20. 68 வயதான ஓய்வுபெற்ற பெண் அபார்ட்மெண்ட் வரி செலுத்த வேண்டுமா? அவரது பங்கில் 1/2 (முழு அபார்ட்மெண்டின் காடாஸ்ட்ரல் மதிப்பு 2.4 மில்லியன் ரூபிள் ஆகும்.

20.1 வணக்கம்! இல்லை, ஓய்வூதியம் பெறுவோர் சொத்து வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறார்கள், ஆனால் ஒரு குறிப்பிட்ட வகை பொருளுக்கு மட்டுமே. எடுத்துக்காட்டாக, 1 அபார்ட்மெண்ட் மற்றும் 1 கேரேஜ் போன்றவை.

20.2 மதிய வணக்கம்.

பயனாளிகளில் வயதானவர்கள் உள்ளனர், எனவே 2018 இல் தனிநபர்களின் சொத்து வரி ஓய்வூதியதாரர்களுக்கு செலுத்தப்படாமல் இருக்கலாம், ஆனால் அனைத்து பொருட்களுக்கும் அல்ல. 2018 இல் ஓய்வூதியம் பெறுபவர்களுக்கு சொத்து வரி விதிக்கப்படாது, இந்த சொத்து:

பயனாளியின் சொத்து;

வருமானம் ஈட்ட பயன்படுத்தப்படவில்லை (வணிக நடவடிக்கைகளுக்கு);

சொத்தின் காடாஸ்ட்ரல் மதிப்பு 300,000,000 ரூபிள்களுக்கு மேல் இல்லை.

21. அபார்ட்மெண்டில் எனக்கு 1/3 பங்கு உள்ளது. நான் எப்படி, எங்கே சொத்து வரி செலுத்த வேண்டும்? தண்ணீர், மின்சாரம் போன்றவற்றுக்கு நான் எங்கே பணம் செலுத்துவது (நான் பதிவு செய்யப்படவில்லை மற்றும் அங்கு வசிக்கவில்லை என்றால்)?

21.1 வணக்கம். ஆம், எல்லோரும் எங்கு செலுத்துகிறார்கள். வீட்டுவசதி மற்றும் வகுப்புவாத சேவைகளுக்கான வரி செலுத்துதல் சம்பந்தப்பட்ட நிறுவனங்களுக்கு. நீங்கள் வசிக்காத உண்மை ஒரு பொருட்டல்ல. சில சேவைகளை மீண்டும் கணக்கிடுவதற்கு மட்டுமே உங்களுக்கு உரிமை உள்ளது.

கலையின் 11 வது பத்தியின் படி. 155 ZhK RF11. உரிமையாளர்கள், குத்தகைதாரர்கள் மற்றும் வளாகத்தின் பிற நபர்களால் பயன்படுத்தப்படாதது குடியிருப்பு வளாகங்கள் மற்றும் பயன்பாடுகளுக்கான கட்டணம் செலுத்தாததற்கு ஒரு காரணம் அல்ல. குடிமக்கள் தற்காலிகமாக இல்லாத நிலையில், சில வகைகளுக்கான கட்டணம் பயன்பாடுகள், நுகர்வு தரநிலைகளின் அடிப்படையில் கணக்கிடப்படுகிறது, முறையிலும் ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தால் அங்கீகரிக்கப்பட்ட வழக்குகளிலும் குடிமக்கள் தற்காலிகமாக இல்லாத காலத்திற்கான கொடுப்பனவுகளை மீண்டும் கணக்கிடுவதை கணக்கில் எடுத்துக்கொள்வது மேற்கொள்ளப்படுகிறது.

21.2 வீட்டின் நிர்வாக அமைப்பில் வீட்டுவசதி மற்றும் பயன்பாடுகளுக்கு பணம் செலுத்துவதற்கான தனிப்பட்ட கணக்கை நீங்கள் கண்டுபிடிக்கலாம். ஆனால் அபார்ட்மெண்டில் நீங்கள் பயன்பாடுகளைப் பயன்படுத்தாததால், பராமரிப்பு மற்றும் பழுதுபார்ப்பு மற்றும் பொதுவான வீட்டுத் தேவைகளுக்கு உங்கள் பங்கின் அளவிற்கு விகிதத்தில் மட்டுமே செலுத்துங்கள்.

மற்றும் வரி பற்றி, நீங்கள் வரி அதிகாரத்தை தொடர்பு கொள்ள வேண்டும்.

21.3. சொத்து வரி எப்போதும் பட்ஜெட்டுக்கு செலுத்தப்படுகிறது. வரி ஆய்வாளர் ஆண்டுதோறும் உரிமையாளர்களுக்கு வரியை மதிப்பிடுகிறார் மற்றும் வசிக்கும் இடத்திற்கு வரி செலுத்துவதற்கான அறிவிப்பை அனுப்புகிறார். வரி செலுத்துவதற்கான விவரங்கள் அறிவிப்பில் சுட்டிக்காட்டப்பட்டுள்ளன.

அபார்ட்மெண்ட் ஐபியு காம் பொருத்தப்பட்டிருந்தால். சேவைகள், கட்டணம் குடியிருப்பாளர்களால் செய்யப்படுகிறது (பதிவு செய்யப்பட்டது). ஐபிஐ அமைக்கப்படவில்லை என்றால், குடியிருப்பாளர்களின் எண்ணிக்கைக்கு (பதிவு செய்யப்பட்ட) நுகர்வுத் தரத்தின்படி கட்டணம் வசூலிக்கப்படும். பராமரிப்பு கட்டணத்தில் (அபார்ட்மெண்டின் மொத்த பரப்பளவில் ஒரு சதுர மீட்டருக்கு கட்டணம் வசூலிக்கப்படுகிறது) உங்கள் பங்கு 1/3; உங்கள் பங்கை 2/3 பங்கு உரிமையாளர்களுக்கு வழங்கவும் அல்லது வீட்டுவசதி மற்றும் அறைக்கு செலுத்தும் செலவில் பங்கைப் பிரிக்கவும். சேவைகள் மற்றும் உங்கள் பில்களை மட்டும் செலுத்துங்கள்.

22. அபார்ட்மெண்டில் எனக்கு 1/4 பங்கு உள்ளது. நான் அங்கு பதிவு செய்யப்படவில்லை மற்றும் வாழவில்லை. சொத்து வரி எவ்வாறு செலுத்தப்படுகிறது? நான் ஏதேனும் பயன்பாட்டு பில்களை செலுத்த வேண்டுமா?

22.1 இந்த குடியிருப்பின் காடாஸ்ட்ரல் மதிப்பில் இருந்து கணக்கிடப்பட்ட வரியின் 1/4 தொகையில் இது செலுத்தப்படுகிறது. நீங்கள் பணம் செலுத்த வேண்டும் (LC RF இன் கட்டுரை 153)

22.2 அனைத்து கட்டிடங்கள் மற்றும் கட்டமைப்புகள் எங்கு அமைந்துள்ளன என்பதைப் பொருட்படுத்தாமல், சொத்து வரி செலுத்தப்படுகிறது. அதன் அடிப்படையில் வரி கணக்கிடப்படுகிறது தற்போதைய விகிதம்மற்றும் வீட்டு உரிமை பங்குகள். பழுதுபார்ப்பு மற்றும் பராமரிப்புக்கான பயன்பாட்டு பில்களை நீங்கள் செலுத்த வேண்டும் மேலாண்மை நிறுவனம்பராமரிப்பு வேலை செய்கிறது பொறியியல் அமைப்புகள்மற்றும் பொதுவான சொத்து.

23. அபார்ட்மெண்டில் எனது பங்குக்கு நான் தனிப்பட்ட முறையில் வரி செலுத்தும் ஆவணத்தை நான் எங்கே பெறுவது (சதுரத்திற்கு மூன்று மதிப்புகள் மட்டுமே). நன்றி.

23.1 இந்த வகையின் எந்த ஆவணத்தையும் பதிவு செய்யும் இடத்தில் பெடரல் டேக்ஸ் சர்வீஸின் ஆய்வாளரிடமிருந்து பெறலாம்.

ஆவணங்களுடன் ஃபெடரல் வரி சேவையைத் தொடர்பு கொள்ளுங்கள், அங்கு எல்லாம் உங்களுக்கு விளக்கப்படும்.

24. ஒரு குழந்தைக்கு ஒரு அடுக்குமாடி குடியிருப்பில் ஒரு பங்கு விற்பனைக்கு நீங்கள் வரி செலுத்த வேண்டும். நானும் என் கணவரும் விவாகரத்து பெற்றவர்கள். எனது முன்னாள் கணவருடன் நான் செலுத்தும் வரியை பாதியாகப் பகிர்ந்து கொள்வது எப்படி?

24.2 வணக்கம் ஏஞ்சலிகா.

மூன்று வருடங்களுக்கும் குறைவான காலத்திற்கு (01/01/2016 க்கு முன் வாங்கியிருந்தால்) அல்லது குறைந்தபட்ச காலத்திற்கு (01/01/2016 க்குப் பிறகு வாங்கியிருந்தால்) ஒரு குழந்தைக்கு சொந்தமான ஒரு அடுக்குமாடி குடியிருப்பை விற்பனை செய்வது, வரிக் கணக்கைச் சமர்ப்பிக்க வேண்டிய கட்டாயத்தை ஏற்படுத்துகிறது மற்றும் தனிப்பட்ட வருமான வரி செலுத்துதல். ஒரு அடுக்குமாடி குடியிருப்பை விற்பனை செய்வதன் மூலம் வருமானத்தை அறிவிக்கும் போது, சொத்து வரி விலக்கு கோர உங்களுக்கு உரிமை உண்டு (பிரிவு 1 பிரிவு 1, பிரிவு 1 பிரிவு 2 கட்டுரை 220, பிரிவு 2 பிரிவு 1 கட்டுரை 228, பிரிவு 1 பிரிவு 229 ரஷ்ய கூட்டமைப்பு; நவம்பர் 29, 2014 N 382-FZ சட்டத்தின் பிரிவு 3 கட்டுரை 4).

பெற்றோர்கள், வரிவிதிப்புக்கு உட்பட்ட சொத்துக்களை வைத்திருக்கும் சிறு குழந்தைகளின் சட்டப்பூர்வ பிரதிநிதிகளாக இருப்பதால், வரி செலுத்த வேண்டிய கடமை உட்பட, இந்தச் சொத்தை நிர்வகிக்கும் அதிகாரத்தைப் பயன்படுத்துகின்றனர். (நவம்பர் 13, 2006 N 03-06-02-05 / 13 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம்).

பெற்றோருக்கு உண்டு சம உரிமைகள்மற்றும் அவர்களின் குழந்தைகளுக்கு சமமான பொறுப்புகள் (பெற்றோர் உரிமைகள்). (கலை. 61 RF IC).

எனவே உங்கள் முன்னாள் வாழ்க்கைத்துணைஉங்களுடன் சமமான நிலையில் வரி செலுத்துவதற்கான செலவுகளை அவர் ஏற்க வேண்டிய கட்டாயத்தில் உள்ளார், அவர் தானாக முன்வந்து இதைச் செய்ய மறுத்தால், நீதிமன்றத்திற்குச் செல்லுங்கள்.

உங்களுக்கு முழு தகுதி வாய்ந்த ஆலோசனை மற்றும் உண்மையானது தேவைப்பட்டால் சட்ட உதவி, மேலோட்டமான பதில் அல்ல, மின்னஞ்சல் மூலம் தொடர்பு கொள்ளவும் அல்லது அழைக்கவும் - நான் உதவ மகிழ்ச்சியாக இருப்பேன்.

25. அபார்ட்மெண்ட் விற்பனை வரி எவ்வாறு கணக்கிடப்படும்? அபார்ட்மெண்ட் பங்குகளில் உள்ளது (நானும் என் மகளும்), மார்ச் 2016 இல் என் அம்மா இறந்த பிறகு எனக்கு அபார்ட்மெண்ட் கிடைத்தது, என் மகளுக்கு ஏற்கனவே அதில் பங்கு இருந்தது. முடிந்தால், உதாரணமாக - ஒரு அபார்ட்மெண்ட் விலை 2.600 மில்லியன் ரூபிள் ஆகும். முன்கூட்டியே நன்றி.

25.1 உதாரணம் வேலை செய்யாது, ஏனென்றால். பங்கின் அளவு குறிப்பிடப்படவில்லை.

உங்கள் மகளுடன் அடுக்குமாடி குடியிருப்பை விற்பனை செய்வதன் மூலம் கிடைக்கும் வருமானத்தை உரிமையில் உள்ள பங்குகளின் அளவைப் பொறுத்து பிரித்துக் கொள்ளுங்கள். பரம்பரைச் சொத்தை உடைமையாக்கும் காலம் பரம்பரைத் திறக்கப்பட்ட நாளிலிருந்து இயங்கத் தொடங்குகிறது (சோதனை செய்பவர் இறந்த நாள்). பரம்பரைத் திறக்கப்பட்ட மூன்று ஆண்டுகளுக்கு முன்னர் ஒரு பங்கை விற்றால், நீங்கள் 13% விகிதத்தில் தனிப்பட்ட வருமான வரி செலுத்த வேண்டும். அதே நேரத்தில், நீங்கள் ரியல் எஸ்டேட்டில் ஒரு பங்கு விற்பனையிலிருந்து வருமானத்தை ஒரு சொத்து விலக்கு மூலம் குறைக்கலாம் - 1 மில்லியன் ரூபிள் பங்கு. (உரிமையில் உள்ள பங்குக்கு ஏற்ப), அதாவது. 1/2 பங்கை விற்கும்போது, 500 ஆயிரம் ரூபிள் விலக்கு, மீதமுள்ள வருமானத்திலிருந்து - வரி. பரம்பரைத் திறக்கப்பட்ட நாளிலிருந்து மூன்று ஆண்டுகளுக்குப் பிறகு விற்கும் போது, ஒரு பங்கின் விற்பனையிலிருந்து வரும் வருமானத்தில் தனிப்பட்ட வருமான வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுவீர்கள்.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 217, 217.1, 220 கட்டுரைகள்.

26. ஒரு அடுக்குமாடி குடியிருப்பில் உள்ள சொத்தின் ஒரு பங்கிற்கு 14 வயது குழந்தை வரி செலுத்தக் கடமைப்பட்டுள்ளதா, அவருக்கு இனி சொத்து எதுவும் இல்லையா?

26.1. அவரது பெற்றோர் கடமைப்பட்டவர்கள். RF IC இன் கட்டுரை 64 இன் படி 1. குழந்தைகளின் உரிமைகள் மற்றும் நலன்களின் பாதுகாப்பு அவர்களின் பெற்றோரிடம் உள்ளது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 400 வது பிரிவின்படி, இந்த குறியீட்டின் 401 வது பிரிவின்படி வரிவிதிப்புப் பொருளாக அங்கீகரிக்கப்பட்ட சொத்தின் உரிமையின் உரிமையைக் கொண்ட இயற்கை நபர்கள் தனிநபர்களின் சொத்து மீதான வரி செலுத்துபவர்களாக அங்கீகரிக்கப்படுகிறார்கள்.

27. நான் ஏன் சொத்து வரி பெற்றேன் என்பதை விளக்குங்கள். குடியிருப்பில் எனது பங்கு 20 சதுர மீட்டருக்கும் குறைவாக உள்ளது.

27.1. கலையின் பத்தி 3 க்கு இணங்க. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 403, ஒரு அடுக்குமாடி குடியிருப்பிற்கான வரி அடிப்படை அதன் காடாஸ்ட்ரல் மதிப்பாக வரையறுக்கப்படுகிறது, இது 20 சதுர மீட்டர் காடாஸ்ட்ரல் மதிப்பால் குறைக்கப்படுகிறது. இந்த குடியிருப்பின் மொத்த பரப்பளவில் மீ.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 403 இன் பிரிவு 8 இன் படி, இந்த கட்டுரையில் வழங்கப்பட்ட வரி விலக்குகளைப் பயன்படுத்தும்போது, வரி அடிப்படை எடுக்கப்பட்டால் எதிர்மறை பொருள், வரி கணக்கிடும் நோக்கத்திற்காக, அத்தகைய வரி அடிப்படை பூஜ்ஜியமாக கருதப்படுகிறது, அதாவது. வரி கணக்கிடப்படாது.

இந்த கேள்வியுடன் IFTS ஐத் தொடர்பு கொள்ளுங்கள், ஏனெனில் உங்கள் விஷயத்தில் நீங்கள் வரி செலுத்த வேண்டியதில்லை.

27.2 ஒவ்வொரு உரிமையாளரும் சொத்து வரி செலுத்த வேண்டும். இந்த வழக்கில், உரிமையின் உரிமை உங்களுக்காக பதிவு செய்யப்பட்டிருந்தால், இந்த சொத்தில் உள்ள பங்கின் அளவு அடிப்படையில் வரி செலுத்தப்படும். விண்ணப்பத்திற்கான காரணம் இல்லாத நிலையில் வரி சலுகைகள், வரி செலுத்த வேண்டும்.

28. ஒரு ஓய்வூதியதாரர் வீட்டு வரி செலுத்த வேண்டும், அவரது பங்கு குடியிருப்பில் 1/2 ஆகும், அபார்ட்மெண்ட் தனியார்மயமாக்கப்பட்டது.

28.1. வணக்கம்! ஓய்வு பெற்றவர்களும் எல்லோரையும் போல வரி செலுத்த வேண்டும். இந்த வழக்கில், அவர் ஒரு நன்மையைப் பெறலாம். நன்மையானது இயற்கையில் அறிவிப்பு ஆகும், அதாவது, நீங்கள் வரி அலுவலகத்தில் ஒரு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும் மற்றும் ஓய்வூதிய ஆவணத்தின் நகலை இணைக்க வேண்டும்.

29. கடந்த ஆண்டு அவர்கள் ஒரு குடியிருப்பை தனியார்மயமாக்கினர். நான்கு பாகங்கள்: நானும் மூன்று குழந்தைகளும். சொத்து வரி வராது. பணம் செலுத்தாததற்காக எனக்கு அபராதம் விதிக்கப்படுமா?

29.1. வரி அதிகாரத்தைத் தொடர்புகொள்ளவும் அல்லது வரி செலுத்துபவரின் தனிப்பட்ட கணக்கில் நீங்கள் பார்க்க முடியும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 23 வது பிரிவு. அறிவிப்புகள் வராதது உங்கள் தவறு அல்ல என்பதால் அபராதம் எதுவும் இருக்காது.

29.2 அன்புள்ள மிகைல், தனியார்மயமாக்கப்பட்ட குடியிருப்பின் வரிவிதிப்பு சிக்கலைத் தீர்க்க நீங்கள் வரி அதிகாரிகளுக்கு விண்ணப்பிக்க வேண்டும்.

29.3 தங்களுக்கு நல்ல நாளாகட்டும். சிக்கலைத் தீர்க்க நீங்கள் வரி அதிகாரியைத் தொடர்பு கொள்ள வேண்டும். உங்கள் சிக்கலைத் தீர்ப்பதில் உங்களுக்கு நல்வாழ்த்துக்கள்.

30. தனியார்மயமாக்கப்பட்ட அபார்ட்மெண்டில் ஒரு பங்கின் உரிமையாளர் சொத்து வரி செலுத்தவில்லை என்றால், அவருடைய பங்கை இழக்க முடியுமா?

30.1 நல்ல நாள், அன்பே பார்வையாளர்

நிச்சயமாக, அத்தகைய அடிப்படையில் அவரது பங்கை இழக்க இயலாது.

30.2 இது அவரது ஒரே குடியிருப்பாக இருந்தால், ரஷ்ய கூட்டமைப்பின் சிவில் நடைமுறைச் சட்டத்தின் 446 வது பிரிவின்படி இது சாத்தியமில்லை.

30.3 தங்களுக்கு நல்ல நாளாகட்டும். அத்தகைய சூழ்நிலையில் வருத்தம் ஒரு பங்கை இழக்க முடியாது. பொதுவாக, அவள் மட்டும் ஒரு நபராக இருந்தால், ஒரு பங்கை எந்த வகையிலும் இழக்க முடியாது. உங்கள் சிக்கலைத் தீர்ப்பதில் உங்களுக்கு நல்வாழ்த்துக்கள்.

30.4 மதிய வணக்கம்

இல்லை, இந்த விஷயத்தில் அதை இழக்க இயலாது, உள்ளே மட்டுமே நீதித்துறை உத்தரவுஅவரிடமிருந்து மீட்டெடுக்க முடியும், மேலும் இது அவருடைய ஒரே வீடு என்றால், ஜாமீன்கள் கூட கலையின் மூலம் முடியாது. 446 ரஷ்ய கூட்டமைப்பின் சிவில் நடைமுறையின் குறியீடு.

உங்கள் பிரச்சினைக்கு தீர்வு காண வாழ்த்துக்கள்.

31. ஒரு அடுக்குமாடி குடியிருப்பில் உள்ள ஒரு பங்கின் மீதும், பரம்பரை உரிமையாகப் பெறப்பட்ட வீட்டில் உள்ள ஒரு பங்கின் மீதும் வரி செலுத்துவது அவசியமா?

31.1. நல்ல நாள், அன்பே பார்வையாளர்!

நிச்சயமாக, சொந்தமான அனைத்து சொத்துகளும் வரிவிதிப்புக்கு உட்பட்டது.

உங்கள் பிரச்சினைக்கு தீர்வு காண வாழ்த்துக்கள்.

31.2. நீங்கள் ஒரு வீட்டின் உரிமையாளராக இருந்தால், அல்லது ஒரு வீடு, அடுக்குமாடி குடியிருப்பில் பங்கு இருந்தால், நீங்கள் சொத்து வரி செலுத்த வேண்டும். வரிக் குறியீட்டின் படி.

31.3. அன்புள்ள தள பார்வையாளர்!

உங்கள் சூழ்நிலையில், சொத்து 3 ஆண்டுகளுக்கும் மேலாக சொந்தமாக இருந்தால், நீங்கள் பணம் செலுத்த வேண்டியதில்லை

ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் தேதியிட்ட 06/22/2015 N BS-4-11 / 10707@ "தனிப்பட்ட வருமான வரிக்கான வரி அடிப்படையை தீர்மானிப்பதற்கான நடைமுறையில்" (ரஷ்யாவின் நிதி அமைச்சகத்துடன் 05/25/2015 தேதியிட்ட N 03-04-07 / 29913)

32. அபார்ட்மெண்டின் 1/2 பங்குக்கு மார்ச் 2017 இல் நான் மரபுரிமையாகப் பெற்றேன். நான் 1113 ரூபிள் தொகையில் 2016 3/12 மாதங்களுக்கு ஒரு வரியைப் பெற்றேன். (மொத்த வாழ்க்கைப் பகுதி 57 சதுர மீட்டர்). வரித் தொகை என்ன?

32.1. நல்ல நாள்!

காடாஸ்ட்ரல் மதிப்பில் சொத்து வரி விதிக்கப்படுகிறது. நீங்கள் அதை நீதிமன்றத்தில் சவால் செய்யலாம்

அதிர்ஷ்டம் உங்களுக்கு உரித்தாகட்டும்! உதவுவதில் எப்போதும் மகிழ்ச்சி

32.2. வாரிசு உரிமையின் உரிமை பரம்பரை திறக்கப்பட்ட நாளிலிருந்து எழுகிறது, அதாவது. சோதனையாளர் இறந்த தேதியிலிருந்து. இந்த தருணத்திலிருந்து வரி கணக்கிடப்படுகிறது.

33. 34.1 பரப்பளவு கொண்ட அடுக்குமாடி குடியிருப்பில் 1/4 பங்குக்கு 6 வயது பேரன் வரி பெற்றார். எப்படி. மீ, அது இருக்க முடியுமா?

33.1. பேரன் குடியிருப்பின் உரிமையாளராக இருந்தால் அல்லது குடியிருப்பில் ஒரு பங்காக இருந்தால், எல்லாம் சட்டபூர்வமானது. அவரைப் பொறுத்தவரை, வரி பெற்றோர் அல்லது சட்ட பிரதிநிதிகளால் செலுத்தப்பட வேண்டும், அதாவது பாதுகாவலர்கள்.

33.2. வணக்கம்!

வயது மற்றும் வருமானத்தைப் பொருட்படுத்தாமல், ரியல் எஸ்டேட்டின் அனைத்து உரிமையாளர்களுக்கும் தனிநபர்களின் சொத்து மீதான வரி விதிக்கப்படுகிறது. சொத்து வரி செலுத்துவதில் இருந்து குழந்தைகளுக்கு விலக்கு அளிக்க சட்டம் வழங்கவில்லை.

கலையின் பத்தி 2. வரிக் குறியீட்டின் 27, வரி செலுத்துபவரின் சட்டப்பூர்வ பிரதிநிதிகள் - ஒரு தனிநபர் ரஷ்ய கூட்டமைப்பின் சிவில் சட்டத்தின்படி அவரது பிரதிநிதிகளாக செயல்படும் நபர்களாக அங்கீகரிக்கப்படுகிறார்.

பதினான்கு வயதுக்குட்பட்ட சிறார்களுக்கு (மைனர்கள்), அவர்கள் சார்பாக அவர்களின் பெற்றோர், வளர்ப்பு பெற்றோர் அல்லது பாதுகாவலர்களால் மட்டுமே பரிவர்த்தனைகள் செய்ய முடியும், அவர்கள் சுயாதீனமாக செய்ய உரிமையுள்ள பரிவர்த்தனைகளைத் தவிர (கட்டுரை 28 இன் பிரிவு 1 மற்றும் 2 சிவில் குறியீடுஇரஷ்ய கூட்டமைப்பு) .

பெற்றோர்கள் (தத்தெடுக்கப்பட்ட பெற்றோர்கள், பாதுகாவலர்கள், பாதுகாவலர்கள்), வரிவிதிப்புக்கு உட்பட்ட சொத்துக்களை வைத்திருக்கும் மைனர் குழந்தைகளின் சட்டப்பூர்வ பிரதிநிதிகளாக, வரி செலுத்த வேண்டிய கடமை உட்பட, இந்தச் சொத்தை நிர்வகிக்கும் அதிகாரத்தைப் பயன்படுத்துகின்றனர்.

எனவே, மைனர் குழந்தைகளுக்கு சொந்தமான சொத்து தொடர்பாக தனிநபர்களின் சொத்து மீதான வரி அவரது பெற்றோர், வளர்ப்பு பெற்றோர் அல்லது பாதுகாவலர்களால் செலுத்தப்பட வேண்டும்.

தனிநபர்களின் சொத்துக்கு வரி விதிக்கும் நடைமுறை ரஷ்ய கூட்டமைப்பின் சட்டத்தால் நிறுவப்பட்டது 09.12.1991 N 2003-1 "தனிநபர்களின் சொத்து மீதான வரிகள்" (இனிமேல் சட்டம் என குறிப்பிடப்படுகிறது).

கலையின் பத்தி 1 இன் படி. சட்டத்தின் 1, தனிநபர்களின் சொத்து வரியின் வரி செலுத்துவோர் தனிநபர்களாக அங்கீகரிக்கப்படுகிறார்கள் - சொத்து உரிமையாளர்கள், அவர்களின் வயது, சொத்து நிலை மற்றும் பிற அளவுகோல்களைப் பொருட்படுத்தாமல், வரிவிதிப்பு பொருளாக அங்கீகரிக்கப்படுகிறார்கள்.

33.3. வணக்கம்.

உங்கள் பேரன் உரிமையாளராக இருந்தால், அவருடைய சொத்து மீதான வரி அவரது சட்டப் பிரதிநிதிகளால் ஏற்கப்படுகிறது.

வாழ்த்துகள்.

34. அடுக்குமாடி குடியிருப்புகள் மீதான வரி எனக்கும் என் அம்மாவுக்கும் வந்தது, அவளுக்கும் எனக்கும் ஒரு குடியிருப்பில் 1/4 பங்கு உள்ளது, இரண்டாவதாக 1/2 பங்கு உள்ளது, ஒரு குடியிருப்பின் உரிமையின் காலம் மட்டுமே வேறுபடுகிறது, என் அம்மாவுக்கு 10 க்கும் மேற்பட்டவர்கள் உள்ளனர் ஆண்டுகள், மற்றும் நான் 3 ஆண்டுகள், ஆனால் அம்மா என்னை விட 50 ரூபிள் அதிக வரி பெற்றார்? ஏன் என்று பதிலளிக்க உதவுங்கள்?

34.1. நல்ல நாள்! நீங்கள் வசிக்கும் இடத்தில் IFTS ஐத் தொடர்புகொண்டு, வரி அளவுடன் நீங்கள் உடன்படவில்லை என்றால், அத்தகைய தொகை ஏன் வசூலிக்கப்பட்டது என்பதை தெளிவுபடுத்துவது நல்லது.

34.2. வணக்கம், வரி கணக்கீட்டை தெளிவுபடுத்த, வரி அறிவிப்பை நேரடியாக வழங்கிய வரி அலுவலகத்தை நீங்கள் தொடர்பு கொள்ள வேண்டும். அவர்களால் மட்டுமே எல்லாவற்றையும் விளக்க முடியும்.

நல்ல அதிர்ஷ்டம் மற்றும் அனைத்து நல்வாழ்த்துக்களும்

35. ஒரு அடுக்குமாடி குடியிருப்பில் 4/9 பங்குகளை விற்கும் போது, 3/9 பங்குகள் 2001 முதல் தனியார்மயமாக்கலுக்குச் சொந்தமாக இருந்தால், மேலும் 1/9 பங்குகள் மார்ச் மாதத்திலிருந்து சொந்தமாக இருந்தால், விற்கப்பட்ட முழு பங்குக்கும் வரி செலுத்த வேண்டியது அவசியமா? 2016 அவரது கணவர் இறந்த பிறகு சரியான சட்டத்தின் மூலம்.