معدل FSS للإصابات للأشخاص ذوي الإعاقة. معدل ونسبة الاشتراكات التأمينية في صندوق التأمين الاجتماعي. تأكيد فئة المخاطر

يجب على أصحاب العمل الذين يقومون بتجميع المدفوعات والمكافآت للأفراد أن يحسبوا من هذه الدخول أقساط التأمينللتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية. يتم تنظيم العلاقات القانونية المتعلقة بهذا النوع من التأمين الاجتماعي الإلزامي بموجب القانون الاتحادي المؤرخ 24 يوليو 1998 N 125-FZ "بشأن التأمين الاجتماعي الإلزامي" التأمينات الاجتماعيةمن حوادث العمل والأمراض المهنية."

وفقا للفن. تم الاعتراف بالمادة 3 من القانون رقم 125-FZ بشأن التأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية الدفع الإلزامي، محسوبة على أساس ، الخصومات (الرسوم الإضافية) ل تعرفة التأمينالذي يلتزم حامل البوليصة بدفعه إلى شركة التأمين. في هذه الحالة، يكون المؤمن عليه كيانًا قانونيًا من أي شكل تنظيمي وقانوني (بما في ذلك منظمة أجنبية تعمل على أراضي الاتحاد الروسي وتوظف مواطني الاتحاد الروسي) أو فرد يستخدم أشخاصًا يخضعون للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية. يتم الاعتراف بصندوق التأمين الاجتماعي في الاتحاد الروسي باعتباره شركة التأمين.

توحيد الكائن والقاعدة

في نهاية العام الماضي، تم تعديل القانون المذكور رقم N 125-FZ بموجب القانون الاتحادي الصادر في 8 ديسمبر 2010 رقم 348-FZ "بشأن تعديلات القانون الاتحادي "بشأن التأمين الاجتماعي الإلزامي ضد الحوادث الصناعية والأمراض المهنية". المشرع منذ البداية السنة الحاليةأكمل القانون رقم 125-FZ بمادتين جديدتين - 20.1 و20.2 (البند 6 من المادة 1 من القانون رقم 348-FZ).

تحدد المادة 20.1 موضوع الضرائبأقساط التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية (المشار إليها فيما يلي باسم التأمين "الإصابة"). هذه هي المدفوعات والمكافآت الأخرى المستحقة على حاملي وثائق التأمين لصالح الأشخاص المؤمن عليهم (البند 1، المادة 20.1):

- في إطار علاقات العمل و

- العقود المدنية إذا كانت شروط العقد تنص على التزام حامل الوثيقة بدفع أقساط التأمين لشركة التأمين.

لاحظ أن الهدف المذكور أعلاه مطابق تقريبًا لهدف فرض الضرائب على مساهمات التأمين في الأموال من خارج ميزانية الدولة للدافعين - أصحاب العمل الذين يقومون بالمدفوعات والمكافآت للأفراد (البند 1 من المادة 7) القانون الاتحاديبتاريخ 24 يوليو 2009 N 212-FZ "بشأن أقساط التأمين في صندوق التقاعد الاتحاد الروسي، صندوق التأمين الاجتماعي في الاتحاد الروسي، الصندوق الإلزامي الفيدرالي تأمين صحيوالصناديق الإقليمية للتأمين الطبي الإلزامي")، والذي تم توضيحه بدوره منذ بداية هذا العام بموجب القانون الاتحادي الصادر في 8 ديسمبر 2010 N 339-FZ "بشأن تعديلات القانون الاتحادي "بشأن مساهمات التأمين في المعاشات التقاعدية" صندوق الاتحاد الروسي، وتأمين الصندوق الاجتماعي للاتحاد الروسي، والصندوق الفيدرالي للتأمين الطبي الإلزامي وصناديق التأمين الطبي الإلزامي الإقليمي" وبعض الأفعال التشريعيةالاتحاد الروسي" (البند 2 من المادة 1).

أساس حساب أقساط التأمين هو المدفوعات والمكافآت، باستثناء المدفوعات المنصوص عليها في الفن. 20.2 من القانون رقم 125-FZ (البند 2 من المادة 20.1 من القانون رقم 125-FZ).

ملحوظة. عند حساب أساس حساب أقساط التأمين على "الإصابات"، تؤخذ في الاعتبار المدفوعات والمكافآت العينية الأخرى على شكل سلع (عمل، خدمات) على أنها تكلفة هذه السلع (العمل، الخدمات) في يوم دفعها , وتحسب على أساس أسعارها التي يحددها طرفا العقد . في الوقت نفسه، تتضمن تكلفة السلع (العمل والخدمات) المبلغ المقابل لضريبة القيمة المضافة، وبالنسبة للسلع غير المباشرة - المبلغ المقابل للضرائب غير المباشرة (البند 3 من المادة 20.1 من القانون رقم 125-FZ).

حتى بداية هذا العام، لم يتم توضيح موضوع فرض الضرائب على أقساط التأمين ولا أساس الحساب في أي وثيقة قانونية تنظيمية تتعلق بالتأمين ضد "الإصابة". تم تحديد إجراءات حساب المساهمات المعنية من قبل حاملي وثائق التأمين بموجب قواعد حساب ومحاسبة وإنفاق الأموال لتنفيذ التأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية (تمت الموافقة عليها بموجب مرسوم من حكومة الاتحاد الروسي بتاريخ 2 مارس 2000 ن 184). يجب حساب أقساط التأمين (البند 3 من القواعد):

- من الأجور (الدخل) المتراكمة للعمال (بما في ذلك العمال المستقلين والموسميين والمؤقتين والعاملين بدوام جزئي) والأشخاص المحكوم عليهم بالسجن والعاملين لدى شركة التأمين لجميع الأسباب؛

- من مبلغ الأجر بموجب عقد مدني في الحالات المناسبة.

مقدار الأجر (الدخل) المستلم في عملة أجنبية، تم اقتراح التحويل إلى روبل بسعر صرف بنك روسيا في يوم الاستلام.

دعونا نذكركم بذلك مكافأة الموظفين ( أجور)

وفقا للفن. 129 من قانون العمل في الاتحاد الروسي يعترف بالأجر مقابل العمل (يعتمد الأجر على مؤهلات الموظف والتعقيد والكمية والجودة وظروف العمل المنجز)، وكذلك التعويضات ومدفوعات الحوافز. ل مدفوعات التعويضويشمل ذلك المدفوعات والبدلات الإضافية ذات الطبيعة التعويضية، بما في ذلك العمل:

- في ظروف انحراف عن المعتاد؛

- في الظروف المناخية الخاصة و

- في المناطق المعرضة للتلوث الإشعاعي، -

فضلا عن دفع التعويضات الأخرى.

ل مدفوعات الحوافزيشمل مدفوعات إضافية وبدلات الحوافز والمكافآت ومدفوعات الحوافز الأخرى.

وتحدد المادة الثانية، 20.2، الدخل الذي لا يخضع لأقساط التأمين. تتوافق المدفوعات والمكافآت الواردة في هذه المقالة تمامًا مع قائمة الدخل التي لا يتم تحميل اشتراكات التأمين عليها على أموال الدولة من خارج الميزانية وفقًا للمادة. 9 من القانون رقم 212-FZ.

في السابق، لم تكن أقساط التأمين عن "الإصابات" مستحقة على الدخل المدرج في قائمة المدفوعات التي لم يتم استحقاق اشتراكات التأمين عليها في صندوق التأمين الاجتماعي في الاتحاد الروسي (تمت الموافقة عليها بموجب مرسوم من حكومة الاتحاد الروسي بتاريخ 7 يوليو 2009) 1999 رقم 765) (البند 4 من القواعد المذكورة). في الوقت نفسه، اعتبرته FSS في الاتحاد الروسي شاملاً ولا يخضع لتفسير واسع (خطاب FSS في الاتحاد الروسي بتاريخ 10 أكتوبر 2007 رقم 02-13/07-9665).

أذكر أن أساس حساب اشتراكات التأمين في أموال الدولة من خارج الميزانية للدافعين - أصحاب العمل يتم تحديده على أنه مبلغ المدفوعات والمكافآت الأخرى المستحقة على دافعي اشتراكات التأمين لفترة الفاتورة لصالح الأفراد، باستثناء المبالغ المحددة في الفن. 9 من القانون رقم 212-FZ.

ونتيجة لذلك، أدت التعديلات التي تم إجراؤها إلى توحيد موضوع الضرائب وأساس حساب اشتراكات التأمين لأنواع معينة من التأمين الاجتماعي الإلزامي، المستحقة الدفع لصندوق التأمين الاجتماعي في الاتحاد الروسي.

الاختلافات في حساب التفاضل والتكامل

ومع ذلك، فإن الاختلافات لا بأس بها حساب قاعدة أقساط التأمينوما زالت أقساط هذه الأنواع من التأمين قائمة.

وبالتالي، يتم حسابه على أساس الاستحقاق من بداية فترة الفاتورة، ويتم تحديد قاعدة حساب مساهمات التأمين في أموال الدولة من خارج الميزانية فيما يتعلق بكل فرد في العام الحالي بمبلغ لا يتجاوز 463000 روبل. لا يتم تحصيل أقساط التأمين من المدفوعات والمكافآت الأخرى لصالح فرد يتجاوز المبلغ المحدد (البند 4، المادة 8 من القانون رقم 212-FZ). أما بالنسبة لحساب أقساط التأمين عن «الإصابات» فلم يضع المشرع قيوداً على حجم القاعدة.

أساس حساب اشتراكات التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة، المدفوعة لصندوق التأمين الاجتماعي في الاتحاد الروسي، لا يشمل المكافآت المدفوعة للأفراد بموجب عقود القانون المدني، بما في ذلك بموجب اتفاقية أمر المؤلف ، اتفاقية بشأن نقل الحق الحصري في أعمال العلوم والأدب والفن، واتفاقية ترخيص النشر، واتفاقية ترخيص بشأن منح الحق في استخدام عمل العلم والأدب والفن (الفقرة 2، البند 3، المادة 9) من القانون رقم 212-FZ). يمكن فرض أقساط التأمين على "الإصابة"، كما ذكرنا أعلاه، على المكافآت المدفوعة للأفراد بموجب العقود المدنية، إذا تم النص على ذلك في العقد.

يتم احتساب أقساط التأمين ضد "الإصابات" في عام 2011 من قبل حاملي وثائق التأمين بالمعدلات وبالطريقة التي يحددها القانون الاتحادي رقم 179-FZ المؤرخ 22 ديسمبر 2005 "بشأن معدلات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية لعام 2006" ( المادة 1 من القانون الاتحادي الصادر في 8 ديسمبر 2010 رقم 331-FZ "بشأن تعريفات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية لعام 2011 ولفترة التخطيط لعامي 2012 و 2013").

ملحوظة. أقساط التأمين على "الإصابات"، على عكس المساهمات في أموال الدولة (محسوبة على أساس مبلغ المدفوعات والمكافآت الأخرى المستحقة من بداية فترة الفاتورة حتى نهاية الشهر التقويمي المقابل، وتعريفات أقساط التأمين مطروحًا منها مبالغ شهرية المدفوعات الإلزامية، يتم حسابه من بداية فترة الفاتورة إلى الشهر التقويمي السابق شاملاً (البند 3 من المادة 15 من القانون رقم 212-FZ)) ، يحسب صاحب العمل شهريًا، بناءً على الاستحقاقات التي تمت في هذا الشهر في إطار علاقة العمل وسعر التأمين المحدد لحامل وثيقة التأمين.

وفي الوقت نفسه، شروط إنشاء و معدلات الرسوم الجمركيةالمعمول بها خلال السنوات الخمس الماضية هي 32 تعرفة تأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية من 0.2 إلى 8.5٪ حسب الأنواع النشاط الاقتصاديحسب فئات المخاطر المهنية على الرغم من أن القانون رقم 179-FZ ينص على أنه يجب إجراء الحسابات على الأجور المتراكمة لجميع الأسباب (الدخل) للأشخاص المؤمن عليهم، ولكن فيما يتعلق بظهور كائن خاضع للضريبة، يجب تطبيق تعريفة التأمين على جميع المستحقات التي تتم في الإطار من علاقات العمل.

أذكر أن تصنيف أنواع الأنشطة الاقتصادية حسب فئات المخاطر المهنية تمت الموافقة عليه بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 18 ديسمبر 2006 رقم 857.

مثال 1.

تعمل المنظمة في إنتاج الورق. لشهر مايو، تم تضمين الاستحقاقات في إطار علاقات العمل القاعدة الضريبيةوبحسب حساب أقساط التأمين على "الإصابات" بلغت 2567600 روبل. المدفوعات عن طريق العقود المدنية، والتي تنص شروطها على دفع أقساط التأمين، لم تكن متوفرة.

ويصنف إنتاج الورق حسب تصنيف الأنشطة ضمن فئة المخاطر المهنية السادسة والتي تقابل نسبة تأمين تبلغ 0.7%. وبناءً على ذلك، فإن مبلغ أقساط التأمين عن "الإصابات" المحسوبة من قبل صاحب البوليصة لشهر مايو بلغ 17971.80 روبل. (2,567,400 روبل روسي × 0.7%).

الخصومات والبدلات

إن حالة السلامة المهنية لصاحب العمل ومبلغ تكاليف التأمين تمكن حامل البوليصة من التأهل للحصول على خصم على سعر التأمين. خصومات أو رسوم إضافية على سعر التأمينيتم إنشاؤها من قبل الفرع الإقليمي للصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي، حيث يتم تسجيل حامل البوليصة. لا يمكن أن يتجاوز حجمها 40٪ من معدل التأمين المحدد لفئة المخاطر المهنية المقابلة (البند 1، المادة 22 من القانون رقم 125-FZ، البند 2 من قواعد تحديد الخصومات والرسوم الإضافية لحاملي وثائق التأمين على أسعار التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية، تمت الموافقة عليه بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 6 سبتمبر 2001 رقم 652).

لتحديد مبالغ الخصم والرسوم الإضافيةأصدرت FSS في الاتحاد الروسي، وفقًا للتعليمات المحددة في قواعد الخصومات والبدلات، في وقت واحد:

- منهجية حساب الخصومات والعلاوات على أسعار التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية (المعتمدة بالقرار رقم 11 بتاريخ 2002/02/05) و

- الإجراء الخاص بشركات التأمين بتقديم معلومات لتحديد التخفيضات والرسوم الإضافية على أسعار التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية (تمت الموافقة عليها بالقرار رقم 32 الصادر في 22 مارس 2002).

يتم احتساب مبلغ الخصم والقسط من قبل الفرع الإقليمي للصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي على أساس:

- نسبة مبلغ التغطية التأمينية فيما يتعلق بجميع الأحداث المؤمن عليها التي وقعت مع المؤمن له إلى المبلغ المستحق لأقساط التأمين؛

- عدد الأحداث المؤمن عليها لكل 1000 موظف؛

- عدد أيام العجز المؤقت لصاحب البوليصة لكل حدث مؤمن عليه.

يتم إنشاء الخصم أو القسط من قبل المؤمن إذا كانت المؤشرات المذكورة أعلاه أقل (خصم) أو أكثر (رسوم إضافية) من المؤشرات المماثلة لنوع النشاط الاقتصادي الذي يتوافق مع نوع النشاط الرئيسي للمؤمن له.

ملحوظة. الشروط التي يجوز للمؤمن أن ينظر في مسألة إثبات الخصم هي:

- تنفيذ المؤمن للأنشطة المالية والاقتصادية لمدة ثلاث سنوات على الأقل من تاريخ تسجيله في الدولة ؛

- الدفع في الوقت المناسب من قبل حامل وثيقة التأمين لأقساط التأمين الحالية؛

- عدم وجود دين على أقساط التأمين.

للنظر في مسألة تحديد الخصم، يتعين على حامل البوليصة، في موعد أقصاه 15 مايو من السنة التقويمية الحالية، أن يقدم إلى المكتب الإقليمي للصندوق في مكان تسجيله المعلومات اللازمة لتحديد الخصم. في مجموعة من الوثائق اللازمةيشمل:

- طلب إنشاء خصم (منصوص عليه في ملحق الإجراء)؛

- معلومات حول الموظفين الذين يخضعون لفحوصات طبية أولية ودورية إلزامية اعتبارًا من 31 ديسمبر من العام السابق؛

- بيان موجز لأماكن العمل ونتائج شهاداتها لظروف العمل ومحاضر اجتماع لجنة إصدار الشهادات بناءً على نتائج شهادات أماكن العمل لظروف العمل، والتي تم إعدادها وفقًا للملاحق رقم 7 و 9 من إجراءات شهادة أماكن العمل لظروف العمل (تمت الموافقة عليها بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 31/08/2007 رقم 569).

يتم إضفاء الطابع الرسمي على إنشاء الخصومات والبدلات بأوامر من شركة التأمين. يرسل الفرع الإقليمي للصندوق، في غضون 10 أيام من تاريخ قرار تحديد الخصم أو القسط، إلى صاحب البوليصة إشعارًا بمبلغ أقساط التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية (الواردة في الملحق رقم 1). 3ـ إجراءات تنظيم العمل الهيئات التنفيذيةصندوق التأمين الاجتماعي للاتحاد الروسي عن طريق التسجيل الكيانات القانونيةكحاملي وثائق التأمين بناءً على المعلومات الواردة في الوثيقة الموحدة سجل الدولةالكيانات القانونية، المعتمدة. قرار دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 23 مارس 2004 رقم 27). ويجب أن يشير الإشعار إلى الشهر الذي ستتغير منه قيمة أقساط التأمين.

ملحوظة. يتم اتخاذ قرار إنشاء خصم لحامل البوليصة من قبل الفرع الإقليمي للصندوق في موعد لا يتجاوز شهر واحد من تاريخ تسجيل الطلب. وفي الوقت نفسه، يحق لحامل البوليصة المشاركة في إنشاء الخصومات والبدلات له من قبل المؤمن.

عند إنشاء خصم، يتم تحديد مبلغ أقساط التأمين بالصيغة:

CB = BN س (ST - C)،

حيث SV هو مبلغ قسط التأمين؛ BN - أساس حساب أقساط التأمين؛ ST - تعريفة التأمين المحددة لحامل البوليصة؛ ج - الخصم على سعر التأمين .

وفي هذه الحالة، يتم استخدام السعر المخفض اعتبارًا من بداية السنة التقويمية.

مثال 2

. دعونا نغير قليلاً حالة المثال 1: في أبريل، قدمت المنظمة إلى الفرع الإقليمي لـ FSS في الاتحاد الروسي المستندات المطلوبةلإنشاء خصم على سعر التأمين. في 19 مايو، أصدرت شركة التأمين إشعارًا بمبلغ أقساط التأمين، والذي أشار إلى خصم التعريفة بمبلغ 20٪. وبلغ المبلغ الأساسي لحساب أقساط التأمين للأشهر الأربعة الأولى من العام الحالي 10398200 روبل.

مع الأخذ في الاعتبار الخصم المقدم، فإن المبلغ المحسوب لأقساط التأمين على "الإصابات" لشهر مايو هو 14377.44 روبل. (2,567,400 روبل روسي × (0.7% - 0.7% × 20%)).

نظرًا لأنه عند إنشاء الخصم، يتم استخدام التعريفة التي تأخذها في الاعتبار من بداية السنة التقويمية، ويحق لحامل البوليصة إعادة حساب المبالغ المستحقة مسبقًا لأقساط التأمين مقابل "الإصابات". في الفترة من يناير إلى أبريل، تم تسجيل 72773.40 روبل لهم. (10,398,200 روبل روسي × 0.7%). مع الأخذ في الاعتبار الخصم المحدد، كان عليه تحويل 58229.92 روبل إلى ميزانية الصندوق للفترة المحددة. (10,398,200 روبل روسي × (0.7% - 0.7% × 20%)). وبالتالي، كان على حامل البوليصة دفع مبالغ زائدة لأقساط التأمين للأشهر المحددة بمبلغ 14.543.48 روبل روسي. (72,773.40 - 58,229.92). ويتجاوز قليلاً مبلغ أقساط التأمين المقرر تحويلها لشهر مايو (14,543.48 > 14,377.44). ولذلك لا يجوز لحامل البوليصة تحويل أي شيء إلى الصندوق لهذا الشهر. الجزء المتبقي من الدفع الزائد 166.04 روبل. (14,543.48 – 14,377.44) يجب مراعاته عند تحويل أقساط التأمين لشهر يونيو. عند إجراء الحساب في النموذج 4-FSS للنصف الأول من عام 2011 (تمت الموافقة عليه بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 28 فبراير 2011 N 156n) في القسم. II "حساب أقساط التأمين المستحقة والمدفوعة للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية ونفقات دفع التغطية التأمينية" في الجدول 7 في السطر 2 "أقساط التأمين المستحقة" في السطر الفرعي "في بداية فترة التقرير" يشير إلى أنه تم إعادة حسابه مع مراعاة الخصم المحدد، ومبلغ أقساط التأمين للربع الأول.

يتم إرسال قرار رفض إنشاء خصم إلى صاحب البوليصة كتابيًا من قبل شركة التأمين خلال 10 أيام من تاريخ القرار ذي الصلة.

وفي هذه الحالة، لتحديد القيمة المطلوبة لأقساط التأمين، يمكنك استخدام التعبير التالي:

SV = BN س (ST + N)،

حيث N هو قسط التأمين على السعر.

مثال 3.

دعونا نغير البيانات في المثال 1 قليلاً: في 21 أبريل، تلقت المنظمة إخطارًا من الفرع الإقليمي لخدمة التأمين الفيدرالية في الاتحاد الروسي إلى حامل البوليصة، والذي يوضح مقدار القسط المحدد لتعريفة التأمين - 25%.

منذ أن تم تحديد القسط من قبل الصندوق في أبريل، يجب أن يستخدم حامل البوليصة معدل أقساط التأمين مع الأخذ في الاعتبار القسط عند حساب أقساط التأمين لشهر مايو. وبالتالي، سيتم إضافة 22593.12 روبل لهذا الشهر. (2,567,400 روبل روسي × (0.7% + 0.7% × 25%)). النتيجة الحسابية البحتة للضرب تعطي قيمة 22464.75 روبل. عند الضرب، يؤخذ حجم سعر التأمين، مع مراعاة الرسم الإضافي، في الاعتبار بمنزلتين عشريتين بعد العلامة العشرية، أي 0.88% (0.875% (0.7 + 0.7 × 25)).

عند تحديد قسط لتعرفة التأمين، لا يقوم الصندوق بإعادة حساب أقساط التأمين المستحقة للفترة من بداية السنة إلى الشهر الذي تم تحديده من قبل الصندوق.

ملحوظة. يتم تحديد قسط التأمين لحامل البوليصة من قبل الفرع الإقليمي للصندوق في موعد أقصاه 30 أبريل من السنة التقويمية الحالية. في هذه الحالة، في الإخطار المرسل إلى صاحب البوليصة، يُشار إلى الشهر التالي لشهر تأسيسها باعتباره الشهر الذي يلتزم فيه صاحب العمل بتطبيق تعريفة التأمين مع مراعاة قسط التأمين.

عند التسجيل الحساب حسب النموذج 4-FSSللنصف الأول من عام 2011 في الجدول 6، القسم. II، في السطر الفرعي "أبريل"، يتم ملء العمود 6، والذي يشير إلى معدل أقساط التأمين وفقًا لفئة المخاطر المهنية - 0.7٪. تتكرر نفس القيمة في العمود 10. بالنسبة للصفوف الفرعية "مايو" و"يونيو"، بالإضافة إلى الإشارة إلى تعرفة 0.7% في العمود 6، يجب على حامل البوليصة ملء العمودين 8 و9 من الجدول. يشير العمود 8 إلى تاريخ إنشاء القسط - 21/04/2011، في العمود 9 - نسبته - 25، وفي العمود 10 مبلغ تعرفة التأمين مع مراعاة القسط مقدم في كلا السطرين الفرعيين - 0.88 %.

يجب على المؤمن عليه الذي لا يوافق على صحة تحديد خصم أو رسوم إضافية الاتصال بلجنة التوفيق المكونة من ممثلي الأطراف أو المحكمة (البند 8 من القواعد المتعلقة بالخصومات والرسوم الإضافية).

تخفيض سعر التأمين

يتم احتساب أقساط التأمين على "الإصابات"، كما ذكرنا أعلاه، على أساس إجمالي الاستحقاقات التي تم إجراؤها في إطار علاقة العمل للشهر وسعر التأمين المحدد لحامل البوليصة. ومع ذلك، إذا كان في المنظمات من أي أشكال تنظيمية وقانونية يعمل المعوقون من المجموعات الأولى أو الثانية أو الثالثة، ثم يتم حساب مساهمات الأجور لصالحهم بشكل منفصل. لهذه المدفوعات وفقا للفن. 2 من القانون رقم 179-FZ يتم تطبيق سعر تأمين مخفض - 60% من السعر المحدد لحامل البوليصة.

مثال 4.

تعمل المنظمة في إنتاج خيوط الخياطة. ويعمل في المنظمة 24 موظفاً، اثنان منهم من ذوي الإعاقة من المجموعة الثالثة.

تم تعيين هذا النوع من النشاط على فئة المخاطر المهنية XV، والتي تتوافق مع معدل تأمين قدره 1.7٪. وبناء على ذلك، عند حساب أقساط التأمين عن «الإصابات»:

- يطبق صاحب العمل تعريفة قدرها 1.02% (1.7 × 60%) على الدخل المدفوع للموظفين المعاقين؛

- بالنسبة لاستحقاقات الموظفين الـ 22 المتبقين، يتم استخدام التعريفة البالغة 1.7٪ المحددة لفئة المخاطر المهنية المحددة.

أرباب العمل:

- المنظمات العامة للأشخاص ذوي الإعاقة (بما في ذلك تلك التي تم إنشاؤها كنقابات للمنظمات العامة للأشخاص ذوي الإعاقة)، والتي يشكل الأشخاص ذوو الإعاقة وممثلوهم القانونيون ما لا يقل عن 80٪ من أعضائها؛

- المنظمات، رأس المال المصرح بهوالتي تتكون بالكامل من مساهمات المنظمات العامة للأشخاص ذوي الإعاقة والتي يبلغ متوسط عدد الأشخاص ذوي الإعاقة فيها 50% على الأقل، وتكون حصة أجور الأشخاص ذوي الإعاقة في صندوق الأجور 25% على الأقل؛

- المؤسسات التي تم إنشاؤها لتحقيق الأهداف التعليمية والثقافية والطبية والترفيهية والتربية البدنية والرياضية والعلمية والإعلامية وغيرها من الأهداف الاجتماعية، وكذلك تقديم المساعدة القانونية وغيرها للأشخاص ذوي الإعاقة والأطفال المعوقين وأولياء أمورهم، المالكين الوحيدين ممتلكاتها هي المنظمات العامة المحددة للأشخاص ذوي الإعاقة، -

عند حساب أقساط التأمين على "الإصابات"، يتم أيضًا استخدام معدل تأمين مخفض بالإضافة إلى المستحقات التي تتم لصالح جميع الأفراد - 60٪ من المعدل المحدد.

استخدام تعريفة مخفضةيجب أن يكون لدى أصحاب العمل المستندات الداعمة المناسبة. بالنسبة للأشخاص ذوي الإعاقة، فهذه شهادة صادرة عن خدمة الفحص الطبي والاجتماعي الحكومية، أو نسخة منها مصدقة من هذه الخدمة.

اعتبارًا من 1 أبريل 2011، سيتم إصدار الخدمة المحددة صيغة جديدةشهادة تؤكد حقيقة الإعاقة، صادرة عن الحكومة الفيدرالية وكالات الحكومةالفحص الطبي والاجتماعي (تمت الموافقة عليه بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 24 نوفمبر 2010 N 1031n)، تم استخدام نموذج الشهادة سابقًا المعتمد بموجب مرسوم وزارة العمل في روسيا بتاريخ 30 مارس 2004 N 41 .

دفع أقساط التأمين

في معظم الحالات، يجب على حامل البوليصة تحويل كامل مبلغ أقساط التأمين المستحقة إلى الصندوق. ومع ذلك، إذا قام حامل الوثيقة بدفع تغطية تأمينية للشخص المؤمن عليه، فإن المبلغ يساوي الفرق بين أقساط التأمين المستحقة ومبلغ النفقات لدفع الضمان المحدد(البند 7 من المادة 15 من القانون رقم 125-FZ، البنود 5، 10 من قواعد الاستحقاق والمحاسبة وإنفاق الأموال). عند وقوع حدث مؤمن عليه (حادث عمل أو إصابة موظف بمرض مهني)، يلتزم المؤمن عليه بالدفع للمؤمن عليه (البند 7، المادة 15 من القانون رقم 125-FZ، البند 9 من قواعد الاستحقاق والمحاسبة وإنفاق الأموال):

- إعانات العجز المؤقت؛

- أجر الإجازة فيما يتعلق إجازة إضافيةلفترة العلاج في المصحات والسفر إلى مكان هذا العلاج، إذا تم إصدار تصريح الموظف من قبل الفرع الإقليمي للصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي.

دعونا نذكرك بأن استحقاقات العجز المؤقت بسبب حادث عمل أو مرض مهني تُدفع طوال فترة العجز المؤقت للمؤمن عليه حتى يتم إثبات شفائه أو فقدانه الدائم لقدرته المهنية بمبلغ 100٪ من متوسط دخله، يتم حسابها وفقًا لتشريعات الاتحاد الروسي بشأن مزايا العجز المؤقت (المادة 9 من القانون رقم 125-FZ).

في السنة الحالية، يتم احتساب استحقاقات العجز المؤقت على أساس متوسط دخل المؤمن عليه، محسوباً للسنتين التقويميتين السابقتين لسنة حدوثه (2009 و2010)، بما في ذلك وقت العمل (الخدمة، الخدمات الأخرى). النشاط) مع حامل بوليصة آخر (حاملي وثائق التأمين الآخرين).

في متوسط الدخل، التي يتم على أساسها حساب استحقاقات العجز المؤقت، تشمل جميع أنواع المدفوعات والمكافآت الأخرى لصالح الشخص المؤمن عليه، والتي يتم من أجلها احتساب اشتراكات التأمين في صندوق التأمين الاجتماعي في الاتحاد الروسي وفقًا للقانون رقم 212-FZ .

يتم تحديد متوسط الدخل اليومي لحساب استحقاقات العجز المؤقت عن طريق تقسيم مبلغ الأرباح المتراكمة للسنتين التقويميتين المحددتين على 730 (المادة 14 من القانون الاتحادي الصادر في 29 ديسمبر 2006 N 255-FZ "بشأن التأمين الاجتماعي الإلزامي في حالة العجز المؤقت والمتعلق بالأمومة").

إذا كان مبلغ التغطية التأمينية المدفوعة للموظفين أكبر من المبلغ المتراكم لأقساط التأمين عن "الإصابات" لهذا الشهر، فيحق لحامل البوليصة عدم تحويل الأموال إلى الصندوق. يمكنه سداد مبلغ التغطية التأمينية التي لا تغطيها مساهمات الفرع الإقليمي لـ FSS في الاتحاد الروسي (الفقرة 3، البند 10 من قواعد الاستحقاق والمحاسبة وإنفاق الأموال).

مثال 5

. في يونيو 2011، دفعت منظمة تعمل في مجال إنتاج المعدات المكتبية لموظف استحقاق عجز مؤقت فيما يتعلق بحادث صناعي بمبلغ 29786.60 روبل روسي. هذا الشهر، بلغت قاعدة حساب أقساط التأمين على "الإصابات" 1935600 روبل. ليس لدى المنظمة أي خصومات أو رسوم إضافية على سعر التأمين.

تم تصنيف هذا النوع من النشاط على أنه فئة المخاطر المهنية الخامسة، والتي تتوافق مع معدل تأمين قدره 0.6%. لشهر يونيو، بلغت أقساط التأمين المتراكمة على "الإصابات" 11613.60 روبل. (1,935,600 روبل روسي × 0.6%). لها الحق في تخفيض هذا المبلغ بمبلغ التغطية التأمينية المدفوعة - 29786.60 روبل. نظرًا لأنه يتم دفع ناقص 18173.00 روبل روسي. (11,613.60 - 29,786.60) ثم لهذا الشهر للصندوق نقديلم يتم سردها.

يمكن للمنظمة سداد الجزء من استحقاقات العجز المؤقت المدفوعة التي لا تغطيها اشتراكات التأمين (18.173 روبل روسي) من الفرع الإقليمي لصندوق التأمين الاجتماعي الفيدرالي في الاتحاد الروسي.

نظرًا لأنه بالنسبة لنوع التأمين الاجتماعي الإلزامي قيد النظر، لا توجد قائمة معتمدة من المستندات المقدمة إلى الصندوق لسداد تعويضات التأمين المدفوعة، يمكنك الرجوع إلى قائمة المستندات التي يجب أن يقدمها المؤمن عليه للهيئة الإقليمية للتأمين الاجتماعي صندوق التأمين في الاتحاد الروسي يتخذ قرارًا بشأن تخصيص الأموال اللازمة لدفع التغطية التأمينية (تمت الموافقة عليها بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 4 ديسمبر 2009 N 951n)، المستخدمة في دفع التأمين التعويض عن التأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة. وفقًا للقائمة المحددة، يُطلب من حامل البوليصة تقديم:

- طلب كتابي من صاحب البوليصة يبين فيه مبلغ الأموال المطلوبة لدفع التغطية التأمينية؛

- الحساب حسب النموذج 4-FSS؛

- صور من المستندات التي تؤكد صحة وصحة نفقات تعويض التأمين - شهادة عدم القدرة على العمل يتم تعبئتها بالطريقة المقررة مع احتساب المنفعة.

ولنلاحظ أنه إذا كشفت شركة التأمين عن مخالفات في دفع التغطية التأمينية للموظفين، فإن الصندوق لن يأخذ في الاعتبار مبلغ الضمان في تخفيض أقساط التأمين المستحقة الدفع. ومن ثم سيكون على حامل البوليصة متأخرات في هذا الجزء من الاشتراكات. وهذا بدوره سوف يستلزم تراكمًا إضافيًا لأقساط التأمين وتراكم العقوبات (الفقرة 9 ، الفقرة 1 ، المادة 19 من القانون رقم 125-FZ ، الفقرة 2 ، الفقرة 10 من قواعد الاستحقاق والمحاسبة والنفقات الأموال).

على وجه الخصوص، قد تكون المخالفات في الأوراق سببًا شائعًا لرفض الائتمان. ولذلك فمن الضروري اتباع إجراءات إجراء التحقيقات في الحوادث والأمراض المهنية وتوثيق نتائجها ومراقبتها الحشو الصحيحشهادة عدم القدرة على العمل وغيرها من الوثائق التي سيقدمها الموظف.

بند آخر من النفقات يمكن من خلاله تخفيض المبلغ المحسوب لأقساط التأمين هو الأموال المخصصة من قبل حامل البوليصة الدعم المالياجراءات وقائية. لا يمكن أن يتجاوز حجم هذه الأموال في العام الحالي 20٪ من مبلغ أقساط التأمين المستحقة على حامل البوليصة للسنة التقويمية السابقة، مطروحًا منها تكاليف دفع الضمان التي تكبدها خلال هذه الفترة (الفقرة 7، البند 1، المادة 7) من القانون الاتحادي المؤرخ 8 ديسمبر 2010 N 334-FZ "بشأن ميزانية صندوق التأمين الاجتماعي في الاتحاد الروسي لعام 2011 ولفترة التخطيط لعامي 2012 و 2013").

كلفت حكومة الاتحاد الروسي، بموجب القرار رقم 1232 المؤرخ 31 ديسمبر 2010، وزارة الصحة والتنمية الاجتماعية في روسيا بالموافقة على إجراءات توفير التدابير المالية في عام 2011 للتدابير الوقائية للحد من الإصابات والأمراض المهنية للعمال و علاج المصحات والمنتجعات للعاملين في العمل مع عوامل الإنتاج الضارة و (أو) الخطرة.

ومن أجل الاستفادة من هذا الحق، يجب على صاحب البوليصة تقديم طلب للحصول على الدعم المالي للتدابير الوقائية إلى المكتب الإقليمي للصندوق قبل 1 أغسطس. وفي الوقت نفسه، تم تقديم مجموعة من الوثائق المنصوص عليها في البند 4 من قواعد الدعم المالي لعام 2011 للتدابير الوقائية للحد من الإصابات المهنية والأمراض المهنية للعمال والمصحات والمنتجعات العلاجية للعاملين في الأعمال الضارة و (أو) عوامل الإنتاج الخطيرة (التي تمت الموافقة عليها بأمر وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 11 فبراير 2011 رقم 101 ن)، بما في ذلك:

- خطة الدعم المالي للتدابير الوقائية في السنة التقويمية الحالية؛

- نسخة من خطة العمل لتحسين وتحسين ظروف العمل في المنظمة، والتي تم تطويرها بناءً على نتائج شهادة أماكن العمل لظروف العمل.

تم اتخاذ قرار الدعم المالي للإجراءات الوقائية أو حجم الدعم المالي أو رفض تقديم الدعم المالي من قبل هذه الإدارة فيما يتعلق بحاملي وثائق التأمين الذين بلغت قيمة أقساط التأمين عن "الإصابات" للعام السابق ما يصل إلى إلى 6،000،000 روبل. شاملاً خلال 10 أيام عمل من تاريخ الاستلام مجموعة كاملةالوثائق (البند 6 من قواعد الأمن).

في هذه الحالة، يلتزم حامل البوليصة بالاحتفاظ بسجلات للأموال المخصصة للدعم المالي للتدابير الوقائية لدفع أقساط التأمين، وتقديم تقرير ربع سنوي عن استخدامها إلى المكتب الإقليمي للصندوق (يتم تقديم نماذج التقارير بخطاب خطاب خدمة التأمين الفيدرالية للاتحاد الروسي بتاريخ 11 يوليو 2006 رقم 02- 18/06-7050) (البند 10 من قواعد الأمان).

أقساط التأمين على "الإصابات" يتم دفعها إلى ميزانية صندوق التأمين الاجتماعي في الاتحاد الروسي. ولذلك، يشير أمر الدفع إلى تفاصيل فرع الصندوق المسجل لديه حامل البوليصة. شفرة تصنيف الميزانيةلنقل المساهمات في عام 2011 ظلت كما هي - 393 1 02 02050 07 1000 160 (أمر وزارة المالية الروسية بتاريخ 28 ديسمبر 2010 N 190n). عند تحويل مبلغ الغرامات المتراكمة، قم بالإشارة إلى KBK 393 1 02 02050 07 2000 160.

مواعيد الدفعتعتمد أقساط التأمين على المدفوعات المستحقة عليها. دفع الاشتراكات المحسوبة (البند 4 من المادة 22 من القانون رقم 125-FZ، البند 6 من قواعد الاستحقاق والمحاسبة وإنفاق الأموال):

- من الأجور بموجب عقود العمل يلزم خلال المدة المحددة للاستلام (التحويل) من البنوك (أخرى منظمات الائتمان) أموال لدفع الأجور للشهر الماضي؛

- الأجر بموجب العقود المدنية - خلال المدة التي يحددها المؤمن.

يتم مراعاة تاريخ دفع أقساط التأمين (الفقرة 2، البند 2، المادة 22.1 من القانون رقم 125-FZ):

- يوم تقديم أمر الدفع إلى البنك لتحويل الاشتراكات إذا كانت كافية الرصيد النقديعلى حساب حامل البوليصة؛

- يوم الإيداع في أحد البنوك أو مكاتب النقد التابعة للحكومة المحلية أو مؤسسة الخدمات البريدية الفيدرالية مبلغ من المالأقساط التأمين عندما تدفع نقدا.

كما ترون فإن الموعد النهائي لدفع أقساط التأمين عن "الإصابات" لا يعتمد على التاريخ الفعلي لدفع الراتب. لذلك، إذا تأخر دفع الأجور لسبب ما، فيجب دفع مبالغ الاشتراكات المستحقة إلى الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي في اليوم المحدد لاستلام الأموال من البنك لدفع (تحويل) رواتب الشهر الماضي.

إذا تم انتهاك الموعد النهائي لدفع أقساط التأمين، فسوف يفرض الصندوق غرامات عن كل يوم تقويمي من التأخير. يتم احتساب العقوبات من اليوم التالي لليوم المحدد لدفع أقساط التأمين حتى يوم دفعها الفعلي (تحصيلها) شاملاً. يتم احتساب العقوبات كنسبة مئوية من المتأخرات. سعر الفائدةوفي الوقت نفسه، يبلغ 1/300 من معدل إعادة التمويل الذي وضعه بنك روسيا المعمول به في وقت المتأخرات. إذا تغير معدل إعادة التمويل خلال فترة التأخير في الدفع، فسيتم تطبيق المعدل الجديد من اليوم التالي ليوم تغييره (البند 4 من المادة 22.1 من القانون رقم 125-FZ).

في المحاسبةتنعكس أقساط التأمين في الحساب 69 "حسابات التأمين والضمان الاجتماعي"، الحساب الفرعي 69-1 "حسابات التأمين الاجتماعي" (تعليمات استخدام دليل الحسابات محاسبةتمت الموافقة على الأنشطة المالية والاقتصادية للمنظمات. أمر وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 رقم 94 ن). نظرًا لأن هذا الحساب الفرعي يعكس أيضًا مبلغ اشتراكات التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة، المرسلة إلى الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي، فسيتم فتح حسابات فرعية من الدرجة الثانية لهذا الحساب الفرعي:

- 69-1-1 "التسويات مع الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي للمساهمات في التأمين في حالة العجز المؤقت وفيما يتعلق بالأمومة" و

- 69-1-2 "التسويات مع الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي للمساهمات في التأمين ضد الحوادث الصناعية والأمراض المهنية."

يجب أن يكون استخدام الحسابات الفرعية من الدرجة الثانية ثابتًا في السياسة المحاسبية.

وينعكس استحقاق أقساط التأمين عن "الإصابات" وتحويلها في القيود التالية:

المدين 20، 26، 44 الائتمان 69-1-2

- يتم احتساب أقساط التأمين على "الإصابات"؛

الخصم 69-1-2 الائتمان 51

- أقساط التأمين مدرجة.

بشكل عام، يتم تضمين أقساط التأمين في تكلفة المنتجات والعمل والخدمات (البند 2، المادة 22 من القانون رقم 125-FZ). لذلك، يتم أخذها في الاعتبار كمصروفات للأنشطة العادية (البند 5 من اللوائح المحاسبية "نفقات المنظمة" PBU 10/99، المعتمدة بأمر من وزارة المالية الروسية بتاريخ 6 مايو 1999 N 33n).

ينص القانون رقم 125-FZ على أنه لا ينبغي إدراج الرسوم الإضافية في سعر التكلفة إذا كان لديه ربح، وفقًا للسجلات المحاسبية لحامل البوليصة. إذا اتبعت هذا، فيجب على حامل الوثيقة أن يحسب بشكل منفصل أقساط التأمين المحسوبة حسب التعرفة والأقساط المحسوبة من القسط المقرر إلى تعرفة التأمين.

وفقط في حالة عدم وجود ربح، يمكن أن يعزى مبلغ أقساط التأمين من حيث قسط التأمين إلى سعر التكلفة (الفقرة 2، الفقرة 2، المادة 22 من القانون رقم 125-FZ).

هذا النهج يتعارض إلى حد ما مع القواعد المحاسبية. وفقا للفقرة 8 من PBU 10/99، تشمل نفقات الأنشطة العادية، من بين أمور أخرى، المساهمات في الاحتياجات الاجتماعية. نظرًا لأن الرسوم الإضافية جزء من قسط التأمين (الفقرة 12 من المادة 3 من القانون رقم 125-FZ)، وليست عقوبة أو عقوبات، فلا يزال من المنطقي إدراجها مع مبلغ المساهمة الرئيسي في هذه النفقات.

وفي الوقت نفسه، لم يتم إلغاء هذا الحكم من القانون رقم 125-FZ رسميًا، وبالتالي لا يزال ساريًا. لا تنس أنه بالإضافة إلى القانون الاتحادي الصادر في 21 نوفمبر 1996 رقم 129-FZ "بشأن المحاسبة"، والذي يحدد أسس قانونية ومنهجية موحدة لتنظيم وصيانة المحاسبة في الاتحاد الروسي، فإن تشريعات الاتحاد الروسي بشأن المحاسبة أيضًا يتكون من قوانين اتحادية أخرى ومراسيم رئيس الاتحاد الروسي وقرارات حكومة الاتحاد الروسي (المادة 3 من القانون رقم 129-FZ).

ومع ذلك، في رأينا، ينبغي أن تؤخذ في الاعتبار العلاوة على أقساط التأمين، وكذلك مبلغ الاشتراكات المستحقة بمعدل التأمين الأساسي الذي يحدده صاحب العمل، في نفقات الأنشطة العادية.

لأغراض ضريبة الأرباح، تؤخذ اشتراكات التأمين ضد حوادث العمل والأمراض المهنية في الاعتبار كجزء من النفقات الأخرى المرتبطة بالإنتاج والمبيعات (البند 45، البند 1، المادة 264 من قانون الضرائب للاتحاد الروسي).

في حالة عدم الدفع (الدفع غير الكامل) لأقساط التأمين مقابل "الإصابات"، قد تتحمل المنظمات والأفراد المسؤولية عن حاملي وثائق التأمين. الفروع الإقليمية لـ FSS في الاتحاد الروسي تحمل حاملي وثائق التأمين المسؤولية بالطريقة المنصوص عليها في قانون الضرائب في الاتحاد الروسي لمحاسبتهم على الجرائم الضريبية(الفقرة 8، البند 1، المادة 19 من القانون رقم 125-FZ).

مسؤوليةيحدث إذا لم يتم دفع الاشتراكات بسبب التقليل من أساس حسابها أو حساب غير صحيح للمساهمات أو غيرها من الإجراءات غير القانونية (التقاعس). وتكون الغرامة في هذه الحالة 20% من مبلغ أقساط التأمين المستحقة السداد. ومع ذلك، إذا تم ارتكاب مثل هذا الانتهاك عمدا، فإن مبلغ الغرامة سيكون أكبر مرتين - 40٪ من مبلغ أقساط التأمين المستحقة الدفع (الفقرة 5، الفقرة 1، المادة 19 من القانون رقم 125-FZ).

وفقًا لقضاة FAS في منطقة الأورال، لا تنشأ المسؤولية عن السداد غير الكامل لأقساط التأمين إذا حدث عدم دفع مبلغ أقساط التأمين بسبب رفض الفرع الإقليمي لـ FSS في الاتحاد الروسي تعويض تكاليف دفع التغطية التأمينية للموظفين. مثل هذه النفقات، في رأي القضاة، ليست كذلك مبلغ غير مدفوعأقساط التأمين نتيجة التقليل من القاعدة الخاضعة للضريبة لحساب أقساط التأمين، والحسابات غير الصحيحة الأخرى لمبالغ أقساط التأمين، وبالتالي، لا يمكن فرض غرامة عليها (قرار الخدمة الفيدرالية لمكافحة الاحتكار في منطقة الأورال بتاريخ 2 يوليو ، 2008 ن F09-4689/08-S1).

حساب أقساط التأمين المستحقة والمدفوعة(النموذج 4-FSS) يجب تقديمه إلى المكتب الإقليمي للصندوق كل ثلاثة أشهر في موعد لا يتجاوز اليوم الخامس عشر من الشهر التالي للربع المقابل (الفقرة 2، الفقرة 1، المادة 24 من القانون رقم 125-FZ).

فشل صاحب البوليصة في تقديم وقت محددإن إبلاغ شركة التأمين في غضون 180 يومًا بعد انتهاء مدته يستلزم غرامة قدرها 5٪ من مبلغ أقساط التأمين المستحقة (رسوم إضافية) على أساس هذا الإبلاغ، عن كل كامل أو أقل من شهرمن اليوم المحدد لتقديمه، ولكن ليس أكثر من 30٪ من المبلغ المحدد ولا يقل عن 100 روبل.

إن فشل حامل البوليصة في تقديم تقارير ثابتة إلى شركة التأمين لأكثر من 180 يومًا تقويميًا بعد انتهاء الفترة المحددة لتقديم هذه التقارير يستلزم غرامة قدرها 30٪ من مبلغ أقساط التأمين المستحقة على أساس هذه التقارير و 10٪ إضافية من المبلغ المحدد لكل شهر كامل أو غير مكتمل بدءًا من اليوم التقويمي الـ 181، ولكن بما لا يقل عن 1000 روبل.

في الختام، نلاحظ أنه في القرار المذكور أعلاه الصادر عن الخدمة الفيدرالية لمكافحة الاحتكار في منطقة الأورال رقم F09-4689/08-S1، ذكر القضاة أن مجرد وجود علاقات عمل بين صاحب العمل والأفراد ليس هو الأساس للاستنتاج أن جميع المدفوعات المستحقة من قبل الأفراد تمثل في الأساس مدفوعات مقابل عملهم. وبالتالي، لم يكن من الضروري حساب أقساط التأمين من كل منهم.

إن استخدام المشرع لمفهوم "في إطار علاقات العمل" في موضوع فرض الضرائب على أقساط التأمين يؤدي إلى حقيقة أنه اعتبارًا من بداية العام الحالي فقط الدخل المدرج في الفن. 20.2 من القانون رقم 125-FZ.

المكافآت التي يحصل عليها المواطنون مقابل العمل فيها عقد التوظيف، تخضع لأقساط التأمين على الإصابات. تنطبق هذه القاعدة أيضًا على اتفاقيات GPC، ولكن فقط إذا تم توضيحها فيها. الجنسية الروسية لا تؤثر على الدفع. يمكن أن تكون شركات التأمين: كيانًا قانونيًا، أو فردًا أبرم اتفاقية عمل مع شخص آخر، بالإضافة إلى صاحب عمل.

يتم تحديد الأساس التشريعي للتأمين الإلزامي ضد حوادث العمل والأمراض المهنية بموجب القانون الاتحادي رقم 125 المؤرخ 24 يوليو 1998. الإصدار الحالي. يتم سداد الاشتراكات شهرياً لصندوق التأمين الاجتماعي قبل اليوم الخامس عشر من الشهر الذي تم احتساب الاشتراكات له. إذا كان الموعد النهائي للدفع يصادف عطلة نهاية الأسبوع أو العطلة، فسيتم الدفع في أول يوم عمل يليه.

يعتمد مبلغ الدفعة النهائية على نوع نشاط حامل البوليصة (منظمة، رجل أعمال فردي)، والتعرفة المطبقة والحق في المزايا. يحدد سعر الفائدة فئة المخاطر المهنية للمؤمن عليه. هناك 32 فئة نشطة في المجموع (القانون رقم 179-FZ، البند 1).

تعتمد فئة المخاطر على نوع النشاط الرئيسي للمؤمن له ( أقسام منفصلة). القائمة الكاملةيتم إدراج الفئات، إلى جانب التعريفات الحالية، في التصنيف المقابل لأنواع الأنشطة الاقتصادية (أمر وزارة العمل في الاتحاد الروسي رقم 851ن بتاريخ 30 ديسمبر 2016). تتراوح التعريفات من 0.2 إلى 8.5٪.

حساب المساهمات للإصابات: الصيغة القياسية والفوائد

ويلتزم الدافع باحتساب الاشتراكات شهرياً فور استحقاق الأرباح. يمكن أن يكون الأساس الخاضع للضريبة هو: الراتب، والدفع الإضافي مقابل مدة الخدمة، والبدلات، والمكافآت، وأجر الإجازة، وبدلات السفر، والمكافآت بموجب اتفاقيات GPC.

الصيغة القياسية لحساب مبلغ الاشتراكات المدفوعة عن الإصابات هي نفسها لجميع الملتزمين: الأرباح * معدل التأمين. في هذه الحالة، تشمل الأرباح فقط تلك المدفوعات التي تخضع لاشتراكات التأمين. قائمة المبالغ التي لا تحسب منها الاشتراكات مبينة في المادة 20.2 من القانون الاتحادي رقم 125 وبالتالي لا يتم حجبها مبالغ التأمينمن المزايا الحكومية، ومدفوعات الرسوم الدراسية، والتعويض عن العمل في ظروف خطرة، والمستحقات عند تصفية المنظمة. لا يوجد حد أقصى لاحتساب هذا النوع من التأمين.

إن مبلغ مساهمة الإصابة، الذي يتم دفعه وفقًا لنتائج الحسابات، يحق للشخص الملتزم تخفيضه بمبلغ مدفوعات معينة. وتشمل هذه:

- إجازة مدفوعة الأجر للراحة الإضافية (إجازة للعلاج في المصحة بموجب قسيمة صندوق التأمين الاجتماعي).

- فائدة ل أجازة مرضية(في حالة وقوع حادث في العمل أو مرض مهني).

- أنواع أخرى من التمويل يتم تنفيذها للحد من إصابات العمل.

يأخذ الحساب أيضًا في الاعتبار المزايا التي يحق لفئات معينة من الدافعين الحصول عليها. على سبيل المثال، يحق لأصحاب المشاريع الفردية دفع مساهمات للأشخاص ذوي الإعاقة من المجموعات 1، 2، 3 بمبلغ 60٪ من معدلات التعريفة المقبولة عمومًا. يمكن للمؤسسة (IP) الحصول على خصم على معدل التعريفة إذا تم استيفاء الشروط التالية:

- يتم تنفيذ النشاط لمدة 3 سنوات على الأقل من تاريخ التسجيل.

- لا توجد ديون "تأمينية".

- ولم تكن هناك حوادث مميتة.

- تتم جميع دفعات التأمين بشكل صحيح وفي الوقت المحدد.

الإجراء الخاص بحامل البوليصة عند دفع أقساط الإصابات

وفي كل شهر بعد احتساب الراتب، يقتطع الملتزم منه ويدفع الاشتراكات عن الإصابات وفق نظام موحد.

| إجراءات خطوة بخطوة للدافع عند خصم الاشتراكات مقابل الإصابات | تفسيرات |

| تحديد القاعدة الخاضعة للضريبة | وهي تشمل فقط تلك المدفوعات للموظف التي تخضع لمساهمات الإصابة بموجب القانون. |

| معرفة سعر التأمين | تحدد وفقا للتصنيف الحالي للأنشطة الاقتصادية |

| - مراعاة الحق في المزايا إن وجدت. | تنطبق الفوائد الحالية على تخفيضات التعريفة الجمركية |

| احسب مقدار المساهمة التي سيتم دفعها في الميزانية | يتم استخدام الصيغة القياسية: الأرباح * معدل التأمين؛ تنطبق الأسعار التفضيلية إذا كان الدافع يستحق ذلك |

| مؤلف موسيقى أمر دفعلسداد المبلغ المحسوب للمساهمات | المعلومات الإلزامية التي لا ينبغي ارتكاب الأخطاء فيها: كي بي كيه 393 1 02 02050 07 1000 160, رقم حساب UFC، اسم البنك المستلم؛ إذا تمت الإشارة إلى البيانات المحددة بشكل غير صحيح، فسيتم اعتبار دفع التأمين غير محول (القانون الاتحادي رقم 125، المادة 26.1، البند 7، البند 4) |

| دفع الرسوم | الموعد النهائي للدفع هو اليوم الخامس عشر من الشهر التالي لشهر التقرير. |

الإدخالات الرئيسية لمساهمات الإصابة

من أجل عرض المعاملات على أقساط التأمين، يتم استخدام الحساب 69، ويتم تسجيل الاستحقاق على القرض، ويتم تسجيل التحويل، أي الدفع، على الخصم من الحساب المحدد. يتم فتح حساب فرعي إضافي لكل نوع من أنواع التأمين. تنطبق هذه القاعدة أيضًا في هذه الحالة.

الإبلاغ عن مساهمات الإصابة

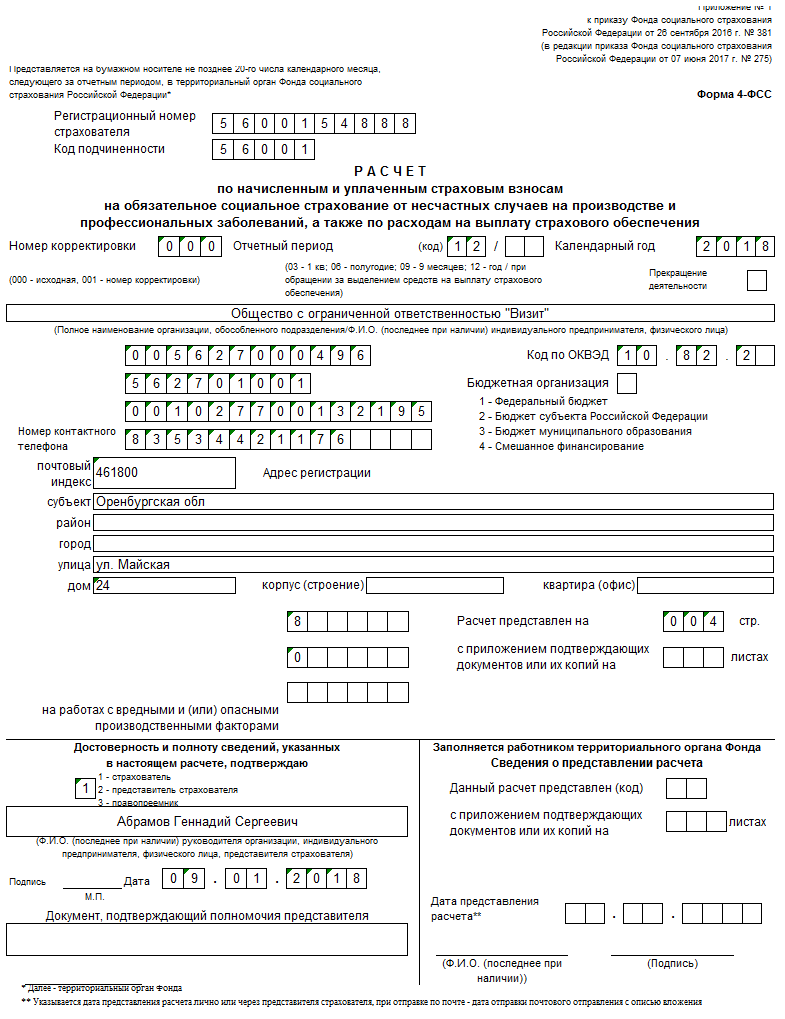

يتعين على دافع قسط الإصابة أن يحتفظ بانتظام بتقارير عن مدفوعات التأمين المستحقة والمدفوعة. منذ الربع الثالث من عام 2017، تم استخدام نموذج حساب 4-FSS الجديد لهذه الأغراض.

يتم تحديد إجراءات ملئه بأمر من الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي رقم 381 بتاريخ 26 سبتمبر 2016. يجب ملء ما يلي في FSS: صفحة عنوان الكتاب، الجداول 1، 2، 5. ويتم إدخال البيانات في الأوراق الإضافية المتبقية (الجداول 1.1 و3 و4) حسب الضرورة.

يجب تقديم الوثيقة المستكملة إلى صندوق التأمين الاجتماعي كل ثلاثة أشهر. يتم تقديم الحساب في الشهر التالي للربع السابق. الموعد النهائي لتقديم التقارير على ورقة- في موعد لا يتجاوز اليوم العشرين من الشهر (إذا كان الرقم الموظفين بدوام كاملأقل من 25 شخصًا) وفي في شكل إلكتروني- حتى 25.

يُطلب من المنظمات تقديم 4-FSS في جميع الحالات، وأصحاب المشاريع الفردية - فقط إذا كان ذلك يتعلق باتفاقيات العمل واتفاقيات GPC، التي تنص على الالتزام بدفع اشتراكات مقابل الإصابات. يحق للدافع تقديم التقارير شخصيًا، عن طريق البريد المسجل، من خلال شخص مفوض (ممثلك)، من خلال الاتصالات الإلكترونية.

إذا كانت هناك معلومات خاطئة في 4-FSS، أو تناقضات بين الخصومات والبيانات المحددة، فقد لا يتم قبول الحساب. ثم سيتم اعتبار أن التقرير لم يتم تقديمه. يتم منح 5 أيام عمل لمراجعة وثائق التقارير. إذا غاب الدافع عن الموعد النهائي المحدد، فسيتم محاسبته إداريا.

يتم إعداد التقارير لعام 2017 والفترات السابقة وتقديمها إلى صندوق التأمين الاجتماعي باستخدام النماذج القديمة مع مراعاة النماذج الموجودة سابقاً. يتم تقديم تقرير موجز عن المساهمات، بما في ذلك الإصابات، إلى دائرة الضرائب الفيدرالية.

مسؤولية حامل البوليصة عن مدفوعات التأمين المتأخرة

يجب على الشخص الملتزم، حامل الوثيقة (فرد، كيان قانوني)، أن يقوم بحساب الاشتراكات عن الإصابات بشكل صحيح، ودفعها في الوقت المحدد، وتقديم تقارير موثوقة عنها إلى صندوق التأمين الاجتماعي في الوقت المحدد.

يمكن لأي دافع مساهمات معرفة معلومات حول الديون المترتبة على مدفوعات التأمين عن طريق زيارة FSS شخصيًا أو من خلاله حساب شخصيمتصل.

إذا لم يتم استلام الأموال المخصصة للدفع على النحو المنشود، ينشأ دين. تقوم السلطة التنظيمية بإبلاغ الدافع بذلك عن طريق إشعار وتطلب الدفع.

إذا تم حساب الدفعة بشكل صحيح ولكن لم يتم تحويلها في الوقت المحدد، فلن يعتبر ذلك انتهاكًا. لا يؤدي التأخر في السداد إلا إلى تراكم الغرامات عن كل يوم تأخير.

| تستخدم كي بي كيه | منشورات عن العقوبات والغرامات | صيغة لحساب الرسوم المتأخرة ومميزات تطبيقها |

| 393 1 02 02050 07 2100 160 - العقوبات؛ 393 1 02 02050 07 3000 160 - غرامة | DT 99 CT 69 - يتم عرض الاستحقاق؛ DT 69 CT 51 - الدفع ثابت؛ الأساس - أمر وزارة المالية في الاتحاد الروسي رقم 94 ن بتاريخ 31 أكتوبر 2000 | المتأخرات * عدد الأيام المتأخرة * 1/300 (أو 1/150) * معدل إعادة التمويل من البنك المركزي؛ اعتبارًا من 1 أكتوبر 2017، يتم تطبيق 1/300 من السعر على أول 30 يومًا من التأخير، ثم 1/500 عن كل يوم تأخير؛ من 18.09.2017 حتى يومنا هذا ينطبق سعر الفائدة الرئيسي 8,5%; يتم إجراء الحساب بواسطة FSS |

في حالة عدم الدفع أو تقديم معلومات كاذبة في الإبلاغ أو التأخير أو عدم تقديم التقارير، يعرض الشخص الملتزم للمسؤولية الإدارية أو الجنائية. عند ارتكاب المخالفات، يتم فرض غرامات على الأقل:

- للحجم الكبير: ما يصل إلى 200000 روبل. (للأفراد) من 100000 إلى 300000 روبل. (للكيانات القانونية).

- لحجم كبير بشكل خاص: ما يصل إلى 300000 روبل. (للأفراد)، من 300.000 إلى 500.000 (للكيانات القانونية).

الأساس هو المواد 199.2 و199.3 و199.4 من القانون الجنائي للاتحاد الروسي بصيغته المعدلة في عام 2017. يُعفى الأشخاص المتورطون (المدير وكبير المحاسبين) من المسؤولية الجنائية إذا ارتكبوا مثل هذه الأفعال لأول مرة ودفعوا المتأخرات بالكامل، العقوبات والغرامات.

مثال 1. حساب أقساط التأمين للإصابات: المؤمن له هو شركة إنشاءات

تعمل شركة CJSC "Stroyka" في بناء العقارات السكنية وغير السكنية. وفقًا لـ OKVED، رمز نشاط الشركة هو 41.20، وفئة المخاطر المهنية هي 8، وبالتالي، معدل التعريفةللمساهمات 0.9%. وحسب قسم المحاسبة راتب موظفي الشركة بمبلغ 800 ألف روبل شهريا. المبلغ بأكمله يخضع لأقساط التأمين.

يتم الحساب وفق الصيغة القياسية: الراتب * معدل التأمين (800,000 * 0.9% = 7,200). المبلغ الشهري الواجب دفعه هو 7200 روبل روسي.

مثال 2. كيف يظهر في المحاسبة شركة بناءدفع الاشتراكات للإصابات؟

دفعت CJSC "Stroyka" للعاملين في الإنتاج الرئيسي (OP) والإنتاج المساعد (SA) راتبًا شهريًا، تم حجب المساهمات فيه عن الإصابات. تعكس المحاسبة المعاملات مع الإدخالات التالية:

- DT 20 CT 70 - مقدار أجور العمال في OP؛

- DT 23 CT 70 - مقدار دخل العمال في PP؛

- DT 20 CT 69.1.2 - حساب الاشتراكات من رواتب موظفي OP؛

- DT 23 CT 69.1.2 - حساب الاشتراكات من دخل موظفي PP؛

- DT 69.1.2 CT 51 - تحويل مدفوعات التأمين إلى صندوق التأمين الاجتماعي.

الأجوبة على الأسئلة المتداولة

السؤال رقم 1:تعمل المنظمة في أنواع مختلفة من الأنشطة. أي واحد سيتم التعرف عليه باعتباره الرئيسي؟

الشخص الذي تكون حصته في حجم العمل الواحد المنجز (الخدمات والمنتجات المباعة) أكبر بناءً على نتائج العام الماضي.

السؤال 2:متى يحق لرجل الأعمال الفردي بموجب النظام الضريبي المبسط، بموجب القانون، عدم دفع مساهمات عن الإصابات؟

وإلى أن يفقد رجل الأعمال الفردي وضعه، فهو ملزم بدفع مساهمات عن نفسه. ويحق له في الأحوال التي يحددها القانون عدم أداء الاشتراكات. على سبيل المثال، إذا كان النشاط الرياديتم تعليقه بسبب الخدمة العسكرية، ورعاية طفل يقل عمره عن 1.5 سنة، في حالة العيش مع زوج ممثل (دبلوماسي، قنصل، وما إلى ذلك) من السلك الدبلوماسي في الخارج.

السؤال 3: ما هي الحالات التي يحتاج فيها المواطنون العاملون لحسابهم الخاص إلى دفع اشتراكات إلزامية؟

ولا ينبغي لهذه الفئة من المواطنين العاملين أن يدفعوا اشتراكات عن الإصابات. وتقتصر التزاماتهم على الدفع المساهمات الثابتةوفقا للتأمين الطبي الإلزامي. يمكنهم طوعا دفع مدفوعات التأمين ضد المرض والأمومة. كما أنهم يدفعون 1٪ من المبلغ الزائد للدخل ضمن جزء المعاش التقاعدي (إذا كان الربح أكثر من 300000 روبل).

أثناء أداء واجبات عملهم، قد يتعرض الموظفون للإصابة أو التشويه أو الإصابة بمرض مهني. والنتيجة هي فقدان مؤقت أو دائم للقدرة المهنية على العمل. وهذا بدوره قد يؤدي إلى خسارة الموظف لأرباحه والاعتراف به على أنه معاق وغير ذلك من العواقب السلبية.

على الدفاع المصالح العقاريةويتمتع العمال الذين تضررت صحتهم نتيجة لوظائف عملهم بالتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية.

جوهر هذا التأمين هو أن صاحب العمل ملزم بدفع أقساط التأمين للموظفين. ويحق للعمال الذين يصابون بمرض مهني أو يصابون بدفعة تأمين مناسبة.

ما هي اشتراكات التأمين ضد حوادث العمل والأمراض المهنية (ما يسمى باشتراكات "الإصابة") وما هي إجراءات دفعها بطريقة "مبسطة"، ستخبرك مقالة أعدها خبراء من موقع "STS in Practice" .

موضوع الضرائب والقاعدة الضريبية

الوثيقة الرئيسية التي تنظم التأمين ضد إصابات العمل هي القانون الاتحادي الصادر في 24 يوليو 1998 رقم 125-FZ "بشأن التأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية".

تذهب المساهمات إلى صندوق التأمين الاجتماعي في الاتحاد الروسي (FSS RF). إنهم يدفعون فوائد للموظفين الذين تعرضوا لحادث في العمل أو عانوا من مرض مهني.

يتم دفع المساهمات من قبل المنظمات ورجال الأعمال الذين يقومون بتعيين العمال بموجب عقود العمل.

إذا تم إبرام اتفاقية قانون مدني مع موظف (على سبيل المثال، عقد عمل)، فسيتعين على صاحب العمل (منظمة أو رجل أعمال) دفع الاشتراكات فقط عندما يتم النص على ذلك صراحةً في الاتفاقية.

يتم دفع الاشتراكات على جميع المدفوعات المحولة إلى الموظف في إطار علاقات العمل والعقود المدنية.

هناك عدد من المدفوعات التي لا تتطلب المساهمات. ترد قائمة هذه المدفوعات في المادة 20.2 من القانون الاتحادي الصادر في 24 يوليو 1998 رقم 125-FZ:

- المبالغ المدفوعة للتعويض عن الضرر الناجم عن الإصابة أو غيرها من الأضرار الصحية، ضمن الحدود التي ينص عليها تشريع التأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية؛

- المبالغ المدفوعة كتعويض عن تكلفة المزايا العينية المستحقة للموظفين بموجب القانون (على سبيل المثال، موظفو سلطات الجمارك، والمدعون العامون، والعسكريون، وما إلى ذلك)؛

- مكافأة نهاية الخدمة، باستثناء التعويض عن إجازة غير مستخدمةعند الفصل؛

- التعويض المدفوع عند الانتقال للعمل في منطقة أخرى ضمن الحدود التي تحددها تشريعات الاتحاد الروسي؛

- سداد تكاليف السفر من وإلى مكان الإجازة للموظفين العاملين في أقصى الشمال وأفراد أسرهم؛

- مره واحده المساعدات الماديةالمساعدة المقدمة للموظف فيما يتعلق بوفاة أحد أفراد أسرته؛

- المساعدة المالية لمرة واحدة المقدمة للموظفين الذين عانوا من الهجمات الإرهابية على أراضي الاتحاد الروسي؛

- المساعدة المالية لمرة واحدة المقدمة للموظفين (الآباء، والآباء بالتبني، والأوصياء)، والتي تُدفع عند ولادة (التبني) طفل خلال السنة الأولى بعد الولادة، ولكن ليس أكثر من 50000 روبل لكل طفل؛

- أقساط التأمين التي تدفعها المنظمة لموظفيها بموجب عقود التأمين الشخصي الطوعي المبرمة لمدة سنة واحدة على الأقل، والتي تنص على قيام شركات التأمين بدفع النفقات الطبية لهؤلاء الأشخاص المؤمن عليهم؛

- مبلغ مدفوعات (اشتراكات) التأمين للمنظمة لموظفيها بموجب عقود التأمين الشخصي التطوعي في حالة حدوث ضرر بصحة الموظف المؤمن عليه أو وفاته ؛

- مساهمات الشركة التي تهدف إلى التمويل المشترك مدخرات التقاعدموظفيها، ولكن ليس أكثر من 12000 روبل سنويا لكل موظف؛

- تكلفة التدريب على البرامج التعليمية المهنية الأساسية والإضافية.

ملحوظة

إن موضوع الضرائب وأساس حساب مساهمات "الإصابة" ومساهمات التأمين الاجتماعي الإلزامي متماثلان تمامًا.

في شهر مارس، قامت إحدى المنظمات التي تستخدم النظام الضريبي المبسط بدفع رواتب موظفيها (بإجمالي 120 ألف روبل) والمكافآت على أساس نتائج العمل في الربع الأول (90 ألف روبل).

بالإضافة إلى ذلك، تم دفع مساعدة مالية لأحد الموظفين بمبلغ 50000 روبل. فيما يتعلق بولادة طفل (ولد الطفل في فبراير من هذا العام).

يجب على الشركة “المبسطة” سداد الاشتراكات من مبالغ الرواتب والمكافآت المدفوعة:

120.000 + 90.000 = 210.000 فرك.

ليست هناك حاجة لدفع الاشتراكات على مبلغ المساعدة المالية. وفي أبريل، أبرمت الشركة اتفاقية قانون مدني مع فردلتوفير خدمات الإصلاح لمباني المستودعات. يتضمن العقد شرطًا يتعهد فيه صاحب العمل بدفع مساهمات التأمين إلى الصندوق الفيدرالي للتأمين الاجتماعي في الاتحاد الروسي للمقاول.

وفي نفس الشهر، أبرمت الشركة عقدًا مدنيًا مع فرد لتقديم الخدمات القانونية، والذي لا يحتوي على مثل هذا الشرط، أي أن صاحب العمل لا يتعهد بدفع اشتراكات التأمين لصندوق التأمين الاجتماعي الروسي الاتحاد بموجب هذا العقد. وهكذا، في أبريل أداء المقاول ارجو ارفاق سيرتك الذاتية مع الرسالة، معترف به كمؤمن عليه، لكن الشخص الذي يقدم الخدمات القانونية ليس كذلك. وتلتزم الشركة بسداد الاشتراكات في شهر إبريل في الحالة الأولى، ولا تلتزم بالسداد في الحالة الثانية.

حساب ودفع الاشتراكات

الفترة الضريبية للاشتراكات هي سنة، وفترة التقرير هي الربع الأول ونصف سنة و 9 أشهر.

معدلات المساهمة

يعتمد معدل القسط (سعر التأمين) على نوع النشاط الذي تقوم به، وبشكل أكثر دقة، على فئة المخاطر المهنية المخصصة لك.

يتم تحديد فئة المخاطر المهنية التي ينتمي إليها النوع الرئيسي لنشاط المنظمة وفقًا لتصنيف أنواع الأنشطة الاقتصادية، المعتمد بأمر من وزارة العمل الروسية بتاريخ 25 ديسمبر 2012 رقم 625 ن.

تنقسم جميع أنواع الأنشطة إلى 32 فئة من المخاطر المهنية. على سبيل المثال، بيع بالتجزئةمصنفة على أنها درجة أولى، صناعة الطباعة - ثانية، إلخ.

تتوافق أسعار التأمين التالية مع فئات المخاطر المهنية:

| فئة المخاطر المهنية | سعر التأمين، ٪ |

| الأول | 0,2 |

| الثاني | 0,3 |

| الثالث | 0,4 |

| الرابع | 0,5 |

| الخامس | 0,6 |

| السادس | 0,7 |

| السابع | 0,8 |

| الثامن | 0,9 |

| التاسع | 1 |

| العاشر | 1,1 |

| الحادي عشر | 1,2 |

| الثاني عشر | 1,3 |

| الثالث عشر | 1,4 |

| الرابع عشر | 1,5 |

| 15 | 1,7 |

| السادس عشر | 1,9 |

| السابع عشر | 2,1 |

| الثامن عشر | 2,3 |

| التاسع عشر | 2,5 |

| العشرين | 2,8 |

| الحادي والعشرون | 3,1 |

| الثاني والعشرون | 3,4 |

| الثالث والعشرون | 3,7 |

| الرابع والعشرون | 4,1 |

| الخامس والعشرون | 4,5 |

| السادس والعشرون | 5 |

| السابع والعشرون | 5,5 |

| الثامن والعشرون | 6,1 |

| التاسع والعشرون | 6,7 |

| الثلاثين | 7,4 |

| الحادي والثلاثين | 8,1 |

| 32 | 8,5 |

مع الأخذ في الاعتبار أحكام المادة 1 من القانون الاتحادي الصادر في 14 ديسمبر 2015 رقم 362-FZ، في عام 2016، من الضروري تطبيق أسعار التأمين المنصوص عليها في المادة 1 من القانون الاتحادي الصادر في 22 ديسمبر 2005 رقم 179- فز لعام 2006.

إذا كنت تنفذ عدة أنواع من الأنشطة، فسيتم تخصيص فصل دراسي لك بناءً على نوع النشاط الذي تحصل منه على أكبر قدر من الإيرادات.

في المستقبل، يجب أن تؤكد شركتك سنويًا النوع الرئيسي لنشاطها في موعد أقصاه 15 أبريل. للقيام بذلك، من الضروري أن تقدم إلى المكتب الإقليمي لصندوق التأمين الاجتماعي الوثائق المحددة في إجراء تأكيد النوع الرئيسي لنشاط المؤمن للتأمين الاجتماعي الإلزامي ضد الحوادث الصناعية والأمراض المهنية.

يمكن للفرع الإقليمي لـ FSS أن يوفر لك خصمًا على سعر التأمين أو، على العكس من ذلك، تحديد قسط له. الشركة التي:

- يعمل لمدة ثلاث سنوات من تاريخ تسجيل الدولة؛

- يدفع أقساط التأمين الحالية في الوقت المحدد؛

- ليس لديه ديون على أقساط التأمين.

للحصول على خصم، يجب عليك تقديم طلب مماثل إلى المكتب الإقليمي للصندوق في موعد أقصاه 1 نوفمبر من السنة السابقة للسنة التي تم تحديد الخصم لها.

في موعد أقصاه 1 ديسمبر، يجب على الصندوق أن يقرر ما إذا كان سيقدم خصمًا أم لا. وسيقوم الصندوق بإخطارك بقراره خلال 5 أيام.

إذا قبلت قرار إيجابي، ثم سيرسل لك الصندوق إشعارًا بالمبلغ الجديد لأقساط التأمين التأمين الإلزاميمن حوادث العمل والأمراض المهنية. وفي الوقت نفسه، سيبدأ تطبيق الخصم والتكلفة الإضافية اعتبارًا من 1 يناير من العام المقبل. أكبر مقاسلا يمكن أن تتجاوز الخصومات (الرسوم الإضافية) 40٪ من سعر التأمين.

تمت الموافقة على منهجية حساب الخصومات والبدلات لمعدلات التأمين للتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية بأمر من وزارة العمل الروسية بتاريخ 1 أغسطس 2012 رقم 39 ن.

تنتمي أنشطة الشركة إلى الدرجة الثانية من المخاطر المهنية. معدل التأمين الذي يجب على الشركة تطبيقه هو 0.3%.

قدم الفرع الإقليمي لصندوق التأمين الاجتماعي للشركة خصما على دفع القسط - 25٪ من سعر التأمين.

وفي شهر مارس، دفعت الشركة لموظفيها راتبًا قدره 310 ألف روبل. يجب عليك دفع رسوم بمبلغ:

310.000 فرك. × 0.3% (100% – 25%) = 697.5 فرك.

إجراءات حساب الاشتراكات

يتم حساب المبلغ المطلوب تحويله إلى صندوق التأمين الاجتماعي باستخدام الصيغة:

يتم تحديد مبلغ الاشتراك المستحق عن طريق ضرب استحقاقات الموظفين بمعدل التأمين.

ملحوظة

يدفع بعض حاملي وثائق التأمين أقساطًا تصل إلى 60٪ من سعر التأمين.

وهي على وجه الخصوص:

- المنظمات التي تدفع المكافآت نقدا أو عينيا(بما في ذلك الأجر بموجب العقود المدنية) للموظفين ذوي الإعاقة من المجموعات الأولى والثانية والثالثة؛

- المنظمات العامة للأشخاص ذوي الإعاقة (بما في ذلك تلك التي تم إنشاؤها كنقابات للمنظمات العامة للأشخاص ذوي الإعاقة)، والتي يشكل الأشخاص ذوو الإعاقة وممثلوهم القانونيون ما لا يقل عن 80٪ من أعضائها؛

- المنظمات التي يتكون رأس مالها المصرح به بالكامل من مساهمات المنظمات العامة للأشخاص ذوي الإعاقة والتي يبلغ متوسط عدد الأشخاص ذوي الإعاقة فيها 50% على الأقل، وتكون حصة أجور الأشخاص ذوي الإعاقة في صندوق الأجور 25% على الأقل؛

- المؤسسات التي يتم إنشاؤها لتحقيق الأهداف التعليمية والثقافية والطبية والترفيهية والتربية البدنية والرياضية والعلمية والإعلامية وغيرها من الأهداف الاجتماعية، وكذلك تقديم المساعدة القانونية وغيرها للأشخاص ذوي الإعاقة والأطفال المعوقين وأولياء أمورهم، المالكون الوحيدون من ممتلكاتها المنظمات العامة المحددة للأشخاص ذوي الإعاقة.

إذا تعرض الموظف لحادث في العمل أو أصيب بمرض مهني، فإن صاحب العمل ملزم بأن يدفع له إعانة مناسبة ( تعويض التأمين) على حساب صندوق التأمينات الاجتماعية. يتم تحديد مبلغ التعويض من قبل الفرع الإقليمي للصندوق.

على عكس ضريبة الدخل الشخصي، لا يتم الدفع إلى صندوق التأمين الاجتماعي من الدخل الذي يتلقاه الموظف، ولكن من المنظمة التي يعمل فيها نشاط العمل. بعد أن يقوم قسم المحاسبة في المنظمة بإجراء الحسابات أجورتحتاج إلى حساب النسبة التي يجب تحويلها إلى صندوق التأمين الاجتماعي. تعقيد هذا الإجراء هو أن مبلغ أقساط التأمين لا يعتمد فقط على دخل الموظف، ولكن أيضًا على النسب المئوية المستخدمة لحساب الاشتراكات.

نفس الدفع أنواع مختلفةالضرائب، ويجب دفع الاشتراكات خلال الإطار الزمني المحدد. وفي حالة عدم استيفاء هذا الشرط، يتعرض صاحب العمل لعقوبات من صندوق التأمين الاجتماعي. بالإضافة إلى سداد الدفعات في الوقت المناسب، يجب على المنظمات ملء نماذج التقارير التي توفر معلومات حول الأموال المدفوعة في الصندوق بانتظام.

حاليا معدل صندوق التأمين الاجتماعي هو 2.9٪. ولكن، بالإضافة إلى التحويل المنتظم لهذا المبلغ، يتم حسابه أيضًا من دخل كل موظف مساهمة صندوق المعاشات التقاعدية، بنسبة 22%. ويضاف إلى هذه المساهمات دفعة منتظمة لصندوق التأمين الطبي الإلزامي. ويجب أن يكون المبلغ المحول إليه 5.1% من إجمالي دخل الموظف. عند حساب جميع الرسوم يتبين أن المنظمة ملزمة بتحويل 30٪ من الدخل المدفوع للموظف.

يجب أن يتم تحويل النسبة التي يحسبها صندوق التأمين الاجتماعي إلى الصندوق ليس من قبل الموظف نفسه، ولكن من قبل المنظمة التي يعمل فيها.

اعتمادًا على الموقف، سيكون للمبلغ المتراكم في الصندوق قيمة محددة.

على سبيل المثال، في حالة مرض الموظف، يعتمد مبلغ الدفع من الصندوق على عاملين: التحويلات التي تمت مسبقًا إلى الصندوق من راتب الموظف، وكذلك فترة نشاطه العمل الحالي. وفي الوقت نفسه، فإن المبلغ المحول من راتب الموظف إلى الصندوق لا يعتمد على تكرار حالات التأمين. كما أن مبلغ المبلغ الذي يدفعه الصندوق لاحقًا في حالة المرض وذهاب الموظفة في إجازة أمومة لا يعتمد أيضًا.

شاهد أيضًا الفيديو حول التغييرات في أسعار أقساط التأمين حتى عام 2018 ضمناً:

مواعيد سداد الاشتراكات في الصندوق

لتنفيذ إجراء دفع الاشتراكات المحسوبة على أساس رواتب الموظفين، يتم تخصيص فترة تصل إلى اليوم الخامس عشر من الشهر التالي للشهر الذي يتم دفعه فيه. يتعين على المنظمات تحويل الاشتراكات كل شهر. وبالتالي، اعتمادًا على حجم راتب الموظف وأمراضه المحتملة، قد يختلف المبلغ المحول إلى الصندوق قليلاً.

يتم حساب مبلغ الدفع الشهري للمساهمات من قبل المنظمات على النحو التالي. للحصول على المبلغ الدقيق للمساهمات التي يجب دفعها عن الشهر الماضي، يتم استخدام مبلغ المزايا التي تم استحقاقها من صندوق التأمين الاجتماعي في الشهر الحالي. ومن هذا المبلغ تذهب المساهمات إلى حالات التأمينالمتعلقة بالأمومة والأمراض. وتشمل هذه المساهمات المستحقات التي تتم بالسعر الأساسي، وكذلك بالسعر المخفض. وسيكون المبلغ الناتج هو المساهمة الإلزامية التي يجب دفعها للشركة عن الشهر الماضي.

مثال على الحساب خطوة بخطوة

يتم احتساب المبلغ المدفوع لصندوق التأمين الاجتماعي على عدة مراحل:

- يتم حساب مقدار الدخل المدفوع للموظفين المسجلين في المنظمة.

- تتم إضافة أموال النفقات المادية إلى المبلغ الفردي المستلم. الأشخاص الذين يقومون بأنشطة مؤقتة في المنظمة.

- ومن المبلغ المستلم بهذه الطريقة، يتم طرح مبلغ المزايا التي سبق أن أصدرها صندوق التأمين الاجتماعي لموظفي المؤسسة.

المبلغ الذي تحوله المؤسسة إلى الصندوق، ويحسب من راتب الموظف مقابل حادث، هو 0.2% فقط. اعتمادًا على عدد أيام نشاط الموظف، يخضع مبلغ الراتب وكذلك المبلغ المحول للتغيير. ويتم لاحقاً إضافة المبالغ المحولة شهرياً إلى الصندوق.

ما هي الأغراض المستخدمة في الاشتراكات في صندوق التأمين الاجتماعي؟

جميع المبالغ المحولة إلى الصندوق من قبل المنظمة مخصصة للدعم الوضع الماليموظفي المنظمة في عدد من المواقف غير المتوقعة. تشمل الحالات التي يحق فيها للموظف الحصول على مساعدة مالية ما يلي:

- العجز المؤقت المرتبط بمرض الموظف. تُستخدم الأموال التي يدفعها الصندوق لسداد جزء من المبلغ الذي ينفقه الموظف على العلاج.

- يتم تعويض إعادة التأهيل اللازمة للموظف في مصحة أو مؤسسة أخرى جزئيًا بأموال من الصندوق.

- غير موظف. بالنسبة للأشخاص الذين ليس لديهم العمالة الرسميةويقدم الصندوق دعماً مالياً مؤقتاً.

- حمل. وفي هذه الحالة، يوفر الصندوق علاوة خاصة.

- الولادة والرعاية اللاحقة للطفل. طوال فترة الإجازة المرضية، يقوم الصندوق بدفع مبلغ خاص من الاستحقاقات.

- دعم لمرحلة ما قبل المدرسة. يقوم الصندوق باستمرار بتحويل الأموال لتوفيرها جزئيا.

- نظام التأمين. هناك دائماً نواقص، ويخصص الصندوق مبالغ معينة للقضاء عليها في نظام التأمينات الاجتماعية الحالي.

أقساط التأمين على الإصابات في عام 2018ومن حيث النقاط الرئيسية المتعلقة بحسابها وسدادها، فهي تخضع لنفس القواعد التي كانت سارية في عام 2017. دعونا نلقي نظرة على هذه النقاط الرئيسية.

الخصومات على الإصابات - مبادئ الحساب

بعد انتقال الحجم الرئيسي لأقساط التأمين من عام 2017 إلى السيطرة مصلحة الضرائبتبين أن الخصومات مقابل الإصابات هي الدفعة الوحيدة التي يستمر دفعها صندوق خارج الميزانية. لا يزال إجراء حساب أقساط التأمين ضد الإصابات في عام 2018 ينظمه قانون "التأمين الاجتماعي الإلزامي..." بتاريخ 24 يوليو 1998 رقم 125-FZ.

أساس حسابها هو مقدار المكافأة المستحقة على أصحاب العمل لصالحهم موظفين(البند 1، المادة 20.1 من القانون رقم 125-FZ). ومع ذلك، يعتبر عدد من هذه المدفوعات غير خاضعة للضريبة (المادة 20.2 من القانون رقم 125-FZ). وتشمل الأخيرة قدرات الدولة، مدفوعات التعويضوالمساعدات المادية وبعض الآخرين.

يتم تحديد مقدار الاشتراكات عن الإصابات الواجب دفعها شهرياً، على أساس حجم قاعدة الحساب المتراكمة من بداية السنة حتى نهاية الشهر الذي تحسب عنه الاشتراكات (البند 9، المادة 22.1 من القانون رقم 125) -FZ).

يتم تطبيق التعريفة المحددة لحامل البوليصة على هذه القاعدة، والتي يمكن للصندوق تخفيض قيمتها، بالمقارنة مع القيمة المقبولة عمومًا للفئة المقابلة من التأمين المجاني. يتم تحديد حجم التخفيض من خلال عدم وجود عواقب مميتة للحوادث، ويعتبر وجود نتائج تقييم خاص لظروف العمل، وحقائق الفحوصات الطبية، وحجم نفقات التأمين الاجتماعي، على أساس نتائج الأنشطة للسنوات الثلاث السابقة للتخفيض، ويمكن أن تصل إلى 40٪ من قيمة التعريفة المقبولة عمومًا (البند 1 من المادة 22 من القانون رقم 125-FZ).

حجم الاشتراكات المستحقة الشهر الماضي، يتم حسابها بطرح من قيمتها المحسوبة من حجم الأساس المتراكم منذ بداية العام تلك المبالغ التي استحقت عن الأشهر السابقة لشهر الحساب.

التعريفات الحالية - عادية وللأشخاص ذوي الإعاقة

ما هي معدلات الاشتراكات للإصابات عام 2018؟ وهي لا تزال تتوافق مع القيم التي يقدمها قانون "تعريفات التأمين..." بتاريخ 22 ديسمبر 2005 رقم 179-FZ (المادة 1 من قانون "تعريفات التأمين..." بتاريخ 19 ديسمبر ، 2016 رقم 419-FZ).

لا يزال معدل مساهمات الإصابات في عام 2018 يعتمد على فئة التأمين المهني (المادة 1 من القانون رقم 179-FZ)، ويعتمد التعيين على الفئة المناسبة على نوع النشاط المنجز (أمر وزارة العمل في روسيا بتاريخ 30 ديسمبر 2016 رقم 851 ن).

اقرأ عن قيم التعريفات الحالية في المنشور.

بالإضافة إلى ذلك، فإن القاعدة المنصوص عليها في القانون رقم 179-FZ (المادة 2) لتخفيض الاشتراكات بنسبة 60% لا تزال سارية:

- لجميع الكيانات القانونية فيما يتعلق بالمدفوعات للأشخاص ذوي الإعاقة؛

- المنظمات التي أنشأها الأشخاص ذوو الإعاقة أو لمساعدتهم.

وفي عام 2018 أيضًا، يتم تحميل مساهمات الإصابات الناجمة عن المدفوعات للأشخاص ذوي الإعاقة باستخدام معدلات 60٪ من التعريفات المحددة عمومًا على رواد الأعمال الأفراد (المادة 2 من القانون رقم 419-FZ).

قواعد دفع أقساط التأمين للإصابات في عام 2018

يجب أن يتم دفع أقساط التأمين على الإصابات في عام 2018، كما في السنوات السابقة، شهريًا، مع تحويل المبلغ المستحق عن الشهر الماضي إلى الصندوق. ينتهي الموعد النهائي لمثل هذا الدفع في اليوم الخامس عشر من الشهر التالي للشهر الذي تم الحساب له (البند 4، المادة 22 من القانون رقم 125-FZ). نظرًا لتزامنه مع عطلات نهاية الأسبوع العامة، قد يتم تأجيله إلى تاريخ لاحق يتوافق مع أقرب يوم من أيام الأسبوع.

عند الدفع، سيتم إصدار وثيقة الدفع إلى عنوان الفرع الإقليمي لصندوق التأمين الاجتماعي المسجل فيه دافع الاشتراكات. أي أن بيانات المستلم ستحتوي على الاسم ورقم التعريف الضريبي ونقطة التفتيش الخاصة بفرع FSS المقابل وتفاصيله في الخزانة.

ستكون المعلومات الإلزامية أيضًا هي رمز الدفع، ورمز حالة دافع المساهمة (08)، وOKTMO، ورموز فترة الدفع وطبيعته، ووصف الغرض من التحويل.

عند سداد الاشتراكات عن إصابات عام 2018 سنة KBKيتم تقديم نفس الرمز كما في عام 2017، أي 39310202050071000160. قد تنشأ قيم أخرى لهذا الرمز عند دفع غرامة (393 1 02 02050 07 2100 160) أو غرامة (393 1 02 02050 07 3000 160).

الإبلاغ عن استقطاعات الإصابات في عام 2018

يظل الإبلاغ عن الإصابات في عام 2018 مقدمًا كل ثلاثة أشهر في الشهر التالي لنهاية الربع التالي، في موعد أقصاه (البند 1، المادة 24 من القانون رقم 125-FZ):

- في اليوم العشرين، إذا تم إنشاء التقرير على الورق (يحق لشركات التأمين التي تتمتع بهذا الحق الرقم المتوسطلا يزيد عن 25 شخصا)؛

- يوم 25 إذا تم التسليم إلكترونيا.

لتجميعه، يتم استخدام النموذج 4-FSS، الذي تمت الموافقة عليه بأمر FSS في الاتحاد الروسي بتاريخ 26 سبتمبر 2016 رقم 381 في نسخته الحالية. تحتوي نفس الوثيقة على قواعد لإعداد التقارير. يتم إدخال البيانات في النموذج كمجموع يزيد من ربع إلى ربع. يجب ملء الجداول التي تتوفر عنها البيانات الضرورية فقط.

جنبا إلى جنب مع النموذج 4-FSS، يتم تقديم تقرير آخر - حول استخدام أموال التأمين لتنفيذ تدابير للحد من إصابات العمل.

إن مشروعية تطبيق تعرفة معينة عند حساب الاشتراكات تتطلب تأكيدا سنويا لنوع النشاط الذي يتم مزاولته. يتم تحديد الموعد النهائي للتأكيد على أنه 15 أبريل من العام التالي للسنة التي يتم فيها إنشاء معلومات تثبت نوع النشاط (البند 3 من إجراء التأكيد المعتمد بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 31 يناير 2006). رقم 55).

نتائج

لا توجد ابتكارات جوهرية في قواعد حساب ودفع أقساط التأمين على الإصابات في عام 2018 مقارنة بعام 2017. وما زالوا يدفعون لصندوق التأمين الاجتماعي. كما يتم تقديم التقارير عن المساهمات هناك.