إذا قمت بسداد الرهن العقاري الخاص بك في وقت سابق في سبيربنك. كيفية إغلاق قرض الرهن العقاري بشكل صحيح مبكرًا في سبيربنك. شروط الرهن العقاري العامة

أقساط التأمين على الإصابات في عام 2018ومن حيث النقاط الرئيسية المتعلقة بحسابها وسدادها، فإنها تخضع لنفس القواعد التي كانت سارية في عام 2017. دعونا نلقي نظرة على هذه النقاط الرئيسية.

الخصومات على الإصابات - مبادئ الحساب

بعد انتقال الحجم الرئيسي لأقساط التأمين من عام 2017 إلى السيطرة مصلحة الضرائبتبين أن الخصومات مقابل الإصابات هي الدفعة الوحيدة التي يستمر دفعها صندوق خارج الميزانية. لا يزال إجراء حساب أقساط التأمين على الإصابات في عام 2018 ينظمه قانون "الإلزامي" التأمينات الاجتماعية..." بتاريخ 24 يوليو 1998 رقم 125-FZ.

أساس حسابها هو مقدار المكافأة المستحقة على أصحاب العمل لصالحهم موظفين(البند 1، المادة 20.1 من القانون رقم 125-FZ). ومع ذلك، يعتبر عدد من هذه المدفوعات غير خاضعة للضريبة (المادة 20.2 من القانون رقم 125-FZ). وتشمل الأخيرة قدرات الدولة، مدفوعات التعويضوالمساعدات المادية وبعض الآخرين.

تحدد قيمة الاشتراكات عن الإصابات الواجب دفعها شهرياً، على أساس حجم قاعدة الحساب المتراكمة من بداية السنة حتى نهاية الشهر الذي تحسب عنه الاشتراكات (البند 9، المادة 22.1 من القانون رقم 125) -FZ).

يتم تطبيق التعرفة المحددة لحامل البوليصة على هذه القاعدة، والتي يمكن للصندوق تخفيض قيمتها، بالمقارنة مع القيمة المقبولة عمومًا للفئة المقابلة من التأمين المجاني. يتم تحديد حجم التخفيض من خلال عدم وجود عواقب مميتة للحوادث، ويعتبر وجود نتائج تقييم خاص لظروف العمل، وحقائق الفحوصات الطبية، وحجم نفقات التأمين الاجتماعي، على أساس نتائج الأنشطة للسنوات الثلاث السابقة للتخفيض، ويمكن أن تصل إلى 40٪ من قيمة التعريفة المقبولة عمومًا (البند 1 من المادة 22 من القانون رقم 125-FZ).

حجم الاشتراكات المستحقة الشهر الماضي، يتم حسابها بطرح من قيمتها المحسوبة من حجم الأساس المتراكم منذ بداية العام تلك المبالغ التي استحقت عن الأشهر السابقة لشهر الحساب.

التعريفات الحالية - عادية وللأشخاص ذوي الإعاقة

ما هي معدلات الاشتراكات للإصابات عام 2018؟ وهي لا تزال تتوافق مع القيم التي يقدمها قانون "تعريفات التأمين..." بتاريخ 22 ديسمبر 2005 رقم 179-FZ (المادة 1 من قانون "تعريفات التأمين..." بتاريخ 19 ديسمبر ، 2016 رقم 419-FZ).

لا يزال معدل مساهمات الإصابات في عام 2018 يعتمد على فئة التأمين المهني (المادة 1 من القانون رقم 179-FZ)، ويعتمد التعيين على الفئة المناسبة على نوع النشاط المنجز (أمر وزارة العمل في روسيا بتاريخ 30 ديسمبر 2016 رقم 851 ن).

حول ما هي المعاني هناك التعريفات الحالية، اقرأ المنشور.

بالإضافة إلى ذلك، فإن القاعدة المنصوص عليها في القانون رقم 179-FZ (المادة 2) لتخفيض الاشتراكات بنسبة 60% لا تزال سارية:

- لجميع الكيانات القانونية فيما يتعلق بالمدفوعات للأشخاص ذوي الإعاقة؛

- المنظمات التي أنشأها الأشخاص ذوو الإعاقة أو لمساعدتهم.

وفي عام 2018 أيضًا، يتم تحميل مساهمات الإصابات الناجمة عن المدفوعات للأشخاص ذوي الإعاقة باستخدام معدلات 60٪ من التعريفات المحددة عمومًا على رواد الأعمال الأفراد (المادة 2 من القانون رقم 419-FZ).

قواعد دفع أقساط التأمين للإصابات في عام 2018

يجب أن يتم دفع أقساط التأمين على الإصابات في عام 2018، كما في السنوات السابقة، شهريًا، مع تحويل المبلغ المستحق عن الشهر الماضي إلى الصندوق. ينتهي الموعد النهائي لمثل هذا الدفع في اليوم الخامس عشر من الشهر التالي للشهر الذي تم الدفع له (البند 4، المادة 22 من القانون رقم 125-FZ). نظرًا لتزامنه مع عطلات نهاية الأسبوع العامة، قد يتم تأجيله إلى تاريخ لاحق يتوافق مع أقرب يوم من أيام الأسبوع.

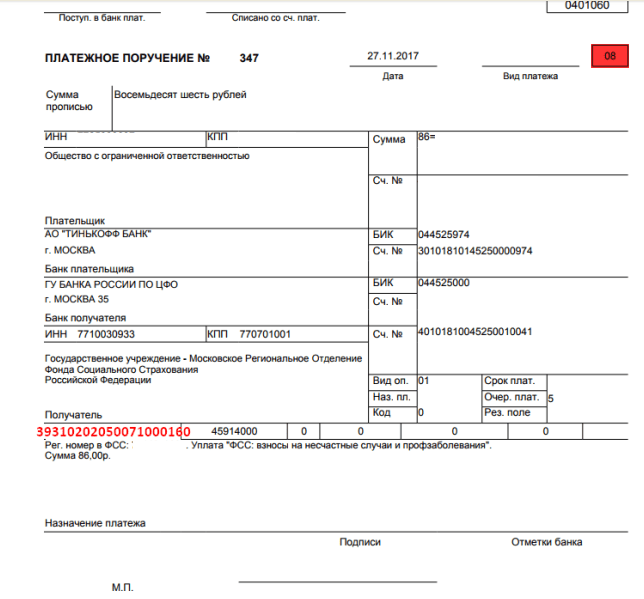

عند الدفع، سيتم إصدار وثيقة الدفع إلى عنوان الفرع الإقليمي لصندوق التأمين الاجتماعي المسجل فيه دافع الاشتراكات. أي أن بيانات المستلم ستحتوي على الاسم ورقم التعريف الضريبي ونقطة التفتيش الخاصة بفرع FSS المقابل وتفاصيله في الخزانة.

ستكون المعلومات الإلزامية أيضًا هي رمز الدفع، ورمز حالة دافع المساهمة (08)، وOKTMO، ورموز فترة الدفع وطبيعته، ووصف الغرض من التحويل.

عند سداد الاشتراكات عن إصابات عام 2018 سنة KBKيتم تقديم نفس الرمز كما في عام 2017، أي 39310202050071000160. قد تنشأ قيم أخرى لهذا الرمز عند دفع غرامة (393 1 02 02050 07 2100 160) أو غرامة (393 1 02 02050 07 3000 160).

الإبلاغ عن استقطاعات الإصابات في عام 2018

يظل الإبلاغ عن الإصابات في عام 2018 مقدمًا كل ثلاثة أشهر في الشهر التالي لنهاية الربع التالي، في موعد أقصاه (البند 1، المادة 24 من القانون رقم 125-FZ):

- في اليوم العشرين، إذا تم إنشاء التقرير على الورق (يحق لشركات التأمين التي تتمتع بهذا الحق الرقم المتوسطلا يزيد عن 25 شخصا)؛

- يوم 25 إذا تم التسليم إلكترونيا.

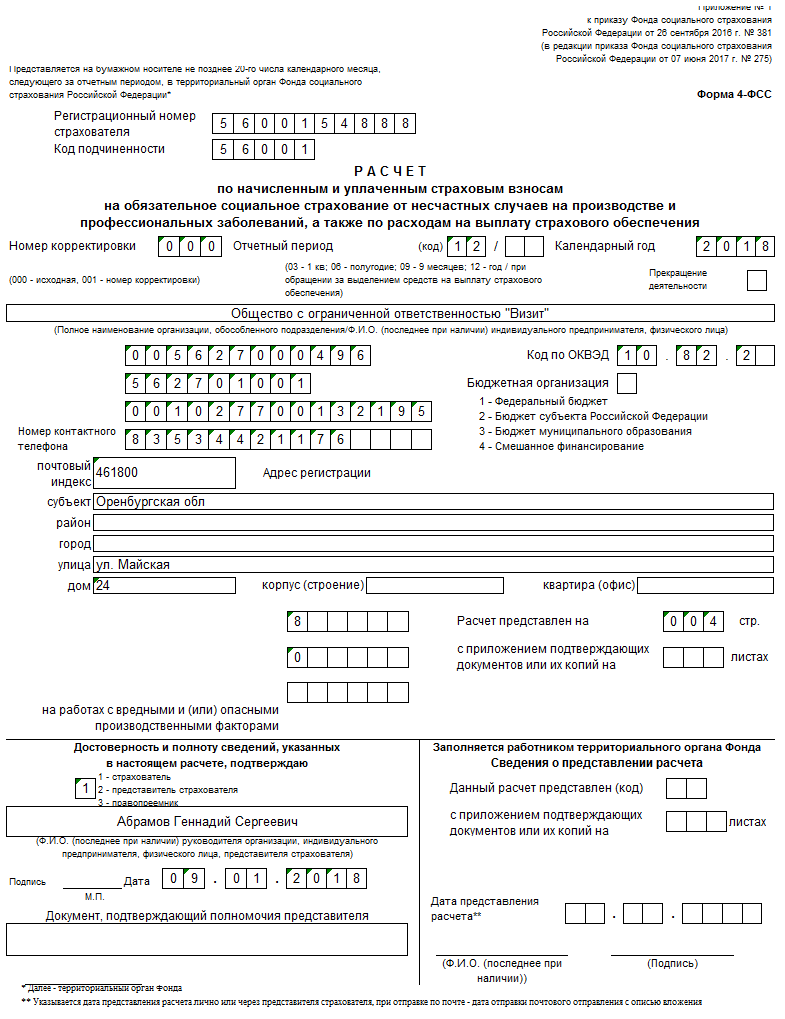

لتجميعه، يتم استخدام النموذج 4-FSS، الذي تمت الموافقة عليه بأمر FSS في الاتحاد الروسي بتاريخ 26 سبتمبر 2016 رقم 381 في نسخته الحالية. تحتوي نفس الوثيقة على قواعد لإعداد التقارير. يتم إدخال البيانات في النموذج كمجموع يزيد من ربع إلى ربع. يجب ملء الجداول التي تتوفر عنها البيانات اللازمة فقط.

جنبا إلى جنب مع النموذج 4-FSS، يتم تقديم تقرير آخر - حول استخدام أموال التأمين لتنفيذ تدابير للحد من إصابات العمل.

إن مشروعية تطبيق تعرفة معينة عند حساب الاشتراكات تتطلب تأكيدا سنويا لنوع النشاط الذي يتم مزاولته. يتم تحديد الموعد النهائي للتأكيد على أنه 15 أبريل من العام التالي للسنة التي يتم فيها إنشاء معلومات تثبت نوع النشاط (البند 3 من إجراء التأكيد المعتمد بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 31 يناير 2006). رقم 55).

نتائج

لا توجد ابتكارات جوهرية في قواعد حساب ودفع أقساط التأمين على الإصابات في عام 2018 مقارنة بعام 2017. وما زالوا يدفعون لصندوق التأمين الاجتماعي. كما يتم تقديم التقارير عن المساهمات هناك.

جلب عام 2017 العديد من التغييرات المتعلقة بأقساط التأمين على الإصابات. الآن تلقت FSS المزيد من الوظائف والقدرات الموسعة، وتم نقل بعض المسؤوليات خدمة الضرائب.

القراء الأعزاء! المقال يتحدث عن الحلول النموذجية قضايا قانونيةولكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- الاتصال بالاستشاري:

إنه سريع و مجانا!

تبين الممارسة أنه كلما كان العمل أقل خطورة الذي يؤديه الموظف، كلما انخفض خطر الإصابة به أقساط التأمينللإصابات.

ولكن إذا لم تقم الشركة بإنشاء نوع عملها الرئيسي في الوقت المناسب، فسوف يضطر صندوق التأمين الاجتماعي إلى إصدار الحد الأقصى للتعريفة لهم.

الجوانب الرئيسية

بغض النظر عن نوع المنظمة وشكل ملكيتها ونوع نشاطها، فإن إدارتها ملزمة بحماية الموظفين من إصابات العمل والأمراض المرتبطة بالأنشطة المهنية.

لكن مبلغ أقساط التأمين نفسه سيختلف بشكل كبير، اعتمادا على احتمالية حدوث مثل هذه الحالات.

يتم دفع مساهمات التأمين من المدفوعات والمكافآت الأخرى مقابل عمل الموظف. وهذا ممكن فقط إذا تم إنشاء علاقة عمل بين الموظف وصاحب العمل.

ما هو عليه

يعترف التشريع بأقساط التأمين ضد الإصابات الأموال التي تحولها المؤسسة إلى صندوق التأمين الاجتماعي لتغطية الأحداث المؤمن عليها بين موظفي هذه المؤسسة.

مثل هذه الحوادث هي حالات الضرر الذي يحدث أثناء أداء العمل المنصوص عليه. جلب عام 2019 العديد من التغييرات فيما يتعلق بأقساط التأمين.

في السابق، كانت مدفوعات التأمين الصحي الإلزامي (بما في ذلك الإصابات) تُدفع فقط إلى صندوق التأمين الاجتماعي (كان يجب تقديم تقرير واحد فقط)، ولكن اليوم يجب تقديم تقارير الدفع إلى كل من خدمة الضرائب والضمان الاجتماعي.

ظلت مساهمات الإصابات الناجمة عن أجور الإجازة وأنواع الدخل الأخرى كما هي، لكن نموذج الإبلاغ (بسبب تقسيم السلطات) تغير بشكل كبير.

المعايير الحالية

يتم تنظيم جميع القضايا المتعلقة بحجم وإجراءات خصومات التأمين الفعل المعياري.

ويتعلق هذا القانون بالمدفوعات مقابل حوادث العمل، فضلاً عن الأمراض المهنية.

في حالة الأحداث المؤمن عليها، يتم الدفع على أساس القواعد المنصوص عليها في القوانين التشريعية التالية:

- مرسوم حكومي يحدد قواعد تصنيف أنواع معينة من الأنشطة على أنها تلك التي يلاحظ فيها وجود مخاطر مهنية.

ما تحتاج إلى معرفته

يجب على جميع دافعي أقساط التأمين على الإصابات في عام 2019 الإشارة إلى نوع نشاطهم.

للقيام بذلك، تحتاج إلى تقديم المستندات التالية إلى FSS:

- بيان يوضح نوع العمل الرئيسي في المؤسسة؛

- وثيقة تؤكد نوع النشاط؛

- بالنسبة للمؤسسات الكبيرة، ستظل هناك حاجة إليها مذكرة توضيحيةإلى الميزانية العمومية للعام السابق.

ومن المهم عدم التأخر في تقديم المستندات، ففي هذه الحالة سيقدم صندوق التأمين الاجتماعي أعلى معدل للمؤسسة، على الرغم من أن هذا المعدل قد لا يتناسب مع نوع العمل الفعلي

قبل ذلك، يجب على FSS تبرير أسباب زيادة التعريفات، حيث يمكن للمؤسسة أن تتحدى التعريفات المتضخمة.

كيفية معرفة التعريفة الخاصة بك

لتحديد معدلك في هذا العام، يجب عليك تأكيد النوع نشاط العملللفترة المشمولة بالتقرير السابق.

للقيام بذلك، قبل 17 أبريل، يجب عليك تقديم كل شيء إلى FSS المستندات المطلوبةجنبا إلى جنب مع التطبيق.

إذا لم يتم ذلك، فلن يقوم الصندوق بتغريم المؤسسة، ولكنه سيحدد التعريفة المناسبة حسب تقديره.

عادةً ما يقع الاختيار على أعلى تعريفة من تلك المقدمة في رموز ERGYUL للمؤسسة ذات الصلة.

هذا غير مربح للغاية بالنسبة للمؤسسة نفسها، لذلك من المهم للغاية تأكيد نوع نشاطك في الوقت المحدد.

أمر دفع

وعلى الرغم من إدخال العديد من التغييرات في عام 2019 والتي تتعلق بمنح مصلحة الضرائب الحق في التحكم في عدد كبير من المدفوعات الاجتماعية، إلا أنه لا يزال يتعين دفع أقساط التأمين على الإصابات إلى صندوق التأمين الاجتماعي.

ومن المفهوم أن فترة الفاتورة هي سنة واحدة. من الضروري تقديم التقارير للفترات التالية:

- ربع؛

- 6 اشهر؛

- 9 أشهر؛

- سنة واحدة.

ينص القانون الاتحادي رقم 125 على وجوب تحويل مدفوعات الإصابات من راتب الموظف بحلول اليوم الخامس عشر من كل شهر (الذي يلي شهر الفاتورة).

إذا وقع هذا التاريخ في عطلة نهاية الأسبوع أو العطلة (أي العطلات الرسمية)، فإن اليوم الأخير لدفع الاشتراكات يعتبر يوم العمل التالي.

إذا كان الموظف يؤدي المهام الموكلة إليه وفقًا لعلاقات القانون المدني، فيجب دفع أقساط التأمين خلال الموعد النهائي الذي يحدده صندوق التأمين الاجتماعي.

يتم تحديد هذه الفترة من قبل الصندوق بشكل منفصل لكل حالة محددة. لتحويل الأموال إلى حساب المؤسسة ذات الصلة، يجب عليك معرفة تفاصيلها.

ويمكن الحصول على هذه المعلومات من فرع الصندوق أو من موقعه الرسمي. لتحويل الأموال إلى حساب الصندوق، سيحتاج موظف المؤسسة إلى ملء نموذج دفع خاص.

ويجب أن تتضمن المعلومات التالية:

- تاريخ الدفع ورقم أمر الدفع؛

- معلومات عن دافع أقساط التأمين.

يجب إكمال الفقرة الأخيرة في عدة أسطر:

| 101 | تتم الإشارة إلى حالة الدافع |

| 8 | اسم المعهد |

| 60 | رقم المؤسسة الصادر عن مأمورية الضرائب |

| 102 | نقطة تفتيش المؤسسة (لأصحاب المشاريع الفردية هو 0) |

| 9-12 | بيانات حول مؤسسة مصرفيةدافع |

| 21 | في أي صف يتم الدفع؟ |

| 24 | وجهات تحويل الأموال |

| 6,7 | مقدار الدفع |

| 22 | رمز الدفع |

| 105 | OKTMO |

كيفية حساب الدفع لشخص معاق

إذا كانت الشركة توظف المجموعة الأولى أو الثانية أو الثالثة، ففي عام 2019، ستكون تكلفة المساهمات في الإصابات أقل بنسبة 40 في المائة.

Vi=B*0.4 حيث:

هذه تخفيض التعريفاتيجب على الأشخاص ذوي الإعاقة الدفع دون أي تأكيد من جانبهم.

أقساط التأمين على الإصابات في عام 2019

كل شهر بعد استحقاق الموظف الأجر، يجب أن يتم دفع المبالغ مقابل الإصابات.

وفي عام 2019، يجب أن يتم ذلك وفقًا للخوارزمية التالية:

إذا تم إنشاء مؤسسة وتواصل أنشطتها، فيمكنها الاعتماد على فائدة قدرها 60 في المائة من التعريفة الأساسية.

المسؤوليات المنشأة

إذا لم تقدم المنشأة تقاريرها في الوقت المحدد للفترة المحددة، فإنها ستخضع لغرامة قدرها 4 بالمائة من إجمالي مبلغ الاشتراكات، اعتبارًا من اليوم الذي توقف فيه دفع الاشتراكات.

لا يمكن أن يكون مبلغ الغرامة أقل من ألف روبل، ولكن ليس أكثر من 30 في المائة من مبلغ جميع المساهمات. هذه القواعد منصوص عليها في.

إذا قللت المؤسسة كثيرا القاعدة الضريبية، ثم سيتم فرض غرامة عليه بنسبة 20 بالمائة. وفي الوقت نفسه، لا يمكن أن يكون مبلغ العقوبة أعلى من 40 ألف روبل.

كما سيتم فرض غرامة قدرها 20 بالمائة في الحالات التالية:

- السداد غير الكامل للاشتراكات؛

- الغياب التام للمساهمات في الإصابات.

- حساب المبالغ التي لا تتوافق مع الواقع؛

- أخطاء أخرى للدافع تنتهك القانون ويمكن تقييمها على أنها انتهاك للإبلاغ الضريبي.

إذا تم سداد الاشتراكات بشكل ناقص أو كلي، وثبت أن الدافع يفعل ذلك عمدا، فقد تكون الغرامة 40 بالمائة من مبلغ عدم السداد.

التعليمات

في الممارسة العملية، ينشأ عدد كبير من المواقف عندما يكون من الضروري توضيح بعض القضايا المعقدة.

للحصول على الإجابات الصحيحة، من المهم اتباع التشريعات، لأنها غالبا ما تخضع للتغييرات.

ما هي المدفوعات التي لا تخضع للضريبة؟

لا يتم تحصيل أقساط التأمين لأنواع المدفوعات التالية:

- المزايا الاجتماعية (الأمومة، الإجازة المرضية، وما إلى ذلك)؛

- إذا تم الدفع بموجب اتفاقيات الخدمة.

هل يحصل رواد الأعمال الأفراد على أموال؟

يلتزم رجل الأعمال الفردي بدفع مساهمات عن الإصابات لنفسه طوال الفترة التي يتمتع فيها بوضع كيان تجاري.

الاستثناء من هذه القاعدة هو فترات السماحعندما لا يكون عليه دفع هذه المدفوعات.

متى كان القانون اجباري تأمين صحيالخامس الاتحاد الروسي, .

يعتمد مقدار المساهمات في الإصابات على مستوى التعقيد وخطورة العمل المنجز. علاوة على ذلك، لا تخضع للضريبة إلا أنواع العمل المحددة في عقد العمل.

يتعين على كل مؤسسة تقديم تأكيد لنشاطها الرئيسي في الوقت المحدد، وإلا سيكون لصندوق التأمين الاجتماعي الحق في تحديد أعلى تعريفة لهذا النوع من العمل.

إذا لم يتم دفع الاشتراكات في الوقت المحدد أو لم يتم دفعها بالكامل، فسيتم فرض غرامة على الشركة وفقًا للتشريعات الضريبية.

يتم قبول الطلبات والمكالمات على مدار 24 ساعة طوال أيام الأسبوع و7 أيام في الأسبوع.

شكرا ل الإقراض العقاريتمكنت آلاف العائلات الروسية من شراء مساكنها الخاصة. سبيربنك هو وكالة حكوميةفهو يقدم للمقترضين المزيد شروط مربحةالإقراض مقارنة بغيره من المؤسسات المالية. يختار معظم المقترضين هذا البنك للحصول على رهن عقاري.

إن الحاجة إلى دفع الفائدة باستمرار مقابل الاستخدام تؤدي حتماً إلى فكرة السداد المبكر للرهن العقاري في سبيربنك. لا تختلف الظروف في عام 2019 كثيرًا عن الأعوام السابقة. من المربح اقتصاديًا للعائلة التي حصلت على قرض أن تقوم بسداد دفعات أكبر مما ينص عليه الجدول الزمني، وفي هذه الحالة يتم تقليل مبلغ الدفع الزائد.

وفقًا للقانون، بعد الحصول على قرض، نحن ملزمون بدفع الفائدة المصرفية على المبلغ المأخوذ طوال فترة الاستخدام بأكملها. ومع ذلك، إذا قمت بسداد القرض مبكرًا، فسيتم تقليل هذه الفترة، مما يعني أنه سيتعين عليك دفع فائدة أقل.

تختلف الفوائد بشكل كبير اعتمادًا على كيفية وضع جدول سداد الديون:

- يتم حساب نظام الدفع باستخدام دفعات متباينة، سعر الفائدةموزعة بالتساوي على جميع المدفوعات. عند إيداع مبالغ كبيرة من المال، ستنخفض الفائدة، ومعها ستنخفض الدفعات اللاحقة.

- يتم حساب الجدول باستخدام الأقساط السنوية، ويتم تحديد مبلغ الأقساط الشهرية، ويتم سداد الفائدة بشكل رئيسي في النصف الأول من مدة القرض.

من المهم إيداع جميع الأموال بالكامل، لأنه حتى على الرصيد، سيتم فرض فائدة كوبيك واحد، ثم عقوبة، ولن يعتبر القرض مغلقا. بعد إجراء الدفع، من الأفضل التأكد من عدم وجود دين عبر الإنترنت حساب شخصيأو مكتب البنك، حيث سيتم إعطاؤك شهادة تؤكد إغلاق القرض وعدم وجود دين عليه.

إفادة

قبل تقديم الطلب، يجب عليك إيداع الأموال في الحساب الذي تم الدفع منه. ثم يتعين عليك الذهاب إلى أقرب مكتب بنك وملء الطلب، وسيقوم أحد الموظفين بإعطائك نموذجًا وعينة لملءها. يشير إلى الحساب الجاري الذي يجب سحب الأموال منه. متى السداد الجزئييجب عليك أيضًا الإشارة إلى ما يجب القيام به:

- إعادة حساب الرهن العقاري.

- تخفيض شروط الدفع.

يمكنك أيضًا كتابة طلب على بوابة سبيربنك. في الوقت نفسه، يمكن أن يكون عدد الأقساط المبكرة - يمكنك إجراء دفعات إضافية كل أسبوع على الأقل، ويمكن أن يكون مبلغها أيضا - روبل واحد على الأقل.

إجراء الدفع

اليوم، لم يعد الدفع نقدًا ممكنًا، لذا يمكنك تحويل الأموال باستخدام أي من الطرق التالية:

- عن طريق التحويل المصرفي في حسابك الشخصي على موقع سبيربنك؛

- من خلال ماكينة الصراف الآلي أو المحطة الطرفية المناسبة لك؛

- من خلال مكتب النقد في مكتب سبيربنك.

إن إيداع المبلغ أمر بسيط للغاية، ولا يختلف عن إجراء دفعات شهرية.

نتائج

بعد السداد والسداد الكامل، سيتم إصدار شهادة تؤكد إغلاقه وعدم وجود ديون للبنك. إذا كان الدفع جزئيًا، فيجب على الموظفين تزويدك بجدول دفع شهري جديد. إذا تم إرسال الطلب عبر الإنترنت، فسيظهر الجدول الجديد في حسابك الشخصي.

وبالتالي، فإن السداد المبكر للرهن العقاري في سبيربنك بموجب شروط عام 2019 وعودة الفائدة عليه هو أمر وسيلة حقيقيةتقليل الديون وتوفير كبير. علاوة على ذلك، فإن إجراء دفعات إضافية اليوم ليس بالأمر الصعب على الإطلاق، ويمكنك القيام بها كل يوم بأي دفعة، حتى ولو كانت ضئيلة.

السداد المبكر للرهن العقاري في سبيربنك

يمكن اعتبار الأشخاص الذين يسمح لهم دخلهم بسداد رهنهم العقاري مبكرًا في سبيربنك محظوظين، وهذا الإجراء ليس مؤتمتًا بالكامل في مؤسسة مالية، لذلك من الضروري فهم تفاصيله.

هل من المربح سداد الرهن العقاري مبكرًا في سبيربنك؟

تتميز خطط سداد القروض بخصائصها الخاصة، والتي يتم وصفها دائمًا في البنود ذات الصلة من الاتفاقية. من خلال جدول زمني مختلف، بعد السداد المبكر الجزئي للقرض، يشعر العميل بالفعل في الشهر التالي بانخفاض في العبء على القرض وانخفاض في الدفعات بسبب انخفاض رسوم الفائدة. مع القسط السنوي، يتم إعادة حساب الدفع أيضًا تنازليًا، لكن انخفاضه ليس ملحوظًا.

تؤدي كلتا الحالتين إلى نفس التخفيض تقريبًا في عبء القرض وتخفيض مدفوعات الفائدة. والفرق الكبير الوحيد هو أنه يتم إعادة حساب دفعات الأقساط عند السداد المبكر وفقًا لـ صيغة خاصة. هذه الصيغة توزع الباقي عبء الديونبحيث يستمر العميل في سداد القرض على دفعات متساوية للفترة المتبقية ولكن بمبلغ مخفض. يمكنك طلب طباعة جدول دفع جديد في أي وقت في أقرب فرع للبنك.

مع جدول زمني مختلف في Sberbank، تعد هذه فرصة ممتازة لتقريب الحق غير المحدود في امتلاك شقتك دون غرامات أو متاعب.

الفروق التشريعية في السداد المبكر

إن مسألة *ما إذا كان من الممكن السداد المبكر للرهن العقاري في سبيربنك لم تعد ذات صلة في عام 2011، عندما تم إدخال تغييرات على الفن. 809-810 القانون المدني للاتحاد الروسي. الآن تمنح هذه القواعد التشريعية للمقترض الحق في سداد ديونه قبل الموعد المحدد في أي وقت دون قيود على المبلغ.

ولكن هناك نوعان من الفروق الدقيقة:

- قبل إجراء دفعة غير عادية، يجب عليك إرسال إشعار إلى المُقرض بهذه الخطوة قبل 30 يومًا من تحويل الأموال.

- السداد المبكر للرهن العقاري الصادر في كيانأو كيان تجاري، لا يحدث إلا بموافقة المُقرض.

من الناحية العملية، يسمح سبيربنك بإجراء أقساط الرهن العقاري غير العادية دون قيود، ويجب إخطار المُقرض في موعد لا يتجاوز يوم السداد، ما لم ينص على خلاف ذلك في الاتفاقية.

جدول الأقساط والسداد المبكر غير مكتمل

إذا كانت الشقة مرهونة لدى سبيربنك، ففي حالة السداد المبكر كيف يتم سداد القرض، هل يقومون بإعادة حساب مبلغ وحجم وتوقيت مساهمات الأقساط؟ تتم مناقشة الإجابات على هذه الأسئلة في المثال التوضيحي الموضح. يتم أخذ معايير القرض التالية كأساس:

- المبلغ الأولي: 500000 روبل؛

- معدل الفائدة: 13% سنوياً؛

- المدة الأولية: 12 شهرًا؛

- دفعة استثنائية: دفعة لمرة واحدة بمبلغ 50000 روبل؛

- تاريخ الدفع الشهري: 24 من الشهر.

في الرسم البياني في أكتوبر 2017، تم إجراء دفعة غير مجدولة بمبلغ 50000 روبل. بناء على إفادة العميل سداد كامل المبلغ ( الدفع الشهري+ السداد المبكر) يحدث في التاريخ المخطط له في 24 أكتوبر 2017.

وبالتالي، تم تخفيض مبلغ الأقساط السنوية اللاحقة من 44658.64 روبل إلى 36017.74 روبل. هذا المثاليوضح مزايا السداد الاستثنائي والصورة الحقيقية للتغيرات في الجدول بعد السداد المبكر للقرض.

كيفية إغلاق الرهن العقاري في سبيربنك قبل الموعد المحدد تمامًا

تعتبر التعليمات خطوة بخطوة لتحرير نفسك وشقتك من متاعب الرهن العقاري في سبيربنك بسيطة للغاية. للقيام بذلك تحتاج:

- قم بتجميع المبلغ المطلوب. هذه هي الخطوة الأكثر صعوبة في حالة الحمل الائتماني المستمر.

- قبل 30 يومًا من الدفع، اتصل بفرع البنك أو انتقل إلى Sberbank Online لتحديد تاريخ ومبلغ آخر دفعة للرهن العقاري.

- تقديم طلب لسداد كامل القرض القرض العقاريمع التاريخ ومبلغ الدفع ورقم الحساب الذي سيتم خصم الأموال منه. ستتم طباعة الطلب وسيساعدك موظفو فرع سبيربنك في تعبئته. ومن الأفضل الاتصال بمكتب البنك مرة أخرى حتى لا تكون هناك مشاكل فيما بعد فيما يتعلق بالمبلغ السداد المبكر.

- سداد القرض بالكامل خلال الفترة المختارة.

- احصل على الشهادة التي طال انتظارها من سبيربنك لتأكيد السداد الكامل لاتفاقية القرض.

- إزالة العبء من الشقة في Rosreestr.

ومن الناحية العملية، فإن العامل البشري يمكن أن يؤدي إلى أكثر من ذلك أحداث غير متوقعة. إن خطاب السداد الكامل للدين لا يضمن استيفاء الحقائق المحددة فيه. لذلك، بعد شهر، اتصل بموظفي البنك واطلب منهم الاطلاع على البرنامج مرة أخرى والتأكد من سداد القرض بالكامل.

السداد المبكر للرهن العقاري من خلال Sberbank Online: التعليمات

الأشخاص الذين يتلقون رواتب من سبيربنك أو المدفوعات الاجتماعية، لديهم ميزة مفيدة: لا يتعين عليهم الذهاب إلى الفرع لسداد القرض. أثناء جلوسك في المنزل، يمكنك تحديد موعد للسداد المبكر للدفعة ومبلغها واختيار البطاقة التي سيتم خصم الأموال منها.

تعتبر خدمة Sberbank Online للسداد المبكر الجزئي للرهن العقاري مريحة للغاية. فهو يسمح لك بإجراء السداد المبكر غير المكتمل وإغلاق التزامات الرهن العقاري المالية الخاصة بك بالكامل.

السداد الجزئي للقرض

تنص الخدمة عبر الإنترنت على تقديم طلب للسداد المبكر للرهن العقاري لدى Sberbank إلكترونيًا.

تحتاج أولاً إلى تسجيل الدخول إلى حسابك البنكي الشخصي، ثم انتقل إلى قائمة القروض في علامة التبويب "السداد المبكر". يمكنك أيضًا الوصول إلى الصفحة المطلوبة عن طريق تنفيذ إجراءات أخرى: من خلال النقر على نقش "عمليات القرض"، ثم - "سداد القرض جزئيًا".

مزيد من الإجراءات:

سيؤدي إكمال الخطوات المذكورة أعلاه بشكل صحيح إلى إرسال طلب مكتمل إلى سبيربنك.

ومن المهم ترك المبلغ المطلوب على البطاقة أو الحساب لتاريخ محدد. إذا كان الشخص يدفع ببطاقة مقابل المشتريات في السوبر ماركت ولا توجد أموال في الحساب في الوقت المناسب، إذن الدفع المبكرلن تختفي على الإطلاق.

سداد القرض كاملا

لتخليص نفسك أخيرًا من عبء الائتمان، يكفي أن تتراكم المبلغ المطلوبفي الحساب وفي علامة التبويب "السداد المبكر"، حدد "السداد المبكر الكامل".

يشبه تسلسل إجراءات إغلاق القرض الإجراء الموصوف أعلاه، ولكن مع تحذير واحد. يقوم البرنامج بحساب الحجم الكامل الالتزامات الماليةفقط للتاريخ الحالي.

ينتهي اليوم المصرفي عند الساعة 9 مساءً، لذا لا ينصح بسداد القرض بالكامل في وقت متأخر من المساء، حتى لو توفر المبلغ المطلوب.

ستتم معالجة طلبات السداد المبكر للرهن العقاري في سبيربنك مع دفعات الأقساط ونظام الدفع الكلاسيكي المقدم في عطلات نهاية الأسبوع والعطلات فقط في يوم العمل الأول. لذلك، عند سداد رصيد القرض بالكامل، فمن الأفضل سداده خلال ساعات العمل.

لماذا من الضروري التحذير مقدما؟

لا يزال السداد المبكر للرهن العقاري في سبيربنك، والذي ظلت شروطه دون تغيير تقريبًا في عام 2017، يتطلب إخطار البنك بهذه الحقيقة. في اتفاقية قرضيشارك طرفان، ويسعى كل منهما إلى تقليل المخاطر في عملية توقيع المستندات. إذا تم سداد القرض مبكرًا بشكل غير متوقع، فإن البنك يتكبد خسائر معينة.

أولا، بالنسبة للبنك، فإن أي قرض رهن عقاري هو مصدر دخل طويل الأجل. إذا كان المقترض ضميريًا، فإن مهمة البنك هي زيادة مدة هذا القرض وتعظيم مبلغ الفائدة المدفوعة. ومع السداد المبكر، يختفي مصدر أرباح البنك من المجال مؤسسة ماليةوربما لا يستحق الجهد المبذول فيه.

ثانيا، أخذ البنك الأموال الصادرة كقرض بسعر فائدة معين. العودة المبكرةولا يعفي القرض البنك من التزامه بدفع الفوائد على الودائع، مما يؤدي إلى انخفاض ربحه المالي.

تعتبر الخيارات المدروسة للسداد الكامل المبكر للرهن العقاري في سبيربنك بسيطة ولا تتطلب تقديم أي مستندات. إذا كانت لديك أي شكوك أو مخاوف بشأن القرض، فيرجى الاتصال بموظفي فرع سبيربنك أو الخدمة الفنية. هذا سيوفر أعصابك ويساعد على تجنب المشاكل المحتملة.

قبل بضع سنوات فقط، كان بإمكان سبيربنك فرض رسوم إضافية على العملاء لسداد القرض قبل الموعد النهائي المحدد في جدول الدفع. يتعلق هذا بشكل أساسي بالمقترضين الذين لم يقرؤوا بعناية الاتفاقية التي أبرموها مع البنك.

عادة، تنص هذه الوثيقة الأساسية على جميع الشروط، بما في ذلك تلك المتعلقة بالسداد المبكر. اليوم، يمكن لعملاء Sberbank سداد قروضهم ورهونهم العقارية بحرية في وقت مبكر، ولكن فقط عن طريق تحذير البنك بشأن ذلك مسبقًا.

هل هو ممكن

الخلافات حول مسألة ما إذا كان يمنع سداد الديون للبنك قبل الموعد المحدد أم لا لم تهدأ منذ بداية عام 2011. ومع ذلك، يبدو أن مشروع القانون المقدم رقم 47538-6/9، والذي كان من المفترض أن يدخل حيز التنفيذ في 01/06/15، يتحدث عن تغييرات يجب إجراؤها على الجزء الأول القانون المدنيروسيا ().

حرفيًا، ينص التعديل على أن المقترض لن ينتهك أي التزامات إذا قام بسداد الرهن العقاري (أو أي قرض آخر) قبل الموعد المحدد.

وبالتالي، ينص القانون المدني للاتحاد الروسي بوضوح على أن المقترض لديه كل الحقإعادة مبلغ الدين إلى الدائن قبل الموعد المحدد مع الإفلات من العقاب بموجب إشعار كتابي.

وهذا يعني أنه قبل سداد الديون قبل الموعد النهائي المحدد في العقد، يجب على المقترض أولاً تقديم طلب إلى البنك يتضمن هذا الطلب.

كما يجب عليك ألا تتجاهل الصياغة الواردة في مادة الحكم التشريعي مثل: "ما لم ينص الاتفاق على خلاف ذلك...".

وهذا يعني أنه إذا كانت اتفاقية الرهن العقاري لا تشير إلى أي محظورات أو عقوبات نقدية أو مبالغ غرامات عند إيداع دفعات مبكرة في الحساب المصرفي، فإن القاعدة المنصوص عليها في المادة 810 لها الحق في تنفيذها وتنفيذها مع الإفلات من العقاب.

ومع ذلك، إذا كان هناك بند منفصل في الاتفاقية يحظر السداد المبكر للرهن العقاري، وحتى يحدد الفائدة الجزائية التي سيتم فرضها في حالة انتهاك هذا البند، فلا فائدة من أن يخاطر العميل بأمواله التي حصل عليها بشق الأنفس ودفع مبالغ زائدة.

ولهذا السبب من المهم للغاية النظر في كثير من الأحيان إلى اتفاقية الرهن العقاري المبرمة بين البنك والعميل.

شروط سداد الالتزام النقدي مقدما

يجب عليك معرفة جميع شروط وتفاصيل الإيداع المبكر للأموال في حساب مصرفي بموجب اتفاقية الرهن العقاري مسبقًا.

كل شيء منصوص عليه في العقد والتشريع. عندما لا ينعكس هذا الشرط في العقد، يجب عليك طلب الدعم القانوني من التشريع الروسي.

إذا لم تتمكن بنفسك من العثور على المواد القانونية اللازمة التي من شأنها أن تمنحك الحق الكامل في سداد أقساط الرهن العقاري في وقت مبكر، فاتصل بمحامي أو متخصص قانوني آخر. يحدد سبيربنك نطاقه من المتطلبات والشروط المحددة للسداد المبكر لديون الرهن العقاري.

وهم على النحو التالي:

- لن يحب سبيربنك السداد المبكر للرهن العقاري الذي تم فتحه قبل 6 أشهر أو 1-5 سنوات (اعتمادًا على إجمالي مدة القرض).

- بالنسبة للعلاقات التعاقدية ذات القيود الصارمة، يمكنك دفع الرهن العقاري الخاص بك قبل الموعد المحدد في Sberbank بما لا يزيد عن 3 مرات خلال فترة القرض بأكملها.

- يُسمح للعملاء المتبقين الذين تم إبرام اتفاقية رهن عقاري منتظمة معهم، دون تعليمات منفصلة فيما يتعلق بالقيود المفروضة على السداد المبكر، بعد إشعار كتابي، بدفع الرهن العقاري قبل الموعد المحدد لعدد غير محدود من المرات.

- إذا قام العميل بدفع المبلغ مبكرًا (إما جزئيًا أو كليًا على الرهن العقاري) دون سابق إنذار، يحق لـ Sberbank فرض عقوبات عليه. وهذا لن يتعارض مع تشريعات الاتحاد الروسي.

- من متطلبات البنك فيما يتعلق بمبلغ المبلغ المقدم أن لا يقل عن 15000 روبل. ولكن من وجهة نظر قانونية، فإن مثل هذا الشرط لا يدعمه أي شيء أو أي قوانين، وهو يخضع لتقدير الدائن.

- عند سداد جزء من تكلفة الرهن العقاري، يحتفظ عميل Sberbank بالحق في اختيار:

- لا تغير التواريخ في الجدول الجديد، بل قم بتغيير مبالغ الدفع؛

- تغيير التاريخ، ولكن ترك المدفوعات كما هي؛

- تغيير طريقة الدفع من نوع متباين إلى نوع القسط السنوي والامتيازات الأخرى.

يجب تحديد بداية الفترة التي يسمح لك فيها Sberbank بالبدء في سداد قرضك العقاري قبل الموعد المحدد في الاتفاقية. إذا لم تجد مثل هذه التفاصيل في نص الاتفاقية (في نسختك من الاتفاقية)، فتحقق من تفاصيلها مع موظفي البنك.

الشيء هو أنه إذا كنت قد استخدمت أموال الائتمان لمدة 6 أشهر فقط وكنت حريصًا بالفعل على سداد كامل مبلغ الأموال المقترضة، فإن البنك يفقد مصلحته.

بعد كل شيء، وقال انه لا يحصل في هذه الحالةلا فائدة لفترة طويلة من الزمن، على سبيل المثال، إذا حصلت على رهن عقاري لمدة 10-15 سنة.

على سبيل المثال، حصلت على رهن عقاري لمدة 25 عامًا، وتريد بالفعل التبرع بنصفه للبنك في ستة أشهر. في هذه الحالة، تكون العقوبات النقدية ممكنة بمقدار الفائدة التي يحددها المُقرض حسب تقديره.

قواعد

قبل السداد المبكر لالتزامات الديون بموجب اتفاقية الرهن العقارييجب عليك أيضًا الحصول على دعم القواعد الثابتة المعمول بها من أحد المُقرضين مثل Sberbank PJSC.

تتضمن القواعد الأساسية لمثل هذه المعاملة النقاط التالية:

- يجب الاتفاق على جميع الفروق الدقيقة والتفاصيل الدقيقة للإيداع المبكر للأموال في الحساب المصرفي في اليوم الأول من توقيع العقد.

- يجب تحديد المعلومات حول هذا الوفاء بالالتزامات قبل الموعد المحدد في بند منفصل في الاتفاقية. هذا إما بند "بشأن مسؤولية الأطراف" أو بند "بشأن السداد المبكر لقرض الرهن العقاري".

- بناءً على التغييرات التي تم تضمينها في القانون المدني للاتحاد الروسي والجزء 2 من المادة 810 من القانون المدني للاتحاد الروسي، يحق للمقرض الحصول على فائدة على قرض الرهن العقاري لصالحه فقط حتى تاريخ الذي تحقق السداد المبكر. لكن هذه القاعدة تعمل جنبًا إلى جنب مع شرط قيام العميل بإخطار المُقرض مسبقًا بنيته في سداد الرهن العقاري مقدمًا.

- يجب تقديم الطلب قبل شهر واحد من التخطيط لدفع جزء أو كل المبلغ قبل الموعد المحدد.

- يجب على المقترض الحضور إلى البنك بالضبط في التاريخ المحدد في جدول السداد.

- مهما كان المبلغ الذي ستقوم بإيداعه في الحساب البنكي، فإنك تحتاج في البداية إلى تجديد حساب الائتمان الخاص بك، والذي تم تسجيله باسمك عند توقيع اتفاقية الرهن العقاري.

- سيستمر الخصم المباشر والتلقائي من حسابك إلى الحساب البنكي في الواقع، وفقًا للجدول الزمني المحدد في البداية.

- يمكن دفع المبلغ لسداد الرهن العقاري قبل الموعد المحدد في يوم محدد مسبقاً في حالة قيام العميل أولاً بتقديم طلب لذلك وتم مناقشة الطرفين وتحديد يوم لهذا السداد.

بعد أن يقوم المقترض بسداد الرهن العقاري بالكامل، يلتزم البنك بإصدار شهادة تؤكد عدم وجود التزامات سبق تعيينها للمقترض. وبعد السداد الجزئي، تتم إعادة الحساب ويتم إصدار جدول سداد آخر للمقترض.

كيفية سداد الرهن العقاري في وقت مبكر في سبيربنك

بادئ ذي بدء، يجب على كل مقترض أولا الاتصال بمقرضه، مباشرة إلى فرع البنك، حيث تم وضع اتفاقية الرهن العقاري.

هناك، بعد تقديم طلب والتشاور مع أحد المتخصصين، سيكون واثقًا من أنه لم يتخذ ولن يتخذ أي خطوات غير معقولة يمكن أن تعاقبه عليها المنظمة المصرفية ماليًا.

قد تختلف خطط سداد الرهن العقاري المبكر في سبيربنك من حالة إلى أخرى. ويحدث هذا اعتمادًا على المبلغ الذي سيدفعه العميل - المبلغ الكامل للدين بموجب العقد، أو الدين الجزئي.

جزئي

في حالة السداد المبكر الجزئي، سيتبع ذلك بالضرورة إعادة حساب مبالغ الدفعات على الدين المتبقي. من الضروري أيضًا وضع جدول جديد بمبالغ جديدة وربما تواريخ جديدة.

بشكل عام، خوارزمية الإجراءات هنا هي كما يلي:

- يحدد المقترض تاريخًا يجب أن يكون قبل شهر واحد من التاريخ الذي يرغب فيه في استخدام آلية الدفع مبكرًا؛

- يودع العميل في حسابه المبلغ الذي ينوي سداد القرض فيه مبكرًا؛

- ثم يذهب إلى البنك لتقديم إخطار كتابي بطلب الدفع قبل الموعد المحدد؛

- بعد الحصول على إذن كتابي يرسله البنك رداً على عنوان العميل أو يتم تسليمه شخصياً إلى أحد موظفي مكتب البنك، مبالغ من المالسيتم الدفع في الحساب البنكي ضمن الشروط المتفق عليها بشكل إضافي؛

- يتم إعادة حساب جدول الدفع مع مبالغ الدين المتبقي وتسليمه إلى العميل في شكل معدل؛

ولكن سيكون من الصعب إعادة حساب المبالغ إذا كان نظام سداد الرهن العقاري في العقد تفاضليًا ويعتمد كليًا على التكلفة الإجماليةاتفاق (الرهن العقاري).

في هذه الحالة، من المحتمل أن يقدم البنك للعميل جدول سداد متغير بمبالغ متفاوتة من شهر لآخر.

مكتمل

في حالة التخطيط لإعادة كامل المبلغ المتبقي على التزام ديون الرهن العقاري إلى البنك، يتم تطبيق إجراء مختلف للتطور القانوني للأحداث.

في هذه الحالة تنتهي الاتفاقية ولكن يجب إغلاقها بشكل صحيح حتى لا تبقى مدينا للبنك بأية التزامات أخرى - العمولات والتأمين ورسوم صيانة القرض وما إلى ذلك.

في حالة سداد كامل المبالغ قبل الموعد المحدد يتم العمل بالآلية التالية:

- يقوم العميل بإيداع كامل المبلغ بموجب الاتفاقية في حسابه الائتماني في التاريخ الذي يحدده قبل شهر واحد من التحويل الفعلي للأموال إلى الحساب البنكي في المستقبل.

- بعد ذلك يقدم طلباً كتابياً إلى البنك، ينص على طلبه إنهاء العقد مبكراً فيما يتعلق بسداد الدين كاملاً.

- يقوم البنك بمراجعة الوضع ويرى المبلغ الصحيح في الحساب، جاهز للإيداع في الحساب التنظيم المالي.

- يقوم البنك بإجراء جميع الفحوصات وإعادة الحساب والتأكد من تحديد المبلغ بموجب الاتفاقية بشكل صحيح ويعطي الإذن كتابيًا.

- يتم خصم المبلغ تلقائيا من حساب العميل إلى حساب البنك.

- يأتي العميل إلى البنك لإغلاق الاتفاقية أخيرًا.

بعد إتمام الاتفاقية نهائيًا، لم يعد لدى البنك أي أسئلة أو مطالبات للعميل، المقترض السابقيتم إصدار شهادة.

يجب أن تشير هذه الوثيقة الخاصة إلى أنه بموجب رقم عقد كذا وكذا، من قبل عميل كذا وكذا (تشار إلى بياناته الشخصية)، تم سداد جميع الديون في كليابمبلغ كذا وكذا. وفي الوقت نفسه، لم يكن لدى البنك أي مطالبات ضد المقترض السابق.

بعد هذا الإجراء تبدأ المرحلة الثانية - إزالة العبء الذي تم تكليفه به مسبقًا الممتلكات المرهونة- كائن الرهن العقاري.

إفادة

يمكن الحصول على استمارة طلب السداد المبكر لقرض الرهن العقاري من أي فرع إقليمي لبنك سبيربنك، أو يمكنك تنزيله بنفسك على موقعه الرسمي على الإنترنت. يتم إعداد الوثيقة وفقًا لتقدير المؤسسة المالية وتعتبر عمليًا مصنوعة بأي شكل من الأشكال.

- رأس الوثيقة، حيث يجب إدخال بيانات الأطراف بترتيب معين:

- "إلى": الاسم الكامل مكتوب هنا. رئيس فرع سبيربنك؛

- رقم فرع البنك موضح أدناه؛

- وحتى أقل هو عنوانه.

- "من": الاسم الكامل مكتوب هنا. مستعير؛

- في بعض الأحيان أدناه تحت الاسم الكامل. عميل، موظف بنكقد يطلب رقما تليفون محمولطالب وظيفة.

- اسم الوثيقة مكتوب في المركز.

- تشير الفقرة الأولى إلى هوية المقترض، وما هي تفاصيل جواز سفره الشخصي، ورقم وتاريخ اتفاقية الرهن العقاري والطلب نفسه؛

- يتم ذكر الطلب ببساطة: "أطلب منكم إنهاء العقد دون تأكيد وقبل الموعد المحدد..."، ثم كتابة التاريخ الذي من المفترض إنهاء العقد منه؛

- إذا كان السداد جزئيًا، فسيتم كتابة الطلب التالي: "أطلب منك قبول جزء من المبلغ مبكرًا بمبلغ ... (أشر إلى المبلغ) للرهن العقاري من ..." (أشر إلى التاريخ) ;

- ثم يتم الإشارة إلى رقم حساب الائتمان الخاص بالعميل حيث يخطط لإجراء دفعة مبكرة؛

- وفي فقرة منفصلة يعطي موافقته للبنك على شطب المبلغ الذي يشير إليه العميل في الوقت الذي يحتاجه؛

- بعد ذلك، يلتزم العميل بالتوقيع على أنه كان عقلانيًا ورصينًا عندما اتخذ مثل هذا القرار وأنه يفهم أن العملية سيتم تنفيذها مباشرة بواسطة Sberbank PJSC، ثم في العينة؛

- تنتهي الوثيقة بتوقيع المقترض مع نصها وتاريخ تقديم الطلب.

يمكنك سحب طلبك للسداد المبكر لقرضك العقاري خلال 30 يومًا، وهو ما ينص عليه القانون.

في الختام، يمكن الإشارة إلى أن القانون الآن لا يسمح للبنوك بتغريم مقترضيها على أساس كل حالة على حدة إذا كانوا يرغبون في إعادة الأموال المقترضة مسبقًا في شكل رهن عقاري (أو أي قرض آخر) ).

وينطبق هذا في المقام الأول على تلك الحالات التي يقوم فيها العميل بإخطار البنك كتابيًا بحسن نية قبل 30 يومًا من إجراء الدفع المبكر. وينبغي النظر في المواقف المتبقية من وجهة نظر تفاصيل العقد نفسه وشروطه.

إذا فرض عقوبات من قبل سبيربنك، فقد يكون لدى المُقرض أسباب وجيهة للغاية لفرض عقوبات وغرامات على العميل بسبب السداد المبكر غير الصحيح للرهن العقاري.

فيديو: قواعد السداد المبكر للقرض