Ако изплатите ипотеката си по-рано в Сбербанк. Как правилно да затворите ипотечен кредит предсрочно в Сбербанк. Общи ипотечни условия

Застрахователни премии за злополуки през 2018гпо отношение на основните моменти, свързани с тяхното изчисляване и плащане, те са предмет на същите правила, които бяха в сила през 2017 г. Нека да разгледаме тези основни точки.

Удръжки за наранявания - принципи на изчисляване

След преминаването на основния обем застрахователни премии от 2017 г. към контрол данъчни властиудръжките за наранявания се оказаха единственото плащане, което продължава да се плаща извънбюджетен фонд. Процедурата за изчисляване на застрахователните премии за наранявания през 2018 г. все още се регулира от закона „За задължителните социална осигуровка..." от 24 юли 1998 г. № 125-FZ.

Основата за изчисляването им е размерът на трудовото възнаграждение, начислено от работодателите в полза на служители(Клауза 1, член 20.1 от Закон № 125-FZ). Въпреки това, редица такива плащания се считат за необлагаеми (член 20.2 от Закон № 125-FZ). Последните включват държавни способности, компенсационни плащания, материална помощ и някои други.

Размерът на дължимите вноски за наранявания се определя месечно въз основа на обема на базата за изчисление, натрупан от началото на годината до края на месеца, за който се изчисляват вноските (клауза 9, член 22.1 от Закон № 125 -FZ).

Към тази база се прилага тарифата, установена за притежателя на полицата, чиято стойност, в сравнение с общоприетата стойност за съответния клас безплатна застраховка, може да бъде намалена от фонда. Обемът на намалението се определя от липсата на фатални последици от злополуки, наличието на резултати от специална оценка на условията на труд, фактите на медицински прегледи, обемът на разходите за социално осигуряване, се взема предвид въз основа на резултатите от дейностите за 3 години, предшестващи намалението, и може да достигне 40% от общоприетата стойност на тарифата (клауза 1 на чл. 22 от Закон № 125-FZ).

Размер на дължимите вноски за миналия месец, се изчисляват, като от тяхната стойност, изчислена от обема на натрупаната от началото на годината база, се извадят сумите, които са начислени за месеците, предхождащи месеца на изчисляване.

Актуални тарифи - редовни и за хора с увреждания

Какви са размерите на вноските за наранявания през 2018 г.? Те продължават да съответстват на стойностите, въведени от закона „За застрахователните тарифи...“ от 22 декември 2005 г. № 179-FZ (член 1 от Закона „За застрахователните тарифи...“ от 19 декември , 2016 № 419-FZ).

Ставката за вноски за наранявания през 2018 г. все още зависи от класа на професионалното осигуряване (член 1 от Закон № 179-FZ), а присвояването на съответния клас зависи от вида на извършваната дейност (Заповед на Министерството на труда на Русия от 30 декември 2016 г. № 851н).

За това какви значения има текущи тарифи, прочетете публикацията.

В допълнение, правилото, установено със Закон № 179-FZ (член 2) за намаляване на вноските с 60% продължава да се прилага:

- на всички юридически лица относно плащания на хора с увреждания;

- организации, създадени от хора с увреждания или за да им помагат.

Също така през 2018 г. вноските за наранявания от плащания на хора с увреждания, като се използват ставки от 60% от общоприетите тарифи, се начисляват на индивидуалните предприемачи (член 2 от Закон № 419-FZ).

Правила за плащане на застрахователни премии за наранявания през 2018 г

Плащането на застрахователни премии за наранявания през 2018 г., както и през предходните години, трябва да се извършва ежемесечно, като се прехвърля сумата, натрупана за последния месец във фонда. Крайният срок за такова плащане изтича на 15-ия ден от месеца, следващ месеца, за който е извършено плащането (клауза 4, член 22 от Закон № 125-FZ). Поради съвпадението с общите почивни дни е възможно да бъде отложено за по-късна дата, съответстваща на най-близкия делничен ден.

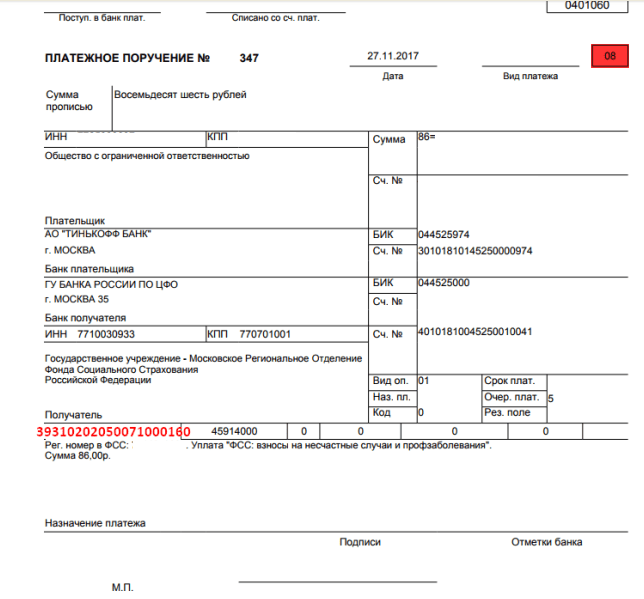

При плащане платежният документ се издава на адреса на регионалното поделение на Фонда за обществено осигуряване, в което е регистрирано платеца на вноските. Тоест данните на получателя ще съдържат името, TIN, контролно-пропускателния пункт на съответния клон на FSS и неговите данни в хазната.

Задължителна информация ще бъде и кодът на плащането, кодът на статуса на платеца на вноската (08), OKTMO, кодовете за периода и характера на плащането и описание на целта на превода.

При плащане на вноски за наранявания през 2018г година KBKДаден е същият код като през 2017 г., т.е. 39310202050071000160. Други стойности на този код могат да възникнат при плащане на глоба (393 1 02 02050 07 2100 160) или глоба (393 1 02 02050 07 3000 160).

Отчитане на удръжки за наранявания през 2018 г

Докладването за наранявания през 2018 г. остава тримесечно през месеца, следващ края на следващото тримесечие, не по-късно от (клауза 1, член 24 от Закон № 125-FZ):

- на 20-ти, ако справката е генерирана на хартиен носител (осигурените с това право имат среден бройне повече от 25 души);

- На 25-ти, ако доставката се извършва по електронен път.

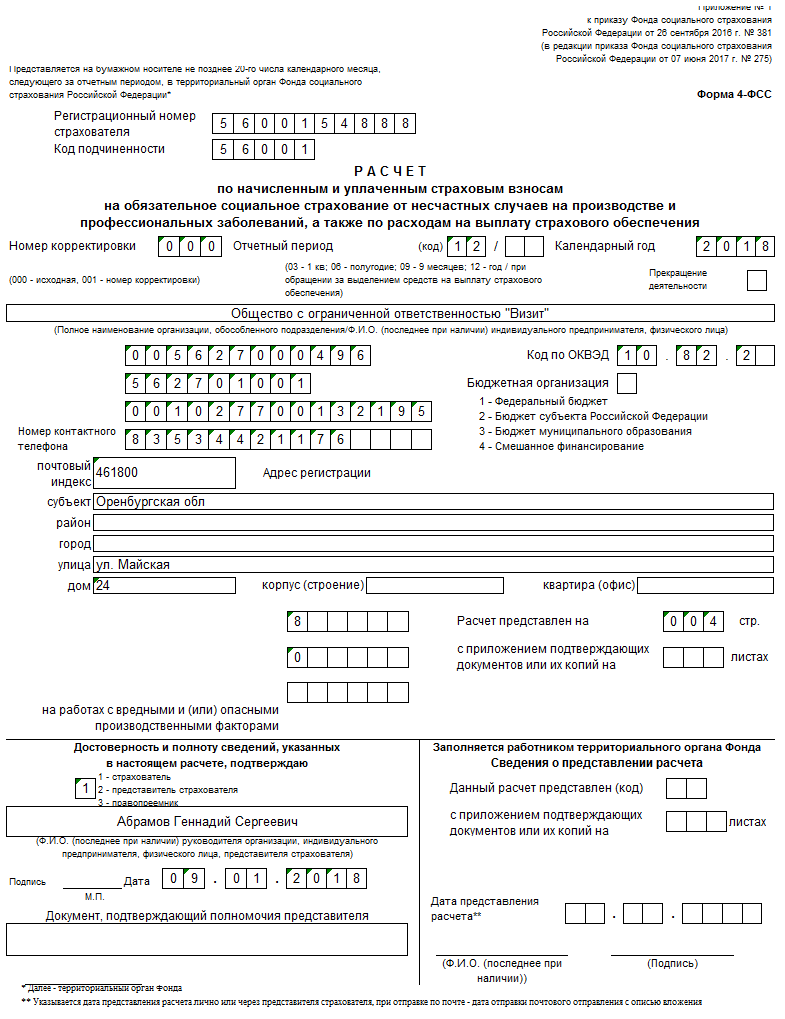

За съставянето му се използва формуляр 4-FSS, одобрен със Заповед на FSS на Руската федерация от 26 септември 2016 г. № 381 в настоящата му версия. Същият документ съдържа правила за отчитане. Данните се въвеждат във формуляра като обща сума, която се увеличава от тримесечие на тримесечие. Трябва да се попълнят само тези таблици, за които са налични необходимите данни.

Заедно с формуляр 4-FSS се подава още един отчет - за използването на осигурителни средства за прилагане на мерки за намаляване на нараняванията при работа.

Законосъобразността на прилагането на определена тарифа при изчисляване на вноските изисква ежегодно потвърждение на вида дейност, която се извършва. Крайният срок за потвърждение е 15 април на годината, следваща годината, за която е генерирана информацията, обосноваваща вида дейност (клауза 3 от процедурата за потвърждение, одобрена със заповед на Министерството на здравеопазването и социалното развитие на Русия от 31 януари, 2006 г. № 55).

Резултати

Няма фундаментални нововъведения в правилата за изчисляване и плащане на застрахователни премии за наранявания през 2018 г. в сравнение с 2017 г. Те все още се плащат на Фонда за социално осигуряване. Там се подава и отчетност за вноски.

2017 г. донесе много промени, които се отнасят до застрахователните премии за наранявания. Сега FSS получи по-разширени функции и възможности и някои от отговорностите бяха прехвърлени данъчна служба.

Уважаеми читатели! Статията говори за типични решения правни въпроси, но всеки случай е индивидуален. Ако искате да знаете как реши точно твоя проблем- свържете се с консултант:

Бързо е и БЕЗПЛАТНО!

Практиката показва, че колкото по-малко опасна работа извършва един служител, толкова по-ниска е застрахователни премииза наранявания.

Но ако компанията не е установила основния си вид работа навреме, тогава Фондът за социално осигуряване ще бъде принуден да им издаде максималната тарифа.

Основни аспекти

Независимо от вида на организацията, нейната форма на собственост и вид дейност, нейното ръководство е длъжно да предпазва служителите от трудови наранявания и заболявания, свързани с професионалните дейности.

Но самият размер на застрахователните премии ще се различава значително в зависимост от вероятността за възникване на такива случаи.

Осигурителните вноски се правят от плащания и други възнаграждения за работата на служителя. Това е възможно само ако между работника и работодателя е възникнало трудово правоотношение.

Какво е

Законодателството признава като застрахователни премии за наранявания средствата, които дадена институция превежда на Фонда за социално осигуряване за покриване на застрахователни събития сред служителите на тази институция.

Такива инциденти са случаи на вреди, причинени в процеса на извършване на предвидената работа. 2019 донесе много промени по отношение на застрахователните премии.

Преди плащанията за задължително здравно осигуряване (включително наранявания) се плащаха само към Фонда за социално осигуряване (трябваше да се подава само един отчет), но днес отчетите за плащане трябва да се подават както в данъчната служба, така и в социалното осигуряване.

Вноските за наранявания от заплащане за почивка и други видове доходи останаха същите, но формата на отчет (поради разделението на правомощията) се промени значително.

Актуални стандарти

Уреждат се всички въпроси, свързани с размера и реда на осигурителните удръжки нормативен акт.

Този закон се отнася за обезщетенията за трудови злополуки, както и за професионални заболявания.

В случай на застрахователни събития плащанията се извършват въз основа на нормите, които са предписани в следните законодателни актове:

- Постановление на правителството, което определя правилата за класифициране на определени видове дейности като такива, при които се наблюдава наличие на професионален риск.

Какво трябва да знаете

Всички платци на застраховки за злополуки през 2019 г. трябва да посочат вида си на дейност.

За да направите това, трябва да представите следните документи на FSS:

- декларация, посочваща основния вид работа в предприятието;

- документ, потвърждаващ вида дейност;

- за големите предприятия все още ще се изисква обяснителна бележкакъм счетоводния баланс за предходната година.

Важно е да не закъснявате с подаването на документи, тъй като в този случай Фондът за социално осигуряване ще предостави най-високата ставка за институцията, въпреки че такава ставка може да не съответства на действителния вид работа

Преди това FSS трябва да обоснове причините за повишаването на тарифите, тъй като предприятието може да оспори завишените тарифи.

Как да разберете вашата тарифа

За да определите вашата ставка в тази година, трябва да потвърдите типа трудова дейностза предходния отчетен период.

За да направите това, преди 17 април трябва да изпратите всичко на FSS Задължителни документизаедно с приложението.

Ако това не бъде направено, фондът няма да глоби предприятието, а ще определи подходящата тарифа по свое усмотрение.

Обикновено изборът пада върху най-високата тарифа от представените в кодовете ЕРГЮЛ за съответната институция.

Това е много неизгодно за самото предприятие, така че е много важно да потвърдите своя вид дейност навреме.

Платежно нареждане

И въпреки че през 2019 г. бяха въведени много промени, които се отнасят до предоставяне на правото на данъчната служба да контролира голям брой социални плащания, застрахователните премии за наранявания все още трябва да се плащат на Фонда за социално осигуряване.

Периодът на фактуриране се разбира като 1 година. Необходимо е да се правят отчети за следните периоди:

- четвърт;

- 6 месеца;

- 9 месеца;

- една година.

Федерален закон № 125 гласи, че плащанията за наранявания трябва да бъдат преведени от заплатата на служителя до 15-о число на всеки месец (след месеца на фактуриране).

Ако тази дата се пада на уикенд или празник (означава официални празници), тогава последният ден за плащане на вноски се счита за следващия работен ден.

Ако служителят изпълнява функциите, възложени му в съответствие с гражданскоправните отношения, тогава застрахователните премии ще трябва да бъдат платени в рамките на срока, определен от Фонда за социално осигуряване.

Този период се определя от фонда поотделно за всеки конкретен случай. За да прехвърлите средства по сметката на съответната институция, трябва да разберете нейните данни.

Тази информация може да бъде получена от клона на фонда или на официалния му уебсайт. За да преведе средства по сметката на фонда, служител на предприятието ще трябва да попълни специален формуляр за плащане.

Той трябва да включва следната информация:

- дата на плащане и номер на платежно нареждане;

- информация за платеца на застрахователните премии.

Последният параграф трябва да бъде попълнен в няколко реда:

| 101 | Посочва се статус на платец |

| 8 | Име на институция |

| 60 | Номер на институция, издаден от данъчната служба |

| 102 | контролен пункт на институцията (за индивидуални предприемачи е 0) |

| 9-12 | Данни за банкова институцияплатец |

| 21 | На каква опашка се извършва плащането? |

| 24 | Дестинации за парични преводи |

| 6,7 | Размер на плащането |

| 22 | Код за изплащане |

| 105 | OKTMO |

Как да изчислим плащането на лице с увреждания

Ако компанията работи от първа, втора или трета група, тогава през 2019 г. вноските за наранявания ще струват 40 процента по-малко.

Vi=B*0.4 където:

Такива намалени тарифихората с увреждания трябва да плащат без потвърждение от тяхна страна.

Застрахователни премии за наранявания през 2019г

Всеки месец след начисляване на служителя заплата, трябва да се плащат за наранявания.

През 2019 г. това трябва да стане по следния алгоритъм:

Ако едно предприятие е създадено и продължава дейността си, тогава то може да разчита на полза от 60 процента от основната тарифа.

Установени отговорности

Ако предприятието не подаде навреме отчети за установения период, то подлежи на глоба в размер на 4 процента от общия размер на вноските, считано от деня, в който е преустановено плащането на вноските.

Размерът на глобата не може да бъде по-малък от хиляда рубли, но не повече от 30 процента от сумата на всички вноски. Такива норми са предписани в.

Ако предприятието подценява твърде много данъчната основа, то ще му бъде наложена глоба от 20 на сто. В същото време размерът на санкцията не може да надвишава 40 хиляди рубли.

Също така ще бъде наложена глоба от 20 процента в следните случаи:

- непълно плащане на вноските;

- пълна липса на вноски за наранявания;

- изчисляване на суми, които не отговарят на действителността;

- други грешки на платеца, които нарушават закона и могат да бъдат оценени като нарушение на данъчното отчитане.

Ако плащането на вноските е непълно или изцяло и е доказано, че платецът прави това умишлено, тогава глобата може да бъде 40 процента от сумата на неплащането.

ЧЗВ

На практика възникват голям брой ситуации, когато е необходимо да се изяснят някои сложни въпроси.

За да получите правилните отговори, е важно да следвате законодателството, тъй като то често е обект на промени.

Какви плащания не се облагат?

Застрахователни премии не се начисляват за следните видове плащания:

- социални придобивки (майчинство, отпуск по болест и др.);

- ако се извършват плащания по споразумения за услуги.

Индивидуалните предприемачи получават ли заплащане?

Индивидуалният предприемач е длъжен да плаща вноски за наранявания за себе си през целия период, когато има статут на стопански субект.

Изключението от това правило е гратисни периодикогато той не трябва да плаща тези плащания.

Кога беше законът за задължителното здравна осигуровка V Руска федерация, .

Размерът на вноските за наранявания зависи от степента на сложност и опасност на извършваната работа. Освен това се облагат само онези видове работа, които са посочени в трудовия договор.

Всяко предприятие е длъжно да представи навреме потвърждение за основната си дейност, в противен случай Фондът за социално осигуряване ще има право да определи най-високата тарифа за този вид труд.

Ако вноските не бъдат платени навреме или не са платени изцяло, компанията ще бъде глобена в съответствие с данъчното законодателство.

ЗАЯВЛЕНИЯ И ОБАЖДАНИЯ СЕ ПРИЕМАТ 24/7 и 7 дни в седмицата.

Благодарение на ипотечно кредитиранехиляди руски семейства успяха да закупят собствено жилище. Сбербанк е държавна агенция, предлага на кредитополучателите повече изгодни условиякредитиране в сравнение с други финансови институции. Повечето кредитополучатели избират тази банка, за да получат ипотека.

Необходимостта от постоянно плащане на лихва за ползване неизбежно води до идеята за предсрочно изплащане на ипотеката в Сбербанк. Условията през 2019 г. не се различават много от предходните години. Икономически е изгодно за семейство, което е взело заем, да извършва по-големи плащания, отколкото предвижда графикът, в този случай размерът на надплащането се намалява.

Съгласно закона, след като сме изтеглили кредит, ние сме длъжни да плащаме на банката лихва върху взетата сума през целия период на ползване. Ако обаче погасите кредита предсрочно, този период се намалява, което означава, че ще трябва да плащате по-малко лихви.

Ползите варират значително в зависимост от това как е изготвен графикът за плащане на дълга:

- Схемата на плащане се изчислява с помощта на диференцирани плащания, лихвен процентразпределени равномерно между всички плащания. При депозиране на големи суми лихвите ще намалеят, а заедно с тях ще намалеят и последващите плащания.

- Графикът се изчислява с помощта на анюитетни плащания, размерът на месечните плащания е фиксиран, а лихвите се изплащат главно през първата половина на срока на кредита.

Важно е да депозирате всички пари изцяло, защото дори при остатък от една копейка ще бъде начислена лихва, а след това и неустойка, а заемът няма да се счита за затворен. След извършване на плащането е по-добре да се уверите, че няма дълг чрез интернет лична сметкаили банков офис, където ще ви бъде издаден сертификат, потвърждаващ закриването на кредита и липсата на дълг по него.

Изявление

Преди да подадете заявката, трябва да внесете средства по сметката, от която е извършено плащането. След това трябва да отидете до най-близкия банков офис и да попълните заявление, служител ще ви даде формуляр и образец за попълване. Посочва разплащателната сметка, от която трябва да се изтеглят парите. Кога частично погасяванеТрябва също да посочите какво трябва да се направи:

- преизчисляване на ипотека;

- намаляване на сроковете за плащане.

Можете също да напишете заявление на портала на Сбербанк. Освен това броят на предсрочните погашения може да бъде всякакъв - можете да правите допълнителни плащания поне всяка седмица, чийто размер също може да бъде всякакъв - поне една рубла.

Извършване на плащане

Днес плащането в брой вече не е възможно, така че можете да прехвърлите пари, като използвате някой от следните методи:

- по банков път в личния си акаунт на уебсайта на Сбербанк;

- чрез удобен за вас банкомат или терминал;

- чрез касата на офиса на Сбербанк.

Депозирането на сумата е съвсем просто, не се различава от извършването на месечни плащания.

Резултати

След извършване на плащането и пълното погасяване ще ви бъде издаден сертификат, потвърждаващ приключването му и липсата на дълг към банката. Ако плащането е било частично, служителите трябва да ви предоставят нов месечен график за плащане. Ако заявлението е изпратено през интернет, новият график ще се появи в личния ви акаунт.

По този начин предсрочното погасяване на ипотека в Сбербанк при условията на 2019 г. и връщането на лихвата по нея е истински начиннамалете дълга и спестете значително. Освен това извършването на допълнителни плащания днес не е никак трудно и можете да ги правите всеки ден с всяко плащане, дори и най-минималното.

Предсрочно погасяване на ипотека в Сбербанк

Хората, чиито доходи им позволяват да погасят ипотеката си предсрочно в Сбербанк, могат да се считат за късметлии. Тази процедура не е напълно автоматизирана във финансова институция, така че е необходимо да се разберат нейните подробности.

Изгодно ли е да изплатите предсрочно ипотека в Сбербанк?

Схемите за погасяване на кредита имат свои собствени характеристики, които винаги са описани в съответните клаузи на договора. При диференциран график, след частично предсрочно погасяване на кредита, още през следващия месец клиентът усеща намаляване на натоварването по кредита и намаляване на плащанията поради по-ниски лихви. При анюитет плащането също се преизчислява надолу, но намалението му не е толкова забележимо.

И двете ситуации водят до приблизително еднакво намаляване на кредитната тежест и намаляване на лихвените плащания. Единствената голяма разлика е, че анюитетните плащания при предсрочно погасяване се преизчисляват според специална формула. Тази формула разпределя останалите дългово натоварванепо такъв начин, че клиентът да продължи да плаща кредита на равни вноски за оставащия период, но в намален размер. Можете да поискате отпечатване на нов график за плащане по всяко време в най-близкия банков клон.

С диференциран график в Сбербанк, това е отлична възможност да се доближите до неограниченото право да притежавате апартамента си без глоби или караница.

Законодателни нюанси на предсрочно погасяване

Въпросът * дали е възможно предсрочно погасяване на ипотека в Сбербанк престана да бъде актуален през 2011 г., когато промените в чл. 809-810 Граждански кодекс на Руската федерация. Сега тези законодателни норми дават на кредитополучателя правото да изплати дълга си предсрочно по всяко време без ограничения в сумата.

Но има два нюанса:

- Преди да извършите извънредно плащане, трябва да изпратите известие до кредитора за тази стъпка 30 дни преди парите да бъдат преведени.

- Предсрочно плащане по ипотека, издадена през образуваниеили стопански субект, става само със съгласието на заемодателя.

На практика Сбербанк позволява извършването на извънредни ипотечни плащания без ограничения; кредиторът трябва да бъде уведомен не по-късно от деня на изплащане, освен ако в договора не е посочено друго.

Анюитетен график и непълно предсрочно погасяване

Ако апартаментът е ипотекиран в Сбербанк, тогава в случай на предсрочно погасяване, как се изплаща заемът Преизчисляват ли размера, размера и времето на анюитетните вноски? Отговорите на тези въпроси са разгледани в дадения илюстративен пример. Като основа се вземат следните параметри на заема:

- първоначална сума: 500 000 рубли;

- лихвен процент: 13% годишно;

- начален срок: 12 месеца;

- извънредно плащане: еднократно плащане в размер на 50 000 рубли;

- Дата на месечно плащане: 24-то число на месеца.

В графиката през октомври 2017 г. е извършено непланирано плащане в размер на 50 000 рубли. По изявление на клиента плащане на цялата сума ( месечно плащане+ предсрочно погасяване) настъпва на планираната дата 24 октомври 2017 г.

По този начин размерът на последващите анюитетни плащания беше намален от 44 658,64 рубли на 36 017,74 рубли. Този примерпоказва предимствата на извънредното погасяване и реалната картина на промените в графика след предсрочно плащане на кредита.

Как да затворите ипотека в Сбербанк напълно предсрочно

Инструкциите стъпка по стъпка за освобождаване на себе си и вашия апартамент от ипотечните проблеми в Сбербанк са доста прости. За да направите това ви трябва:

- Натрупайте необходимата сума. Това е най-трудната стъпка в ситуация на постоянно кредитно натоварване.

- 30 дни преди плащането се свържете с банков клон или отидете на Sberbank Online, за да определите датата и сумата на последното ипотечно плащане.

- Подайте заявление за пълно изплащане на кредита ипотечен заемс датата, сумата на плащането и номера на сметката, от която ще бъдат дебитирани средствата. Заявлението ще бъде отпечатано и служителите на клона на Сбербанк ще ви помогнат да го попълните. По-добре е да се свържете отново с банковия офис, за да няма проблеми със сумата по-късно предсрочно погасяване.

- Погасете изцяло заема в рамките на избрания период.

- Получете дългоочакваното удостоверение от Сбербанк, потвърждаващо пълното плащане на договора за заем.

- Премахнете тежестта от апартамента в Rosreestr.

На практика човешкият фактор може да доведе до най-много неочаквани събития. Писмото за пълно плащане на дълга не гарантира изпълнението на посочените в него факти. Затова след месец се обадете на служителите на банката и ги помолете да прегледат отново програмата и да потвърдят пълното изплащане на кредита.

Предсрочно погасяване на ипотека чрез Sberbank Online: инструкции

Хората, получаващи заплати от Сбербанк или социални плащания, имат полезно предимство: не се налага да ходят до клона, за да платят кредита. Докато седите у дома, можете да зададете дата за предсрочно погасяване на плащането, неговия размер и да изберете картата, от която ще бъдат дебитирани средствата.

Услугата Sberbank Online за частично предсрочно погасяване на ипотека е много удобна. Позволява ви както да извършите непълно предсрочно погасяване, така и да затворите напълно финансовите си задължения по ипотеката.

Частично погасяване на кредита

Онлайн услугата предвижда подаване на заявление за предсрочно погасяване на ипотека в Сбербанк по електронен път.

Първо трябва да влезете в личната си банкова сметка, след което да отидете в менюто за кредит в раздела „Предсрочно погасяване“. Можете също да стигнете до желаната страница, като извършите други действия: като щракнете върху „Заемни транзакции“ и след това върху „Частично изплащане на заема“.

Допълнителни действия:

Правилното изпълнение на горните стъпки ще доведе до изпращане на попълнено заявление до Сбербанк.

Важно е да оставите необходимата сума по картата или сметката за определена дата. Ако човек плаща с карта за покупки в супермаркет и няма средства в сметката в точното време, тогава предсрочно плащанеизобщо няма да изчезне.

Пълно погасяване на кредита

За да се освободите най-накрая от кредитното бреме, е достатъчно да натрупате необходимото количествона сметката и в раздела “Предсрочно погасяване” изберете “Пълно предсрочно погасяване”.

Последователността от действия за затваряне на заем е подобна на описаната по-горе процедура, но с едно предупреждение. Програмата изчислява пълния размер финансови задължениясамо за текущата дата.

Банковият ден приключва в 21 часа, така че не е препоръчително да погасявате изцяло кредита късно вечерта, дори ако необходимата сума е налична.

Заявленията за предсрочно погасяване на ипотека в Сбербанк с анюитетни плащания и класическата схема на плащане, подадени през уикендите и празниците, ще се обработват само на първия работен ден. Следователно, когато изплащате изцяло остатъка по кредита, е по-добре да го изплатите в работно време.

Защо е необходимо да предупреждаваме предварително?

Предсрочното погасяване на ипотека в Сбербанк, чиито условия останаха практически непроменени през 2017 г., все още изисква уведомяване на банката за този факт. IN договор за заемучастват две страни, всяка от които се стреми да минимизира рисковете си в процеса на подписване на документи. Ако заемът бъде неочаквано погасен предсрочно, банката понася определени загуби.

Първо, за банката всеки ипотечен кредит е източник на дългосрочен доход. Ако кредитополучателят е съвестен, тогава задачата на банката е да увеличи срока на такъв заем и да увеличи максимално размера на платената лихва. При предсрочното погасяване източникът на печалби на банките бяга от сферата финансова институцияи може да не си струва усилията, изразходвани за него.

Второ, банката взе средствата, издадени като заем при определен лихвен процент. Ранно завръщанезаемът не освобождава банката от задължението да плаща лихва по депозитите, което води до намаляване на нейната финансова печалба.

Разгледаните варианти за предсрочно пълно изплащане на ипотека в Сбербанк са прости и не изискват предоставяне на никакви документи. Ако имате подозрения или притеснения относно заем, моля, обадете се на служителите на вашия клон на Сбербанк или на техническата служба. Това ще спести нервите ви и ще ви помогне да избегнете потенциални проблеми.

Само преди няколко години Сбербанк можеше да начисли на клиентите допълнителна такса за предсрочно погасяване на заема, определен в графика за плащане. Това се отнасяше предимно за онези кредитополучатели, които не са прочели внимателно договора, който са сключили с банката.

Обикновено този основен документ определя всички условия, включително тези за предсрочно погасяване. Днес клиентите на Сбербанк могат свободно да погасяват своите заеми и ипотеки предсрочно, но само като предупредят банката за това предварително.

възможно ли е

От началото на 2011 г. споровете по въпроса дали е забранено предсрочното плащане на задължения към банката или не. Въпреки това изглежда, че представеният законопроект № 47538-6/9, който трябваше да влезе в сила на 01.06.15 г., говори за промени, които трябва да бъдат направени в част 1 Граждански кодексРусия ().

Буквално изменението гласеше, че кредитополучателят няма да наруши никакви задължения, ако изплати ипотеката (или друг заем) предсрочно.

По този начин Гражданският кодекс на Руската федерация ясно посочва, че кредитополучателят има всяко правода върне сумата на дълга на кредитора предсрочно безнаказано след писмено предизвестие.

Това означава, че преди да изплати дълговете преди крайния срок, определен от договора, кредитополучателят трябва първо да подаде заявление до банката с такова искане.

Не трябва също да пренебрегвате такава формулировка в член на законодателната разпоредба като: „Освен ако не е предвидено друго в споразумението...“.

Това означава, че ако в договора за ипотека не са посочени никакви забрани, парични санкции или размери на неустойки при внасяне на предсрочни плащания по банковата сметка, тогава правилото, предписано в член 810, има право да се прилага и прилага безнаказано.

Ако обаче отделна клауза от договора забранява предсрочното погасяване на ипотеката и дори посочва наказателната лихва, която ще бъде начислена при нарушаване на такава клауза, тогава няма смисъл клиентът да рискува трудно спечелените си пари и да надплаща.

Ето защо е толкова важно по-често да преглеждате договора за ипотека, сключен между банката и клиента.

Условия за авансово плащане на парично задължение

Трябва да се информирате предварително за всички условия и специфики на предсрочно внасяне на средства по банкова сметка по договор за ипотека.

Всичко е разписано в договора и законодателството. Когато тази клауза не е отразена в договора, тогава трябва да потърсите правна подкрепа от руското законодателство.

Ако сами не можете да намерите необходимите членове от закона, които биха ви дали пълното право да изплатите предсрочно вноските по ипотеката, тогава се свържете с адвокат или друг правен специалист. Сбербанк очертава своята гама от определени изисквания и условия за предсрочно погасяване на ипотечни дългове.

Те са както следва:

- Сбербанк няма да хареса предсрочно погасяване на ипотека, която е открита преди 6 месеца или преди 1-5 години (в зависимост от общия срок на заема).

- За договорни отношения със строги ограничения можете да платите ипотеката си предсрочно в Сбербанк не повече от 3 пъти през целия период на кредита.

- Останалите клиенти, с които е сключен редовен договор за ипотека, без отделни указания относно ограниченията за предсрочно погасяване, имат право след писмено предизвестие да плащат предсрочно ипотеката неограничен брой пъти.

- Ако клиент плати предсрочно сумата (частично или изцяло по ипотеката) без предупреждение, Сбербанк има право да му наложи санкции. И това няма да противоречи на законодателството на Руската федерация.

- Едно от изискванията на банката относно размера на аванса е той да не бъде по-малък от 15 000 рубли. Но от правна гледна точка такова изискване не е подкрепено от нищо, от никакви закони и е по преценка на кредитора.

- При погасяване на част от разходите по ипотеката клиентът на Сбербанк си запазва правото да избира:

- не променяйте датите в новия график, но променяйте сумите за плащане;

- променете датата, но оставете плащанията същите;

- промяна на начина на плащане от диференциран към анюитетен тип и други привилегии.

Началото на периода, в който Сбербанк ви позволява да започнете предсрочното изплащане на ипотеката, трябва да бъде посочено в договора. Ако не намерите такива подробности в текста на договора (във вашето копие на договора), проверете неговите специфики със служители на банката.

Работата е там, че ако сте използвали кредитни пари само за 6 месеца и вече сте нетърпеливи да изплатите цялата сума на заетите средства, тогава банката губи ползата си.

В крайна сметка той не получава в такъв случайбез лихва за дълъг период от време, ако например сте взели ипотека за 10-15 години.

Например, изтеглили сте ипотека за 25 години и вече искате да дадете половината от нея на банката след шест месеца. В този случай са възможни парични санкции в размер на лихвата, определена от кредитора по негово усмотрение.

правила

Преди предсрочно изплащане на дълговите задължения по договор за ипотекаТрябва също така да привлечете подкрепата на фиксирани правила в сила от кредитор като Sberbank PJSC.

Основните правила на такава сделка включват следните точки:

- Всички нюанси и тънкости на предсрочното внасяне на пари в банковата сметка трябва да бъдат договорени още в първия ден от подписването на договора.

- Информацията за такова изпълнение на задълженията предсрочно трябва да бъде посочена в отделна клауза в споразумението. Това е или клауза „За отговорността на страните“, или клауза „За предсрочно погасяване на ипотечен кредит“.

- Въз основа на промените, включени в Гражданския кодекс на Руската федерация и част 2 от член 810 от Гражданския кодекс на Руската федерация, заемодателят има право да получава лихва по ипотечния заем в своя полза само до датата на което е реализирано предсрочно погасяване. Но това правило работи във връзка с изискването клиентът да уведоми кредитора предварително за намерението си да плати предварително ипотеката.

- Заявлението трябва да бъде подадено един месец преди да планирате да платите част или цялата сума предварително.

- Кредитополучателят трябва да се яви в банката точно на датата, посочена в платежния график.

- Каквато и сума да внесете в банковата сметка, първоначално трябва да попълните кредитната си сметка, която е регистрирана на ваше име при подписването на договора за ипотека.

- Директно и автоматично дебитиране от вашата сметка към банковата сметка все още ще се извършва на факта, според първоначално установения график.

- Сумата може да бъде внесена за предсрочно погасяване на ипотеката в предварително уговорен ден, ако клиентът първо е подал заявление за това и страните са обсъдили и определили ден за плащането.

След като кредитополучателят изплати изцяло ипотеката, банката е длъжна да издаде удостоверение, потвърждаващо липсата на задължения, възложени преди това на кредитополучателя. И след частично погасяване следва преизчисление и на кредитополучателя се издава друг график за плащане.

Как да изплатите предсрочно ипотека в Сбербанк

На първо място, всеки кредитополучател трябва първо да се свърже със своя кредитор, директно в банковия клон, където е изготвен договорът за ипотека.

Там, след като е подал заявление и се е консултирал със специалист, той ще бъде уверен, че не е предприел и няма да предприеме никакви неразумни стъпки, за които банковата организация може да го накаже финансово.

Схемите за предсрочно изплащане на ипотека в Сбербанк могат да се различават в зависимост от случая. Това се случва в зависимост от сумата, която клиентът ще плати - пълния размер на задължението по договора или частично.

Частичен

В случай на частично предсрочно плащане, това задължително ще бъде последвано от преизчисляване на сумите на плащанията по оставащия дълг. Задължително е и изготвянето на нов график с нови суми и евентуално дати.

Като цяло алгоритъмът на действията тук е следният:

- кредитополучателят определя дата, която трябва да бъде един месец по-рано от датата, на която той би искал да използва механизма за предсрочно плащане;

- клиентът внася по сметката си сумата, с която възнамерява да погаси предсрочно кредита;

- след това отива в банката, за да подаде писмено заявление за предсрочно плащане;

- след писмено разрешение, което банката изпраща в отговор на адреса на клиента или се предава лично на служител в офиса на банката, парични сумисе внасят по банковата сметка в допълнително уговорените срокове;

- графикът за плащане, заедно със сумите на оставащото задължение, се преизчислява и се предава на клиента в изменен вид;

Но ще бъде по-трудно да се преизчислят сумите, ако схемата за погасяване на ипотеката в договора е диференцирана и зависи изцяло от крайна ценаспоразумение (ипотека).

В този случай е вероятно банката да предложи на клиента плаващ погасителен план с различни суми от месец на месец.

Завършено

В случай, че се планира да се върне на банката цялата сума, останала по задължението по ипотечния дълг, се прилага различна процедура за правно развитие на събитията.

В този случай договорът се прекратява, но трябва да се приключи коректно, за да не остане длъжник на банката за някакви други задължения – комисионни, застраховки, такси за обслужване на кредита и др.

При пълно предсрочно погасяване на сумите влиза в сила следният механизъм:

- Клиентът депозира цялата сума по договора по своята кредитна сметка на определената от него дата един месец преди действителното превеждане на парите по банковата сметка в бъдеще.

- След това той подава писмено заявление до банката, в което се посочва искането му за предсрочно прекратяване на договора във връзка с пълното погасяване на дълга.

- Банката преглежда ситуацията и вижда правилната сума в сметката, готова за кредитиране по сметката финансова организация.

- Банката извършва всички проверки, преизчисления, следи дали сумата по договора е определена правилно и дава писмено разрешение.

- Сумата се дебитира автоматично от сметката на клиента към банковата сметка.

- Клиентът идва в банката, за да сключи окончателно споразумението.

След окончателното приключване на споразумението банката вече няма въпроси и претенции към клиента, бивш кредитополучателсе издава удостоверение.

В този специален документ трябва да е посочено, че по такъв и такъв номер на договор, от такъв и такъв клиент (посочват се личните му данни), всички задължения са платени в изцялов такова и такова количество. В същото време банката не е имала претенции към бившия кредитополучател.

След тази процедура започва вторият етап - премахване на тежестта, която е била възложена преди това ипотекиран имот– обект на ипотека.

Изявление

Формуляр за заявление за предсрочно погасяване на ипотечен кредит можете да получите във всеки териториален клон на Сбербанк или да го изтеглите сами на официалния уебсайт. Документът се съставя по преценка на финансовата организация и практически се счита, че е направен във всякаква форма.

- заглавката на документа, където данните на страните трябва да бъдат въведени в определен ред:

- „До“: тук се изписва пълното име. ръководител на клон на Сбербанк;

- Номерът на банковия клон е посочен по-долу;

- още по-ниско е адресът му;

- „От“: тук се изписва пълното име. кредитополучател;

- понякога по-долу под пълното име. клиент, Банков служителможе да поиска номер мобилен телефонкандидат.

- в центъра се изписва името на документа;

- в първия параграф се посочва кой е кредитополучателят, какви са личните му паспортни данни, номерът и датата на ипотечния договор и самото искане;

- искането е посочено просто: „Моля да прекратите договора без акцент и предсрочно...“, след това напишете датата, от която се предполага, че ще прекратите договора;

- ако погасяването е частично, тогава се пише следното искане: „Моля да приемете предсрочно част от сумата в размер на ... (посочете сумата) за ипотеката от ..." (посочете датата) ;

- след това се посочва номерът на кредитната сметка на клиента, където той планира да извърши предсрочно плащане;

- в отделен параграф дава съгласието си банката да отпише посочената от клиента сума в необходимото му време;

- след това клиентът е длъжен да подпише, че е бил разумен и трезвен, когато е взел такова решение и че разбира, че операцията ще бъде извършена директно от Sberbank PJSC и по-нататък в извадката;

- Документът завършва с подписа на кредитополучателя с неговия препис и датата на съставяне на заявлението.

Можете да оттеглите молбата си за предсрочно плащане на ипотеката си в рамките на 30 дни, които са дадени от закона.

Правейки заключение, може да се отбележи, че сега законът не позволява на банките да глобяват своите кредитополучатели за всеки отделен случай, ако искат да върнат заетите средства предсрочно под формата на ипотека (или друг заем ).

Това се отнася предимно за случаите, когато клиентът е уведомил писмено банката добросъвестно 30 дни преди извършване на предсрочно плащане. Останалите ситуации трябва да се разглеждат от гледна точка на спецификата на самия договор и неговите условия.

Ако предписва санкции от Сбербанк, тогава кредиторът може да има много основателни причини да наложи санкции и глоби на клиента за неправилно предсрочно погасяване на ипотеката.

Видео: Правила за предсрочно погасяване на кредита