النظام الآلي لمعالجة طلبات القروض. لوكاشيفيتش إن إس. إدارة طلبات القروض على أساس نظام التسجيل الائتماني الآلي. نحن نقدم القروض للعملاء في جميع أنحاء الاتحاد الروسي

يتطور الإقراض الاستهلاكي في روسيا بشكل مكثف منذ عدة سنوات السنوات الأخيرة. يقدم سوق البرمجيات المصرفية مجموعة متنوعة من الأنظمة المتخصصة المصممة لأتمتة العمليات التجارية في هذا المجال من النشاط. وتشمل هذه:

· أنظمة الواجهة الأمامية (إنشاء القروض)، المسؤولة عن تسليم ومعالجة طلبات القروض، وإدارة عمليات اتخاذ القرار بشأن إصدار القروض، توثيقالمعاملات الائتمانية؛

· أنظمة إدارة القروض التي تضمن معالجة المعاملات الائتمانية أثناءها دورة الحياة;

· أنظمة التحصيل التي تدير عملية تحصيل الديون المتأخرة.

· تسجيل الأنظمة التحليلية التي تعمل على تطوير خوارزميات التقييم مخاطر الائتمانوفقا لمعلومات قاعدة البيانات تاريخ الائتمان.

يقدم موفرو البرامج أنظمة تعمل على أتمتة العمليات التجارية الفردية، بالإضافة إلى الحلول المعقدة.

تشبه وظائف أنظمة إدارة الائتمان وظائف وحدات ائتمان ABS المعروفة. هل هناك حاجة لتطبيق نظام لإدارة القروض منفصل عن نظام ABS الخاص بالبنك كجزء من الحل الشامل؟ تؤكد تجربة شركة OTR نجاح استخدام وحدات ائتمان ABS في أكبر البنوك، القادة في سوق الإقراض بالتجزئة. تتمتع هذه الوحدات بالطبع بوظائف متقدمة وهي جزء من أنظمة عالية الأداء. يمكن أن يكون وجود نظام مصرفي أساسي منتج للبيع بالتجزئة في البنك عاملاً حاسماً عند اختيار تنفيذ أنظمة منفصلة للواجهة الأمامية والتحصيل.

تتيح لك العديد من الحلول استخدام حل واحد منصة التكنولوجيالأتمتة عمليات إقراض الأفراد والشركات، وهو ما قد يكون جذابًا إذا قام البنك بتطوير الإقراض للشركات الصغيرة والمتوسطة.

في معظم الحالات، يكون من الصعب إعطاء الأفضلية لأي تكوين حل معين مسبقًا. إحدى المهام الأولى عند التخطيط لتطوير الأعمال هي تحليل الوضع الحالي للبنية التحتية لتكنولوجيا المعلومات وتكنولوجيا المعلومات، مع الأخذ في الاعتبار استراتيجية عمل البنك، ونتيجة لذلك يتم الكشف عن الأنظمة والتقنيات العاملة في البنك ليست كذلك. قادرة على دعم المتطلبات المستقبلية. وبناء على نتائج التحليل، يتم إنشاء استراتيجية لتطوير تكنولوجيا المعلومات، وعنصرها هو بنية IS المستهدفة.

المتطلبات الأساسية لحل تكنولوجيا المعلومات

من الضروري أن يلبي حل تكنولوجيا المعلومات المطبق عددًا من المتطلبات التي تم تطويرها أثناء تطوير تقنيات الإقراض الاستهلاكي المتعلقة بمعايير الجودة: الوظيفة والقدرة على التكيف والتكامل والموثوقية والأمن.

الوظيفة والقدرة على التكيف

النظام الأمامي

يعد تسليم طلب القرض من فروع البنك أو نقاط البيع إحدى الوظائف الرئيسية لنظام الواجهة الأمامية. يجب أن يوفر تطبيق العميل لنظام الواجهة الأمامية الحديث الوصول عن بعدلتطبيقات الخادم الموجودة في البنك، على الرغم من وجود حالات معروفة لتطبيقات فعالة جدًا خارج الإنترنت. توفر العديد من أنظمة الواجهة الأمامية أدوات للتشخيص الذاتي الأولي لمقدمي الطلبات على مواقع الإنترنت الخاصة بالبنك وشركائه الذين يستخدمون خدمات الويب، كما تتمتع أيضًا بالقدرة على وضع نماذج إدخال الطلبات في أنظمة الخدمات المصرفية عبر الإنترنت.

يجب أن يضمن النظام اتخاذ قرار سريع بشأن إصدار القرض. يتكون الوقت الإجمالي للنظر في الطلب من الوقت الذي يتم فيه إدخاله من قبل موظف في مكتب إضافي أو وكيل في نقطة البيع، والوقت الذي يقضيه في المراحل "اليدوية" لتدفق المستندات والوقت الذي يستغرقه يتولى إعداد المستندات الخاصة بالمعاملة في حالة اتخاذ قرار إيجابي بإصدار القرض.

عند ملء نموذج طلب القرض، تعد سرعة الإدخال أمرًا مهمًا. ويعتمد ذلك على بناء النموذج، وسهولة الانتقال بين الحقول والعناصر الوظيفية، وإمكانية ضبط الإعدادات لاستبدال القيم الافتراضية. قد يحتوي النظام على واجهات للتفاعل مع برامج التعرف الضوئي على الحروف لاستخدام الماسحات الضوئية لإدخال معلومات النظام تلقائيًا من الطلبات التي يتم ملؤها يدويًا من قبل المتقدمين. الخيار المناسب هو إرفاق الصور الرسومية الممسوحة ضوئيًا للمستندات بالتطبيق

يجب أن يحتوي النظام على وظائف لتحديد مقدم الطلب - عميل البنك في نظام إدارة القروض و/أو النظام المصرفي الأساسي للحصول على معلومات عنه في عملية اتخاذ القرار بشأن إصدار القرض. يمكن أن تتضمن بيانات تحديد الهوية المُرضية في الممارسة المحلية تفاصيل المستندات ورقم التعريف الضريبي (TIN) ومعلومات تعريف إضافية - أرقام الحسابات والبطاقات البلاستيكية وما إلى ذلك. يجب أن يكون نظام الواجهة الأمامية قادرًا على توصيل وظيفة تسجيل التطبيق، ويفضل أن يكون ذلك في مرحلة مختارة عشوائيًا من معالجة الطلب.

إذا تم اتخاذ قرار بإصدار قرض بناءً على طلب القرض، فيجب توفير المعلومات حول ذلك في نقطة البيع. يجب أن يكون النظام قادراً على طباعة الحزمة وثائق ضرورية (اتفاقية قرض, أمر دفعلدفع ثمن البضائع المشتراة بالائتمان، واتفاقية الحساب المصرفي، والمستندات الأخرى التي تحددها تكنولوجيا الإقراض). يجب تخصيص تكوين المستندات وقوالبها وحقولها وفقًا لمنتج القرض.

بالنسبة لنظام الواجهة الأمامية، من المهم أن تكون قادرًا على إضافة ميزات معلومات جديدة لطلبات القروض، وإنشاء الدلائل وتوصيلها بها، والقدرة على تكوين الحقول للميزات الجديدة في نماذج طلبات القروض. من الضروري أن يكون لديك مصمم نموذج طلب قرض يسمح لك بتخصيص نماذج طلب القرض حسب احتياجاتك منتجات الائتمان، قم بتعيين منطق معالجة الأحداث وإجراء العمليات الحسابية على نماذج الشاشة.

نظام إدارة الائتمان

تتشابه متطلبات وظيفة نظام إدارة المعاملات مع متطلبات وحدة ائتمان ABS. الجودة الأكثر أهميةتوفر أنظمة إدارة قروض التجزئة تخصيصًا مرنًا لمنتجات القروض. بالنسبة لنظام إدارة القروض الأجنبية الصنع، من الضروري مراعاة مستوى توطين النظام - امتثال قواعد معالجة المعاملات الائتمانية لتعليمات البنك المركزي للاتحاد الروسي (استحقاق الفائدة، الحجز، فتح الحسابات وإنشاء المعاملات وفقًا لجدول حسابات البنك المركزي للاتحاد الروسي). يجب أن يحتوي نظام إدارة الائتمان على أدوات لإنشاء وإرسال الرسائل والبيانات والإشعارات، وأن يكون لديه القدرة على دمج هذه المهام مع القنوات المختلفة لتوصيل المعلومات للعملاء.

من المهم أن يحتوي الحل على أدوات لتحليل فعالية الأنشطة الحالية ( تقارير الإدارة) والتحليل عمليات الائتمان (التقارير التحليلية)، بالإضافة إلى أدوات لإنشاء تقارير مخصصة.

نظام التسجيل

يتم تنفيذ المهام الرئيسية لإدارة مخاطر الائتمان من خلال نظام التسجيل. أولا، هذا هو الدعم بطرق متعددةحساب معلمات خوارزميات التسجيل. وتشمل هذه الأساليب القائمة على التحليل التمييزي ( أنواع مختلفةالانحدارات)، استنادا إلى شجرة التصنيف؛ تعتمد على الشبكة العصبية، والخوارزميات الجينية، وأساليب الجوار الأقرب، والأساليب الاستنتاجية والاقتصاد الكلي الأقل شيوعًا، وما إلى ذلك. إلخ. ثانيا، إجراء حسابات لوضع المعايير المثلى لقطع طلبات القروض التي تتوافق مع الحد الأقصى لربحية محفظة القروض.

ثالثًا، القدرة على مراقبة جودة خوارزميات التسجيل - مقارنة التوقعات بالبيانات الفعلية عند تجديد قاعدة بيانات السجل الائتماني، من أجل تحليل القوة التنبؤية للخوارزميات، والتي قد تنخفض بمرور الوقت.

يجب أن توفر خوارزميات التسجيل القدرة على حساب المعلمات الفردية المعاملات الائتمانيةلمقترض محدد (الحد، وسعر الفائدة، ومدة القرض، ومعلمات جدول سداد القرض).

تتيح العديد من أنظمة التسجيل تسجيل نقاط التحصيل - لمراعاة أقساط القروض نتيجة لعمل المحصلين في الحسابات، مما يزيد من دقة تقييم مخاطر الائتمان.

التكامل

عند اختيار الأنظمة من الضروري دراسة آليات الوصول إلى البيانات المطبقة فيها وإمكانية استدعاء الوظائف للتفاعل مع الأنظمة الأخرى في النقاط المطلوبة العملية التكنولوجية. لالتقاط المعلومات من الأنظمة الأخرى والحفاظ على سلامة المعاملات لبياناتها، يجب أن توفر الأنظمة واجهات برمجة على مستوى التطبيق (APIs).

فيما يلي قائمة تقريبية بمهام تكامل نظام التجميع:

· تجميد الأصول وإعادتها إلى نظام النفاذ وتقاسم المنافع؛

· التحميل الدوري للمعلومات إلى نظام إدارة القروض حول الشروط الجديدة لسداد الديون على القروض المعاد هيكلتها، وحبس الرهن على الضمانات، والتغييرات في المعلومات حول المقترض المحدد في عملية التواصل معه

إذا لم يتم تضمين نظام إدارة القروض كجزء من حل إقراض التجزئة في النظام المصرفي الأساسي، فإن مهام التكامل تتضمن واجهات لإدخال العملاء، وفتح حسابات لتسجيل المعاملات، وإنشاء مداخيل حسابيةوتحميل المدفوعات لسداد القروض. وتشمل خصوصيات سداد القروض الوطنية حصة كبيرة من سداد القروض نقدا. يجب أن يضمن نظام إدارة القروض توافر المعلومات حول مبلغ الحد الأدنى و السداد الكاملالقرض لنظام فرع البنك ليتمكن العميل من معرفة وإيداع مبلغ كافي في الحساب الجاري. يجب أن يكون نظام إدارة القروض متكاملاً مع النظام المصرفي عبر الإنترنت لسداد القروض بشكل مستقل وغير نقدي من قبل العملاء. يجب أن تحتوي أنظمة التسجيل على أدوات مطورة للوصول إلى قواعد بيانات السجل الائتماني.

أداء

يمكن أن يصل عدد الطلبات التي تتم معالجتها يوميًا من قبل البنك وشركائه إلى عدة آلاف. مع مثل هذه الكميات من المعلومات، تصبح خصائص منصات خادم التطبيقات مهمة، وعادةً ما يتناسب حملها مع عدد الاتصالات النشطة المتزامنة وخصائص نظام إدارة قواعد البيانات (DBMS)، خاصة إذا تم تخزين التطبيقات لفترة طويلة بعد معالجتها. في قاعدة بيانات النظام الأمامية. بالإضافة إلى أداء تطبيقات الخادم، يمكن أن يتأثر زمن الوصول للمستخدمين النهائيين في نقاط البيع البعيدة بحجم البيانات المنقولة عبر قنوات الاتصال. الاستخدام الشائعمع عرض النطاق الترددي المنخفض. يمكن للأنظمة الأمامية استخدام خوارزميات ضغط حركة المرور المختلفة.

تركز أنظمة إدارة الائتمان على معالجة مئات الآلاف والملايين من المعاملات الائتمانية. تشبه المتطلبات هنا متطلبات وحدات المعاملات الخاصة بـ ABS للبيع بالتجزئة.

وبطبيعة الحال، بالفعل في مرحلة الاختيار، ينبغي تأكيد جميع جوانب أداء النظام من قبل الموردين أو التحقق منها عن طريق اختبار الحمل

موثوقية وحماية المعلومات

يتم فرض متطلبات خاصة للحماية من الوصول غير المصرح به على نظام الواجهة الأمامية، الذي يوفر الوصول إلى شبكة البنك من الخارج. ترتبط إمكانية استخدام النظام عن بعد من قبل الوكلاء وموظفي نقاط البيع وكذلك التشخيص الذاتي من خلال خدمات الويب ارتباطًا وثيقًا بقضايا أمن المعلومات. عند تحليل التدابير الأمنية، يجب عليك الانتباه إلى خيارات حماية البرامج لقنوات الاتصال واستراتيجية الحماية بكلمة مرور.

يجب أن تدعم الأنظمة المضمنة في الحل التمييز بين وصول المستخدم إلى الوظائف ومجموعات كائنات المعلومات والحقول الفردية (مجموعات الحقول) من المعلومات وفقًا لدورها في العملية التكنولوجية.

البنية التحتية لتكنولوجيا المعلومات

تعتمد متطلبات البنية التحتية لتكنولوجيا المعلومات إلى حد كبير على بنية الحل. الحلول المركزية تزيد من متطلبات قنوات الاتصال. تكلفة استئجار قنوات الاتصال يمكن أن تكون عاملا هاما في الاختيار.

ومن المرغوب فيه ألا تتجاوز متطلبات أجهزة الكمبيوتر الخاصة بالمستخدم النهائي للأنظمة المعايير الحالية للبنك. يجب أن تكون أماكن العمل لمستخدمي الفروع ونقاط البيع مجهزة بماسحات ضوئية في حالة استخدام التعرف على الطلبات أو مسح مستندات العميل وأجهزة لقراءة المعلومات من البطاقات البلاستيكية إذا كان المقصود منها إصدار قرض عند التقدم بطلب للحصول على قرض. بطاقات بلاستيكيةللحصول على وسداد القروض اللاحقة.

يتم تحديد متطلبات منصات الخادم بالكامل من خلال الحل المختار. من المرغوب فيه أن يسمح الحل بتوسيع منفصل لنظام الواجهة الأمامية ومنصات نظام إدارة الائتمان.

ولتقليل تدفق المقترضين على فروع البنوك، لا بد من تطوير شبكة من الأجهزة لإصدار وإيداع النقد باستخدام البطاقات البلاستيكية.

معايير اختيار الأنظمة

معايير القطع

من المستحيل إجراء تحليل مفصل لجودة جميع الأنظمة المتوفرة في السوق. يجب أن تحدد استراتيجية تطوير تكنولوجيا المعلومات المتطلبات الرئيسية الخاصة بأعمال البنك للحصول على حلول تكنولوجيا المعلومات، بالإضافة إلى القيود الناشئة عن بنية نظم المعلومات الحالية

قد تتضمن معايير القطع الناجحة مؤشرات ومتطلبات كمية لمركزية/لامركزية وظائف الإدارة. تشمل المقاييس المتعلقة بالأداء، على سبيل المثال:

· الحد الأقصى لعدد المعاملات في نظام إدارة القروض.

· الحد الأقصى لعدد طلبات القروض التي تتم معالجتها لكل وحدة زمنية.

تشمل متطلبات مركزية/لامركزية الإدارة التكنولوجية القدرة على إدارة العمليات عبر الفروع أو مجموعات فروع البنك أو البنك ككل وفقًا لنموذج الإدارة المعتمد من قبل البنك. على سبيل المثال، يمكن أن تتضمن اللامركزية وجود منتجات قروض مختلفة لفروع البنوك المختلفة أو استخدام خوارزميات تسجيل مختلفة لمناطق مختلفة. ويجب أن يوفر النظام القدرة على إنشاء تقارير إدارية وتحليلية للفروع وللبنك ككل، ودعم العمل المركزي واللامركزي لجامعي التحصيل والمدققين وموظفي الائتمان.

إذا كانت معايير القطع غير كافية، فسيكون من الصعب جدًا على البنك التنقل في السوق. وفي هذه الحالة، فإن إشراك الاستشاريين له ما يبرره. في ممارسة إجراء المناقصات بواسطة OTR، غالبًا ما تكون هناك حالات لعدم كفاية معايير القطع لمثل هذه الحالات، وقد تم تطوير تقنية تكرارية تسمح لك باختيار عدد محدود من الأنظمة للنظر فيها بالتفصيل؛

تشمل معايير القطع أيضًا قيود التكلفة: الحد الأقصى لتكلفة الاقتناء والحد الأقصى لتكلفة ملكية الأنظمة، والتي يمكن تحديدها عند وضع خطط العمل أو وضعها من قبل صناع القرار بمساعدة الاستشاريين.

المكتب الأمامي للبنك- هذه هي منطقة الاستحواذ والخدمة عميل البنك، تحديد الوجه منظمة الائتمانونجاح العمل بشكل عام.

المكتب الأمامي لمؤسسة الائتمانهي عملية تجارية لمعالجة طلب قرض أو طلب لفتح وديعة، بدءًا من وصول العميل إلى فرع البنك (أيضًا نقطة بيع، أو مورد إنترنت، أو تلقي طلب من نظام إدارة علاقات العملاء، أو مركز الاتصال، وما إلى ذلك). ) وتنتهي بتكوين الصفقة. يُنصح أيضًا بتضمين عمليات العمل مع العميل من حيث خدمة المعاملة الائتمانية ومن حيث التفاعل مع العميل، على سبيل المثال، عند توصيل الخدمات، وتقديم كشوفات الحساب، وما إلى ذلك، إلى مكتب الائتمان بالتجزئة.

المفهوم والبنية النظام الآليسجل الائتمان

يشتمل النظام الآلي لتقييم الجدارة الائتمانية (التسجيل الائتماني) على وحدات (عناصر) مترابطة تضمن عملية اتخاذ القرار بشأن منح القرض للمقترض وخدمة محفظة قروض البنك. الفوائد الرئيسية من تنفيذ هذا نظم المعلوماتفي مؤسسة الائتمان:

1. زيادة عدد وسرعة معالجة طلبات القروض.

2. التقييم الفعالوالمراقبة المستمرة لمستوى مخاطر المقترض.

3. الحد من النفوذ عوامل ذاتيةعندما تقرر منح القرض. ضمان الموضوعية في تقييم الطلبات في جميع فروع مؤسسة الائتمان.

4. تقييم وإدارة مخاطر محفظة قروض البنك ككل بما في ذلك فروعه. مع الأخذ في الاعتبار، عند تحديد معايير القروض الجديدة، مستوى الربحية ومخاطر محفظة القروض.

5. تنفيذ نهج موحد عند تقييم المقترضين لمختلف أنواع منتجات القروض المصرفية ( بطاقات الائتمان، القروض الاستهلاكية، قروض السيارات، قروض الرهن العقاري).

6. تكييف معايير (شروط) القرض مع قدرات المقترض (تخصيص منتج القرض).

7. تخفيض عدد الموظفين المصرفيين، والتوفير من خلال الاستعانة بموظفين أقل تأهيلاً.

القائمة الكاملة و وصف تفصيلييتم تقديم نماذج مماثلة في العمل. يقوم نموذج الشبكة العصبية CRIS بتقييم احتمالية الاحتيال من خلال تحليل نظام الترخيص وخصائص نفقات مالك بطاقة الائتمان. يعتمد نموذج إكسبيريان الوطني للمخاطر على الأداء الائتماني السابق ويتنبأ بسلوك المقترض الإشكالي على مدى أربعة وعشرين شهرًا. يتضمن نظام HORIZON أحد عشر نموذجاً مبنياً على أساس خصائص المقترض ويحدد نسبة الخسارة في حالة إفلاس المقترض. يحدد نموذج TransRisk Auto احتمالية التأخر في دفع القروض خلال اثني عشر شهرًا لقروض الشراء عربة. بناءً على مراجعة الأنظمة الروسية والغربية من هذا النوع، سنسلط الضوء على الهيكل النموذجي لنظام التسجيل الائتماني الآلي، كما هو موضح في الشكل. 1.

أرز. 1. هيكل نظام التسجيل الائتماني الآلي

تعتبر وحدة بناء نموذج التقييم الائتماني (نموذج التسجيل) هي الأساس، وهو عنصر أساسي في نظام التسجيل الائتماني. الوحدات المتبقية هي وحدات مساعدة وتوفر عملية اتخاذ القرار بشأن منح القرض، وذلك باستخدام نتيجة الوحدة - وهو نموذج يتم على أساسه تقييم الجدارة الائتمانية للمقترض.

وحدة بناء نموذج التسجيل هي مجموعة من الأساليب والأساليب ومستودعات المعلومات، التي يستخدمها موظفو مؤسسة الائتمان لتلقي نموذج تقييم الائتمان، والذي يتم على أساسه تقييم المقترض. تتمثل المهمة الرئيسية لهذه الوحدة في بناء نموذج لتقييم الجدارة الائتمانية، باستخدام الأساليب والأساليب المختلفة المتاحة للموظفين (المحللين) في مؤسسة الائتمان، والبيانات (التاريخ الائتماني، ومعرفة الخبراء، ومؤشرات الاقتصاد الكلي للمنطقة، وما إلى ذلك)، تسترشد بقائمة المتطلبات والقيود. ونتيجة عمل هذه الوحدة هي النموذج المبني لتقييم الجدارة الائتمانية.

دعونا نفكر في هذا المفهوم بمزيد من التفصيل. في شكل مبسط، مثل هذا النموذج هو مجموع مرجح (التفاف) لقيم خصائص معينة للمقترض. والنتيجة هي مؤشر متكامل (التصنيف الائتماني). وكلما ارتفع، انخفض مستوى مخاطر الائتمان. يمكن إضفاء الطابع الرسمي على نموذج التصنيف الائتماني (CSM – نموذج تسجيل الائتمان) بشكل عام على النحو التالي:

CSM=< I 0 (G, L, Ф, А); К (I); Т >,

حيث I 0 - التصنيف الائتماني، وهو مقياس للجدارة الائتمانية للمقترض؛ G - مجموعة عوامل الجدارة الائتمانية للمقترض؛ L - مجموعة التقديرات لكل عامل من المجموعة G؛ Ф – مجموعة من الأوزان التي تحدد أهمية كل عامل من المجموعة G؛ أ – طريقة حساب أنا 0 ; K – نموذج تحديد شروط الإقراض على أساس I 0 ; T - قيود النموذج المفروضة.

متطلبات نظام التسجيل الائتماني الآلي

في عملية اتخاذ قرار منح القرض للمقترض، كقاعدة عامة، تشارك مجموعتان من المتخصصين: المحللون الخبراء الذين يحددون شروط القرض ويضبطون نموذج التقييم، والمشغلون الذين يعملون بشكل مباشر مع النموذج في فروع البنك. تطرح كل مجموعة من هذه المجموعات عددًا من المتطلبات للنموذج الجاري تطويره. وفقا للمؤلفين، يجب أن يلبي نظام التسجيل الائتماني الآلي عدة متطلبات:

1. الموضوعية. يجب أن يحدد النموذج الأنماط الموضوعية بين العوامل المختلفة ويقلل من تأثير العامل البشري الذاتي على عملية صنع القرار.

2. الأتمتة. وينبغي أن يوفر النموذج القدرة على معالجة التدفقات الكبيرة من طلبات القروض في الوقت الفعلي. يمكن تحقيق ذلك عن طريق إنشاء أداة برمجية.

3. الدقة. يجب أن يوفر النموذج مستوى مقبولاً من القدرة التنبؤية (الدقة)، وبعبارة أخرى، مستوى مقبولاً من المقترضين الذين تم تصنيفهم بشكل خاطئ.

4. القدرة على التكيف. يجب أن يأخذ النموذج في الاعتبار التغيرات في البيئة الخارجية والداخلية للمؤسسة الائتمانية، بما في ذلك الأخذ بعين الاعتبار أنظمة السلطات الإشرافية. يتيح لك ذلك اتخاذ قرارات ائتمانية أكثر استنارة ودقة.

5. المرونة. مرونة النموذج - القدرة على إجراء تعديلات على النموذج، على سبيل المثال، تغيير أوزان العوامل، وإضافة عوامل جديدة، وتغيير معلمات النموذج. وفي الوقت نفسه، لا ينبغي أن يتطلب النموذج مشاركة خبراء مؤهلين لتكييفه مع بنية البيانات الجديدة.

6. قابلية الشرح. من الخصائص المهمة للنموذج القدرة على تفسير سبب حصول مقترض معين على تصنيف ائتماني معين. بعض التقنيات لا تفسر السبب لهذا المقترضينبغي رفض الائتمان. نموذج مع مستوى عالتؤدي إمكانية تفسير القرار المتخذ إلى تفسير مناسب للنتائج التي تم الحصول عليها ووضوحها.

7. التعقيد. ومن المستحسن تحديد مدى تعقيد النموذج من خلال عدد المتغيرات وطبيعة العلاقات بينها؛ التكاليف (الوقت والتكلفة) لإنشاء النموذج؛ تعقيد النهج لتوليف النموذج. لا ينبغي أن يكون هناك الكثير من المتغيرات في النموذج وفي نفس الوقت كافية لإجراء تقييم دقيق للمقترض. في هذه الحالة، يجب أن يحتوي النموذج على متغيرات مهمة ويوفر الحد الأدنى من المتغيرات الإضافية متطلبات التأهيلإلى مدير الائتمان للعمل مع النموذج.

مشاكل تنفيذ نظام التسجيل الائتماني الآلي

هناك طريقتان رئيسيتان لحل مشكلة التنفيذ:

1. شراء نموذج قياسي. والمزايا الرئيسية لهذا النهج هي: تكاليف تنفيذ منخفضة نسبياً؛ وجود خبرة في استخدام النموذج، مما يجعل من الممكن تقييم فعالية النموذج. العيب الرئيسي هو الافتقار إلى المرونة وفرص تطوير النموذج، وعدم القدرة على تعديل النموذج وتحديثه دون مساعدة المطورين. نظرًا لحقيقة أن مؤسسات الائتمان الأجنبية لديها تاريخ في استخدام نماذج لتقييم الجدارة الائتمانية للمقترضين، فمن المنطقي افتراض أنه يمكن استخدامها في الظروف الروسيةكأدوات قياسية، دون إنشاء أدوات صنع القرار الخاصة بك. وفقا للمؤلفين، فإن استخدام النماذج القياسية الأجنبية في الظروف الروسية أمر صعب، نظرا لوجود ميزات مرتبطة بعدم استقرار اقتصاد البلاد ككل، وحصة كبيرة من دخل الظل، وتقلب المناطق من حيث التنمية الاجتماعية والاقتصادية ، محدد الإطار التشريعي، مما يؤثر على تنظيم إجراءات تقييم الجدارة الائتمانية للمقترضين. يجب أن يتوافق النموذج مع بلد معين واقتصاده و ظروف مالية، خصائص مؤسسة ائتمانية معينة.

2. قم بتطوير نموذج باستخدام محللين خاصين بك أو من طرف ثالث. وستكون نتيجة هذا النهج، من الناحية التشغيلية، نموذجًا لتقييم الائتمان مصممًا بشكل فردي. تتمثل المزايا الرئيسية لهذا النهج في مراعاة تفاصيل منظمة الائتمان وإمكانية تطوير النموذج. تتمثل العيوب الرئيسية في النهج كثيف الاستخدام للموارد نسبيًا والحاجة إلى متخصصين مؤهلين.

مثال على استخدام نظام التسجيل الائتماني الآلي القائم على الاستدلال المنطقي الغامض

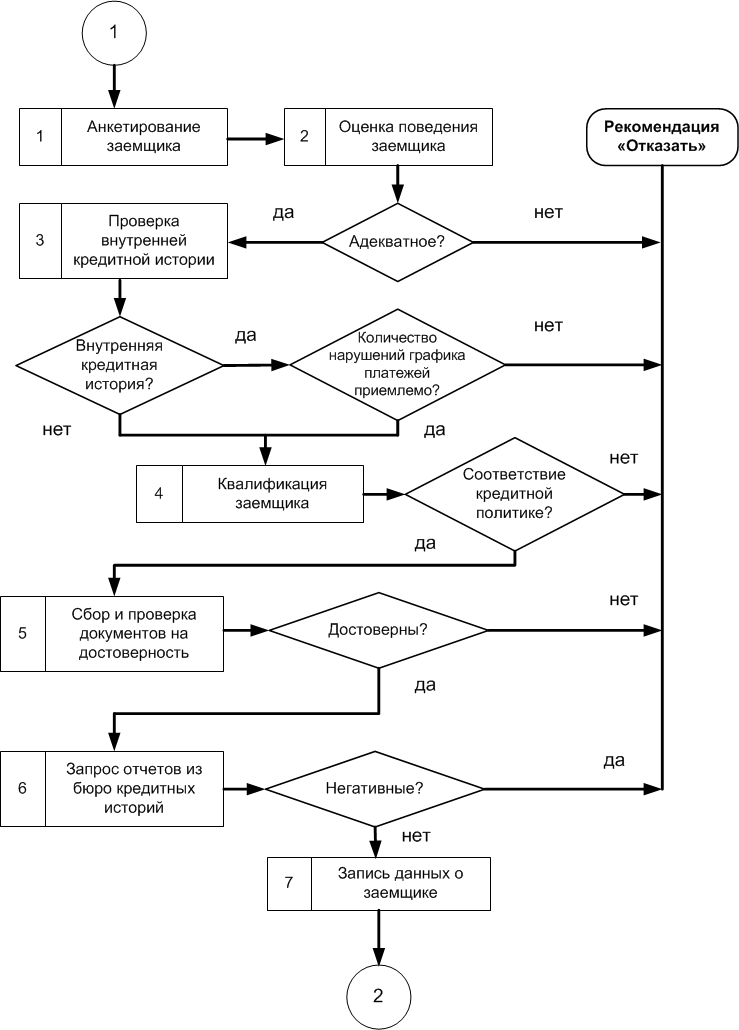

تنفيذ وتشغيل نموذج التقييم الائتماني المطور فرادىفي مؤسسة الائتمان يسبقه إنشاء نموذج الدعم التنظيمي. كجزء من إنشاء الدعم التنظيمي للنموذج، من الضروري تحديد تسلسل مراحل تشغيل النموذج؛ قائمة القرارات المتخذة؛ المعلومات والنتائج اللازمة في كل مرحلة؛ الأشخاص المسؤولين عن اتخاذ القرار. يمكن تقسيم تشغيل النموذج في قسم الائتمان إلى ثلاث مراحل: جمع المعلومات عن المقترض، وتقييم المقترض، واتخاذ قرار بشأن الإقراض.

في التين. يوضح الشكل 2 رسمًا تخطيطيًا للتقييم الأولي للمقترض (التقييم المسبق). التقييم الأولي ضروري لأنه من الضروري أن يؤخذ بعين الاعتبار الشروط اللازمةتقديم قرض. ومن الناحية العملية، تشمل هذه الشروط درجة كفاية سلوك المقترض، والتحقق من صحة المستندات، وعدم وجود تاريخ ائتماني سلبي، وامتثال المقترض سياسة الائتمانالمنظمات. في التين. ويبين الشكل 3 تسلسل اتخاذ القرار بناءً على النموذج. النموذج قابل للتدريب؛ ويتم استخدام البيانات المسجلة حول خصائص المقترض لتحسين معلمات وظائف العضوية للمصنفات المتعددة الغامضة. يتم تشكيل قيمتين للتصنيف الائتماني – الكمي والنوعي.

أرز. 2. تسلسل التقييم الأولي للمقترض

أرز. 3. تسلسل اتخاذ القرار بشأن الإقراض بناء على النموذج

دعونا نفكر في دعم المعلومات من وجهة نظر معلومات ضروريةلاتخاذ القرارات بشأن الإقراض ومصادر الاستلام ونماذج تدفق البيانات. المصدر الرئيسي للمعلومات هو استمارة الطلب التي يملأها المقترض وتحتوي على قيم خصائصه. يتم تأكيد المعلومات الواردة في نموذج الطلب من خلال الوثائق ذات الصلة، والتي يتم إنشاء قائمتها من قبل مؤسسة الائتمان وفقًا لسياسة الائتمان. يمكن أن يعتمد قرار الإقراض فقط على نموذج الطلب دون تأكيد المعلومات بالمستندات ذات الصلة، مما قد يؤدي إلى اتخاذ قرارات خاطئة بسبب عدم موثوقية المعلومات المقدمة. تؤدي الزيادة في عدد المستندات المقدمة إلى زيادة تعقيد المعالجة تداول الائتمانوزيادة مستوى موثوقية المعلومات الواردة في استمارة الطلب.

تعد الأتمتة الشاملة لعملية إقراض الشركات من أهم المهام التي تواجه العديد من البنوك في البلاد اليوم. أحد الأمثلة المثيرة للاهتمام للتنفيذ الناجح في هذا المجال هو النظام الذي طورته شركة Prognoz لبنك سانت بطرسبرغ.

كان الشرط الأساسي لإنشاء حزمة البرامج هو حقيقة أن بنك سانت بطرسبرغ يتطلب حداثة أدوات فعالةأتمتة إقراض الشركات، والتي سيكون لها آلية إعداد واضحة، تسمح بالاستخدام النشط للبيانات من الأنظمة الخارجية(CRM، ABC، BKI) وتم تصميمها لحل عدد من المشكلات المترابطة في مساحة معلومات واحدة.

قام المتخصصون في Prognoz بتطوير نظام يجمع بين منتجين برمجيين - و. تم تشغيل وحدة مخاطر الائتمان تجاريًا في جميع المكاتب الإضافية لبنك سانت بطرسبرغ في ديسمبر 2012. وتتمثل مهمتها الرئيسية في أتمتة عملية تقييم التصنيف الائتماني بشكل كامل الشركات التجارية. من بين مزايا منتج البرنامج واجهة واضحة لإعداد طرق تقييم المقترض. وقد أتاح ذلك تبسيط عمل المتخصصين في إدارة مخاطر الائتمان في إعداد الأساليب، كما أتاح إمكانية إجراء تعديلات سريعة على أساليب التقييم المستخدمة دون مشاركة المطورين وخدمات الدعم.

تم إطلاق وحدة “إدارة محفظة القروض” بشكل تدريجي، حيث تم تنفيذ مخططات معالجة المنتجات، حيث تخلى البنك عن المخطط الموحد لمعالجة طلبات القروض واتخذ مسار إنشاء مخططات معالجة فردية لكل منتج من أجل تقليل التأثير المتبادل للتغيرات المقدمة لبرامج القروض.

تم تشغيل الوحدة تجاريًا في الفترة من فبراير إلى أغسطس 2013. وقد أتاح استخدامه تقليل الوقت اللازم لمعالجة طلبات الحصول على برامج الإقراض القياسية للشركات الصغيرة والمتوسطة بشكل كبير، وتحسين جودة تحليل الائتمان، والقضاء تقريبًا على الأخطاء المرتبطة بالعامل البشري في عملية الإقراض. تتفاعل الوحدة بنجاح ليس فقط مع أنظمة مختلفةالبنك (ABS، CRM)، ولكن أيضًا مع مصادر خارجيةمعلومات مثل مكاتب الائتمان. تتيح الآلية المرئية لإعداد العمليات التجارية لمعالجة التطبيقات إمكانية الإعداد المرن والسريع.

زودت وحدة إدارة محفظة القروض المستخدمين بقدرات موسعة لمراقبة الضمانات. وبالتالي، لم يتلق المتخصصون في البنك تخزينًا مركزيًا وحديثًا للبيانات المتعلقة بالأشياء الإضافية فحسب، بل حصلوا أيضًا على أدوات لمراقبة توقيت الإجراءات التنظيمية تلقائيًا مع التوجيه التلقائي إلى متخصصي البنك وأدوات المراقبة المرئية للمديرين.

يوفر النظام المتكامل أدوات ملائمة لتحليل الأنشطة المالية والاقتصادية للأطراف المقابلة وحساب المخاطر الائتمانية للمشاركين في المعاملات، ويضمن توجيه الطلبات إلى الخدمات المصرفية عند النظر في طلبات الحصول على برامج الإقراض القياسية للشركات الصغيرة والمتوسطة، ويسمح بأتمتة تشكيل الاستنتاجات والنتائج. التحقق من عوامل التوقف. ومن بين المشاكل التي تم حلها أيضًا تشكيل مجموعات من المقترضين ذوي الصلة، والمحاسبة ومراقبة الضمانات.

أثناء تنفيذ المشروع، تم دمج الحل بنجاح في البنية التحتية لبنك سانت بطرسبرغ، وتم إنشاء بيئة إقراض سلسة للشركات الصغيرة والمتوسطة - من لحظة تقديم طلب للحصول على منتج قرض إلى إصدار قرض في النظام المصرفي والمزيد من الدعم للمعاملة، وتم تنفيذ العمليات الروتينية بشكل آلي إلى حد كبير متخصصون في الائتمانعند النظر في طلبات القروض التي لا تخضع للبرامج القياسية.

بيتر مينينالمراجعة المصرفية، العدد 2، فبراير 2014

عمل التخرج

2. الحلول الآلية للعملية التجارية لإصدار القروض والبطاقات

· عمليات المعالجة المسبقة للائتمان للقروض السريعة الصادرة نقداً أو بالبطاقة. مواصفات المنتج: تصنيف عالي، دون شروط إضافية.

· عملية المعالجة المسبقة للائتمان للقروض الاستهلاكية الصادرة نقداً أو على بطاقات. ميزات المنتج: السعر أقل من سعر القرض السريع. وقد يشمل الطلب الضمانات والضامنين.

· عملية المعالجة المسبقة للائتمان للقرض المتجدد الصادر على البطاقة.

· عملية المحاسبة والخدمات اللوجستية للبطاقات في المكتب المركزيوفي نقاط البيع.

قد تتضمن عمليات المعالجة المسبقة للائتمان مع إصدار البطاقة إصدار بطاقة مسجلة وغير مسجلة.

الخطوات الأساسية العامة لعمليات المعالجة المسبقة للقرض للقروض السريعة والقروض المتجددة الصادرة على البطاقة:

· التسجيل (البحث كما هو مسجل سابقا) المقترض والتطبيق.

· التحقق من المقترض داخل النظام المصرفي EGAR E4 وفي قاعدة البيانات.

· التحقق الأولي من المقترض بناء على عوامل التوقف مع اعتماد أحد القرارات:

o رفض الطلب

o مواصلة المعالجة

· فحص المقترض لدى الوطني.

· تقييم الجدارة الائتمانية مع الأخذ بعين الاعتبار البيانات التي تم الحصول عليها من قاعدة البيانات وبنك الكويت الوطني مع أحد الحلين:

س الائتمان ( الحد الائتماني) ويمكن توفير

o رفض تقديم القرض

· إدخال مستندات المقترض (الصور، المسح التلقائي)

· مراقبة الطلب والمقترض من قبل موظف القرض

· مراقبة التطبيق والمقترض من قبل ضابط الأمن

· اتخاذ القرار من قبل كبير مسؤولي الائتمان

· إخطار المقترض بالقرار النهائي

· توقيع اتفاقية وفتح الحسابات.

· اختياري: تفعيل البطاقة غير الشخصية و/أو تقديم طلب للحصول على البطاقة الشخصية.

خطوات رئيسية إضافية لعمليات المعالجة المسبقة للقروض الاستهلاكية:

· بناءً على نتائج تقييم النقاط، قد يتقرر أنه يجب على المقترض تقديم ضمان أو ضامن أو مستندات إضافية تؤكد الدخل.

· تتضمن عملية إدخال المستندات أيضًا إدخال مستندات إضافية.

يتم البدء في عملية محاسبة البطاقة والخدمات اللوجستية لكل دفعة من البطاقات التي يتلقاها البنك. كل نسخة من البطاقة الشخصية في مرحلة تقديم الطلب للحصول على البطاقة نفسها مرتبطة بالفعل بالاتفاقية المقابلة.

الخطوات الأساسية في عملية محاسبة البطاقة والخدمات اللوجستية:

· إذا كانت عملية المعالجة المسبقة للائتمان تتضمن إصدار بطاقة شخصية، فسيتم تسجيل المعلومات المتعلقة بنقطة استلام البطاقة في EGAR E4 Banking، ويتم تحويل طلب إصدار البطاقة إلى المكتب الخلفي.

· الحزب السابق لم يفعل ذلك البطاقات المفعلةتم تسجيله في النظام.

· جزء من الدفعة، بما في ذلك المسجلة منها، والتي يجب إصدارها مكتب إضافي، تم تسجيله على أنه تم إرساله إلى المكتب المناسب (نقطة البيع البعيدة).

· يتم تسجيل الدفعة المستلمة في المكتب الإضافي (نقطة البيع)

يتم تسجيل بطاقة الحزب الفردية كما تم إصدارها بموجب اتفاقية محددة

أتمتة المحاسبة العمليات المصرفيةوتنفيذه في برنامج المحاسبة 1C

إذا كان من الممكن تقسيم جميع أنشطة الشركة إلى عمليات تجارية، فيمكن تقسيم العمليات إلى مكونات أصغر. في منهجية بناء العمليات التجارية يسمى هذا بالتحلل...

المحاسبة التلقائية لأجهزة الكمبيوتر

الشكل 2...

تصميم محطة عمل مشغل أمين الصندوق الآلي لمركز التسوية النقدية ذ.م.م

لتحديد الدافعين من قاعدة بيانات نظام التسوية والمعلومات الخاص بمجمع برمجيات "INCOMUS Tenant" (أو أي برنامج دفع آخر)، يتم نقل المعلومات المتعلقة بالحسابات الشخصية إلى قاعدة بيانات وحدة تسجيل النقد...

تصميم محطة عمل آلية لموظف البنك لإصدارها البطاقات المصرفية

أرز. 2.16 - تسجيل الدخول إلى البرنامج 2.17 - اختيار القائمة الفرعية الأولى "العمل مع العملاء" الشكل 2. 2.18 - العمل في القائمة الفرعية "العملاء" الشكل. 2.19 - العمل في القائمة الفرعية "البطاقات المصرفية" الشكل. 2.20 - العمل في القائمة الفرعية "NSI" الشكل 2. 2...

تصميم نظام آلي لإدارة قاعدة بيانات قوالب المسواك باستخدام مثال JSC "Toothpick +"

بدلاً من نقل الوثائق بين أقسام الفن والتصميم، يقدم الأخير عملية للعمل مع ASBS، مما يجعل من السهل الحصول على معلومات حول التقدم المحرز في مشروع التصميم. هذه المخططات في الشكلين 29 و30...

تطوير نظام معالجة البيانات الآلي لمختبر اللوني

في هذه المرحلة، تكون دراسة التركيبة المكونة للنفط والغاز في مختبر الأبحاث الكروماتوغرافية بالشكل الموضح في الرسم البياني وفقًا للشكلين 1 و 2. الشكل 1...

يتم تحديد المشاركين في عملية الأعمال ويظهرون في الجدول. 9. الجدول 9...

تطوير المحاسبة AIS إدارة الوثائق الإلكترونيةمكتب العميد على أساس العمليات التجارية

قم بإنشاء عملية الأعمال الأولى وقم بتوصيلها بالمهمة التي تم إنشاؤها حديثًا. ثم ابدأ في رسم خريطة الطريق (الشكل 2.3): الشكل 2. 2.3 "البطاقة العامة لـ BP "التعليم" IB "مكتب العميد"" نقوم بإصدار بطاقة. 2.3...

تطوير نظام معلومات لشركة واحدة لتصليح السيارات في تيومين

الغرض من هذا العمل هو دراسة أنشطة إحدى شركات تفكيك السيارات في تيومين. تحتفظ الشركة في الوقت الحالي بجميع سجلات قطع الغيار المفككة من السيارات المستعملة والتالفة من خلال دفتر المحاسبة...

· عمليات المعالجة المسبقة للائتمان للقروض السريعة الصادرة نقداً أو بالبطاقة. ميزات المنتج: سعر مرتفع، لا توجد شروط إضافية. · عملية المعالجة المسبقة للقروض الاستهلاكية...

تطوير تطبيق لأتمتة مبيعات المنتجات الائتمانية من خلال مكاتب البنك

الشكل 4...

تطوير تطبيق لأتمتة مبيعات المنتجات الائتمانية من خلال مكاتب البنوك

العمليات التجارية لخدمة ومراقبة القروض والبطاقات بشكل آلي بواسطة الحل: · عملية مراقبة الالتزامات الائتمانية...

تطوير تطبيق لأتمتة مبيعات المنتجات الائتمانية من خلال مكاتب البنوك

الشكل 4...

التحليل المقارن لقدرات أنظمة سير العمل

إن أهم ما يميز تقنية سير العمل هو دعمها لإدارة العمليات التي تحتوي على كل من العمليات الآلية التي تتم عن طريق أنظمة المعلومات والعمليات غير الآلية التي تتم يدوياً...

وحدة "معالجة ما قبل القرض" متكاملة النظام المصرفيتم تصميم البسكويت لأتمتة العمليات التجارية لمعالجة طلبات القروض. ويمكن استخدامه كجزء من حل شامل ومتكامل لأتمتة العمل وسيط الائتمان، بما في ذلك النظام الفرعي "Remote Office" والخارجي إذا لزم الأمر منتجات البرمجيات AHML، BKI، شركات التأمين، الخ.

يتيح لك الحل أتمتة أعمال ما قبل القرض للمكاتب الأمامية والخلفية لمؤسسة ائتمانية، بدءًا من المرحلة الأولية للعمل مع العميل، وصولاً إلى قرار لجنة الائتمان وتسجيل اتفاقية القرض.

تم تصميم الوحدة للعمل مع العديد من المنتجات الائتمانية - بطاقات الائتمان، ائتمان العملاء, الإقراض الائتماني للرهن العقاريقروض السيارات. يتيح لك تقليل تكاليف البنك بسبب القدرة على تنفيذ الأساليب المثلى لتنظيم العمليات التجارية وتحسين جودة العمل قبل القرض.

وظيفة الوحدة

يوفر النظام الفرعي "Remote Office"، وهو حل كامل المواصفات لأتمتة عمل وسيط الائتمان، أتمتة إدخال المعلومات حول المقترض المحتمل، المقترض المشارك، الضامن، معلومات حول القرض المقترح. وبالتالي، فإن النظام الفرعي يسمح لك بإنشاء طلب قرض.

يتم إرسال طلب القرض والمعلومات من الأنظمة الخارجية، إذا لزم الأمر، (AHML، BKI، برامج شركات التأمين، وما إلى ذلك) إلى IBS BISCUITS للتحليل العالمي واتخاذ القرار بشأن إصدار القرض باستخدام نماذج النقاط والنقاط. تنفذ الوحدة تدفقًا آمنًا للمستندات بين المكاتب الأمامية والخلفية.

في قرار إيجابيتقوم الوحدة تلقائيًا بحساب مبلغ القرض المقدم وحجمه سعر الفائدة، يشكل اتفاقية القرض وجميع المستندات اللازمة.

اتخاذ القرارات

الغرض من هذه الوحدة هو تبسيط عملية اتخاذ القرار بشأن القروض. ويتم ذلك باستخدام شروط الإيقاف، وإدخال معلمات نقاط التسجيل ونماذج النقاط، سواء بالنسبة للمنتج أو لموضوع محدد (المقترض، المقترض المشارك، الضامن).

تحتوي الوحدة على قائمة بالأشخاص المطلوب الحصول على تأشيرة لهم لاتخاذ قرار بشأن الطلب. وتختلف هذه القائمة حسب حجم الحد وشروط الطلب والقرارات المتخذة مسبقًا بشأن الطلب.

تسمح لك الوحدة بتخصيص مسار التطبيق بدءًا من إدخال البيانات الخاصة بالمقترض وحتى إنشاء اتفاقية في النظام في سياق أنواع محددة من المنتجات الائتمانية. بالإضافة إلى العقد، تقوم الوحدة بإنشاء وطباعة كافة المستندات والتقارير المطلوبة.

إعداد الوحدة النمطية

تتيح لك وحدة "معالجة ما قبل القرض" تكوين المعلمات التالية للعمل:

- معلمات جدول الدفع المتمايز والأقساط؛

- معلمات جدول دفع التأمين (لقروض السيارات)؛

- المعلمات الفرعية لكل قسم؛

- معلمات القرض - العملة (وسعر صرفها)، والعمولات، والأسعار، وما إلى ذلك.

إعداد التقارير

توفر الوحدة إنشاء المستندات التالية:

- اتفاقية القرض (الملحق 3)؛

- جدول سداد القرض.

- طلب تحويل من حساب بنكي جاري؛

- طلب تحويل غير نقدي مال(للقروض بالعملة الأجنبية)؛

- الموافقة على تقديم المعلومات إلى BKI.

يتم أيضًا إنشاء المستندات الأخرى اللازمة لنوع معين من الإقراض.

التفاعل مع التطبيقات الأخرى

من أجل ضمان تفاعل وحدة المعالجة المسبقة للائتمان مع التطبيقات الخارجية، تنفذ الوحدة تبادل الملفات أو المراسلة القائمة على المنتج لتكامل التطبيقات الصناعية لعائلة SONIC. تم تطوير معايير تنسيقات التبادل باستخدام إمكانيات تحويل البيانات باستخدام عائلة منتجات SONIC.