Автоматизирана система за обработка на заявления за кредит. Лукашевич Н.С. Управление на заявления за кредити на базата на автоматизирана система за кредитен скоринг. Предоставяме заеми на клиенти в цялата Руска федерация

Потребителското кредитиране в Русия се развива интензивно от няколко години последните години. Пазарът на банков софтуер предлага разнообразие от специализирани системи, предназначени да автоматизират бизнес процесите в тази област на дейност. Те включват:

· Front-end системи (Loan Origination), отговарящи за доставката и обработката на заявления за заеми, управление на процесите на вземане на решения за издаване на заеми, документиранекредитни сделки;

· Системи за управление на кредити, които осигуряват обработката на кредитни транзакции по време на тяхното жизнен цикъл;

· Системи за събиране, които управляват процеса на събиране на просрочени задължения;

· Аналитични системи за оценка, които разработват алгоритми за оценка кредитен рискспоред информацията от базата данни кредитни истории.

Доставчиците на софтуер предлагат системи, които автоматизират отделни бизнес процеси, както и комплексни решения.

Функциите на системите за кредитен мениджмънт са подобни на тези на добре познатите кредитни модули ABS. Има ли нужда от внедряване на система за управление на кредити, отделна от ABS на банката, като част от цялостно решение? Опитът на компанията OTR потвърждава успеха на използването на кредитните модули ABS в най-големите банки, лидери на пазара за кредитиране на дребно. Тези модули, разбира се, имат разширена функционалност и са част от високопроизводителни системи. Наличието на продуктивна основна банкова система за дребно в една банка може да бъде определящ фактор при избора за внедряване на отделни предни системи и системи за събиране.

Много решения ви позволяват да използвате едно технологична платформаавтоматизиране на процесите както на кредитиране на дребно, така и на корпоративно кредитиране, което може да бъде привлекателно, ако банката развие кредитиране на малкия среден бизнес.

В повечето случаи е трудно предварително да се даде предпочитание на конкретна конфигурация на решение. Една от първите задачи при планиране на развитието на бизнеса е да се анализира текущото състояние на ИС и ИТ инфраструктурата, като се вземе предвид бизнес стратегията на банката, в резултат на което се разкрива кои от системите и технологиите, работещи в банката, не са в състояние да поддържа бъдещи изисквания. Въз основа на резултатите от анализа се създава стратегия за развитие на ИТ, чийто елемент е целевата архитектура на ИС.

Основни изисквания за ИТ решение

Необходимо е внедреното ИТ решение да отговаря на редица изисквания, разработени при развитието на технологиите за потребителско кредитиране, свързани с критериите за качество: функционалност, адаптивност, интегрируемост, надеждност и сигурност.

Функционалност и адаптивност

Фронтална система

Доставката на искане за кредит от банкови клонове или търговски обекти е една от основните функции на front-end системата. Клиентското приложение на модерна предна система трябва да осигури отдалечен достъпкъм сървърни приложения, разположени в банката, въпреки че има известни случаи на доста ефективни офлайн реализации. Много предни системи предоставят инструменти за предварителна самодиагностика на кандидатите в интернет сайтовете на банката и нейните партньори, използващи уеб услуги, а също така имат възможност да хостват формуляри за въвеждане на заявления в системите за интернет банкиране.

Системата трябва да осигури бързо вземане на решение за отпускане на заем. Общото време за разглеждане на една заявка се състои от времето, през което тя е въведена от служител на допълнителен офис или агент в точката на продажба, времето, прекарано в „ръчните“ етапи на документооборота и времето, през което предприема подготовка на документи за сделката в случай на положително решение за издаване на заем.

При попълване на формуляр за кандидатстване за кредит скоростта на въвеждане е важна. Това зависи от дизайна на формата, удобството на преходите между полета и функционални елементи и възможността за настройки за заместване на стойности по подразбиране. Системата може да съдържа интерфейси за взаимодействие с OCR програми за използване на скенери за автоматично въвеждане в системата на информация от заявления, попълнени ръчно от кандидатите. Удобен вариант е да прикачите сканирани графични изображения на документи към приложението

Системата трябва да съдържа функции за идентифициране на кандидат - клиент на банка в система за управление на кредити и/или основна банкова система за получаване на информация за него в процеса на вземане на решение за отпускане на кредит. Задоволителни идентификационни данни в местната практика могат да включват данни за документи, TIN и допълнителна идентификационна информация - номера на сметки, пластмасови карти и др. Предната система трябва да може да свързва функцията за оценяване на заявлението, за предпочитане на произволно избран етап от обработката на заявлението.

Ако се вземе решение за отпускане на заем въз основа на заявление за заем, информацията за това трябва да бъде предоставена на мястото на продажба. Системата трябва да може да отпечата пакета необходими документи (договор за заем, платежно нарежданеза плащане на стоки, закупени на кредит, договор за банкова сметка, други документи, определени от технологията на кредитиране). Съставът на документите, техните шаблони и полета трябва да бъдат персонализирани в зависимост от кредитния продукт.

За предната система е важно да можете да добавяте нови информационни функции на молбите за заем, да създавате и свързвате директории към тях и да можете да конфигурирате полета за нови функции във формулярите за кандидатстване за кредит. Задължително е да имате дизайнер на формуляри за кандидатстване за кредит, който ви позволява да персонализирате формулярите за кандидатстване за кредит чрез кредитни продукти, задават логиката за обработка на събития и извършват изчисления на екранни форми.

Система за управление на кредити

Изискванията към функционалността на системата за управление на транзакциите са подобни на изискванията към кредитния модул ABS. Най-важното качествоСистемите за управление на кредити на дребно осигуряват гъвкаво персонализиране на кредитните продукти. За система за управление на заеми, произведена в чужбина, е необходимо да се вземе предвид нивото на локализация на системата - съответствие на правилата за обработка на кредитни транзакции с инструкциите на Централната банка на Руската федерация (начисляване на лихва, резервиране, откриване на сметки и генериране на транзакции съгласно сметкоплана на Централната банка на Руската федерация). Системата за кредитен мениджмънт трябва да съдържа инструменти за генериране и изпращане на писма, извлечения, уведомления и да има възможност за интегриране на тези задачи с различни канали за предоставяне на информация на клиентите.

Важно е решението да съдържа инструменти за анализ на ефективността на текущите дейности ( отчети за управление) и анализ кредитни операции (аналитични доклади), както и инструменти за създаване на персонализирани отчети.

Система за точкуване

Основните функции по управление на кредитния риск се изпълняват от скоринг системата. Първо, това е поддръжка по различни начиниизчисляване на параметрите на алгоритмите за оценяване. Те включват методи, базирани на дискриминантен анализ ( различни видоверегресии), базирани на класификационно дърво; базирани на невронна мрежа, генетични алгоритми, методи на най-близкия съсед, по-малко популярни дедуктивни и макроикономически методи и др. и т.н. Второ, извършване на изчисления за разработване на оптимални параметри за отрязване на заявления за кредит, които съответстват на максималната доходност на кредитния портфейл.

Трето, възможността за наблюдение на качеството на скоринг алгоритмите - сравняване на прогнозите с действителните данни при попълване на базата данни с кредитна история, за да се анализира прогнозната сила на алгоритмите, която може да намалее с времето.

Алгоритмите за оценяване трябва да осигуряват възможност за изчисляване на отделни параметри кредитна сделказа конкретен кредитополучател (лимит, лихвен процент, срок на кредита, параметри на графика за погасяване на кредита).

Много системи за скоринг позволяват събиране на точки - за да се вземат предвид изплащанията по кредитите в резултат на работата на колекторите в изчисленията, което повишава точността на оценката на кредитния риск.

Интегрируемост

При избора на системи е необходимо да се проучат внедрените в тях механизми за достъп до данни и възможността за извикване на функции за взаимодействие с други системи в необходимите точки технологичен процес. За да уловят информация от други системи и да поддържат транзакционната цялост на техните данни, системите трябва да предоставят програмни интерфейси на ниво приложение (API).

Ето приблизителен списък на задачите за интегриране на система за събиране:

· Блокиране и връщане на активи в основната банкова система;

· Периодично качване в системата за управление на кредити на информация за нови условия за погасяване на задължения по преструктурирани кредити, възбрани върху обезпечения, промени в информацията за кредитополучателя, идентифицирана в процеса на комуникация с него

Ако системата за управление на кредити като част от решение за кредитиране на дребно не е включена в основната банкова система, тогава задачите за интегриране включват интерфейси за въвеждане на клиенти, откриване на сметки за записване на транзакции, генериране счетоводни записванияи зареждане на плащания за погасяване на заеми. Особеностите на изплащането на националния заем включват значителен дял на изплащането на заема в брой. Системата за управление на кредита трябва да гарантира наличието на информация за размера на минималния и пълни погашениякредит за системата на банковия клон, за да може клиентът да разбере и да внесе достатъчна сума по разплащателната сметка. Системата за управление на кредитите трябва да бъде интегрирана със системата за интернет банкиране за самостоятелно безкасово погасяване на кредити от клиенти. Скоринг системите трябва да съдържат разработени инструменти за достъп до бази данни с кредитна история.

производителност

Броят на заявките, обработвани ежедневно от банката и нейните партньори, може да бъде няколко хиляди. При такива обеми информация характеристиките на платформите за сървъри на приложения стават важни, чието натоварване обикновено е пропорционално на броя на едновременните активни връзки и характеристиките на СУБД, особено ако приложенията след обработката им се съхраняват дълго време в базата данни на предната система. В допълнение към производителността на сървърните приложения, забавянето за крайните потребители в отдалечени точки на продажба може да бъде повлияно от обема на данните, прехвърлени по комуникационни канали. обща употребас ниска честотна лента. Предните системи могат да използват различни алгоритми за компресиране на трафика.

Системите за управление на кредити са фокусирани върху обработката на стотици хиляди и милиони кредитни транзакции. Изискванията тук са подобни на изискванията за транзакционни модули на ABS за търговия на дребно.

Разбира се, още на етапа на подбор, всички аспекти на производителността на системата трябва да бъдат потвърдени от доставчиците или проверени чрез тестване на натоварване

Надеждност и защита на информацията

Специални изисквания за защита срещу неоторизиран достъп се налагат на front-end системата, която осигурява достъп до мрежата на банката отвън. Възможността за дистанционно използване на системата от агенти, служители на точки за продажба, както и самодиагностика чрез уеб услуги е тясно свързана с въпросите на информационната сигурност. Когато анализирате мерките за сигурност, трябва да обърнете внимание на опциите за софтуерна защита на комуникационните канали и стратегия за защита с парола.

Системите, включени в решението, трябва да поддържат разграничаване на потребителския достъп до функции, набори от информационни обекти и отделни полета (групи полета) от информация в съответствие с тяхната роля в технологичния процес.

IT инфраструктура

Изискванията за ИТ инфраструктура до голяма степен зависят от архитектурата на решението. Централизираните решения повишават изискванията към комуникационните канали. Цената за наемане на комуникационни канали може да бъде важен фактор при избора ви.

Желателно е изискванията към компютърния хардуер на крайния потребител на системите да не надвишават текущите стандарти на банката. Работните места за потребителите на клонове и пунктове за продажба трябва да бъдат оборудвани със скенери, ако се използва разпознаване на заявления или сканиране на клиентски документи и устройства за четене на информация от пластмасови карти, ако се предвижда издаване на заем при кандидатстване за заем. пластмасови картиза получаване и последващо погасяване на кредита.

Изискванията към сървърните платформи се определят изцяло от избраното решение. Желателно е решението да позволява отделно мащабиране на платформите на предната система и системата за управление на кредити.

За да се намали потокът от кредитополучатели в банковите клонове, е необходимо да се разработи мрежа от устройства за издаване и депозиране на пари в брой с пластмасови карти.

Критерии за избор на системи

Критерии за прекъсване

Невъзможно е да се направи подробен анализ на качеството на всички системи на пазара. Стратегията за развитие на ИТ трябва да идентифицира основните специфични за бизнеса изисквания на банката за ИТ решение, както и ограниченията, произтичащи от настоящата архитектура на ИС

Критериите за успешно прекъсване могат да включват количествени показатели и изисквания за централизация/децентрализация на управленските функции. Свързаните с ефективността показатели включват например:

· Максимален брой транзакции в системата за управление на кредита;

· Максимален брой обработени заявки за кредит за единица време;

Изискванията за централизация/децентрализация на технологичното управление включват възможността за управление на процеси в клонове, групи клонове на банка или банката като цяло в съответствие с възприетия от банката модел на управление. Например децентрализацията може да включва наличието на различни кредитни продукти за различните банкови клонове или използването на различни алгоритми за оценяване за различните региони. Системата трябва да предоставя възможност за създаване на управленска и аналитична отчетност за клоновете и за банката като цяло и да поддържа централизираната и децентрализирана работа на колектори, верификатори и кредитни служители.

Ако критериите за разделяне са недостатъчни, за банката е доста трудно да се ориентира на пазара. В този случай привличането на консултанти е оправдано. В практиката на провеждане на търгове от OTR доста често има случаи на недостатъчни критерии за прекъсване; за такива случаи е разработена итеративна технология, която ви позволява да изберете ограничен брой системи за подробно разглеждане.

Критериите за прекъсване включват и ограничения на разходите: максималната цена на придобиване и максималната цена на притежаване на системи, които могат да бъдат определени при изготвяне на бизнес планове или зададени от вземащите решения с помощта на консултанти.

Банков фронт офис- това е зоната за придобиване и обслужване банков клиент, определящо лицето кредитна организацияи успеха на бизнеса като цяло.

Фронт офис на кредитна институцияе бизнес процес за обработка на заявление за кредит или заявление за откриване на депозит, започващ с пристигането на клиента в банков клон (също точка на продажба, интернет ресурс, получаване на заявление от CRM система, кол център и др. ) и завършва с образуването на транзакция. Също така е препоръчително да се включат процесите на работа с клиента по отношение на обслужването на кредитна транзакция и по отношение на взаимодействието с клиента, например при свързване на услуги, предоставяне на извлечения по сметка и т.н., към фронт офиса за кредити на дребно.

Концепция и структура автоматизирана системакредитен скоринг

Автоматизираната система за оценка на кредитоспособността (кредитен скоринг) включва взаимосвързани модули (елементи), които осигуряват процеса на вземане на решение за отпускане на кредит на кредитополучателя и обслужване на кредитния портфейл на банката. Основни ползи от прилагането на такива информационни системив кредитна институция:

1. Увеличаване на броя и бързината на обработка на молбите за кредит.

2. Ефективна оценкаи постоянен мониторинг на нивото на риск на кредитополучателя.

3. Намаляване на влиянието субективни факторипри вземане на решение за отпускане на кредит. Осигуряване на обективност при оценката на заявленията във всички клонове на кредитната институция.

4. Оценка и управление на риска на кредитния портфейл на банката като цяло, включително нейните клонове. Отчитане, при определяне на параметрите на новите кредити, нивото на доходност и риск на кредитния портфейл.

5. Прилагане на единен подход при оценка на кредитополучателите по различни видове банкови кредитни продукти ( кредитни карти, потребителски заеми, заеми за автомобили, ипотечни заеми).

6. Адаптиране на параметрите (условията) на кредита към възможностите на кредитополучателя (персонализиране на кредитния продукт).

7. Намаляване на броя на банковия персонал, спестявания чрез използване на по-ниско квалифициран персонал.

Пълен списък и Подробно описаниеподобни модели са представени в работата. Моделът на невронната мрежа CRIS оценява вероятността от измама, като анализира схемата за оторизация и характеристиките на разходите на собственика на кредитната карта. Националният модел на риска на Experian се основава на минали кредитни резултати и прогнозира проблемно поведение на кредитополучателя за период от двадесет и четири месеца. Системата HORIZON включва единадесет модела, изградени на базата на характеристиките на кредитополучателя и определя коефициента на загуба в случай на фалит на кредитополучателя. Моделът TransRisk Auto определя вероятността от забавени плащания по заеми в рамките на дванадесет месеца за заеми за покупка превозно средство. Въз основа на преглед на руски и западни системи от този вид, ще подчертаем типичната структура на автоматизирана система за кредитен скоринг, показана на фиг. 1.

Ориз. 1. Структура на автоматизирана система за кредитен скоринг

Модулът за изграждане на модел за кредитна оценка (скоринг модел) е ядрото, ключов елемент на системата за кредитен скоринг. Останалите модули са спомагателни и осигуряват процеса на вземане на решение за отпускане на кредит, като се използва резултатът от модула - модел, въз основа на който се оценява кредитоспособността на кредитополучателя.

Модулът за изграждане на скоринг модел е набор от методи, подходи и информационни хранилища, чрез които служителите на кредитната институция получават модел за кредитна оценка, въз основа на който се оценява кредитополучателят. Основната задача на този модул е да изгради модел за оценка на кредитоспособността, като използва различни методи и подходи, достъпни за служители (анализатори) на кредитна институция, данни (кредитна история, експертни познания, макроикономически показатели на региона и т.н.), ръководени от списък с изисквания и ограничения. Резултатът от функционирането на този модул е изграденият модел за оценка на кредитоспособността.

Нека разгледаме по-отблизо тази концепция. В опростена форма такъв модел е претеглена сума (конволюция) на стойностите на определени характеристики на кредитополучателя. Резултатът е интегрален показател (кредитен рейтинг). Колкото по-висок е той, толкова по-ниско е нивото на кредитния риск. Моделът за кредитен скоринг (CSM – Credit Scoring Model) може да бъде формализиран в обща форма, както следва:

CSM =< I 0 (G, L, Ф, А); К (I); Т >,

където I 0 – кредитен рейтинг, мярка за кредитоспособността на кредитополучателя; G – набор от фактори за кредитоспособност на кредитополучателя; L – набор от оценки за всеки фактор от набор G; Ф – набор от тегла, които определят значимостта на всеки фактор от набора G; A – метод за изчисляване на I 0 ; K – модел за определяне на условията за кредитиране на база I 0 ; T – наложени ограничения на модела.

Изисквания за автоматизирана система за кредитен скоринг

В процеса на вземане на решение за отпускане на заем на кредитополучател по правило участват две групи специалисти: експертни анализатори, които определят условията на заема и коригират модела за оценка, и оператори, които директно работят с модела в банкови клонове. Всяка от тези групи поставя редица изисквания към разработвания модел. Според авторите автоматизираната система за кредитен скоринг трябва да отговаря на няколко изисквания:

1. Обективност. Моделът трябва да идентифицира обективни модели между различни фактори и да минимизира влиянието на субективния човешки фактор върху вземането на решения.

2. Автоматизация. Моделът трябва да предоставя възможност за обработка на големи потоци от заявления за кредит в реално време. Това може да се постигне чрез създаване на софтуерен инструмент.

3. Точност. Моделът трябва да осигурява приемливо ниво на предсказваща сила (точност), с други думи, приемливо ниво на неправилно класифицирани кредитополучатели.

4. Адаптивност. Моделът трябва да отчита промените във външната и вътрешната среда на кредитната организация, включително като взема предвид регламенти надзорни органи. Това ви позволява да вземате по-информирани и точни кредитни решения.

5. Гъвкавост. Гъвкавост на модела - възможността да се правят корекции на модела, например промяна на факторните тегла, добавяне на нови фактори, промяна на параметрите на модела. В същото време моделът не трябва да изисква участието на квалифицирани експерти за адаптирането му към новата структура на данните.

6. Обяснимост. Важна характеристика на модела е възможността да обясни защо даден кредитополучател е получил определен кредитен рейтинг. Някои техники не обясняват защо на този кредитополучателкредит трябва да бъде отказан. Модел с високо нивообяснимостта на взетото решение води до удобна интерпретация на получените резултати и тяхната яснота.

7. Сложност. Препоръчително е да се определи сложността на модела чрез броя на променливите и характера на техните връзки; разходи (време и разходи) за създаване на модела; сложността на подхода за синтез на модели. В модела не трябва да има твърде много променливи и в същото време достатъчно за точна оценка на кредитополучателя. В този случай моделът трябва да съдържа значими променливи и да предоставя минимум допълнителни квалификационни изискванияна кредитния мениджър за работа с модела.

Проблеми при внедряването на автоматизирана система за кредитен скоринг

Има два основни подхода за решаване на проблема с внедряването:

1. Закупете стандартен модел. Основните предимства на подхода са: относително ниски разходи за внедряване; опит в използването на модела, което дава възможност да се оцени ефективността на модела. Основният недостатък е липсата на гъвкавост и възможности за развитие на модела, невъзможността за коригиране и актуализиране на модела без помощта на разработчиците. Поради факта, че чуждестранните кредитни институции имат история на използване на модели за оценка на кредитоспособността на кредитополучателите, логично е да се предположи, че те могат да се използват в Руски условиякато стандартни, без да създавате собствени инструменти за вземане на решения. Според авторите използването на чужди стандартни модели в руски условия е трудно, тъй като има характеристики, свързани с нестабилността на икономиката на страната като цяло, голям дял на сенчестите доходи, променливост на регионите по отношение на социално-икономическото развитие , специфичен законодателна рамка, което влияе върху организацията на процедурата за оценка на кредитоспособността на кредитополучателите. Моделът трябва да съответства на конкретна страна, нейните икономически и финансови условия, характеристиките на определена кредитна институция.

2. Разработете модел, като използвате собствени анализатори или анализатори на трети страни. Резултатът от подхода в оперативен план ще бъде индивидуално съобразен модел за кредитна оценка. Основните предимства на подхода са отчитане на спецификата на кредитната организация и възможността за развитие на модела. Основните недостатъци са сравнително ресурсоемкият подход и необходимостта от квалифицирани специалисти.

Пример за използване на автоматизирана система за кредитен скоринг, базирана на размит логически извод

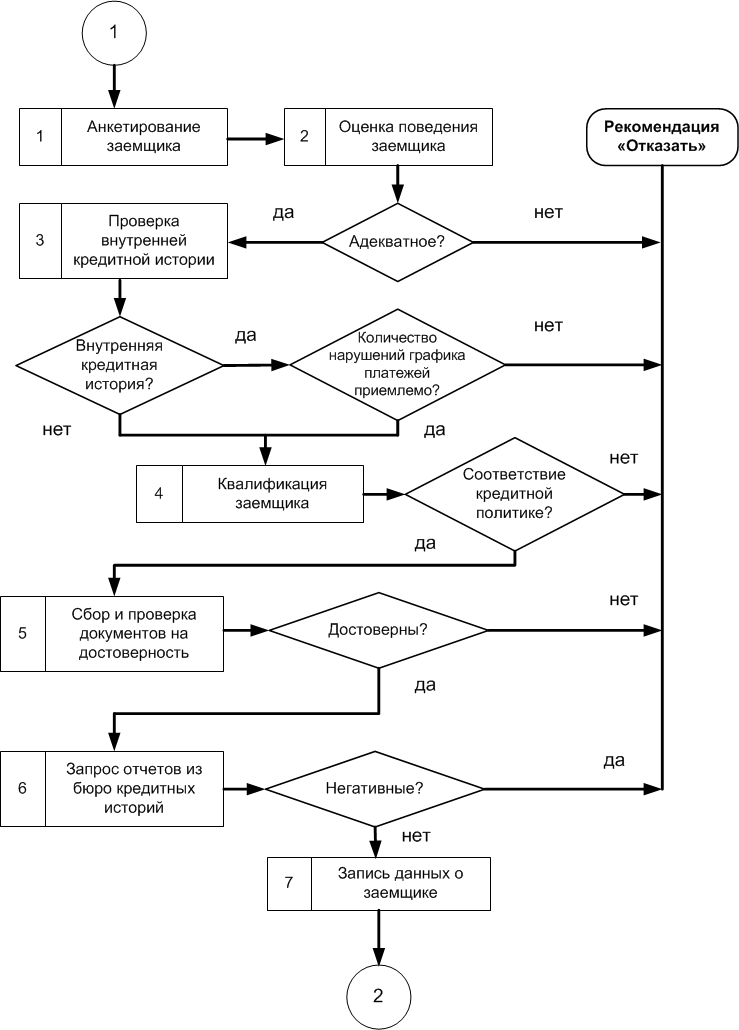

Внедряване и експлоатация на разработения модел за кредитна оценка лицав кредитна институция се предшества от създаването на модел за организационна поддръжка. Като част от създаването на организационна поддръжка на модела е необходимо да се определи последователността от етапи на функциониране на модела; списък на взетите решения; необходима информация и резултати на всеки етап; лица, отговорни за вземането на решения. Работата на модела в кредитния отдел може да бъде разделена на три етапа: събиране на информация за кредитополучателя, оценка на кредитополучателя, вземане на решение за кредитиране.

На фиг. Фигура 2 показва блокова диаграма на предварителна оценка на кредитополучателя (prescoring). Необходима е предварителна оценка, защото е необходимо да се вземе предвид необходимите условияпредоставяне на заем. На практика такива условия включват степента на адекватност на поведението на кредитополучателя, проверка на автентичността на документите, липсата на отрицателна кредитна история, съответствието на кредитополучателя кредитна политикаорганизации. На фиг. Фигура 3 показва последователността на вземане на решения въз основа на модела. Моделът е обучаем; записаните данни за характеристиките на заемателя се използват за прецизиране на параметрите на функциите на членство на размити множествени класификатори. Формират се две стойности на кредитния рейтинг – количествена и качествена.

Ориз. 2. Последователност на предварителна оценка на кредитополучателя

Ориз. 3. Последователност на вземане на решение за кредитиране въз основа на модела

Нека разгледаме информационната поддръжка от гледна точка необходимата информацияза вземане на решения за кредитиране, източници на получаване и модели на потока от данни. Основният източник на информация е формулярът за кандидатстване, попълнен от кредитополучателя и съдържащ стойностите на неговите характеристики. Информацията, съдържаща се във формуляра за кандидатстване, се потвърждава от съответните документи, чийто списък се определя от кредитната институция в съответствие с кредитната политика. Решението за кредитиране може да се основава само на формуляра за кандидатстване, без да се потвърждава информацията със съответните документи, което може да доведе до погрешни решения поради недостоверността на предоставената информация. Увеличаването на броя на предоставените документи води до увеличаване на сложността на обработката кредитно обръщениеи повишаване нивото на надеждност на информацията, съдържаща се във формуляра за кандидатстване.

Цялостната автоматизация на процеса на корпоративно кредитиране е най-важната задача, стояща пред много банки в страната днес. Един от интересните примери за успешно внедряване в тази област е системата, разработена от компанията Prognoz за банката в Санкт Петербург.

Предпоставката за създаването на софтуерния пакет беше фактът, че банката в Санкт Петербург се нуждаеше от модерно ефективни инструментиавтоматизация на корпоративното кредитиране, която би имала ясен механизъм за настройка, позволяваща активно използване на данни от външни системи(CRM, ABC, BKI) и са предназначени да решават редица взаимосвързани проблеми в едно информационно пространство.

Специалистите на Prognoz са разработили система, която е симбиоза от два софтуерни продукта - и. Модулът за кредитен риск беше пуснат в търговска експлоатация във всички допълнителни офиси на Банка Санкт Петербург през декември 2012 г. Основната му задача е да автоматизира напълно процеса на оценка на кредитния рейтинг за корпоративен бизнес. Сред предимствата на софтуерния продукт е ясен интерфейс за настройка на методи за оценка на кредитополучателя. Това направи възможно да се опрости работата на специалистите в дирекцията за кредитен риск при настройване на методи, а също така предостави възможност за бързо извършване на корекции на използваните методи за оценка без участието на разработчици и услуги за поддръжка.

Модулът „Управление на кредитния портфейл” стартира постепенно с внедряване на схеми за обработка на продуктите, тъй като банката се отказа от единната схема за обработка на исканията за кредит и пое по пътя на създаване на индивидуални схеми за обработка за всеки продукт, за да намали взаимното влияние на промените направени по програми за заем.

Модулът е пуснат в промишлена експлоатация от февруари до август 2013 г. Използването му позволи значително да намали времето за обработка на заявления за стандартни програми за кредитиране на МСП, да подобри качеството на кредитния анализ и почти да елиминира грешките, свързани с човешкия фактор от процеса на кредитиране. Модулът успешно взаимодейства не само с различни системибанка (ABS, CRM), но и с външни източнициинформация като кредитни бюра. Визуален механизъм за настройка на бизнес процеси за обработка на приложения позволява гъвкава и бърза настройка.

Модулът за управление на кредитен портфейл предостави на потребителите разширени възможности за наблюдение на обекти на обезпечение. По този начин специалистите на банката получиха не само централизирано и актуално съхранение на данни за обектите на обезпечение, но и инструменти за автоматично наблюдение на времето на регулаторните процедури с автоматично насочване към банкови специалисти и инструменти за визуален мониторинг за мениджъри.

Интегрираната система предоставя удобни инструменти за анализ на финансовите и икономическите дейности на контрагентите и изчисляване на кредитния риск на участниците в транзакциите, осигурява маршрутизирането на приложенията към банковите услуги при разглеждане на заявления за стандартни програми за кредитиране на МСП и позволява автоматизиране на формирането на заключения и проверка на стоп факторите. Също така сред решените проблеми са формирането на групи от свързани кредитополучатели, осчетоводяването и наблюдението на обезпеченията.

По време на изпълнението на проекта решението беше успешно интегрирано в инфраструктурата на банка Санкт Петербург, беше създадена безпроблемна среда за кредитиране на МСП - от момента на подаване на заявление за кредитен продукт до издаването на заем в банковата система и допълнителна поддръжка на транзакцията, като рутинните операции бяха до голяма степен автоматизирани кредитни специалистипри разглеждане на заявления за кредит не по стандартни програми.

Петър МининБанков преглед, № 2, февруари 2014 г

дипломна работа

2. Автоматизирани решения за бизнес процеса по издаване на кредити и карти

· Процеси на предкредитна обработка за експресни заеми, издадени в брой или с карта. Характеристики на продукта: висока оценка, без допълнителни условия.

· Процесът на предкредитна обработка за потребителски кредити, издадени в брой или по карти. Характеристики на продукта: процентът е по-нисък от този за експресен заем. Заявлението може да включва обезпечение и поръчители.

· Процесът на предкредитна обработка за револвиращ кредит, издаден по карта.

· Процес на осчетоводяване и логистика на картите в централен офиси в пунктовете за продажба.

Процесите на предварителна кредитна обработка с издаване на карта могат да включват издаване както на регистрирана, така и на нерегистрирана карта.

Общи основни стъпки за процесите на обработка преди заема за експресни заеми и револвиращи заеми, издадени на карта:

· Регистрация (търсене като преди регистриран) кредитополучател и кандидатстване;

· Проверка на кредитополучателя в системата EGAR E4 Banking и в Базата данни.

· Предварителна проверка на кредитополучателя въз основа на стоп фактори с приемането на едно от решенията:

o Отхвърлете заявлението

o Продължаване на обработката

· Проверка на кредитополучателя в НБКИ.

· Скорингова оценка на кредитоспособността, като се вземат предвид данните, получени от Базата данни и НБКИ с едно от двете решения:

o Кредит ( кредитен лимит) могат да бъдат предоставени

o Отказ за предоставяне на заем

· Въвеждане на документи на кредитополучателя (снимки, автоматично сканиране)

· Контрол на заявката и кредитополучателя от страна на кредитния служител

· Контрол на заявката и кредитополучателя от служител по сигурността

· Вземане на решения от старши кредитен служител

· Уведомяване на кредитополучателя за окончателното решение

· Подписване на договор, откриване на сметки.

· По желание: активиране на неперсонализирана карта и/или подаване на заявка за регистрирана карта.

Допълнителни ключови стъпки за процесите на обработка преди заема за потребителски заеми:

· Въз основа на резултатите от точковата оценка може да се реши, че кредитополучателят трябва да предостави обезпечение, поръчител или допълнителни документи, потвърждаващи доходите.

· Операцията по въвеждане на документи включва и въвеждане на допълнителни документи.

Процесът по картово отчитане и логистика се инициира за всяка партида карти, получена от Банката. Всяко копие на персонализирана карта на етапа на кандидатстване за самата карта вече е свързано със съответното споразумение.

Основни стъпки в процеса на картово счетоводство и логистика:

· Ако процесът на предкредитна обработка включва издаване на персонализирана карта, информацията за мястото на получаване на картата се записва в EGAR E4 Banking, а заявката за издаване на карта се прехвърля към бек офиса.

· Бившата партия не активирани картирегистрирани в системата.

· Част от партидата, включително регистрирани, които трябва да бъдат издадени в допълнителен офис, се регистрира като изпратено до съответния офис (отдалечена точка на продажба).

· Получената партида се регистрира в допълнителен офис (точка на продажба)

Индивидуалната партийна карта се регистрира като издадена по конкретен договор

Автоматизация на счетоводството банкови операциии внедряването му в програмата 1C Accounting

Ако всички дейности на една компания могат да бъдат разделени на бизнес процеси, то процесите могат да бъдат разделени на по-малки компоненти. В методологията за изграждане на бизнес процеси това се нарича декомпозиция...

Автоматично отчитане на компютърна техника

Фигура 2...

Проектиране на автоматизирана работна станция на касиер-оператор за Cash Settlement Center LLC

За идентифициране на платците от базата данни на системата за сетълмент и информация на софтуерния комплекс „INCOMUS Tenant” (или друга платежна програма), информацията за личните сметки се прехвърля в базата данни на касовия модул...

Проектиране на автоматизирано работно място за банков служител за издаване банкови карти

Ориз. 2.16 - Вход в програмата Фиг. 2.17 - Избор на първо подменю “Работа с клиенти” Фиг. 2.18 - Работа в подменю „Клиенти” Фиг. 2.19 - Работа в подменю „Банкови карти” Фиг. 2.20 - Работа в подменю „НСИ” Фиг. 2...

Проектиране на автоматизирана система за управление на базата данни с шаблони за клечки за зъби по примера на JSC "Toothpick +"

Вместо прехвърляне на документация между отделите по изкуство и дизайн, последните въвеждат процес за работа с ASBS, което улеснява получаването на информация за напредъка на дизайнерския проект. Тези диаграми на фигури 29 и 30...

Разработване на автоматизирана система за обработка на данни за хроматографска лаборатория

На този етап изследването на компонентния състав на нефта и газа в хроматографската изследователска лаборатория има формата, представена на диаграмата в съответствие с фигури 1 и 2. Фигура 1...

Участниците в бизнес процеса са идентифицирани и показани в табл. 9. Таблица 9...

Разработване на АИС счетоводство електронен документооборотдеканат на база бизнес процеси

Създайте първия бизнес процес и го свържете с новосъздадената задача. След това започнете да чертаете карта на маршрута (фиг. 2.3): Фиг. 2.3 „Обща карта на БП „Образование“ ИБ „Деканат““ Съставяме карта. 2.3...

Разработване на информационна система за една фирма за ремонт на автомобили в Тюмен

Целта на тази работа е да се проучи дейността на една тюменска компания за разглобяване на автомобили. В момента фирмата води цялата отчетност на разкомплектираните резервни части от употребявани и повредени автомобили чрез счетоводната книга...

· Процеси на предкредитна обработка за експресни заеми, издадени в брой или с карта. Характеристики на продукта: висока ставка, без допълнителни условия. · Процес на предварителна обработка на потребителски кредити...

Разработване на приложение за автоматизиране на продажбите на кредитни продукти през банкови офиси

Фигура 4...

Разработване на приложение за автоматизиране на продажбите на кредитни продукти през банкови офиси

Автоматизирани от решението бизнес процеси за обслужване и мониторинг на кредити и карти: · Процесът на мониторинг на кредитни задължения...

Разработване на приложение за автоматизиране на продажбите на кредитни продукти през банкови офиси

Фигура 4...

Сравнителен анализ на възможностите на работните системи

Най-важната характеристика на технологията Workflow е поддръжката за управление на процеси, които съдържат както автоматизирани операции, извършвани с помощта на информационни системи, така и неавтоматизирани операции, извършвани ръчно...

Интегриран модул "Предварителна обработка на заема". банкова система BISCUITS е предназначен за автоматизиране на бизнес процесите по обработка на заявления за кредит. Може да се използва като част от цялостно, пълнофункционално решение за автоматизация на работата кредитен брокер, включително подсистемата „Отдалечен офис” и при необходимост външни софтуерни продукти AHML, BKI, застрахователни компании и др.

Решението ви позволява да автоматизирате работата преди заема на предните и бек офисите на кредитната институция, като се започне от началния етап на работа с клиент, до решението на кредитния комитет и регистрацията на договора за заем.

Модулът е предназначен за работа с различни кредитни продукти - кредитни карти, клиентски кредит, ипотечно кредитиране, заеми за автомобили. Позволява ви да намалите банковите разходи поради способността да прилагате оптимални подходи за организиране на бизнес процеси и да подобрите качеството на работата преди заема.

Функционалност на модула

Подсистемата „Отдалечен офис“, като пълнофункционално решение за автоматизиране на работата на кредитен брокер, осигурява автоматизиране на въвеждането на информация за потенциален кредитополучател, съкредитополучател, поръчител, информация за предложения кредит. По този начин подсистемата ви позволява да генерирате заявление за кредит.

Заявлението за заем и, ако е необходимо, информация от външни системи (AHML, BKI, софтуер на застрахователни компании и др.) се изпращат до IBS BISCUITS за глобален анализ и вземане на решение за издаване на заем с помощта на точкови и точкови модели. Модулът реализира защитен документооборот между фронт и бек офиси.

При положително решениемодулът автоматично изчислява предоставената сума и размера на кредита лихвен процент, оформя договор за кредит и всички необходими документи.

Взимам решения

Целта на модула е да опрости вземането на решение за кредит. Това става чрез стоп условия, въвеждане на параметри на скоринг и точкови модели, както за продукта, така и за конкретен субект (кредитополучател, съкредитополучател, поръчител).

Модулът съдържа списък на лицата, чиято виза е необходима, за да се вземе решение по кандидатурата. Този списък варира в зависимост от размера на лимита, условията на приложението и взетите преди това решения относно приложението.

Модулът ви позволява да персонализирате пътя на кандидатстване от въвеждане на данни за кредитополучателя до генериране на договор в системата в контекста на конкретни видове кредитни продукти. В допълнение към договора, модулът генерира и отпечатва всички необходими документи и справки.

Настройка на модула

Модулът „Предварителна обработка на заема“ ви позволява да конфигурирате следните параметри за работа:

- параметри на диференциран и анюитетен план за плащане;

- параметри на графика за плащане на застраховка (за автомобилни кредити);

- подпараметри за всеки отдел;

- параметри на кредита - валута (и нейния обменен курс), комисионни, проценти и др.

Докладване

Модулът осигурява генерирането на следните документи:

- Договор за кредит (Приложение 3);

- Погасителен график на кредита;

- Заявление за превод от разплащателна банкова сметка;

- Приложение за безналично преобразуване Пари(за кредити в чуждестранна валута);

- Съгласие за предоставяне на информация на BKI.

Генерират се и други документи, необходими за конкретен вид кредитиране.

Взаимодействие с други приложения

За да се осигури взаимодействието на модула за предкредитна обработка с външни приложения, модулът осъществява обмен на файлове или базирани на продукти съобщения за интегриране на индустриални приложения от семейството SONIC. Стандартите за формати за обмен са разработени с помощта на възможности за трансформиране на данни, използвайки фамилията продукти SONIC.