Agar ipoteka jamg'arma bankida ilgari to'langan bo'lsa. Omonat bankida ipoteka kreditini qanday qilib to'g'ri yopish kerak. Umumiy ipoteka shartlari

2018 yilda jarohatlardan sug'urta mukofotlariularni hisoblash va to'lash bo'yicha asosiy fikrlarga kelsak, ular 2017 yilda amalda bo'lgan qoidalarga bo'ysunadilar. Keling, ushbu asosiy fikrlarni ko'rib chiqaylik.

Shikastlanish bo'yicha chegirmalar - hisoblash tamoyillari

2017 yildan boshlab sug'urta mukofotlarining asosiy hajmi nazorat ostida o'tgandan keyin soliq organlari jarohatlar uchun chegirmalar davomida to'lashda davom etadigan yagona to'lov bo'lib chiqdi byudjetdan tashqari jamg'arma. 2018 yilda jarohatlar bo'yicha sug'urta mukofotlarini hisoblash tartibi hali ham "Majburiy sug'urta to'g'risida" gi qonun bilan tartibga solinadi. ijtimoiy sug'urta... "1998 yil 24 iyuldagi 125-FZ-son.

Ularni hisoblash uchun asos ish beruvchilar foydasiga hisoblangan ish haqi miqdori hisoblanadi xodimlar(125-FZ-son Qonunining 20.1-moddasi 1-bandi). Shu bilan birga, bunday to'lovlarning bir qatori badallarga bog'liq emas deb hisoblanadi (125-FZ-son Qonunining 20.2-moddasi). Ikkinchisiga davlat yordami kiradi, kompensatsiya to'lovlari, yordam va boshqalar.

To'lanishi kerak bo'lgan jarohatlar uchun ajratmalar miqdori yil boshidan badallar hisoblangan oyning oxirigacha to'plangan hisob-kitob bazasining hajmidan kelib chiqqan holda har oy belgilanadi (125-FZ-son Qonunining 22.1-moddasi 9-bandi). ).

Sug'urtalangan shaxs uchun belgilangan tarif ushbu bazaga nisbatan qo'llaniladi, uning qiymati, pro-riskning tegishli sinfi uchun umumiy qabul qilingan qiymatga nisbatan, fond tomonidan kamaytirilishi mumkin. Kamaytirish hajmi baxtsiz hodisalarning o'limga olib keladigan oqibatlarining yo'qligi, mehnat sharoitlarini maxsus baholash natijalarining mavjudligi, tibbiy ko'riklar faktlari, ijtimoiy sug'urta xarajatlari hajmi, faoliyat natijalari bo'yicha hisobga olinadi. kamaytirishdan oldingi 3 yil davomida va umumiy qabul qilingan tarif qiymatining 40% ga yetishi mumkin (125-FZ-son Qonunining 22-moddasi 1-bandi).

To'lanadigan to'lovlar miqdori o `tgan oy, ularning qiymatidan yil boshidan beri to'plangan baza hajmidan hisoblangan oydan oldingi oylar uchun hisoblangan summalarni ayirish yo'li bilan hisoblanadi.

Joriy tariflar - oddiy va nogironlar

2018 yil uchun jarohatlar uchun badal stavkalari qanday? Ular 2005 yil 22 dekabrdagi 179-FZ-sonli "Sug'urta tariflari to'g'risida"gi Qonunda (2016 yil 19 dekabrdagi 419-sonli "Sug'urta tariflari to'g'risida"gi Qonunning 1-moddasi) kiritilgan qiymatlarga mos kelishda davom etmoqda. FZ).

2018 yilda jarohatlar uchun badallar bo'yicha stavka hali ham pro-xavf darajasiga bog'liq (179-FZ-sonli Qonunning 1-moddasi) va tegishli sinfga tayinlash amalga oshirilgan faoliyat turiga bog'liq (Mehnat vazirligining buyrug'i). Rossiyaning 2016 yil 30 dekabrdagi 851n-son).

ning ma'nolari qanday joriy tariflar nashrni o'qing.

Bundan tashqari, qo'llanilishi mumkin bo'lgan badallarni 60% ga kamaytirish to'g'risidagi 179-FZ-sonli Qonun (2-modda) bilan belgilangan qoida amalda davom etmoqda:

- nogironligi bo'lgan shaxslarga to'lovlar bo'yicha barcha yuridik shaxslarga;

- nogironlar tomonidan tashkil etilgan yoki ularga yordam beradigan tashkilotlar.

Shuningdek, 2018 yilda yakka tartibdagi tadbirkorlar umumiy belgilangan tariflarning 60% stavkalaridan foydalangan holda nogironligi bo'lgan shaxslarga to'lanadigan to'lovlardan shikastlangan badallarni hisoblab chiqadilar (419-FZ-son Qonunining 2-moddasi).

2018 yilda jarohatlar uchun sug'urta badallarini to'lash qoidalari

2018 yilda jarohatlar uchun sug'urta mukofotlarini to'lash, avvalgi yillarda bo'lgani kabi, o'tgan oyda hisoblangan summani fondga o'tkazib, har oy amalga oshirilishi kerak. Bunday to'lov muddati hisob-kitob qilingan oydan keyingi oyning 15-kunida tugaydi (125-FZ-son Qonunining 22-moddasi 4-bandi). Dam olish kunlariga toʻgʻri kelishi sababli, u eng yaqin ish kuniga toʻgʻri keladigan kechroq sanaga koʻchirilishi mumkin.

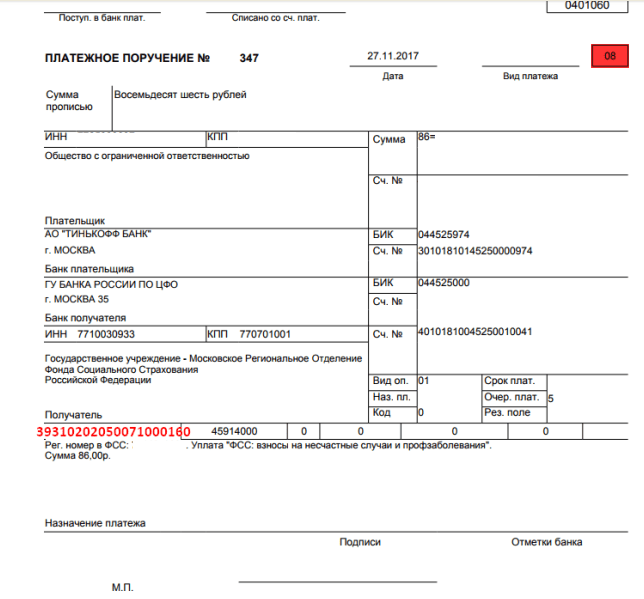

To'lashda to'lov hujjati badallarni to'lovchi ro'yxatdan o'tgan FSS mintaqaviy bo'limining manziliga beriladi. Ya'ni, oluvchining ma'lumotlarida FSSning tegishli bo'limining nomi, TIN, nazorat punkti va g'aznachilikda uning tafsilotlari bo'ladi.

Majburiy ma'lumotlar, shuningdek, to'lovning CCC, badallarni to'lovchining holat kodi (08), OKTMO, davr kodlari va to'lov xarakteri, o'tkazma maqsadining tavsifi bo'ladi.

2018 yilda jarohatlar uchun badallarni to'lashda yil CSC 2017 yildagi kabi berilgan, ya'ni 39310202050071000160. Ushbu kodning boshqa qiymatlari jarima (393 1 02 02050 07 2100 160) yoki jarima (393 1 020001) to'lashda paydo bo'lishi mumkin.

2018 yilda jarohatlar uchun chegirmalar to'g'risida hisobot

2018 yildagi jarohatlar to'g'risidagi hisobot har chorakda keyingi chorak oxiridan keyingi oyda, kechiktirmasdan taqdim etilishi kerak (125-FZ-son Qonunning 24-moddasi 1-bandi):

- 20-da, agar hisobot qog'ozda tuzilgan bo'lsa (sug'urtalovchilar bilan o'rtacha xodimlar soni 25 kishidan ko'p bo'lmagan);

- 25-kuni, agar o'zgartirish elektron shaklda amalga oshirilsa.

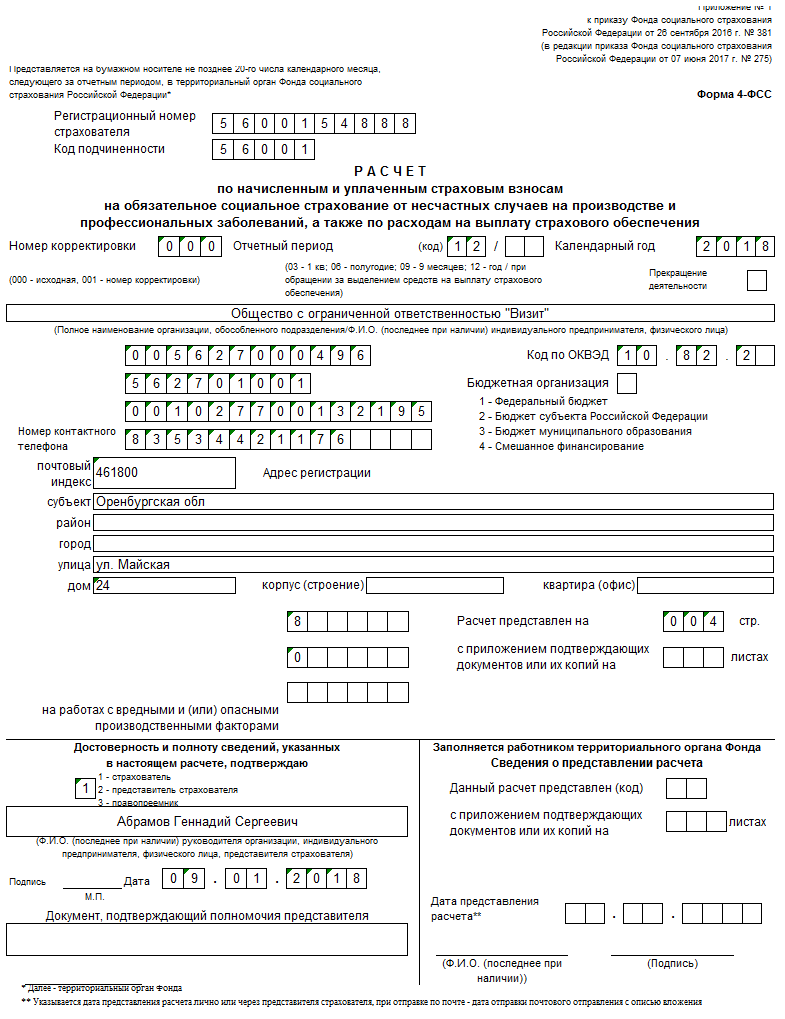

Uni tuzish uchun Rossiya Federatsiyasi FSSning 2016 yil 26 sentyabrdagi 381-sonli buyrug'i bilan joriy versiyada tasdiqlangan 4-FSS shakli qo'llaniladi. Xuddi shu hujjat hisobotni formatlash qoidalarini o'z ichiga oladi. Ma'lumotlar shaklga chorakdan chorakgacha hisob-kitob asosida kiritiladi. Faqat kerakli ma'lumotlar mavjud bo'lgan jadvallar to'ldirilishi kerak.

4-FSS shakli bilan birgalikda yana 1 ta hisobot taqdim etiladi - ish joyidagi shikastlanishlarni kamaytirish bo'yicha chora-tadbirlarni amalga oshirish uchun sug'urta mablag'laridan foydalanish to'g'risida.

To'lovlarni hisoblashda ma'lum bir tarifni qo'llashning qonuniyligi har yili amalga oshirilgan faoliyat turini tasdiqlashni talab qiladi. Tasdiqlash muddati faoliyat turini asoslovchi ma'lumotlar shakllantirilgan yildan keyingi yilning 15 apreli sifatida belgilanadi (Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2006 yil 31 yanvardagi buyrug'i bilan tasdiqlangan tasdiqlash tartibining 3-bandi). № 55).

Natijalar

2017 yilga nisbatan 2018 yilda jarohatlar uchun sug'urta badallarini hisoblash va to'lash qoidalarida fundamental yangiliklar mavjud emas. Ular hali ham FSSga to'lanadi. Shuningdek, hissalar to'g'risida hisobot mavjud.

2017 yil jarohatlar uchun sug'urta mukofotlari bilan bog'liq ko'plab o'zgarishlarni olib keldi. Endi FSS yanada rivojlangan funktsiyalar va imkoniyatlarga ega bo'ldi va ba'zi mas'uliyatlar o'tkazildi. soliq xizmati.

Hurmatli kitobxonlar! Maqolada odatiy echimlar haqida gap boradi huquqiy masalalar lekin har bir holat individualdir. Qanday qilib bilmoqchi bo'lsangiz muammoingizni aniq hal qiling- maslahatchi bilan bog'laning:

Bu tez va BEPUL!

Amaliyot shuni ko'rsatadiki, xodim qanchalik xavfli ishni bajarsa, shuncha kam sug'urta mukofotlari travma uchun.

Ammo agar kompaniya o'zining asosiy ish turini o'z vaqtida belgilamagan bo'lsa, FSS ular uchun maksimal tarifni chiqarishga majbur bo'ladi.

Asosiy jihatlar

Tashkilot turidan, mulkchilik shaklidan va faoliyat turidan qat'i nazar, uni boshqarish xodimlarga ishlab chiqarishdagi shikastlanishlar va kasbiy faoliyat bilan bog'liq kasalliklardan kelib chiqishi shart.

Ammo sug'urta mukofotlari miqdori bunday holatlarning ehtimoliga qarab sezilarli darajada farq qiladi.

Sug'urta badallari xodimning mehnati uchun to'lovlar va boshqa to'lovlardan amalga oshiriladi. Bu faqat xodim va ish beruvchi o'rtasida mehnat munosabatlari o'rnatilgan bo'lsa mumkin.

Bu nima

Qonunchilik jarohatlar uchun sug'urta mukofotlari sifatida ushbu muassasa xodimlarining sug'urta da'volarini qoplash uchun muassasa FSSga o'tkazadigan mablag'larni tan oladi.

Bunday hodisalar taqdim etilgan ishni bajarish jarayonida zarar etkazish holatlaridir. 2019 yil sug'urta mukofotlari bo'yicha juda ko'p o'zgarishlar olib keldi.

Bundan oldin, majburiy tibbiy sug'urta (shu jumladan jarohatlar) uchun to'lovlar faqat FSSga to'langan (faqat bitta hisobot taqdim etilishi kerak edi), bugungi kunda to'lov hisobotlari soliq xizmatiga ham, ijtimoiy sug'urtaga ham taqdim etilishi kerak.

Ta'til to'lovlari va boshqa daromad turlaridan jarohatlar bo'yicha badallar o'zgarishsiz qoldi, ammo hisobot shakli (vakolatlarning bo'linishi tufayli) sezilarli darajada o'zgardi.

Amaldagi qoidalar

Sug'urta mukofotlari miqdori va tartibi bilan bog'liq barcha masalalar tomonidan tartibga solinadi normativ akt.

Ushbu qonun ishlab chiqarishdagi baxtsiz hodisalar, shuningdek, kasbiy kasalliklar uchun to'lovlarga tegishli.

Sug'urta hodisasi sodir bo'lgan taqdirda, to'lovlar quyidagi qonun hujjatlarida nazarda tutilgan normalar asosida amalga oshiriladi:

- Faoliyatning ayrim turlarini kasbiy xavf mavjudligi kuzatiladigan faoliyat turlariga tasniflash qoidalarini belgilaydigan hukumat qarori.

Nimani bilishingiz kerak

2019 yilda jarohatlar uchun sug'urta mukofotlarining barcha to'lovchilari o'zlarining faoliyat turlarini ko'rsatishlari kerak.

Buning uchun siz FSSga quyidagi hujjatlarni topshirishingiz kerak:

- korxonadagi asosiy mehnat turini ko'rsatuvchi bayonot;

- faoliyat turini tasdiqlovchi hujjat;

- yirik korxonalar uchun hali ham kerak tushuntirish xati o'tgan yil balansiga.

Hujjatlarni topshirishda kechikmaslik juda muhim, chunki bu holda FSS muassasa uchun eng yuqori stavkani ta'minlaydi, garchi bunday stavka haqiqiy ish turiga mos kelmasligi mumkin.

Bundan oldin, FSS tarifni oshirish sabablarini asoslashi kerak edi, chunki korxona oshirilgan tariflarga e'tiroz bildirishi mumkin edi.

Sizning tarifingizni qanday aniqlash mumkin

Sizning stavkangizni aniqlash uchun joriy yil, shaklni tasdiqlash kerak mehnat faoliyati oldingi hisobot davri uchun.

Buning uchun 17 aprelgacha FSSga hamma narsani topshirishingiz kerak Kerakli hujjatlar ilova bilan birga.

Agar bu bajarilmasa, fond korxonani jarimaga tortmaydi, balki o'z xohishiga ko'ra tegishli tarifni belgilaydi.

Odatda tanlov tegishli muassasa uchun ERGUL kodlari tomonidan taqdim etilgan eng yuqori tarifga to'g'ri keladi.

Kompaniyaning o'zi uchun bu juda zararli, shuning uchun faoliyat turini vaqtida tasdiqlash juda muhimdir.

To'lov topshirig'i

Va 2019 yilda soliq xizmatiga katta miqdordagi ijtimoiy to'lovlarni nazorat qilish huquqini berish bilan bog'liq ko'plab o'zgarishlar kiritilgan bo'lsa-da, jarohatlardan sug'urta badallari hali ham FSSga to'lanishi kerak.

Hisob-kitob davri - 1 yil. Siz quyidagi davrlar uchun hisobot berishingiz kerak:

- chorak;

- 6 oy;

- 9 oy;

- bir yil.

125-sonli Federal qonunida aytilishicha, jarohatlar uchun to'lovlar har oyning 15-kuniga (hisob-kitob oyidan keyin) xodimning ish haqidan o'tkazilishi kerak.

Agar ushbu sana dam olish yoki bayram kuniga to'g'ri kelsa (davlat bayramlari nazarda tutiladi), unda badallarni to'lashning oxirgi kuni keyingi ish kuni hisoblanadi.

Agar xodim fuqarolik-huquqiy munosabatlarga muvofiq o'ziga yuklangan funktsiyalarni bajarsa, sug'urta mukofotlari FSS tomonidan belgilangan muddatda to'lanishi kerak.

Ushbu muddat har bir alohida holat uchun fond tomonidan alohida belgilanadi. Pul mablag'larini tegishli muassasaning hisob raqamiga o'tkazish uchun siz uning tafsilotlarini bilib olishingiz kerak.

Ushbu ma'lumotni fond bo'limida yoki uning rasmiy veb-saytida olish mumkin. Jamg'arma hisobvarag'iga mablag'larni o'tkazish uchun korxona xodimi maxsus to'lov shaklini to'ldirishi kerak bo'ladi.

U quyidagi ma'lumotlarni o'z ichiga olishi kerak:

- to'lov sanasi va to'lov topshiriqnomasining raqami;

- sug'urta mukofotlarini to'lovchi to'g'risidagi ma'lumotlar.

Oxirgi xatboshi bir necha qatorda to'ldirilishi kerak:

| 101 | To'lovchining holati ko'rsatilgan |

| 8 | Tashkilot nomi |

| 60 | Soliq idorasi tomonidan berilgan muassasa raqami |

| 102 | Muassasaning nazorat punkti (yakka tartibdagi tadbirkorlar uchun - 0) |

| 9-12 | Ma'lumotlar kiritilgan bank muassasasi to'lovchi |

| 21 | To'lov qaysi navbatda amalga oshiriladi? |

| 24 | Pul o'tkazish yo'nalishlari |

| 6,7 | To'lov miqdori |

| 22 | To'lov kodi |

| 105 | OKTMO |

Nogironlik to'lovini qanday hisoblash mumkin

Agar korxona birinchi, ikkinchi yoki uchinchi guruhni ish bilan ta'minlasa, 2019 yilda jarohatlar uchun badallar 40 foizga arzonlashadi.

Vi \u003d B * 0,4 bu erda:

Bunday pasaytirilgan stavkalar nogironlar ulardan hech qanday tasdig'isiz to'lashlari kerak.

2019 yilda jarohatlardan sug'urta mukofotlari

Xodim hisoblanganidan keyin har oyda ish haqi, jarohatlar uchun to'lovlarni ushlab qolishingiz kerak.

2019 yilda bu quyidagi algoritmga muvofiq amalga oshirilishi kerak:

Agar kompaniya tashkil etilgan bo'lsa va o'z faoliyatini davom ettirsa, u asosiy tarifning 60 foizi miqdorida imtiyozga ishonishi mumkin.

Belgilangan majburiyatlar

Agar kompaniya belgilangan muddatda hisobotlarni taqdim etmasa, unga badallar to'lash to'xtatilgan kundan boshlab badallar umumiy summasining 4 foizi miqdorida jarima solinadi.

Jarima miqdori ming rubldan kam bo'lmasligi kerak, lekin barcha badallar summasining 30 foizidan oshmasligi kerak. Bunday qoidalar matnda ko'rsatilgan.

Agar korxona juda kam baholangan bo'lsa soliq bazasi, keyin unga 20 foiz miqdorida jarima solinadi. Shu bilan birga, sanktsiya miqdori 40 000 rubldan oshmasligi kerak.

Shuningdek, quyidagi hollarda 20 foiz miqdorida jarima undiriladi:

- badallarning to'liq to'lanmaganligi;

- jarohatlar uchun badallarning to'liq yo'qligi;

- haqiqatga mos kelmaydigan miqdorlarni hisoblash;

- to'lovchining qonunni buzgan va soliq hisobotini buzish sifatida baholanishi mumkin bo'lgan boshqa xatolari.

Agar badallarni to'lash to'liq bo'lmasa yoki mavjud bo'lmasa va to'lovchi buni qasddan qilganligi isbotlangan bo'lsa, jarima to'lanmagan summaning 40 foizini tashkil qilishi mumkin.

Ko'p so'raladigan savollar

Amalda, ba'zi murakkab masalalarga aniqlik kiritish zarur bo'lgan juda ko'p holatlar mavjud.

To'g'ri javoblarni olish uchun qonun hujjatlariga rioya qilish muhim, chunki u ko'pincha o'zgarishi mumkin.

Qanday to'lovlar soliqqa tortilmaydi

Quyidagi turdagi to'lovlar uchun sug'urta mukofotlari olinmaydi:

- ijtimoiy nafaqalar (onalik, kasallik ta'tillari va boshqalar);

- agar to'lovlar xizmat ko'rsatish shartnomalari bo'yicha amalga oshirilsa.

IP to'laydimi?

Yakka tartibdagi tadbirkor tadbirkorlik sub'ekti maqomiga ega bo'lgan butun davr mobaynida o'zi uchun jarohatlar uchun badallar to'lashi shart..

Ushbu qoidadan istisnolar imtiyozli davrlar bu to'lovlarni to'lash kerak bo'lmaganda.

Majburiy qonun qachon qabul qilingan? tibbiy sug'urta ichida Rossiya Federatsiyasi, .

Jarohatlar uchun badallar miqdori bajarilgan ishning murakkabligi va xavflilik darajasiga bog'liq. Bundan tashqari, faqat mehnat shartnomasida ko'rsatilgan ish turlari soliqqa tortiladi.

Har bir korxona o'zining asosiy faoliyati to'g'risidagi tasdiqni o'z vaqtida taqdim etishi shart, aks holda FSS ushbu turdagi ish uchun eng yuqori tarifni belgilash huquqiga ega bo'ladi.

Agar badallar o'z vaqtida to'lanmagan yoki to'liq to'lanmagan bo'lsa, kompaniya soliq qonunchiligiga muvofiq jarimaga tortiladi.

MUROJAAT VA QO'NG'IROQLAR 24/7 va haftasiga 7 kun QABUL ETILADI.

Rahmat ipoteka krediti minglab rus oilalari o'z uylarini sotib olishga muvaffaq bo'lishdi. Sberbank bu Davlat muassasasi, u qarz oluvchilarga ko'proq narsani taklif qiladi foydali shartlar boshqa moliya institutlariga qaraganda kreditlash. Aksariyat qarz oluvchilar ipoteka olish uchun ushbu bankni tanlaydilar.

Foydalanish uchun doimiy ravishda foizlarni to'lash zarurati muqarrar ravishda Sberbankdagi ipoteka kreditini muddatidan oldin to'lashni taklif qiladi. 2019 yilgi shartlar avvalgi yillardagidan unchalik farq qilmaydi. Kredit olgan oila uchun jadvalda ko'rsatilganidan ko'ra ko'proq to'lovlarni amalga oshirish iqtisodiy jihatdan foydalidir, bu holda ortiqcha to'lov miqdori kamayadi.

Qonunga ko'ra, kredit olganimizdan so'ng, biz butun foydalanish muddati davomida olingan summa uchun bankka foizlarni to'lashimiz shart. Biroq, agar siz kreditni muddatidan oldin to'lasangiz, bu muddat qisqaradi, ya'ni siz kamroq foiz to'lashingiz kerak bo'ladi.

Qarzni to'lash jadvali qanday tuzilganiga qarab foyda juda farq qiladi:

- To'lov sxemasi tabaqalashtirilgan to'lovlar bilan hisoblanadi, stavka foizi barcha to'lovlar bo'yicha teng taqsimlanadi. Katta mablag'larni depozitga qo'yishda foizlar kamayadi va u bilan keyingi to'lovlar ham kamayadi.

- Jadval annuitet to'lovlari bo'yicha hisoblanadi, oylik to'lovlar miqdori belgilanadi va foizlar asosan kredit muddatining birinchi yarmida to'lanadi.

Barcha pullarni to'liq depozitga qo'yish juda muhim, chunki hatto bir tiyinlik balansda ham foizlar undiriladi, keyin esa jarima solinadi va kredit yopiq hisoblanmaydi. To'lovni amalga oshirgandan so'ng, Internet orqali qarzlar yo'qligiga ishonch hosil qilish yaxshiroqdir shaxsiy hisob yoki bank idorasi, u erda sizga kreditni yopish va u bo'yicha qarzning yo'qligi to'g'risidagi guvohnoma beriladi.

Bayonot

Arizani topshirishdan oldin, to'lov amalga oshirilgan hisob raqamiga mablag'ni kiritish kerak. Eng yaqin bank ofisiga borib, arizani to'ldirishingiz kerak bo'lgandan so'ng, xodim sizga ariza va to'ldirish namunasini beradi. U pul yechib olinishi kerak bo'lgan joriy hisob raqamini ko'rsatadi. Qachon qisman to'lash nima qilish kerakligini ham belgilashingiz kerak:

- ipotekani qayta hisoblash;

- to'lov muddatini qisqartirish.

Shuningdek, siz Sberbank portalida ariza yozishingiz mumkin. Shu bilan birga, erta to'lovlar soni har qanday bo'lishi mumkin - siz kamida har hafta qo'shimcha to'lovlarni amalga oshirishingiz mumkin, ularning miqdori ham har qanday bo'lishi mumkin - kamida bir rubl.

To'lovni amalga oshirish

Bugungi kunda naqd pul bilan to'lash endi mumkin emas, shuning uchun siz quyidagi usullardan biri yordamida pul o'tkazishingiz mumkin:

- Sberbank veb-saytidagi shaxsiy hisobingizga bank o'tkazmasi orqali;

- siz uchun qulay bo'lgan bankomat yoki terminal orqali;

- Sberbank ofisidagi kassa orqali.

Miqdorni depozit qilish juda oddiy, u oylik to'lovlarni amalga oshirishdan farq qilmaydi.

Natijalar

To'lovni amalga oshirgandan so'ng, to'liq to'langandan so'ng, sizga uning yopilganligi va bank oldida qarzi yo'qligi to'g'risida ma'lumotnoma beriladi. Agar to'lov qisman bo'lsa, xodimlar sizga yangi oylik to'lov jadvalini taqdim etishlari kerak. Agar ariza Internet orqali yuborilgan bo'lsa, unda yangi jadval shaxsiy hisobingizda paydo bo'ladi.

Shunday qilib, 2019 yil shartlari bo'yicha Sberbankda ipoteka kreditini muddatidan oldin to'lash va unga foizlarni qaytarish. haqiqiy yo'l qarzni kamaytirish va pulni tejash. Bundan tashqari, bugungi kunda qo'shimcha to'lovlarni amalga oshirish unchalik qiyin emas va siz ularni har kuni, hatto eng kichik to'lov bilan ham amalga oshirishingiz mumkin.

Sberbankda ipoteka kreditini muddatidan oldin to'lash

Biz daromadlari Sberbankda ipoteka kreditini muddatidan oldin to'lash imkonini beradigan odamlarni baxtli deb hisoblashimiz mumkin.Bu tartib moliya institutida to'liq avtomatlashtirilmagan, shuning uchun siz uning tafsilotlarini tushunishingiz kerak.

Sberbankda ipotekani muddatidan oldin to'lash foydalimi?

Kreditni to'lash sxemalari har doim shartnomaning tegishli bandlarida tasvirlangan o'ziga xos xususiyatlarga ega. Differentsiallashtirilgan jadval bilan, kreditni qisman muddatidan oldin to'lashdan so'ng, keyingi oyda mijoz kredit yukining pasayishi va foiz to'lovlarining kamayishi tufayli to'lovning kamayishini his qiladi. Annuitet bilan to'lov ham pastga qarab qayta hisoblab chiqiladi, ammo uning pasayishi unchalik sezilmaydi.

Ikkala holat ham kredit bo'yicha yukning taxminan bir xil qisqarishiga va foizlar to'lovlarining hisoblanishining kamayishiga olib keladi. Faqatgina katta farq shundaki, oldindan to'lov bo'yicha annuitet to'lovlari da qayta hisoblanadi maxsus formula. Ushbu formula qolganlarni taqsimlaydi qarz yuki Shunday qilib, qolgan muddatda mijoz kreditni teng qismlarda, lekin kamaytirilgan miqdorda to'lashni davom ettiradi. Siz istalgan vaqtda bankning eng yaqin filialida yangi to'lov jadvalini chop etishni so'rashingiz mumkin.

Sberbankdagi tabaqalashtirilgan jadval bilan bu sizning kvartirangizga egalik qilishning cheksiz huquqini jarimalar va qiyinchiliksiz yaqinlashtirish uchun ajoyib imkoniyatdir.

Erta to'lashning qonunchilik nuanslari

Sberbankda ipoteka kreditini muddatidan oldin to'lash mumkinmi yoki yo'qmi degan savol 2011 yilda San'atga o'zgartirishlar kiritilganda o'z ahamiyatini yo'qotdi. Rossiya Federatsiyasi Fuqarolik Kodeksining 809-810-moddalari. Endilikda ushbu qonunchilik normalari qarz oluvchiga o'z qarzini muddatidan oldin istalgan vaqtda summani cheklashsiz to'lash huquqini beradi.

Ammo ikkita nuans mavjud:

- Favqulodda to'lovni amalga oshirishdan oldin, pul o'tkazmasidan 30 kun oldin kreditorga ushbu qadam haqida xabar yuborishingiz kerak.

- Berilgan ipoteka bo'yicha muddatidan oldin to'lash yuridik shaxs yoki tadbirkorlik sub'ekti, faqat qarz beruvchining roziligi bilan sodir bo'ladi.

Amalda, Sberbank favqulodda ipoteka to'lovlarini cheklovlarsiz amalga oshirishga imkon beradi, agar shartnomada boshqacha qoida nazarda tutilgan bo'lmasa, qarz beruvchini to'lash kunidan kechiktirmay xabardor qilish kerak.

Annuitet jadvali va to'liq bo'lmagan erta to'lov

Agar kvartira Sberbankda ipotekada bo'lsa, muddatidan oldin to'langan taqdirda, kredit qanday to'lanadi, annuitet badallarining miqdori, hajmi va shartlari qayta hisoblab chiqiladimi? Ushbu savollarga javoblar berilgan tasviriy misolda muhokama qilinadi. Quyidagi kredit parametrlari asos qilib olinadi:

- boshlang'ich summasi: 500 000 rubl;

- foiz stavkasi: yillik 13%;

- dastlabki muddat: 12 oy;

- favqulodda to'lov: 50 000 rubl miqdorida bir martalik;

- Oylik to'lash sanasi: oyning 24-kuni.

Grafikda 2017 yil oktyabr oyida 50 000 rubl miqdorida rejadan tashqari to'lov amalga oshirildi. Mijozning bayonotiga ko'ra, butun summani to'lash ( oylik to'lov+ muddatidan oldin to'lash) rejalashtirilgan sanada 2017 yil 24 oktyabrda sodir bo'ladi.

Shunday qilib, keyingi annuitet to'lovlari miqdori 44 658,64 rubldan 36 017,74 rublgacha kamaytirildi. Bu misol navbatdan tashqari to'lovning afzalliklari va kreditni muddatidan oldin to'lashdan keyin jadvaldagi o'zgarishlarning haqiqiy rasmini ko'rsatadi.

Qanday qilib Sberbankda ipotekani muddatidan oldin to'liq yopish kerak

O'zingizni va kvartirangizni Sberbankdagi ipoteka muammolaridan xalos qilish bo'yicha bosqichma-bosqich ko'rsatmalar juda oddiy. Buning uchun sizga kerak:

- Kerakli miqdorni to'plang. Bu doimiy kredit yuki sharoitida eng qiyin qadamdir.

- To'lovdan 30 kun oldin, oxirgi ipoteka to'lovining sanasi va miqdorini aniqlash uchun bank filialiga murojaat qiling yoki Sberbank Online-ga boring.

- Qarzni to'liq qaytarish uchun ariza topshiring ipoteka krediti to'lov sanasi, summasi va mablag'lar yechib olinadigan hisob raqami ko'rsatilgan. Ariza chop etiladi va Sberbank filiali xodimlari uni to'ldirishga yordam beradi. Keyinchalik summa bilan bog'liq muammolar bo'lmasligi uchun yana bir bor bank ofisiga murojaat qilish yaxshiroqdir muddatidan oldin to'lash.

- Belgilangan muddatda kreditni to'liq to'lash.

- Sberbankdan kredit shartnomasining to'liq to'langanligini tasdiqlovchi uzoq kutilgan sertifikatni oling.

- Rosreestrdagi kvartiradan yukni olib tashlang.

Amalda inson omili eng ko'p sabab bo'lishi mumkin kutilmagan hodisalar. Qarzni to'liq to'lash to'g'risidagi xat unda ko'rsatilgan faktlarning bajarilishini kafolatlamaydi. Shuning uchun, bir oy ichida bank xodimlariga qo'ng'iroq qiling va dasturni qayta ko'rib chiqishni va kreditning to'liq qaytarilishini tasdiqlashni so'rang.

Sberbank Online orqali ipotekani muddatidan oldin to'lash: ko'rsatmalar

Sberbankda ish haqi yoki ijtimoiy nafaqa oladigan odamlar foydali afzalliklarga ega: ular kreditni to'lash uchun filialga borishlari shart emas. Uyda o'tirib, siz to'lovni muddatidan oldin to'lash sanasini, uning miqdorini belgilashingiz va pul mablag'lari yechib olinadigan kartani tanlashingiz mumkin.

Ipoteka kreditini qisman muddatidan oldin to'lash uchun Sberbank Online xizmati juda qulay. Bu sizga qisman muddatidan oldin to'lash va ipoteka moliyaviy majburiyatlarini to'liq qoplash imkonini beradi.

Kreditni qisman to'lash

Onlayn xizmat Sberbankga ipoteka kreditini muddatidan oldin to'lash uchun arizani elektron shaklda topshirishni ta'minlaydi.

Avval siz bankning shaxsiy hisobiga kirishingiz kerak, so'ngra "Erta to'lov" yorlig'idagi kredit menyusiga o'ting. Shuningdek, siz boshqa amallarni bajarish orqali kerakli sahifaga kirishingiz mumkin: "Kredit operatsiyalari" yozuvini bosish orqali, keyin esa - "Qarzni qisman to'lash".

Keyingi harakatlar:

Yuqoridagi amallarning to'g'ri bajarilishi to'ldirilgan arizani Sberbankga yuborishga olib keladi.

Kartada yoki hisobda kerakli miqdorni ma'lum bir sanaga qoldirish muhimdir. Agar biror kishi supermarketda xaridlar uchun karta bilan to'lasa va hisobda kerakli vaqtda mablag' bo'lmasa, u holda erta to'lov umuman ketmaydi.

Kreditni to'liq to'lash

Oxir-oqibat kredit yukidan xalos bo'lish uchun to'plash kifoya to'g'ri miqdor hisobda va "Erta to'lov" yorlig'ida "To'liq erta to'lash" ni tanlang.

Kreditni yopish bo'yicha harakatlar ketma-ketligi yuqorida tavsiflangan protseduraga o'xshaydi, lekin bitta ogohlantirish bilan. Dastur to'liq hajmni hisoblab chiqadi moliyaviy majburiyatlar faqat joriy sana uchun.

Hisob-kitob bank kuni soat 21:00 da tugaydi, shuning uchun kerakli miqdor mavjud bo'lsa ham, kechki payt kreditni to'liq to'lash tavsiya etilmaydi.

Dam olish va bayram kunlarida taqdim etilgan annuitet to'lovlari va klassik to'lov sxemasi bilan Sberbankda ipoteka kreditini muddatidan oldin to'lash uchun arizalar faqat birinchi ish kunida ko'rib chiqiladi. Shuning uchun, kreditning qoldig'ini to'liq to'lash bilan, uni ish vaqtida sarflash yaxshiroqdir.

Nima uchun oldindan ogohlantirish kerak?

Shartlari 2017 yilda deyarli o'zgarmagan Sberbankdagi ipoteka kreditini muddatidan oldin to'lash hali ham bankni ushbu fakt haqida xabardor qilishni talab qiladi. DA kredit shartnomasi ikki tomon ishtirok etadi va har biri hujjatlarni imzolash jarayonida o'z xatarlarini minimallashtirishga intiladi. Kredit kutilmaganda muddatidan oldin to'langan taqdirda bank ma'lum zararlarga duchor bo'ladi.

Birinchidan, bank uchun har qanday ipoteka krediti uzoq muddatli daromad manbai hisoblanadi. Agar qarz oluvchi vijdonli bo'lsa, unda bankning vazifasi bunday kredit muddatini oshirish va to'lanadigan foizlar miqdorini maksimal darajada oshirishdir. Muddatidan oldin to'lash bilan bank foydasining manbai sferadan qochib ketadi Moliya instituti va unga sarflangan sa'y-harakatlarni oqlamasligi mumkin.

Ikkinchidan, bank kredit shaklida berilgan mablag'larni ma'lum foizda oldi. Erta qaytish kredit bankni depozitlar bo'yicha foizlarni to'lash majburiyatidan ozod qilmaydi, bu uning moliyaviy foydasining pasayishiga olib keladi.

Sberbankda ipoteka kreditini muddatidan oldin to'liq to'lash uchun ko'rib chiqilgan variantlar oddiy va hech qanday hujjatlarni taqdim etishni talab qilmaydi. Agar sizda kredit haqida shubhangiz yoki xavotiringiz bo'lsa, iltimos, Sberbank filiali yoki texnik xizmat xodimlariga qo'ng'iroq qiling. Bu nervlarni saqlab qoladi va yuzaga kelishi mumkin bo'lgan muammolardan qochishga yordam beradi.

Bir necha yil oldin Sberbank mijozlarga to'lov jadvalida belgilangan muddatdan oldin kreditni to'lash uchun qo'shimcha haq olishi mumkin edi. Bu, asosan, bank bilan tuzgan shartnomalarini diqqat bilan o'qib chiqmagan qarz oluvchilarga tegishli.

Odatda, ushbu asosiy hujjat barcha shartlarni, shu jumladan muddatidan oldin to'lash bilan bog'liq shartlarni belgilaydi. Bugungi kunda Sberbank mijozlari o'z kreditlari va ipotekalarini muddatidan oldin to'lashlari mumkin, ammo bu haqda bankni oldindan xabardor qilish orqali.

Buni iloji bormi

Bank oldidagi qarzlarni muddatidan oldin to‘lash taqiqlanganmi yoki yo‘qmi, degan masala bo‘yicha bahslar 2011-yil boshidan beri to‘xtamadi. Shunga qaramay, 01.06.15 da kuchga kirishi kerak bo'lgan 47538-6/9-sonli qonun loyihasi 1-qismga kiritilgan o'zgartirishlar haqida gapiradi. Fuqarolik kodeksi Rossiya ().

So'zma-so'z o'zgartirish, agar ipoteka (yoki boshqa kredit) bo'yicha summalar muddatidan oldin to'langan bo'lsa, qarz oluvchi hech qanday majburiyatlarni buzmaydi.

Shunday qilib, Rossiya Federatsiyasining Fuqarolik Kodeksida qarz oluvchining borligi aniq ko'rsatilgan to'liq to'g'ri yozma xabar berilgan taqdirda qarz summasini kreditorga muddatidan oldin qaytarish uchun jazosiz.

Bu shuni anglatadiki, qarzlarni shartnomada belgilangan muddatdan oldin to'lashdan oldin, qarz oluvchi birinchi navbatda shunga o'xshash talab bilan bankka ariza berishi kerak.

Shuningdek, qonun hujjatlarining moddasidagi bunday so'zlarni e'tiborsiz qoldirmaslik kerak: "Agar shartnomada boshqacha tartib nazarda tutilgan bo'lmasa ...".

Bu shuni anglatadiki, agar ipoteka shartnomasida bank hisobvarag'iga muddatidan oldin to'lovlarni amalga oshirishda hech qanday taqiqlar, pul sanksiyalari, jarimalar miqdori ko'rsatilmagan bo'lsa, u holda 810-moddada nazarda tutilgan qoida jazosiz amalga oshirish va amalga oshirish huquqiga ega.

Biroq, agar shartnomaning alohida bandida ipotekani muddatidan oldin to'lash taqiqlangan bo'lsa va hatto bunday band buzilgan taqdirda undiriladigan jarimaning foizi ko'rsatilgan bo'lsa, mijoz o'zining mashaqqatli pulini xavf ostiga qo'yishi mantiqiy emas. va ortiqcha to'lov.

Shuning uchun bank va mijoz o'rtasida tuzilgan ipoteka shartnomasini tez-tez ko'rib chiqish juda muhimdir.

Pul majburiyatini oldindan to'lash shartlari

Siz ipoteka shartnomasi bo'yicha bank hisobvarag'iga pul mablag'larini muddatidan oldin qo'yishning barcha shartlari va xususiyatlari haqida oldindan bilib olishingiz kerak.

Hamma narsa shartnomada va qonunchilikda ko'rsatilgan. Agar ushbu band shartnomada aks ettirilmagan bo'lsa, siz Rossiya qonunchiligiga huquqiy yordam so'rashingiz kerak.

Agar siz o'zingiz ipoteka to'lovlarini muddatidan oldin to'lash uchun to'liq huquq beruvchi qonunlarning zarur moddalarini topa olmasangiz, advokat yoki boshqa huquqshunos bilan bog'laning. Sberbank ipoteka qarzlarini muddatidan oldin to'lash uchun ma'lum talablar va shartlar qatorini belgilaydi.

Ular quyidagichadir:

- 6 oy yoki 1-5 yil oldin ochilgan ipoteka kreditini muddatidan oldin to'lash (kreditning umumiy muddatiga qarab) Sberbankni mamnun qilmaydi.

- Qattiq cheklov bilan shartnoma munosabatlari uchun siz Sberbankda ipotekani muddatidan oldin butun kredit muddati uchun 3 martadan ko'p bo'lmagan miqdorda to'lashingiz mumkin.

- Muntazam ipoteka shartnomasi tuzilgan qolgan mijozlarga, muddatidan oldin to'lash bo'yicha cheklovlar to'g'risida alohida ko'rsatmasiz, yozma ravishda ogohlantirilgandan so'ng, ipotekani muddatidan oldin cheklanmagan miqdorda to'lashga ruxsat beriladi.

- Agar mijoz oldindan ogohlantirishsiz (hech bo'lmaganda qisman, hech bo'lmaganda to'liq ipoteka bo'yicha) summani to'lasa, Sberbank unga jarima solishga haqli. Va bu Rossiya Federatsiyasi qonunchiligiga zid bo'lmaydi.

- Bankning erta miqdor miqdori bo'yicha talablaridan biri shundaki, u 15 000 rubldan kam bo'lmasligi kerak. Ammo huquqiy nuqtai nazardan bunday talab hech narsa, hech qanday qonunlar bilan tasdiqlanmagan va kreditorning ixtiyorida.

- Ipoteka qiymatining bir qismini to'lashda Sberbank mijozi tanlash huquqiga ega:

- yangi jadvaldagi sanalarni o'zgartirmang, lekin to'lovlar miqdorini o'zgartiring;

- sanani o'zgartiring, lekin to'lovlarni bir xil miqdorda qoldiring;

- to'lov usulini tabaqalashtirilgandan annuitet turiga va boshqa imtiyozlarga o'zgartirish.

Sberbankning ipotekani muddatidan oldin to'lashni boshlashiga ruxsat berilgan davrning boshlanishi shartnomada ko'rsatilishi kerak. Agar shartnoma matnida (shartnoma nusxangizda) bunday tafsilotni topmasangiz, uning xususiyatlarini bank xodimlari bilan tekshiring.

Gap shundaki, agar siz kredit pulidan bor-yo'g'i 6 oy foydalangan bo'lsangiz va allaqachon olingan qarz mablag'larini to'liq qaytarishga ishtiyoqmand bo'lsangiz, bank o'z foydasini yo'qotadi.

Axir, u qabul qilmaydi bu holat agar, masalan, 10-15 yil davomida ipoteka olgan bo'lsangiz, uzoq vaqt davomida foizlar yo'q.

Misol uchun, siz 25 yilga ipoteka oldingiz va siz olti oy ichida uning yarmini bankka bermoqchisiz. Bunday holda, kreditor o'z xohishiga ko'ra o'rnatadigan foizlar miqdorida pul sanktsiyalari mumkin.

Qoidalar

Qarz majburiyatlarini muddatidan oldin to'lashdan oldin ipoteka shartnomasi Shuningdek, siz Sberbank PJSC kabi kreditor bilan amaldagi qat'iy qoidalarni qo'llab-quvvatlashingiz kerak.

Bunday bitimning asosiy qoidalari quyidagi fikrlarni o'z ichiga oladi:

- Bank hisobvarag'iga pulni erta o'tkazishning barcha nuanslari va nozik tomonlari shartnoma imzolangan birinchi kunida kelishilgan bo'lishi kerak.

- Bunday majburiyatlarni muddatidan oldin bajarish to'g'risidagi ma'lumotlar shartnomada alohida band sifatida ko'rsatilishi kerak. Bu yoki "Taraflarning javobgarligi to'g'risida" bandi yoki "Ipoteka kreditini muddatidan oldin to'lash to'g'risida" bandi.

- Rossiya Federatsiyasi Fuqarolik Kodeksiga va Rossiya Federatsiyasi Fuqarolik Kodeksining 810-moddasi 2-qismiga kiritilgan o'zgartirishlarga asoslanib, qarz beruvchi ipoteka krediti bo'yicha foizlarni faqat o'z foydasiga olish huquqiga ega. muddatidan oldin to'lash amalga oshirildi. Ammo bu qoida mijozning ipotekani oldindan to'lash niyati to'g'risida qarz beruvchini yozma ravishda xabardor qilish talabi bilan birgalikda ishlaydi.

- Ariza summaning bir qismini yoki to'liq miqdorini muddatidan oldin to'lashdan bir oy oldin topshirilishi kerak.

- Qarz oluvchining bankida ko'rinishi to'lov jadvalida ko'rsatilgan sanada aniq bo'lishi kerak.

- Bank hisobvarag'iga qancha pul qo'ymoqchi bo'lsangiz, dastlab siz ipoteka shartnomasini imzolaganingizda sizga berilgan kredit hisobingizni to'ldirishingiz kerak.

- Hisobingizdan bank hisobvarag'iga to'g'ridan-to'g'ri va avtomatik debet qilish, dastlab belgilangan jadvalga muvofiq, haqiqatdan keyin ham amalga oshiriladi.

- Mijoz bu haqda birinchi bo'lib murojaat qilgan va tomonlar muhokama qilgan va bunday to'lov sanasini belgilagan taqdirda, ipoteka kreditini muddatidan oldin to'lash uchun summa oldindan belgilangan kunda to'lanishi mumkin.

Qarz oluvchiga ipoteka to'liq qaytarilgandan so'ng, bank ilgari qarz oluvchiga yuklangan majburiyatlar yo'qligini tasdiqlovchi ma'lumotnoma berishga majburdir. Va qisman to'langandan so'ng, qayta hisob-kitob qilish va qarz oluvchiga boshqa to'lov jadvalini berish kerak.

Sberbank-da ipoteka kreditini qanday to'lash kerak

Avvalo, har bir qarz oluvchi o'z kreditoriga, to'g'ridan-to'g'ri ipoteka shartnomasi tuzilgan bank filialiga murojaat qilishi kerak.

U erda ariza topshirib, mutaxassis bilan maslahatlashib, u bank tashkiloti uni moliyaviy jazolashi mumkin bo'lgan bema'ni qadamlar qo'ymaganiga va hech qanday harakat qilmasligiga amin bo'ladi.

Sberbankda ipoteka kreditini muddatidan oldin to'lash sxemalari har bir holatda farq qilishi mumkin. Bu mijoz tomonidan qancha pul to'lanishiga qarab sodir bo'ladi - shartnoma bo'yicha qarzning to'liq miqdori yoki qisman.

Qisman

Qisman muddatidan oldin to'langan taqdirda, bu, albatta, qolgan qarz bo'yicha to'lovlar summalarini qayta hisoblash bilan birga keladi. Shuningdek, yangi miqdorlar va, ehtimol, sanalar bilan yangi jadvalni tuzish majburiydir.

Umuman olganda, bu erda harakatlar algoritmi quyidagicha kuzatiladi:

- qarz oluvchi to'lov mexanizmidan muddatidan oldin foydalanishni xohlagan sanadan bir oy oldin bo'lishi kerak bo'lgan sanani belgilaydi;

- mijoz o'z hisobvarag'iga kreditni muddatidan oldin to'lamoqchi bo'lgan summani kiritadi;

- keyin yozma ariza-xabarnomani muddatidan oldin topshirish uchun bankka boradi;

- bank mijozning manziliga javob sifatida yuboradigan yoki bank ofisidagi xodim tomonidan shaxsan topshirilgan yozma ruxsatnomadan keyin; so'm pullar qo‘shimcha kelishilgan shartlarda bank hisob raqamiga to‘lanadi;

- to'lov jadvali qolgan qarz summalari bilan birgalikda qayta hisoblab chiqiladi va mijozga o'zgartirilgan shaklda beriladi;

Ammo shartnomadagi ipoteka kreditini to'lash sxemasi differentsial bo'lsa va butunlay bog'liq bo'lsa, summalarni qayta hisoblash qiyinroq bo'ladi. umumiy xarajat shartnomalar (ipoteka).

Bunday holda, bank mijozga oydan oyga o'zgaruvchan to'lovlarni to'lash jadvalini taklif qilishi mumkin.

Bajarildi

Qarz ipoteka majburiyati bo'yicha qolgan to'liq summani bankka qaytarish rejalashtirilgan taqdirda, voqealarning qonuniy rivojlanishining boshqacha tartibi qo'llaniladi.

Bunday holda shartnoma bekor qilinadi, lekin u bank oldida qarzdor bo'lib qolmaslik uchun to'g'ri yopilishi kerak, boshqa majburiyatlar - komissiyalar, sug'urta, kreditni saqlash uchun to'lovlar va boshqalar.

Mablag'lar muddatidan oldin to'liq qaytarilgan taqdirda quyidagi mexanizm kuchga kiradi:

- Mijoz shartnoma bo'yicha to'liq summani kelajakda bank hisobvarag'iga pul o'tkazishdan bir oy oldin o'zi belgilagan sanada o'zining kredit hisobvarag'iga to'laydi.

- Shundan so'ng, u bankka yozma ariza beradi, bu erda uning so'rovi qarzni to'liq to'lash munosabati bilan shartnomani muddatidan oldin yopish to'g'risida yoziladi.

- Bank vaziyatni o'rganadi va hisobvaraqdagi to'g'ri summani ko'radi, hisobvaraqqa o'tkazishga tayyor moliyaviy tashkilot.

- Bank barcha tekshiruvlarni, qayta hisob-kitoblarni amalga oshiradi, shartnoma bo'yicha summaning to'g'ri aniqlanganligiga ishonch hosil qiladi va yozma ravishda ruxsat beradi.

- Mijozning hisobvarag'idan pul mablag'lari avtomatik ravishda bank hisobvarag'iga o'tkaziladi.

- Mijoz shartnomani yakunlash uchun bankka keladi.

Shartnoma nihoyat yopilgandan so'ng, bankda mijozga hech qanday savol yoki da'vo qolmaydi, sobiq qarz oluvchi sertifikat beriladi.

Ushbu maxsus hujjatda falonchi shartnoma bo'yicha falon mijoz (uning shaxsiy ma'lumotlari ko'rsatilgan) tomonidan barcha qarzlar to'langanligini ko'rsatishi kerak. to `liq falon miqdorda. Shu bilan birga, bankning sobiq qarz oluvchiga nisbatan hech qanday da'volari yo'q edi.

Ushbu protseduradan so'ng, ikkinchi bosqich boshlanadi - ilgari tayinlangan yukni olib tashlash. garovga qo'yilgan mulk- ipoteka krediti.

Bayonot

Ipoteka kreditini muddatidan oldin to'lash uchun ariza shaklini Sberbankning istalgan hududiy filialida olish mumkin yoki uni rasmiy veb-saytidan o'zingiz yuklab olishingiz mumkin. Hujjat moliya institutining ixtiyoriga ko'ra tuziladi va amalda har qanday shaklda tuzilgan deb hisoblanadi.

- Hujjatning sarlavhasi, unda tomonlarning ma'lumotlari ma'lum bir tartibda yozilishi kerak:

- "Kimga": to'liq ism bu erda yozilgan. Sberbank filiali boshlig'i;

- bank filiali raqami quyida ko'rsatilgan;

- uning manzili undan ham pastroq;

- "Kimdan": bu erda to'liq ism yozilgan. qarz oluvchi;

- ba'zan to'liq ism ostida pastroq mijoz, Bank xodimi raqam so'rashi mumkin Uyali telefon arizachi.

- markazda hujjatning nomi yoziladi;

- birinchi xatboshida qarz oluvchi kimligi, uning pasportidagi shaxsiy ma'lumotlari, ipoteka shartnomasini tuzish raqami va sanasi va so'rovning o'zi ko'rsatilgan;

- so'rov oddiygina aytiladi: "Men sizdan shartnomani ta'kidlamasdan va muddatidan oldin bekor qilishingizni so'rayman ...", keyin shartnomani bekor qilish sanasi yoziladi;

- agar to'lov qisman bo'lsa, unda quyidagi so'rov yoziladi: "Sizdan ... dan boshlab ipoteka bo'yicha ... (summa ko'rsatilgan) miqdoridagi summaning bir qismini muddatidan oldin qabul qilishingizni so'rayman" (sana ko'rsatilgan);

- keyin mijozning kredit hisob raqami ko'rsatiladi, u erda erta to'lovni amalga oshirishni rejalashtirmoqda;

- alohida bandda mijoz tomonidan belgilangan vaqtda bankka hisobdan chiqarishga rozilik beradi;

- shundan so'ng, mijoz bunday qaror qabul qilganda o'zining oqilona va hushyorligini imzolashi shart va u operatsiya to'g'ridan-to'g'ri Sberbank PJSC tomonidan amalga oshirilishini tushunadi, keyin esa namunada;

- hujjat dekodlash va ariza tuzilgan sanani ko'rsatish bilan qarz oluvchining imzosi bilan tugaydi.

Ipoteka kreditini muddatidan oldin to'lash to'g'risidagi arizani qonun bilan belgilangan 30 kun ichida qaytarib olishingiz mumkin.

Xulosa o‘rnida shuni ta’kidlash mumkinki, endilikda qonun banklarga o‘z qarz oluvchilarini ipoteka (yoki boshqa kredit) ko‘rinishidagi qarz mablag‘larini muddatidan oldin qaytarishni xohlasa, har bir holatda jarima solishga ruxsat bermaydi.

Bu, birinchi navbatda, mijoz erta to'lovni amalga oshirishdan 30 kun oldin bankni yozma ravishda xabardor qilgan holatlarga taalluqlidir. Qolgan holatlar shartnomaning o'ziga xos xususiyatlari va uning shartlari nuqtai nazaridan ko'rib chiqilishi kerak.

Agar u Sberbank tomonidan sanktsiyalarni o'z ichiga olgan bo'lsa, kreditor ipotekani muddatidan oldin noto'g'ri to'lagan taqdirda mijozga jarimalar va jarimalar qo'llash uchun juda yaxshi sabablarga ega bo'lishi mumkin.

Video: kreditni muddatidan oldin to'lash qoidalari