Авансова сума. Издаване на аванс и работна заплата по нови правила: срок и размер

Как да изчислим авансовата заплата? Не е лесно да се отговори недвусмислено на този въпрос, тъй като не само процедурата за изчисляване на авансовото плащане, но и самото понятие не е изрично дефинирано от трудовото законодателство. А за неправилно изчисляване на авансовото плащане работодателят може да бъде изправен пред глоби. Как да бъдем? Нека да го разберем.

Какво е аванс и кога трябва да се даде?

Който е работил на ишлеме разбира какво е аванс на практическо ниво. През втората половина на месеца служителите получават определена фиксирана сума. По правило това е някакъв процент от заплатата. Тази част от заплатата, която служителите получават през работния месец, традиционно се нарича аванс.

Ако се обърнем към трудовото законодателство, чиято основа е Кодексът на труда на Руската федерация, тогава тази концепция изрично отсъства там. Но Кодексът на труда на Руската федерация регламентира процедурата за изплащане на заплатите. Закон от 3 юли 2016 г. № 272-FZ въведе съответните изменения в чл. 136 код. IN текущо издание споменатата статияопределя се, че служителите трябва да получават заплати най-малко веднъж на всеки 2 седмици и не по-късно от 15 календарни дни от края на периода на плащане.

Ясно е, че пълното изчисляване на месечната ви заплата е по-трудно от изчисляването на аванс. Следователно на практика организацията първо определя датата на изплащане на заплатата. В съответствие с чл. 136 от Кодекса на труда на Руската федерация, той трябва да бъде инсталиран в периода от 1 до 15 число на следващия месец. Кое конкретно число да изберете в този диапазон зависи от организацията на счетоводството в предприятието. Колкото по-добре е организиран обменът на информация между службите и колкото по-висока е степента на автоматизация на счетоводството, толкова по-скоро могат да бъдат изчислени и изплатени заплатите.

След определяне на датата на изплащане на заплатата към нея трябва да се добави половин месец (15 дни). Така се определя датата на авансовото плащане в съответствие с изискванията на Кодекса на труда на Руската федерация. Например, ако крайният срок за изплащане на заплатите е определен на 4-ти, тогава авансът трябва да бъде издаден не по-късно от 19-ти, ако е 8-ми, тогава не по-късно от 23-ти и т.н.

Ами ако дадете авансово плащане по-рано от 15 дни? Например на 12-ти, когато датата на изплащане на заплатата е 5. В този случай от авансовото плащане до следващото изплащане на заплата ще изминат повече от 20 дни, което надвишава периода, установен от Кодекса на труда на Руската федерация. В този случай организацията може да бъде подведена под отговорност за нарушаване на процедурата за плащане.

Как да изчислим аванс през 2019 г. според новите правила?

Новите правила за изчисляване на авансовите плащания, които наскоро бяха предписани в Кодекса на труда на Руската федерация, засегнаха главно само времето. И при определяне на размера на аванса трябва да се изхожда от действително отработеното време през първата половина на месеца (писмо на Министерството на труда от 10 август 2017 г. № 14-1 / B-725).

Освен това служителите препоръчват да се вземат предвид при изчисляване на аванса само тези компоненти на заплатата, които са пряко свързани с работното време (заплата, надбавки за работа на непълно работно време и др.). Що се отнася до плащанията, чийто размер може да се определи само въз основа на резултатите от месеца (например бонуси за изпълнение на план), тогава според Министерството на труда те не трябва да се използват при изчисляване на авансовото плащане.

Пример 1

Броят на работните дни в месеца на фактуриране е 20, заплатата на инженер И. И. Петров е 25 000 рубли. на месец. През първата половина на месеца Петров И.И. е работил 9 дни. По този начин трябва да му бъде изплатен аванс в размер на:

A = 25 000 rub. / 20 дни × 9 дни = 11 250 rub.

Така новата формула за изчисляване на авансовото плащане отчита действително отработеното време за периода от 1-во до 15-о число на месеца на фактуриране.

Този метод на изчисление е много трудоемък. Всъщност това удвоява натоварването на счетоводните служби, участващи в изчисляването на заплатите. Ето защо на практика, когато се определя начина на изчисляване на аванс за заплата, той обикновено се определя като определен процент от размера на заплатата.

Министерството на здравеопазването и социалното развитие в писмото си от 25 февруари 2009 г. № 22-2-709 препоръчва издаването на заплати и аванси в съпоставими размери. Защото при плащане авансов данък върху доходите на физическите лица, като правило, не се удържа (повече за това в следващия раздел), след това за да се осигури съпоставимост на плащанията оптимално решениеще определи аванс от 40-45% от заплатата.

Пример 2

Заплатата на Петров I.I. е 25 000 рубли. на месец. Фирмата е установила авансово плащане в размер на 40% от работната заплата. Петров I.I. не ползва удръжки от данък върху доходите на физическите лица. В този случай той трябва да получи аванс в размер на:

A = 25 000 rub. × 40% = 10 000 rub.

И заплатата в размер:

Z = 25 000 rub. - 25 000 rub. × 13% - 10 000 rub. = 11 750 rub.

Ясно е, че примерът разглежда идеалния вариант. Всъщност служителят може да отсъства от работното място за част от месеца на фактуриране (поради болест, отпуск и др.). В този случай е по-добре да изчислите аванса въз основа на отработеното време.

Как да се изчисли авансът на заплатата в конкретен случай трябва да бъде посочено в местните разпоредби на предприятието.

Плаща ли се данък върху доходите на физическите лица при издаване на аванс?

При изплащане на заплати работодателят действа като данъчен агент, като удържа данък върху доходите на служителите от доходите на служителя. Заплатата става доход от данъчна гледна точка в последния ден на месеца на фактуриране (клауза 2 на член 223 от Данъчния кодекс на Руската федерация). И тъй като аванса е платен през периода на фактуриране, то към момента на плащането му доходът за периода все още не е получен и съответно няма основание за плащане на данък върху доходите на физическите лица. Тази позиция е отразена по-специално в писмото на Министерството на финансите от 13 юли 2017 г. № 03-04-05/44802.

Въпреки това, ако в предприятието датата за получаване на аванс е определена в последния ден от месеца, тогава данъчните власти могат да признаят това плащане като доход за миналия период. В този случай компанията ще трябва да изчислява и удържа данък върху доходите на физическите лица два пъти месечно. Позиция данъчни властипо този въпрос подкрепени и върховен съд(определение от 11.05.2016 г. № 309-КГ16-1804). За да избегнете подобни проблеми, по-добре е да не издавате аванс в последния ден от месеца.

Резултати

Условията за изплащане на авансови плащания и заплати в съответствие с Кодекса на труда на Руската федерация са определени така, че плащанията на служителите да се извършват най-малко веднъж на всеки 2 седмици. Кодексът на труда на Руската федерация не определя изрично процедурата за изчисляване на авансовото плащане.

Държавните органи препоръчват авансово плащане въз основа на действително отработеното време за първата половина на месеца. При определяне на аванса като процент според служителите авансът и плащането в края на месеца трябва да са съпоставими по размер. Данъкът върху доходите на физическите лица не се удържа при издаване на аванс, но ако аванса е издаден в последния ден на месеца, са възможни спорове с данъчните власти.

Заплатите на служителите трябва да се изплащат най-малко на всеки половин месец - тази разпоредба съдържа част 6 на чл. 136 от Кодекса на труда на Руската федерация. По правило плащането през месеца се извършва на две части: първата се нарича аванс, а останалата част се нарича заплата. Срокът на плащането им се определя от трудовия договор, правилата за вътрешния трудов ред и колективния договор.

Когато се изчислява аванс, какъв процент от заплатата през 2017 г. трябва да бъде? Трябва ли двете части на плащането да са равни или не? Как се изчислява аванса? Какво се случва, ако аванса не бъде платен? Ще разгледаме тези и други въпроси в нашата статия.

Авансово плащане

На основание изискванията на чл. 136 от Кодекса на труда на Руската федерация интервалът от време между аванса и заплатата е приблизително 15 дни. Работодателите изплащат аванса преди края на месеца в срок, който определят самостоятелно. При наемане на нов служител той трябва да бъде запознат с установените дати на заплащане.

Оптимално за издаване на авансови плащания заплатиСчита се 15-16-ти ден от месеца на фактуриране, съответно заплатата пада на 1-3-ти ден от месеца, следващ месеца на фактуриране. Министерството на здравеопазването и социалното развитие препоръча да се избягват по-късни дати (писмо от 25 февруари 2009 г. № 22-2-709): по отношение на служители, наети от началото на месеца, плащането на аванс на по-късна дата ще доведе до нарушение на чл. 136 от Кодекса на труда на Руската федерация, тъй като интервалът между аванса и заплатата за тях ще надвишава законния половин месец.

Пренебрегвайки задължението за изплащане на заплатите за първата половина на месеца, работодателят грубо нарушава закона. Липсата на аванс може да се счита за ненавременно изплащане на заплатите, за което служителите имат право да изискват обезщетение от работодателя (член 136 от Кодекса на труда на Руската федерация), а Кодексът за административните нарушения на Руската федерация предвижда за следните глоби за такива нарушители (клауза 6 от член 5.27 от Кодекса за административните нарушения на Руската федерация):

- за индивидуални предприемачи - от 1000 до 5000 рубли,

- За длъжностни лицаот 10 000 до 20 000 рубли,

- за организация - от 30 000 до 50 000 рубли.

Какъв процент от заплатата е авансът?

Законодателството не съдържа пряк отговор на този въпрос. Размерът на аванса, например, е посочен в постановлението на Съвета на министрите на СССР от 23 май 1957 г. № 566, че неговият минимум не трябва да бъде по-нисък тарифна ставкаслужител за отработеното време. В Кодекса на труда също няма указания как да се изчислява авансът, какъв процент от заплатата да бъде. Министерството на труда на Руската федерация в писмо № 14-1/10/B-660 от 03.02.2016 г. обясни, че работодателят не само е длъжен да изплаща заплати поне два пъти месечно, но също така трябва да вземе при изчисляването му се взема предвид действително отработеното време от служителя.

Тъй като няма законова забрана за изчисляване на аванс като процент от заплатата, можем да заключим, че работодателят може да изчисли аванс по следните начини:

- според действително отработеното време от служителите (дни, часове) за първата половина на месеца,

- установете какъв процент от заплатата е авансът, като вземете предвид и отработеното време при изчисляването. По правило сумата се определя в рамките на 40-50% от заплатата, което съответства на разходите за труд на служителите за половин месец.

Методът и методологията на изчисляване трябва да бъдат фиксирани в местния нормативен акт. Във всеки случай авансовото плащане ще бъде изчислено въз основа на графики за отработено време.

Що се отнася до размера на аванса, процентът на заплатата за него не винаги ще бъде равен на 50% и ето защо: при изчисляване на аванса, заплатата на служителя, всички видове надбавки, допълнителни плащания, плащане за комбиниране на позиции, за заместване на друг служител в негово отсъствие и др. В същото време едва ли е възможно да се вземат предвид бонуси и различни бонуси, които се начисляват в края на месеца или тримесечието - в този случай втората част от „заплатата“ винаги ще бъде повече от аванса.

Изчисляване на авансово заплащане

При изчисляване на аванса работодателят няма задължението едновременно да удържа данък върху доходите на физическите лица от него - това може да стане при изплащане на останалата част от печалбата, тъй като датата на действителното получаване на дохода се счита за последния ден от месеца , а датата на удържане на данъка е денят на изплащане на заплатата. Но в този случай все още съществува висок риск служителят, получил аванс с неудържан данък върху доходите на физическите лица, да не отиде на работа през втората половина на месеца по някаква причина и вече няма да е възможно да се удържа данък от него. Застрахователни премииТе също не се таксуват отделно за авансовото плащане, тъй като се изчисляват въз основа на резултатите от месеца.

Нека да разгледаме възможните опции за изчисляване на авансово плащане, като използваме примери.

Пример 1

Организацията е определила дата за месечно авансово плащане 16-о число, а заплатите се изплащат до 3-то число на следващия месец. Съгласно правилника за вътрешния трудов ред, авансовото плащане се начислява за действително отработени дни от 1 до 15 включително. От 1 до 15 март 2017 г. работните дни по производствения календар са 10, а общо през март те са 22.

Служител със заплата от 50 000 рубли. Първата половина на март работих 8 дни и 2 дни бях в болничен. Първо, нека изчислим цената на един работен ден на служител през март:

50 000 rub. : 22 дни = 2272,73 rub.

Изчисляваме аванса за дните, отработени от служителя:

2272,73 rub. x8 дни = 18 181,84 рубли.

Ако незабавно удържате данък върху доходите на физическите лица, служителят ще получи 15 818,20 рубли. (18 181,84 рубли – 13%).

Пример 2

Авансът, съгласно трудовите разпоредби, приети от организацията, се изчислява в размер на 45% от заплатата преди приспадане на данък върху дохода. Нов служителзапочна работа на 2 март 2017 г. със заплата от 40 000 рубли. През периода от 1 до 15 март реално е работил 9 дни.

Авансовото плащане за напълно отработен период ще бъде:

40 000 rub. х 45% = 18 000 rub.

Нека изчислим аванса за реално отработеното време:

18 000 rub. : 10 дни х 9 дни = 16 200 rub.

След данък върху доходите на физическите лицаавансовата сума ще бъде 14 094 рубли. (16 200 рубли – 13%).

Както можете да видите, няма ясен отговор на въпроса „каква част от заплатата е аванс?“ невъзможно: размерът му зависи от методологията на начисляване, приета от работодателя, от действително отработеното време от служителите, от наличието на допълнителни плащания, плащане за комбинация, заместване и др. Дори при процентния метод за изчисляване на аванса е необходимо да се вземе предвид колко дни са работили служителите, като се използват идентификационните данни на листовете за време.

Как се плаща аванс като се има предвид последни променив законодателството? Нашата статия ще обсъди как да изчислим размера на аванса, как и кога да го изплатим на служителите, какви санкции очакват работодателят за неплащане на аванса.

Как правилно да плащате аванс през 2018-2019 г. според Кодекса на труда?

Понятието „аванс“ не е залегнало в трудовото законодателство. Тъй като работодателят е длъжен да изплаща заплатите на служителите си на всеки половин месец, плащането за първата половина на месеца се нарича аванс.

Как се изплащат аванси съгласно Кодекса на труда на Руската федерация? Конкретни условия за изплащане на заплати и аванси не са установени в Кодекса на труда на Руската федерация. Новите правила за авансово плащане, които се прилагат от 3 октомври 2016 г., ограничиха срока за плащане до 15 календарни дни от края на периода, за който е начислена заплатата (Член 136 от Кодекса на труда на Руската федерация). В същото време Кодексът на труда не забранява извършването на авансови плащания по-често от всеки половин месец, например 3 пъти месечно (на всяко десетилетие) или 1 път седмично. Работодателят самостоятелно установява точни датиплащания на доходи, изчислени на служителите във вътрешни местни разпоредби:

По този начин, според новите правила за авансово плащане, крайният срок за изплащане на заплатите за първата половина на месеца може да бъде определен в един от дните от 16-то до 30-то (31-во число), а за окончателното плащане - от 1-во число до 15-то число на месеца (писмо на Министерството на труда на Русия от 21 септември 2016 г. № 14-1 / B-911). В същото време установяването на променлив период за прехвърляне на доход, изчислен на служител, например с формулировката „заплатите се изплащат от 1 до 10 число“ или „... не по-късно от 10 число“, се счита за нарушение на изискванията на Кодекса на труда, тъй като работодателят е длъжен да определи конкретна дата на издаване (клауза 3 от писмото на Министерството на труда от 28 ноември 2013 г. № 14-2-242).

ВАЖНО! Определянето на срокове за изплащане на заплатите на 15-то число и авансовите плащания на 30-то число се счита за опасно поради необходимостта от изчисляване и удържане на данък върху доходите на физическите лица.

Нека да разгледаме как се плаща аванс и кога е необходимо да се удържа данък върху доходите на физическите лица от него.

Данък върху доходите на физическите лица при издаване на аванс на служители

По принцип не е необходимо да се удържа данък върху доходите на физическите лица от авансовото плащане. Това е посочвано повече от веднъж от държавните агенции (писма на Министерството на финансите на Руската федерация от 13 юли 2017 г. № 03-04-05/44802, Федералната данъчна служба от 29 април 2016 г. № BS-4 -11/7893 от 24 март 2016 г. № БС-4-11/4999). Официалните лица аргументират своята гледна точка по следния начин:

- съгласно параграф 4 на чл. 226 от Данъчния кодекс на Руската федерация, работодателят е длъжен да удържи данък върху доходите на физическите лица и да го прехвърли в бюджета в момента, в който служителят действително получи дохода;

- Датата на действително получаване на дохода на служителя е последният ден от работния месец (клауза 2 на член 223 от Данъчния кодекс на Руската федерация).

Следователно данъкът върху доходите на физическите лица трябва да се удържа само при окончателното плащане на служителя за отработения месец.

Но ако датата на авансовото плащане е определена на 30-ия ден и е последният ден от месеца, не са изключени проблеми, тъй като данъчните власти могат да признаят последния ден от месеца като дата на действително получаване на дохода. Същата позиция заемат Министерството на финансите на Руската федерация и Върховният съд на Руската федерация (писмо на Министерството на финансите от 23 ноември 2016 г. № 03-04-06/69181 и решението на Върховния съд от 11 май 2016 г. № 309-KG16-1804).

Също така неудобна ще бъде датата на плащане на аванса за първата половина на месеца, определена на 15-то число от месеца, тъй като работодателят ще бъде длъжен да изплати втората част от заплатата на 30-ия ден от текущия месец . Но ведомостите за времето, отработено от служителите, ще стигнат до счетоводния отдел не по-рано от 1-во число на следващия месец. Следователно счетоводителят просто физически няма да може да изчисли заплатите и да ги изплати на служителите на 30-ти.

ВНИМАНИЕ! Ако при плащане на аванс данъкът върху доходите на физическите лица е бил удържан и внесен в бюджета, работодателят ще трябва да върне преведената сума по разплащателната сметка, тъй като тя не се счита за данък. А данъчен агент(който в в такъв случайработодателят действа) няма право на прехвърляне собствени средствада плащат данък върху доходите на физическите лица (клауза 9 от член 226 от Данъчния кодекс на Руската федерация). Това посочват от Министерството на финансите в писмо от 25 юли 2014 г. № БС-4-11-14507@.

В какви случаи се удържа данък върху доходите на физическите лица от аванса, разберете .

И за това как правилно да отразявате аванса във формуляр 6-NDFL (нюанси), прочетете вътре този материал.

Начини за отпускане на аванс

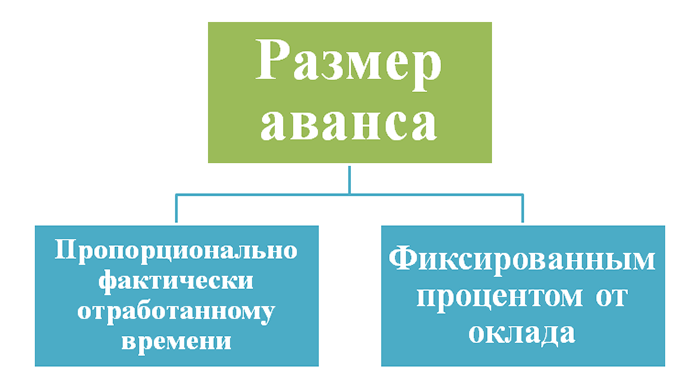

Алгоритъмът за назначаване на авансово плащане също не е установен от закона и се определя от самия работодател. Различни ведомства в своите писма препоръчват да се определи размерът на аванса пропорционално на времето, отработено от служителя (писма на Министерството на труда от 10 август 2017 г. № 14-1 / B-725 и Rostrud от 26 септември 2016 г. № T3/5802-6-1).

В същото време, според служители, авансовата сума трябва да включва редица компенсации и бонуси за стимулиране, например за трудов стаж или за нощен труд. Но бонуси, които зависят от постигането на планираните показатели, както и компенсационни плащания, изчислени след изпълнено месечно работно време, не се включват в калкулацията на аванса. Пример за такова обезщетение са плащанията за извънреден труд или работа в неработни дни.

По този начин служителите предлагат размерът на заплатите да се изчислява два пъти месечно, като се вземе предвид действителният обем на извършената работа или времето, отработено от всеки служител. Формулата за изчисляване на аванса в този случай е следната:

A = Zp ÷ Knd × Kfd,

Заплата - заплата;

Кнд - нормативен брой работни дни;

Kfd - реално отработени дни.

Пример 1

Alternativa LLC определя срока за авансово плащане до 16-то число на всеки месец, въз основа на действително отработеното време от всеки служител. Според графика служителите на отдела за продажби са работили следното време:

|

ПЪЛНО ИМЕ. служител |

Длъжност |

Брой отработени дни за 1-ва половина на юли 2018г |

Заплата, търкайте. |

Авансова сума, търкайте. |

Изчисляване на авансовата сума |

|

Степанов А. М. |

Директор по продажбите |

18 181,82 |

40 000 ÷ 22 × 10 |

||

|

Артемов Л. Е. |

Мениджър продажби |

7 (Бях на почивка 3 дни без заплащане) |

7 954,55 |

25 000 ÷ 22 × 7 |

|

|

Бушмин А.В. |

Мениджър продажби |

11 363,64 |

25 000 ÷ 22 × 10 |

||

|

Бушмин А.В. |

Логистик (вътрешна комбинация) |

2 272,73 |

10 000 ÷ 22 × 5 |

||

|

Гордиенко Т. Е. |

Мениджър продажби |

ваканция |

Служителят Бушмин А.В. комбинира длъжността мениджър продажби и мениджър логистика за 5 дни и следователно ще получи авансово плащане за 2 позиции.

Артемов Л. Е. беше на почивка за своя сметка в продължение на 3 дни. Следователно той няма право на аванс за тези дни.

Управителят Гордиенко Т. Е. няма да получи авансово плащане, тъй като е бил в редовен отпуск.

Този подход за изчисляване на авансово плащане отнема много време и трудоемък, могат да го изберат само малки предприятия с малък персонал. По правило големите компании инсталират фиксиран аванс. Нека разгледаме алгоритъма за изчисление и правилата за плащане на аванс във фиксирана сума.

Как да изчислим размера на фиксирания аванс?

Фиксираната сума за аванс може да бъде зададена:

- общо изражение;

- в размер на определен лихвен процентвърху размера на заплатите.

С авансово плащане в фиксирана сума, например 10 000 рубли, работодателят е изложен на голям риск. Рискът се дължи на факта, че работодателят е длъжен да изплаща аванс в постоянен размер, независимо дали служителят е работил или е бил например в отпуск по болест. Също така в края на месеца сумата на цялата заплата може да бъде по-малка от изплатения аванс. Поради това работодателите рядко избират първата опция за плащане на аванс.

Най-често срещаният вариант е размерът на аванса да се определи като процент от заплатата. Тъй като Министерството на здравеопазването и социалното развитие посочва, че размерът на аванса и заплатата трябва да бъде приблизително равен (писмо от 25 февруари 2009 г. № 22-2-709), работодателите по правило определят аванса на 40-50 % от заплатата. Но ако размерът на аванса е определен на ½ от сумата на печалбата, тогава заплатите за първата и втората половина на месеца ще бъдат много различни. Нека разгледаме един пример.

Пример 2

Заплатата на служителя е 40 000 рубли. Размер на данъка върху доходите на физическите лицаще бъде 5200 рубли. (40 000 × 13%)

Както се вижда от примера, размерът на месечната заплата при плащане на аванс от 50% е значително по-малък от размера на самия аванс.

Работодателят решава самостоятелно как да изплаща аванса през 2018-2019 г. Препоръчваме да зададете аванс в размер на 40% от размера на печалбата в зависимост от действително отработеното време: до датата на плащане на аванса на счетоводителя се предоставят графики за времето, отработено от служителите, и размера на заплатата за 1-вата половина на месеца се съобразява с броя на отработените дни.

Нека разгледаме процедурата за изчисляване на такъв аванс, като използваме примера на мениджъра Л. Е. Артемов.

Пример 3

Заплатата на служителя е 25 000 рубли. Ще изчислим аванса на база 40% от заплатата и съотношението за реално отработеното време.

Планираната сума на аванса е 10 000 рубли. (25 000 × 40%).

Но тъй като служителят е работил 7 дни вместо 10, сумата на авансовото плащане ще бъде 7000 рубли. (10 000 ÷ 10 × 7).

Как се изплаща аванса за първата половина на месеца?

Кодексът на труда не урежда нюансите на авансовото плащане.

Процедурата за издаване на аванс върху заплатите не се различава от изплащането на заплатите за месеца:

- изявление на Униформа Т-53;

- служителят подписва в специално определена клетка на извлечението и получава средства;

- след плащане на аванс това твърдениес подписи се прилага към касовата бележка по бланката КО-2;

- счетоводството отразява осчетоводяването Dt 70 Kt 50.

Може да се плати и аванс банкова картаслужител. Преди това работодателят трябва да получи писмено съгласие от служителя за получаване на заплатата по банкова сметка.

Как да попълните такова приложение, прочетете статията „Заявление за прехвърляне на заплата към карта - образец“.

Осчетоводяването при плащане на аванс на служител по карта изглежда така: Dt 70 Kt 51.

Как да следите заплатите в счетоводството, вижте. .

ВНИМАНИЕ! Служителят има право на промяна кредитна институцияс уведомяване на работодателя не по-късно от 5 работни дни преди датата на плащане Пари(клауза 4 от член 136 от Данъчния кодекс на Руската федерация).

Възможно ли е издаване на аванс преди падежа?

Авансово плащане в строго договорени срокове местни актовесроковете на работодателя не винаги са възможни, тъй като понякога датите за издаване на аванс или заплата попадат в почивните или неработни дни. И тогава работодателят е длъжен да изплати заплатите предния ден. Например дадена организация има дата за изплащане на заплатата, определена за 5-то число на всеки месец, а 05.08.2018 г. се пада в неделя. Как се изплаща аванса в този случай? Работодателят е длъжен да заплати на служителите в петък, 03.08.2018г.

Възможно е работодателят да реши да плати аванса на неустановена за това събитие дата. Кодексът на труда не съдържа ограничения за предсрочно плащанеаванс или заплата. Но при проверка инспекцията по труда може да сметне този метод за нарушение, тъй като формално периодът до следващото плащане на заплата ще бъде повече от половин месец. Ето защо, когато издавате аванс, е по-добре да се придържате към установените срокове.

Възможно ли е предварително плащане на аванса? краен срокпо желание на служителя? Както беше отбелязано по-горе, Кодексът на труда не съдържа пряка забрана. Но отговорът на този въпрос зависи от размера на аванса, поискан от служителя.

Ако служител със заплата от 30 000 рубли. иска да му даде 100 000 рубли. срещу бъдещи заплати, тогава, първо, работодателят носи големи рискове, тъй като служителят може да напусне, без да плати цялата сума. Второ, инспекцията по труда може да ви глоби за нарушаване на изискването за изплащане на заплати на всеки шест месеца. И най-вероятно ще възникне спор с данъчните власти относно времето и процедурата за плащане на данък върху доходите на физическите лица.

При издаване на аванс, както вече разбрахме, не се удържа данък върху доходите на физическите лица. И ако в края на месеца няма заплата за изплащане, тогава няма да има от какво да се удържа данък върху доходите на физическите лица. Освен това данъчните власти могат да разглеждат авансовото плащане като безлихвен заем и такса служител по данък върху доходите на физическите лицав размер на 35% от спестените лихви. И организациите ще бъдат глобени за неизпълнение на задължението на данъчен агент.

Как правилно да отразявате ранната заплата в 6-NDFL, прочетете .

Отговорност за неиздаване или забавено плащане на аванс

Плащането на аванс след крайния срок, определен от местните разпоредби (или изобщо неплащане на аванс) подлежи на обжалване Изкуство. 142 от Кодекса на труда на Руската федерация, съгласно който работодателят и длъжностните лица носят административна отговорност по клауза 6 на чл. 5.27 Кодекс за административните нарушения:

- от 1000 до 5000 рубли. за индивидуални предприемачи;

- от 10 000 до 20 000 rub. за длъжностни лица на работодателя;

- от 30 000 до 50 000 rub. за юридически лица.

ВАЖНО! Работодателят ще бъде глобен за неизплащане на аванс дори ако има писмено заявление от служителя за изплащане на заплати веднъж месечно, тъй като този подход противоречи на чл. 136 от Кодекса на труда на Руската федерация.

В допълнение, за забавено плащане на заплати, включително авансови плащания, работодателят ще носи финансова отговорност под формата на обезщетение за всеки ден забавяне в размер на 1/150 от ключов процентЦентрална банка (член 236 от Кодекса на труда на Руската федерация).

Резултати

Заплатите трябва да се изплащат на служителите 2 пъти месечно: от 16 до 30 - авансовата част, от 1 до 15 - крайната част от заплатата. Времето на авансовото плащане, както и алгоритъмът за изчисляването му се определят от работодателя независимо. При авансово плащане не се налага удържане и превеждане в бюджета на данък върху доходите на физическите лица.

Всеки човек, който извършва трудова дейност, иска заплащането за нейните резултати да бъде достойно и навременно. Работодателят обаче може да забави превода на авансово плащане или заплата поради факта, че не знае правилата за тяхното изчисляване, както и удържаните данъци върху плащанията. В тази статия ще разгледаме издаването на аванси и заплати по новите правила, регистрирането и удържането на данъци върху авансите и заплатите, както и евентуалната отговорност при тяхното неспазване или нарушаване.

Нови правила за издаване на заплати и аванси

От 3 октомври 2016 г. влезе в сила издаването на авансови плащания и заплати по новите правила. Сега заплатите не могат да се издават по-късно от 15-о число на следващия месец. Санкциите за неспазване на трудовото законодателство и размерът на обезщетенията за неспазване на сроковете за издаване на авансови плащания и заплати на служителите също бяха увеличени. Следователно всеки работодател трябва да знае и разбира дали са необходими корекции трудови договории дали е необходимо да се издаде заповед относно времето на плащанията на служителите.

Срокове за издаване на аванси и заплати по новите правила

Член 136 от Кодекса на труда гласи, че работодателят е длъжен да изплаща трудовото възнаграждение на работниците и служителите най-малко 2 пъти месечно. Тези правила важат както за индивидуалните предприемачи, така и за големи компании, без изключения. Не се допуска заплащане на труда веднъж месечно, дори и по желание на самия служител.

Обикновено компаниите извършваха плащания два пъти месечно: в началото на месеца - авансово плащане, чийто размер съответства на отработеното време в момента на плащането, и през втората половина на месеца - окончателното плащане за месеца под формата на заплати.

Направени са промени в Кодекса на труда на Руската федерация, считано от 3 октомври 2016 г. Сега авансовите плащания и заплатите се издават според новите правила. Както и досега, заплатите трябва да се изплащат поне два пъти месечно. Но сега крайният срок за последното месечно плащане стана 15-ти. Тоест, ако предприятието плати аванс на 20-то число на който и да е месец, тогава заплатата трябва да бъде изплатена точно половината месец по-късно, тоест на 5-то число на следващия месец. Ако компанията изплати аванса на 2-ро число, а заплатата половин месец по-късно на 17-то число, тогава този период на плащане в момента не отговаря на закона, така че компанията трябва да преразгледа условията си. Не забравяйте да проверите установените дати за сетълмент в предприятието. За аванс крайният срок е 30-то число на месеца, а за заплата - 15-то число на следващия месец. При необходимост да се направят корекции в Правилника за възнагражденията и Правилника за труда. Освен това е необходимо служителите да бъдат уведомени за новите условия на плащане чрез допълнително споразумение.

Издаване на аванси и заплати по нов начин

Как да издадем аванс и заплата според новите правила? Нека да го разберем. Издаването на авансови плащания и заплати по новите правила през 2017 г. трябва да се извършва не по-рядко от веднъж на две седмици по чл. 136 Кодекс на труда RF. Това плащане се извършва в деня, посочен в договора с нает служител. Следователно авансът се счита за първата част от заплатата за определен период отработено време. Размерът на аванса на служителя трябва да бъде не по-малък от тарифната ставка за периода на работа. Срокът за извършване на тези плащания не е фиксиран в закона, но в тази връзка регулаторните органи предоставиха разяснения.

Много важен е и размерът на авансовото плащане и заплатата според новите правила. Платената сума трябва да бъде почти еднаква за всяка половина на месеца при изчисляване на аванса. Следователно, за да получите приблизително две равни суми за отработено време в определен период, първото плащане трябва да бъде направено някъде по средата на този работен период. Това е механизмът за издаване на авансови плащания и заплати според новите правила. Служителите на Rostrud потвърждават това, като препоръчват авансовите плащания да се правят точно в средата на месеца.

Удържане и преотстъпване на данък върху доходите на физическите лица

Изчисляването и издаването на аванси и заплати според новите правила са тясно свързани с преотстъпването на данък върху доходите на физическите лица. Счетоводителите често имат въпрос дали е необходимо да се коригира размерът на аванса на заплатата с размера на удръжките или по-скоро данъка върху доходите на физическите лица, който в момента възлиза на 13% в Руската федерация.

Данъчните преводи трябва да се извършват не по-късно от следващия ден след изплащане на заплатите. Плащането на данъка трябва да се извършва два пъти месечно: при превод на заплати и авансови плащания. Регулаторните органи поясняват, че задържането и прехвърляне на данък върху доходите на физическите лицакъм бюджета трябва да се направи при окончателното плащане на служителя за месеца.

Данък върху доходите на физическите лица: механизъм за изчисляване и издаване на аванс и заплата по нови правила

Ако денят на авансовото плащане се пада на последния ден от месеца, тогава данъкът върху доходите на физическите лица също трябва да бъде платен върху авансовото плащане. Например, ако авансът е изплатен на 30 октомври, тогава данъкът върху доходите на физическите лица се удържа и прехвърля от него, тъй като последната дата на месеца е денят, в който е получена заплатата. Ето защо е най-добре да определите датата за издаване на аванса преди 30-то число в местните актове.

Нормативни актове

Всички работодатели трябва да проверяват местните разпоредби, свързани с трудовото право. В тези актове много работодатели определят времето за издаване на заплатите на служителите. Това е разрешено от закона, но в този случай времето на плащанията трябва задължително да съответства на това. Ако местните актове не съответстват на промените, трябва да се направят необходимите промени и служителите да бъдат запознати с тях. Ако датата за изплащане на заплатите е посочена правилно, работодателят не трябва да предприема допълнителни действия.

Изпращане на известия до служителите

За да се направят промени в трудовия договор, служителят трябва да бъде уведомен писмено, в който трябва да бъдат посочени причините за промяна на условията на договора. В същото време работодателят има задължения към работника или служителя да го уведомява за всички промени в трудовия договор не по-късно от два месеца предварително.

Сключване на допълнително споразумение

След изпращане на предизвестието до служителя трябва да бъде подписано специално споразумение към трудовия договор с него. Ще бъде напълно достатъчно да промените времето на изплащане на заплатите, така че няма нужда да издавате заповеди.

Отговорност на работодателя за забавено изплащане на заплатите

Корекции са направени и в статията за финансовата отговорност на работодателя. За нарушаване на условията за плащане индивидуалните предприемачи и организации вече са длъжни да плащат лихва в размер на най-малко 1/150 от основния процент, действащ в Банката на Русия. Преди този процент обикновено беше 1/300 от основния процент.

Добавени са и санкции за забавено плащане или неплащане на заплати.

Длъжностните лица, виновни за това нарушение, трябва да платят глоба от 10 до 20 хиляди рубли.

Организацията трябва да плати от 30 000 до 50 000 рубли за нарушаване на сроковете за плащане.

За нарушение индивидуалният предприемач ще бъде глобен от 1000 до 5000 рубли.

При повторно нарушение на условията за заплащане на служителите наказанията ще бъдат както следва.

Неспазване на сроковете за плащане юридически лица- от 50 000 до 100 000 рубли.

При повторно нарушение глобата за длъжностните лица ще бъде от 20 000 до 30 000 рубли или отстраняване от длъжност за период от 1 до три години.

Индивидуалният предприемач трябва да плати глоба от 10 до 30 хиляди рубли за многократно забавяне на заплатите.

Освен това се увеличават санкциите за укриване на работодателите от сключване на трудови договори и грешки в тях. Ето защо е много важно правилно да се изчислят и издадат авансови плащания и заплати в съответствие с новите правила.

Увеличаване на обезщетението за забавено плащане

Съгласно изискването на Кодекса на труда на Руската федерация, член 22 от трудовото законодателство, сроковете за изплащане на заплатите от работодателите трябва винаги да се спазват. Ако сроковете за плащане са нарушени, тогава започва финансова отговорност за работодателя. Това е предвидено в Кодекса на труда на Руската федерация, член 236. От 3 октомври 2016 г. размерът на материалното обезщетение на работниците за забавено изплащане на заплати се увеличи. Тази компенсация се извършва под формата на плащане на лихва върху неплатеното необходим периодсуми на заплатите. Изчисляването на тези проценти се промени, а обезщетението стана значително по-голямо.

Време, определено за служителите да се обърнат към съда

Във връзка с непълно изплащане или неизплащане на заплати служителите могат да заведат дело срещу работодателя. Сега служителите имат повече време за това: в рамките на цяла година те могат да подават документи в съда от датата на приетия краен срок за изплащане на заплатите.

От чисто техническа гледна точка, как да изчисли аванс за заплата не е трудно за счетоводителя. В същото време стои един вечен въпрос за аванса: какъв процент от заплатата е? Нека разгледаме какво казва законодателството по този въпрос и какво мислят служителите. Какви ограничения и възможности има работодателят при определяне размера на аванса и изплащането му? Това се обсъжда в нашата консултация.

Какъв процент

Неразделна част от доходите на всяко лице за изпълнение на трудовите задължения са аванс и работна заплата. В същото време Кодексът на труда на Руската федерация не казва какъв процент от заплатата е авансът. Нещо повече: самият термин „аванс на заплата“ отсъства от Кодекса през 2019 г. и по-рано. Обясненията на Министерството на труда и Rostrud периодично се опитват да запълнят тази празнина в законодателството относно авансовото плащане и колко от заплатата може или трябва да бъде.

И все пак колко трябва да бъде авансът на заплатата през 2019 г.? От разпоредбата на чл. 136 от Кодекса на труда на Руската федерация следва основния принцип, че заплатата за първата половина на месеца съгласно Кодекса на труда на Руската федерация трябва да съответства на действително отработеното време от служителя за този период.

ПРИМЕР

Guru LLC във вътрешните си трудови документи не установи процента на авансовите плащания от заплатите през 2019 г., но въведе единен фиксиран размерзаплата за първата половина на месеца в размер на 10 000 рубли. Колко законно е това?

Формално Guru LLC не е нарушило нормите на трудовото законодателство, като не е определило авансовото плащане - какъв процент от заплатата. В същото време, според Министерството на труда, намалението на заплатите за първата половина на месеца, когато се начислява, може да се счита за трудова дискриминация, която влошава трудовите права на работниците (писмо от 10 август 2017 г. № 14-1 /B-725).

Интересно е, че все още е в сила Постановление № 566 на Министерския съвет на СССР от 23 май 1957 г., което определя какъв процент от заплатата е аванс. Според това нормативен документКолко процента от заплатата е аванс през 2019 г. зависи от съгласието на администрацията на предприятието (организацията) със синдикалната клетка при сключване на колективен трудов договор.

Има и ясен критерий какъв процент от заплатата е авансът. През 2019 г. най-малкият му размер трябва да бъде не по-нисък от тарифната ставка на служителя за отработеното време.

Много хора се питат може ли авансът да е повече от заплатата. Да, действащото законодателство не забранява това.

40% аванс нарушение ли е?

Понякога аванс от 40 на сто от заплатата е нарушение на чл. 136 от Кодекса на труда на Руската федерация. Откъде идва тази цифра? Нека обясним как да изчислим аванс за заплата.

ПРИМЕР

Размерът на възнаграждението за първата половина на месеца трябва да съответства на разходите за труд на служителя.

100% от заплатата МИНУС 13% данък върху личните доходи = 87% от заплатата. Половината от заплатата – 43,5% – се закръгля на 40%.

Това означава, че на практика счетоводителят обикновено е изправен пред задачата да не вкарва въпроса в дълг. данък общ доход. Следователно те оставят, така да се каже, резерв за данък върху доходите на физическите лица, като дават аванс не 50, а 40% от заплатата. Въпреки че де юре това нарушава Съветския указ № 566, който споменахме по-горе.

Така колко лихва се изплаща преди заплатата в повечето случаи зависи от реално отработените дни за първата половина на месеца. Разбира се, при работата на парче трябва да възприемете различен подход към начина на изчисляване на аванса на заплатата - въз основа на реалните резултати. И третият вариант е фиксиран аванс.

Как се отнасят

На практика няма строги ограничения кое е по-голямо – аванс или заплата. Въпреки това е прието, че служителят получава основната част от необходимия доход при получаване на трудово възнаграждение. Тоест втората част.

Можем да изтъкнем основните критерии за разликата между аванс и заплата:

- първо дават аванс, после заплата;

- авансът обикновено е по-малък от основната заплата;

- Обикновено авансът е някаква част от заплатата.

Как да изчислим

ПРИМЕР

Заплата E.A. Широкова, която работи като счетоводител в Guru LLC на петдневна седмица, е 30 000 рубли. Съгласно вътрешния акт датата на авансовото плащане е 15-то число на текущия месец. Броят на дните, които тя действително е работила от 1 септември до 15 септември 2019 г., е 11. Как се изчислява авансовата заплата за септември с данък общ доход?

(30 000 RUR – 3 900 RUR) / 21 × 11 = 13 671 RUR

- 3900 рубли. – данък върху доходите на физическите лица;

- 21 – брой работни дни през септември.

През 2019 г. нямаше фундаментални промени в трудовото законодателство по отношение на начина на изчисляване на заплатите и авансите по нов начин. Ние обаче ще ви държим в течение, ако се появят. Включително редовни обяснения от длъжностни лица по този въпрос.

Как да платя

На основание чл. 136 от Кодекса на труда на Руската федерация заплатите трябва да се издават най-малко на всеки половин месец. Rostrud в писмо от 26 септември 2016 г. № TZ/5802-6-1 разглежда как се изплащат заплатите и авансите. Според него издаването на авансови плащания и заплати съгласно новите правила (Закон № 272-FZ от 03.07.2016 г.) трябва да се извърши на следните дати:

- за 1-ва половина на месеца - в определения ден от 16 до 30 (31) число на текущия месец;

- за второто полугодие - от 01 до 15 число на следващия месец.

Разпоредбите на Кодекса на труда на Руската федерация не оставят съмнение дали е необходимо да се изплаща аванс върху заплатите. Да, това трябва да се направи.

Всеки работодател определя как точно се изплащат аванса и заплатата във вътрешните си трудови книжки.

Условия за плащане

Министерството на труда говори за времето на изплащане на авансови плащания и заплати през 2017 г. в писмото си от 10 август 2017 г. № 14-1/B-725. Според него Кодексът на труда на Руската федерация не установява:

- конкретни условия за изплащане на заплати и аванси;

- размерът му за половин месец.

По този начин всяко предприятие регулира самостоятелно размера на авансовото плащане и заплатата. На практика, когато се изплаща аванс и работната заплата е уредена във вътрешен нормативен акт - правилник, правилник, споразумение или колективен трудов договор.

Има стриктно указание кога се изплащат авансови плащания и заплати в Русия: не по-късно от 15 календарни дни след края на периода, за който е начислен (писмо на Министерството на труда от 10 август 2017 г. № 14-1 /B-725). И точният ден от месеца трябва да бъде посочен в поне един от тези документи:

- местни трудови разпоредби;

- колективен трудов договор;

- трудов договор.

Плащане за авансово плащане на заплата

След като се изчисли авансовото плащане и заплатата, се изготвя съответното плащане. В същото време основната характеристика на платежно нареждане за аванс за заплата е примерен надпис в колоната „Цел на плащането“.

Както беше казано, формално в Кодекса на труда на Руската федерация няма концепция за „аванс върху заплатите“. Следователно думата „аванс“ може да бъде пропусната.

Ето една приемлива опция при прехвърляне на аванс към карта на служител:

Като правило, ако депозирате заплата директно върху картата на служител, пълното му име. и не е необходимо да посочвате личната си сметка в целта на плащането.