Помощ за изчисляване на данък върху имотите 1s 8.2. Помощ за изчисляване на данък върху имотите. Изчисляване на данъка по кадастрална стойност

От 2016 г. данъкът върху имотите не може да бъде повече от 2,2%. Това обаче не е така фиксирана лихва, може да се променя от местните органи на управление надолу, в зависимост например от вида на дейността на предприятието.

Изчисляването на данъка е доста просто; може да се запише в една формула:

- Имот в брой = Парични средства база * Proc. процент – Авансови плащания.

За по-голяма яснота ето един пример:

Някои организации имат остатъчна стойност на имущество в размер на 2 500 000 рубли. Лихвата е 2%. Да приемем, че компанията е направила авансови плащания в размер на 23 000 рубли. Изчисляваме данъка:

Данък върху имуществото = 1 000 000 * 0,02 – 23 000 = 27 000 рубли.

Оказва се, че трябва да платим допълнителни 27 000 рубли в бюджета, а общата сума на данъка върху имуществото ще бъде 50 000 рубли.

Нека да видим как се изчислява и изчислява данъкът върху имуществото в 1C 8.3, както и как да съставите декларация за данъчните власти.

Настройка на 1C 8.3 за изчисляване на данък върху имуществото

Първо, нека конфигурираме или проверим настройките на програмата за изчисляване на данъци.

- Ние определяме тарифи и ползи.

Да преминем към раздела „Такси и данъци“:

Вземете безплатно 267 видео урока за 1C:

Тук в 1C трябва да установите от кой период и какво лихвен процентвалидни в предприятието и посочете предимствата, ако има такива:

Да се върнем към раздела за настройки на данъка върху имуществото.

- Създаване на специален режим на данъчно облагане.

За да конфигурирате обекти, за които се прилага специална процедура за данъчно облагане, отидете в раздела „Обекти със специална процедура за данъчно облагане“. В тази директория можете да записвате и задавате специални правила за отделни свойства.

- Посочване на процедурата за отразяване на авансовите плащания и условията за плащане.

Нека отидем в секцията „Процедура на плащане“ и щракнете върху бутона „Създаване“:

Този прозорец определя реда и сроковете за плащане на данъка.

- Създаване на сделки с данък върху имуществото.

В раздела „Методи за отразяване на разходите“ е посочена разходната сметка, която ще бъде включена в осчетоводяванията. Обикновено това е 26 броя.

Изчисляване и попълване на данъчни декларации

За да генерирате данъчна декларация за данък върху имуществото в 1C Accounting 8.3, трябва да отидете в секцията „Регулирано отчитане“ и да изберете подходящата декларация.

Законодателните разпоредби предвиждат две възможности за изчисление данъчно задължениеза собственост - това се основава на стойността според кадастъра и средната стойност на обектите на собственост (член 375, 378.2 от Данъчния кодекс на Руската федерация). Нашата редакция се е посветила на въпроса как да изчислим данъка върху имотите според кадастрална стойност, но какво да кажем за средната годишна стойност?

Задължението за плащане на данък върху имуществото се възлага на всички институции, които имат в баланса имуществени позиции, които съставляват данъчната основа. Те включват местни и чуждестранни компании, независимо дали имат представителства в Руската федерация или не, но притежават имущество, разположено в Русия.

Също така, задължението за изчисляване на данъка върху имуществото на организациите е на институциите, работещи по опростена данъчна системаи UTII. Но в този случай, бюджетен ангажиментне винаги се плаща, а само по отношение на недвижими имоти, чиято цена се изчислява по кадастър. В този случай не е необходимо възстановяване на данъка, изчислен по средната цена (член 346.11 от Данъчния кодекс на Руската федерация).

Правила за изчисление

Обектът на данъчно облагане, ако изчисляването на данък върху имуществото за юридически лица и индивидуални предприемачи се извършва според средната цена (за годината - средногодишна), е движимо и недвижимо имущество, което се съдържа в баланса като дълготрайни активи (член 374 от Данъчния кодекс на Руската федерация).

Но отбелязваме, че за някои от имуществените активи на дружеството се прилага специална данъчна основа, тоест тя се установява като кадастрална оценка. В този случай изчисляването на данъка върху имотите през 2018 г. се изчислява отделно, въз основа на кадастралната оценка неподвижни обекти. Формулата за изчисление ще бъде както следва:

НИТО к.ст. = KS * NS, където

НИТО к.ст. – данък върху имотите, изчислен съгл кадастрална оценка;

КС – кадастрална цена на недвижим имот;

НС – данъчна ставка.

Също така отбелязваме, че формулата за изчисляване на данъка върху имуществото на организацията се добавя от коефициенти, приложени към кадастралната оценка в зависимост от местоположението на обекта. По-специално, облекченията могат да се прилагат при изчисляване на данъчното задължение. Ако в началото на 2018 г. кадастралната оценка на недвижими имоти не е била установена, тогава тя ще бъде включена в базата, изчислена по средна цена.

Формулата за изчисляване на данъка върху имотите на базата на средната годишна оценка е идентична с горната, като база за изчисляване на задължението е стойността по кадастър. Но в тази ситуация е необходимо да се определи данъчната основа. Ще ви разкажем по-подробно как да изчислите средната оценка на имуществените обекти.

Формула за изчисляване на средни годишни разходи

За да изчислите корпоративния данък върху имуществото през 2018 г. въз основа на средната оценка, трябва да решите как се изчислява средна цена. Формулата ще бъде както следва:

Ost. Изкуство. ср година. = (Оставащ St. OS на 01.01 + Оставащ St. на 01.02 + … + Оставащ St. на 01.12 + Пребиваващ St. на 31.12) / 13

Ost. Изкуство. = Първо Изкуство. - И къде

Перв. Изкуство. – първоначална оценка на имуществото;

А – начислена амортизация.

Моля, обърнете внимание, че предприятията са длъжни да плащат авансови плащания на всеки три месеца през целия отчетен период (година). Изчисляването на авансовите плащания за данък върху имуществото се извършва въз основа на средната оценка на обектите, изчислена за тримесечието:

Ost. Изкуство. = (Остатъчна статия към 01.01 + … + Оставаща статия към 1-ви ден на последния месец от отчетния период + Оставаща статия към 1-ви ден на месеца, следващ отчетния период) / брой месеци от отчетния период + 1

Например, оказва се, че при изчисляване на размера на авансовото плащане за шест месеца, знаменателят ще бъде числото 7 (6 + 1).

При изчисляване на годишния размер на данъчното задължение след извършване на авансови вноски е необходимо да се определи сумата на данъка, която трябва да бъде платена допълнително. Формулата за изчисляване на данъка върху имуществото въз основа на резултатите от годината ще бъде, както следва:

Допълнителен данък = Данък, изчислен за годината – Платен данък върху авансовите плащания

Изчисляване на авансови плащания

Воден от данъчно законодателство, институциите, притежаващи дълготрайни активи, които формират основата за изчисляване на имуществените задължения, трябва да представят тримесечни изчисления данъчна сума. Обърнете внимание, че задължението остава дори ако няма данъчна основа през отчетния период, институциите трябва да изпратят нулево изчисление за данък върху имуществото, това се посочва в писмото на Федералната данъчна служба № 3-3-05/128. Например, това е възможно, ако остатъчната стойност на имота е „0“ или се прилага преференциално данъчно облагане.

При изчисляване на данъчното задължение въз основа на кадастралната стойност на имота, изчислението се представя на данъчния орган на общо основание.

Срокове и ред за внасяне на авансови вноски

Като начало, нека припомним, че със Заповед на Федералната данъчна служба № MMV-7-21/271 през 2017 г. бяха одобрени нов формуляр за декларация и формуляр за изчисляване на авансовите плащания, но с уговорката, че юридическите и физическите лица предприемачите имат право да използват стария образец на документа през 2017 г. Въпреки това през 2018 г. всички данъкоплатци на имуществена отговорност трябва да попълнят и представят на регулаторния орган ново удостоверение-изчисление на данъка върху имуществото, образец на попълването е представен на нашия уебсайт, включително, нова декларацияза изчисляване на годишното данъчно задължение.

Процедурата и сроковете за плащане на аванси се определят от всеки отделен субект на Руската федерация в съответствие с законодателни актове, одобрени от местните изпълнителни органи. В същото време крайният срок за подаване на изчисления на авансовите данъци върху имуществото може да не бъде одобрен от субектите; съответно компаниите разчитат на сроковете, установени от данъчното законодателство.

Изчислението на данъчното задължение трябва да бъде представено на фискалната служба:

- за данък, изчислен въз основа на средната оценка, изчислението се изпраща до мястото на регистрация на юридическото лице;

- за данък, изчислен въз основа на кадастрална оценка, изчислението се изпраща до местоположението на обектите.

Ръководейки се от регулаторните разпоредби на Данъчния кодекс на Руската федерация, организациите трябва да представят авансово изчисление за данък върху имуществото не по-късно от последния ден на месеца, следващ отчетния период (тримесечие). В този случай се прилагат разпоредбите на член 6.1 от Данъчния кодекс на Руската федерация, който гласи, че срокът ще бъде отложен, ако датата на крайния срок пада през уикенда или празника. В този случай крайният срок за изпращане на изчислението е следващият работен ден.

Честотата на докладване за данъчни задължения е:

- четвърт;

- половин година;

- 9 месеца;

Като се вземат предвид разпоредбите на Данъчния кодекс на Руската федерация, регионален изпълнителни органиима право да променя честотата на отчитане със своите разпоредби. Въз основа на законодателни разпоредби, одобрени от съставните образувания на Руската федерация, компаниите могат да подават изчисления за данък върху имуществото само веднъж годишно, на датата на падежа годишна декларациясъщо може да се промени.

Декларация за показателите от изминалата година трябва да бъде изпратена на инспекторите не по-късно от 30 март на годината, следваща отчетния период (година).

Данък имоти за физически лица

Изчисляването на задължението за данък върху имуществото по отношение на граждани на Руската федерация, които притежават имуществени обекти, които формират данъчната основа, има различни специфики. На първо място, ние посочваме, че изчисляването на данък върху имуществото лицаизвършени от инспектори на Федералната данъчна служба. Въз основа на получените резултати от изчислението се генерира уведомление и се изпраща до адресата, който е собственик на имота.

От 2015 г. данъчната основа е кадастралната стойност на обектите; тя е коренно различна от използваната преди това инвентарна стойност. Кадастралната цена на недвижимия имот е по-близка до първоначалната пазарна цена, като по този начин се отбелязва пропорционалността: колкото по-висока е цената на имота, толкова по-висок е данъкът.

При изчисляване на имуществени задължения за физически лица, по същия начин, както при изчисляване на задължения за организации, се прилага преференциално данъчно облагане за определени видове обекти (член 407 от Данъчния кодекс на Руската федерация). Включително, ако е предвидено от законодателните актове на съставните образувания на Руската федерация, се използват коефициенти на намаление. Данъчните ставки се определят от разпоредбите на разпоредбите, разработени от регионалните власти, като се вземе предвид член 406 от Данъчния кодекс на Руската федерация.

Изчисляването на данък върху имотите за физически лица е въпрос, който засяга интересите на всички собственици на имоти. Как се изчислява тази фискална такса, кой я начислява и в какъв срок се плаща, какви предимства има - ще ви разкажем в нашата статия.

Правно основание

Разглеждан плащане на данъцисе отнася за местните фискални плащания. Основните разпоредби на изчислението са регламентирани Глава 32 от Данъчния кодекс на Руската федерация. И правото да определят тарифи, както и да добавят ползи, е дадено на властите общини. По този начин всяка община издава наредба, която регламентира процедурата за изчисляване. Постъпленията от събирането на фискалното плащане също остават в общинския бюджет.

Правила за изчисление

Обекти на облагане, съгл Член 401 от Данъчния кодекс на Руската федерация, са:

- жилищни помещения: къщи, апартаменти, стаи;

- нежилищни помещения: гаражи, паркоместа, единични комплекси от недвижими имоти;

- незавършени строителни обекти;

- други сгради, конструкции, конструкции и помещения.

Данъкът върху имотите се изчислява на база кадастралната стойност на всеки имот поотделно. Информацията за това се определя по данни на Единния държавен регистърнедвижими имоти към 1 януари на годината, която е данъчният период. По този начин изчисляването на данъка върху имотите през 2019 г. ще се основава на кадастралната стойност, установена към 01.01.2018 г.

Ставката се определя от местните власти в съответните нормативен акт. Плащането се изчислява за периода от годината, в която сте били собственик на облагаемия имот. Формулата за изчисляване на данъка върху имуществото изглежда така:

Данъчно облекчение и облекчения

Размерът на данъчното плащане, изчислен от кадастралната стойност, може да бъде намален чрез прилагане на:

- приспадане();

- Ползи().

Данъчни облекченияустановени на федерално ниво. Те предвиждат намаляване на данъчната основа:

На федерално ниво е установено освобождаване от плащане на фискални плащания за собственост за следните категории граждани:

- Герои на СССР и Руската федерация;

- инвалиди от I и II група;

- инвалиди от детството, деца с увреждания;

- пенсионери;

- участници във Втората световна война и други военни операции за защита на СССР, както и граждани, изпълнявали международен дълг по време на военна служба;

- военнослужещи и бивши военнослужещи с най-малко 20 години военна служба;

- членове на семейството на военнослужещи, които са загубили прехраната си;

- лица, изложени на радиация;

- лица, участвали в тестване на ядрени оръжия и отстраняване на аварии в ядрени инсталации;

- всички физически лица във връзка със сгради, които не надвишават 50 m² и са разположени на парцели, предназначени за управление на лични дъщерни стопанства, вила и зеленчукови градини.

Също и правото на одобрение допълнителни придобивкипредоставени на общините. Да знам пълен списъкползи на територията, където се намира облагаемият обект, е възможно с помощта на онлайн изчислението на данък върху имуществото за физически лица, което ще разгледаме по-долу.

Изчисляване на данък върху имуществото 2019: процедура за плащане

Изчисляването на размера на плащането, което трябва да бъде платено от физическо лице - собственик на недвижим имот, се изчислява от данъчните власти. Задължението за плащане възниква за физическо лице само след получаване на съответното уведомление от Федералната данъчна служба. Уведомлението се изпраща по пощата. Към него се прилага удостоверение за изчисление.

Удостоверение за изчисляване на данък върху имуществото (образец)

Но ако физическо лице има личен акаунт на уебсайта на Федералната данъчна служба, тогава известие няма да бъде изпратено по пощата. Всички известия ще бъдат изпратени до в електронен формати да се отрази във вашия личен акаунт. Следователно, ако сте регистриран в лична сметка, не забравяйте да го проверявате периодично:

Данък върху личното имущество: изчисление (калкулатор)

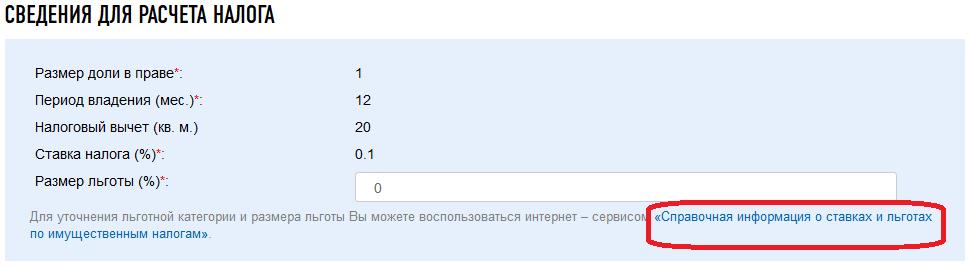

За проверка на изчисленията, направени от данъчните власти, има специална услуга на Федералната данъчна служба: данъчен калкулатор за изчисляване на данък върху имуществото. Изглежда така:

Ако попълните правилно всички задължителни полета, калкулаторът ще покаже сумата за плащане към бюджета.

За да видите списъка с предимствата, прилагани във вашия регион, трябва да посочите годината, за която се прави изчислението, както и действителния регион, в който се намира обектът.

Изчисляване на данък върху имуществото за организации през 2019 г

Процедурата за изчисляване на данък върху имуществото за организации е различна. На първо място, организациите сами определят размера на данъчното плащане и подават информация за това в съответната отчетност до данъчната служба.

Друга особеност е, че данъчната такса се изчислява върху стойността не само на недвижими имоти, но и на движими вещи. Въпреки това от 1 януари 2019 г. движимото имущество на организациите е изключено от обекта на данъчно облагане. Съответните промени вече са направени в Данъчния кодекс на Руската федерация с Федерален закон от 3 август 2018 г. № 302-FZ. Освен това компаниите плащат фискални такси за собственост на всяко тримесечие. Те са длъжни да изчислят авансови вноски за данък върху имотите 2019 и да ги внесат в бюджета.

Какво трябва да бъде включено в данъчния сертификат?

За данъчно удостоверение е необходимо изчисляване на данъка върху имуществото, на първо място, за да се разграничат имуществените обекти според метода на изчисляване на данъка:

- от средногодишната цена на дълготрайните активи;

- от кадастралната стойност недвижим имот.

Периодите на данъчно отчитане също ще бъдат различни:

- в първия случай - 1-во тримесечие, полугодие, 9 месеца;

- във втория случай - 1, 2 и 3 тримесечия.

Във всеки случай данъчният период се счита за една година.

Данъкът върху имуществото се изчислява, като данъчната основа се умножи по данъчната ставка. Данъчната основав първия случай съответства на средногодишната остатъчна стойност на обектите и се изчислява по формулата:

Данъчна основа = (остатъчна стойност към 01.01 + остатъчна стойност към 1-во число на отчетните месеци + остатъчна стойност към 1-во число на месеца, следващ отчетния период) / (брой отчетни месеци + 1)

Изчисляването на средната годишна остатъчна стойност за отчетния (данъчен) период е представено в таблицата:

Напълно амортизираните и преференциалните дълготрайни активи също се включват в удостоверението за изчисление, а обектите на недвижими имоти, за които данъкът се изчислява по кадастрална стойност, се разпределят в отделен регистър.

Изчисляване на данъка по кадастрална стойност

Нормата за изчисляване на данък върху имотите по кадастрална стойност е въведена с чл. 375 Данъчен кодекс на Руската федерация. Регионалните власти ежегодно преглеждат и одобряват списъка на недвижимите имоти, подлежащи на данъчно облагане в съответствие с новите правила. Организациите, използващи опростената данъчна система, UTII или единния земеделски данък, които имат недвижими имоти, включени в такъв списък в техния баланс, са задължени да плащат данък върху имуществото на равна основа с юридически лицана OSN. Регионите имат право да определят свои собствени данъчни ставки, но те не трябва да надвишават максимални залози, установено с чл. 380 Данъчен кодекс на Руската федерация.

Изчисляване на авансово плащане кадастрален имотсе извършва по следния начин:

Авансов данък = Кадастрална стойност на имота към 1 януари на отчетната година × Данъчна ставка / 4

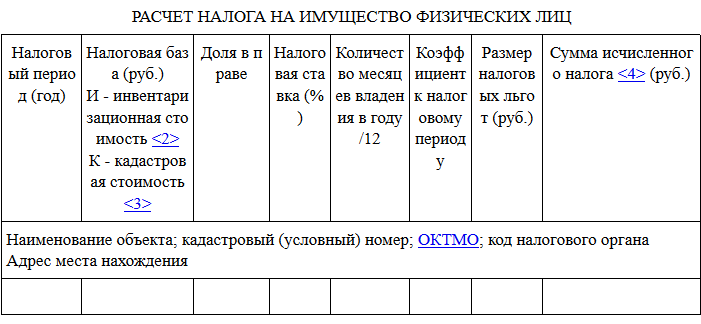

Ето пример за удостоверение за изчисляване на данък върху имуществото въз основа на кадастралната стойност за 3-то тримесечие на 2018 г.:

Ако е известна кадастралната цена на цялата сграда, тогава цената на помещенията се изчислява пропорционално на заетата площ. Пример за изчисление е показан в 1-ви ред на таблицата. На 2-ри ред се посочва кадастралната стойност директно за склада.

Кадастралната стойност на имота трябва да се потвърждава ежегодно държавен кадастърнедвижими имоти (член 7 от Закон № 221-FZ от 24 юли 2007 г.).

Примерен данъчен регистър за годината

При изготвяне на удостоверение за изчисляване на данък върху имуществото за годината се вземат следните данни като основа: счетоводствопо сметка 01 „Дълготрайни активи” и 02 „Начислена амортизация”, както и начислени авансови вноски за отчетните периоди.

За пример за изчисляване на данъка въз основа на средната годишна остатъчна стойност на имота, нека вземем следните показатели:

|

Остатъчна стойност на имущество (сметка 01 − сметка 02) |

||

Ако вземем за основа примерните данни, то показателите в декларацията за данък върху имуществото за 2018 г. трябва да съответстват на следните показатели:

Не знаете правата си?

|

Какво е включено в изчислението |

Индекс |

Забележка |

||

|

Данъчна основа за годината, rub. |

Средна годишна остатъчна стойност = (Σ остатъчна стойност към 1-во число на всеки месец, включително 01.01.2018 г. и 31.12.2018 г.) / 13 |

3 909 504 (50 823 556 / 13) |

Закръглено до най-близката рубла според правилата на математиката |

|

|

Данъчна ставка, % |

Изкуство. 380 от Данъчния кодекс на Руската федерация или от регионалното законодателство |

|||

|

Прогнозна сума на данъка за годината, rub. |

Данъчна основа × данъчна ставка |

закръглено до най-близката рубла |

Можете да изтеглите образец на удостоверение за изчисляване на данък върху имотите.

Как изглежда данъчният регистър в 1C?

Данъчен регистър за имущество може да се създаде автоматично в програмата 1C: Enterprise 8.3. Формира се в меню „Рутинни операции: Приключване на месеца”. Но първо трябва да попълните стойностите на данъчните ставки и установените обезщетения в директорията „Данък върху имуществото“. Обекти със специална данъчна процедура, например с кадастрална стойност, се конфигурират индивидуално за всеки инвентарен номер.

След внимателен анализ на полученото удостоверение за изчисление на данъка върху имуществото и съгласуване на неговите показатели с данъчни отчети, можете да изпратите декларация или изчисление на авансовите плащания в данъчната служба.

В „1C: Enterprise 8.3“ можете да видите как изглежда сертификат за изчисляване на данъка върху имуществото.

Помощна форма във формат Excel

Малките организации, например тези, които използват опростената данъчна система, често водят леко счетоводство, без да използват софтуерни продукти. Или програмата, използвана за счетоводство, не предоставя възможност за получаване на необходимия сертификат от данъчния орган. В този случай можете да използвате формуляра за удостоверение за изчисляване на данък върху имуществото във формат Excel:

Можете да добавяте обекти към помощта за изчисленията и да въвеждате данни в празни колони и редове. Клетките, маркирани в зелено, се изчисляват с помощта на въведените формули. Формулите не са защитени с парола и могат лесно да бъдат коригирани, ако е необходимо.

Попълненият формуляр ще служи не само като помощно средство за съставяне на данъчна декларация, но и като документ, потвърждаващ правилността на изчисляването на данъка за подаване на Федералната данъчна служба.

Данъкът върху имотите се отнася за регионални данъци, ставки и обезщетения за които са установени федерални законии законите на съставните образувания на Руската федерация. Размерът на данъка се изчислява чрез умножаване на данъчната основа по данъчната ставка. Данъчната основа се изчислява въз основа на средногодишната остатъчна стойност или кадастралната стойност. Ако сградите или помещенията не са включени в кадастралния списък, тогава данъкоплатецът има право да изчисли данъка по средната годишна цена.