المبلغ المسبق. إصدار السلفة والراتب وفق القواعد الجديدة: المدة والمبلغ

كيفية حساب سلفة الراتب؟ ليس من السهل على الإطلاق الإجابة على هذا السؤال بشكل لا لبس فيه، لأنه ليس فقط إجراءات حساب الدفعة المقدمة، ولكن هذا المفهوم نفسه لم يتم تحديده بشكل صريح من خلال تشريعات العمل. ولحساب الدفعة المقدمة بشكل غير صحيح، قد يواجه صاحب العمل غرامات. كيف تكون؟ دعونا معرفة ذلك.

ما هي السلفة ومتى يجب أن تعطى؟

أي شخص عمل مقابل أجر يفهم معنى التقدم على المستوى العملي. في النصف الثاني من الشهر، يحصل الموظفون على مبلغ ثابت معين. وكقاعدة عامة، فهي نسبة معينة من الراتب. يُطلق على هذا الجزء من الراتب الذي يتلقاه الموظفون خلال شهر الدفع تقليديًا اسم السلفة.

إذا انتقلت إلى تشريعات العمل، فإن أساسها هو قانون العمل في الاتحاد الروسي، فإن هذا المفهوم غائب بشكل صريح هناك. لكن قانون العمل في الاتحاد الروسي ينظم إجراءات دفع الأجور. أدخل القانون المؤرخ 3 يوليو 2016 رقم 272-FZ التعديلات المقابلة على المادة. 136 كود. في الإصدار الحالي المقال المذكورتقرر أن الموظفين يجب أن يحصلوا على الأجور مرة واحدة على الأقل كل أسبوعين وفي موعد لا يتجاوز 15 يومًا تقويميًا من نهاية فترة الدفع.

من الواضح أن حساب راتبك الشهري بالكامل أصعب من حساب السلفة. لذلك، من الناحية العملية، تحدد المنظمة أولاً تاريخ دفع الراتب. وفقا للفن. 136 من قانون العمل في الاتحاد الروسي، يجب تثبيته في الفترة من الأول إلى الخامس عشر من الشهر التالي. يعتمد الرقم المحدد الذي يجب اختياره في هذا النطاق على تنظيم المحاسبة في المؤسسة. كلما تم تنظيم تبادل المعلومات بين الخدمات بشكل أفضل وكلما ارتفعت درجة أتمتة المحاسبة، كلما أمكن حساب الأجور ودفعها بشكل أسرع.

بعد تحديد موعد صرف الراتب يجب إضافة نصف شهر (15 يوم) إليه. هذه هي الطريقة التي يتم بها تحديد تاريخ الدفع المقدم وفقًا لمتطلبات قانون العمل في الاتحاد الروسي. على سبيل المثال، إذا تم تحديد الموعد النهائي لدفع الأجور في اليوم الرابع، فيجب إصدار السلفة في موعد لا يتجاوز اليوم التاسع عشر، وإذا كان الثامن، ففي موعد لا يتجاوز اليوم الثالث والعشرين، وما إلى ذلك.

ماذا لو قمت بدفع دفعة مقدمة قبل 15 يومًا؟ على سبيل المثال، في اليوم الثاني عشر، عندما يكون تاريخ دفع الراتب هو 5. في هذه الحالة، ستمر أكثر من 20 يومًا من الدفعة المقدمة إلى دفعة الراتب التالية، وهو ما يتجاوز الفترة التي يحددها قانون العمل في الاتحاد الروسي. في هذه الحالة، قد تكون المنظمة مسؤولة عن انتهاك إجراءات الدفع.

كيف يتم حساب التقدم في عام 2019 وفقًا للقواعد الجديدة؟

القواعد الجديدة لحساب المدفوعات المقدمة، والتي تم تحديدها مؤخرًا في قانون العمل في الاتحاد الروسي، أثرت بشكل أساسي على التوقيت فقط. وعند تحديد مبلغ السلفة يجب الانطلاق من وقت العمل الفعلي في النصف الأول من الشهر (كتاب وزارة العمل بتاريخ 10 أغسطس 2017 رقم 14-1/ب-725).

علاوة على ذلك، يوصي المسؤولون بمراعاة عند حساب السلفة فقط تلك المكونات من الراتب المرتبطة مباشرة بوقت العمل (الراتب، بدلات العمل بدوام جزئي، وما إلى ذلك). أما بالنسبة للمدفوعات، التي لا يمكن تحديد مبلغها إلا بناء على نتائج الشهر (على سبيل المثال، مكافآت تنفيذ الخطة)، فوفقًا لوزارة العمل، لا ينبغي استخدامها عند حساب الدفعة المقدمة.

مثال 1

عدد أيام العمل في شهر الفاتورة هو 20، وراتب المهندس I. I. Petrov هو 25000 روبل. كل شهر. خلال النصف الأول من الشهر، عمل بيتروف الثاني لمدة 9 أيام. وعليه، يجب أن يُدفع له سلفة بمبلغ:

أ = 25000 فرك. / 20 يوم × 9 أيام = 11250 فرك.

وبالتالي، فإن الصيغة الجديدة لحساب الدفعة المقدمة تأخذ في الاعتبار الوقت الفعلي للعمل للفترة من الأول إلى الخامس عشر من شهر الفاتورة.

طريقة الحساب هذه كثيفة العمالة للغاية. في الواقع، يؤدي هذا إلى مضاعفة عبء العمل على الخدمات المحاسبية المشاركة في حسابات الرواتب. لذلك، من الناحية العملية، عند تحديد كيفية حساب سلفة الراتب، يتم تحديدها عادةً كنسبة مئوية معينة من مبلغ الراتب.

توصي وزارة الصحة والتنمية الاجتماعية في كتابها المؤرخ في 25 فبراير 2009 رقم 709-2-22 بإصدار الأجور والسلف بمبالغ قابلة للمقارنة. لأنه عند الدفع تقدم ضريبة الدخل الشخصيكقاعدة عامة، لا يتم حجبها (المزيد حول هذا الأمر في القسم التالي)، ثم لضمان إمكانية مقارنة المدفوعات حل مثاليسيتم تحديد سلفة قدرها 40-45٪ من الراتب.

مثال 2

راتب بيتروف الثاني هو 25000 روبل. كل شهر. حددت الشركة دفعة مقدمة قدرها 40% من الراتب. بيتروف الثاني لا يستخدم خصومات ضريبة الدخل الشخصية. في هذه الحالة يجب أن يحصل على سلفة بمبلغ:

أ = 25000 فرك. × 40% = 10000 فرك.

والراتب بمبلغ:

Z = 25000 فرك. - 25000 فرك. × 13% - 10000 فرك. = 11750 فرك.

ومن الواضح أن المثال يعتبر الخيار المثالي. في الواقع، قد يتغيب الموظف عن مكان العمل لجزء من شهر الفاتورة (بسبب المرض، الإجازة، وما إلى ذلك). في هذه الحالة، من الأفضل حساب التقدم بناءً على وقت العمل.

يجب تحديد كيفية حساب سلفة الراتب في حالة معينة في اللوائح المحلية للمؤسسة.

هل يتم دفع ضريبة الدخل الشخصي عند إصدار السلفة؟

عند دفع الأجور، يعمل صاحب العمل كوكيل ضرائب، ويحجب ضريبة الدخل الشخصي من دخل الموظف. يصبح الراتب دخلاً من وجهة نظر ضريبية في اليوم الأخير من شهر الفاتورة (البند 2 من المادة 223 من قانون الضرائب للاتحاد الروسي). وبما أنه تم دفع السلفة خلال فترة الفاتورة، ففي وقت سدادها لم يتم استلام دخل الفترة بعد، وبالتالي لا يوجد أساس دفع ضريبة الدخل الشخصي. ويتجسد هذا الموقف، على وجه الخصوص، في كتاب وزارة المالية المؤرخ في 13 جويلية 2017 رقم 03-04-05/44802.

ومع ذلك، إذا تم تحديد تاريخ استلام السلفة في المؤسسة في اليوم الأخير من الشهر، فيمكن للسلطات الضريبية الاعتراف بهذه الدفعة كدخل للفترة الماضية. في هذه الحالة، سيتعين على الشركة حساب وحجب ضريبة الدخل الشخصي مرتين في الشهر. موضع مصلحة الضرائببشأن هذه المسألة دعم و المحكمة العليا(قرار بتاريخ 11 مايو 2016 رقم 309-KG16-1804). لتجنب مثل هذه المشاكل، من الأفضل عدم إصدار سلفة في اليوم الأخير من الشهر.

نتائج

يتم تحديد شروط دفع الدفعات المقدمة والأجور وفقًا لقانون العمل في الاتحاد الروسي بحيث يتم سداد المدفوعات للموظفين مرة واحدة على الأقل كل أسبوعين. لا يحدد قانون العمل في الاتحاد الروسي بشكل صريح إجراءات حساب الدفعة المقدمة.

توصي السلطات الحكومية بدفع مقدم على أساس الوقت الفعلي للعمل في النصف الأول من الشهر. عند تحديد السلفة كنسبة مئوية، وفقًا للمسؤولين، يجب أن تكون السلفة والدفعة في نهاية الشهر قابلة للمقارنة من حيث المبلغ. لا يتم اقتطاع ضريبة الدخل الشخصي عند إصدار السلفة، ولكن إذا تم إصدار السلفة في اليوم الأخير من الشهر، فمن الممكن حدوث نزاعات مع السلطات الضريبية.

يجب دفع أجور الموظفين كل نصف شهر على الأقل - يحتوي هذا الحكم على الجزء 6 من الفن. 136 قانون العمل في الاتحاد الروسي. كقاعدة عامة، يتم الدفع خلال الشهر على جزأين: الأول يسمى سلفة، والباقي يسمى الراتب. يتم تحديد توقيت دفعها من خلال عقد العمل ولوائح العمل الداخلية والاتفاق الجماعي.

عندما يتم احتساب السلفة، ما هي النسبة المئوية للراتب في عام 2017؟ هل يجب أن يكون كلا الجزأين متساويين أم لا؟ كيف يتم حساب المقدمة؟ ماذا يحدث إذا لم يتم دفع المقدمة؟ سننظر في هذه الأسئلة وغيرها في مقالتنا.

دفعه مقدمه

بناء على متطلبات الفن. 136 من قانون العمل في الاتحاد الروسي، الفاصل الزمني بين السلفة والراتب هو حوالي 15 يومًا. يقوم أصحاب العمل بدفع السلفة قبل نهاية الشهر ضمن إطار زمني يحددونه بشكل مستقل. عند تعيين موظف جديد، يجب أن يكون على دراية بمواعيد الدفع المحددة.

الأمثل لإصدار الدفعات المقدمة أجوريتم أخذ اليوم الخامس عشر إلى السادس عشر من شهر الفاتورة في الاعتبار، على التوالي، حيث يقع الراتب في اليوم الأول إلى الثالث من الشهر الذي يلي شهر الفاتورة. أوصت وزارة الصحة والتنمية الاجتماعية بتجنب المواعيد اللاحقة (خطاب بتاريخ 25 فبراير 2009 رقم 22-2-709): فيما يتعلق بالموظفين المعينين من بداية الشهر، فإن دفع السلفة في تاريخ لاحق سيؤدي إلى خسارة انتهاك الفن. 136 من قانون العمل في الاتحاد الروسي، لأن الفاصل الزمني بين السلفة والراتب بالنسبة لهم سوف يتجاوز النصف القانوني.

من خلال تجاهل الالتزام بدفع الأجور للنصف الأول من الشهر، ينتهك صاحب العمل القانون بشكل صارخ. يمكن اعتبار عدم وجود سلفة بمثابة دفع غير مناسب للأجور، حيث يحق للموظفين المطالبة بتعويض من صاحب العمل (المادة 136 من قانون العمل في الاتحاد الروسي)، وينص قانون الجرائم الإدارية في الاتحاد الروسي على للغرامات التالية لهؤلاء المخالفين (البند 6 من المادة 5.27 من قانون الجرائم الإدارية للاتحاد الروسي):

- لأصحاب المشاريع الفردية - من 1000 إلى 5000 روبل،

- ل المسؤولينمن 10000 إلى 20000 روبل ،

- للمنظمة - من 30.000 إلى 50.000 روبل.

السلفة هي ما هي نسبة الراتب؟

لا يحتوي التشريع على إجابة مباشرة على هذا السؤال. حجم السلفة، على سبيل المثال، منصوص عليه في قرار مجلس وزراء اتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 23 مايو 1957 رقم 566، والذي ينص على ألا يكون الحد الأدنى أقل من ذلك معدل التعريفةالموظف خلال الفترة التي عمل فيها. لا يحتوي قانون العمل أيضًا على تعليمات حول كيفية حساب السلفة، وما هي النسبة المئوية للراتب الذي يجب أن تكون عليه. أوضحت وزارة العمل في الاتحاد الروسي، في خطابها رقم 14-1/10/B-660 بتاريخ 02/03/2016، أن صاحب العمل ليس ملزمًا بدفع الأجور مرتين على الأقل شهريًا فحسب، بل يجب عليه أيضًا اتخاذ مراعاة الوقت الذي عمل فيه الموظف فعلياً عند حسابه.

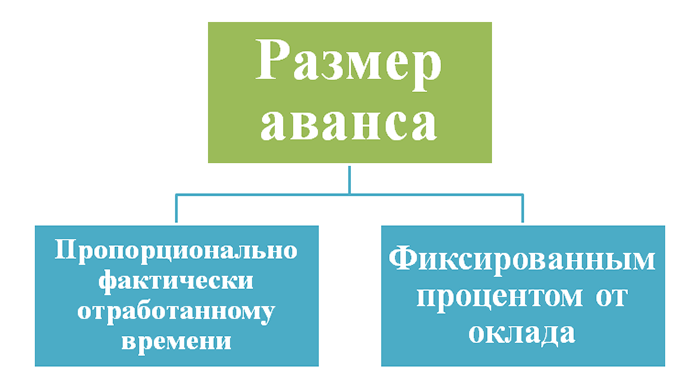

نظرًا لعدم وجود حظر قانوني على احتساب السلفة كنسبة مئوية من الراتب، يمكننا أن نستنتج أنه يمكن لصاحب العمل حساب السلفة بالطرق التالية:

- وفقًا لوقت العمل الفعلي للموظفين (أيام، ساعات) للنصف الأول من الشهر،

- حدد النسبة المئوية للراتب المقدم، مع الأخذ في الاعتبار أيضًا وقت العمل في الحساب. كقاعدة عامة، يتم تحديد المبلغ في حدود 40-50٪ من الراتب، وهو ما يتوافق مع تكاليف عمل الموظفين لمدة نصف شهر.

يجب أن تكون طريقة ومنهجية الحساب ثابتة على المستوى المحلي الفعل المعياري. على أية حال، سيتم احتساب الدفعة المقدمة على أساس جداول الوقت.

أما بالنسبة لحجم السلفة فإن نسبة الراتب لها لن تساوي دائما 50%، ولهذا السبب: عند حساب السلفة، راتب الموظف، جميع أنواع البدلات، الدفعات الإضافية، دفع الجمع بين المناصب، ويؤخذ في الاعتبار استبدال موظف آخر في حالة غيابه ونحو ذلك د. في الوقت نفسه، من غير الممكن أن تأخذ في الاعتبار المكافآت والمكافآت المختلفة المتراكمة في نهاية الشهر أو الربع - في هذه الحالة، سيكون الجزء الثاني من "الراتب" دائما أكثر من السلفة.

حساب سلفة الراتب

عند حساب السلفة، لا يكون صاحب العمل ملزمًا بحجب ضريبة الدخل الشخصي عنها في نفس الوقت - يمكن القيام بذلك عند دفع الجزء المتبقي من الأرباح، لأن تاريخ الاستلام الفعلي للدخل يعتبر اليوم الأخير من الشهر وتاريخ اقتطاع الضريبة هو يوم دفع الراتب. ولكن في هذه الحالة، لا يزال هناك خطر كبير من أن الموظف، بعد أن حصل على سلفة مع عدم اقتطاع ضريبة الدخل الشخصي، لن يذهب إلى العمل في النصف الثاني من الشهر لأي سبب من الأسباب ولن يكون من الممكن حجبها الضريبة منه. أقساط التأمينكما لا يتم تحصيلها بشكل منفصل عن الدفعة المقدمة، حيث يتم حسابها بناءً على نتائج الشهر.

دعونا نلقي نظرة على الخيارات الممكنة لحساب الدفعة المقدمة باستخدام الأمثلة.

مثال 1

وحددت المنظمة موعداً للصرف الشهري هو يوم 16، على أن يتم صرف الرواتب حتى يوم 3 من الشهر التالي. وفقا لأنظمة العمل الداخلية، يتم استحقاق الدفعة المقدمة عن أيام العمل الفعلية من اليوم الأول إلى اليوم الخامس عشر ضمنا. من 1 مارس إلى 15 مارس 2017، كان هناك 10 أيام عمل وفقًا لتقويم الإنتاج، وفي المجموع كان هناك 22 يومًا في مارس.

موظف براتب 50000 روبل. عملت لمدة 8 أيام في النصف الأول من شهر مارس وكنت في إجازة مرضية لمدة يومين. أولاً، لنحسب تكلفة يوم عمل موظف واحد في شهر مارس:

50000 فرك. : 22 يومًا = 2272.73 فرك.

نحسب المقدمة عن أيام عمل الموظف:

2272.73 فرك. ×8 أيام = 18181.84 روبل.

إذا قمت بحجب ضريبة الدخل الشخصي على الفور، فسيحصل الموظف على 15818.20 روبل. (18181.84 روبل روسي – 13%).

مثال 2

يتم احتساب السلفة وفقا لأنظمة العمل المعتمدة لدى المنظمة بمبلغ 45٪ من الراتب قبل خصم ضريبة الدخل. موظف جديدبدأ العمل في 2 مارس 2017 براتب 40 ألف روبل. خلال الفترة من 1 إلى 15 مارس، عمل بالفعل 9 أيام.

ستكون الدفعة المقدمة لفترة العمل الكاملة هي:

40.000 فرك. × 45% = 18000 فرك.

دعونا نحسب التقدمة عن الوقت الفعلي للعمل:

18000 فرك. : 10 أيام × 9 أيام = 16200 فرك.

بعد حجب ضريبة الدخل الشخصيسيكون المبلغ المقدم 14094 روبل. (16.200 روبل روسي – 13%).

كما ترون، لا توجد إجابة واضحة على سؤال "أي جزء من الراتب يعتبر سلفة؟" إنه مستحيل: حجمه يعتمد على منهجية الاستحقاق التي يعتمدها صاحب العمل، وعلى الوقت الذي عمل فيه الموظفون بالفعل، وعلى توفر مدفوعات إضافية، والدفع مقابل الجمع، والاستبدال، وما إلى ذلك. حتى مع طريقة النسبة المئوية لحساب السلفة، فمن الضروري أن تأخذ في الاعتبار عدد الأيام التي عمل فيها الموظفون، وذلك باستخدام بيانات اعتماد جداول الوقت.

كيف يتم دفع السلفة مع الأخذ بعين الاعتبار أحدث التغييراتفي التشريع؟ ستناقش مقالتنا كيفية حساب مبلغ السلفة، وكيف ومتى يتم دفعها للموظفين، وما هي العقوبات التي تنتظر صاحب العمل في حالة عدم دفع السلفة.

كيف يتم دفع السلفة بشكل صحيح في 2018-2019 وفقًا لقانون العمل؟

مفهوم "التقدم" غير منصوص عليه في تشريعات العمل. وبما أن صاحب العمل ملزم بدفع أجور موظفيه كل نصف شهر، فإن الدفع للنصف الأول من الشهر يسمى سلفة.

كيف يتم دفع السلف بموجب قانون العمل في الاتحاد الروسي؟ لم يتم تحديد شروط محددة لدفع الأجور والسلف في قانون العمل في الاتحاد الروسي. حددت قواعد الدفعة المقدمة الجديدة المطبقة اعتبارًا من 3 أكتوبر 2016 فترة السداد بـ 15 يومًا تقويميًا من نهاية الفترة التي تم استحقاق الراتب عنها (المادة 136 من قانون العمل في الاتحاد الروسي). في الوقت نفسه، لا يحظر قانون العمل إجراء دفعات مقدمة أكثر من كل نصف شهر، على سبيل المثال، 3 مرات في الشهر (كل عقد) أو مرة واحدة في الأسبوع. يحدد صاحب العمل بشكل مستقل التواريخ المحددةمدفوعات الدخل المحسوبة للموظفين في اللوائح المحلية الداخلية:

وبالتالي، وفقًا لقواعد الدفع المسبق الجديدة، يمكن تحديد الموعد النهائي لدفع الأجور للنصف الأول من الشهر في أحد الأيام من اليوم السادس عشر إلى اليوم الثلاثين (الحادي والثلاثين)، وللدفعة النهائية - من اليوم الأول حتى اليوم الخامس عشر من الشهر (خطاب وزارة العمل الروسية بتاريخ 21 سبتمبر 2016 رقم 14-1/ب-911). وفي الوقت نفسه، فإن تحديد فترة متغيرة لتحويل الدخل المحسوب للموظف، على سبيل المثال مع عبارة "يتم صرف الرواتب من اليوم الأول إلى اليوم العاشر" أو "... في موعد أقصاه اليوم العاشر"، يعتبر مخالفة لـ متطلبات قانون العمل حيث أن صاحب العمل ملزم بتحديد تاريخ محدد للإصدار (البند 3 من كتاب وزارة العمل بتاريخ 28 نوفمبر 2013 رقم 14-2-242).

مهم! يعتبر تحديد المواعيد النهائية لدفع الرواتب في اليوم الخامس عشر والدفعات المقدمة في اليوم الثلاثين غير آمن بسبب الحاجة إلى حساب ضريبة الدخل الشخصي وحجبها.

دعونا نلقي نظرة على كيفية دفع السلفة ومتى يكون من الضروري حجب ضريبة الدخل الشخصي عنها.

ضريبة الدخل الشخصي عند إصدار سلفة للموظفين

بشكل عام، ليست هناك حاجة لاقتطاع ضريبة الدخل الشخصي من الدفعة المقدمة. وقد تمت الإشارة إلى ذلك أكثر من مرة من قبل الوكالات الحكومية (رسائل من وزارة المالية في الاتحاد الروسي بتاريخ 13 يوليو 2017 رقم 03-04-05/44802، دائرة الضرائب الفيدرالية بتاريخ 29 أبريل 2016 رقم BS-4 -11/7893 بتاريخ 24 مارس 2016 رقم BS-4-11/4999) . ويبرر المسؤولون وجهة نظرهم على النحو التالي:

- وفقا للفقرة 4 من الفن. 226 من قانون الضرائب في الاتحاد الروسي، يلتزم صاحب العمل بحجب ضريبة الدخل الشخصي وتحويلها إلى الميزانية في الوقت الذي يحصل فيه الموظف على الدخل فعليًا؛

- تاريخ الاستلام الفعلي لدخل الموظف هو اليوم الأخير من شهر العمل (البند 2 من المادة 223 من قانون الضرائب في الاتحاد الروسي).

ولذلك، يجب حجب ضريبة الدخل الشخصي فقط عند الدفع النهائي للموظف عن شهر العمل.

ولكن إذا تم تحديد تاريخ الدفعة المقدمة في اليوم الثلاثين وهو اليوم الأخير من الشهر، فلا يمكن استبعاد المشاكل، حيث قد تعترف السلطات الضريبية باليوم الأخير من الشهر باعتباره تاريخ الاستلام الفعلي للدخل. يتم اتخاذ نفس الموقف من قبل وزارة المالية في الاتحاد الروسي والمحكمة العليا للاتحاد الروسي (خطاب وزارة المالية بتاريخ 23 نوفمبر 2016 رقم 03-04-06/69181 وقرار المحكمة العليا بتاريخ 11 مايو 2016 رقم 309-KG16-1804).

سيكون من غير المناسب أيضًا أن يكون تاريخ دفع السلفة للنصف الأول من الشهر، المحدد في اليوم الخامس عشر من الشهر، حيث سيكون صاحب العمل ملزمًا بدفع الجزء الثاني من الراتب في اليوم الثلاثين من الشهر الحالي . لكن جداول الوقت التي عمل فيها الموظفون ستصل إلى قسم المحاسبة في موعد لا يتجاوز اليوم الأول من الشهر التالي. وبالتالي، فإن المحاسب ببساطة لن يكون قادرا على حساب الأجور ودفعها للموظفين في الثلاثين.

انتباه! إذا تم حجب ضريبة الدخل الشخصي ودفعها إلى الميزانية عند دفع سلفة، فسيتعين على صاحب العمل إعادة المبلغ المحول إلى الحساب الجاري، لأنه لا يعتبر ضريبة. أ وكيل الضرائب(والتي في في هذه الحالةتصرفات صاحب العمل) ليس له الحق في النقل الصناديق الخاصةلدفع ضريبة الدخل الشخصي (البند 9 من المادة 226 من قانون الضرائب في الاتحاد الروسي). هذا ما أشارت إليه وزارة المالية بكتابها المؤرخ في 25 يوليو 2014 رقم BS-4-11-14507@.

تعرف على الحالات التي يتم فيها حجب ضريبة الدخل الشخصي من السلفة .

وحول كيفية عكس التقدم بشكل صحيح في النموذج 6-NDFL (الفروق الدقيقة)، اقرأ هذه المادة.

طرق تعيين السلفة

كما أن خوارزمية تخصيص الدفعة المقدمة لم يتم تحديدها بموجب القانون ويتم تحديدها من قبل صاحب العمل نفسه. توصي الإدارات المختلفة في رسائلها بتحديد مبلغ السلفة بما يتناسب مع الوقت الذي يقضيه الموظف في العمل (رسائل من وزارة العمل بتاريخ 10 أغسطس 2017 رقم 14-1/B-725 وروسترود بتاريخ 26 سبتمبر 2016 لا) ت3/5802-6-1).

في الوقت نفسه، وفقًا للمسؤولين، يجب أن يشمل المبلغ المقدم عددًا من التعويضات والمكافآت التحفيزية، على سبيل المثال، لمدة الخدمة أو العمل الليلي. لكن المكافآت التي تعتمد على تحقيق المؤشرات المخطط لها كذلك مدفوعات التعويضالتي يتم حسابها بعد استيفاء ساعات العمل الشهرية، لا تدخل في حساب الدفعة المقدمة. مثال على هذا التعويض هو مدفوعات العمل الإضافي أو العمل في غير أيام العمل.

وبالتالي، يقترح المسؤولون حساب مبلغ الأجور مرتين في الشهر، مع الأخذ في الاعتبار المبلغ الفعلي للعمل المنجز أو الوقت الذي عمل فيه كل موظف. صيغة حساب السلفة في هذه الحالة هي كما يلي:

أ = Zp ÷ Knd × Kfd،

الراتب - الراتب.

Knd - العدد القياسي لأيام العمل؛

Kfd - العدد الفعلي لأيام العمل.

مثال 1

تحدد شركة Alternativa LLC الموعد النهائي للدفعة المقدمة في اليوم السادس عشر من كل شهر، استنادًا إلى الوقت الذي عمل فيه كل موظف بالفعل. وفقًا للجدول الزمني، عمل موظفو قسم المبيعات في المدة التالية:

|

الاسم الكامل. موظف |

مسمى وظيفي |

عدد أيام العمل في النصف الأول من يوليو 2018 |

الراتب، فرك. |

المبلغ مقدما، فرك. |

حساب المبلغ المقدم |

|

ستيبانوف إيه إم. |

مدير مبيعات |

18 181,82 |

40,000 ÷ 22 × 10 |

||

|

أرتيموف إل إي. |

مدير المبيعات |

7 (كنت في إجازة لمدة 3 أيام بدون أجر) |

7 954,55 |

25,000 ÷ 22 × 7 |

|

|

بوشمين أ.ف. |

مدير المبيعات |

11 363,64 |

25,000 ÷ 22 × 10 |

||

|

بوشمين أ.ف. |

لوجستي (تركيبة داخلية) |

2 272,73 |

10,000 ÷ 22 × 5 |

||

|

جوردينكو تي. |

مدير المبيعات |

أجازة |

قام الموظف Bushmin A.V. بدمج منصب مدير المبيعات ومدير الخدمات اللوجستية لمدة 5 أيام، وبالتالي سيحصل على دفعة مقدمة لوظيفتين.

Artemov L. E. كان في إجازة على نفقته الخاصة لمدة 3 أيام. وبالتالي لا يحق له الحصول على سلفة عن هذه الأيام.

لن يتلقى المدير Gordienko T. E. دفعة مقدمة، لأنه كان في إجازة عادية.

هذا النهج لحساب الدفعة المقدمة يستغرق وقتًا طويلاً ويتطلب عمالة كثيفة، ولا يمكن اختياره إلا للشركات الصغيرة التي لديها عدد قليل من الموظفين. كقاعدة عامة، تثبيت الشركات الكبيرة تقدم ثابت. دعونا نفكر في خوارزمية الحساب وقواعد دفع مقدم بمبلغ ثابت.

كيفية حساب مبلغ السلفة الثابتة؟

يمكن تحديد المبلغ الثابت للسلفة:

- بالقيمة الإجمالية؛

- بمبلغ معين سعر الفائدةمن مقدار الأجر .

دفع مقدم في مبلغ ثابت، على سبيل المثال 10000 روبل، فإن صاحب العمل في خطر كبير. ترجع المخاطر إلى حقيقة أن صاحب العمل ملزم بدفع سلفة بمبلغ ثابت، بغض النظر عما إذا كان الموظف يعمل أو كان، على سبيل المثال، في إجازة مرضية. كما أنه في نهاية الشهر قد يكون مبلغ الراتب بأكمله أقل من السلفة المدفوعة. ولذلك، نادرا ما يختار أصحاب العمل الخيار الأول لدفع السلفة.

الخيار الأكثر شيوعًا هو تحديد مبلغ السلفة كنسبة مئوية من الراتب. نظرًا لأن وزارة الصحة والتنمية الاجتماعية تشير إلى أن مبلغ السلفة والراتب يجب أن يكون متساويًا تقريبًا (خطاب بتاريخ 25 فبراير 2009 رقم 22-2-709)، فإن أصحاب العمل، كقاعدة عامة، يحددون السلفة عند 40-50 % من الراتب. ولكن إذا تم تحديد مبلغ السلفة بمقدار نصف مبلغ الأرباح، فإن رواتب النصفين الأول والثاني من الشهر ستكون مختلفة تمامًا. لنلقي نظرة على مثال.

مثال 2

تم تحديد راتب الموظف بـ 40.000 روبل. مبلغ ضريبة الدخل الشخصيسيكون 5200 روبل. (40,000 × 13%)

وكما يتبين من المثال، فإن مبلغ الراتب الشهري عند دفع سلفة بنسبة 50% أقل بكثير من مبلغ السلفة نفسها.

يقرر صاحب العمل بشكل مستقل كيفية دفع السلفة في 2018-2019. نوصي بتحديد سلفة بنسبة 40٪ من مبلغ الأرباح مع ارتباط بوقت العمل الفعلي: بحلول تاريخ دفع السلفة، يتم تزويد المحاسب بجداول زمنية للوقت الذي عمل فيه الموظفون، ومبلغ الراتب يتم تعديل النصف الأول من الشهر حسب عدد أيام العمل.

دعونا نفكر في الإجراء الخاص بحساب مثل هذه المقدمة باستخدام مثال المدير L. E. Artemov.

مثال 3

راتب الموظف 25000 روبل. سوف نقوم بحساب السلفة على أساس 40% من الراتب والارتباط بالوقت الفعلي للعمل.

المبلغ المخطط للسلفة هو 10000 روبل. (25,000 × 40%).

ولكن بما أن الموظف عمل 7 أيام بدلا من 10، فإن مبلغ الدفعة المقدمة التي سيتم إصدارها سيكون 7000 روبل. (10000 ÷ 10 × 7).

كيف يتم دفع المقدم للنصف الأول من الشهر؟

لا ينظم قانون العمل الفروق الدقيقة في الدفعة المقدمة.

لا يختلف إجراء إصدار سلفة على الأجور عن دفع الأجور لهذا الشهر:

- بيان ل زي تي-53;

- يقوم الموظف بالتوقيع في خلية مخصصة لهذا البيان ويتلقى الأموال؛

- بعد دفع مقدما هذا البيانمع التوقيعات مرفقة بالإيصال النقدي في النموذج كو-2;

- وتسجل المحاسبة قيد 70 قيراط 50 د.

ويمكن أيضا أن يتم دفع السلفة بطاقة مصرفيةموظف. وقبل ذلك، يجب على صاحب العمل الحصول على موافقة كتابية من الموظف لاستلام الراتب في حساب مصرفي.

كيفية ملء مثل هذا الطلب، اقرأ المقال ""طلب تحويل الراتب إلى البطاقة - نموذج"".

يبدو الترحيل عند دفع سلفة للموظف على البطاقة كما يلي: 70 قيراط 51.

كيفية تتبع الرواتب في المحاسبة، راجع. .

انتباه! للموظف الحق في التغيير مؤسسة الائتمانعن طريق إخطار صاحب العمل في موعد لا يتجاوز 5 أيام عمل قبل تاريخ الدفع مال(البند 4 من المادة 136 من قانون الضرائب في الاتحاد الروسي).

هل من الممكن إصدار سلفة قبل الموعد المحدد؟

الدفع المسبق ضمن الشروط المتفق عليها بدقة الأفعال المحليةالمواعيد النهائية لصاحب العمل ليست ممكنة دائمًا، لأنه في بعض الأحيان تقع مواعيد إصدار السلفة أو الراتب في عطلات نهاية الأسبوع أو أيام غير العمل. ومن ثم يلتزم صاحب العمل بدفع الأجر في اليوم السابق. على سبيل المثال، لدى المؤسسة تاريخ محدد لدفع الراتب في اليوم الخامس من كل شهر، ويوافق يوم الأحد 05/08/2018. وكيف يتم دفع السلفة في هذه الحالة؟ يلتزم صاحب العمل بدفع رواتب الموظفين يوم الجمعة الموافق 08/03/2018.

من الممكن أن يقرر صاحب العمل دفع المقدمة مقدمًا في تاريخ غير محدد لهذا الحدث. قانون العمل لا يحتوي على أي قيود على الدفع المبكرسلفة أو راتب. ولكن عند التحقق، قد تعتبر مفتشية العمل هذه الطريقة انتهاكا، لأن الفترة الرسمية حتى دفع الراتب التالي ستكون أكثر من نصف شهر. لذلك، عند إصدار سلفة، من الأفضل الالتزام بالمواعيد النهائية المحددة.

هل من الممكن دفع المقدم مبكرا؟ موعد التسليمبناء على طلب الموظف؟ وكما ذكر أعلاه، فإن قانون العمل لا يحتوي على حظر مباشر. لكن الإجابة على هذا السؤال تعتمد على مقدار السلفة التي يطلبها الموظف.

إذا كان الموظف براتب 30000 روبل. يطلب أن يمنحه 100000 روبل. مقابل الرواتب المستقبلية، أولاً، يتحمل صاحب العمل مخاطر كبيرة، لأن الموظف قد يستقيل دون دفع كامل المبلغ. ثانيا، يمكن لمفتشية العمل فرض غرامة عليك بسبب انتهاك شرط دفع الأجور كل ستة أشهر. ومن المرجح أن ينشأ نزاع مع السلطات الضريبية حول توقيت وإجراءات دفع ضريبة الدخل الشخصي.

عند إصدار سلفة، كما اكتشفنا بالفعل، لا يتم حجب ضريبة الدخل الشخصي. وإذا لم يكن هناك راتب يجب دفعه في نهاية الشهر، فلن يكون هناك ما يمكن حجب ضريبة الدخل الشخصي عنه. أيضًا، قد تعتبر السلطات الضريبية الدفعة المقدمة بمثابة قرض ورسوم بدون فوائد موظف ضريبة الدخل الشخصيبمعدل 35% من الفوائد الادخارية. وسيتم تغريم المنظمات لعدم الوفاء بواجب وكيل الضرائب.

اقرأ كيف تعكس الراتب المبكر بشكل صحيح في 6-NDFL .

المسؤولية عن عدم إصدار أو التأخر في سداد الدفعة المقدمة

يخضع دفع السلفة بعد الموعد النهائي الذي تحدده اللوائح المحلية (أو عدم دفع السلفة على الإطلاق). فن. 142 قانون العمل في الاتحاد الروسي، والتي بموجبها يتحمل صاحب العمل والمسؤولون المسؤولية الإدارية بموجب البند 6 من الفن. 5.27 قانون الجرائم الإدارية:

- من 1000 إلى 5000 روبل. لأصحاب المشاريع الفردية.

- من 10000 إلى 20000 فرك. للمسؤولين عن صاحب العمل؛

- من 30.000 إلى 50.000 فرك. للكيانات القانونية.

مهم! سيتم تغريم صاحب العمل لعدم دفع السلفة حتى لو كان لديه طلب كتابي من الموظف لدفع الأجور مرة واحدة في الشهر، لأن هذا النهج يتعارض مع المادة. 136 قانون العمل في الاتحاد الروسي.

بالإضافة إلى ذلك، في حالة التأخر في دفع الأجور، بما في ذلك الدفعات المقدمة، سيتحمل صاحب العمل مسؤولية مالية في شكل تعويض عن كل يوم تأخير بمبلغ 1/150 من سعر الفائدة الرئيسيالبنك المركزي (المادة 236 من قانون العمل في الاتحاد الروسي).

نتائج

يجب دفع الأجور للموظفين مرتين في الشهر: من اليوم السادس عشر إلى اليوم الثلاثين - الجزء المقدم، من اليوم الأول إلى الخامس عشر - الجزء الأخير من الراتب. يتم تحديد توقيت الدفعة المقدمة، وكذلك خوارزمية حسابها، من قبل صاحب العمل بشكل مستقل. عند دفع سلفة، ليست هناك حاجة لحجب وتحويل ضريبة الدخل الشخصي إلى الميزانية.

كل شخص يقوم نشاط العمل، تريد أن يكون الدفع مقابل نتائجها جديرًا وفي الوقت المناسب. ومع ذلك، يجوز لصاحب العمل تأخير تحويل الدفعة المقدمة أو الراتب لعدم معرفته بقواعد حسابها، وكذلك اقتطاع الضرائب على المدفوعات. ستناقش هذه المقالة إصدار السلف والرواتب وفقًا للقواعد الجديدة، وتسجيل وخصم الضرائب على السلف والرواتب، فضلاً عن المسؤولية المحتملة عن عدم الالتزام بها أو مخالفتها.

قواعد جديدة لإصدار الأجور والسلف

في 3 أكتوبر 2016، بدأ العمل بإصدار السلف والرواتب وفق القواعد الجديدة. الآن لا يمكن صرف الرواتب بعد يوم 15 من الشهر التالي. كما تمت زيادة العقوبات على عدم الامتثال لقوانين العمل ومبلغ التعويض عن عدم الالتزام بالمواعيد النهائية لإصدار الدفعات المقدمة والأجور للموظفين. ولذلك، يجب على كل صاحب عمل أن يعرف ويفهم ما إذا كانت التعديلات ضرورية أم لا عقود توظيفوما إذا كان من الضروري إصدار أمر بشأن توقيت المدفوعات للموظفين.

مواعيد صرف السلف والرواتب وفق القواعد الجديدة

ينص قانون العمل، في المادة 136، على أن صاحب العمل ملزم بدفع الأجور لموظفيه مرتين على الأقل في الشهر. تنطبق هذه القواعد على كل من رواد الأعمال الأفراد و الشركات الكبيرة، دون أي استثناءات. ولا يجوز دفع أجرة العمل مرة واحدة في الشهر، حتى لو كان ذلك بناء على طلب العامل نفسه.

عادة، اعتادت الشركات على إجراء الدفعات مرتين في الشهر: في بداية الشهر - دفعة مقدمة، حجمها يتوافق مع وقت العمل في نفس لحظة الدفع، وفي النصف الثاني من الشهر - الدفعة النهائية للشهر على شكل أجر.

تم إجراء تعديلات على قانون العمل في الاتحاد الروسي اعتبارًا من 3 أكتوبر 2016. الآن يتم إصدار الدفعات المقدمة والرواتب وفقًا للقواعد الجديدة. وكما كان الحال من قبل، يجب دفع الرواتب مرتين في الشهر على الأقل. ولكن الآن أصبح الموعد النهائي للدفعة الشهرية النهائية هو الخامس عشر. أي أنه إذا دفعت المؤسسة سلفة في اليوم العشرين من أي شهر، فيجب دفع الراتب بعد نصف الشهر بالضبط، أي في اليوم الخامس من الشهر التالي. إذا قامت الشركة بدفع المقدمة في اليوم الثاني، والراتب بعد نصف شهر في اليوم السابع عشر، فإن فترة السداد هذه لا تتوافق حاليًا مع القانون، لذا تحتاج الشركة إلى إعادة النظر في شروطها. تأكد من التحقق من تواريخ التسوية المحددة في المؤسسة. بالنسبة للدفعة المقدمة، الموعد النهائي هو اليوم 30 من الشهر، وبالنسبة للراتب - اليوم الخامس عشر من الشهر التالي. وينبغي إجراء تعديلات على لوائح الأجور ولوائح العمل، إذا لزم الأمر. بالإضافة إلى ذلك، من الضروري إخطار الموظفين بشروط الدفع الجديدة من خلال اتفاقية إضافية.

- إصدار السلف والرواتب بطريقة جديدة

كيفية إصدار السلفة والراتب وفق القواعد الجديدة؟ دعونا معرفة ذلك. يجب أن يتم إصدار الدفعات المقدمة والرواتب وفقًا للقواعد الجديدة لعام 2017 مرة واحدة على الأقل كل أسبوعين بموجب المادة 136 قانون العملالترددات اللاسلكية. يتم هذا الدفع في اليوم المحدد في الاتفاقية مع موظف مستأجر. ولذلك تعتبر السلفة الجزء الأول من الراتب عن فترة عمل محددة. يجب ألا يقل مبلغ سلفة الموظف عن معدل التعريفة لفترة العمل. ولم يحدد القانون فترة سداد هذه المدفوعات، ولكن في هذا الصدد قدمت السلطات التنظيمية توضيحات.

كما أن حجم الدفعة المقدمة والراتب وفقًا للقواعد الجديدة مهم جدًا أيضًا. يجب أن يكون المبلغ المدفوع هو نفسه تقريبًا لكل نصف شهر عند حساب السلفة. لذلك، من أجل الحصول على مبلغين متساويين تقريبًا لوقت العمل في فترة معينة، يجب أن تتم الدفعة الأولى في مكان ما في منتصف فترة العمل تلك. وهذه هي آلية صرف السلف والرواتب وفق القواعد الجديدة. يؤكد موظفو Rostrud ذلك، ويوصون بدفع الدفعات المقدمة في منتصف الشهر بالضبط.

حجب ونقل ضريبة الدخل الشخصي

يرتبط حساب وإصدار السلف والرواتب وفقًا للقواعد الجديدة ارتباطًا وثيقًا بتحويل ضريبة الدخل الشخصي. غالبًا ما يكون لدى المحاسبين سؤال حول ما إذا كان من الضروري تعديل مبلغ سلفة الراتب بمقدار الخصومات، أو بالأحرى ضريبة الدخل الشخصي، والتي تبلغ حاليًا 13٪ في الاتحاد الروسي.

يجب أن تتم التحويلات الضريبية في موعد لا يتجاوز اليوم التالي بعد دفع الأجور. يجب أن يتم دفع الضريبة مرتين في الشهر: عند تحويل الرواتب والدفعات المقدمة. توضح السلطات التنظيمية أن الاحتفاظ و نقل ضريبة الدخل الشخصييجب أن يتم دفع الميزانية عند الدفع النهائي للموظف لهذا الشهر.

ضريبة الدخل الشخصي: آلية احتسابها وإصدار السلفة والرواتب وفق قواعد جديدة

إذا وقع يوم الدفعة المقدمة في اليوم الأخير من الشهر، فيجب أيضًا دفع ضريبة الدخل الشخصي على الدفعة المقدمة. على سبيل المثال، إذا تم دفع المقدمة في 30 أكتوبر، فسيتم حجب ضريبة الدخل الشخصي وتحويلها منها، حيث أن آخر تاريخ في الشهر هو يوم استلام الراتب. ولذلك فمن الأفضل تحديد موعد إصدار السلفة قبل يوم الثلاثين في الأعمال المحلية.

الأفعال التنظيمية

يجب على جميع أصحاب العمل التحقق من اللوائح المحلية المتعلقة بقانون العمل. في هذه القوانين، يحدد العديد من أصحاب العمل موعد صرف الرواتب للموظفين. وهذا مسموح به بموجب القانون، ولكن في هذه الحالة يجب أن يتوافق توقيت الدفعات بالضرورة مع هذا. إذا لم تتوافق القوانين المحلية مع التغييرات، فيجب إجراء التعديلات اللازمة وتعريف الموظفين بها. إذا تم تحديد تاريخ دفع الأجور بشكل صحيح، فلن يحتاج صاحب العمل إلى اتخاذ أي إجراءات إضافية.

إرسال الإخطارات للموظفين

لإجراء تعديلات على عقد العمل، يجب إخطار الموظف كتابياً، والذي يجب أن يوضح أسباب تغيير أحكام العقد. وفي الوقت نفسه، يلتزم صاحب العمل تجاه الموظف بإخطاره بأي تغييرات في عقد العمل في موعد لا يتجاوز شهرين مقدمًا.

إبرام اتفاقية إضافية

بعد إرسال الإشعار إلى الموظف، يجب توقيع اتفاقية خاصة بعقد العمل معه. سيكون تغيير توقيت دفع الرواتب كافيًا، لذلك ليست هناك حاجة لإصدار أي أوامر.

مسؤولية صاحب العمل عن التأخر في دفع الأجور

كما تم إجراء تعديلات على المادة المتعلقة بالمسؤولية المالية لصاحب العمل. في حالة انتهاك مواعيد الدفع، يُطلب الآن من رواد الأعمال الأفراد والمنظمات دفع فائدة تصل إلى 1/150 على الأقل من السعر الرئيسي المعمول به في بنك روسيا. في السابق، كانت هذه النسبة عادةً 1/300 من السعر الأساسي.

كما تم إضافة عقوبات على التأخر في دفع الأجور أو عدم دفعها.

يجب على المسؤولين المذنبين بارتكاب هذا الانتهاك دفع غرامة تتراوح بين 10 إلى 20 ألف روبل.

يجب أن تدفع المنظمة من 30.000 إلى 50.000 روبل لانتهاك مواعيد الدفع.

سيتم تغريم رجل الأعمال الفردي من 1000 إلى 5000 روبل بسبب المخالفة.

في حالة الانتهاك المتكرر لشروط الدفع للموظفين، ستكون العقوبات على النحو التالي.

عدم الالتزام بالمواعيد النهائية للدفع الكيانات القانونية- من 50000 إلى 100000 روبل.

بالنسبة للانتهاكات المتكررة، ستكون غرامة المسؤولين من 20.000 إلى 30.000 روبل أو العزل من مناصبهم لمدة سنة إلى ثلاث سنوات.

يجب على رجل الأعمال الفردي دفع غرامة تتراوح بين 10 إلى 30 ألف روبل للتأخير المتكرر في الأجور.

بالإضافة إلى زيادة العقوبات على تهرب أصحاب العمل من إبرام عقود العمل والأخطاء فيها. لذلك، من المهم جدًا حساب وإصدار الدفعات المقدمة والرواتب بشكل صحيح وفقًا للقواعد الجديدة.

زيادة التعويض عن التأخر في السداد

وفقًا لمتطلبات قانون العمل في الاتحاد الروسي، المادة 22 من تشريعات العمل، يجب دائمًا الالتزام بالمواعيد النهائية لدفع الأجور من قبل أصحاب العمل. في حالة انتهاك مواعيد الدفع، تبدأ المسؤولية المالية على عاتق صاحب العمل. وهذا منصوص عليه في قانون العمل في الاتحاد الروسي، في المادة 236. اعتبارًا من 3 أكتوبر 2016، زاد مبلغ التعويض المادي للعمال عن التأخر في دفع الأجور. يتم هذا التعويض في شكل دفع فائدة على غير المدفوعة الموعد النهائي المطلوبمبالغ الرواتب. لقد تغير حساب هذه النسب، وأصبح التعويض أكبر بكثير.

الوقت المخصص للموظفين للذهاب إلى المحكمة

فيما يتعلق بالدفع غير الكامل أو عدم دفع الأجور، يمكن للموظفين رفع دعوى قضائية ضد صاحب العمل. في الوقت الحاضر، يتمتع الموظفون بمزيد من الوقت لهذا: خلال عام كامل، يمكنهم تقديم المستندات إلى المحكمة من تاريخ الموعد النهائي المقبول لدفع الرواتب.

من وجهة نظر فنية بحتة، فإن كيفية حساب سلفة الراتب ليست صعبة بالنسبة للمحاسب. وفي نفس الوقت هناك سؤال أبدي حول السلفة: ما هي نسبة الراتب؟ دعونا ننظر في ما يقوله التشريع في هذا الشأن وما يفكر فيه المسؤولون. ما هي القيود والخيارات المتاحة لصاحب العمل عند تحديد مبلغ السلفة ودفعها؟ تمت مناقشة هذا في مشاورتنا.

ما النسبة

الأجزاء الأساسية من دخل كل شخص لأداء واجبات العمل هي السلفة والراتب. في الوقت نفسه، لا يذكر قانون العمل في الاتحاد الروسي مقدار النسبة المئوية للراتب المقدم. علاوة على ذلك: مصطلح "سلفة الراتب" نفسه غائب عن النظام في عام 2019 وما قبله. تحاول التوضيحات الصادرة عن وزارة العمل وRostrud بشكل دوري سد هذه الفجوة في التشريعات المتعلقة بالدفعة المقدمة ومقدار الراتب الذي يمكن أو ينبغي أن يكون.

ومع ذلك، كم يجب أن تكون سلفة الراتب في عام 2019؟ من أحكام الفن. يتبع 136 من قانون العمل في الاتحاد الروسي المبدأ الأساسي المتمثل في أن راتب النصف الأول من الشهر وفقًا لقانون العمل في الاتحاد الروسي يجب أن يتوافق مع الوقت الذي عمل فيه الموظف فعليًا خلال هذه الفترة.

مثال

لم تحدد شركة ذات مسؤولية محدودة "Guru" في وثائق العمل الداخلية الخاصة بها النسبة المئوية للدفعة المقدمة من الراتب في عام 2019، ولكنها أدخلت نسبة واحدة حجم ثابتأجر النصف الأول من الشهر بمبلغ 10000 روبل. ما مدى قانونية هذا؟

رسميًا، لم تنتهك شركة Guru LLC قواعد تشريعات العمل من خلال عدم تحديد الدفعة المقدمة - ما هي النسبة المئوية للراتب. في الوقت نفسه، وفقًا لوزارة العمل، فإن تخفيض الأجور في النصف الأول من الشهر عند استحقاقها يمكن اعتباره تمييزًا في العمل، مما يؤدي إلى تفاقم حقوق العمل للعمال (رسالة مؤرخة في 10 أغسطس 2017 رقم 14-1) /ب-725).

ومن المثير للاهتمام أن القرار رقم 566 الصادر عن مجلس وزراء اتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 23 مايو 1957 لا يزال ساري المفعول، والذي ينص على النسبة المئوية للراتب المقدم. وفقا لهذا الوثيقة التنظيميةتعتمد نسبة الراتب المقدم في عام 2019 على اتفاقية إدارة المؤسسة (المنظمة) مع الخلية النقابية عند إبرام اتفاقية جماعية.

هناك أيضًا معيار واضح لتحديد النسبة المئوية للراتب المقدم. في عام 2019، يجب ألا يكون أصغر مبلغ له أقل من معدل تعريفة الموظف مقابل وقت العمل.

يتساءل الكثير من الناس عما إذا كانت السلفة يمكن أن تكون أكثر من الراتب. نعم، التشريع الحالي لا يمنع ذلك.

هل 40% مقدما مخالفة؟

في بعض الأحيان، تعتبر سلفة قدرها 40 بالمائة من الراتب انتهاكًا للمادة. 136 قانون العمل في الاتحاد الروسي. من أين يأتي هذا الرقم؟ دعونا نشرح كيفية حساب سلفة الراتب.

مثال

يجب أن يتوافق مبلغ الأجر للنصف الأول من الشهر مع تكاليف عمل الموظف.

100% من الراتب ناقص 13% ضريبة الدخل الشخصي = 87% من الراتب. يتم تقريب نصف الراتب – 43.5% – إلى 40%.

أي أنه في الممارسة العملية عادة ما يواجه المحاسب مهمة عدم إدخال الأمر في الديون. ضريبة الدخل. لذلك، فإنهم يتركون احتياطيًا لضريبة الدخل الشخصي، ويعطون سلفة ليس 50، بل 40٪ من الراتب. رغم أن ذلك يخالف قانوناً المرسوم السوفييتي رقم 566 الذي ذكرناه أعلاه.

وبالتالي، فإن مقدار الفائدة المدفوعة مقدمًا من الراتب، يعتمد في معظم الحالات على أيام العمل الفعلية في النصف الأول من الشهر. بالطبع، مع العمل بالقطعة، تحتاج إلى اتباع نهج مختلف لكيفية حساب سلفة الراتب - بناءً على النتائج الفعلية. والخيار الثالث هو التقدم الثابت.

كيف ترتبط؟

ومن الناحية العملية، لا توجد حدود صارمة فيما يتعلق بما هو أكبر – السلفة أو الراتب. ومع ذلك، فمن المقبول أن يحصل الموظف على الجزء الرئيسي من الدخل المطلوب عند تلقي الأجر. وهذا هو الجزء الثاني.

يمكننا تسليط الضوء على المعايير الرئيسية للفرق بين السلفة والراتب:

- أولا يعطون سلفة، ثم راتبا؛

- تكون السلفة عادة أقل من الراتب الرئيسي؛

- عادة ما تكون السلفة جزءًا من الراتب.

كيفية حساب

مثال

راتب إي.أ. Shirokova، الذي يعمل كمحاسب في Guru LLC لمدة خمسة أيام في الأسبوع، هو 30،000 روبل. وفقًا للقانون الداخلي، فإن تاريخ الدفع المسبق هو اليوم الخامس عشر من الشهر الحالي. عدد الأيام التي عملت فيها فعلياً من 1 سبتمبر إلى 15 سبتمبر 2019 هو 11. كيف يتم حساب سلفة الراتب لشهر سبتمبر مع مراعاة ضريبة الدخل؟

(30,000 روبية - 3,900 روبية) / 21 × 11 = 13,671 روبية

- 3900 فرك. - ضريبة الدخل الشخصية؛

- 21- عدد أيام العمل في شهر سبتمبر.

في عام 2019، لم تكن هناك تغييرات جوهرية في تشريعات العمل فيما يتعلق بكيفية حساب الأجور والسلف بطريقة جديدة. ومع ذلك، سنبقيك على اطلاع في حالة ظهورها. بما في ذلك التوضيحات المنتظمة من المسؤولين حول هذا الموضوع.

كيفية دفع

بناء على الفن. 136 من قانون العمل في الاتحاد الروسي، يجب إصدار الأجور كل نصف شهر على الأقل. يتناول روسترود، في رسالة بتاريخ 26 سبتمبر 2016 رقم TZ/5802-6-1، كيفية دفع الأجور والسلف. في رأيه، يجب أن يتم إصدار الدفعات المقدمة والرواتب وفقًا للقواعد الجديدة (القانون رقم 272-FZ بتاريخ 07/03/2016) في التواريخ التالية:

- للنصف الأول من الشهر - في اليوم المحدد من اليوم السادس عشر إلى اليوم الثلاثين (الحادي والثلاثين) من الشهر الحالي؛

- للنصف الثاني - من 01 إلى 15 من الشهر التالي.

لا تترك أحكام قانون العمل في الاتحاد الروسي أي مجال للشك فيما إذا كان من الضروري دفع مقدمة على الأجور. نعم، هذا يجب أن يتم.

يحدد كل صاحب عمل بالضبط كيفية دفع الدفعة المقدمة والرواتب في وثائق العمل الداخلية الخاصة به.

شروط الدفع

تحدثت وزارة العمل عن مواعيد صرف السلفة والرواتب لعام 2017 في كتابها المؤرخ في 10 أغسطس 2017 رقم 14-1/ب-725. ووفقا له، لم يحدد قانون العمل في الاتحاد الروسي ما يلي:

- شروط محددة لدفع الرواتب والسلف؛

- حجمها لمدة نصف شهر.

وبالتالي، ما هو مقدار الدفعة المقدمة والرواتب التي تنظمها كل مؤسسة بشكل مستقل. من الناحية العملية، عندما يتم دفع سلفة ويكون الراتب منصوصًا عليه في قانون تنظيمي داخلي - اللوائح أو القواعد أو الاتفاقية أو الاتفاقية الجماعية.

هناك مبدأ توجيهي صارم بشأن موعد دفع المدفوعات المقدمة والأجور في روسيا: في موعد لا يتجاوز 15 يومًا تقويميًا بعد نهاية الفترة التي استحقت عنها (خطاب وزارة العمل بتاريخ 10 أغسطس 2017 رقم 14-1) /ب-725). ويجب تحديد اليوم المحدد من الشهر في واحدة على الأقل من هذه المستندات:

- لوائح العمل المحلية؛

- اتفاق جماعي؛

- عقد عمل.

الدفع مقابل الدفعة المقدمة على الراتب

بعد حساب الدفعة المقدمة والرواتب، يتم إعداد الدفعة المقابلة. في الوقت نفسه، الميزة الرئيسية لأمر الدفع لسلفة الراتب هي عينة من النقش في عمود "الغرض من الدفع".

كما قيل، رسميا في قانون العمل في الاتحاد الروسي لا يوجد مفهوم "السلفة على الأجور". ولذلك يمكن حذف كلمة "مقدمة".

فيما يلي خيار مقبول عند تحويل سلفة إلى بطاقة الموظف:

كقاعدة عامة، إذا قمت بإيداع الراتب مباشرة على بطاقة الموظف، اسمه الكامل. وليست هناك حاجة للإشارة إلى حسابك الشخصي لغرض الدفع.