Daromad solig'i bo'yicha avans to'lovlari to'lanadi. Daromad solig'i bo'yicha avans to'lovlarini hisoblash va to'lash tartibi. Amaliy qo'llash masalalari

Har chorakda bir marta daromad solig'i bo'yicha avans to'lovlari oldingi to'rt chorakdagi savdo daromadlari o'rtacha 15 000 000 rubldan oshmagan tashkilotlar tomonidan amalga oshirilishi kerak. har chorak uchun (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandi). Hisoblashda o'rtacha hajmi daromad, soliq deklaratsiyasi taqdim etilgan davrning oxirgi choragini hisobga olish (Rossiya Moliya vazirligining 2012 yil 21 sentyabrdagi 03-03-06/1/493-sonli xati). Misol uchun, yil uchun deklaratsiyani topshirishda hisobot yilining 1-4 choraklarini hisobga oling.

Daromad hajmidan qat'i nazar, avans to'lovlari har chorakda quyidagi yo'llar bilan amalga oshirilishi mumkin:

- byudjet muassasalari. Teatrlar, muzeylar, kutubxonalar va kontsert tashkilotlari bundan mustasno: bunday byudjet muassasalari odatda avans to'lovlarini hisoblash va o'tkazishdan ozod qilinadi;

- avtonom muassasalar;

- doimiy vakolatxona orqali Rossiyada faoliyat yurituvchi xorijiy tashkilotlar;

- tovarlarni (ishlarni, xizmatlarni) sotishdan daromadga ega bo'lmagan notijorat tashkilotlar;

- oddiy shirkat ishtirokchilari oddiy shirkatlarda qatnashishdan oladigan daromadlariga nisbatan;

- ushbu bitimlarni amalga oshirishdan olingan daromadlar bo'yicha mahsulot taqsimoti to'g'risidagi bitimlarning investorlari;

- shartnomalar bo'yicha benefitsiarlar ishonchli boshqaruv.

Ushbu tartib 286-moddaning 3-bandida belgilangan Soliq kodeksi RF.

Vaziyat: Yangi tashkil etilgan tashkilot qachon daromad solig'i bo'yicha birinchi oylik avans to'lovini amalga oshirish majburiyatiga ega? Iyun oyida tashkil etilgan tashkilot birinchi daromadini oktyabr oyida oldi. Noyabr oyida daromad miqdori 5 000 000 rubldan oshdi.

Birinchidan oylik to'lov keyingi yilning ikkinchi choragida o'tkazilishi kerak bo'ladi.

Yangi tashkil etilgan tashkilotlar savdo tushumi 5 000 000 rubldan oshguncha har chorakda daromad solig'i bo'yicha avans to'lovlarini amalga oshirishlari mumkin. oyiga yoki 15 000 000 rub. chorakda. Ushbu cheklovlar oshib ketgan oydan keyingi oydan boshlab, tashkilot daromad solig'i bo'yicha har oyda avans to'lashga o'tishi kerak. Ushbu tartib Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandida nazarda tutilgan.

Tashkilot ro'yxatga olingan kundan boshlab birinchi to'liq chorak iyuldan sentyabrgacha bo'lgan davr hisoblanadi. Bu shuni anglatadiki, tashkilot o'z natijalari bo'yicha daromad solig'i bo'yicha avans to'lovlarini to'lashni boshlashi kerak (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 6-bandi). Ammo bu chorakda tashkilot hech qanday daromad olmaganligi sababli, avans to'lovi miqdori nolga teng.

Daromad miqdori 5 000 000 rubldan oshdi. Noyabr oyida. Shunday qilib, dekabr oyida tashkilot uchun avans to'lovlarini oylik o'tkazishga o'tish majburiyati rasmiy ravishda paydo bo'ldi. Biroq, bu oyda birinchi oylik to'lovni amalga oshirishingiz shart emas. To'rtinchi chorakda oylik avans to'lovi miqdori to'qqiz oylik avans to'lovi miqdori va olti oylik avans to'lovi o'rtasidagi farqning 1/3 qismini tashkil etganligi sababli. Ushbu hisobot davrlari oxirida tashkilotning sotishdan tushgan daromadi yo'q edi. Shuning uchun, bu vaziyatda avans to'lovi miqdori ham nolga teng.

Kelgusi yilning birinchi choragida oldindan to'lovlarni amalga oshirishingiz shart emas, garchi ularni to'lash bo'yicha potentsial majburiyat mavjud. Gap shundaki, keyingi yilning birinchi choragidagi oylik to'lov miqdori o'tgan yilning to'rtinchi choragidagi oylik to'lov miqdoriga teng (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi). .

Daromad chegarasini hisoblash

Har chorakda daromad solig'i to'lanishi mumkin bo'lgan daromadning maksimal miqdori quyidagi formula bo'yicha aniqlanadi:

QQS va xaridordan olinadigan aktsiz solig'ini hisobga olmagan holda sotishdan olingan daromadni aniqlang (Rossiya Federatsiyasi Soliq kodeksining 248-moddasi 1-bandi).

Vaziyat: har chorakda daromad solig'ini to'lash imkoniyatini aniqlash uchun oldingi to'rt chorak uchun sotishdan o'rtacha daromadni hisoblashda uchinchi shaxs vekselini sotishdan olingan daromadni hisobga olish kerakmi?

Ha kerak.

Uchinchi shaxsning vekselini sotish Rossiya Federatsiyasi Soliq kodeksining 249-moddasi qoidalariga muvofiq belgilanadigan sotishdan olingan daromadni anglatadi (Rossiya Federatsiyasi Soliq kodeksining 315-moddasi 2-bandining 2-bandi). . Shuning uchun, oldingi to'rt chorak uchun o'rtacha sotishdan tushgan daromadni hisoblashda ushbu turdagi daromadni hisobga oling (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandi). Ushbu nuqtai nazar nazorat qiluvchi organlar tomonidan tasdiqlangan (masalan, Rossiya Moliya vazirligining 2007 yil 3 oktyabrdagi 03-03-06/2/188-sonli xatlariga qarang, Rossiya Federal Soliq xizmati Moskva uchun 3 martdagi , 2005 yil 20-12/14534-son).

Har choraklik to'lovga o'tish haqida xabar

Vaziyat: daromad solig'i bo'yicha avans to'lovlarini har chorakda o'tkazishga o'tish to'g'risida soliq idorasini xabardor qilish kerakmi? Ilgari, tashkilot oldingi chorakdagi foydadan kelib chiqqan holda har oy avans to'lovlarini o'tkazardi.

Yo'q kerak emas.

Qonun hujjatlarida soliq inspektsiyasini har chorakda daromad solig'i bo'yicha avans to'lovlarini o'tkazishga o'tish to'g'risida xabardor qilish talabi mavjud emas. Tashkilot inspektsiyani daromad solig'ini to'lash usuli o'zgarganligi to'g'risida yagona holatda xabardor qilishi shart: agar u o'tgan bo'lsa. haqiqiy foyda asosida avans to'lovlarini oylik o'tkazish (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi). Shunday qilib, tashkilot soliq idorasini xabardor qilmasdan, har chorakda daromad solig'i bo'yicha avans to'lovlarini o'tkazishga o'tishi mumkin. Asosiy shart - oldingi to'rt chorakda savdo daromadi o'rtacha 15 000 000 rubldan oshmasligi kerak. har chorak uchun (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandi).

Maslahat: Daromad solig'i bo'yicha avans to'lovlarini har chorakda o'tkazishga o'tish to'g'risida soliq idorasini xabardor qilish yaxshiroqdir (istalgan shaklda ariza tuzing). Aks holda soliq inspektorlari tashkilot keyingi soliq davri (yil) yanvar oyi uchun deklaratsiyani taqdim etmaganligi to'g'risida qaror qabul qilishi va hisobvaraqlar bo'yicha operatsiyalarni to'xtatib turishi mumkin. Agar har chorakda soliq to'lashga o'tgunga qadar tashkilotda oldingi chorakdagi foyda asosida avans to'lovlari hisoblangan bo'lsa, inspeksiyada ilgari e'lon qilingan oylik avans to'lovlarini to'lamaslik sabablari to'g'risida savollar paydo bo'lishi mumkin. Shunga o'xshash tushuntirishlar Rossiya Federal Soliq xizmatining 2010 yil 13 apreldagi 3-2-09 / 46-sonli xatida keltirilgan.

Muhim: 2016 yil 1 yanvargacha kompaniyalar faqat choraklik avans to'lovlarini o'tkazgan daromad chegarasi 10 000 000 rublni tashkil etdi. chorak uchun o'rtacha. 2016 yildan boshlab bu chegara 15 000 000 rublgacha oshirildi.

Tashkilotlar ushbu o'zgarishlarni hisobga olmagan holda 2015 yilning to'qqiz oyi uchun daromad solig'i deklaratsiyasini tuzdilar. Ya'ni, ular 2016 yilning birinchi choragi uchun oylik avans to'lovlarini avvalgi daromad chegarasidan kelib chiqqan holda e'lon qilishdi. Natijada, RSB kartalarida soliq inspektsiyalari 2016 yil 28 yanvar, 28 fevral va 28 mart kunlari, hatto 2016 yildan beri oylik avans to'lovlaridan ozod qilingan tashkilotlar uchun ham to'lov muddati bilan hisob-kitoblarni qayd etdi.

Muammoni hal qilish uchun soliq xizmati tashkilotlarga 2015 yilning to'qqiz oyi uchun yangilangan deklaratsiyalarni taqdim etishni va ularda nol avans to'lovlarini e'lon qilishni tavsiya qiladi. Ya'ni, 1-qismning 1.2-kichik bo'limida 001-qatorda "21" kodini, 120-140 va 220-240-qatorlarda esa nollarni ko'rsating. 02-varaqning 320-340-satrlariga va 02-varaqga 5-ilovaning 121-qatorlariga tire qo'ying.

Hisobot davrlari

Har chorakda daromad solig'i bo'yicha avans to'lovlarini o'tkazishda hisobot davrlari:

- I chorak;

- yarim yil;

- kalendar yilining to'qqiz oyi.

Bu Rossiya Federatsiyasi Soliq kodeksining 285-moddasi 2-bandida ko'rsatilgan.

Oldindan to'lovni hisoblash

Quyidagi formuladan foydalanib daromad solig'i bo'yicha choraklik avans to'lovi miqdorini aniqlang:

Avans to'lovlarini hisoblashning ushbu tartibi Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandida belgilangan.

Daromad solig'i bo'yicha avans to'lovlarini hisoblash va to'lash misoli. Tashkilot har chorakda avans to'lovlarini amalga oshiradi

"Alfa" OAJ har chorakda avans to'lovlarini amalga oshiradi.

2016 yilning birinchi choragi oxirida tashkilot 100 000 rubl foyda oldi. Birinchi chorak yakuni bo'yicha avans to'lovi:

100 000 rub. × 20% = 20 000 rub.

2016 yilning birinchi yarmida 120 000 rubl miqdorida foyda olingan. Avans to'lovi quyidagicha edi:

120 000 rub. × 20% - 20 000 rub. = 4000 rub.

2016 yilning to'qqiz oyi davomida 110 000 rubl miqdorida foyda olingan. Ilgari o'tkazilgan avans to'lovlarini hisobga olgan holda, ushbu davr uchun soliq summasi kamaytirilishi kerak:

110 000 rub. × 20% - 24 000 rub. = -2000 rub.

To'qqiz oy uchun hisoblangan soliq summasi amalda to'langanidan kam bo'lganligi sababli, ushbu hisobot davri oxirida Alpha daromad solig'i bo'yicha avans to'lovini byudjetga o'tkazmaydi.

To'lov muddati

Daromad solig'i bo'yicha avans to'lovini o'tkazish muddati hisobot davridan keyingi oyning 28-kunidan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 1-bandi, 289-moddasi 3-bandi).

Mas'uliyat

Agar daromad solig'i bo'yicha choraklik avans to'lovi belgilangan muddatdan kechroq o'tkazilgan bo'lsa, soliq inspeksiyasi Balki tashkilotga jarima undirish (Rossiya Federatsiyasi Soliq kodeksining 75-moddasi).

Agar tashkilot belgilangan muddatda avans to'lovini o'tkazmasa, soliq inspektsiyasi to'lanmagan avans summasini joriy hisobvarag'idan yoki tashkilotning mol-mulki hisobidan undirishi mumkin (Soliq kodeksining 46 va 47-moddalari). Rossiya Federatsiyasi).

Avans to'lovlarini to'lash majburiyatini bajarmaslik tashkilotga soliq to'lash to'g'risidagi talabni yuborish uchun asosdir (Rossiya Federatsiyasi Soliq kodeksining 45-moddasi 3-bandi, 1-bandi, 12-bandi). axborot byulleteni Rossiya Federatsiyasi Oliy arbitraj sudi Prezidiumi 2005 yil 22 dekabrdagi 98-son). Ushbu talab qarz miqdori va uni to'lash muddatini belgilaydi (Rossiya Federatsiyasi Soliq kodeksining 69-moddasi 1-bandi).

Inspektsiya qarzlar aniqlangan kundan keyingi kundan boshlab uch oy ichida daromad solig'ini oldindan to'lash to'g'risida so'rov yuborishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 70-moddasi).

Avans to'lovini undirish to'g'risidagi qaror so'rovda ko'rsatilgan uni to'lash muddati tugaganidan keyin, lekin belgilangan muddat tugaganidan keyin ikki oydan kechiktirmay qabul qilinadi (Rossiya Federatsiyasi Soliq kodeksining 46-moddasi 3-bandi). federatsiyasi).

Tashkilotlar to'lanmagan avans to'lovlari miqdori uchun jarimani hisoblay olmaydilar (Rossiya Federatsiyasi Soliq kodeksining 58-moddasi 3-bandi).

Oylik toʻlovga oʻtish

Agar tashkilot daromad chegarasidan oshib ketganligi sababli daromad solig'i bo'yicha avans to'lovlarini har chorakda o'tkazish huquqini yo'qotgan bo'lsa, u har oyda avans to'lovlarini o'tkazishga o'tishi kerak. Qonun bu haqda soliq idorasini xabardor qilishni talab qilmaydi. O'tishdan keyin oylik avans to'lovlarini o'tkazing oldingi chorakda olingan foyda asosida . Oylik avans to'lovlarini o'tkazish, haqiqiy foyda asosida , tashkilot soliq idorasiga o'tgan yilning 31 dekabriga qadar ushbu usulni qo'llash uchun ariza topshirmagan bo'lsa, qila olmaydi. Bunday qoidalar Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandidan kelib chiqadi.

Daromad solig'i bo'yicha har chorakda avans to'lovlarini to'lash huquqini yo'qotish misoli

"Alfa" OAJ har chorakda daromad solig'i bo'yicha avans to'lovlarini amalga oshiradi.

Tashkilotning tovarlarni (ishlarni, xizmatlarni) sotishdan olingan daromadlari. mulk huquqi) QQSsiz:

- 2015 yilning to'rtinchi choragida - 2 120 330 rubl;

- 2016 yilning birinchi choragida - 5 186 316 rubl;

- 2016 yilning ikkinchi choragida - 7 007 175 rubl;

- 2016 yilning uchinchi choragida - 25 218 819 rubl;

- 2016 yilning to'rtinchi choragida - 25 376 502 rubl.

2016 yilning to'rtinchi choragi oxirida Alpha hisobchisi kelajakda daromad solig'ini har chorakda to'lash imkoniyatini tekshirdi.

O'tgan to'rt chorak uchun o'rtacha savdo daromadi:

(5 186 316 rubl + 7 007 175 rubl + 25 218 819 rubl + 25 376 502 rubl): 4 kv. = 15 697 203 rubl / kv.

Olingan ko'rsatkich maksimal ruxsat etilgan qiymatdan oshadi (har chorakda o'rtacha 15 000 000 rubl). Shu sababli, 2017 yil 1 yanvardan boshlab Alpha har chorakda daromad solig'i bo'yicha avans to'lovlarini o'tkazish huquqini yo'qotadi. 2017 yilning birinchi choragidan boshlab tashkilot o'tgan chorakda olingan foyda asosida oylik avans to'lovlarini o'tkazishi kerak.

Buxgalter 2016 yilning to‘qqiz oyi uchun tuzatilgan deklaratsiyada 2017 yilning birinchi choragida to‘lanishi lozim bo‘lgan daromad solig‘i bo‘yicha oylik avans to‘lovlarini e’lon qildi. Unda u I bo'limning 1.2-kichik qismini (21-chorak kodini ko'rsatgan holda) va 02 varaqning 320-340-qatorlarini to'ldirdi.

Vaziyat: daromad solig'ining oylik avans to'lovlariga qaysi davrdan boshlab o'tishingiz kerak? Har chorakda to'lash huquqi daromad chegarasidan oshib ketganligi sababli yo'qoldi.

O'rtacha daromad darajasidan oshib ketganligi aniqlangan chorakdan keyingi chorakdan boshlab daromad solig'ining oylik avans to'lovlariga o'tish.

Bunday holda, ushbu chorak uchun oylik avans to'lovlari summalari tashkilot har chorakda soliq to'lash huquqini yo'qotgan davr uchun deklaratsiyada aks ettirilishi kerak. Bu Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2 va 3-bandlari qoidalaridan kelib chiqadi va Rossiya Moliya vazirligining 2012 yil 24 dekabrdagi 03-03-06/1/716-sonli xati bilan tasdiqlangan.

Rossiya Federal Soliq xizmati mutaxassislari soliq to'lovchilarga soliq qonunchiligiga kiritilgan o'zgartirishlar munosabati bilan yuridik shaxslarning daromad solig'i bo'yicha avans to'lovlarini amalga oshirish tartibini tushuntirdilar (Rossiya Federal Soliq Xizmatining 2016 yil 14 martdagi SD-4-3-sonli xati). /4129@ " ").

Gap shundaki, 2016-yil 1-yanvardan soliq to‘lovchilar tomonidan yuridik shaxslardan olinadigan daromad solig‘i bo‘yicha avans to‘lovlarini amalga oshirish tartibi o‘zgardi. Endi faqat choraklik avans to'lovlari hisobot davri natijalariga ko'ra amalga oshiriladi, xususan, oldingi to'rt chorakda savdo daromadlari o'rtacha 15 million rubldan oshmagan tashkilotlar. har chorak uchun. Ilgari bu chegara 10 million rubl edi. Bunday o'zgartirishlar kiritildi (2-moddaning 9-bandi). Federal qonun 2015 yil 8 iyundagi 150-FZ-son "Soliq kodeksining birinchi va ikkinchi qismlariga o'zgartirishlar kiritish to'g'risida" Rossiya Federatsiyasi va "Rossiya Federatsiyasi Soliq kodeksining birinchi va ikkinchi qismlariga o'zgartishlar kiritish to'g'risida" Federal qonunining 3-moddasi (nazorat qilinadigan daromadlarni soliqqa tortish nuqtai nazaridan). xorijiy kompaniyalar va xorijiy tashkilotlarning daromadlari).

Shu munosabat bilan, soliq xodimlari ta'kidlaydilar yangi tartib Oldingi to'rt chorakda sotishdan tushgan daromadi o'rtacha 10 dan 15 million rublgacha bo'lgan soliq to'lovchilar 2016 yil 1 yanvardan boshlab avans to'lovlarini to'lashni boshlashlari kerak. har chorak uchun yoki 40 dan 60 million rublgacha. umuman to'rt chorak uchun (chorak x 4 chorak uchun 10 million rubl va chorak x 4 chorak uchun 15 million rubl).

Shunga ko'ra, 2015 yil uchun bunday ko'rsatkichlarga ega bo'lgan tashkilotlar 2016 yilning 1 choragida 2015 yilning 9 oyi uchun yuridik shaxslardan olinadigan daromad solig'i bo'yicha soliq deklaratsiyasida ilgari hisoblangan har oy avans to'lovlarini to'lash sanalarida: 28 yanvar, 29 fevral va 28 martda to'lashlari shart emas. , 2016 yil.

2016-yil 1-yanvardan boshlab bunday soliq to‘lovchilar soliq organlariga 2015-yilning to‘qqiz oyi uchun yangilangan soliq deklaratsiyasini taqdim etish huquqiga ega. Ular quyidagilarni ko'rsatishi kerak:

- 1-qismning 1.2-kichik bo‘limining 120 – 140 va 220 – 240-qatorlaridagi nollar “Avans to‘lovlari hisoblangan chorak (kod)” 001 qatorida “21” kodi bilan;

- 02-varaqning 320-340-satrlarida, 02-varaqning 5-ilovasining 121-qatorlarida tire.

O'z navbatida, Rossiya Federal Soliq xizmati inspektorlarga deklaratsiyalarni, shu jumladan yangilanganlarni tekshirish natijalariga ko'ra, savdo daromadi 10 million rubldan oshadigan, lekin 15 million rubldan oshmaydigan soliq to'lovchilarni tanlashni buyurdi. 2015 yilning har choragi uchun o'rtacha hisobda va 2016 yilning 1 choragi uchun oylik avans to'lovlarini hisoblaganliklarini tekshirish. Agar bunday soliq to'lovchilar aniqlansa, u holda soliq organi avans to'lovlarini to'lash tartibidagi o'zgarishlar haqida tashkilotni xabardor qiladi.

Va agar bunday tashkilotlarning boshqa soliq organlarining yurisdiktsiyasi ostidagi hududlarda alohida bo'linmalari bo'lsa, inspektorlar 2016 yil 1 yanvardan boshlab soliq to'lovchilar tomonidan ushbu soliq organlariga daromad solig'i bo'yicha avans to'lovlarini amalga oshirish tartibiga o'zgartirishlar to'g'risida ma'lumot yuboradilar.

Daromad solig'ining birinchi avans to'lovi 2017 yilning birinchi choragida to'lanishi kerak. Ushbu muddat 30 yanvarga to'g'ri keladi. Berator mutaxassislari tomonidan tayyorlangan maqolamizda biz kompaniya, shu jumladan yangi tashkil etilgan kompaniya daromad solig'i uchun byudjetga qanday to'lovlarni to'lashi kerakligini eslaymiz.

Kompaniya har chorakda yoki oyda soliq avanslarini amalga oshirishi mumkin. Muayyan tartib quyidagilarga bog'liq:

- daromad miqdori bo'yicha;

- kompaniyaning buxgalteriya siyosatidan.

Agar daromad 60 000 000 rubldan oshmasa, kompaniya faqat har chorakda avans to'lovlarini to'lash huquqiga ega va bu usulni soliq idorasiga xabar qilishning hojati yo'q.

Agar daromad 60 000 000 rubldan oshsa, siz to'lashingiz mumkin:

- chorak davomida har chorak va oylik avans to'lovlari;

- haqiqiy foyda asosida oylik avans to'lovlari.

Tanlangan usul buxgalteriya siyosatida aks ettirilishi kerak.

Daromad solig'i bo'yicha avans to'lovlarini to'lash usulini faqat yangi yildan boshlab soliq idorasini 31 dekabrdan kechiktirmay xabardor qilgan holda o'zgartirishingiz mumkin.

Daromad solig'i bo'yicha choraklik avans to'lovlari

Har chorakda avans to'lovlari so'nggi to'rt chorakda sotishdan tushgan daromadlari o'rtacha 15 000 000 rubldan oshmagan kompaniyalar tomonidan amalga oshirilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandi, 8 iyundagi 150-FZ-sonli Qonun bilan o'zgartirilgan). 2015). Bu shuni anglatadiki, agar 2016 yilda har chorak uchun o'rtacha savdo tushumi 15 000 000 rubldan (butun yil uchun 60 000 000 rubl) oshmagan bo'lsa, unda siz 2017 yilning birinchi choragidan boshlab daromad solig'i bo'yicha oylik avans to'lovlarini to'lashdan bosh tortishingiz mumkin. O'tgan yilning 31 dekabriga qadar soliq organiga xabarnoma taqdim etilishi kerak.

tomonidan umumiy qoida Daromad solig'i bo'yicha har chorakda avans to'lovlarini to'lash uchun tegishli ariza berish davridan oldingi to'rt chorakni hisobga olish kerak. soliq deklaratsiyasi. Ya'ni, 15 000 000 rublni hisoblash joriy chorakni o'z ichiga olmaydi, uning natijalariga ko'ra kompaniya deklaratsiyani taqdim etadi.

Oldingi to'rt chorak uchun sotishdan tushgan daromadning o'rtacha qiymatini aniqlashda har chorak uchun sotishdan olingan daromadlar umumlashtiriladi. Shundan so'ng, olingan summa to'rtga bo'linadi (Rossiya Moliya vazirligining 2012 yil 24 dekabrdagi 03-03-06/1/716-son, 2012 yil 21 sentyabrdagi 03-03-06/1-sonli xatlari) /493).

O'tgan chorak uchun daromad solig'ini oldindan to'lash ushbu chorakdan keyingi oyning 28-kunidan kechiktirmay amalga oshirilishi kerak.

Daromad miqdoridan qat'i nazar, har chorakda avans to'lovlari to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandi):

- xorijiy kompaniyalarning doimiy vakolatxonalari;

- tijorat faoliyatidan daromadga ega bo'lmagan notijorat tashkilotlar;

- avtonom muassasalar;

- byudjet muassasalari. 2014 yil 1 yanvardan boshlab - budjet muassasalari, teatrlar, muzeylar, kutubxonalar, konsert tashkilotlari bundan mustasno. Byudjet muassasasi hisoblangan teatrlar, muzeylar, kutubxonalar, konsert tashkilotlari ushbu kundan boshlab daromad solig‘i bo‘yicha avans to‘lovlarini hisoblamaydilar yoki to‘lamaydilar;

- birgalikdagi faoliyat shartnomasi ishtirokchilari (ushbu faoliyatdan olingan daromad solig'i bo'yicha);

- mahsulot taqsimoti bo‘yicha shartnomalar bo‘yicha investorlar (ushbu faoliyatdan olingan daromad solig‘i bo‘yicha);

- o'z mol-mulkini ishonchli boshqaruvga bergan kompaniyalar (ushbu faoliyatdan olingan daromad solig'i bo'yicha).

Daromad solig'i bo'yicha choraklik avans to'lovi miqdori haqiqiy foydadan kelib chiqqan holda hisoblanadi. Bunday holda, formuladan foydalaniladi.

Daromad solig'i bo'yicha choraklik avans to'lovini hisoblash uchun formula

Agar berilgan uchun foyda hisobot davri oldingisiga qaraganda kamroq bo'ladi, oldindan to'lovni o'tkazishning hojati yo'q.

Daromad solig'i bo'yicha oylik avans to'lovlari

Boshqa barcha kompaniyalar har oy avans to'lashlari shart. Oylik avans to'lovlarini to'lashning ikki yo'li mavjud:

- oxirgi chorak uchun soliq summasidan kelib chiqqan holda;

- oy uchun haqiqiy foyda asosida.

Kompaniyaning o'zi soliq to'lash variantini tanlaydi va uni qayd qiladi hisob siyosati va yil davomida amal qiladi.

Oxirgi chorak uchun soliq asosida

Ushbu usuldan foydalanadigan firmalar daromad solig'i bo'yicha har bir joriy oyning 28-kunidan kechiktirmay, ya'ni oldindan to'lashlari kerak. Misol uchun, yanvar uchun avans to'lovi 28 yanvargacha to'lanishi kerak.

Oylik avans to'lovi miqdori quyidagilarga teng:

- o'tgan yilning to'rtinchi choragi uchun oylik avans to'lovi miqdori - birinchi chorakda joriy yil;

- joriy yilning birinchi choragi uchun avans summasining 1/3 qismi – joriy yilning ikkinchi choragida;

- yilning birinchi yarim yilligi va joriy yilning birinchi choragi uchun avans to'lovi summasi o'rtasidagi farqning 1/3 qismi - joriy yilning uchinchi choragida;

- To'qqiz oy va olti oy uchun avans to'lovi summasi o'rtasidagi farqning 1/3 qismi - joriy yilning to'rtinchi choragida.

Korxona chorak yakunida haqiqiy foydadan hisoblangan soliq summasini oylik avans to‘lovlari summasi bilan solishtiradi.

Agar soliq miqdoridan ortiq avanslar, keyin chorak oxirida siz uni qo'shimcha to'lashingiz kerak bo'ladi. Bu hisobot choragidan keyingi oyning 28-kunidan oldin amalga oshirilishi kerak.

Agar soliq bo'lib chiqsa miqdoridan kamroq avanslar, keyin ortiqcha to'lov shakllanadi. Kompaniya uni kelgusi soliq to'lovlari bilan qoplashi yoki joriy hisob raqamiga qaytarishi mumkin.

Agar kompaniya hisobot davrida haqiqiy foydadan kelib chiqqan holda oylik avans to'lovlarini to'lashdan oylik avans to'lovlarini to'lashga o'tsa, bu haqda soliq organiga o'tish yilidan oldingi yilning 31 dekabridan kechiktirmay xabar berilishi kerak. Avans toʻlovlarini toʻlashning ushbu tartibi boʻyicha yanvar-mart oylarida toʻlangan avans summalari toʻqqiz oy natijalari boʻyicha hisoblangan avans toʻlovi summasi bilan avans toʻlovi summasi oʻrtasidagi farqning uchdan bir qismiga teng boʻladi. oldingi soliq davrining olti oyi natijalari. Ushbu qoida 2015 yil 1 yanvardan kuchga kiradi.

Oy uchun haqiqiy foyda asosida

Ushbu usulga ko'ra, kompaniya har oy uchun olingan haqiqiy foydadan kelib chiqqan holda daromad solig'i bo'yicha avans to'lovlari miqdorini darhol hisoblab chiqadi.

O'tgan oy uchun avans to'lovi keyingi oyning 28-kuniga qadar to'lanishi kerak.

Agar kelgusi yilda siz haqiqiy foyda asosida oylik avans to'lovlarini amalga oshirishga o'tmoqchi bo'lsangiz, qaroringiz haqida soliq idorasini xabardor qilishingiz kerak. Bu joriy yilning 31 dekabriga qadar amalga oshirilishi kerak.

Yangi tashkil etilgan tashkilot avans to'lovlarini qanday to'laydi?

Yangi tashkil etilgan tashkilot daromad solig'i bo'yicha avans to'lovlarini ikki usulda to'lashi mumkin.

Usul 1. Choraklik natijalarga ko'ra avans to'lovlari.

Shu tarzda avans solig'i to'lovlarini to'lash uchun soliq idorasiga xabar berish shart emas.

Agar kompaniya dekabr oyida tashkil etilgan bo'lsa, unda birinchi choraklik to'lov dekabrdan martgacha olingan foyda asosida hisoblanishi kerak. U 28 apreldan kechiktirmay to'lanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 55-moddasi 2-bandi, 285-moddasi 1, 2-bandlari).

Kompaniya mavjudligining oltinchi choragidan boshlab avans to'lovlarini to'lashning umumiy tartibi amal qiladi. Iyun oyida tashkil etilgan kompaniya uchun avans to'lovlarini amalga oshirishning umumiy tartibi yaratilgan yildan keyingi yilning uchinchi choragidan boshlab qo'llaniladi.

Usul 2. Haqiqiy foyda asosida avans to'lovlari.

Mavjudligining birinchi oyida siz soliq idorasiga daromad solig'i bo'yicha avans to'lovlarini to'lashning ushbu usuli to'g'risida xabarnoma yuborishingiz kerak. Agar kompaniya dekabr oyida tashkil etilgan bo'lsa, unda birinchi to'lov keyingi yilning dekabr va yanvar oylarida olingan foyda asosida hisoblanishi kerak. U 28 fevraldan kechiktirmay to'lanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 55-moddasi 2-bandi, 285-moddasi 1, 2-bandlari). Deklaratsiya har oyda ham taqdim etilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 389-moddasi 3-bandi).

Qabul qiluvchida o'qing

Buxgalterning amaliy ensiklopediyasi

2018 yil uchun barcha o'zgarishlar allaqachon mutaxassislar tomonidan beratorga kiritilgan. Har qanday savolga javob berish uchun sizda kerak bo'lgan hamma narsa mavjud: harakatlarning aniq algoritmi, haqiqiy buxgalteriya amaliyotidan joriy misollar, e'lonlar va hujjatlarni to'ldirish namunalari.

Daromad solig'i bo'yicha avans to'lovlarini qanday hisoblash mumkin?

Har bir inson o'z foydasidan davlatga ma'lum soliq to'lashi shart: ish haqi, stipendiyalar, tadbirkorlik faoliyati. Bu mablag'lar davlat va aholining o'z ehtiyojlariga yo'naltiriladi: kasalxonalar, maktablar, ma'muriyat, ilmiy tadqiqotlar, harbiy va madaniy ehtiyojlar bilan ta'minlash. To'lovlar chorak yoki soliq yili tugaganidan keyin amalga oshiriladi va avans to'lovlari ham har oy o'tkazilishi kerak.

Daromad solig'i to'lovchilar

Daromad solig'i - bu kompaniyadan davlatga to'lanadigan moliyaviy to'lov bo'lib, u olingan barcha foydadan undiriladi. Ikkinchisi kompaniyaning o'z faoliyatidan olgan barcha pullarini o'z ichiga oladi, bundan mustasno:

Tashkilot yiliga kamida bir marta soliq to'lashi shart. Bunday holda, kompaniya har choraklik hisobotni tanlashi mumkin. Ikkinchi holda, to'lovlar har 3, 6 va 9 oyda amalga oshiriladi. Ba'zilar tanlashadi va oylik hisobot. Har holda, soliqlar faqat bitta o'tgan davr uchun hisoblanadi.

Ikkita hisoblash usuli mavjud:

- Naqd pul: amal qiladi, agar o'rtacha daromad tashkilot har uch oyda bir million rubldan oshmaydi. Bunda soliq hisobida faqat to'langan yoki kassaga kiritilgan summalar aks ettiriladi;

- Hisoblash: soliq hisobi ma'lum bir davrda sodir bo'lgan barcha daromad va xarajatlarni aks ettiradi, hatto pul hali kassaga kelmagan / chiqmagan bo'lsa ham.

Misol: dekabr oyining oxirida mahsulot sotilganda, pul faqat yanvar oyining oxirida olingan. Birinchi holda, kompaniya yangi yilda, ikkinchisida - "eski" yilda olingan summadan soliq to'laydi.

Oldindan to'lovlar

Qachon va nima uchun avans to'laysiz?

Qonunga ko'ra, soliqlar yiliga kamida bir marta - 28 martgacha to'lanishi kerak. Ammo bu vaqtda barcha firmalar to‘satdan soliq to‘lashga qaror qilsalar, hukumat byudjetni taqsimlashda qiynaladi va yil oxirigacha g‘aznada pul qolmasligi mumkin. Buning oldini olish uchun avans to'lovlari ishlab chiqildi. Ular har oyda 28-kungacha to'lanadi: masalan, sentyabr oyi uchun avans 28-oktabrgacha to'lanishi kerak.

Avans har oy yoki har chorakda kompaniyaning tanloviga va uning yo'nalishiga qarab hisoblanadi. Oylik avans to'lovi bilan siz o'tgan oy uchun soliqni hisoblashingiz va keyingi oyning oxirigacha to'lashingiz kerak.

Ikkinchi holda, yanada murakkab hisob-kitoblar amalga oshiriladi. To'lovlar hali ham har oyda to'lanadi, ammo har chorakda hisobot topshirishingiz kerak bo'ladi.

Misol. 1-chorakda kompaniya 150 ming rubl soliq to'ladi, shuning uchun 2-chorakda oylik avans 50 ming rublni (150 ming/3) tashkil qiladi.

3-chorakda formula yanada murakkablashadi: (olti oy uchun soliq - 1 chorak uchun soliq) / 3. Agar olti oy davomida soliqlar miqdori 400 ming rubl bo'lsa, to'lovlar: (400 - 150 ming) / 3 = 83 ming.

4-chorakda formula quyidagicha: (9 oy uchun soliq - olti oy uchun to'langan soliq)/3. Umumiy miqdori 600 ming rubl bo'lsa, u bo'ladi: (600 ming - 400 ming)/3 = 67 ming.

Keyingi yil kelganda, o'tgan yil uchun soliqlar hisobga olinadi: (yillik soliq - 9 oylik soliq)/3. Agar kompaniya 750 ming to'lagan bo'lsa, u bo'ladi: (750 ming - 600 ming)/3 = 50 ming rubl.

Jami yil davomida kompaniya qarzdor bo'ladi (apreldan boshlab):

Agar yil oxirida (oxirgi choraklik avansdan oldin) kompaniya allaqachon kerak bo'lganidan ko'proq pul to'laganligi yoki foyda nolga tushganligi aniqlansa, oxirgi choraklik avans nolga teng bo'ladi.

Avansni kim to'laydi

Aksariyat firmalar har oyda avans to'lovlarini amalga oshirishlari shart, ammo har chorakda avans to'lovlarini amalga oshirishga ruxsat berilgan korxonalar mavjud. Bularga quyidagilar kiradi:

- O'tgan yilning to'rt choragida o'rtacha daromadi 60 million rubldan kam bo'lgan tashkilotlar;

- Byudjet yoki avtonom tashkilotlar;

- Tijorat bilan bog'liq bo'lmagan va mavjud bo'lmagan tashkilotlar pul foydasi tovarlar yoki xizmatlarni sotishdan;

- Rossiyada faoliyat yurituvchi xorijiy kompaniyalar yoki ularning filiallari;

- Hamkorlikdagi firmalar;

- Mahsulot taqsimoti bo'yicha bitimlarning investorlari;

- Ishonch shartnomasi asosida mulkni boshqaradigan va undan foyda oladigan firmalar.

Ro'yxatga olingan barcha kompaniyalar har chorakda avans to'lovlarini to'lash huquqiga ega. Ba'zi byudjet muassasalari (teatrlar, muzeylar, kontsert zallari va kutubxonalar) umuman avans to'lamaslik huquqiga ega: ular har yili soliq to'lashlari kerak bo'ladi.

Agar so'ralsa, ushbu muassasalarning barchasi oylik to'lovga o'tishi mumkin, ammo bu faqat soliq yilining boshida amalga oshirilishi mumkin, keyingi yil davomida teskari o'tish mumkin bo'lmaydi. O'tishni amalga oshirish uchun siz dekabr oyining oxirigacha ariza yozish va oldingi yillik davr uchun daromad deklaratsiyasini ilova qilish orqali soliq organiga o'zingizning xohishingiz haqida xabar berishingiz kerak.

Har choraklik to'lovlarga o'tishda pul mablag'larini kiritish muddatlari:

- 1-chorakda - 28 aprel;

- 2-chorakda - 28 iyul;

- 3-chorakda - 28 oktyabr.

Deklaratsiyani qanday to'g'ri to'ldirish kerak

Soliq deklaratsiyasini to'ldirishda, ayniqsa raqamlarni nusxalashda juda ehtiyot bo'lishingiz kerak. Korporativ daromad solig'i bo'yicha soliq deklaratsiyasi shaklini quyidagi havola orqali yuklab olishingiz mumkin.

Daromad va xarajatlarni qanday hisobga olish kerak

Darhol shuni ta'kidlash kerakki, ba'zi varaqlar va qatorlar faqat ma'lum toifadagi tashkilotlar tomonidan to'ldirilishi kerak: masalan, 05 varaq faqat ish bilan shug'ullanadigan kompaniyalar tomonidan to'ldiriladi. qimmatli qog'ozlar, va 02 varaqning 080 va 090 qatorlari tashkilot tomonidan emas, balki "Rossiya banki" tomonidan to'ldiriladi.

02 varaq soliqni hisoblash uchun javobgardir.Quyidagi qatorlarni to'ldirish kerak:

Soliqlarni qayerda belgilash kerak

210-230 qatorlar tashkilot tomonidan to'langan avanslarni aks ettiradi:

- 220 Va 230 : mos ravishda federal va mintaqaviy g'aznachilikka to'lanadigan avanslar;

- 210 : ikkala avansning yig'indisi.

Agar tashkilot oylik avans to'layotgan bo'lsa, qatorlar quyidagilarni ko'rsatadi:

- Oldingi davr uchun avans miqdori;

- Oxirgi chorak uchun to'langan oylik to'lovlar miqdori.

240-260-qatorlarda mamlakatdan tashqarida to'langan soliqlarni qayd etish kerak - ular Rossiya Federatsiyasida soliq to'lashda hisobga olinadi:

- 250 Va 260 : mamlakatdan tashqarida to'lanadigan va tegishli ravishda federal va mintaqaviy xazinalarga to'lanadigan soliqlar;

- 240 : o'tgan qiymatlar yig'indisi.

Quyidagi satrlarda byudjetga qo'shimcha to'lovlar ko'rsatilgan:

- 270 - federal. Formula bo'yicha hisoblangan: 190 – 220 - 250 qatorlar;

- 271 – mintaqaviy: 200 – 230 – 260 qatorlar.

Agar natijalar nolga teng bo'lsa, uni shunday yozing. Agar manfiy bo'lsa, siz chiziqcha qo'yishingiz va 280 va 281 qatorlarni hisoblashingiz kerak - byudjetga qisqartirish::

- 280 - federal. Formula: 220 + 250 - 190 qatorlar;

- 281 - mintaqaviy. Formula: 230 + 260 - 200 qator.

Avans bo'yicha to'langan summalar qayerda qayd etiladi?

Agar kompaniya tanlasa oylik to'lov avanslar uchun u quyidagi qatorlarni to'ldirishi kerak:

- 290 : 300 va 310 qatorlar yig'indisi;

- 300 : federal byudjetga avans. U quyidagicha hisoblanadi (joriy davr uchun 190-satr) - (o'tgan davr uchun 190-satr);

- 310 : mintaqaviy avans. U xuddi shu formula bo'yicha hisoblanadi, faqat siz 200 qator qiymatini olishingiz kerak.

Agar raqamlar manfiy yoki nolga teng bo'lsa, avans o'tkazilmaydi. Shuningdek, bu qatorlar yillik deklaratsiyada to'ldirilmaydi.

Agar avans har oy yoki oldingi chorak ma'lumotlari asosida hisoblansa, siz quyidagi qatorlarni to'ldirishingiz kerak:

- 330 Va 340 : tegishli ravishda federal va mintaqaviy g'aznachilikka keyingi chorakda to'lanadigan avanslar;

- 320 : ikkala avansning yig'indisi.

1-bo'limda nima yozish kerak

Bu erda soliqning umumiy miqdori ko'rsatilgan. "OKTMO kodi" maydonida siz tashkilot ro'yxatdan o'tgan hududiy kodni yozishingiz kerak. Keyingi qatorlarda siz quyidagilarni ko'rsatishingiz kerak:

- 030 : KBK (kod byudjet tasnifi) federal g'aznachilik uchun;

- 040 : 270-qatordan olingan summa;

- 050 : 280-qatordagi summa;

- 060 : viloyat g‘aznachiligi uchun KBK (Byudjet tasnifi kodi);

- 070 : 271-qatordan olingan summa;

- 080 : 281-qatordan olingan summa.

Avans to'lovini to'lamaganlik uchun javobgarlik

Avans to'lovlari o'z vaqtida to'lanishi kerak, aks holda muayyan muammolar paydo bo'lishi mumkin - soliq idorasi kechiktirilgan to'lov uchun jarima solishga haqli. Bunday holatda jarima solinmaydi. Biroq, agar tashkilot ataylab kamaytirilganligi sababli avansni to'liq yoki qisman to'lamagan bo'lsa soliq bazasi(ya'ni, noqonuniy harakat), 20% miqdorida jarima to'lanmagan miqdor to'lashingiz kerak bo'ladi.

Jarimalar qarz miqdorini har kuni Markaziy bankning qayta moliyalash stavkasining 1/300 qismiga oshiradi. U kechiktirilgan birinchi kundan boshlab, ya'ni 29-kundan boshlab hisoblanadi.

Avvalo, soliq idorasi kompaniyaga qarzni to'lashni talab qiladigan xat yuboradi belgilangan vaqt. Xatda umumiy miqdor ham ko'rsatilgan. Ushbu talab 3 oy ichida yuborilishi mumkin. Agar tashkilot hech qanday tarzda talabga javob bermasa, oxirgi kundan keyin 2 oy ichida uni yig'ish to'g'risida qaror qabul qilinadi.

Daromad solig'ining avans to'lovi tashkilotlarga bir vaqtning o'zida katta mablag'larni yo'qotmaslik va byudjetga yil davomida g'aznaga yagona in'ektsiya olish imkonini beradi. Firmalar har oy yoki chorakda ma'lum miqdorni to'lashlari va yil oxiridagi natijalarni umumlashtirishlari etarli. Shu bilan birga, siz to'lovlarni kechiktirmasligingiz yoki deklaratsiyada kamroq miqdorni yozib, soliq idorasini aldashga urinmasligingiz kerak - bu jarimalar va jiddiy muammolarga olib kelishi mumkin.

2018 yilda daromad solig'i bo'yicha avans to'lovlari: qanday hisoblash kerak

Mavzu bo'yicha maqolalar

Foyda bo'yicha avans to'lovlari to'g'ridan-to'g'ri kompaniya xarajatlar miqdoriga kamaytirilgan daromaddan hisoblaydigan soliqqa bog'liq (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi). Sizga 2018 yilda foyda bo'yicha avanslarni kim to'lashi, qanday to'lovlar bo'lishi mumkinligi va ularni qanday hisoblash kerakligini batafsil aytib beramiz.

2018 yilda daromad solig'i bo'yicha avans to'lovlarini qanday hisoblash mumkin: algoritm

Oldindan to'lovni hisoblash formulasi:

soliq bazasi x 20% daromad solig'i stavkasi

2018 yilda daromad solig'i bo'yicha oylik avans to'lovini aniqlash uchun quyidagi algoritm qo'llaniladi (jadvalga qarang).

2018 yilda daromad solig'i bo'yicha oylik avans to'lovi miqdori

Agar kompaniya salbiy natija olgan bo'lsa, daromad solig'i bo'yicha avans to'lovlarini to'lashning hojati yo'q moliyaviy natijalar hisob-kitob davrida va hisoblangan avans to'lovi miqdori nolga teng yoki salbiy.

Vaziyat qachon mumkin joriy chorak zarar va avanslar oldingi chorak asosida to'lanadi. Bunday holda, daromad solig'i bo'yicha ortiqcha to'lov natijalari, u keyingi davrlarda hisob-kitob qilinishi yoki joriy hisob raqamiga qaytarilishi mumkin.

2018 yilda daromad solig'i bo'yicha avans to'lovi miqdori miqdorga kamaytirilishi mumkin savdo solig'i(Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 10-bandi). Ushbu imtiyoz maxsus fanlar uchun taqdim etiladi iqtisodiy zona(Moskva, Sankt-Peterburg, Sevastopol).

2018 yilgi daromad solig'i bo'yicha avans to'lovlari: hisoblash misollari

Misol 1. 2018 yilda daromad solig'i bo'yicha oylik avans to'lovini qanday hisoblash mumkin

"Stroymontaj" MChJ 2018 yilning 1-choragida daromad solig'i bo'yicha 850 000 rubl miqdorida avans to'ladi. 1-chorak uchun haqiqiy hisoblangan avans miqdori 710 000 rublni tashkil qiladi. Keling, 2018 yilning 2-choragi uchun oylik to'lovlar miqdorini aniqlaymiz.

1) 2-chorakda oylik to'lovlar miqdorini hisoblang. 2018

710 000/3 = 236 666,7 rubl.

2) 2018 yilning 1-choragi uchun avanslarni ortiqcha to'lash miqdorini aniqlaymiz.

850 000 - 710 000 = 140 000 rubl.

3) II chorakdagi jami avans to'lovlari. 2018:

- aprel - 96 666,7 rub. (236 666,7 rubl - 140 000 rubl ortiqcha to'lov)

- may - 236 666,7 rubl.

- iyun - 236 666,7 rubl.

Misol 2. Haqiqiy foydadan 2018 yilda daromad solig'i bo'yicha avans to'lovini qanday hisoblash mumkin

2017 yilda "Detal" YoAJ soliq idorasiga avans to'lovlarini to'lash tartibini o'zgartirish uchun ariza topshirdi. 2018-yil 1-yanvardan boshlab kompaniya to‘lovlarni haqiqiy foyda asosida hisoblab chiqadi. 2017 yilning 4-choragida avans 960 000 rublni tashkil etdi, kompaniya 120 000 rublni ortiqcha to'ladi. 2017 yil yakunlari asosida Soliq solinadigan daromad 2018 yil yanvar oyida - 3 680 000 rubl, fevralda - 4 250 000 rubl, mart oyida - 4 730 000 rubl.

Biz to'lovlarni hisoblab chiqamiz va to'lov sanasini aniqlaymiz.

2017 yil oxirida kompaniya ortiqcha to'lovga ega edi, biz to'lovlar miqdorini o'zgartiramiz:

736 000 - 120 000 = 616 000 rubl. ro'yxatga.

Misol 3. Yo'qotilgan taqdirda 2018 yilda daromad solig'i bo'yicha avans to'lovini qanday hisoblash mumkin

"TexnoM" MChJ 2017 yilning 4-choragida 120 000 rubl miqdorida oylik avans to'lagan, hisoblangan - 85 000 rubl. 2018 yilning 1-choragida 15 000 rubl miqdorida zarar olindi. sotishning mavsumiy pasayishi tufayli. 2-chorakda 430 000 rubl foyda hisoblangan. Yil oxirida 2017 yil uchun hisobot berishganda, 35 000 rubl ortiqcha to'lov bor edi. Keling, 2018 yilning 1, 2, 3-choraklari uchun avans to'lovlari summalarini hisoblaylik.

1) Keling, 1 kv.m uchun oylik to'lovlar miqdorini hisoblaylik. 2018:

120 000/3 = 40 000 rub.

2) 2017 yil uchun avanslar bo'yicha ortiqcha to'lov miqdori 35 000 rublni tashkil etdi. (120 000 - 85 000)

3) 1 kv.m uchun yakuniy avans to'lovlari. 2018: 1 kv.m uchun avanslarni hisoblaylik. 2018:

- Yanvar - 40 000 - 35 000 (ortiqcha to'lov miqdori) = 5 000 rubl.

- fevral - 40 000 rub.

- mart - 40 000 rub.

3) 2 chorak uchun avanslarni hisoblash. 2018

1 kv. zarar olinadi - biz avansni to'lamaymiz.

4) 2018 yilning 3-choragi uchun to'lovlarni hisoblaymiz.

2-chorakda Biz avans to'lamadik, ammo olingan foydaga ko'ra, hisoblangan avans 430 000 x 20% = 86 000 rublni tashkil etadi.Biz 4-chorak uchun hisoblangan foydani ayirib tashlaymiz. 2017 yil - 85 000 rub. Hammasi bo'lib siz 2 kvadrat metr uchun qo'shimcha pul to'lashingiz kerak. - 1000 rub.

Oylik to'lovlar miqdori 86 000 / 3 = 28 667 rublni tashkil qiladi.

- iyul = 28 667 + 1 000 (2 chorak uchun qo'shimcha to'lov) = 29 667 rubl.

- avgust = 28 667 rub.

- sentyabr = 28 667 rubl.

Misol 4. Yangi tashkil etilgan tashkilotlar uchun 2018 yilda daromad solig'i bo'yicha avans to'lovini qanday hisoblash mumkin

“Start” MChJ 2017-yil avgust oyida ro‘yxatdan o‘tgan, korxona 3-chorakda ishlamagan. Birinchi daromad - 4 100 000 rubl. 2017 yilning 4-choragida tashkil etilgan.2018 yilning 1-choragida daromad 15 million rubldan oshdi.

2017-2018 yillarda avans to'lovlarini amalga oshirish kerakligini aniqlaymiz.

3 kv. 2017 yil - daromad yo'q, nol deklaratsiyani taqdim etish.

4-chorakda 2017 yil - oylik to'lovlarni to'lamaymiz, chunki daromad yo'q edi.

1 kv. 2018 yil - oylik to'lovlar yo'q, chunki oldingi chorakda oylik daromad 5 million rubldan oshmagan va chorakda 15 million rubldan oshmagan (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandi).

2018 yil aprel oyidan boshlab "Start" MChJ har oyda 1 kv. 2018 yildan beri 1 kv. 2018 yilda bu miqdor 15 million rubldan oshdi (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandi).

2018 yil uchun daromad solig'i bo'yicha avans to'lovlarini to'lash muddati

2018 yil choraklik to'lovlar

Har choraklik va oylik avanslar

Haqiqiy daromaddan oylik avanslar

1-chorak— 2018 yil 28 aprelgacha;

2-chorak (yarim yil)— 2018 yil 30 iyulgacha;

3-chorak (9 oy)— 2018 yil 29 oktyabrgacha

Har oyning 28-kuniga qadar (shu jumladan dam olish kunlari)

Hisobot davridan keyingi har oyning 28-kuniga qadar (1, 2, 3 oy).

Yangi tashkil etilgan tashkilotlar 2018 yilda daromad solig'i bo'yicha avans to'lovlarini ular ro'yxatga olingan kundan boshlab to'liq chorak tugaganidan keyin o'tkazadilar (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 6-bandi).

Agar yangi kompaniyaning daromadi oyiga 5 million rubldan (chorakda 15 million rubl) oshmasa, avans to'lovlari chorak oxirida bir marta o'tkazilishi kerak. Agar daromad kattaroq bo'lsa, keyingi oydan boshlab yangi kompaniya oylik to'lovlarni o'tkazadi (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandi).

Kechiktirilgan avans to'lovlari jarimaga tortilishini unutmaslik kerak, shuning uchun ularni o'z vaqtida o'tkazish yaxshiroqdir.

2018 yilda daromad solig'i bo'yicha avans to'lovlarini kim to'laydi

Daromad solig'i bo'yicha avanslar miqdori har bir hisobot davrining oxirida aniqlanadi (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi). Shu bilan birga, 2018 yilda daromad solig'ini oldindan to'lashning turli xil variantlari mumkin.

Oldindan soliq to'lovlari amalga oshirilishi mumkin:

- Har chorakda - 3, 6 va 9 oy natijalariga ko'ra (oylik avans to'lash bilan);

- Oylik - har oyning haqiqiy foydasidan olingan natijalar asosida.

- Har chorakda - 3, 6 va 9 oy natijalariga ko'ra (oylik avans to'lamasdan), agar oldingi chorakda daromad 60 million rubldan oshmasa (Rossiya Federatsiyasi Soliq kodeksining 268-moddasi 3-bandi).

2018 yilda daromad solig'i bo'yicha qanday avans to'lovlarini kim amalga oshiradi?

Har chorakda avans to'lovlari

Har choraklik va oylik avans to'lovlari

Haqiqiy foydadan oylik avans to'lovlari

— Oldingi 4 chorakda sotishdan tushgan daromadi 15 million rubldan kam bo'lgan tashkilotlar. har chorak uchun;

— Rossiya Federatsiyasida doimiy vakolatxona orqali faoliyat yurituvchi xorijiy tashkilotlar;

— byudjet va avtonom tashkilotlar;

va boshqalar (to'liq ro'yxat - Rossiya Federatsiyasi Soliq kodeksining 286-moddasi)

— Daromadlari 60 million rubldan ortiq bo'lgan tashkilotlar. oldingi 4 chorak uchun;

- San'atning 3-bandida ko'rsatilmagan boshqa tashkilotlar. 286 Rossiya Federatsiyasining Soliq kodeksi.

— Har qanday tashkilot avans to‘lovlarini haqiqiy foydadan o‘tkazishi mumkin.

Hisobot davrlari - 1-chorak, yarim yil va 9 oy (Rossiya Federatsiyasi Soliq kodeksining 285-moddasi 2-bandining 1-bandi).

Bunday tashkilotlar chorakda oylik avans to'lamaydi.

Har choraklik avanslarni hisoblashda hisobot davrida o'tkazilgan oylik to'lovlar summalari hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandi 1-bandi).

Agar kompaniyaning oldingi 4 chorakdagi savdo daromadi 15 milliondan oshsa, oylik avans to'lashga o'tish kerak.

Deklaratsiyani topshirish muddatidan oldingi ketma-ket 4 chorakni hisobga olish kerak.

Agar kompaniya oylik avans to'lagan chorak oxirida sotishdan tushgan tushum limitdan kam bo'lsa, keyingi chorakda u avtomatik ravishda oylik avans to'lashdan ozod qilinadi. Soliq organlarini xabardor qilishning hojati yo'q.

Agar 2018 yilda tashkilot amalda olingan foyda asosida oylik avans to'lashga qaror qilgan bo'lsa, u bu haqda 2016 yil 31 dekabrdan kechiktirmay inspeksiyaga xabar berishi kerak.

2018 yil davomida kompaniya daromad solig'i bo'yicha avanslarni to'lash tizimini o'zgartirishga haqli emas.

Tashkilot hisobot davridagi haqiqiy foyda yoki oylik avanslar asosida oylik to'lovlarga o'tishi mumkin. Avanslarni to'lash usulini o'zgartirish uchun siz soliq idorasini xabardor qilishingiz kerak. yilning 31 dekabridan kechiktirmay, va tashkilot keyingi soliq davridan boshlab yangi tartibni qo'llashni boshlaydi. 2017 yilda 31 dekabr shanba, dam olish kuni, shuning uchun muddat 2018 yil 9 yanvarga ko'chirildi.

2018 yil 9 yanvar— oylik daromad solig'i to'lovlariga o'tish to'g'risidagi bildirishnomani taqdim etish muddati

Eslatib o'tamiz, avanslarni haqiqiy foyda asosida hisoblash usulini tanlagan kompaniyalar har oy daromad solig'i deklaratsiyasini taqdim etishlari kerak.

Avanslarni hisoblash va to'lash usulini o'zgartirishdan oldin, kompaniyaning imkoniyatlarini baholashga arziydi, chunki avvalgi tartibni faqat yangi soliq davrida qaytarish mumkin.

2018 yilda daromad solig'idagi o'zgarishlar:

Daromad solig'i bo'yicha avans to'lovlari: hisoblash xususiyatlari

Agar oldingi to'rt chorakda savdo tushumlari o'rtacha 10 million rubldan oshdi. chorak uchun fermer xo'jaligi daromad solig'i bo'yicha oylik avans to'lovlarini to'lashi kerak (Rossiya Moliya vazirligining 2014 yil 2 sentyabrdagi 03-03-06/1/43820-sonli xati). Tashkilot har chorakda to'lovlarni amalga oshirish huquqiga ega yoki yo'qligini tekshirishni tavsiya qilamiz yoki har oyda summalarni o'tkazish kerakmi.

Avans to'lovlarini amalga oshirish tartibi

Daromad solig'i bo'yicha hisobot davrlari kalendar yilning birinchi choragi, yarim yili va 9 oyi bo'lgan tashkilot har chorakda avans to'lovlarini to'laydi.

Har bir hisobot davrida kompaniya oylik avans to'lovlarini hisoblab chiqishi va byudjetga o'tkazishi kerak (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi).

Oldingi to'rt chorakdagi daromadlari o'rtacha 10 million rubldan oshmagan tashkilotlar uchun istisno mavjud. ularning har biri uchun. Bunday korxonalar faqat har chorakda avans to'laydi. Buning asosi Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandidir.

Qaysi mahallalarni hisobga olish kerak

Oldingi choraklar deganda biz kompaniya tegishli soliq deklaratsiyasini taqdim etadigan chorakdan oldingi ketma-ket to'rt chorakni nazarda tutamiz. Bu Rossiya Moliya vazirligining 2012 yil 24 dekabrdagi 03-03-06/1/716-son, 2012 yil 21 sentyabrdagi 03-03-06/1/493-sonli xatlarida mansabdor shaxslar tomonidan tushuntirilgan.

Misol uchun, agar fermer xo'jaligining 2013 yilning to'rtinchi choragi va 2014 yilning birinchi, ikkinchi va uchinchi choraklari uchun sotishdan tushgan daromadi o'rtacha 10 million rubldan oshsa. har bir davr uchun, keyin 2014 yilning to'rtinchi choragidan boshlab oylik avans to'lovlarini to'laydi. Ma'lum bo'lishicha, kompaniya 2015 yildan boshlab faqat choraklik to'lovlarni o'tkazish huquqidan mahrum bo'ladimi yoki yo'qligini aniqlash uchun 2014 yilning 1, 2, 3 va 4-choraklaridagi o'rtacha daromadlar 2014 yilning 1, 2, 3 va 4-choraklaridagi o'rtacha daromaddan oshmaganligini tekshirish kerak bo'ladi. chegara qiymati.

O'rtacha daromadni qanday hisoblash mumkin

Qishloq xo'jaligi korxonasining o'rtacha daromadini hisoblashda quyidagilarni hisobga olish kerak.

1. Hisoblashda faqat Rossiya Federatsiyasi Soliq kodeksining 249-moddasiga muvofiq aniqlangan sotishdan tushgan tushum kiritiladi. Faoliyatdan tashqari daromadlar, shuningdek, Rossiya Federatsiyasi Soliq kodeksining 251-moddasida ko'rsatilgan daromadlar hisob-kitobga kiritilmaydi.

2. Savdodan tushgan tushum miqdori xaridorlarga to'lash uchun taqdim etilgan QQS va aktsiz solig'i chegirib tashlanadi (Rossiya Federatsiyasi Soliq kodeksining 248-moddasi 1-bandi).

Lekin shu o‘rinda savol tug‘iladi: agar korxona qishloq xo‘jaligi ishlab chiqaruvchisi bo‘lsa va uning foydasining asosiy qismiga 0 foiz stavka bo‘yicha soliq solinsa, u o‘rtacha tushum hisobiga qishloq xo‘jaligi mahsulotlarini sotishdan tushgan daromadni kiritish kerakmi? (Qishloq xo'jaligi faoliyatidan olingan daromadlarga daromad solig'ining nol stavkasi qo'llanilishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 284-moddasi 1.3-bandi)).

Faqat 20 foizlik stavka bo'yicha soliqqa tortiladigan faoliyatdan olingan daromadlarni hisobga olish mantiqan to'g'ri ko'rinadi. Ammo Rossiya Federatsiyasining Soliq kodeksida bunday qoida yo'q.

Rossiya Federal Soliq xizmati mutaxassislari ushbu masala bo'yicha tushuntirishdi: soliq qonunchiligi turli stavkalar bo'yicha soliqqa tortiladigan bir nechta faoliyat turlarini amalga oshiruvchi korxonalar uchun har chorakda avans to'lovlarini to'lash maqsadida sotishdan olingan daromadlarning alohida hisob-kitobi mavjud emas (2010 yil 14 apreldagi 3-2-14-sonli xat).

Shunday qilib, chorak uchun o'rtacha daromadni aniqlashda barcha turdagi faoliyatdan olingan barcha savdo daromadlari hisobga olinadi.

Avans to'lovlarini hisoblash qoidalari

Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandiga binoan oylik avans to'lovlari quyidagi tartibda hisoblanadi:

- joriy yilning birinchi choragida ular o'tgan yilning to'rtinchi choragidagi oylik to'lovga teng;

- ikkinchi chorakda — joriy yilning birinchi choragi yakunlari bo‘yicha hisoblangan choraklik avans to‘lovining uchdan bir qismi;

- uchinchi chorakda — yarim yillik va birinchi hisobot davri yakunlari bo‘yicha choraklik avans to‘lovlari o‘rtasidagi farqning uchdan bir qismi;

- to'rtinchi chorakda - birinchi 9 oy va birinchi yarim yil uchun chorak avans to'lovlari o'rtasidagi farqning uchdan bir qismi.

Birinchi chorak natijalari bo'yicha fermer xo'jaligining soliqqa tortiladigan foydasi 12 000 000 rublni tashkil etdi. 20 foiz stavkada choraklik avans to'lovi miqdori 2 400 000 rublga teng. (12 000 000 rubl x 20%).

Birinchi chorak uchun qo'shimcha to'lov uchun avans to'lovi miqdori choraklik to'lov (2 400 000 rubl) va oylik to'lovlar o'rtasidagi farq sifatida belgilanadi. Shuni ta'kidlash kerakki, in Ushbu holatda butun summa qo'shimcha to'lov bo'ladi, chunki oylik to'lovlar bo'lmagan.

Ikkinchi chorakda to'langan oylik avans to'lovi 800 000 rublga teng. (2 400 000 rubl: 3).

Yilning birinchi yarmida soliq solinadigan baza 30 000 000 rublni tashkil etdi.

Har choraklik avans to'lovi 6 000 000 rublni tashkil qiladi. (30 000 000 rubl x 20%).

Bu shuni anglatadiki, olti oy uchun qo'shimcha to'lov miqdori 1 200 000 rublni tashkil qiladi. (6 000 000 rub. - 2 400 000 - 800 000 rub. x 3).

Uchinchi chorakda oylik avans to'lovi 1 200 000 rublga teng. ((6 000 000 rubl - 2 400 000 rubl) : 3).

9 oy davomida soliqqa tortiladigan foyda 41 000 000 rublni tashkil etdi.

Keyin choraklik avans to'lovi 8 200 000 rublga teng. (41 000 000 rubl x 20%). Ma'lum bo'lishicha, fermer xo'jaligi 1 400 000 rubl miqdorida ortiqcha to'lovga ega bo'ladi. (8 200 000 rubl - 6 000 000 rubl - 1 200 000 x 3).

Oylik avans to'lovlari hisobot davrining har oyining 28-kunidan kechiktirmay, choraklik to'lovlar esa tegishli davr tugaganidan keyin 28 kalendar kundan kechiktirmay o'tkazilishi kerak (Soliq kodeksining 287-moddasi 1-bandi). Rossiya Federatsiyasi).

Haqiqiy foyda asosida avans to'lovlari

Shuni ham unutmasligimiz kerakki, Rossiya Federatsiyasining Soliq kodeksi daromad solig'i bo'yicha avans to'lovlarini to'lashning yana bir usulini nazarda tutadi. (Foyda solig'i bo'yicha ma'lum xarajatlarni hisobga olish imkoniyati haqida "Daromad solig'ini to'lash: mansabdor shaxs tushuntiradi" (2014 yil 7-son) materialida o'qing).

Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandiga muvofiq, korxona olingan haqiqiy foyda asosida oylik avans to'lovlarini o'tkazish huquqiga ega. Ushbu to'lov opsiyasiga faqat soliq davri boshidan o'tish mumkin. Tashkilot bu haqda inspektorlarni ushbu to'lovlarga o'tish rejalashtirilgan yildan oldingi yilning 31 dekabridan kechiktirmay xabardor qilishi shart (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi).

Keyin kompaniya uchun hisobot davrlari soliq davrining oxirigacha bir oy, ikki oy, uch oy va shunga o'xshash bo'ladi (Rossiya Federatsiyasi Soliq kodeksining 285-moddasi 2-bandi).

Bunday holda avans to'lovi miqdori soliq stavkasi va yil boshidan tegishli oyning oxirigacha hisoblash usuli bo'yicha hisoblangan haqiqiy olingan foydadan kelib chiqqan holda belgilanadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 286-moddasi 2-bandi). Rossiya Federatsiyasining Soliq kodeksi). Bunday holda, ilgari hisoblangan avans to'lovlari hisobga olinishi kerak.

To'lov keyingi oyning 28-kunidan kechiktirmay o'tkazilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 1-bandi).

Ushbu usulning noqulayligi shundaki, har oy soliq deklaratsiyasini to'ldirish va uni tegishli hisobot davri tugaganidan keyin 28 kalendar kundan kechiktirmay inspektsiyaga topshirish kerak (Soliq kodeksining 289-moddasi 3-bandi). Rossiya Federatsiyasi).

Deklaratsiyani to'ldirish

Daromad solig'i deklaratsiyasini to'ldirishga kelsak, Rossiya Federatsiyasi Soliq kodeksining 346.2-moddasi talablariga javob beradigan fermer xo'jaliklari uchun u o'ziga xos xususiyatlarga ega. O'tmagan qishloq xo'jaligi ishlab chiqaruvchilari Yagona qishloq xo'jaligi solig'ini to'lash, ishlab chiqarilgan (shuningdek, qayta ishlangan) qishloq xo'jaligi mahsulotlarini sotish bilan bog'liq faoliyat uchun deklaratsiyaning bir qismi sifatida 1-bo'limning 1.1 va 1.2-kichik bo'limlari, 02 varaq, 02-varaqqa 1-5-ilovalar "2" kodli - qishloq xo'jaligi ishlab chiqaruvchisi (Rossiya Federal Soliq Xizmatining 2012 yil 22 martdagi MMV-7-3/-son buyrug'i bilan tasdiqlangan Tartibning 1.5-bandi).

Ma'lum bo'lishicha, deklaratsiyada ko'rsatilgan bo'limlar bilan ikkita varaq bo'lishi mumkin. Birida qishloq xo'jaligi mahsulotlarini ishlab chiqarish bilan bog'liq faoliyat to'g'risidagi ma'lumotlarni aks ettirish uchun "2" kodi, ikkinchisi esa, agar ular korxona tomonidan amalga oshirilsa, boshqa faoliyat turlari to'g'risidagi ma'lumotlar uchun "1" kodi bilan.

Avans to'lovlarini amalga oshirish uchun o'rtacha daromadni hisoblashda qishloq xo'jaligi korxonasi olingan daromadning butun miqdorini hisobga olishi kerak. Hatto daromad solig'i nol bo'lgan.

Ushbu maqola chorak yakunlari bo'yicha har chorakda oylik avans to'lovlarini amalga oshiradigan soliq to'lovchilar uchun foydali bo'ladi.

Maqola yordam beradi:

- daromad solig'i bo'yicha avans to'lovlarini hisoblash,

- birinchi chorak yakunlari bo'yicha avans to'lovlari muddatlari to'g'risida ma'lumot olish,

- birinchi chorak uchun deklaratsiyada tegishli bo'limlar va qatorlarni to'ldiring.

Misol

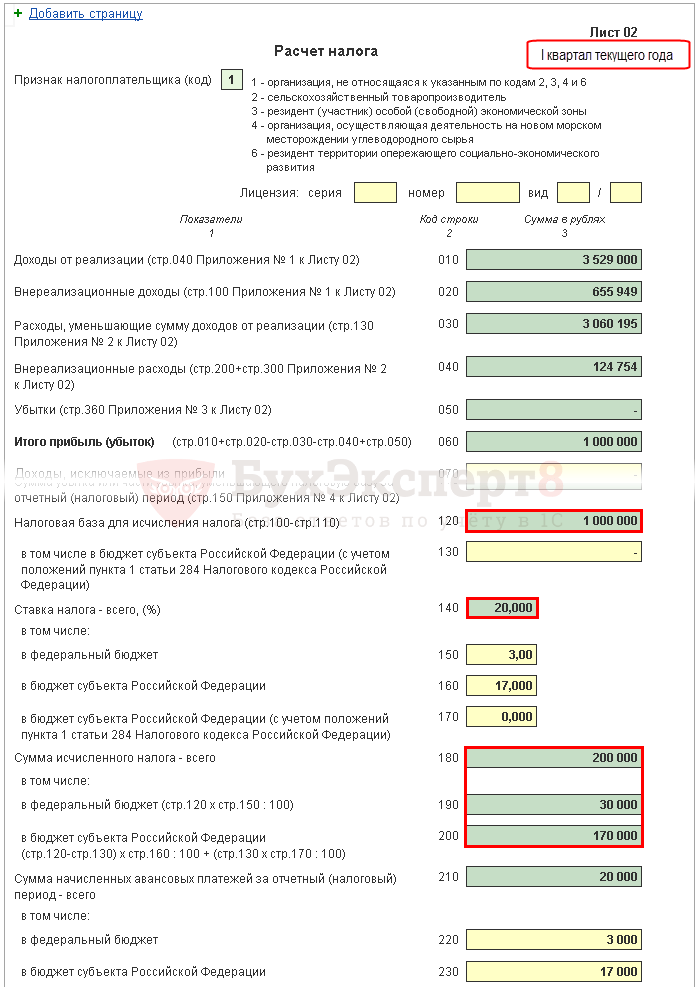

Varaq 02 Daromad solig'i va avans to'lovlarini hisoblash

Keling, ko'rib chiqaylik bosqichma-bosqich to'ldirish 1-chorak uchun daromad solig'ini hisoblash va 2-chorak uchun oylik avans to'lovlari miqdori bo'yicha deklaratsiya varag'i 02.

1-qadam. Birinchi chorak uchun daromad solig'i miqdorini aniqlang (180-200-betlar)

1C-dagi daromad solig'i miqdori 120-betda ko'rsatilgan soliq bazasi va 140-betdagi stavka (150-170) asosida avtomatik ravishda hisoblanadi.

Birinchi chorak uchun hisob-kitobni formuladan foydalanib tekshiring:

Bizning misolimizda daromad solig'ining umumiy summasi (180-bet) 1 000 000 x 20% = 200 000 rubl, shu jumladan:

- federal byudjetga (190-bet) - 1 000 000 x 3% = 30 000 rubl;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga (200-bet) - 1 000 000 x 17% = 170 000 rubl.

2-qadam. O'tgan davr uchun hisoblangan avans to'lovlari miqdorini kiriting (210-230-betlar)

Tashkilot har oyda birinchi chorakda to'lashi kerak bo'lgan avans to'lovlari o'tgan yilning 9 oyi uchun deklaratsiyada hisoblanadi. Shuning uchun, 220, 230-satrlarda 9 oy davomida deklaratsiyaning 330, 340-qatorlaridan avans to'lovlarini qo'lda kiriting.

Quyidagi tenglik bajarilishi kerak:

Bizning misolimizda, o'tgan yilning 9 oyi uchun deklaratsiyada hisoblangan avans to'lovlarining umumiy miqdori (320-bet) 20 000 rublni tashkil etadi, shu jumladan:

- federal byudjet (330-bet) - 3000 rubl;

- rossiya Federatsiyasining ta'sis sub'ektining byudjeti (340-bet) - 17 000 rubl.

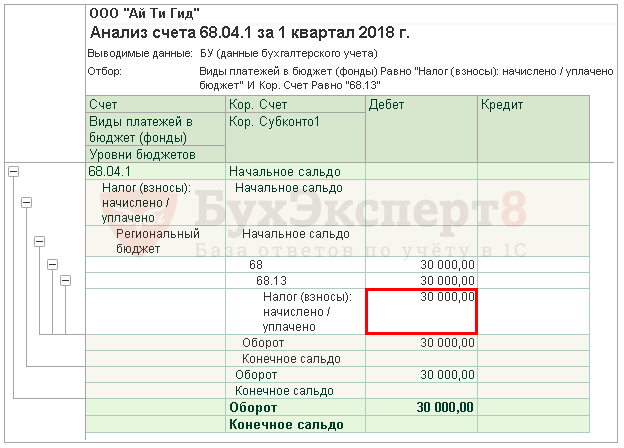

3-qadam: To'langan savdo to'lovi miqdorini tekshiring (265, 266, 267-betlar)

Deklaratsiyaning 02 varaqining 265, 266, 267-qatorlari, agar tashkilot dasturda chakana savdo nuqtasini ro'yxatdan o'tkazgan bo'lsa va savdo to'lovini avtomatik ravishda hisoblab chiqsa, 1C-da avtomatik ravishda to'ldiriladi.

Birinchi chorak deklaratsiyasida ushbu qatorlar quyidagicha to'ldiriladi:

- 265-bet - yil boshidan beri Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga amalda to'langan savdo solig'i summasi. Bizning misolimizda bu miqdor 30 000 rublni tashkil qiladi.

- 266-bet - birinchi chorak uchun deklaratsiyada to'ldirilmagan, chunki hisobot yilining o'tgan choraklarida soliq kamaytirilgan savdo to'lovi miqdori ko'rsatilishi kerak.

- 267-bet – respublika budjetiga birinchi chorak uchun hisoblangan daromad solig‘ini kamaytiradigan savdo to‘lovi summasi. Chiziq ko'rsatkichi 200-betdagi "Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga hisoblangan soliq summasi" dagi miqdordan oshmasligi kerak.

1C-da 267-satr avtomatik ravishda birinchi chorak uchun savdo to'lovi bo'yicha daromad solig'ini kamaytirish summasini to'ldiradi, ya'ni bu aylanma:

- Dt 68.04.1 ( Byudjet darajasi - Viloyat byudjeti, To'lov turi - Hisoblangan/to'langan soliq).

- Kt 68,13 ( To'lov turi - Hisoblangan/to'langan soliq).

Bizning misolimizda 267-bet 30 000 rublga teng.

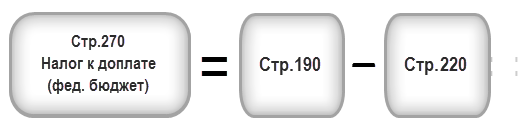

4-qadam. Qo'shimcha to'lanadigan (270, 271-betlar) yoki kamaytiriladigan (280, 281-betlar) soliq miqdorini aniqlang.

Endi qaysi biri ko'proq ekanligini aniqlash kerak: birinchi chorak natijalari bo'yicha hisoblangan soliq summasi (190, 200-betlar) yoki soliq to'lovchi birinchi chorakda to'lashi shart bo'lgan hisoblangan avans to'lovlari miqdori ( 220, 230-bet) savdo solig'ini hisobga olgan holda (267-bet).

4.1-qadam. Federal byudjet

Agar 190-sahifa 220-sahifadan katta bo'lsa, keyin birinchi chorak natijalariga ko'ra federal byudjetga soliq qo'shimcha ravishda to'lanishi kerak, ya'ni 1C-da 270-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Agar 190-sahifa 220-sahifadan kam bo'lsa, keyin birinchi chorak natijalariga ko'ra federal byudjetga soliq kamayadi, ya'ni 1Cda 280-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Bizning misolimizda 190-qator (30 000 rubl miqdori) 220-qatordan (3000 rubl miqdorida) kattaroqdir, shuning uchun birinchi chorak oxirida federal byudjetga soliq qo'shimcha ravishda to'lanadi:

- 270-bet = 30 000 - 3 000 = 27 000 rub.

4.2-qadam. Rossiya Federatsiyasining ta'sis sub'ektining byudjeti

Agar 200-bet summadan katta bo'lsa (230-bet + 267-bet), keyin birinchi chorak natijalariga ko'ra Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga soliq qo'shimcha ravishda to'lanishi kerak, ya'ni 1C-da 271-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Agar 200-bet yig'indidan kam bo'lsa (230-bet + 267-bet), keyin birinchi chorak natijalariga ko'ra Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga soliq kamayadi, ya'ni 1C-da 281-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Bizning misolimizda 200-qator (miqdori 170 000 rubl) 230 va 267 (47 000 = 17 000 + 30 000) qatorlarining yig'indisidan kattaroqdir, shuning uchun Rossiya Federatsiyasining ta'sis etuvchi sub'ekti byudjetiga soliq summasi oxirida. birinchi chorak qo'shimcha to'lanadi:

- 271-bet = 170 000 - 17 000 - 30 000 = 123 000 rubl.

5-qadam. Ikkinchi chorakda to'lanadigan avans to'lovlari miqdorini aniqlang (290-310-betlar)

Oylik avans to'lovlarini to'laydigan tashkilotlar birinchi chorak natijalariga ko'ra ikkinchi chorakda to'lanadigan avanslarni hisoblashlari kerak. Bunday to'lovlar 290-satrda (300, 310) aks ettiriladi.

1C da bu qatorlar qo'lda to'ldiriladi. To'lanadigan avans to'lovlari quyidagi formula bo'yicha hisoblanishi kerak:

Bizning misolimizda, ikkinchi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari miqdori (290-satr) 180-qatordan (200 000 rubl) olinadi, shu jumladan:

- federal byudjetga (300-bet) = 190-bet = 30 000 rubl;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga (310-qator) = 200-qator = 170 000 rubl.

1-bo'lim 1.1-kichik bo'lim Birinchi chorak uchun soliq to'lash bo'yicha yakuniy ma'lumotlar

Birinchi chorakda qo'shimcha to'lov yoki daromad solig'ini kamaytirish bo'yicha yakuniy ma'lumotlarni to'ldirish 1C da quyidagi algoritm bo'yicha avtomatik ravishda amalga oshiriladi.

Agar soliq summasi qo'shimcha to'lov uchun to'lanishi kerak bo'lsa, ya'ni 270-qator yoki 271-satr 02-varaqda to'ldirilgan bo'lsa, unda ularda ko'rsatilgan summa 1-bo'lim 1.1-kichik bo'limga o'tkaziladi: PDF

- 040-betda - 02-varaqning 270-betidan "federal byudjetga";

- 070-betda - 02-varaqning 271-betidan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Agar soliq miqdori kamaytirilsa, ya'ni 280-qator yoki 281-qator 02-varaqda to'ldirilgan bo'lsa, unda ularda ko'rsatilgan summa 1-bo'lim 1.1-kichik bo'limga o'tkaziladi: PDF

- 050-betda - 02-varaqning 280-betidan "federal byudjetga";

- 080-betda - 02-varaqning 281-betidan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Bizning misolimizda federal byudjet va Rossiya Federatsiyasining ta'sis sub'ektining byudjeti uchun birinchi chorak natijalari bo'yicha daromad solig'i miqdori qo'shimcha to'lovga tortilishi kerak edi.

Ushbu normadan kelib chiqqan holda, 1.1-kichik bo'limning 1-qismida ko'rsatilgan birinchi chorak uchun soliqni to'lash. zarur 28 aprelgacha.

Agar soliqni to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, muddat undan keyingi birinchi ish kuniga qoldiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

Daromad solig'ini to'lash tartibi bilan tanishing:

- federal byudjet;

- rossiya Federatsiyasining ta'sis sub'ektining byudjeti.

Bizning misolimizda daromad solig'ini qo'shimcha to'lash 2018 yil 30 aprelgacha amalga oshirilishi kerak. (28 aprel - dam olish kuni):

- federal byudjetga - 27 000 rubl.

- Rossiya Federatsiyasi sub'ektiga - 123 000 rubl.

1-bo'lim 1.2-kichik bo'lim Ikkinchi chorak uchun avans to'lovlari

1-bo'limda 1.2-kichik bo'limda. Deklaratsiya ikkinchi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlarini aks ettiradi.

Ikkinchi chorak uchun avans to'lovlari miqdori 02-varaqning 300, 310-betlarida hisoblab chiqilgan. U avtomatik ravishda 1.2-kichik bo'limga choraklik summaning 1/3 qismi miqdorida taqsimlanadi:

- 120-140-betlar - 300-betdan "federal byudjetga";

- 220-240-betlar - 310-betdan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Ushbu normadan kelib chiqqan holda, ikkinchi chorakda 1.2-kichik bo'limning 1-qismida ko'rsatilgan avans to'lovlarini to'lash kerak:

- 28 aprelgacha;

- 28-maygacha;

- 28 iyungacha.

Agar avans to'lovlarini to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, muddat undan keyingi birinchi ish kuniga qoldiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

- Federal byudjetga daromad solig'ini to'lash;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga daromad solig'ini to'lash.

Bizning misolimizda, ikkinchi chorakda avans to'lovlari to'lanishi kerak:

- 2018 yil 30 aprelgacha (28 aprel dam olish kuni):

- Rossiya Federatsiyasi sub'ektiga - 56 666 rubl.

- 2018 yil 28 maygacha:

- federal byudjetga - 10 000 rubl.

- Rossiya Federatsiyasi sub'ektiga - 56 666 rubl.

- 2018 yil 28 iyungacha:

- federal byudjetga - 10 000 rubl.

- Rossiya Federatsiyasi sub'ektiga - 56 668 rubl.

Rossiyadagi barcha tijorat tashkilotlari yil davomida daromad solig'ini bo'lib-bo'lib to'laydi. Soliq xizmati avans to'lovlarini talab qiladi - yillik va yillik to'lovlar, shuningdek daromad solig'i bo'yicha oylik avans to'lovlari ushbu ro'yxatga kiritilgan. Bugun biz ularni qanday qilib to'g'ri hisoblash va kim to'lashi kerakligi haqida gapiramiz.

Daromad solig'ini to'lash majburiyatlari quyidagi tashkilotlarga yuklanadi:

- OAJ, YoAJ, MChJ, ya'ni. Rossiyaning barcha yuridik shaxslari.

- Mamlakatda haqiqiy boshqaruvga ega bo'lgan xorijiy tashkilotlar.

- Chet el kompaniyalari tan olingan soliq rezidentlari RF.

- Chet elliklar bo'lgan, ammo Rossiya manbalaridan daromad oladigan yuridik shaxslar.

- Mamlakatda xorijiy kompaniyalarning doimiy vakolatxonalari.

Quyidagilar soliq to'lashdan ozod qilinadi:

- soliq solish ob'ektlariga ega bo'lmagan tashkilotlar;

- ixtisoslashtirilgan soliq rejimini qo'llaydigan korxonalar;

- Skolkovo innovatsion markazida ishtirok etuvchi kompaniyalar.

Daromad solig'i bo'yicha oylik avans to'lovlari: qancha to'lash kerak?

Daromad solig'i stavkasi ko'pincha 20% ni tashkil qiladi. Tijorat firmalari tomonidan to'langan soliq miqdori mintaqaviy va o'rtasida bo'linadi federal byudjetlar. Biroq, faqat 3% davlatga ketadi. Qolgan 17% viloyat byudjetlariga tushadi.

Ba'zi hududlarda tijorat tashkilotlarining ayrim guruhlari uchun stavkalarni pasaytirish amaliyoti amalda. "Maxsus" soliq to'lovchilar uchun 13,5% gacha soliq belgilanadi.

Bu stavka undan ham pastroq bo'lishi mumkin, lekin faqat quyidagi kompaniyalar uchun:

- Vladivostok porti hududida yoki iqtisodiy jadal rivojlanayotgan hududlarda rezident deb tan olingan korxonalar;

- ishtirok etadigan kompaniyalar investitsiya loyihalari mintaqaviy daraja;

- erkin yoki maxsus iqtisodiy zonalardagi hamkorlar.

To'lov imkoniyatlari

Faqat ba'zi kompaniyalarga soliqlarni har oyda emas, balki kamroq - har chorakda to'lash imkoniyati beriladi. Quyidagilar nafaqa olish huquqiga ega:

- rossiya Federatsiyasi hududida doimiy ravishda tijorat faoliyatini amalga oshiruvchi xorijiy kompaniyalarning vakolatxonalari;

- byudjet tashkilotlari (istisnolar - muzey, teatr, kutubxona);

- kichik daromadga ega kompaniyalar - oldingi to'rt chorakning har biri uchun 15 milliondan ko'p bo'lmagan;

- avtonom muassasalar;

- notijorat faoliyatini amalga oshiruvchi tashkilotlar.

Boshqa kompaniyalar har oy soliq to'lashlari kerak. Qonun ikkita to'lov variantini taqdim etadi:

- Har oyda pul mablag'larini kiriting va qoldiqni har chorakda to'lang.

- O'tgan oyda tashkilot olgan foyda asosida oylik avanslar miqdorini hisoblang.

O'tgan oyda olingan foyda asosidagi badallar

Ushbu parametr istisnosiz mutlaqo barcha tashkilotlar uchun mavjud. Soliq summasi kompaniyaning hisobot davrida (bir, ikki, uch yoki undan ortiq oy) olgan daromadlaridan hisoblanadi.

Kelgusi kalendar yilidan boshlab ushbu soliq to'lovi rejimidan foydalanishni boshlash uchun arizani to'ldiring va uni eng yaqin filialga topshiring. O'tish 31 dekabrdan kechiktirmay amalga oshirilishi kerak. Misol uchun, agar 2018 yilda korxona rahbariyati oylik to'lovlarni amalga oshirishni rejalashtirgan bo'lsa, u haqiqiy olingan foydadan hisoblanishi kerak, soliq organiga ariza 2017 yil 31 dekabrgacha topshirilishi kerak.

Eslatmada! Federal Soliq xizmatiga ariza topshirgandan va qabul qilgandan so'ng, siz yanvar oyida oylik daromad solig'ini hisoblashni boshlashingiz kerak. Keyingi o'tkazmalar hisobot oyidan keyingi oyning 28-kunida amalga oshirilishi kerak. Byudjetga yanvar oyida pul o'tkazish 28 fevralgacha, fevral o'tkazmasi - 28 martgacha amalga oshirilishi kerak. Mart - 28 aprelgacha.

Kompaniya daromad solig'i bo'yicha avans to'lovlarini qanday hisoblash mumkin?

Kompaniyaning davlatga to'lashi shart bo'lgan summa quyidagi formula bo'yicha hisoblanadi:

To'lov miqdori = hisobot davri uchun soliq bazasi (o'sish asosida hisoblangan) * soliq stavkasi- hisobot davri uchun ilgari to'langan to'lovlar miqdori

Misol. 2016 yilda "Snezhinka" MChJ oldingi choraklarda olingan daromadlar asosida to'lovlarni hisoblab chiqdi. O'sha yili Snejinka daromad oldi:

- birinchi chorakda - 20 million rubl;

- ikkinchisida - 10 million rubl;

- uchinchisida - 15,5 million rubl;

- to'rtinchisida - 24,5 million rubl.

Yil davomida biznes daromadi 70 million rublni tashkil etdi. "Qor parchasi" biz ko'rib turgan yilning har choragida o'rtacha 17,5 mln. Bu hukumatning har chorak uchun belgilangan 15 milliondan oshib ketadi.

2016 yil dekabr oyida Snejinka o'tgan oyda olingan foyda asosida soliqni hisoblash tizimiga o'tishga majbur bo'ldi.

Snejinkaning 2017 yil yanvar oyidagi foydasi 120 000 rublni tashkil etdi. 2017 yil 28 fevralgacha kompaniya byudjetga 24 000 rubl (120 000 * 20%) o'tkazishi kerak.

Fevral oyida kompaniya 80 000 rubl daromad oldi. Avans to'lovi quyidagicha hisoblanishi kerak:

(120 000 + 80 000) * 20% - 24 000 = 16 000 rubl

Eslatmada! Agar hisobot davri oxirida siz zarar ko'rgan bo'lsangiz, kompaniyaning joriy davrda qarzdor bo'lgan avans miqdori oldingi davr uchun to'langan avans miqdoridan kamroq bo'ladi. Ushbu holatda tijorat tashkiloti Men hech narsadan qarzdor emasman.

Misol. 2017 yil yanvar oyida "Vektor" MChJ 1 million rubl foyda oldi va fevral oyida ushbu davr uchun avans to'lovini to'ladi. To'lov miqdori 200 ming rubl (1 000 000 * 20%). Yanvar va fevral oylarida Vektor 500 ming rubl miqdorida zarar ko'rdi. Ushbu davr uchun avans to'lashning hojati yo'q, chunki foyda yo'q edi. Bunday holda, ilgari to'langan 200 ming rubl ortiqcha to'langan deb hisoblanadi. Ortiqcha to'lov daromad solig'i yoki boshqa soliqlarning keyingi davrlarini to'lashga yo'naltiriladi. Agar yanvar-mart oylari uchun avans to'lovi miqdori ortiqcha to'lovni qoplamasa, ya'ni. 200 ming rubldan kam bo'ladi, qoldiq keyingi hisobot davriga o'tkaziladi.

Har chorakda qo'shimcha to'lov bilan avanslar

Avans to'lovini hisoblashning ushbu usuli quyidagi tashkilotlar tomonidan qo'llaniladi:

- chorakda bir marta soliqni ushlab qolish huquqiga ega emas;

- haqiqatda olingan foyda bo'yicha avansni hisoblashga mustaqil ravishda o'tmagan.

Eslatmada! Avans yil boshidan boshlab hisoblash usuli bo'yicha hisoblanishi kerak.

Birinchi choraklik badal miqdori o'tgan yilning oxirgi uch oyidagi badal miqdoriga teng. Shunday qilib, yanvar, fevral va mart oylari uchun avans to'lovi quyidagilarga teng:

1/3 * to'rtinchi chorakda olingan foyda * joriy kurs soliq

Keyingi chorak uchun badal miqdori birinchi choraklik avans miqdoriga teng. Aprel, may va iyun oylarida xuddi shu yilning mart, fevral va yanvar oylarida bo'lgani kabi bir xil miqdorda olinishi kerak.

Uchinchi hisobot choragidagi badallar miqdori = birinchi olti oy uchun badallar miqdori - birinchi choraklik avans miqdori.

Iyul, avgust va sentyabr oylarida byudjetga quyidagilar kiritilishi kerak:

1/3 * (olti oyda olingan foyda - oldingi 6 oy uchun to'langan summa)

To'rtinchi chorakdagi badallar miqdori = to'qqiz oylik davr uchun badallar miqdori - yilning birinchi yarmida to'langan avanslar miqdori.

Oktyabr, noyabr va dekabr oylari uchun oylik avans toʻlovi yanvardan sentyabrgacha boʻlgan davrdagi foyda va avval toʻlangan soliq summasidagi farqning uchdan biriga teng.

Eslatmada! Har chorak oxirida tashkilotning hisobchisi oylik avans to'lovlarining umumiy miqdori va haqiqiy olingan foydani solishtiradi. Agar badallar miqdori soliqdan kam bo'lsa, qoldiq to'lanishi kerak. Pul o'tkazishning oxirgi muddati - hisobot choragidan keyingi oyning 28-kunidir.

Misol. 2016-2017-yillarda “Udacha” MChJ tomonidan har chorak uchun qo‘shimcha to‘lov amalga oshirilib, har 30 kunda avans to‘lovlari amalga oshirildi.

1-jadval. Tashkiliy foyda

Birinchi chorak avans = 1/3 * 1 200 000 * 20% = 96 000 rubl

Shunday qilib, yanvar, fevral va mart oylari o'tkazmalari 96 000 rubl bo'lishi kerak. Birinchi chorak yakunlari bo'yicha qo'shimcha to'lov miqdori quyidagicha hisoblanadi:

11 000 000 * 20% - 96 000 * 3 = 12 000 rubl. Qo'shimcha to'lov 28 aprelgacha amalga oshirilishi kerak. Bu shuni anglatadiki, aprel oyida tashkilot mart oyi uchun badal va 12 000 + 96 000 = 108 000 rubl chorak uchun qo'shimcha to'lovni to'lashi kerak.

Ikkinchi chorakdagi oylik avanslar birinchi chorakdagi foydaning uchdan biriga teng.

1 100 000 * 20% * 1/3 = 80 667 rubl

Aprel, mart va iyun oylarida byudjet har biri 80 667 rubl olishi kerak.

Olti oy davomida "Omad" ning foydasi 2 000 000 (1 100 000 + 900 000) ni tashkil etdi. Birinchi 6 oy davomida siz ortiqcha to'lov olasiz:

2 000 000 * 20% – (96 000 * 3) – 12 000 – (80 667 * 3) = — 142 000

Kompaniya bu miqdorni qaytarib berishi yoki kredit sifatida qoldirishi mumkin keyingi to'lovlar. "Omad" birinchi variantni tanladi.

Uchinchi chorakdagi yutuqlar:

(2 000 000 * 20% - 900 000 * 20%) / 3 = 73 333 rubl.

Bu miqdor iyul, avgust va sentyabr oylarida to'lanishi kerak.

Yangi tashkilotlar uchun soliq

Yaqinda tashkil etilgan tashkilotlar soliqlarni biroz boshqacha to'laydi. Yangi kompaniyalar oldindan to'lovlarni to'lashning ikkita usulidan birini tanlashi mumkin:

- Har chorak natijalari bo'yicha avans to'lovlarini hisoblash. Barcha tashkilotlar ushbu parametrdan "sukut bo'yicha" foydalanadilar, shuning uchun tizimga o'tish haqida xabar berishning hojati yo'q soliq xizmati. Dekabr oyida tashkil etilgan kompaniya dekabrdan martgacha bo'lgan davrda olingan foyda asosida badallar kiritadi. To'lovning oxirgi muddati - joriy yilning 28 apreli. Tashkilot oltinchi chorakda badallarni o'tkazishning umumiy tartibini qo'llashni boshlaydi. Iyun oyida tashkil etilgan kompaniya kelasi yilning uchinchi choragida barcha tashkilotlar uchun yagona tizimga o‘tmoqda.

- Haqiqiy foyda asosida avans to'lovini hisoblash. Agar kompaniya rahbariyati soliq to'lashning ushbu variantidan foydalanishga qaror qilsa, bu haqda soliq idorasiga xabar berish kerak. Dekabr oyida tashkil etilgan kompaniya oylik avanslarni to'lashni boshlaydi, buxgalter dekabr-yanvar oylarida olingan foydadan hisoblab chiqadi. Pul o'tkazishning oxirgi muddati - 28 fevral.

Muddatlari

Kompaniya kalendar yil davomida har oyda to'lovni amalga oshirishi kerak. Ammo yanvar-dekabr davri hisobot deb hisoblanmaydi, kelgusi yil boshida bu vaqt uchun avans to'lash shart emas.

Kalendar yili yanvar-dekabr deb hisoblanadi soliq davri, shuning uchun soliq pullari hisobot yilidan keyingi yilning 28 martidan kechiktirmay yuborilishi kerak.

Misol. 2017-yilda “Avtotransport” MChJ fevraldan dekabrgacha har oyda to‘lovni amalga oshirdi. Umumiy miqdori 100 000 rublni tashkil etdi. Yil oxirida kompaniya 120 000 rubl to'lashi kerak, ya'ni. 20 000 rubl yangi 2018 yil boshida to'lanmagan holda qoldi. Ular 2018-yil 28-martgacha topshirilishi kerak.

Soliqlar qanday hisoblab chiqiladi?

Qancha soliq to'lashingiz kerakligini to'g'ri hisoblash uchun siz hisobotga qaysi xarajatlar va daromadlar kiritilishi kerakligini va qaysi biri ko'rsatilishi shart emasligini bilishingiz kerak. Qonun ushbu bitimlar tan olinishi mumkin bo'lgan sanalarni aniqlashning ikkita usuliga ruxsat beradi.

Birinchi usul. Hisoblash

Haqiqiy kelish vaqti Pul yoki sarflangan xarajatlar hech qanday rol o'ynamaydi. Daromadlar va xarajatlar hujjatlarda aks ettirilganda tan olinadi. Agar mablag'lar va xarajatlarning daromadlari aniq belgilab bo'lmaydigan bilvosita munosabatlarga ega bo'lsa, kompaniyaning o'zi daromadlarni bir xillik tamoyilidan foydalangan holda taqsimlaydi. Tayyor mahsulotni sotish (xizmat ko'rsatish) sanasi bitim tuzilgan sana hisoblanadi. Pul aniq qachon kelgani muhim emas.

Operatsion bo'lmagan daromadlarni olish sanasi quyidagicha tan olinadi:

- dividendlar bo'yicha - oluvchining joriy hisobvarag'iga pul kelib tushgan sana;

- hadya qilingan mol-mulk yoki boshqa shunga o'xshash daromadlar uchun - qabul qilish va topshirish hujjati imzolangan sana.

Ikkinchi usul. Naqd pul

Naqd pul usuli hisoblash usuliga mutlaqo ziddir. Daromadni olish sanasi korxonaning kassasiga yoki joriy hisobvarag'iga pul tushumlari, mulkiy huquqlarni olish va hokazolar sanasi hisoblanadi. Xarajatlar faqat to'langanidan keyin, ya'ni pul kassadan chiqqandan keyin tan olinadi.

Eslatmada! Faqat o'rtacha choraklik rentabelligi bo'lgan kompaniyalar O'tkan yili Maksimal 1 million rubl chiqdi.

Nima daromad deb hisoblanadi?

Foyda - bu pul (yoki mulk) tushumlari va biznes xarajatlari o'rtasidagi farq. Daromad nafaqat sotishdan olingan daromadlarni, balki kompaniyaning boshqa daromadlarini ham o'z ichiga oladi. Masalan, depozitlar bo'yicha foizlar moliya institutlari yoki ko'chmas mulkni ijaraga berishdan olingan foyda. Soliq solishda daromaddan qo'shilgan qiymat solig'i va aktsiz solig'i chegirib tashlanadi.

Tashkilot tomonidan olingan summalar quyidagilar bilan tasdiqlanadi:

- soliq hisobi hujjatlari;

- asosiy hujjatlar;

- pul olinganligini tasdiqlovchi boshqa hujjatlar.

Kompaniyalar barcha daromadlar uchun soliq to'lamaydi. Qonunda soliqdan ozod qilinadigan daromadlarning bir necha turlari belgilangan:

- kompaniyaning boshqaruv kompaniyasiga badallar;

- garov yoki depozit shaklida sotib olingan mol-mulk;

- kreditga berilgan mol-mulk;

- bepul olingan egalik ob'ekti.