Програма 1с счетоводна сметка 21 полуфабрикати. Отчитане на готовата продукция и полуфабрикатите собствено производство. Освобождаване на готови продукти с помощта на отчета за производство на смени

Пример:

Преките производствени разходи се отразяват в сметки 20 „Основно производство” и 23 „Спомагателно производство”. Това включва всичко, което може да се припише на конкретни видове произведени продукти (полуготови продукти, производствени услуги): суровини, отписани за производство, амортизация на капиталово оборудване, заплати и данъци върху заплатите на производствените работници, както и някои услуги.

През месеца преките разходи се отразяват в програмата с помощта на документи като „Искане-фактура“, „Получаване на стоки и услуги“ (раздел „Услуги“), „Авансов отчет“ (раздел „Други“), „Вариант за заплати“ “, както и регулаторни операции „Амортизация и амортизация на дълготрайни активи“, „Изчисляване на данъци (вноски) от заплатите“ и някои други. Трябва да обърнете внимание на правилното посочване на номенклатурната група както в документите, така и в методите за отразяване на разходите за амортизация и отразяване на заплатите в счетоводството.

Примери за преки производствени разходи

Документът „Изискване-фактура“ (меню или раздел „Производство“) отразява отписването на материали за производство. Разходната сметка и анализите са изброени в раздела Разходна сметка. При осчетоводяване на документа ще се генерира осчетоводяване Dt 20.01 Kt 10 със съответната аналитика за сметка 20 (разделение, артикулна група, разходна позиция).

Метод за отразяване на разходите за амортизация (меню или раздел „ОС“ или „Нематериални активи“). Ако изберете този метод при приемане на дълготраен актив за счетоводство (приемане на нематериални активи за счетоводство, прехвърляне на работно облекло в експлоатация), тогава амортизацията за този дълготраен актив (амортизация на нематериални активи, изплащане на цената на работното облекло) ще бъде приписана на определената сметка и анализ на разходите. IN в такъв случайосчетоводяването ще бъде генерирано Dt 20.01 Kt 02.01.

Метод за отразяване на заплатите в счетоводството (меню или раздел „Заплата“). Ако посочите този метод в начисляването, заплатата и данъците върху заплатите на служителя ще бъдат начислени към съответната сметка и анализ на разходите. В този случай при начисляване на заплата ще се генерира осчетоводяването Dt 20.01 Kt 70.

В края на месеца преките разходи, събрани по сметки 20 и 23, се разпределят между произведени продукти и незавършено производство по групи позиции (видове дейност). Разпределението се извършва чрез рутинни операции по приключване в края на месеца.

Освен това има общо производство и общи текущи разходи, които се вземат предвид съответно в сметки 25 и 26.

Общите производствени разходи през месеца се начисляват по сметка 25. За отразяването им могат да се използват същите документи, както и за отразяване на преките разходи. В края на месеца разходите, събрани по сметка 25, се разпределят към сметка 20 по групи артикули (видове дейности), в рамките на конкретен раздел, в съответствие с базата за разпределение, като се използват рутинни операции.

Общите стопански разходи през месеца се отнасят по сметка 26. За отразяването им могат да се използват същите документи, както и за отразяване на преките разходи. В края на месеца разходите, събрани по сметка 26, могат да бъдат отписани по два начина. Те могат да бъдат разпределени по сметка 20 по групи позиции (видове дейност) на цялото предприятие, в съответствие с избраната база за разпределение. Или, ако се използва методът „директни разходи“, общите бизнес разходи се отписват директно в сметка 90.08 „ Административни разходи» пропорционално на приходите от продажби.

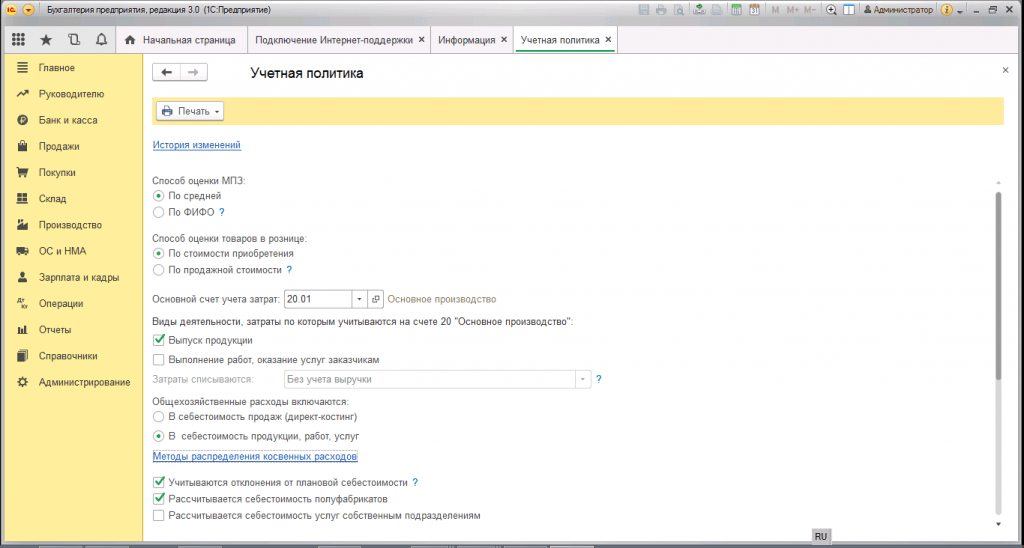

Счетоводството на разходите се настройва под формата на счетоводна политика на организацията (меню или раздел „Предприятие“).

В раздела „Производство“ методите за разпределение на общите и общопроизводствените разходи се посочват с помощта на бутона „Задаване на методи на разпределение...“. Във формуляра, който се отваря, трябва да посочите за всяка сметка базата за разпределение, която може да бъде обемът на продукцията, планираната себестойност на продукцията, заплатите, материалните разходи, приходите, преките разходи и отделните позиции на преките разходи. Ако е необходимо, можете да посочите подробно методите на разпределение по отдели и позиции на разходите.

Тук можете да конфигурирате използването на метода на директните разходи и разпределението на производствените разходи за услуги.

В раздела „Изход на продукта“ изберете метода за отчитане на продукцията Завършени продукти(полуфабрикати, производствени услуги) - със или без използване на сметка 40. Тук също е необходимо да се определи последователността на преразпределенията за приключване на сметки, което е важно за многоразпределителното производство. Препоръчително е да изберете автоматично откриване. Ако производството се осчетоводява по планова себестойност с помощта на сметка 40, тогава автоматичното изчисляване на последователността на преразпределенията е невъзможно. В този случай трябва да изберете ръчния метод и след това ръчно да зададете реда на разделянията за закриване на сметки (чрез бутона).

Задава се автоматично определяне на последователността от стъпки на обработка:

Зададено е ръчно определяне на последователността на преразпределенията, установен е редът на разделяне:

Производство и продажба на готова продукция

Производството на продукти (полуфабрикати, производствени услуги за собствените си подразделения) се отразява в програмата чрез документа „Производствен отчет за смяната“ (меню или раздел „Производство“). Произведените продукти се осчетоводяват по планирана себестойност, документът генерира осчетоводяването Dt 43 Kt 20 (или, ако е посочено използването на сметка 40, осчетоводяването Dt 43 Kt 40). Необходимо е правилно да посочите продуктовата група за пуснатия продукт.Документ „Производствен отчет за смяната“ и резултатът от неговото изпълнение (сметка 40 не се използва):

За правилното изчисляване на разходите в програмата е необходимо да се спазва принципът на съпоставяне на приходите и разходите в контекста на продуктовите групи (видове дейност). Тоест, ако има разходи за продуктова група, те трябва да съответстват на продукцията и приходите за тази продуктова група.

Продажбите на готова продукция се отразяват в документа „Продажби на стоки и услуги“, като се генерира запис за приход: Dt 62 Kt 90.01 и осчетоводяване за отписване на себестойността на продадените стоки: Dt 90.02 Kt 43. Анализ на сметки 90.01 и 90.02 - групи позиции (видове дейности).

Резултат от прилагането на документи за продажба на продукти:

Приключване на периода и изчисляване на реалната себестойност

Закриването на сметки за разходи и изчисляването на действителната себестойност на произведените продукти (полуфабрикати) се извършва в края на месеца чрез рутинни операции. Преди това трябва да се извършват рутинни операции за изчисляване на амортизацията на дълготрайни активи и нематериални активи, изплащане на разходите за работно облекло, отписване на отложени разходи, изчисляване на заплати и данъци върху заплатите.Можете да използвате рутинната обработка „Приключване на месеца“ ( меню: "Операции"). В този случай самата програма ще „определи“ кои рутинни операции са необходими и ще ги изпълни в правилната последователност. Изпълнението става чрез натискане на бутона „Извършване на месечно приключване“.

При извършване на рутинната операция „Закриване на сметки 20, 23, 25, 26“ се извършват няколко етапа: разпределение непреки разходи(съгласно установените „Методи на разпределение“), изчисляване на преките разходи за всеки продукт и за всяко направление, корекция на разходите.

Нека дадем пример за операцията „Закриване на сметки 20, 23, 25, 26“ (организацията използва метода „директно изчисляване на разходите“). Има записи за закриване на сметка 26 (не всички се виждат на фигурата), коригиране на продукцията и коригиране на себестойността на продадените стоки. (Коригиращите суми могат да бъдат и отрицателни, ако действителните разходи са по-малки от планираните).

След закриване на разходни сметки можете да генерирате сертификати за изчисления (достъпни от обработката на „Приключване на месеца“ или чрез меню: “Отчети - Помощ и изчисления»).

Помощ за изчисление „Изчисление“:

Помощ за изчисление „Цена на продукта“:

Незавършено производство

Ако през периода са извършени производствени разходи, но няма продукция (полуготови продукти, производствени услуги) или е била непълна, тогава сметка 20 не се закрива, стойността на незавършеното производство (WIP) остава върху нея и е прехвърлени за следващия месец. Отчитането на текущата работа може да бъде конфигурирано под формата на счетоводна политика на организацията в раздела „WIP“. Методът по подразбиране обикновено е „При липса на освобождаване считайте преките разходи за WIP разходи“:

Ако в счетоводна политикаАко изберете метода на отчитане на WIP „Използване на документа „Инвентаризация на WIP“, тогава, ако има текуща работа, ще трябва да въведете документа „Инвентаризация на WIP“, преди да затворите месеца. Тук ръчно се посочват количествата незавършена работа за всяка група позиции.

Разделянето на производствения цикъл на няколко етапа води до необходимостта от въвеждане на отделен сегмент в счетоводството - отразяване на движението на полуфабрикатите, произведени вътрешно. За да направите това, е необходимо да се определи цената на междинните продукти.

Концепцията за полуфабрикати от собствено производство в счетоводството

Домашните продукти се признават за полуготови продукти, ако нямат характеристиките на готови продукти и са необходими за изпълнението на последващи технологични цикли. Полуфабрикатите се характеризират с това, че изискват задължителна модификация и не могат да се използват като самостоятелен актив.

НАПРИМЕР!Полуфабрикатите са лепило и суров каучук, които се използват в каучуковата промишленост, различни видовепрежди в текстилни предприятия, вино и сокови материали, части за детски играчки.

За цели счетоводствополуготовите продукти се определят като продукти, които са преминали през пълен производствен цикъл, при липса на характеристики на абсолютна готовност. Полуфабрикатите трябва да се използват като компонент на следващите етапи от основния технологичен цикъл или като компонент на стоки, готови за продажба. Икономическа същностпроизводството на полуфабрикати се свежда до идентифицирането им с незавършеното производство.

Счетоводно и данъчно счетоводство

Отразяването на полуфабрикатите в счетоводството може да се организира по два начина:

- отделно от други продукти;

- като компонент на себестойността на незавършеното производство.

В първия случай трябва да се използва сметка 21, която е активна. Той натрупва себестойността на всички полуфабрикати, произведени в предприятието.

При прилагането на втория метод в счетоводството се използва сметка 20. Изборът на метода на отразяване се влияе от заданието счетоводна политикаметод за отчитане на разходните транзакции.

Ако се изисква доставка на полуготови продукти, парите, изразходвани за транспорт, трябва да бъдат показани като част от себестойността. Количественото отчитане се организира по местонахождение на склад. Отговорността за поддръжката му се възлага на материално отговорни лица. Ако производственият цикъл не включва междинно прехвърляне на полуготови продукти в складове, записите се поддържат от персонала на производствените отдели.

С метода на кръстосано разпределение в материалоемките отрасли може да се използва следното:

- Незавършена схема, която включва отчитане на сумите на направените разходи, разбити на етапи. За полуфабрикатите не се използва система за оценка, те се въвеждат в счетоводните данни само по количествени показатели. Няма нужда да изчислявате разходите.

- Схемата за полуфабрикати записва количествения обем на произведените междинни продукти и оценката на всеки продукт. Калкулацията на разходите е задължителен елемент. Техниката е различна високо ниворазходи за труд, но ви позволява да извършвате ефективен мониторингбезопасността на полуготовите продукти и преценете нивото на рентабилност от самостоятелно производство на този вид продукт.

Оценката на полуфабрикатите се извършва съгласно Общи правилаедин от методите:

- според размера на разходите за суровини и материални ресурси;

- от обема на преките разходи, направени от фирмата в процеса на производство на полуготовия продукт;

- според реално генерираните разходи (от значение за малък производствен капацитет и малък списък от полуготови продукти);

- според показателя за стандартни разходи (използван от предприятия, занимаващи се с масово производство на полуготови продукти).

Във втория случай преките разходи ще включват разходите за покупка материални активиза производството, амортизационните отчисления за оборудването, участващо в технологичния цикъл, и размера на начислените заплати на персонала с осигурителни вноски. Пълен списъкразходите, които една организация може да припише на преки, трябва да бъдат записани от вътрешните разпоредби.

Характеристики на счетоводния метод на полуфабрикатите

Произведените продукти на междинните производствени връзки не се идентифицират като отделен елемент на отчитането на разходите. Предавайки ги технологична обработкаотразени в документацията само физически. Скъпите транзакции подлежат на отразяване като част от оборота в сметка 20. Разходите, които са пряко свързани с текущия производствен процес, се показват в дебитния оборот.

Общите производствени разходи трябва да се записват по сметка 25 в дебит. На следващия етап натрупаните разходи се прехвърлят от кредит 25 на сметката в дебит 20 за основно производство. Общите бизнес видове разходи могат да бъдат приписани на основното производство, ако не се включват незабавно в себестойността и не се отписват в сметката за продажби.

Когато се получават готови продукти на базата на полуфабрикати, от сметка 20 е необходимо да се отпише тяхната цена в сметка 40 или 43. Салдото по 20-та сметка показва наличието на незавършена работа.

ЗА ВАША ИНФОРМАЦИЯ!Безполуфабрикатният метод за отразяване на технологичните етапи е привлекателен поради минималните разходи за труд. Недостатъкът е невъзможността да се осигури пълен контрол върху движението на полуфабрикатите и липсата на база за определяне на рентабилността на производството им.

Полуготова счетоводна схема

При варианта с полуфабрикати всички полуфабрикати трябва да имат оценка на разходите в счетоводните данни. IN счетоводна документацияте се извършват както в натурални, така и в парични мерки. Такова детайлизиране е необходимо, за да се включи цената на полуготовите елементи в себестойността. Счетоводството се води отделно, за това се разпределя отделна сметка.

Ключови моменти от данъчното счетоводство

С метода на начисляване обща системаобем на данъчното облагане непреки разходиза производството на полуфабрикати трябва да се отпише в периода, за който действително се отнася. Трябва да се разпределят преките видове разходи. Ако към датата на отчета има остатъци в себестойността на полуфабрикатите, които не са предадени за технологична обработка, те се признават за незавършено производство.

ПОМНЯ! Ако произведените полуготови продукти са били продадени на трети страни, приходите подлежат на облагане с ДДС.

При продажба на полуфабрикати при прилагане на опростената данъчна системаприходите от продажби ще повлияят на размера на данъка. Приходът трябва да се признае в периода на плащане за продадените стоки. При UTII продажбата на полуготови продукти не влияе върху размера на платените данъци.

Счетоводство и стандартна кореспонденция

За отделно отразяване на данните за произведените полуфабрикати в счетоводната политика се използва активна сметка 21. Ако няма такава връзка във вътрешната документация, тогава счетоводството трябва да се организира по сметка 20.

Според дебита на сметка 21 полуфабрикатите се капитализират. Кредитен оборотпосочете отписване за по-нататъшна употреба в основното производство, завършване на готови продукти или за продажба като отделен продукт.

Приемането и изписването на полуфабрикати, произведени вътрешно в цеховете, се извършва чрез фактура за търсене. Въз основа на този документ се формира запис D21 - K20. В момента на прехвърляне на полуфабрикати в производствени цехове, продуктите се отписват от склада, като се използва осчетоводяване D20 - K21.

При продажба на полуфабрикати на трети лица продуктите придобиват свойствата на готови стоки. Продажбите се показват чрез кореспонденция:

- D62 – K90.1– запис на признаване на приходите;

- D90.3 – K68– отразява размера на ДДС върху приходите;

- D90.2 – K21– показва себестойността на продадените полуфабрикати на трети страни.

При отразяване на плащанията в рамките на предприятието за предоставените полуфабрикати се използва сметка 79. С участието на 21 сметки могат да се извършват следните осчетоводявания:

- D21 – K91– ако има излишък въз основа на резултатите от дейностите по инвентаризация, който трябва да се капитализира;

- D28 – K21— при използване на полуфабрикати за коригиране на открити дефекти;

- D76 – K21– отписване на загуби, получени в размер на себестойността на полуфабрикатите в резултат на природно бедствие (при условие че предварително е сключено застрахователно споразумение за този случай);

- D91 – K21– при предаване на полуфабрикати без заплащане;

- D94 – K21– при установяване на липси;

- D99 – K21– част от произведените полуфабрикати са загубени в резултат на природно бедствие.

Анализите в счетоводството трябва да се извършват в контекста на имената, видовете, размерите на полуфабрикатите.

Как да генерирате производствен отчет за смяна в програмата 1C 8.3

За да се вземе предвид производството на продукти или полуготови продукти в конфигурацията 1C 8.3 Enterprise Accounting 3.0, е необходимо да се генерира документът „Производствен отчет за смяна“. Може да отразява услугите, които отделите предоставят един на друг. Документът се извиква от секция „Производство“, подсекция „Издаване на продукт“.

Настройка на производственото счетоводство в 1C 8.3

1. В секцията „Указатели и счетоводни настройки“, в секцията „Производство“, трябва да поставите отметка в квадратчето „Производствените дейности се извършват“ и да изберете вида на планираните цени. При тези цени материалите ще бъдат отписани за производство.

Забележка. За монтаж различни видовецени, се използва документът „Определяне на цени на позиции“.

2. В раздела „Счетоводна политика“ трябва да попълните разделите „Производство“ и „Запаси“:

Характеристики на попълване на документа „Доклад за производство за смяна“

Пускането на продукти и полуфабрикати се отразява в раздела „Продукти“, освобождаването на услуги – в раздела „Услуги“.

Основните въпроси, на които отговаря този документ:

- Кога?

- Колко?

- От какво?

- В каква сметка трябва да се отпишат разходите?

Важно е да запомните, че отписването и разпределението на разходите в програмата 1C 8.3 се извършва в контекста на групи артикули. Следователно посочването на правилната група позиции е гаранция за правилно приключване на разходните сметки в края на месеца.

Квадратчето „Отписване на материали“ е необходимо за посочване на списъка с материали, от които са произведени продуктите. Ако това поле е отметнато, разделът „Материали“ става достъпен, който може да се попълни автоматично чрез бутона „Попълване“ въз основа на избраната спецификация (избрана в раздела „Продукти“).

Има грешка в горната фигура - разходната позиция не е посочена в първия ред. Статията може да се попълни директно в документа (всички колони могат да се редактират ръчно). Или можете да посочите артикула в номенклатурната карта - тогава артикулът ще бъде вмъкнат автоматично в документите.

За обозначаване на връщаемите отпадъци има специален раздел със същото име.

Ако в счетоводната политика е избран методът за отписване на материални запаси „FIFO“, тогава в раздела „Материали“ ще се появи допълнителна колона „Документ за капитализация“, а анализите „Части“ ще бъдат попълнени в транзакциите.

Забележка. Пакетното счетоводство може да бъде деактивирано в раздела „Справочници и счетоводни настройки“ в раздела „Инвентар“.

Осчетоводяване на документи Производствен отчет за смяна в 1C 8.3

Документът „Производствен отчет за смяна“ прави следните записи:

В червено е отбелязано осчетоводяването за прием на обратни отпадъци.

Всички суми са изчислени на база планови цени, чийто вид е посочен в счетоводната политика (минус ДДС). Има една номенклатурна група както за отписване на материали, така и за получаване на продукти - „Шоколадови пасти“.

„Производствен отчет за смяна“ и калкулация на разходите

Как мога да видя себестойността на произведените продукти?

На първо място, трябва да завършите края на месеца.

За да анализирате разходите, можете да генерирате балансапо разходна сметка (сметка 20.01 - в нашия случай). Ако изберете желаната продуктова група в секция „Избори“, справката ще покаже всички разходи, които общо дават себестойността.

В нашия пример всички разходи се разпределят към една разходна позиция - „Материални разходи за основно производство“. Нека да усложним примера, да добавим още един елемент „Разходи на отдела за качество“ и да вземем предвид материалните разходи на този отдел в себестойността на продукцията.

За да направим това, ще използваме нашия любим документ „Отчет за производството на смяна“. В него в раздел „Услуги” изберете съответната услуга, разходна сметка, раздел (за който се извършва услугата), продуктова група и разходна позиция.

В раздела материали ще посочим използваните консумативи, необходими за контрол на качеството. Моля, обърнете внимание, че номенклатурната група е посочена както преди („Шоколадови пасти“), а избраната разходна позиция е различна – „QD разходи“.

Ще завършим приключването на месеца и ще генерираме СОЛ за 20-та сметка с избор по продуктова група “Шоколадови пасти”.

Както можете да видите, структурата на разходите се промени и се появи статията „Разходи за QD“.

И така, документът „Производствен отчет за смяна“ служи предимно за отчитане на произведени продукти, полуготови продукти и услуги, но неговата също толкова важна задача е да събира данни, а именно преки разходи, необходими за изчисляване на разходите.

По материали от: programmist1s.ru

Правилността и навременността на определяне на себестойността на произведените продукти е един от ключови фактори, създавайки конкурентни предимства на всяко производство. Производственото счетоводство, внедрено в програми, базирани на 1C:Enterprise, не само ви позволява бързо да получите пълна информация за себестойността на произведените продукти, но и да изчислите рентабилността на самото производство. Тези данни могат да послужат като основа за приемане управленски решения, планиране, привличане на инвестиции и др.

Етапи на производство в 1C 8

Производството на всеки тип продукт може да бъде разделено на няколко условни цикъла:

- Закупуване и получаване на материали;

- Трансфер на материали в производството;

- Изход;

- Изчисляване на себестойността на готовите продукти.

Днес ще ви разкажем подробно как в 1C се отчита производството като процес, както и как се отразяват всички негови етапи. Нашият инструмент ще бъде най-популярната програма на компанията 1C - „1C: Enterprise Accounting 3.0“, а като пример ще използваме леката промишленост, по-точно производството на кожени изделия.

Създаване на продуктова гама в 1C

Производственото счетоводство започва с определяне на асортимента на произвежданите стоки. За да направите това, в системата 1C отидете в менюто „Директории“, след което в секцията „Стоки и услуги“ кликнете върху индикатора „Номенклатура“. При натискане на бутона „Създаване“ се появява прозорецът „Номенклатура (създаване)“, в който трябва последователно да попълните полетата, характеризиращи името на продукта, неговото пълно и кратко наименование, артикулен номер и мерна единица. В бъдеще това значително ще опрости счетоводството на нашите продукти. В нашия пример това е черна чанта от естествена кожа.

След въвеждане на номенклатурата за поне един вид материал в системата, системата активира раздела „Спецификация”.

В най-разпространения смисъл, спецификацията е документ, който посочва изискванията. Спецификацията на произведения продукт е одобрен списък от материали и аксесоари за шиене на единица продукт. В нашия пример спецификацията включва следния списък с материали:

- Естествена черна кожа/40см.;

- Конци черни/20 м;

- Дълъг цип/30 см/1 бр.;

- Къс цип/15см/1бр.

Закупуване и публикуване на материали в 1C

Производственото счетоводство в 1C трябва да започне с определяне на оценки на разходите. След това отделът за покупки сключва редица договори за закупуване на необходимите материали. Производственото счетоводство в 1C ви позволява да регистрирате всички договори, както и фактури и фактури от доставчици във връзка с конкретни договори. За да направите това, в секцията „Покупки“ изберете раздел „Фактура от доставчик“ или „Получени фактури“.

След плащане на фактурата счетоводството в 1C ви позволява да приемате материали в склада, без да въвеждате отново закупения списък със стоки в системата. 1C автоматично осчетоводява в дебита на сметка 10 „Материали“ от кредита на сметка 60 „Доставчици и изпълнители“.

Прехвърляне на материали към производството в системата 1C

Необходимите материали се появиха в склада. Сега 1C позволява генерирането на електронен документ „Искане-фактура“. Защо ни трябва? Този документ ви позволява да отписвате материали от склада за производство. Можем да го намерим в меню „Производство“. След това, като използвате бутона „Създаване“, въведете информация за необходимите материали, тяхното количество и сметката за отписване.

Извършване на този документв 1C той ще формулира осчетоводяване за отписване на материали (кредит на сметка 10) към производството (дебит на сметка 20). Изискване за фактура може да се генерира за един вид материал или за всички материали, необходими за производството. Моля, имайте предвид, че счетоводството в 1C ви позволява да отписвате за производство само онези материали, които преди това са били осчетоводени в склада, което създава допълнителен контрол, както по отношение на отчитането на материалите в склада, така и действително отписванеза производство. От своя страна правилният избор на номенклатура ще ви позволи да избегнете отписването на материали, които не са пряко свързани с този вид продукт. Тоест, ако една организация, например, произвежда два или повече вида продукти, контролът с помощта на режим „номенклатура“ ще избегне неточности в счетоводството.

За да шиете чанта, трябва да отпишете следните материали за производство:

- Истинска кожа;

- резби;

- Аксесоари;

- Материал за подплата.

Тези разходи формират променливи разходинашата продукция.

За отразяване на постоянни производствени разходи е необходимо да премахнете отметката от квадратчето „Разходни сметки“ в раздел „Материали“ в документ „Заявка-фактура“. Тази операцияще ви позволи да създадете нов раздел „Разходна сметка“. Тъй като в нашия пример организацията се занимава само с шиене на чанти, всички други разходи, свързани с поддържането на управленския персонал, могат незабавно да бъдат отписани към производството.

Отчитане на освобождаването на готови продукти в 1C

Въз основа на резултатите от смяната се създава документ „Производствен отчет за смяната“ в меню „Производство“.

Този документ отразява броя на ушити чанти за смяна. За да направите това, щракнете върху бутона "Създай" в менюто, след което в директория "Номенклатура" изберете вида на чанти от естествена кожа, които се шият на смяна, задайте количеството и очакваното планирана цена(тъй като действителната цена се изчислява въз основа на резултатите от месеца, след като са извършени всички рутинни операции). Обърнете внимание, че документът „Производствен отчет за смяна” може да се генерира и на базата на „Изискване-фактура”.

важно! В този документ трябва да изберете сметка 43 „Готови продукти“, както и да свържете спецификацията на конкретен тип торби, тъй като те могат да се различават по цвят, като другите производствени разходи са еднакви.

В раздела „Материали“, щракването върху бутона „Попълване“ ще позволи на 1C автоматично да прехвърли всичко от спецификацията необходими материализа производство на единица продукт, като количествените характеристики могат да се редактират. В същото време ще бъдат отписани материалите за производство: кожа, конци, аксесоари, облицовъчен материал. Тази операция е придружена от осчетоводяване на дебит 20 на основна производствена сметка/кредит 10 на сметка материали. Счетоводството в 1C ви позволява едновременно, когато публикувате този документ, да генерирате осчетоводяване за освобождаване на продукти от производство: Дебит към сметка 43 „Готови продукти“ / Кредит към сметка 20 „Основно производство“.

Изчисляване на себестойността на готовите продукти в 1C

Документите „Заявка-фактура” и „Отчет за производство за смяна” генерират идентични транзакции за отписване на материали за производство (Дт-20 вкл. Кт-10 вкл.). За да не отписвате едни и същи материали два пъти за производство, трябва да осчетоводите един от посочените документи - „Производствен отчет за смяната“, тъй като в допълнение към отписването на материали, той генерира осчетоводяване за освобождаване на продукти от производство .

Изчисляването на действителната цена на готовите продукти се извършва в 1C чрез извършване на рутинна операция за затваряне на месеца. За да направите това, в менюто „Операции“ трябва да изберете секцията „Рутинни операции“. Чрез натискане на бутона „Създаване“ се генерира списък с регулаторни операции: „амортизация на стойността на дълготрайните активи“, „изчисляване на данъци“ и др. Избираме да създадем електронен документ „Приключване на сметки 20, 23, 25, 26“. Да припомним, че по дебита на сметка 20 „Основно производство” се отразяват разходите, отнесени към производството, а по кредита – за готовата продукция от производството. Разликата между дебита и кредита на сметка 20 е действителната себестойност на стоките, които произвеждаме.

Отчитане на незавършеното производство в 1C

Благодарение на 1C производственото счетоводство е значително опростено и ви позволява да контролирате производствения процес на всеки от неговите етапи. Все пак, имайте предвид, че краят на месеца и провеждането на рутинни операции не винаги съвпадат с производствения процес и в края на отчетния период може да има незавършена работа. За да се реши този проблем, счетоводството в 1C е допълнено с модула „Инвентаризация на незавършеното производство“. Важността на тази операция се дължи на факта, че отчитането на незавършеното производство е пряко свързано с финансови резултатидейности на организацията за отчетен период. В допълнение към изпълнението на счетоводните изисквания, периодичната инвентаризация на незавършеното производство позволява да се оцени качеството на произведените продукти, съответствието с тяхната номенклатура и наличието на дефекти или излишъци в производството.

За да регистрирате правилно отчитането на текущата работа в 1C, трябва да изберете секцията „Инвентаризация на WIP“ в менюто „Производство“. Документът е предназначен за записване на салда по разходни отдели, както и разходни сметки. Чрез натискане на бутона „Създай” генерираме електронния документ „Опис на незавършеното производство (създаване)”. След това последователно попълваме данните за документа: номер, дата, сума на салдото по групи позиции и др.

При определяне на себестойността на готовите продукти тя може да включва стойността на незавършеното производство от предходния месец. Важно е да запомните, че незавършеното производство е продукти, които не са преминали всички етапи (фази) на производство на определена дата. При отчитане на незавършеното производство се използва и сметка 21 „Полуфабрикати”. собствено производство».

Отчитане на полуфабрикати от собствено производство в 1C

Използването на сметка 21 „Полуфабрикати от собствено производство“ в счетоводството е необходимо за организации, които са установили производството на полуфабрикати като отделен производствен цикъл; други компании водят записи на полуфабрикати като част от работата в прогрес. В дебита на тази сметка в кореспонденция със сметка 20 „Основно производство“ се отразяват сумите реални разходиза производството на полуфабрикати, заемът дебитира себестойността на използваните полуфабрикати към същите производствени сметки.

Производството на полуфабрикати се документира в документ „Отчет за смяна на производството”, създаден в меню „Производство” / „Производство на продукт”. Полетата се попълват последователно: сметка за отписване (обикновено 20/1 „Основно производство“), производствената единица, произвела полуфабриката, количество, планова себестойност, счетоводна сметка 21 „Полуфабрикати от собствено производство“ . Извършването на този документ е основата за отчитане на полуфабрикатите в склада.

Закриване на разходни сметки в 1C

Закриването на разходни сметки (20/21/25/26/29) се извършва чрез извършване на рутинната операция „Приключване на месеца“. Ако всичко е сравнително ясно с преките разходи (това са материали, заплатаработници, произвеждащи конкретен вид продукт), тогава с режийните (косвени) разходи всичко е много по-сложно. За да разпредели правилно непреките разходи, счетоводителят трябва внимателно да разработи и отрази в раздела „Счетоводни политики“ метода на разпределение на разходите. По правило това разпределение е пропорционално или на производството на готови стоки, или на заплатите.

Ако методът на отчитане на разходите е неправилно или непълно отразен, системата 1C предоставя информация, посочваща конкретна грешка в счетоводната политика, както и предложение за нейното отстраняване.

Непреките разходи се отписват в сметка 20 „Основно производство“ или незабавно се отнасят към сметка 90 „Продажби“. Приключването на сметките за отчитане на непреките разходи се извършва преди приключването на сметка 20 „Основно производство“.

Ако осчетоводяването на непреките разходи е настроено правилно, сумите по сметки 25/26/29 ще бъдат разпределени между номенклатурни групистоки, произведени пропорционално на избрания метод. В нашия пример организацията шие само ръчна чанта и следователно всички суми на непреките разходи се отписват само за производството на този продукт. Сметка 20 „Основно производство” се приключва със сметка 40 „Готова продукция”.

В заключение бих искал още веднъж да отбележа, че счетоводните възможности, внедрени в програмата 1C: Accounting, обхващат всички етапи на производството и предоставят широки възможности за контрол, анализ и проследяване на техния напредък. Естествено, производственото счетоводство в програмата, която разгледахме, е универсално и следователно донякъде „повърхностно“ по природа. Най-пълните възможности за автоматизация на счетоводството за производствено предприятиесе предлагат в такива решения като „1C: UNF“, „1C: Integrated Automation“, както и за най-големите индустрии - „1C: ERP“.