كيفية أخذ المال بشكل صحيح مقابل إيصال. كيفية إقراض المال مقابل إيصال؟ أنواع القروض والمبالغ الكبيرة

"إذا أردت أن تفقد صديقاً، أقرضه قرضاً". هكذا تقول الحكمة الشعبية!

عندما لا يكون لدى الإنسان ما يكفي من المال لإشباع رغباته أو حل المشكلات، فإنه إما يحاول كسبه، أو يأخذ قرضًا من البنك، أو يطلب قرضًا. من الواضح أن الخيار الأخيرأبسطها، ولا تتطلب أي جهد بدني أو وقت. ولهذا السبب يلجأ العديد من الأشخاص إلى الأقارب أو الأصدقاء أو الزملاء للحصول على المساعدة، والذين سيساعدونهم ويقرضون المبلغ المطلوب.

ومع ذلك، ليس كل المدينين يسددون ديونهم في الوقت المحدد! بعض "عشاق الاقتراض" واجهوا ببساطة وضعًا ماليًا صعبًا (على سبيل المثال، طُردوا من العمل)، بينما يعيش آخرون على مبدأ "الاقتراض وعدم السداد". كيفية سداد الديون بسرعة في مثل هذه الحالات؟ - بالنسبة للكثيرين يمكن أن يكون هذا مشكلة.

كيفية إقراض المال بشكل صحيح وكيفية إعادته بشكل صحيح لاحقًا؟ أي واحد منا يطرح هذه الأسئلة عاجلا أم آجلا. وفي نفس الوقت السؤال "كيفية التقدم بطلب للحصول على قرض بشكل صحيح؟" لا يهمنا. من المؤسف! في بعض الأحيان يتبين أن المقترضين هم محتالون لا يفكرون في سداده عند اقتراض الأموال.

عندما نقرض حتى أقرب شخص، فإننا نحدد موعدًا نهائيًا للسداد. ومع ذلك، كما تبين الممارسة، لا يتم سداد بعض القروض في الوقت المحدد. ولكن هذا ليس أسوأ شيء، بل هو أسوأ عندما لا يمكن سداد الدين، حتى في الإجراء القضائي.

اسمحوا لي أن أقدم لكم بعض النصائح البسيطة لحماية نفسك عند اقتراض المال.

اعلم أنه إذا أعطيت أو اقترضت أموالاً، فإنك تدخل في اتفاقية قرض.

الشخص الذي يعطي المال يسمى المقرض. ومن يستعيرها فهو مقترض.

وفقا للفن. 808 من القانون المدني للاتحاد الروسي (المشار إليه فيما يلي باسم القانون المدني)، يجب إبرام اتفاقية القرض بين المواطنين كتابيًا إذا تجاوز مبلغه عشرة أضعاف ما ينص عليه القانون الحد الأدنى لحجمالأجور، وفي حالة وجود المقرض كيان- بغض النظر عن المبلغ.

وبالتالي، إذا أعطيت أو اقترضت أقل من 1000 روبل، فلن تحتاج إلى إعداد اتفاقية مكتوبة، ولكن إذا كانت أكثر من 1000 روبل، فيجب عليك إعداد اتفاقية قرض مكتوبة.

ومع ذلك، إذا فشلت في جمع مبلغ صغير، فسيتم حرمانك من فرصة إثبات حقيقة القرض، لأنه "لا يمكنك ترجمة الكلمات إلى أفعال". لذلك، ننصح بأن تتم أي معاملة، بغض النظر عن المبلغ، بشكل رسمي كتابيًا.

أسهل طريقة لتزويد نفسك بالدليل هي IOU. عليك أن تعلم أن الإيصال ليس اتفاقًا ويحرم من جميع مزايا المعاملة التي تتم كتابيًا.

يتم تحرير إيصال بأي شكل من الأشكال مع الإشارة إلى البيانات التالية:

- تاريخ ومكان إصدار الإيصال؛

- المعلومات الدقيقة للمقرض (المانح) والمقترض (المتلقي): الاسم الكامل والتسجيل وعناوين الإقامة الفعلية وتفاصيل جواز السفر؛

- مبلغ القرض بالروبل، ومن المستحسن كتابته بالأرقام والكلمات. يذكر عملة أجنبيةيمكن أن تظهر فقط كمعادل في المعدل البنك المركزيروسيا، أي أن الشخص يقترض بسعر الصرف في يوم إبرام العقد، ويعد بالسداد بالسعر الذي سيكون في وقت السداد؛

- فترة استرداد. في الحالات التي لم يتم فيها تحديد فترة السداد أو تحديدها في لحظة الطلب، يجب على المقترض سداد مبلغ القرض خلال 30 من تاريخ تقديم المُقرض لطلب السداد (المادة 810 من القانون المدني لجمهورية روسيا الاتحادية). الاتحاد)؛

- الاسم الكامل للشهود الذين كانوا حاضرين عند تحرير الإيصال وتحويل الأموال (اختياري، ولكن مرغوب فيه)؛

- التوقيع ونسخة من توقيعات المقرض والمقترض.

يجب أن يتم تحرير الإيصال (كتابيًا) شخصيًا من قبل الشخص الذي يقترض المال. يُنصح بعدم استخدام أجهزة الطباعة (أجهزة الكمبيوتر وغيرها). في هذه الحالة، إذا نشأ نزاع بشأن الدين نفسه، فسوف تحصل على دليل آخر - خط يد المدين.

نلفت انتباهكم للتأكيد سند إذنيليست هناك حاجة للذهاب إلى كاتب العدل، في معظم الحالات، لن يكون للإيصال الموثق قوة قانونية إضافية.

بدلاً من إيصال بسيط، يمكنك إعداد اتفاقية قرض يجب أن تحتوي على:

- تاريخ الاستنتاج؛

- لحظة دخول الاتفاقية حيز التنفيذ؛

- الاسم الكامل للمقرض والمقترض، وعناوين تسجيل الأطراف، وتواريخ الميلاد، وتفاصيل جواز السفر للأطراف؛

- مبلغ الدين

- فترة سداد القرض.

بالإضافة إلى المعلومات المذكورة أعلاه، يمكنك تحديد شروط إضافية:

- ضمانات؛

- الضامنين؛

- غرامات عن كل يوم تأخير في سداد الديون؛

- سعر الفائدة لاستخدام المال. وفقا للفن. 809 من القانون المدني للاتحاد الروسي، إذا كانت الاتفاقية لا تشير بشكل مباشر إلى أن القرض بدون فوائد، فإن المقترض ملزم بدفع فائدة المقرض بمبلغ معدل إعادة التمويل للبنك المركزي الروسي (كما هو موضح في المادة 809 من القانون المدني للاتحاد الروسي). اعتبارًا من 02/05/2009 بنسبة 13% سنويًا). في حالة إعادة الأموال من خلال المحكمة، فإن هذا الشرط من القانون المدني سيكون في صالحك، مع الأخذ في الاعتبار التضخم المستمر، فإن هذه النسبة ستقلل من خسائرك. ومع ذلك، في الاتفاقية، يمكنك تحديد سعر فائدة مختلف، إذا تبين أنه أعلى من معدل إعادة التمويل، فيجب الإعلان عن هذا المبلغ التعاقدي في المحكمة.

يمكن توثيق اتفاقية القرض. وفي هذه الحالة يتم تحرير الاتفاقية من ثلاث نسخ، نسخة لكل من الطرفين، والثالثة لكاتب العدل. لن يكون من الخطأ تحويل الأموال بحضور كاتب عدل، ففي شخص كاتب العدل سيكون لديك شاهد موثوق يؤكد حقيقة تحويل الأموال.

وفقا للفن. 807 من القانون المدني للاتحاد الروسي، تعتبر اتفاقية القرض مبرمة منذ لحظة تحويل الأموال أو أشياء أخرى.

تعتبر اتفاقية القرض غير مبرمة إذا لم يستلم المقترض الأموال أو الأشياء الأخرى فعليًا من المُقرض.

الوعد بالإقراض لا يترتب عليه أي شيء العواقب القانونية. إن شرط منح القرض، حتى المتفق عليه بين الطرفين، ليس له قوة قانونية، ولا يمكن إجبار المُقرض على إصدار قرض وهو غير مسؤول عن عدم تزويد المقترض بالأموال الموعودة.

هناك حالات وقع فيها الطرفان على اتفاقية، لكن المُقرض لم يحول الأموال مطلقًا. ومع ذلك، بعد مرور بعض الوقت، يذهب إلى المحكمة للمساعدة في استرداد الديون من المقترض. ولإنقاذ نفسك من هذا الاحتيال، نوصي بشدة بإضفاء الطابع الرسمي على تحويل الأموال من خلال مستند إضافي يسجل تاريخ تحويل الأموال ومبلغ القرض. قد يكون هذا إيصالًا للاتفاقية أو سند نقل مال.

ليودميلا زايتسيفا، 2009.

اقتراض مبلغ كبيرربما في بنك أو آخر منظمة الائتمان، ولكن بالإضافة إلى الدين الرئيسي، سوف تحتاج إلى دفع الفائدة. إذا كنا نتحدث عن شراء العقارات، يمكن أن تكون الدفعة الزائدة النهائية 100٪ أو أكثر. لذلك، لتوفير المال، يحاول الكثيرون اقتراض المال من الأقارب والأصدقاء. ما هو التصرف الصحيح إذا طلب أحدهم اقتراض مبلغ معين؟

في المقال سنخبرككيفية إقراض المال بشكل صحيحللمساعدة وتحقيق الربح وعدم خسارة أموالك. دعنا نجيب على سؤال مهم آخر: ما هو الشيء الصحيح الذي يجب فعله إذاأقرض المال ولم يسدده.

متى يمكنك إقراض المال؟

بادئ ذي بدء، تحتاج إلى التركيز على نفسك الحالة المالية. لا يمكنك الاقتراض إلا إذا كنت أنت نفسك لا تحتاج إليه، فيمكنك تخصيص مبلغ معين مما يسمى بالوسادة المالية، وإذا لم يتم سداد الدين في الوقت المحدد أو رفض المقترض السداد على الإطلاق، فإن خسارة الأموال المقترضة لن يضر رفاهيتك. بشكل عام، عند إقراض شخص ما، يجب أن تسترشد بمبدأ "لا تضر نفسك" وأن تضع مصلحتك الخاصة في المقام الأول.

عامل مهم هو من الذي يطلب القرض بالضبط. من الآمن إقراض أولئك الذين:

🤝 الدخل المنتظم - إذا كان المقترض يعاني باستمرار من صعوبات مالية، وليس لديه دخل منتظم، فمن غير المرجح أن يتمكن من إعادة الأموال في الوقت المحدد وفي الوقت المناسب كليا.

🤝 سمعة موثوقة - أي عملية الائتمانيشكل خطرا على المقرض. إذا علمت، على سبيل المثال، من الأصدقاء أن المقترض لا يفي بالتزاماته، فإن خطر خسارة أموالك يزيد عدة مرات.

🤝 الغرض من القرض له ما يبرره - فالشخص العاقل لن يطلب القرض إلا إذا كان ضروريًا أو مفيدًا لنفسه حقًا. على سبيل المثال، إذا كنت في حاجة ماسة إلى المال من أجل العلاج الذي تعتمد عليه حياتك، أو كنت تفتقر إلى مبلغ صغير نسبيا لشراء منزل، فهناك دخل ثابت، لكنك لا ترغب في دفع مبالغ زائدة في البنك أو مقابل السكن المستأجر. لا يجب أن تقترض لشراء أشياء أو خدمات يمكنك الاستغناء عنها: ملابس باهظة الثمن، مجوهرات، سفر، سيارة، حتى لو كان مالكها يدفع ثمناً باهظاً للبنزين.

مثال الحالة:

من جهة المقترض.يعرف صديقك أن لديك مبلغًا معينًا من المدخرات التي يمكنك طلبها للحصول على قرض. بسبب مشاكل في العمل المركز الماليوتفاقم: لا يستطيع الدفع قرض مصرفيويواجه غرامة. في رأيه أنه يستطيع حل مشاكله بسهولة عن طريق الاقتراض منك، ومن ثم ينوي إعادته.

من جهة الدائن.يمكنك تقييم الوضع بشكل مختلف: لدى صديقك بالفعل قرض لا يستطيع سداده، ولم يقدم مدخرات من شأنها أن تساعده في موقف غير متوقع. ولهذا السبب تنشأ الشكوك حول ما إذا كان سيتمكن من إعادة الأموال.

في معظم الحالات، يطلبون اقتراض مبلغ صغير نسبيًا: بضع مئات أو آلاف قبل يوم الدفع، بسبب التأخير في الدفع أو في موقف غير متوقع. ليس فقط الأشخاص المقربين، ولكن أيضًا المعارف أو الجيران فقط يمكنهم تقديم مثل هذه الطلبات. وفي مثل هذه الحالات يكون احتمال خسارة المال أكبر.

أحد المواقف الأكثر شيوعًا: يأتي صديقك وجارك بدوام جزئي كل شهر تقريبًا ويطلب اقتراض 500-1000 روبل، مؤكدًا أنه سيعيدها بالتأكيد وفي كل مرة يطلب الانتظار. وفي الوقت نفسه، يتعاطى الكحول، ومصدر دخله هو العمل المؤقت بدوام جزئي. من ناحية، 500 روبل ليست كذلك مبلغ كبيرولكن مع التداول المنتظم يمكن أن يتجاوز الدين 3-5 آلاف، وهو أمر ملحوظ بالفعل. بمرور الوقت، يصبح من الواضح أن أحد معارفك لم يكن ينوي أبدًا إعادة الأموال واستخدم معارفه معك لتحقيق مكاسب شخصية. ونتيجة لذلك، فقدت الأموال التي كان من الممكن أن تنفقها على نفسك، وعلى الأطفال، ووضعها في البنك والحصول على دخل إضافي. بالإضافة إلى ذلك، تشعر بالخداع والاستغلال.

الخلاصة: لتجنب الوقوع في مثل هذه المواقف، احذر حتى من الاقتراض كميات صغيرة- اشترط مدة للعودة، ولا تقرض إذا لم تقم بسداد الدين السابق.

هل من الممكن إقراض المال بفائدة اليوم؟

إذا طلب منك اقتراض أموال، فيحق لك عرض شروطك الخاصة، على سبيل المثال، إعادتها مع الفائدة. بهذه الطريقة يمكنك المساعدة والحصول على فوائد إضافية لنفسك.

مثير للاهتمام! يعرض بعض المقترضين أنفسهم السداد مع الفائدة. مثل هذا القرار يمكن أن يفيد كلا طرفي المعاملة، على سبيل المثال، إذا تم اقتراض مبلغ كبير لشراء عقار أو سيارة. يحصل المقترض على قرض بدفعة زائدة أقل من تلك التي يحصل عليها من البنك، ويحصل المُقرض على خصومات أعلى من الوديعة المصرفية.

عند إقراض المال بفائدة للأقارب أو الأصدقاء، ضع في اعتبارك جانبين مهمين:

☝ صف الشروط بوضوح - مبلغ القرض، والمبلغ وإجراءات حساب الفائدة، أو، حتى لا تقوم بعمليات حسابية معقدة، المبلغ الإجمالي مع الدفع الزائد الذي يجب عليك إعادته.

مثال على الصياغة غير الناجحة: "تم إبرام الاتفاقية بدفع فائدة (الاسم الكامل) على مبلغ القرض بمبلغ 10٪، والتي يتعهد (الاسم الكامل) بدفعها في موعد لا يتجاوز اليوم العاشر من كل شهر، بدءًا من اعتبارًا من 10 أبريل من العام __." ومن غير الواضح من العقد كيف يتم احتساب العمولة – 10% شهرياً أم أنها بمعدل سنوي.

✌ تذكر بشأن الضرائب. من خلال إصدار الأموال بفائدة، فإنك تصبح مقرضًا للمال - حيث تحقق ربحًا من القرض. يخضع هذا الدخل للضريبة، ومعدل الضريبة هو 13٪. من أجل إضفاء الطابع الرسمي على دخلك وفقًا للقانون، أدخله في الإعلان في النموذج 3-NDFL، ويمكن تنزيل النموذج من الموقع الإلكتروني لدائرة الضرائب الفيدرالية www.nalog.ru . يتم تقديم التقارير بحلول 1 مايو من السنة المشمولة بالتقرير التالي.

هل من الممكن أن تطلب إيداع؟

ليس فقط البنوك لديها الحق في إصدار القروض المضمونة، ولكن أيضا فرادى. في هذه الحالة، يتم تسجيل اتفاقية القرض في الفرع المحلي لـ Rosreestr. بالإضافة إلى ذلك، قد تحدد الاتفاقية الجهات الضامنة التي ستتقاسم المسؤولية المالية للمدين. يتم الإدخال في سجل الدولة الموحد بأن ممتلكات المدين خاضعة للرهن.

وإلى أن يتم سداد القرض، سيتم رهن العقار للمقرض. إذا لم يتم سداد الدين، فيمكن بيع الضمانات ويمكن تعويض الخسائر.

🔹 اقترض بقدر ما ترغب في خسارته. يلتزم العديد من خبراء التخطيط المالي بهذه القاعدة. حتى لو كان المقترض قريبًا منك، ويتمتع بسمعة طيبة ودخل مرتفع، فلا أحد في مأمن من المواقف غير المتوقعة. لا تفترض أنه يمكنك استرداد أموالك عاجلاً إذا لزم الأمر، أو أنك ستستلمها بالتأكيد في الوقت المحدد. بهذه الطريقة سوف تتخلص من الضغوط المالية الخاصة بك.

🔹 ليس عليك أن تقرض المبلغ الذي يطلبونه، يمكنك اقتراض بعض المبلغ. بهذه الطريقة ستحافظ على علاقات جيدة وتقدم كل المساعدة الممكنة وتقلل من المخاطر التي تواجهك.

🔹إبرم الاتفاق ليس لفظيًا، بل كتابيًا. ولم تتم المعاملة فعليًا دون تأكيد مستندي. بدون إيصال، من المستحيل إثبات المبلغ الذي تم إصداره، وفي أي فترة وتحت أي ظروف. يمكن للمقترض الاستفادة من هذا عن قصد أو عن غير قصد - فقط انسى.

كيفمن الصحيح إقراض المال

🔻 معرفة الغرض من القرض وسبب الحاجة إليه.من الأفضل للمدين المستقبلي أن يشرح أين سيتم إرسال الأموال ولماذا اختار هذه الطريقة لحل المشكلات المالية. بهذه الطريقة سوف تتلقى دليلاً غير مباشر على معقولية الشخص وملاءته المالية.

🔻 حدد الشروط والأحكام الدقيقة للسداد.لا تستخدم عبارة "ستردها عندما تستطيع" حتى لو كنت تساعد أقاربك. هذه الشروط لا تلزمك بشيء، في الواقع، يمكنك السداد خلال 10 سنوات أو 50. حدد مواعيد نهائية واضحة، والتي يمكن تبريرها من جانبك بضرورة سداد قروضك الخاصة، ودفع تكاليف الدراسة، وشراء السلع الضرورية .

عند تحديد المواعيد النهائية، لا تنسى التضخم: متى قرض بدون فوائدوبعد عام، سوف تحصل في الواقع على أقل مما اقترضته.

🔻 احصل على إيصال أو مستند آخر.قم بتوثيق شروط الاتفاقية، لذلك يمكنك إعداد إيصال أو اتفاقية قرض.

🔻 عدم السماح للمقترض بمخالفة شروط الاتفاقية. تذكر: إذا لم يقم المدين بسداد القرض في الوقت المحدد، فهو ينتهك حقوقك في الحصول على أموالك وإدارتها. لا تتردد في التذكير بالديون ومعرفة أسباب التأخير وفرض غرامات على مخالفة الشروط. هذه هي الطريقة التي يعمل بها جميع المقرضين.

كيفية إعداد الوثائق بشكل صحيح

عند إقراض الأموال لأحبائك، يمكنك إصدار إيصال بسيط أو اتفاقية قرض. سيتم مناقشة كيفية اختلاف هذه المستندات وكيفية إعدادها بشكل صحيح أدناه.

كيفية كتابة السند الإذني بشكل صحيح

استلام الأموال المقترضة- هذه وثيقة بسيطة تسجل حقيقة تحويل الأموال من شخص إلى آخر، وكذلك شروط هذه الاتفاقية. يتم كتابة الإيصال من قبل المقترض، ويتم وضع توقيعات الأطراف في الأسفل، وإذا لزم الأمر، توقيعات شهود المعاملة. ليس من الضروري أن تكون الوثيقة مصدقة من كاتب العدل.

يحتوي الإيصال على المعلومات التالية:

📝 تفاصيل جواز السفر للمقترض والمقرض؛

📝 عنوان تسجيل المقترض؛

📝 مبلغ القرض - بالأرقام والكلمات؛

📝 شروط القرض - الفترة التي يتم فيها إصدار الأموال، ووجود فائدة للاستخدام، وإجراءات السداد - على أجزاء أو بمبلغ واحد.

مهم! إذا لم يشير الإيصال إلى التاريخ الدقيق لإعادة الأموال، وتحتاج إلى تلقي الأموال، فإن المدين ملزم بسداد الدين في غضون 30 يومًا بعد الطلب المقابل.

بالإضافة إلى ذلك، يمكنك الكتابة لأي غرض سيتم استخدام الأموال المستلمة. يوصي الخبراء بالإشارة على الإيصال إلى "المحكمة في مكان تسجيل المقترض". إذا لم يتم تقديم هذه المذكرة ويجب إعادة الأموال إلى المحكمة، فيجب تقديم بيان المطالبة في مكان تسجيل المقترض، والذي قد يكون في مدينة أو منطقة أخرى.

مثير للاهتمام! في الممارسة القضائية، هناك في كثير من الأحيان حالات لا تستطيع فيها المحكمة اتخاذ قرار لصالح الدائن، على وجه الخصوص، بسبب الأخطاء وعدم الدقة عند كتابة الإيصال. على سبيل المثال، إذا كان الإيصال ينص على أنه يجب على الشخص إعادة الأموال، ولم يرد أنه استلمها. لا يوجد دليل وثائقي على حدوث ذلك سند إذني.

كيفية صياغة اتفاقية القرض

عادة ما يتم إبرام الاتفاقية إذا كان مبلغ القرض أكثر من 10 كحد أدنى أجور. على سبيل المثال، في موسكو يصل هذا المبلغ إلى حوالي 200 ألف روبل. إذا أقرضوا مبلغًا أقل، يكتبون إيصالًا.

إذا كانت هناك اتفاقية قرض، فمن الأسهل حل القضية من خلال المحكمة، لأن مفهوم "الاستلام" غير موجود في القانون الإجرائي وأهميته القانونية لا يزال يتعين إثباتها. بناءً على العقد، سيتم النظر في المطالبة على الفور.

يمكن العثور على نموذج لاتفاقية قرض على الإنترنت أو يمكن إعداده بشكل مجاني. عند تحويل مبالغ كبيرة، من الأفضل إشراك الشهود الذين سيؤكدون حقيقة وشروط القرض بتوقيعاتهم في الاتفاقية.

ما هي المستندات المطلوبة عند سداد القرض؟

التزامات الديون تشكل خطرا ليس فقط على المقرض، ولكن أيضا على المقترض. إذا اقترضت من المحتالين، فيمكنك إعادة الأموال، وسيزعمون بدورهم أن القرض لم يتم سداده مطلقًا وسيرفعون دعوى قضائية.

للقضاء على الخداع وسوء الفهم، عند إعادة الأموال، يكتب الدائن إيصال رد بأنه تلقى الأموال. إذا تم سداد الدين على أجزاء، يتم إصدار عدة إيصالات لكل دفعة. بعد دفع كامل المبلغ، على الاتفاقية المبدئية يكتب الدائن بخط اليد "تم الوفاء بالالتزامات كاملة، لا توجد مطالبات"، موضحاً عدد وتوقيعات الطرفين.

هناك طريقة أخرى وهي استخدام التحويل المصرفي لتحويل الأموال والإشارة إلى الغرض من الدفع: "سداد الديون بموجب الاتفاقية __".

ماذا تفعل إذا كان المديناقترضت المال مقابل إيصال ولم تسدده

أولاً عليك أن تحاول حل المشكلة مباشرة مع المدين:

😟 تواصل معه وذكّره بالالتزام، ربما بسبب الغفلة أو لأسباب أخرى نسيته المواعيد النهائية.

😑 إذا طلب المقترض تأجيل الدفع، اطلب توضيح السبب والاسم التاريخ المحددسداد الديون. إذا كانت لديك الفرصة والرغبة، فقم بتأجيلها، وإذا لم يكن الأمر كذلك، فقل أن هناك حاجة إلى المال بشكل عاجل، فقد نشأت صعوبات مالية.

😠 إذا تكرر الموقف مراراً وتكراراً - المدين يطلب التأجيل ولم يعيد الأموال - قل أنك ترفع دعوى قضائية.

ل الحصول على المال من المدين، تشير بوضوح إلى الوضع له، الحلول الممكنةوالعواقب. تحدث بصراحة، مباشرة، دون مشاعر غير ضرورية، اسأل محاورك عن الخيارات التي يقدمها.

كيفية استرداد المال من خلال المحكمة

يمكنك مقاضاة المدين إذا كان لديك إيصال أو اتفاقية أو أي دليل آخر يؤكد التزام الدين. سيتم النظر في الطلب إذا انتهت فترة سداد القرض في موعد لا يتجاوز 3 سنوات مضت.

إذا تم إعداد اتفاقية القرض أو الإيصال بشكل صحيح، فمن المرجح أن تقف المحكمة إلى جانبك وتصدر الأمر قائمة الأداء. ينبغي تقديم هذه الوثيقة إلى خدمة المحضرين، الذين سيتخذون التدابير المناسبة لإعادة أموال الدائن:

👮 سوف يجتمعون مع المدين ويطالبون باسترداد الأموال.

👮 في حالة الرفض يقدمون طلبات للبنوك لتحديد الحسابات أو الودائع وشطب الأموال لصالح المدعي. لا يجوز شطب ما يزيد عن 50% من المبلغ المستحق من حساب المعاش أو الراتب كل شهر.

👮 إذا لم تكن هناك حسابات مصرفية، فسيبدأ المحضرون في جرد الممتلكات وبيعها في المزاد.

بدلا من ذلك، إذا كان الدين أكثر من 500 ألف روبل، وفترة عدم الدفع تجاوزت شهرين، يمكنك الاتصال محكمة التحكيموإعلان إفلاس المدين.

كيفية الرفض بشكل صحيح إذا طلبوا الحصول على قرض

▪ تحدث بوضوح.لا تخف من قول لا. إذا كان من الصعب عليك الرفض دون توضيح السبب، فقل أنه لا توجد أموال مجانية، أو أنك خططت لعمليات شراء أو استثمار، أو أنك تواجه صعوبات مالية بنفسك.

▪ اقتراض بعض.إذا كان المبلغ كبيرًا، فاعرض اقتراض جزء منه - ½، ¼ أو حتى أقل، واطلب الباقي من الآخرين. بهذه الطريقة لن تكون الدائن الوحيد وستتقاسم المخاطر المحتملة مع الآخرين.

▪ تقديم بديل.على سبيل المثال، أخبرنا عن عروض مثيرة للاهتمامالبنوك ومؤسسات الائتمان الأخرى.

الديون مسألة حساسة للغاية من جميع النواحي. يحاول معظم الناس أن يقرروا بأنفسهم صعوبات ماليةولكن في حياة كل شخص توجد أحيانًا مواقف يستحيل فيها الاستغناء عن المساعدة الخارجية. وليس هناك ما يخجل في طلب القرض، وإعطاء القرض بالطبع أمر نبيل للغاية. لكن كل هذه التلاعبات المالية يجب أن تتم بحذر شديد. لقد توصل الناس منذ فترة طويلة إلى العديد من الخرافات والخرافات حول موضوع الديون، والتي تم اختبارها من قبل أجيال عديدة من المدينين والدائنين.

علامات اقتراض المال

الحقيقة هي أنه عندما نقرض المال لشخص ما، فإننا لا نعطي الشخص الآخر أموالنا التي حصلنا عليها بشق الأنفس فحسب - بل نتخلى إلى جانب الأوراق النقدية عن جزء من طاقتنا الحيوية، التي أنفقناها على جعل هذه الأوراق النقدية تظهر لنا. وبناءً على ذلك، عندما نقترض من شخص ما، فإننا، جنبًا إلى جنب مع المال، نستحوذ أيضًا على جزء من طاقة الشخص الآخر، وهو ما لن يكون بالضرورة مفيدًا. والمال نفسه هو حامل لطاقة الثروة التي يمكن أن تختفي بسهولة أو تضيع في مكان ما إذا اقترضتها أو اقترضتها بطريقة لا تتوافق مع القواعد.

في الوقت المناسب لعدم إعطاء الديون

إن مساعدة صديق بإقراضه المال أمر صحيح جدًا. ولكن هذا لا يمكن أن يتم دائما. هناك أيام في التقويم لا يمكن فيها أخذ أي شيء من المنزل، وهذا ينطبق بشكل خاص على المال. لذلك، من الأفضل تجنب إقراض الأموال قبل أهم عطلات الكنيسة، وكذلك خلالها. في هذه الأيام، من الأفضل أن تخصص كل وقتك للصلاة. سيكون تحسين عالمك الداخلي أيضًا حلاً معقولاً. على أية حال، عليك الانتظار لبعض الوقت مع مشاكل المال. وبطبيعة الحال، كل هذا ينطبق فقط على المؤمنين. إن تقديم الصدقات في مثل هذه الأيام أمر ممكن بالطبع بل ويوصى به بشدة. تمامًا مثل مساعدة الآخرين، سواء كان ذلك بخدمة أو بالمال، ولكن يجب أن يكون من أعماق قلبك، دون توقع المقابل.

العطل عندما لا ينبغي عليك الإقراض

تشمل احتفالات الكنيسة الكبرى عيد الفصح، وجميع الأعياد الاثني عشر (وهي معروفة للجميع تقريبًا - وهي ميلاد والدة الإله، وميلاد المسيح، وعيد الغطاس، وما إلى ذلك)، بالإضافة إلى بعض الاحتفالات غير الثانية عشرة (العيد الثاني عشر). حماية والدة الإله المقدسة، ختان الرب، ميلاد يوحنا المعمدان، الخ.).

مقالات لها صلة: إناء مكسور: علامات

وقت المساء ليس للديون

لا ينصح بالتضحية بالمال مؤقتًا في المساء والليل. ويعتقد أن هذا لن يجلب السعادة لأحد - لا من يأخذ هذا المال ولا من يقرضه. وتعود جذور هذا الاعتقاد إلى العصور التي كان الناس يعتقدون فيها أن المساء والليل هما فترات تتفشى فيها الأرواح الشريرة. كان يعتقد أنه بعد غروب الشمس، تفكر العديد من المخلوقات الدنيوية الأخرى في كيفية إزعاج شخص ما، وإذا كان شخص ما خلال هذه الفترة يشارك في شؤون مالية مهمة، فلن يفلت من انتباههم بالتأكيد. لهذا السبب، بالمناسبة، ليس من المعتاد عمومًا إخراج أي شيء من المنزل في المساء، ولا حتى القمامة!

المال والطاقة الشمسية

هناك تفسير مفاده أن الأموال التي يقرضها أصحابها تنتهي في الظلام، ولكن يجب أن يحميها المنزل. كما يرتبط المال ارتباطًا وثيقًا بطاقة الشمس التي تمثل الذهب والثروة. إنهم لا يحبون الظلام، ومن الممكن أن يتوهوا فيه ولا يعودوا إليك أبدًا.

في الواقع، في هذا الحظر الخرافي (كما هو الحال في العديد من المعتقدات الأخرى، بالمناسبة) هناك حبة عقلانية: في المساء، يتعب الشخص ويصبح أقل انتباها، لذلك لا ينبغي عليك فعل أي شيء مهم في هذا الوقت يوم. غالبًا ما تكون القرارات التي نتخذها في المساء أقل تفكيرًا وعقلانية من تلك التي نتخذها في الصباح - بعقل جديد، كما يقولون.

لذلك، إذا جاء إليك في المساء لطلب اقتراض المال (خاصة إذا كان مبلغًا كبيرًا)، فاطلب من هذا الشخص أن يأتي في الصباح أو بعد الظهر.

سيكون لديك ما يكفي من الوقت للتفكير في إمكانية وعقلانية تلبية طلب المدين المحتمل.

كيفية الإقراض في المساء

إذا كنت لا تزال بحاجة إلى تحويل الأموال إلى شخص ما في المساء، فافعل هذا: امنح نفسك القليل من الوقت للتفكير، وقم بتشغيل الضوء في الغرفة (لن يعمل مصباح الطاولة - دع الإضاءة تكون جيدة) وقم بالعد بعناية المبلغ المطلوب. بعد ذلك، ضع المال على الأرض ودع المقترض يأخذه مباشرة من هناك. وفقًا للاعتقاد القديم، فإن هذا سيجلب الحظ السعيد لجميع المشاركين في الصفقة.

مقالات لها صلة: المعتقدات الشعبية لعيد الفصح

الأيام التي لا ينبغي فيها إعطاء المال

هناك أيام ليست مناسبة جدًا للاقتراض الموارد المالية: هذه هي الاثنين والثلاثاء والأحد. دعونا نأخذ الأمر بالترتيب. الاثنين، كما كان معروفًا منذ القدم، هو يوم شاق (بالطبع هو أول يوم عمل في الأسبوع الجديد!). لهذا السبب من الأفضل يوم الاثنين عدم القيام بأي شيء مهم وعدم البدء بأشياء جديدة. هذا اليوم تحت حماية القمر البارد والسلبي. من المرجح أن يشعر الناس بالغضب والنعاس والتعب في أيام الاثنين أكثر من أي يوم آخر من أيام الأسبوع. لذلك إذا كنت تتعامل مع الأمور المالية في هذا الوقت، فقد لا تتوقع أي شيء جيد.

وماذا عنه يوم الثلاثاء؟ اليوم الذي يبدو عاديًا وغير ملحوظ في الأسبوع. وفي الوقت نفسه، يوم الثلاثاء هو يوم كوكب المريخ الحربي والعدواني. في هذا الوقت، يجب عليك بدء أعمال تجارية جديدة وتنفيذ جميع خططك "النابليونية"، لكن الإقراض ليس من الحكمة. خلاف ذلك، هناك خطر كبير من عدم إرجاع القرض إليك أو عدم إعادته في الوقت المحدد، وسوف تتشاجر مع الشخص الذي أقرضته.

اليوم السابع من الأسبوع ليس أيضًا وقتًا مناسبًا للأمور المالية. لماذا؟ الأحدمكرسًا للكنيسة، للعمل في الحياة الروحية، ولكن ليس في الأمور المادية. وهذا ينطبق على الجميع دون استثناء: يوم الأحد هو وقت الراحة النفسية والتطهير الروحي، ولن يضر أي إنسان مهما كان دينه ومعتقداته الحياتية أن يهتم بعالمه الداخلي في هذا اليوم.

ما هو أفضل يوم للإقراض؟

وفي الأيام الأخرى - الخميس والجمعة والسبت والأربعاء - من الممكن جدًا اقتراض المال. كل ما عليك فعله هو تجنب أي مجموعات "سيئة الحظ" مع هذه الأيام من الأسبوع، مثل يوم الجمعة الثالث عشر. بشكل عام، الرقم 13 في أي شهر ويوم من أيام الأسبوع ليس كذلك أفضل وقتلأي المعاملات المالية. ومن الأفضل عدم إقراض المال في 29 فبراير، بغض النظر عن أي يوم من أيام الأسبوع، وإلا فسوف تنتظر أموالك عدة سنوات، حتى السنة الكبيسة التالية.

مرحلة القمر

بالإضافة إلى ذلك، إذا كنت تؤمن بالقوة السحرية للدورات القمرية، فحاول ألا تقترض أثناء انخفاض القمر. هذه المرة جيدة للتخلص من كل ما هو غير ضروري، ولا يمكن أن يسمى المال شيئا غير ضروري. توقع مرحلة تزايد القمر، وقم بالإقراض في هذا الوقت بالضبط - ثم ستسترد قرضك بسرعة، وستتمكن أيضًا من زيادة أرباحك. واطلب من المدين أن يعيد لك المال أيضًا عند اكتمال القمر.

يعد الاقتراض من الأقارب أو الأصدقاء أو المعارف أو إقراض المال أمرًا شائعًا لدى الروس. ففي النهاية، الأمر أسهل من الاقتراض من البنك.

منذ حوالي عام، تواصل أحد معارفنا القدامى مع أحد عملائنا، والذي كان لسنوات عديدة يعمل بنجاح في مجال صناعة السيارات ويتخصص في إعادة بيع السيارات الرياضية باهظة الثمن. ومن خلاله، قام عميلنا ببيع وشراء السيارات لعائلته بشكل متكرر. كان تاجر السيارات يفتقر إلى حوالي 5 ملايين روبل لإعادة شراء "سيارة مرسيدس S500 جديدة تقريبًا، والتي تم بيعها بشكل عاجل بخصم كبير"، ودعا عميلنا للمشاركة في العمل عن طريق اقتراض المبلغ المفقود. السيارة مطلوبة، ويجب أن تصل بسعر جيد في غضون أسبوع أو أسبوعين، لذلك سيعود 5 ملايين بسرعة مع إضافة 700000-900000 روبل، حسب رأي العميل، وقبوله عرض مغري. لكن تاجر السيارات لم يعيد الأموال لا بعد أسبوع ولا بعد شهر.

تم إضفاء الطابع الرسمي على الدين من خلال إيصال بسيط للمال، مكتوبًا بخط يد يصعب قراءته؛ وبعد ذلك كان لا بد من فك شفرتها حرفيا. ومع ذلك، لم تتضمن تاريخ تحويل الأموال، وفترة السداد، والفائدة على القرض، ولكنها سجلت ببساطة استلام المبلغ. اختفى المدين بنجاح لعدة أشهر. كان علينا اللجوء إلى المحكمة، التي حكمت مؤخرًا لصالح عميلنا.

لكي لا تجد نفسك في موقف مماثل، عند مساعدة الأقارب أو الأصدقاء، عليك أن تفكر مقدما في بعض الإجراءات الشكلية التي تعد ضمانا لسداد الديون.

الاستلام أو الاتفاق

في أغلب الأحيان، عند إضفاء الطابع الرسمي على علاقات الديون، يقتصر المواطنون على الإيصال - بسبب الجهل أو الإيمان بسلامة المقترض. لكن في كثير من الأحيان، يكتب المدينون، الذين لا يخططون في البداية لإعادة الأموال، بشكل غير مقروء، ويشيرون بشكل غير صحيح إلى معلومات جواز السفر، وما إلى ذلك. الاحتيال الواضح بهدف الطعن في المعاملة لاحقًا هو توقيع شخص آخر على الإيصال. تبدو العديد من وثائق الديون مقتضبة تمامًا - على قطعة من الورق: "أنا، إيفان إيفانوفيتش سميرنوف، اقترضت 5000000 روبل." بالطبع، مثل هذه الورقة هي أيضا وثيقة تؤكد وجود الدين، ولكن من غير الحكمة للغاية الاعتماد بشكل جدي على التحصيل عليها، حتى في المحكمة.

يكون الإيصال صالحًا إذا كان يحتوي على الأسماء الكاملة للمقرض والمقترض، وتفاصيل جواز السفر وعناوين التسجيل لكليهما، ومبلغ الدين (يفضل بالكلمات)، والغرض من تحويل الأموال، وتأكيد حقيقة استلامها عن طريق المدين، بما في ذلك توقيعه مع مستخرج، وكذلك تاريخ ومكان تحويلها، والمدة التي تم فيها إقراض المال. ومن الأفضل أن يكتبه المدين بنفسه بحضور المُقرض، الذي سيتحقق أولاً من تفاصيل جواز سفر المدين وصلاحية جواز السفر باستخدام قاعدة بيانات FMS. سيكون من المفيد أن يحتوي الإيصال على توقيعات الشهود الذين كانوا حاضرين أثناء تحويل الأموال، وإذا لزم الأمر، سيكونون قادرين على تأكيد ذلك في المحكمة. إن غياب واحد على الأقل من هذه العناصر يضعف القوة القانونية للإيصال ويجعل من الممكن للمقترض عديم الضمير أن يطعن في الدين.

إذا كان الدين صغيرًا ومن المحتمل أن تكون مستعدًا لقبول خسارته، فيمكنك ترتيب تحويل الأموال بإيصال بسيط. إذا لم يكن الأمر كذلك، فإنني أوصي بالاتصال بكاتب العدل وجعله يوقع على اتفاقية القرض. وهذا هو نفس الإيصال، فقط مع ضمانات أكبر. سيتذكر كاتب العدل بالتأكيد الإشارة إلى كل شيء في العقد الشروط اللازمةالتحقق من تفاصيل جواز سفر المدين والتأكد من أن المدين هو من قام بتوقيع العقد. هذا الإجراء له عيب واحد فقط - سيأخذ كاتب العدل (عادة من المقترض) نسبة معينة من مبلغ القرض. ما يقرب من 12400 روبل. بمبلغ قرض قدره 800000 روبل، 27000 روبل. للحصول على قرض قدره 8 ملايين روبل، 91000 روبل. للحصول على قرض بقيمة 80 مليون روبل.

إن الإيصال الذي تم إعداده بشكل صحيح يعادل تقريبًا اتفاقية قرض موثقة. باستثناء شيء واحد - التوقيع اتفاقية توثيقيةيكاد يكون من المستحيل الطعن فيه، ومن غير المرجح إجراء فحص الطب الشرعي في هذه الحالة، مما يعني أن الدائن سيوفر الوقت عند التحصيل.

بالإضافة إلى ذلك، يمكن للأدوات الكلاسيكية أن تضمن سداد القرض: إدراج شرط في الإيصال (الاتفاق) يقضي بدفع المدين غرامة للتأخير في سداد الدين، أو ضمان طرف ثالث، أو رهن ممتلكات المدين (على سبيل المثال، سيارة أو شقة).

تدابير ما قبل المحاكمة

إذا لم يتم إرجاع الأموال التي تم إقراضها لصديق أو أحد المعارف في الوقت المحدد، فيجب عليك الانتقال إلى الإجراءات النشطة، وليس الاهتمام باليمين والضمانات.

لتبدأ، بعد دراسة وثائق الديون، فإن الأمر يستحق تقييم احتمالات التحصيل بشكل رصين. ثم أرسل طلبًا تمهيديًا لسداد الدين مع الفوائد بشكل حر عن طريق البريد المسجل مع إخطار وقائمة الاستثمارات على العنوان المسجل للمدين. ستكون الحجة الفعالة بمثابة تحذير بشأن النية المؤكدة للذهاب إلى المحكمة لتحصيل الديون، وفرض التكاليف القانونية وأتعاب المحاماة على المدين. بشكل عام، ننصح عملائنا دائمًا بالانتقال بأسرع ما يمكن من المطالب الشفهية إلى إرسال مستندات مكتوبة جيدًا ومثبتة للمعارضين.

يمكن أن يكون الحافز الإضافي لسداد الدين عبارة عن رسائل معدة لشركاء المدين أو الأطراف المقابلة أو صاحب العمل. ومن خلال تجربتنا، فإن تعريف المدين بهم أكثر فعالية من إرسالهم للخارج. على سبيل المثال، قمنا مؤخرًا بإعداد خطاب إلى البنك الذي خدم رجل الأعمال، المدين لعميلنا، مع عرض لشراء حقوق المطالبة النقدية التي يمتلكها مديرنا. مرت أقل من ساعة بعد استلام المدين بريد إلكترونيفي مسودة هذه الرسالة، اتصل بالمقرض ورتب اجتماعًا لحل المشكلة. بالطبع، هذا لا ينجح دائمًا، لكنه يستحق المحاولة. ربما في هذه اللحظة يوافق البنك على قرض كبير لمدينك.

الذهاب إلى المحكمة

إذا لم تساعد السيناريوهات المذكورة أعلاه، فإن الطريقة القانونية الوحيدة هي الذهاب إلى المحكمة. أسهل طريقة للقيام بذلك هي طلب المساعدة من محام، ولكن يمكنك التصرف بنفسك.

بادئ ذي بدء، تحتاج إلى إعداد مطالبة مع حساب المطالبات والفوائد والغرامات، وكذلك عمل نسخ من الإيصال والمطالبة. من المهم حساب واجب الدولة ودفعه بشكل صحيح (تم تحديد إجراءات حسابه في المادة 333.19 قانون الضرائبالترددات اللاسلكية). على سبيل المثال، بسعر مطالبة قدره 800000 روبل. سيكون واجب الدولة 11200 روبل و 8 ملايين روبل. – 48000 فرك. يتم تقديم المطالبة إلى المحكمة في مكان إقامة المدين.

تظهر التجربة أنه في 80-90٪ من النزاعات، يطلب المدينون، في محاولة لإطالة أمد العملية القانونية، فحص الطب الشرعي للإيصال الذي كتبوه (يتم إجراؤه على نفقتهم الخاصة). في منطقة موسكو، تتراوح تكلفة البحث عن الكتابة اليدوية من 10000 إلى 50000 روبل. قائمة. أما إذا كان الإيصال قد كتبه المدين نفسه وكان وقت كتابته قادرا قانونا، فلا مجال له للإفلات من المسؤولية المالية.

في المتوسط، يمكن أن تستمر العملية القانونية لتحصيل الديون، في ظل معارضة نشطة من المدين، لمدة تتراوح بين 8 و16 شهرًا. تشمل هذه الفترة 2-3 أشهر لإجراء فحص خط اليد.

لا تعتقد أن تأخير الإجراءات القانونية بالنسبة للمدين هو الدواء الشافي ويمكنه استخدام الأموال المقترضة بهدوء، ثم إعادتها ببساطة بقرار من المحكمة. يسمح لك القانون بالاسترداد من المقترض عديم الضمير، بالإضافة إلى مبلغ الدين الرئيسي، وكذلك فوائد استخدام أموال الآخرين، والأضرار، وتكاليف المحكمة والنفقات القانونية.

ماذا تفعل إذا لم تكن هناك وثائق

في بعض الأحيان نواجه في أنشطتنا حقيقة أن الأموال يتم إقراضها بدون مستندات على الإطلاق - تحت بصدق. ويبدو أنه في حالة عدم العودة فإن الوضع يصل إلى طريق مسدود. لكن الممارسة طورت طريقة فعالة لحل النزاعات في هذه الحالة أيضًا.

يجدر البدء من جديد بشكوى مكتوبة قبل المحاكمة. إذا أكد المدين الدين ردا على ذلك وهو مستعد للدفع، فإن المقرض لديه وثيقة يمكنه من خلالها الذهاب إلى المحكمة. كانت هناك حالة في شركتنا عندما أرسل المدين مثل هذا الرد عبر البريد الإلكتروني. بناءً على نصيحتنا، قام المُقرض بتوثيق استلام هذه الرسالة وتقديمها إلى المحكمة كدليل على الدين، وقد قبلتها المحكمة بهدوء.

إذا لم يستجب المدين للمطالبة، فسيتعين عليك الاتصال بالشرطة. وفي بيان في وكالات تنفيذ القانونويجدر وصف الوضع بأكبر قدر ممكن من التفصيل، مع بيان جميع ظروف تحويل الأموال، بما في ذلك المكان والزمان والمبلغ والاتفاقيات وبيانات الشهود ورفض الاعتراف بالدين. كدليل، إلى جانب إفادات الشهود، من المفيد إعداد نسخ من مراسلات البريد الإلكتروني والرسائل النصية القصيرة والتسجيلات الصوتية والفيديو وما إلى ذلك.

أوصي بإرسال إفادة كاملة إلى الشرطة إلى المدين مع طلب التعليق على الموقف. إن التهديد بالملاحقة الجنائية وحتى مجرد احتمال تقديم توضيحات كجزء من التحقيق السابق للتحقيق يعد منشطًا جيدًا. هناك احتمال كبير أن يأخذ المدين زمام المبادرة لسداد الدين أو التوقيع على اتفاقية قرض. إذا لم يحدث ذلك، قم بتقديم مجموعة من المستندات إلى الشرطة. هناك، لا تنس الحصول على قسيمة KUSP (كتاب تسجيل بلاغات الجرائم)، وهي نقطة البداية لبدء أنشطة التحقق.

كجزء من الفحص السابق للتحقيق، سيأخذ موظفو إنفاذ القانون توضيحات من المدين والشهود، وربما منك أيضًا. في كثير من الأحيان، في هذه المرحلة، يعترف المدينون بحقيقة تلقي الأموال، ويشيرون إلى العلاقات القانونية المدنية القائمة ويحاولون بكل طريقة ممكنة إزالة النزاع من المستوى القانوني الجنائي. يبحث الكثيرون عن الفرص وسداد الديون. ولكن حتى لو لم يحدث ذلك، فإن المحقق، بعد انقضاء المدة التي حددها القانون، ملزم بإصدار قرار برفض تحريك قضية جنائية، والذي سيصف بالتفصيل جميع الظروف. من خلال هذا القرار ومواد فحص ما قبل التحقيق (التي ستقدم الشرطة نسخًا منها لمقدم الطلب)، يمكنك الذهاب بأمان إلى المحكمة وتحصيل الديون.

آراء الخبراء من البنوك والاستثمار و الشركات الماليةالواردة في هذا القسم لا تتفق مع رأي المحررين ولا تشكل عرضا أو توصية لشراء أو بيع أي أصول

30.09.16 257 543 18

لاستعادتهم لاحقا

إذا قمت بإقراض المال لصديق، فمن الممكن أن تخسر المال والصديق معًا. دعونا نحاول التأكد من أننا على الأقل لا نخسر المال.

لتتمكن من إقراض المال بهدوء، تحتاج إلى إيصال. هذه الوثيقة هي التي ستسمح لك بإعادة الأموال من خلال المحكمة. لا يوجد إيصال - اعتبر أنك أعطيت المال.

سيرجي أنتونوف

صحافي

يؤكد الإيصال أن أحد الأشخاص أخذ أموالاً من شخص آخر. سيساعد ذلك في إثبات حقيقة تحويل الأموال، لكنه لن يحل محل اتفاقية القرض بالكامل. في بعض الأحيان، حتى مع وجود إيصال، لا يمكن إعادة الأموال بسبب الصياغة غير الصحيحة. للحصول على قروض على مبالغ كبيرةمن الأفضل إبرام اتفاقية باهتمام.

لا تخف من إضفاء الطابع الرسمي على حقيقة تحويل الأموال

جارتي ليدا تبكي في مطبخي: اقترض ابن عمي 100 ألف روبل لمدة أسبوعين ولم يسددها لمدة شهر، رغم أنه أقسم على إعادتها في الوقت المحدد. المبلغ كبير بالنسبة ليدا: لقد خططت لاستخدام هذه الأموال للذهاب في إجازة مع ابنتها.

لماذا لم تأخذ الإيصال؟ - أسأل.

- كيف يمكنك الحصول على إيصال من أحد أقاربك؟ - ليدا تسأل بصدق الرد. - نحن لسنا غرباء!

غالبًا ما يكون هذا هو الحساب: اليوم سوف يكذب عليك المدين بأنه على وشك السداد. سوف يأخذ أموالك، وينفقها، وغدا سيأتي بقصة جديدة. ويقولون لك اغفر له كل شيء: فهم ليسوا غرباء.

إذا كان الشخص ينوي حقًا سداد ديونك، فلا ينبغي أن يحرجه أي إيصال. ولكن إذا بدأ يخجل من إعداد الورقة، فهذا سبب للتفكير في الأمر. خاصة عندما يتعلق الأمر بكمية كبيرة.

الإيصال يؤدب المقترض داخليًا. إنه مجبر على أن يتذكر أنه لم يوافق على شيء ما بالكلمات فحسب، بل وقع عليه وثيقة قانونيةمما يلزمه بإعادة الأموال في الوقت المحدد.

قم بإجراء الإيصال بشكل صحيح

إذا قمت بإقراض أكثر من 10 آلاف روبل لشخص آخر، فيجب إضفاء الطابع الرسمي على المعاملة كتابيًا. للحصول على قرض بين شخصين، يكفي الإيصال. في هذه الحالة فقط يمكن الرجوع إلى المحكمة لشهادة الشهود. حتى لو رأوك خمسة أشخاص تقوم بتسليم المال إلى جارك، فإن المحكمة لن تأخذ كلماتهم بعين الاعتبار إذا لم يكن هناك إيصال. هذا لا يعني أنه لن تكون هناك فرصة لإثبات حقيقة تحويل الأموال: يمكنك استخدام أدلة أخرى، ولكن سيكون هناك بالتأكيد مشاكل في هذا.

يجب على المقترض كتابة الإيصال باليد. بعد كل شيء، قد ينشأ موقف يقول فيه المدين في المحكمة إنه لم يكتب الوثيقة، ولكن التوقيع مزور. خلاف ذلك، يمكنك دائما الإصرار على فحص خط اليد. لتكون على الجانب الآمن، يمكنك استدعاء الشهود. سوف يسجلون في الإيصال أنهم رأوا أنك تقوم بتسليم الأموال. لكن الشهود ليسوا مسؤولين عن المدين.

يجب أن يشير الإيصال إلى:

- الاسم الكامل وبيانات جواز السفر الكاملة للمقرض والمقترض

- مبلغ القرض بالكلمات

- حقيقة أن المقترض قد تلقى المال

- تاريخ سداد الديون

- شروط الإرجاع (فائدة أو بدون فائدة)

- العقوبات في حالة عدم إعادة الأموال (الغرامات)

- تاريخ إعداد الوثيقة

- توقيع المقترض

تعيين الفائدة على استخدام المال

يمنحك القانون المدني الفرصة لتحديد أي نسبة مئوية وأي إجراء مفهوم لحسابها. ولكن يجب وصف هذا الإجراء حتى يتمكن المقترض أو المحكمة أو المحضرون من معرفة مقدار الأموال المستحقة لك. إذا كانت الفائدة ضعف الفائدة المفروضة عادة على هذه القروض، يجوز للمحكمة تخفيضها، على الرغم من الاستلام والاتفاق.

اعتبارًا من 1 يونيو 2018، هناك تغييرات في القانون المدني فيما يتعلق بالفائدة. الآن، بالنسبة للعقود والإيصالات التي لا تحتوي على أي شيء يتعلق بالفائدة، يتم حسابها مع مراعاة الفروق الدقيقة.

قروض تصل إلى 100 ألف روبل.إذا لم تحدد الاتفاقية فائدة، فلا يجوز لك الحصول على أي أموال تزيد عن مبلغ الدين على الإطلاق. منذ 1 يونيو 2018، تعتبر هذه القروض بدون فوائد بشكل افتراضي: بقدر ما تأخذ، ترد بنفس القدر.

قروض أكثر من 100 ألف روبل.إذا نسيت تحديد النسبة المئوية، فسيتم تطبيق السعر الرئيسي للبنك المركزي تلقائيًا، والذي كان ساريًا حتى أعطاك المدين المال. يمكنك العثور عليه على موقع بنك روسيا الإلكتروني: أنت بحاجة إلى جدول به فائدة على المعاملات بالروبل.

من المهم أن تعرف أنه إذا قرر المدين إعادة الأموال إليك مبكرًا، فيمكنه دفع فائدة جزئية. لنفترض أنك أقرضت المال لمدة عام بفائدة 9%، وأعادوه إليك خلال ستة أشهر. في هذه الحالة، يحق للمقترض أن يدفع أكثر من 4.5٪ فقط.

إذا اشتكى صديقك أو قريبك من الفائدة، فقل بصراحة: “يا صاح، كنت سأصرف هذا المال بنفسي. ولكنك سوف تقضيهم بدلا مني. سوف تجعلني غير مريح. إنه سعر عادل لدفع ثمن الإزعاج".

بالإضافة إلى الفائدة، يمكنك فرض غرامات لعدم الدفع. اعتبر هذا حافزًا إضافيًا للمقترض، وبالنسبة لك - دفع ثمن الأعصاب التي ستنفقها في المحكمة.

قد تكون الغرامة ثابتة. على سبيل المثال، ينص الإيصال بوضوح على أنه إذا لم يدفع المدين الأموال في الوقت المحدد، فبالإضافة إلى الفائدة، فهو ملزم بإعطائك مبلغًا معينًا بالإضافة إلى ذلك.

يمكنك القيام بذلك بطريقة أخرى: تأكد من أن تأخير سداد الدين غير مربح قدر الإمكان للمدين. على سبيل المثال، قم بتقديم ذلك في الإيصال بعد تاريخ الإرجاع سعر الفائدةالزوجي. أو ستكون رسوم استخدام القرض من تاريخ معين واحدًا بالمائة في اليوم.

إذا سأل أحد الأصدقاء أو الأقارب عن سبب اتخاذ مثل هذه الإجراءات القاسية، أجب: "قال لي المحامي أن أكتب دائمًا بهذه الطريقة. ولكن هذا لن يؤثر عليك، لأنك ستعيد كل شيء في الوقت المحدد؟ "

الاتصال بالمحكمة في حالة عدم العودة

بموجب القانون، لديك الحق في الذهاب إلى المحكمة في اليوم التالي للتأخير، دون إخطار المدين بنيتك.

إذا لم يتم الإشارة إلى فترة السداد في الإيصال، فبناء على المادة 810 القانون المدني، يجب إعادة الأموال إليك خلال 30 يومًا بعد الطلب الأول. لتثبت للمحكمة أنك أرسلت الطلب، أرسله إلى المدين خطاب أمر.

بيان المطالبةيمكنك إرسالها برسالة، أو يمكنك إحضارها شخصيًا إلى مكتب المحكمة. يجب أن يتم إعداد الوثيقة في ثلاث نسخ. سيبقى أحدهما معك، والثاني سيذهب إلى المحكمة، والثالث سيذهب إلى المدعى عليه. بالإضافة إلى ذلك، يجب إرفاق نسخة من السند الأذني بكل نسخة من المطالبة. حفظ الأصل لجلسة المحكمة. آخر ملفات مطلوبه- إيصال دفع واجب الدولة.

إذا كان المدين لا يريد الدفع في الوقت المحدد، ونسيت فرض غرامة على ذلك، فلن يضيع كل شيء. ويجوز ولو بدون شرط في العقد زيادة مقدار دينه بالفوائد عن التأخير. سيتم فرض الفائدة على المبلغ الذي قدمته له في البداية أو لم يرجعه. وهذه عقوبة على عدم سداد المدين الدين عندما وعد. مبلغ الفائدة الجزائية ثابت ويتزامن مع سعر الفائدة الرئيسي. يمكنك أيضًا المطالبة بالتعويض عن الخسائر إذا كان بإمكانك إثباتها.

إذا وافقت على إعادة الدين إليك على أجزاء، لكن المدين لم يدفع جزءًا ما في الوقت المحدد، فيمكنك المطالبة بإعادة كل شيء مع الفائدة.

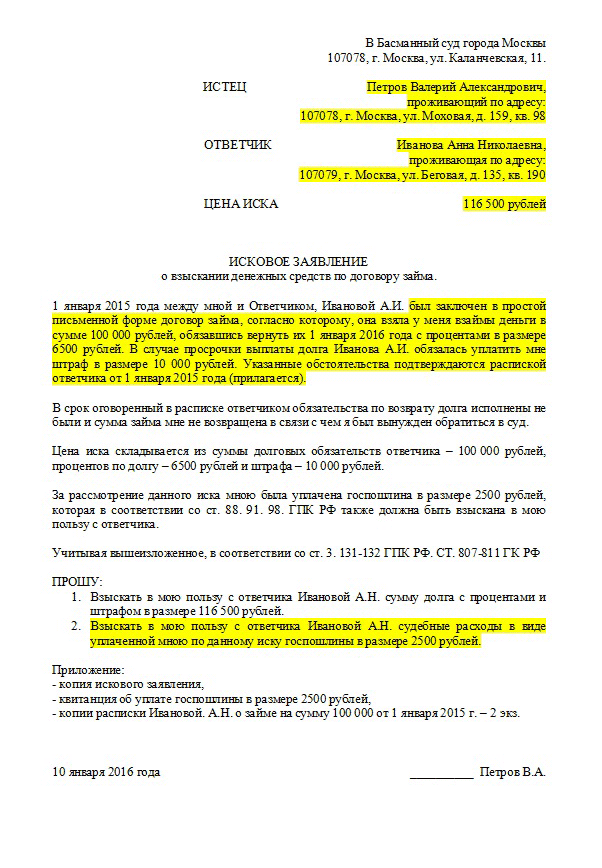

إذا قمت بإقراض مبلغ يزيد عن 150 ألف روبل، بالإضافة إلى الإيصال، فأنت بحاجة أيضًا إلى اتفاقية قرض. عتبة 150 ألفاً لم يحددها القانون، أخذناها على أسس حديثة الممارسة القضائية. سنخبرك بكيفية إعداد اتفاقية القرض في مقال منفصل.

يتذكر

- تتطلب إيصالا مكتوبا بخط اليد.

- التحقق من تطابق البيانات في الإيصال وجواز السفر.

- كتابة عقوبة في حالة عدم سداد الدين.