சேமிப்பு வங்கியில் அடமானம் முன்பே செலுத்தப்பட்டால். ஒரு சேமிப்பு வங்கியில் அடமானக் கடனை எவ்வாறு சரியாக மூடுவது. பொது அடமான நிபந்தனைகள்

2018 இல் காயம் காப்பீட்டு பிரீமியங்கள்அவற்றின் சம்பாதிப்பு மற்றும் கட்டணம் தொடர்பான முக்கிய புள்ளிகளின் அடிப்படையில், அவை 2017 இல் நடைமுறையில் இருந்த அதே விதிகளுக்கு உட்பட்டவை. இந்த முக்கிய புள்ளிகளைப் பார்ப்போம்.

காயம் கழித்தல் - கணக்கீடு கொள்கைகள்

2017 ஆம் ஆண்டிலிருந்து மாற்றத்திற்குப் பிறகு, காப்பீட்டு பிரீமியங்களின் முக்கிய அளவு கட்டுப்பாட்டில் உள்ளது வரி அதிகாரிகள்காயங்களுக்கான விலக்குகள் மட்டுமே தொடர்ந்து செலுத்தப்படும் ஒரே கட்டணமாக மாறியது பட்ஜெட் இல்லாத நிதி. 2018 ஆம் ஆண்டில் காயங்களுக்கான காப்பீட்டு பிரீமியங்களைக் கணக்கிடுவதற்கான நடைமுறை இன்னும் "கட்டாயமாக" சட்டத்தால் கட்டுப்படுத்தப்படுகிறது சமூக காப்பீடு... "ஜூலை 24, 1998 எண். 125-FZ.

அவர்களின் சம்பாதிப்பிற்கான அடிப்படையானது, முதலாளிகளுக்கு ஆதரவாக திரட்டப்பட்ட ஊதியத்தின் அளவு ஆகும். ஊழியர்கள்(பிரிவு 1, சட்ட எண் 125-FZ இன் கட்டுரை 20.1). இருப்பினும், அத்தகைய பல கொடுப்பனவுகள் பங்களிப்புகளுக்கு உட்பட்டவை அல்ல (சட்ட எண். 125-FZ இன் பிரிவு 20.2). பிந்தையது மாநில உதவிகளை உள்ளடக்கியது, இழப்பீடு கொடுப்பனவுகள், உதவி மற்றும் சில.

செலுத்த வேண்டிய காயங்களுக்கான விலக்குகளின் அளவு, வருடத்தின் தொடக்கத்தில் இருந்து மாதத்தின் இறுதி வரை திரட்டப்பட்ட கணக்கீட்டுத் தளத்தின் அளவின் அடிப்படையில் மாதந்தோறும் தீர்மானிக்கப்படுகிறது (பிரிவு 9, சட்டம் எண். 125-FZ இன் கட்டுரை 22.1 )

காப்பீட்டாளருக்கான கட்டணத் தொகுப்பு இந்த தளத்திற்குப் பயன்படுத்தப்படுகிறது, இதன் மதிப்பு, தொடர்புடைய ஆபத்து சார்பு வகுப்பிற்கு பொதுவாக ஏற்றுக்கொள்ளப்பட்ட மதிப்புடன் ஒப்பிடுகையில், நிதியால் குறைக்கப்படலாம். விபத்துகளின் அபாயகரமான விளைவுகள் இல்லாதது, பணி நிலைமைகளின் சிறப்பு மதிப்பீட்டின் முடிவுகளின் கிடைக்கும் தன்மை, மருத்துவ பரிசோதனைகளின் உண்மைகள், சமூக காப்பீட்டு செலவுகளின் அளவு ஆகியவை நடவடிக்கைகளின் முடிவுகளின் அடிப்படையில் கருதப்படுகிறது. குறைப்புக்கு முந்தைய 3 ஆண்டுகளுக்கு, பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கட்டண மதிப்பில் 40% ஐ அடையலாம் (கலையின் பிரிவு 1. சட்ட எண். 125-FZ இன் 22).

செலுத்த வேண்டிய கட்டணத்தின் அளவு கடந்த மாதம், அவற்றின் மதிப்பிலிருந்து கழிப்பதன் மூலம் கணக்கிடப்படுகிறது, ஆண்டின் தொடக்கத்தில் இருந்து திரட்டப்பட்ட அடித்தளத்தின் அளவிலிருந்து கணக்கிடப்படுகிறது, கணக்கிடப்பட்ட மாதத்திற்கு முந்தைய மாதங்களில் திரட்டப்பட்ட அந்தத் தொகைகள்.

தற்போதைய கட்டணங்கள் - வழக்கமான மற்றும் முடக்கப்பட்டவை

2018க்கான காயம் பங்களிப்பு விகிதங்கள் என்ன? டிசம்பர் 22, 2005 எண். 179-FZ (டிசம்பர் 19, 2016 எண். 419 தேதியிட்ட “காப்பீட்டுக் கட்டணங்கள் மீது…” சட்டத்தின் பிரிவு 1-இல் தேதியிட்ட “காப்பீட்டு கட்டணங்கள் மீது…” சட்டத்தால் அறிமுகப்படுத்தப்பட்ட மதிப்புகளுக்கு அவை தொடர்ந்து ஒத்துப்போகின்றன. FZ).

2018 ஆம் ஆண்டில் காயங்களுக்கான பங்களிப்புகளின் விகிதம் இன்னும் ஆபத்து சார்பு வகுப்பைப் பொறுத்தது (சட்ட எண். 179-FZ இன் பிரிவு 1), மற்றும் பொருத்தமான வகுப்பிற்கு ஒதுக்கப்படுவது மேற்கொள்ளப்படும் நடவடிக்கையின் வகையைப் பொறுத்தது (தொழிலாளர் அமைச்சகத்தின் உத்தரவு டிசம்பர் 30, 2016 தேதியிட்ட ரஷ்யாவின் எண் 851n).

என்பதன் அர்த்தங்கள் என்ன தற்போதைய கட்டணங்கள்பிரசுரத்தைப் படிக்கவும்.

கூடுதலாக, சட்ட எண். 179-FZ (கட்டுரை 2) மூலம் 60% பங்களிப்புகளைக் குறைக்கும் விதி, பயன்பாட்டிற்குக் கிடைக்கும், தொடர்ந்து பொருந்தும்:

- குறைபாடுகள் உள்ள நபர்களுக்கு பணம் செலுத்தும் வகையில் அனைத்து சட்ட நிறுவனங்களுக்கும்;

- ஊனமுற்றவர்களால் அல்லது அவர்களுக்கு உதவுவதற்காக நிறுவப்பட்ட நிறுவனங்கள்.

2018 ஆம் ஆண்டில், தனிப்பட்ட தொழில்முனைவோர் பொதுவாக நிறுவப்பட்ட கட்டணங்களின் 60% விகிதங்களைப் பயன்படுத்தி குறைபாடுகள் உள்ளவர்களுக்கு பணம் செலுத்துவதில் இருந்து காயம் பங்களிப்புகளைப் பெறுகிறார்கள் (சட்ட எண். 419-FZ இன் கட்டுரை 2).

2018 இல் காயங்களுக்கு காப்பீட்டு பிரீமியத்தை செலுத்துவதற்கான விதிகள்

2018 ஆம் ஆண்டில் காயங்களுக்கான காப்பீட்டு பிரீமியங்களை செலுத்துதல், முந்தைய ஆண்டுகளைப் போலவே, மாதந்தோறும் செய்யப்பட வேண்டும், கடந்த மாதத்தில் திரட்டப்பட்ட தொகையை நிதிக்கு மாற்ற வேண்டும். கணக்கீடு செய்யப்பட்டதைத் தொடர்ந்து மாதத்தின் 15 வது நாளில் அத்தகைய கட்டணம் செலுத்துவதற்கான காலம் காலாவதியாகிறது (பிரிவு 4, சட்ட எண். 125-FZ இன் கட்டுரை 22). பொது விடுமுறை நாட்களுடன் ஒன்றுடன் ஒன்று இருப்பதால், அது அருகிலுள்ள வார நாளுக்கு ஒத்த பிற்பட்ட தேதிக்கு ஒத்திவைக்கப்படலாம்.

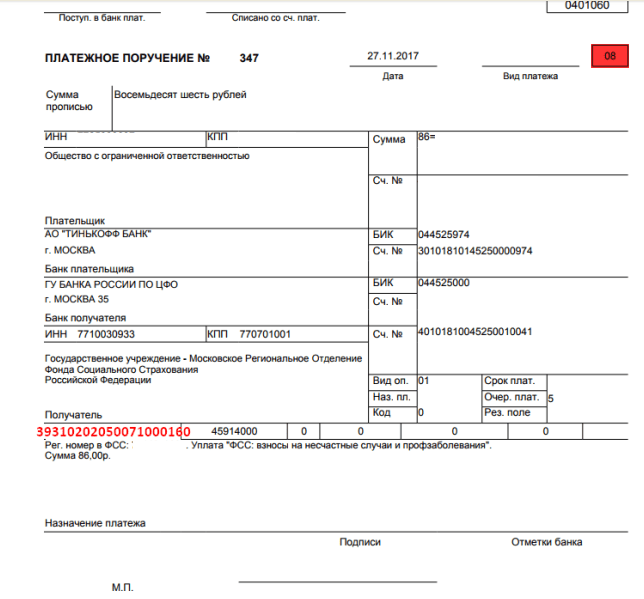

செலுத்தும் போது, பங்களிப்புகளை செலுத்துபவர் பதிவுசெய்யப்பட்ட FSS இன் பிராந்திய கிளையின் முகவரிக்கு பணம் செலுத்தும் ஆவணம் வழங்கப்படும். அதாவது, பெறுநரின் தரவுகளில் பெயர், TIN, FSS இன் தொடர்புடைய கிளையின் சோதனைச் சாவடி மற்றும் கருவூலத்தில் அதன் விவரங்கள் இருக்கும்.

கட்டாயத் தகவலானது கட்டணத்தின் CCC, பங்களிப்புகளை செலுத்துபவரின் நிலைக் குறியீடு (08), OKTMO, காலத்தின் குறியீடுகள் மற்றும் பணம் செலுத்தும் தன்மை, பரிமாற்றத்தின் நோக்கம் பற்றிய விளக்கம்.

2018 இல் காயங்களுக்கு பங்களிப்புகளை செலுத்தும் போது ஆண்டு CSCஇது 2017 இல் கொடுக்கப்பட்டது, அதாவது 39310202050071000160. அபராதம் (393 1 02 02050 07 2100 160) அல்லது அபராதம் (393 1 30020 60) செலுத்தும்போது இந்தக் குறியீட்டின் பிற மதிப்புகள் எழலாம்.

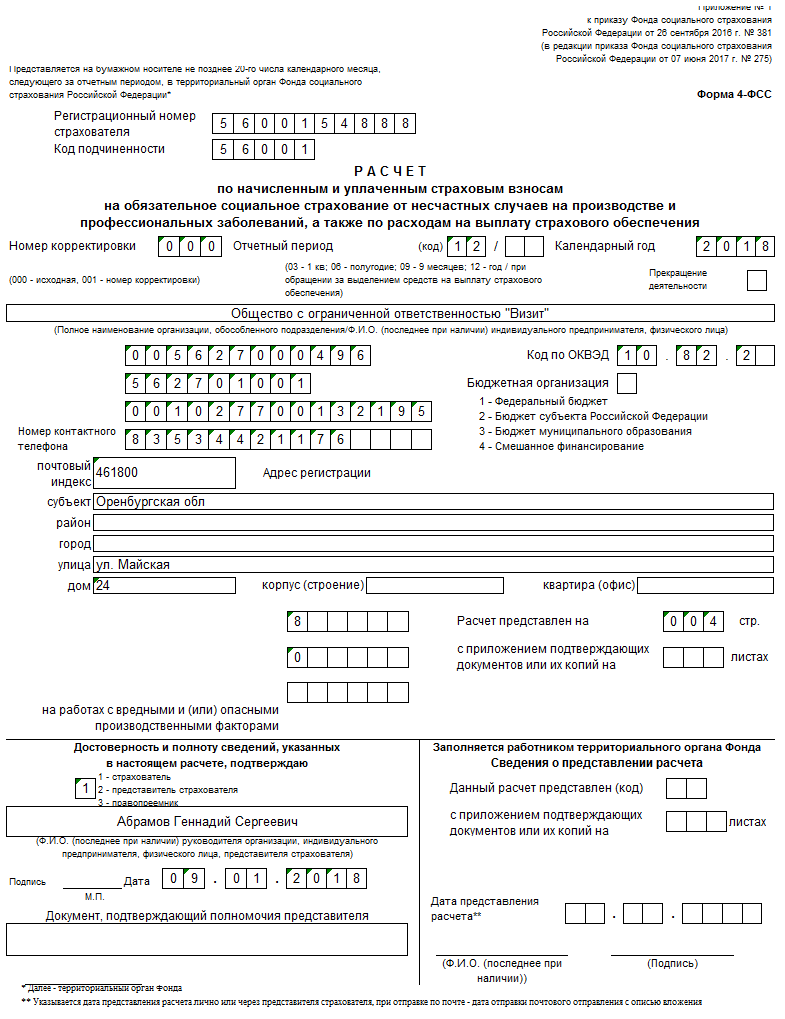

2018 இல் காயங்களுக்கான விலக்குகள் பற்றிய அறிக்கை

2018 இல் காயங்கள் பற்றிய அறிக்கை அடுத்த காலாண்டின் முடிவிற்கு அடுத்த மாதத்தில் காலாண்டுக்கு ஒருமுறை சமர்ப்பிக்கப்பட வேண்டும், (பிரிவு 1, சட்டம் எண். 125-FZ இன் பிரிவு 24):

- 20 ஆம் தேதி, அறிக்கை காகிதத்தில் உருவாக்கப்பட்டால் (காப்பீட்டாளர்கள் உடன் சராசரி எண்ணிக்கை 25 பேருக்கு மேல் இல்லை);

- 25ம் தேதி மின்னணு முறையில் மாற்றம் செய்தால்.

அதன் தொகுப்பிற்கு, 4-FSS படிவம் பயன்படுத்தப்படுகிறது, அதன் தற்போதைய பதிப்பில் செப்டம்பர் 26, 2016 எண் 381 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் FSS இன் உத்தரவு மூலம் அங்கீகரிக்கப்பட்டது. அதே ஆவணத்தில் அறிக்கையை வடிவமைப்பதற்கான விதிகள் உள்ளன. தரவு படிவத்தில் காலாண்டு முதல் காலாண்டு வரை திரட்டல் அடிப்படையில் உள்ளிடப்படுகிறது. தேவையான தரவு கிடைக்கக்கூடிய அட்டவணைகள் மட்டுமே நிரப்புதலுக்கு உட்பட்டவை.

படிவம் 4-FSS உடன் சேர்ந்து, மேலும் 1 அறிக்கை சமர்ப்பிக்கப்பட்டது - வேலையில் ஏற்படும் காயங்களைக் குறைப்பதற்கான நடவடிக்கைகளை செயல்படுத்த காப்பீட்டு நிதியைப் பயன்படுத்துவது.

பங்களிப்புகளின் கணக்கீட்டில் ஒரு குறிப்பிட்ட கட்டணத்தைப் பயன்படுத்துவதற்கான சட்டப்பூர்வத்தன்மைக்கு மேற்கொள்ளப்படும் செயல்பாட்டின் வகையின் வருடாந்திர உறுதிப்படுத்தல் தேவைப்படுகிறது. உறுதிப்படுத்தலுக்கான காலக்கெடு, செயல்பாட்டின் வகையை நியாயப்படுத்தும் தகவல் உருவாக்கப்பட்ட ஆண்டைத் தொடர்ந்து வரும் ஆண்டின் ஏப்ரல் 15 என வரையறுக்கப்படுகிறது (ஜனவரி 31, 2006 தேதியிட்ட ரஷ்யாவின் சுகாதார மற்றும் சமூக மேம்பாட்டு அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்ட உறுதிப்படுத்தல் நடைமுறையின் பிரிவு 3. எண். 55).

முடிவுகள்

2017 உடன் ஒப்பிடும்போது 2018 இல் காயங்களுக்கான காப்பீட்டு பிரீமியங்களைக் கணக்கிடுவதற்கும் செலுத்துவதற்கும் விதிகளில் அடிப்படை கண்டுபிடிப்புகள் எதுவும் இல்லை. அவர்கள் இன்னும் FSS க்கு செலுத்தப்படுகிறார்கள். பங்களிப்புகள் பற்றிய அறிக்கையும் உள்ளது.

2017 காயங்களுக்கான காப்பீட்டு பிரீமியங்கள் தொடர்பான பல மாற்றங்களைக் கொண்டு வந்தது. இப்போது FSS இன்னும் மேம்பட்ட செயல்பாடுகள் மற்றும் திறன்களைப் பெற்றுள்ளது, மேலும் சில பொறுப்புகள் மாற்றப்பட்டுள்ளன. வரி சேவை.

அன்பான வாசகர்களே! கட்டுரை வழக்கமான தீர்வுகளைப் பற்றி பேசுகிறது சட்ட சிக்கல்கள்ஆனால் ஒவ்வொரு வழக்கு தனிப்பட்டது. எப்படி என்று தெரிந்து கொள்ள வேண்டும் என்றால் உங்கள் பிரச்சனையை சரியாக தீர்க்கவும்- ஒரு ஆலோசகரை தொடர்பு கொள்ளவும்:

இது வேகமானது மற்றும் இலவசம்!

ஒரு ஊழியர் குறைவான ஆபத்தான வேலையைச் செய்கிறார் என்பதை நடைமுறை காட்டுகிறது காப்பீட்டு பிரீமியங்கள்அதிர்ச்சிக்கு.

ஆனால் நிறுவனம் அதன் முக்கிய வகை வேலையை சரியான நேரத்தில் நிறுவவில்லை என்றால், FSS அவர்களுக்கு அதிகபட்ச கட்டணத்தை வழங்க வேண்டிய கட்டாயம் ஏற்படும்.

முக்கிய அம்சங்கள்

நிறுவனத்தின் வகை, அதன் உரிமையின் வடிவம் மற்றும் செயல்பாட்டின் வகை ஆகியவற்றைப் பொருட்படுத்தாமல், அதன் நிர்வாகம் வேலையில் ஏற்படும் காயங்கள் மற்றும் தொழில்முறை நடவடிக்கைகளுடன் தொடர்புடைய நோய்களிலிருந்து ஊழியர்களுக்கு கடமைப்பட்டுள்ளது.

ஆனால் இதுபோன்ற நிகழ்வுகளின் சாத்தியக்கூறுகளைப் பொறுத்து காப்பீட்டு பிரீமியங்களின் அளவு கணிசமாக வேறுபடும்.

பணியாளரின் பணிக்கான கொடுப்பனவுகள் மற்றும் பிற ஊதியங்களிலிருந்து காப்பீட்டு பங்களிப்புகள் செய்யப்படுகின்றன. பணியாளருக்கும் முதலாளிக்கும் இடையே ஒரு வேலை உறவு நிறுவப்பட்டால் மட்டுமே இது சாத்தியமாகும்.

அது என்ன

இந்த நிறுவனத்தின் ஊழியர்களிடமிருந்து காப்பீட்டு கோரிக்கைகளை ஈடுசெய்ய நிறுவனம் FSS க்கு மாற்றும் நிதியை காயங்களுக்கான காப்பீட்டு பிரீமியமாக சட்டம் அங்கீகரிக்கிறது.

இத்தகைய சம்பவங்கள் வழங்கப்பட்ட வேலையைச் செய்யும் செயல்பாட்டில் தீங்கு விளைவிக்கும் நிகழ்வுகள். 2019 இன்சூரன்ஸ் பிரீமியங்கள் தொடர்பாக நிறைய மாற்றங்களைக் கொண்டு வந்தது.

அதற்கு முன், கட்டாய மருத்துவக் காப்பீட்டுக்கான பணம் (காயங்கள் உட்பட) FSS க்கு மட்டுமே செலுத்தப்பட்டது (ஒரே ஒரு அறிக்கை சமர்ப்பிக்கப்பட வேண்டும்), இன்று கட்டண அறிக்கைகள் வரி சேவை மற்றும் சமூக காப்பீடு ஆகிய இரண்டிற்கும் சமர்ப்பிக்கப்பட வேண்டும்.

விடுமுறை ஊதியம் மற்றும் பிற வகை வருமானங்களில் இருந்து காயம் பங்களிப்புகள் அப்படியே இருந்தன, ஆனால் அறிக்கையின் வடிவம் (அதிகாரங்களைப் பிரிப்பதன் காரணமாக) கணிசமாக மாறிவிட்டது.

தற்போதைய விதிமுறைகள்

காப்பீட்டு பிரீமியங்களின் அளவு மற்றும் செயல்முறை தொடர்பான அனைத்து சிக்கல்களும் கட்டுப்படுத்தப்படுகின்றன நெறிமுறை செயல்.

இந்தச் சட்டம் வேலையில் ஏற்படும் விபத்துகள் மற்றும் தொழில் சார்ந்த நோய்களுக்கான கொடுப்பனவுகளைப் பற்றியது.

காப்பீடு செய்யப்பட்ட நிகழ்வு ஏற்பட்டால், அத்தகைய சட்டமன்றச் செயல்களில் பரிந்துரைக்கப்பட்ட விதிமுறைகளின் அடிப்படையில் பணம் செலுத்தப்படுகிறது:

- அரசாங்க ஆணை, இது சில வகையான செயல்பாடுகளை வகைப்படுத்துவதற்கான விதிகளைக் குறிப்பிடுகிறது.

உனக்கு என்ன தெரிய வேண்டும்

2019 ஆம் ஆண்டில் காயங்களுக்கு காப்பீட்டு பிரீமியத்தை செலுத்தும் அனைவரும் தங்கள் செயல்பாட்டைக் குறிப்பிட வேண்டும்.

இதைச் செய்ய, நீங்கள் பின்வரும் ஆவணங்களை FSS இல் சமர்ப்பிக்க வேண்டும்:

- நிறுவனத்தில் முக்கிய வகை உழைப்பைக் குறிக்கும் அறிக்கை;

- செயல்பாட்டின் வகையை உறுதிப்படுத்தும் ஆவணம்;

- பெரிய நிறுவனங்களுக்கு இன்னும் தேவை விளக்கக் குறிப்புமுந்தைய ஆண்டின் இருப்புநிலைக்கு.

ஆவணங்களை சமர்ப்பிப்பதில் தாமதமாகாமல் இருப்பது முக்கியம், ஏனெனில் இந்த விஷயத்தில் FSS நிறுவனத்திற்கு மிக உயர்ந்த விகிதத்தை வழங்கும், இருப்பினும் அத்தகைய விகிதம் உண்மையான வேலை வகைக்கு பொருந்தாது.

அதற்கு முன், FSS கட்டண உயர்வுக்கான காரணங்களை நியாயப்படுத்த வேண்டியிருந்தது, ஏனெனில் நிறுவனம் உயர்த்தப்பட்ட கட்டணங்களை சவால் செய்யக்கூடும்.

உங்கள் விகிதத்தை எவ்வாறு கண்டுபிடிப்பது

உங்கள் விகிதத்தை தீர்மானிக்க இந்த வருடம், படிவத்தை உறுதிப்படுத்துவது அவசியம் தொழிலாளர் செயல்பாடுமுந்தைய அறிக்கையிடல் காலத்திற்கு.

இதைச் செய்ய, ஏப்ரல் 17 க்கு முன், நீங்கள் FSS க்கு அனைத்தையும் சமர்ப்பிக்க வேண்டும் தேவையான ஆவணங்கள்விண்ணப்பத்துடன்.

இது செய்யப்படாவிட்டால், நிதி நிறுவனத்திற்கு அபராதம் விதிக்காது, ஆனால் அதன் விருப்பப்படி பொருத்தமான கட்டணத்தை அமைக்கும்.

வழக்கமாக தேர்வு என்பது தொடர்புடைய நிறுவனத்திற்கான ERGUL குறியீடுகளால் வழங்கப்படும் மிக உயர்ந்த கட்டணத்தின் மீது விழும்.

நிறுவனத்தைப் பொறுத்தவரை, இது மிகவும் லாபகரமானது, எனவே உங்கள் செயல்பாட்டை சரியான நேரத்தில் உறுதிப்படுத்துவது மிகவும் முக்கியம்.

கட்டண உத்தரவு

2019 ஆம் ஆண்டில், அதிக எண்ணிக்கையிலான சமூகக் கொடுப்பனவுகளைக் கட்டுப்படுத்த வரிச் சேவைக்கான உரிமையை வழங்குவது தொடர்பான பல மாற்றங்கள் அறிமுகப்படுத்தப்பட்டாலும், காயம் காப்பீட்டு பிரீமியங்கள் இன்னும் FSS க்கு செலுத்தப்பட வேண்டும்.

பில்லிங் காலம் 1 வருடம். பின்வரும் காலகட்டங்களுக்கு நீங்கள் அறிக்கைகளை உருவாக்க வேண்டும்:

- காலாண்டு;

- 6 மாதங்கள்;

- 9 மாதங்கள்;

- ஒரு வருடம்.

ஃபெடரல் சட்டம் எண் 125, காயங்களுக்கான கொடுப்பனவுகள் ஒவ்வொரு மாதமும் 15 வது நாளுக்குள் (பில்லிங் மாதத்தைத் தொடர்ந்து) பணியாளரின் சம்பளத்திலிருந்து மாற்றப்பட வேண்டும் என்று கூறுகிறது.

இந்த தேதி வாரயிறுதி அல்லது விடுமுறையில் (பொது விடுமுறை என்று பொருள்படும்) வந்தால், பங்களிப்புகளை செலுத்துவதற்கான கடைசி நாள் அடுத்த வேலை நாளாகும்.

சிவில் சட்ட உறவுகளுக்கு ஏற்ப ஊழியர் அவருக்கு ஒதுக்கப்பட்ட செயல்பாடுகளைச் செய்தால், FSS ஆல் நிறுவப்பட்ட காலத்திற்குள் காப்பீட்டு பிரீமியங்கள் செலுத்தப்பட வேண்டும்.

இந்த காலம் ஒவ்வொரு குறிப்பிட்ட வழக்குக்கும் தனித்தனியாக நிதியால் அமைக்கப்படுகிறது. சம்பந்தப்பட்ட நிறுவனத்தின் கணக்கிற்கு நிதியை மாற்ற, அதன் விவரங்களை நீங்கள் கண்டுபிடிக்க வேண்டும்.

இந்த தகவலை நிதித் துறை அல்லது அதன் அதிகாரப்பூர்வ இணையதளத்தில் பெறலாம். நிதியின் கணக்கிற்கு நிதியை மாற்ற, நிறுவன ஊழியர் ஒரு சிறப்பு கட்டண படிவத்தை நிரப்ப வேண்டும்.

அதில் பின்வரும் தகவல்கள் இருக்க வேண்டும்:

- பணம் செலுத்திய தேதி மற்றும் கட்டண உத்தரவின் எண்ணிக்கை;

- காப்பீட்டு பிரீமியம் செலுத்துபவர் பற்றிய தகவல்.

கடைசி பத்தி பல வரிகளில் நிரப்பப்பட வேண்டும்:

| 101 | பணம் செலுத்துபவரின் நிலை குறிப்பிடப்பட்டுள்ளது |

| 8 | நிறுவனத்தின் பெயர் |

| 60 | வரி அலுவலகத்தால் வழங்கப்பட்ட நிறுவனத்தின் எண் |

| 102 | நிறுவனத்தின் சோதனைச் சாவடி (தனிப்பட்ட தொழில்முனைவோருக்கு இது 0) |

| 9-12 | தரவு உள்ளிடப்பட்டது வங்கி நிறுவனம்செலுத்துபவர் |

| 21 | எந்த வரிசையில் பணம் செலுத்தப்படுகிறது? |

| 24 | பண பரிமாற்ற இடங்கள் |

| 6,7 | செலுத்தும் தொகை |

| 22 | பணம் செலுத்தும் குறியீடு |

| 105 | OKTMO |

இயலாமைக்கான கட்டணத்தை எவ்வாறு கணக்கிடுவது

நிறுவனம் முதல், இரண்டாவது அல்லது மூன்றாவது குழுவைப் பயன்படுத்தினால், 2019 இல், காயங்களுக்கான பங்களிப்புகள் 40 சதவீதம் குறைவாக இருக்கும்.

Vi \u003d B * 0.4 எங்கே:

அத்தகைய குறைக்கப்பட்ட விகிதங்கள்மாற்றுத்திறனாளிகள் தங்களிடம் இருந்து எந்த உறுதிப்படுத்தலும் இல்லாமல் பணம் செலுத்த வேண்டும்.

2019 இல் காயம் காப்பீட்டு பிரீமியங்கள்

ஒவ்வொரு மாதமும் பணியாளர் திரட்டப்பட்ட பிறகு கூலி, காயங்களுக்கான கட்டணங்களை நீங்கள் கழிக்க வேண்டும்.

2019 இல், இது பின்வரும் வழிமுறையின்படி செய்யப்பட வேண்டும்:

நிறுவனம் நிறுவப்பட்டு தொடர்ந்து இயங்கினால், அது அடிப்படை கட்டணத்தின் 60 சதவீத தொகையில் ஒரு நன்மையை நம்பலாம்.

நிறுவப்பட்ட பொறுப்புகள்

நிறுவப்பட்ட காலத்திற்கு நிறுவனம் சரியான நேரத்தில் அறிக்கைகளை தாக்கல் செய்யத் தவறினால், பங்களிப்புகள் செலுத்துவது நிறுத்தப்பட்ட நாளிலிருந்து மொத்த பங்களிப்புகளின் 4 சதவிகிதம் அபராதத்திற்கு உட்பட்டது.

அபராதத்தின் அளவு ஆயிரம் ரூபிள்களுக்கு குறைவாக இருக்கக்கூடாது, ஆனால் அனைத்து பங்களிப்புகளின் தொகையில் 30 சதவீதத்திற்கும் அதிகமாக இல்லை. அத்தகைய விதிகள் குறிப்பிடப்பட்டுள்ளன.

நிறுவனம் மிகவும் குறைத்து மதிப்பிடப்பட்டால் வரி அடிப்படை, அப்போது அவருக்கு 20 சதவீதம் அபராதம் விதிக்கப்படும். அதே நேரத்தில், அனுமதியின் அளவு 40,000 ரூபிள் தாண்டக்கூடாது.

மேலும், பின்வரும் சந்தர்ப்பங்களில் 20 சதவீதம் அபராதம் விதிக்கப்படும்:

- பங்களிப்புகளின் முழுமையற்ற கட்டணம்;

- காயங்களுக்கான பங்களிப்புகள் முழுமையாக இல்லாதது;

- உண்மைக்கு பொருந்தாத அளவுகளின் கணக்கீடு;

- சட்டத்தை மீறும் பணம் செலுத்துபவரின் பிற பிழைகள் மற்றும் வரி அறிக்கையின் மீறல் என மதிப்பிடலாம்.

பங்களிப்புகளை செலுத்துவது முழுமையடையாதது அல்லது இல்லாதது மற்றும் பணம் செலுத்துபவர் வேண்டுமென்றே இதைச் செய்கிறார் என்பது நிரூபிக்கப்பட்டால், அபராதம் செலுத்தாத தொகையில் 40 சதவீதமாக இருக்கலாம்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

நடைமுறையில், சில சிக்கலான சிக்கல்களை தெளிவுபடுத்த வேண்டிய அவசியமான சூழ்நிலைகள் அதிக எண்ணிக்கையில் உள்ளன.

சரியான பதில்களைப் பெற, சட்டத்தைப் பின்பற்றுவது முக்கியம், ஏனெனில் இது பெரும்பாலும் மாற்றத்திற்கு உட்பட்டது.

என்ன கொடுப்பனவுகளுக்கு வரி விதிக்கப்படவில்லை

பின்வரும் வகையான கொடுப்பனவுகளுக்கு காப்பீட்டு பிரீமியங்கள் வசூலிக்கப்படுவதில்லை:

- சமூக நலன்கள் (மகப்பேறு, நோய்வாய்ப்பட்ட விடுப்பு, முதலியன);

- சேவை ஒப்பந்தங்களின் கீழ் பணம் செலுத்தப்பட்டால்.

ஐபிகள் செலுத்துமா?

ஒரு தனிப்பட்ட தொழில்முனைவோர் ஒரு வணிக நிறுவனத்தின் அந்தஸ்தைக் கொண்டிருக்கும் முழு காலகட்டத்திலும் தனக்கு ஏற்பட்ட காயங்களுக்கு நன்கொடைகளை செலுத்த கடமைப்பட்டிருக்கிறார்..

இந்த விதிக்கு விதிவிலக்கு சலுகை காலங்கள்அவர் இந்தக் கொடுப்பனவுகளைச் செலுத்தத் தேவையில்லை.

கட்டாய சட்டம் எப்போது நிறைவேற்றப்பட்டது? மருத்துவ காப்பீடுஉள்ளே இரஷ்ய கூட்டமைப்பு, .

காயங்களுக்கான பங்களிப்புகளின் அளவு, நிகழ்த்தப்பட்ட வேலையின் சிக்கலான தன்மை மற்றும் ஆபத்தின் அளவைப் பொறுத்தது. மேலும், வேலைவாய்ப்பு ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள வேலை வகைகளுக்கு மட்டுமே வரி விதிக்கப்படுகிறது.

ஒவ்வொரு நிறுவனமும் அதன் முக்கிய செயல்பாட்டின் உறுதிப்படுத்தலை சரியான நேரத்தில் சமர்ப்பிக்க கடமைப்பட்டுள்ளது, இல்லையெனில் இந்த வகை வேலைக்கான மிக உயர்ந்த கட்டணத்தை அமைக்க FSS க்கு உரிமை உண்டு.

பங்களிப்புகள் சரியான நேரத்தில் செலுத்தப்படாவிட்டால் அல்லது முழுமையாக செலுத்தப்படாவிட்டால், வரிச் சட்டத்தின்படி நிறுவனத்திற்கு அபராதம் விதிக்கப்படும்.

விண்ணப்பங்கள் மற்றும் அழைப்புகள் வாரத்தில் 24/7 மற்றும் 7 நாட்களும் ஏற்றுக்கொள்ளப்படும்.

நன்றி அடமான கடன்ஆயிரக்கணக்கான ரஷ்ய குடும்பங்கள் தங்கள் சொந்த வீடுகளை வாங்க முடிந்தது. Sberbank உள்ளது அரசு நிறுவனம், இது கடன் வாங்குபவர்களுக்கு அதிகமாக வழங்குகிறது இலாபகரமான விதிமுறைகள்மற்ற நிதி நிறுவனங்களை விட கடன். பெரும்பாலான கடன் வாங்குபவர்கள் அடமானம் பெற இந்த வங்கியைத் தேர்வு செய்கிறார்கள்.

பயன்பாட்டிற்கு தொடர்ந்து வட்டி செலுத்த வேண்டிய அவசியம் தவிர்க்க முடியாமல் Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துவதைக் குறிக்கிறது. 2019 இன் நிலைமைகள் முந்தைய ஆண்டுகளிலிருந்து மிகவும் வேறுபட்டவை அல்ல. கடனைப் பெற்ற ஒரு குடும்பத்திற்கு, அட்டவணையில் வழங்கப்பட்டுள்ளதை விட பெரிய தொகையை செலுத்துவது பொருளாதார ரீதியாக சாதகமானது, இதில் அதிக பணம் செலுத்தும் அளவு குறைக்கப்படுகிறது.

சட்டத்தின்படி, கடன் வாங்கிய பிறகு, பயன்படுத்திய காலம் முழுவதும் எடுக்கப்பட்ட தொகைக்கு வங்கியில் வட்டி செலுத்த கடமைப்பட்டுள்ளோம். இருப்பினும், நீங்கள் கடனை முன்கூட்டியே திருப்பிச் செலுத்தினால், இந்த காலம் குறைக்கப்படுகிறது, அதாவது நீங்கள் குறைந்த வட்டி செலுத்த வேண்டும்.

கடன் செலுத்தும் அட்டவணை எவ்வாறு வரையப்பட்டது என்பதைப் பொறுத்து நன்மை மிகவும் வேறுபட்டது:

- கட்டணத் திட்டம் வேறுபட்ட கொடுப்பனவுகளால் கணக்கிடப்படுகிறது, வட்டி விகிதம்அனைத்து கொடுப்பனவுகளிலும் சமமாக விநியோகிக்கப்படுகிறது. பெரிய நிதிகளை டெபாசிட் செய்யும் போது, வட்டி குறையும், மேலும் அதனுடன் அடுத்தடுத்த கொடுப்பனவுகளும் குறையும்.

- வருடாந்திர கொடுப்பனவுகளால் அட்டவணை கணக்கிடப்படுகிறது, மாதாந்திர கொடுப்பனவுகளின் அளவு நிர்ணயிக்கப்பட்டுள்ளது, மேலும் வட்டி முக்கியமாக கடன் காலத்தின் முதல் பாதியில் திருப்பிச் செலுத்தப்படுகிறது.

அனைத்து பணத்தையும் முழுமையாக டெபாசிட் செய்வது முக்கியம், ஏனென்றால் ஒரு பைசாவின் மீதிக்கு கூட வட்டி விதிக்கப்படும், பின்னர் அபராதம் விதிக்கப்படும், மேலும் கடன் மூடப்பட்டதாக கருதப்படாது. பணம் செலுத்திய பிறகு, இணையம் வழியாக கடன்கள் எதுவும் இல்லை என்பதை உறுதிப்படுத்துவது நல்லது தனிப்பட்ட கணக்குஅல்லது ஒரு வங்கி அலுவலகம், அங்கு நீங்கள் கடனை முடித்ததற்கான சான்றிதழையும் அதன் மீது கடன் இல்லாததையும் வழங்குவீர்கள்.

அறிக்கை

விண்ணப்பத்தை சமர்ப்பிக்கும் முன், பணம் செலுத்தப்பட்ட கணக்கில் நிதிகளை வைப்பது அவசியம். நீங்கள் அருகிலுள்ள வங்கி அலுவலகத்திற்குச் சென்று விண்ணப்பத்தை பூர்த்தி செய்த பிறகு, ஒரு பணியாளரால் ஒரு படிவமும் நிரப்புதலின் மாதிரியும் உங்களுக்கு வழங்கப்படும். பணத்தை எடுக்க வேண்டிய நடப்புக் கணக்கை இது குறிக்கிறது. எப்பொழுது பகுதி திருப்பிச் செலுத்துதல்என்ன செய்ய வேண்டும் என்பதையும் நீங்கள் குறிப்பிட வேண்டும்:

- அடமான மறுகணக்கீடு;

- கட்டணம் செலுத்தும் காலத்தை குறைத்தல்.

நீங்கள் Sberbank போர்ட்டலில் ஒரு விண்ணப்பத்தை எழுதலாம். அதே நேரத்தில், முன்கூட்டியே திருப்பிச் செலுத்தும் எண்ணிக்கை ஏதேனும் இருக்கலாம் - குறைந்தபட்சம் ஒவ்வொரு வாரமும் நீங்கள் கூடுதல் பணம் செலுத்தலாம், அதன் அளவு ஏதேனும் இருக்கலாம் - குறைந்தது ஒரு ரூபிள்.

பணம் செலுத்துதல்

இன்று, பணமாக பணம் செலுத்துவது சாத்தியமில்லை, எனவே பின்வரும் முறைகளில் ஏதேனும் ஒன்றைப் பயன்படுத்தி நீங்கள் பணத்தை மாற்றலாம்:

- Sberbank இணையதளத்தில் உங்கள் தனிப்பட்ட கணக்கில் வங்கி பரிமாற்றம் மூலம்;

- உங்களுக்கு வசதியான ஏடிஎம் அல்லது டெர்மினல் மூலம்;

- Sberbank அலுவலகத்தில் பண மேசை மூலம்.

தொகையை டெபாசிட் செய்வது மிகவும் எளிது, இது மாதாந்திர பணம் செலுத்துவதில் இருந்து வேறுபட்டதல்ல.

முடிவுகள்

பணம் செலுத்திய பிறகு, முழு திருப்பிச் செலுத்திய பிறகு, அதன் மூடல் மற்றும் வங்கிக்கு கடன் இல்லாததற்கான சான்றிதழ் உங்களுக்கு வழங்கப்படும். கட்டணம் ஓரளவு இருந்தால், பணியாளர்கள் உங்களுக்கு புதிய மாதாந்திர கட்டண அட்டவணையை வழங்க வேண்டும். விண்ணப்பம் இணையம் வழியாக அனுப்பப்பட்டிருந்தால், புதிய அட்டவணை உங்கள் தனிப்பட்ட கணக்கில் தோன்றும்.

எனவே, 2019 இன் விதிமுறைகளின் கீழ் Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துதல் மற்றும் அதன் மீதான வட்டி திரும்பப் பெறுதல் உண்மையான வழிகடனை குறைக்க மற்றும் பணத்தை சேமிக்க. மேலும், இன்று கூடுதல் பணம் செலுத்துவது கடினம் அல்ல, மேலும் ஒவ்வொரு நாளும் குறைந்தபட்சம் சிறிய கட்டணத்தில் கூட அவற்றைச் செய்யலாம்.

Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துதல்

Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்தும் வருமானத்தை அனுமதிக்கும் நபர்களை நாங்கள் அதிர்ஷ்டசாலிகளாகக் கருதலாம்.இந்த செயல்முறை ஒரு நிதி நிறுவனத்தில் முழுமையாக தானியங்கு செய்யப்படவில்லை, எனவே நீங்கள் அதன் விவரங்களைப் புரிந்து கொள்ள வேண்டும்.

Sberbank இல் கால அட்டவணைக்கு முன்னதாக அடமானத்தை செலுத்துவது லாபகரமானதா?

கடன் திருப்பிச் செலுத்தும் திட்டங்கள் அவற்றின் சொந்த குணாதிசயங்களைக் கொண்டுள்ளன, அவை எப்போதும் ஒப்பந்தத்தின் தொடர்புடைய உட்பிரிவுகளில் விவரிக்கப்பட்டுள்ளன. வேறுபட்ட கால அட்டவணையுடன், கடனை ஓரளவு முன்கூட்டியே திருப்பிச் செலுத்திய பிறகு, ஏற்கனவே அடுத்த மாதத்தில், வாடிக்கையாளர் கடன் சுமை குறைவதையும், வட்டிக் கட்டணங்கள் குறைவதால் கட்டணம் குறைவதையும் உணர்கிறார். வருடாந்திரத்துடன், கட்டணம் மீண்டும் கீழ்நோக்கி கணக்கிடப்படுகிறது, ஆனால் அதன் குறைவு அவ்வளவு கவனிக்கப்படவில்லை.

இரண்டு சூழ்நிலைகளும் கடனுக்கான சுமையை தோராயமாக ஒரே மாதிரியாகக் குறைக்கின்றன மற்றும் வட்டி செலுத்துதலின் குறைப்புக்கு வழிவகுக்கும். ஒரே பெரிய வித்தியாசம் என்னவென்றால், முன்கூட்டியே செலுத்தும் வருடாந்திர கொடுப்பனவுகள் மீண்டும் கணக்கிடப்படுகின்றன சிறப்பு சூத்திரம். இந்த சூத்திரம் மீதமுள்ளவற்றை விநியோகிக்கிறது கடன் சுமைஅதனால் மீதமுள்ள காலப்பகுதியில் வாடிக்கையாளர் கடனை சமமான தவணைகளில் செலுத்துகிறார், ஆனால் குறைந்த தொகையில். வங்கியின் அருகிலுள்ள கிளையில் எந்த நேரத்திலும் புதிய கட்டண அட்டவணையை அச்சிட நீங்கள் கேட்கலாம்.

Sberbank இல் ஒரு வித்தியாசமான அட்டவணையுடன், அபராதம் மற்றும் தொந்தரவு இல்லாமல் உங்கள் குடியிருப்பை நெருங்கி வர வரம்பற்ற உரிமையை கொண்டு வர இது ஒரு சிறந்த வாய்ப்பாகும்.

முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான சட்ட நுணுக்கங்கள்

Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துவது * சாத்தியமா என்ற கேள்வி 2011 இல் கலைக்கு திருத்தங்கள் செய்யப்பட்டபோது பொருத்தமானதாக இல்லை. ரஷ்ய கூட்டமைப்பின் சிவில் கோட் 809-810. இப்போது சட்டத்தின் இந்த விதிமுறைகள் கடன் வாங்குபவருக்கு எந்த நேரத்திலும் எந்த நேரத்திலும் தொகையில் கட்டுப்பாடுகள் இல்லாமல் தனது கடனைத் திருப்பிச் செலுத்துவதற்கான உரிமையை வழங்குகின்றன.

ஆனால் இரண்டு நுணுக்கங்கள் உள்ளன:

- அசாதாரணமான கட்டணத்தைச் செலுத்துவதற்கு முன், பணப் பரிமாற்றத்திற்கு 30 நாட்களுக்கு முன்பு இந்த நடவடிக்கை குறித்து கடனாளிக்கு ஒரு அறிவிப்பை அனுப்ப வேண்டும்.

- அன்று வழங்கப்பட்ட அடமானத்தில் முன்கூட்டியே செலுத்துதல் நிறுவனம்அல்லது ஒரு வணிக நிறுவனம், கடன் வழங்குபவரின் ஒப்புதலுடன் மட்டுமே நிகழ்கிறது.

நடைமுறையில், Sberbank அசாதாரண அடமானக் கொடுப்பனவுகளை கட்டுப்பாடுகள் இல்லாமல் செய்ய அனுமதிக்கிறது; ஒப்பந்தத்தில் குறிப்பிடப்படாவிட்டால், கடனளிப்பவருக்கு திருப்பிச் செலுத்தும் நாளுக்குப் பிறகு அறிவிக்கப்பட வேண்டும்.

வருடாந்திர அட்டவணை மற்றும் முழுமையற்ற முன்கூட்டியே திருப்பிச் செலுத்துதல்

அபார்ட்மெண்ட் ஒரு அடமானத்தில் Sberbank இல் இருந்தால், முன்கூட்டியே திருப்பிச் செலுத்தும் விஷயத்தில், கடன் எவ்வாறு திருப்பிச் செலுத்தப்படுகிறது, வருடாந்திர பங்களிப்புகளின் அளவு, அளவு மற்றும் விதிமுறைகள் மீண்டும் கணக்கிடப்படுகின்றனவா? இந்த கேள்விகளுக்கான பதில்கள் கொடுக்கப்பட்ட விளக்க உதாரணத்தில் விவாதிக்கப்பட்டுள்ளன. பின்வரும் கடன் அளவுருக்கள் அடிப்படையாக எடுத்துக் கொள்ளப்படுகின்றன:

- ஆரம்ப தொகை: 500,000 ரூபிள்;

- வட்டி விகிதம்: ஆண்டுக்கு 13%;

- ஆரம்ப காலம்: 12 மாதங்கள்;

- அசாதாரண கட்டணம்: 50,000 ரூபிள் தொகையில் ஒரு முறை;

- மாதாந்திர நிலுவைத் தேதி: மாதத்தின் 24 ஆம் தேதி.

அக்டோபர் 2017 இல் விளக்கப்படத்தில், 50,000 ரூபிள் தொகையில் திட்டமிடப்படாத கட்டணம் செலுத்தப்பட்டது. வாடிக்கையாளரின் அறிக்கையின்படி, முழுத் தொகையையும் செலுத்துதல் ( மாதாந்திர கட்டணம்+ முன்கூட்டியே திருப்பிச் செலுத்துதல்) திட்டமிட்ட தேதி அக்டோபர் 24, 2017 அன்று நிகழ்கிறது.

இதனால், அடுத்தடுத்த வருடாந்திர கொடுப்பனவுகளின் அளவு 44,658.64 ரூபிள்களில் இருந்து 36,017.74 ரூபிள்களாக குறைக்கப்பட்டது. இந்த உதாரணம்அசாதாரணமான திருப்பிச் செலுத்துதலின் நன்மைகள் மற்றும் கடனை முன்கூட்டியே செலுத்திய பிறகு அட்டவணையில் ஏற்படும் மாற்றத்தின் உண்மையான படம் ஆகியவற்றைக் காட்டுகிறது.

Sberbank இல் ஒரு அடமானத்தை முழுமையாக திட்டமிடுவதற்கு முன்பே மூடுவது எப்படி

Sberbank இல் உள்ள அடமான சிக்கல்களிலிருந்து உங்களையும் உங்கள் குடியிருப்பையும் விடுவிப்பதற்கான படிப்படியான வழிமுறைகள் மிகவும் எளிமையானவை. இதற்கு உங்களுக்கு தேவை:

- தேவையான தொகையை சேகரிக்கவும். நிலையான கடன் சுமையின் சூழ்நிலையில் இது மிகவும் கடினமான படியாகும்.

- பணம் செலுத்துவதற்கு 30 நாட்களுக்கு முன்பு, வங்கிக் கிளையைத் தொடர்புகொள்ளவும் அல்லது Sberbank ஆன்லைனில் சென்று கடைசி அடமானக் கட்டணத்தின் தேதி மற்றும் தொகையைத் தீர்மானிக்கவும்.

- கடனை முழுமையாக திருப்பிச் செலுத்துவதற்கான விண்ணப்பத்தை சமர்ப்பிக்கவும் அடமானக் கடன்தேதி, பணம் செலுத்திய தொகை மற்றும் நிதி டெபிட் செய்யப்படும் கணக்கின் எண்ணிக்கையுடன். விண்ணப்பம் அச்சிடப்படும் மற்றும் Sberbank கிளையின் ஊழியர்கள் அதை நிரப்ப உங்களுக்கு உதவுவார்கள். வங்கி அலுவலகத்தை மீண்டும் தொடர்புகொள்வது நல்லது, பின்னர் தொகையில் எந்த பிரச்சனையும் இல்லை முன்கூட்டியே திருப்பிச் செலுத்துதல்.

- குறிப்பிட்ட காலத்திற்குள் கடனை முழுவதுமாக திருப்பிச் செலுத்துங்கள்.

- கடன் ஒப்பந்தத்தின் முழு கட்டணத்தையும் உறுதிப்படுத்தும் Sberbank இலிருந்து நீண்டகாலமாக எதிர்பார்க்கப்பட்ட சான்றிதழைப் பெறுங்கள்.

- Rosreestr இல் உள்ள அடுக்குமாடி குடியிருப்பில் இருந்து தடையை அகற்றவும்.

நடைமுறையில், மனித காரணி மிகவும் வழிவகுக்கும் எதிர்பாராத நிகழ்வுகள். கடனை முழுமையாக செலுத்துவதற்கான கடிதம் அதில் குறிப்பிடப்பட்டுள்ள உண்மைகளை நிறைவேற்றுவதற்கு உத்தரவாதம் அளிக்காது. எனவே, ஒரு மாதத்தில், வங்கி ஊழியர்களை அழைத்து, திட்டத்தை மீண்டும் பார்க்கவும், கடனை முழுமையாக திருப்பிச் செலுத்துவதை உறுதிப்படுத்தவும்.

Sberbank ஆன்லைன் மூலம் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துதல்: வழிமுறைகள்

Sberbank இல் சம்பளம் அல்லது சமூக நலன்களைப் பெறுபவர்களுக்கு ஒரு பயனுள்ள நன்மை உள்ளது: அவர்கள் கடனைச் செலுத்த ஒரு கிளைக்குச் செல்ல வேண்டியதில்லை. வீட்டில் உட்கார்ந்து, நீங்கள் முன்கூட்டியே திருப்பிச் செலுத்தும் தேதியை அமைக்கலாம், அதன் தொகை மற்றும் நிதி பற்று வைக்கப்படும் அட்டையைத் தேர்ந்தெடுக்கவும்.

அடமானத்தை ஓரளவு முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான Sberbank ஆன்லைன் சேவை மிகவும் வசதியானது. இது பகுதி முன்கூட்டியே திருப்பிச் செலுத்துதல் மற்றும் அடமான நிதிக் கடமைகளை முழுமையாகச் செய்ய உங்களை அனுமதிக்கிறது.

பகுதி கடன் திருப்பிச் செலுத்துதல்

ஆன்லைன் சேவையானது மின்னணு முறையில் Sberbank உடன் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான விண்ணப்பத்தை தாக்கல் செய்ய வழங்குகிறது.

முதலில் நீங்கள் வங்கியின் தனிப்பட்ட கணக்கில் உள்நுழைய வேண்டும், பின்னர் "முன்கூட்டியே திருப்பிச் செலுத்துதல்" தாவலில் உள்ள கடன் மெனுவிற்குச் செல்லவும். பிற செயல்களைச் செய்வதன் மூலம் நீங்கள் விரும்பிய பக்கத்தைப் பெறலாம்: "கடன் செயல்பாடுகள்" என்ற கல்வெட்டைக் கிளிக் செய்வதன் மூலம், பின்னர் - "கடனை ஓரளவு திருப்பிச் செலுத்துங்கள்."

மேலும் நடவடிக்கைகள்:

மேலே உள்ள படிகளை சரியான முறையில் செயல்படுத்துவது பூர்த்தி செய்யப்பட்ட விண்ணப்பத்தை Sberbank க்கு அனுப்ப வழிவகுக்கும்.

ஒரு குறிப்பிட்ட தேதிக்கு தேவையான தொகையை அட்டை அல்லது கணக்கில் விட்டுவிடுவது முக்கியம். ஒரு நபர் ஒரு பல்பொருள் அங்காடியில் வாங்குவதற்கு கார்டு மூலம் பணம் செலுத்தினால், சரியான நேரத்தில் கணக்கில் பணம் இல்லை என்றால், பின்னர் முன்கூட்டியே செலுத்துதல்போகவே மாட்டேன்.

முழு கடன் திருப்பிச் செலுத்துதல்

இறுதியாக கடன் சுமையிலிருந்து விடுபட, அதைக் குவித்தால் போதும் சரியான அளவுகணக்கில் மற்றும் "முன்கூட்டிய திருப்பிச் செலுத்துதல்" தாவலில், "முழு முன்கூட்டியே திருப்பிச் செலுத்துதல்" என்பதைத் தேர்ந்தெடுக்கவும்.

கடனை மூடுவதற்கான செயல்களின் வரிசை மேலே விவரிக்கப்பட்ட நடைமுறைக்கு ஒத்ததாக இருக்கிறது, ஆனால் ஒரு எச்சரிக்கையுடன். நிரல் முழு அளவைக் கணக்கிடுகிறது நிதி கடமைகள்தற்போதைய தேதிக்கு மட்டுமே.

தீர்வு வங்கி நாள் இரவு 9 மணிக்கு முடிவடைகிறது, எனவே தேவையான தொகை கிடைத்தாலும், மாலை தாமதமாக கடனை முழுமையாக திருப்பிச் செலுத்த பரிந்துரைக்கப்படவில்லை.

Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான விண்ணப்பங்கள் வருடாந்திர கொடுப்பனவுகள் மற்றும் கிளாசிக் கட்டணத் திட்டத்துடன், வார இறுதி மற்றும் விடுமுறை நாட்களில் சமர்ப்பிக்கப்படும், முதல் வணிக நாளில் மட்டுமே செயலாக்கப்படும். எனவே, கடனின் நிலுவைத் தொகையை முழுமையாக செலுத்துவதன் மூலம், வேலை நேரத்தில் அதைச் செலவிடுவது நல்லது.

ஏன் முன்கூட்டியே அறிவிப்பு கொடுக்க வேண்டும்?

Sberbank இல் அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துதல், அதன் விதிமுறைகள் 2017 இல் நடைமுறையில் மாறாமல் இருந்தன, இந்த உண்மையைப் பற்றி வங்கியின் அறிவிப்பு இன்னும் தேவைப்படுகிறது. AT கடன் ஒப்பந்தம்இரண்டு தரப்பினரும் ஈடுபட்டுள்ளனர், மேலும் ஒவ்வொன்றும் ஆவணங்களில் கையெழுத்திடும் செயல்பாட்டில் அதன் அபாயங்களைக் குறைக்க முயல்கின்றன. எதிர்பாராத முன்கூட்டியே கடனை திருப்பிச் செலுத்தினால், வங்கி சில இழப்புகளைச் சந்திக்கும்.

முதலாவதாக, ஒரு வங்கியைப் பொறுத்தவரை, எந்தவொரு அடமானக் கடனும் நீண்ட கால வருமானத்திற்கான ஆதாரமாகும். கடன் வாங்குபவர் மனசாட்சியுடன் இருந்தால், வங்கியின் பணி அத்தகைய கடனின் காலத்தை அதிகரிப்பது மற்றும் செலுத்தப்பட்ட வட்டியின் அளவை அதிகரிப்பதாகும். முன்கூட்டியே திருப்பிச் செலுத்துவதன் மூலம், வங்கி லாபத்தின் ஆதாரம் கோளத்திலிருந்து தப்பிக்கிறது நிதி நிறுவனம்மேலும் அதற்காக செலவிடப்பட்ட முயற்சியை நியாயப்படுத்த முடியாது.

இரண்டாவதாக, வங்கி ஒரு குறிப்பிட்ட சதவீதத்தில் கடன் வடிவில் வழங்கப்பட்ட நிதியை எடுத்துக் கொண்டது. முன்கூட்டியே திரும்புதல்கடன் வைப்புகளுக்கு வட்டி செலுத்த வேண்டிய கடப்பாட்டிலிருந்து வங்கியை விடுவிக்காது, இது அதன் நிதி இலாபத்தில் குறைவுக்கு வழிவகுக்கிறது.

Sberbank இல் அடமானத்தை முன்கூட்டியே முழுமையாக திருப்பிச் செலுத்துவதற்கான பரிசீலிக்கப்பட்ட விருப்பங்கள் எளிமையானவை மற்றும் எந்த ஆவணங்களையும் வழங்க வேண்டிய அவசியமில்லை. கடனைப் பற்றி உங்களுக்கு ஏதேனும் சந்தேகங்கள் அல்லது கவலைகள் இருந்தால், தயவுசெய்து உங்கள் Sberbank கிளை அல்லது தொழில்நுட்ப சேவையின் ஊழியர்களை அழைக்கவும். இது உங்கள் நரம்புகளைச் சேமிக்கும் மற்றும் சாத்தியமான சிக்கல்களைத் தவிர்க்க உதவும்.

சில ஆண்டுகளுக்கு முன்பு, கட்டண அட்டவணையில் நிர்ணயிக்கப்பட்ட நேரத்திற்கு முன்னதாக கடனைத் திருப்பிச் செலுத்துவதற்காக வாடிக்கையாளர்களிடம் கூடுதல் கட்டணத்தை Sberbank வசூலிக்க முடியும். இது முக்கியமாக வங்கியுடன் முடித்த ஒப்பந்தத்தை கவனக்குறைவாகப் படித்த கடன் வாங்குபவர்களைப் பற்றியது.

வழக்கமாக, இந்த அடிப்படை ஆவணம் முன்கூட்டியே திருப்பிச் செலுத்துவது உட்பட அனைத்து நிபந்தனைகளையும் வழங்குகிறது. இன்று, ஸ்பெர்பேங்க் வாடிக்கையாளர்கள் தங்கள் கடன்களையும் அடமானங்களையும் முன்கூட்டியே திருப்பிச் செலுத்த முடியும், ஆனால் இது குறித்து வங்கிக்கு முன்கூட்டியே அறிவிப்பதன் மூலம் மட்டுமே.

இது முடியுமா

வங்கியில் கடன்களை முன்கூட்டியே திருப்பிச் செலுத்துவது தடைசெய்யப்பட்டுள்ளதா இல்லையா என்ற பிரச்சினையில் சர்ச்சைகள் 2011 ஆம் ஆண்டின் தொடக்கத்திலிருந்து குறையவில்லை. இருந்தபோதிலும், 06/01/15 அன்று நடைமுறைக்கு வரவிருந்த சமர்பிக்கப்பட்ட பில் எண். 47538-6/9, பகுதி 1 இல் செய்யப்பட வேண்டிய மாற்றங்களைப் பற்றி பேசுகிறது. சிவில் குறியீடுரஷ்யா ().

உண்மையில், அடமானத்தின் (அல்லது பிற கடன்) தொகைகள் கால அட்டவணைக்கு முன்னதாக திருப்பிச் செலுத்தப்பட்டால், கடன் வாங்கியவர் எந்தக் கடமைகளையும் மீற மாட்டார் என்று கூறப்பட்ட திருத்தம்.

இவ்வாறு, ரஷ்ய கூட்டமைப்பின் சிவில் கோட் தெளிவாகக் கூறுகிறது, கடன் வாங்குபவர் உள்ளது முழு உரிமைஎழுத்துப்பூர்வ அறிவிப்பின் முன்னிலையில் கால அட்டவணைக்கு முன்னதாக கடனின் தொகையை கடனாளிக்குத் திருப்பித் தர தண்டனையின்றி.

இதன் பொருள் என்னவென்றால், ஒப்பந்தத்தால் நிறுவப்பட்ட காலத்திற்கு முன்னர் கடன்களை செலுத்துவதற்கு முன், கடன் வாங்கியவர் முதலில் இதேபோன்ற கோரிக்கையுடன் வங்கிக்கு ஒரு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும்.

"ஒப்பந்தத்தால் வழங்கப்படாவிட்டால் ..." போன்ற சட்டமன்ற விதிகளின் கட்டுரையில் இதுபோன்ற சொற்களை நீங்கள் புறக்கணிக்கக்கூடாது.

இதன் பொருள், அடமான ஒப்பந்தம் வங்கிக் கணக்கில் முன்கூட்டியே பணம் செலுத்தும்போது எந்தவிதமான தடைகள், பணத் தடைகள், அபராதங்களின் அளவு ஆகியவற்றைக் குறிப்பிடவில்லை என்றால், பிரிவு 810 இல் பரிந்துரைக்கப்பட்ட விதியானது தண்டனையின்றி உடற்பயிற்சி செய்வதற்கும் செயல்படுத்துவதற்கும் உரிமை உண்டு.

எவ்வாறாயினும், ஒப்பந்தத்தின் ஒரு தனிப் பிரிவு அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துவதைத் தடைசெய்தால், அத்தகைய விதிமுறை மீறப்பட்டால் விதிக்கப்படும் அபராதத்தின் சதவீதத்தைக் கூட சுட்டிக்காட்டினால், வாடிக்கையாளர் கடினமாக சம்பாதித்த பணத்தை பணயம் வைப்பதில் அர்த்தமில்லை. மற்றும் அதிக ஊதியம்.

அதனால்தான் வங்கிக்கும் வாடிக்கையாளருக்கும் இடையில் முடிக்கப்பட்ட அடமான ஒப்பந்தத்தை அடிக்கடி பார்ப்பது மிகவும் முக்கியமானது.

ஒரு பணக் கடமையை முன்கூட்டியே செலுத்துவதற்கான விதிமுறைகள்

அடமான ஒப்பந்தத்தின் கீழ் வங்கிக் கணக்கில் முன்கூட்டியே பணம் செலுத்துவதற்கான அனைத்து நிபந்தனைகள் மற்றும் பிரத்தியேகங்களைப் பற்றி நீங்கள் முன்கூட்டியே கண்டுபிடிக்க வேண்டும்.

எல்லாம் ஒப்பந்தம் மற்றும் சட்டத்தில் குறிப்பிடப்பட்டுள்ளது. இந்த விதி ஒப்பந்தத்தில் பிரதிபலிக்காதபோது, ரஷ்யாவின் சட்டத்திற்கு சட்ட ஆதரவைப் பெற நீங்கள் விண்ணப்பிக்க வேண்டும்.

அடமானக் கொடுப்பனவுகளை முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான முழு உரிமையையும் உங்களுக்கு வழங்கும் தேவையான சட்டக் கட்டுரைகளை நீங்கள் கண்டுபிடிக்க முடியாவிட்டால், ஒரு வழக்கறிஞர் அல்லது பிற சட்ட நிபுணரைத் தொடர்பு கொள்ளுங்கள். அடமானக் கடன்களை முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான சில தேவைகள் மற்றும் நிபந்தனைகளின் வரம்பை Sberbank கோடிட்டுக் காட்டுகிறது.

அவை பின்வருமாறு:

- 6 மாதங்கள் அல்லது 1-5 ஆண்டுகளுக்கு முன்பு திறக்கப்பட்ட அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்துவது (மொத்த கடன் காலத்தைப் பொறுத்து) Sberbank ஐப் பிரியப்படுத்தாது.

- கடுமையான வரம்பைக் கொண்ட ஒப்பந்த உறவுகளுக்கு, முழு கடன் காலத்திற்கும் 3 முறைக்கு மேல் Sberbank இல் நீங்கள் அடமானத்தை செலுத்தலாம்.

- வழக்கமான அடமான ஒப்பந்தம் முடிவடைந்த மீதமுள்ள வாடிக்கையாளர்கள், முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான கட்டுப்பாடுகள் குறித்த தனி அறிவுறுத்தல்கள் இல்லாமல், எழுத்துப்பூர்வ அறிவிப்புக்குப் பிறகு, அடமானத்தை வரம்பற்ற முறை முன்கூட்டியே செலுத்த அனுமதிக்கப்படுகிறார்கள்.

- வாடிக்கையாளர் முன்னறிவிப்பு இல்லாமல் (குறைந்தபட்சம் பகுதியளவு, குறைந்தபட்சம் முழுவதுமாக அடமானத்தில்) தொகையை முன்கூட்டியே செலுத்தினால், Sberbank அவருக்கு அபராதம் விதிக்க உரிமை உண்டு. மேலும் இது ரஷ்ய கூட்டமைப்பின் சட்டத்திற்கு முரணாக இருக்காது.

- ஆரம்பத் தொகையின் அளவு குறித்த வங்கியின் தேவைகளில் ஒன்று, அது 15,000 ரூபிள்களுக்கு குறைவாக இருக்கக்கூடாது. ஆனால் சட்டக் கண்ணோட்டத்தில், அத்தகைய தேவை எதனாலும், எந்த சட்டங்களாலும் உறுதிப்படுத்தப்படவில்லை, மேலும் கடனாளியின் விருப்பப்படி உள்ளது.

- அடமானத்தின் செலவில் ஒரு பகுதியை செலுத்தும் போது, Sberbank வாடிக்கையாளருக்கு தேர்வு செய்வதற்கான உரிமை உள்ளது:

- புதிய அட்டவணையில் தேதிகளை மாற்ற வேண்டாம், ஆனால் கொடுப்பனவுகளின் அளவை மாற்றவும்;

- தேதியை மாற்றவும், ஆனால் அதே தொகையில் கொடுப்பனவுகளை விடுங்கள்;

- கட்டண முறையை வேறுபடுத்தியதிலிருந்து வருடாந்திர வகைக்கு மாற்றவும் மற்றும் பிற சலுகைகள்.

அடமானத்தை முன்கூட்டியே திருப்பிச் செலுத்த Sberbank அனுமதிக்கப்படும் காலத்தின் ஆரம்பம் ஒப்பந்தத்தில் குறிப்பிடப்பட வேண்டும். ஒப்பந்தத்தின் உரையில் (உங்கள் ஒப்பந்தத்தின் நகலில்) அத்தகைய விவரத்தை நீங்கள் காணவில்லை என்றால், அதன் அம்சங்களை வங்கி ஊழியர்களுடன் சரிபார்க்கவும்.

விஷயம் என்னவென்றால், நீங்கள் கிரெடிட் பணத்தை 6 மாதங்கள் மட்டுமே பயன்படுத்தியிருந்தால், கடன் வாங்கிய நிதியின் முழுத் தொகையையும் திருப்பிச் செலுத்த ஏற்கனவே ஆர்வமாக இருந்தால், வங்கி அதன் பலனை இழக்கிறது.

எல்லாவற்றிற்கும் மேலாக, அவர் பெறவில்லை இந்த வழக்குஉதாரணமாக, நீங்கள் 10-15 ஆண்டுகளுக்கு அடமானம் எடுத்திருந்தால் நீண்ட காலத்திற்கு வட்டி இல்லை.

உதாரணமாக, நீங்கள் 25 ஆண்டுகளுக்கு ஒரு அடமானத்தை எடுத்துள்ளீர்கள், மேலும் ஆறு மாதங்களில் அதில் பாதியை வங்கிக்கு வழங்க விரும்புகிறீர்கள். இந்த வழக்கில், கடனளிப்பவர் தனது விருப்பப்படி அமைக்கும் சதவீதங்களின் தொகையில் பணத் தடைகள் சாத்தியமாகும்.

விதிகள்

கீழ் கடன் கடமைகளை முன்கூட்டியே செலுத்துவதற்கு முன் அடமான ஒப்பந்தம் PJSC Sberbank போன்ற கடன் வழங்குனருடன் நடைமுறையில் உள்ள நிலையான விதிகளின் ஆதரவையும் நீங்கள் பெற வேண்டும்.

அத்தகைய பரிவர்த்தனையின் முக்கிய விதிகள் பின்வரும் புள்ளிகளை உள்ளடக்கியது:

- வங்கிக் கணக்கில் பணத்தை முன்கூட்டியே டெபாசிட் செய்வதன் அனைத்து நுணுக்கங்களும் நுணுக்கங்களும் ஒப்பந்தம் கையெழுத்தான முதல் நாளிலேயே ஒப்புக் கொள்ளப்பட வேண்டும்.

- அத்தகைய கடமைகளை முன்கூட்டியே நிறைவேற்றுவது பற்றிய தகவல்கள் ஒப்பந்தத்தில் ஒரு தனி பிரிவாக குறிப்பிடப்பட வேண்டும். இது "கட்சிகளின் பொறுப்பு" அல்லது "அடமானக் கடனை முன்கூட்டியே திருப்பிச் செலுத்துவது" என்ற பத்தி ஆகும்.

- ரஷ்ய கூட்டமைப்பின் சிவில் கோட் மற்றும் ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 810 இன் பகுதி 2 இல் சேர்க்கப்பட்டுள்ள மாற்றங்களின் அடிப்படையில், கடனளிப்பவருக்கு தனக்கு ஆதரவாக அடமானக் கடனுக்கான வட்டியைப் பெறுவதற்கான உரிமை உள்ளது. முன்கூட்டியே திருப்பிச் செலுத்துதல் உணரப்பட்டது. ஆனால் இந்த விதியானது வாடிக்கையாளர் கடன் வழங்குபவருக்கு முன்கூட்டியே அடமானத்தை செலுத்துவதற்கான தனது விருப்பத்தை எழுத்துப்பூர்வமாக தெரிவிக்க வேண்டும் என்ற தேவையுடன் இணைந்து செயல்படுகிறது.

- நீங்கள் தொகையின் ஒரு பகுதியை அல்லது முழுத் தொகையையும் முன்கூட்டியே செலுத்துவதற்கு ஒரு மாதத்திற்கு முன்பு விண்ணப்பம் சமர்ப்பிக்கப்பட வேண்டும்.

- கடனாளியின் வங்கியில் தோன்றுவது, பணம் செலுத்தும் அட்டவணையில் குறிப்பிடப்பட்ட தேதியில் சரியாக இருக்க வேண்டும்.

- நீங்கள் வங்கிக் கணக்கில் எந்தத் தொகையை டெபாசிட் செய்யப் போகிறீர்களோ, முதலில் உங்கள் கிரெடிட் கணக்கை நிரப்ப வேண்டும், இது நீங்கள் அடமான ஒப்பந்தத்தில் கையெழுத்திட்டபோது உங்களுக்கு வழங்கப்பட்டது.

- ஆரம்பத்தில் அமைக்கப்பட்ட அட்டவணையின்படி, உங்கள் கணக்கிலிருந்து நேரடியாகவும் தானாகவும் வங்கிக் கணக்கில் டெபிட் செய்வது உண்மைக்குப் பிறகும் நடைபெறும்.

- வாடிக்கையாளர் முதலில் இதற்கு விண்ணப்பித்து, தரப்பினர் விவாதித்து, அத்தகைய கட்டணத்திற்கான தேதியை நிர்ணயித்தால், முன்கூட்டியே திட்டமிடப்பட்ட நாளில் அடமானத்தை செலுத்துவதற்கு தொகையை செலுத்தலாம்.

கடனாளிக்கு அடமானத்தை முழுமையாக திருப்பிச் செலுத்திய பிறகு, கடனாளிக்கு முன்னர் ஒதுக்கப்பட்ட கடமைகள் இல்லாததை உறுதிப்படுத்தும் சான்றிதழை வழங்க வங்கி கடமைப்பட்டுள்ளது. பகுதியளவு திருப்பிச் செலுத்திய பிறகு, மீண்டும் கணக்கிடுதல் மற்றும் கடன் வாங்குபவருக்கு மற்றொரு கட்டண அட்டவணையை வழங்குதல் ஆகியவை பின்பற்றப்பட வேண்டும்.

Sberbank இல் ஆரம்பத்தில் அடமானத்தை எவ்வாறு செலுத்துவது

முதலாவதாக, ஒவ்வொரு கடனாளியும் முதலில் தனது கடனளிப்பவருக்கு, நேரடியாக அடமான ஒப்பந்தம் வரையப்பட்ட வங்கிக் கிளைக்கு விண்ணப்பிக்க வேண்டும்.

அங்கு, ஒரு விண்ணப்பத்தை சமர்ப்பித்து, ஒரு நிபுணருடன் கலந்தாலோசித்த பிறகு, அவர் எந்த அர்த்தமற்ற நடவடிக்கைகளையும் எடுக்கவில்லை என்பதையும், எதையும் எடுக்க மாட்டார் என்பதையும் அவர் ஏற்கனவே உறுதியாக நம்புவார், அதற்காக வங்கி அமைப்பு அவரை நிதி ரீதியாக தண்டிக்க முடியும்.

Sberbank இல் அடமான முன்கூட்டியே திருப்பிச் செலுத்தும் திட்டங்கள் ஒவ்வொரு வழக்கிற்கும் வேறுபடலாம். வாடிக்கையாளரால் எவ்வளவு பணம் செலுத்தப்படும் என்பதைப் பொறுத்து இது நிகழ்கிறது - ஒப்பந்தத்தின் கீழ் கடனின் முழுத் தொகை, அல்லது பகுதி.

பகுதி

பகுதியளவு முன்கூட்டியே பணம் செலுத்தினால், மீதமுள்ள கடனுக்கான கொடுப்பனவுகளின் அளவை மீண்டும் கணக்கிடுவது அவசியம். புதிய தொகைகள் மற்றும், ஒருவேளை, தேதிகளுடன் புதிய அட்டவணையை உருவாக்குவதும் கட்டாயமாகும்.

பொதுவாக, இங்கே செயல்களின் வழிமுறை பின்வருமாறு கவனிக்கப்படுகிறது:

- கடன் வாங்கியவர் தேதியை தீர்மானிக்கிறார், இது ஒரு மாதத்திற்கு முன்னதாக திட்டமிடப்பட்ட நேரத்திற்கு முன்னதாக பணம் செலுத்தும் பொறிமுறையைப் பயன்படுத்த விரும்பும் தேதியை விட ஒரு மாதம் முன்னதாக இருக்க வேண்டும்;

- வாடிக்கையாளர் தனது கணக்கில் அவர் கடனைத் திருப்பிச் செலுத்தப் போகும் தொகையை கால அட்டவணைக்கு முன்னதாக வைப்பார்;

- பின்னர் எழுத்துப்பூர்வ விண்ணப்பத்தை சமர்ப்பிக்க வங்கிக்குச் செல்கிறார் - பணம் செலுத்துவதற்கான அறிவிப்பை முன்கூட்டியே சமர்ப்பிக்கவும்;

- எழுத்துப்பூர்வ அனுமதிக்குப் பிறகு, வாடிக்கையாளரின் முகவரிக்கு பதிலளிக்கும் விதமாக வங்கி அனுப்புகிறது அல்லது வங்கி அலுவலகத்தில் உள்ள ஒரு ஊழியரால் தனிப்பட்ட முறையில் ஒப்படைக்கப்பட்டது, பணம் தொகைகள்கூடுதலாக ஒப்புக்கொள்ளப்பட்ட விதிமுறைகளுக்குள் வங்கிக் கணக்கில் செலுத்தப்படும்;

- பணம் செலுத்தும் அட்டவணை, மீதமுள்ள கடனின் அளவுடன், மீண்டும் கணக்கிடப்பட்டு வாடிக்கையாளருக்கு மாற்றியமைக்கப்பட்ட வடிவத்தில் வழங்கப்படுகிறது;

ஆனால் ஒப்பந்தத்தில் உள்ள அடமானத் திருப்பிச் செலுத்தும் திட்டம் வேறுபட்டது மற்றும் முற்றிலும் சார்ந்து இருந்தால், தொகையை மீண்டும் கணக்கிடுவது மிகவும் கடினமாக இருக்கும். மொத்த செலவுஒப்பந்தங்கள் (அடமானங்கள்).

இந்த வழக்கில், வங்கி வாடிக்கையாளருக்கு ஒரு மிதக்கும் கட்டணத் திருப்பிச் செலுத்தும் அட்டவணையை மாதந்தோறும் மாற்றும் தொகையை வழங்கும்.

முழுமை

கடன் அடமானக் கடமையில் எஞ்சியிருக்கும் முழுத் தொகையையும் வங்கிக்குத் திருப்பித் தரத் திட்டமிடப்பட்டால், நிகழ்வுகளின் சட்டப்பூர்வ வெளிப்பாட்டிற்கு வேறுபட்ட நடைமுறை பொருந்தும்.

இந்த வழக்கில் ஒப்பந்தம் நிறுத்தப்பட்டது, ஆனால் வேறு எந்தக் கடமைகளுக்கும் - கமிஷன்கள், காப்பீடு, கடனைப் பராமரிப்பதற்கான கட்டணம் போன்றவை வங்கிக்கு கடனாளியாக இருக்கக்கூடாது என்பதற்காக அது சரியாக மூடப்பட வேண்டும்.

முன்கூட்டியே தொகையை முழுமையாக திருப்பிச் செலுத்தினால், பின்வரும் வழிமுறை நடைமுறைக்கு வரும்:

- வாடிக்கையாளர் எதிர்காலத்தில் வங்கிக் கணக்கிற்கு உண்மையான பணப் பரிமாற்றத்திற்கு ஒரு மாதத்திற்கு முன்பு அவரால் தீர்மானிக்கப்பட்ட தேதியில் ஒப்பந்தத்தின் கீழ் முழுத் தொகையையும் அவரது கிரெடிட் கணக்கில் செலுத்துகிறார்.

- அதன் பிறகு, அவர் வங்கிக்கு ஒரு எழுத்துப்பூர்வ விண்ணப்பத்தை சமர்ப்பிக்கிறார், அங்கு கடனை முழுமையாக திருப்பிச் செலுத்துவது தொடர்பாக ஒப்பந்தத்தை முன்கூட்டியே முடிக்க அவரது கோரிக்கை எழுதப்பட்டது.

- வங்கி நிலைமையை ஆராய்ந்து, கணக்கில் சரியான தொகையைப் பார்க்கிறது, கணக்கில் வரவு வைக்க தயாராக உள்ளது நிதி அமைப்பு.

- வங்கி அனைத்து காசோலைகளையும், மறுகணக்கீடுகளையும் நடத்துகிறது, ஒப்பந்தத்தின் கீழ் உள்ள தொகை சரியாக நிர்ணயிக்கப்பட்டுள்ளதா என்பதை உறுதிசெய்து எழுத்துப்பூர்வமாக அனுமதி அளிக்கிறது.

- அந்தத் தொகை வாடிக்கையாளரின் கணக்கிலிருந்து வங்கிக் கணக்கில் தானாகப் பற்று வைக்கப்படும்.

- ஒப்பந்தத்தை முடிக்க வாடிக்கையாளர் வங்கிக்கு வருகிறார்.

ஒப்பந்தம் முடிவடைந்த பிறகு, வாடிக்கையாளரிடம் வங்கிக்கு எந்தக் கேள்விகளும் உரிமைகோரல்களும் இருக்காது, முன்னாள் கடன் வாங்கியவர்சான்றிதழ் வழங்கப்படுகிறது.

அத்தகைய மற்றும் அத்தகைய ஒப்பந்தத்தின் கீழ், அத்தகைய மற்றும் அத்தகைய வாடிக்கையாளரால் (அவரது தனிப்பட்ட தரவு சுட்டிக்காட்டப்படுகிறது), அனைத்து கடன்களும் செலுத்தப்பட்டுள்ளன என்பதை இந்த சிறப்பு ஆவணம் குறிக்க வேண்டும். முழுஅத்தகைய மற்றும் அத்தகைய தொகையில். அதே நேரத்தில், முன்னாள் கடன் வாங்கியவருக்கு எதிராக வங்கி எந்தக் கோரிக்கையையும் கொண்டிருக்கவில்லை.

இந்த நடைமுறைக்குப் பிறகு, இரண்டாவது கட்டம் தொடங்குகிறது - முன்பு ஒதுக்கப்பட்ட சுமைகளை அகற்றுதல் அடமானம் வைத்த சொத்து- ஒரு அடமான வசதி.

அறிக்கை

அடமானக் கடனை முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான விண்ணப்பப் படிவம் Sberbank இன் எந்தவொரு பிராந்திய கிளையிலும் எடுக்கப்படலாம் அல்லது அதன் அதிகாரப்பூர்வ இணையதளத்தில் அதை நீங்களே பதிவிறக்கம் செய்யலாம். ஆவணம் நிதி நிறுவனத்தின் விருப்பப்படி வரையப்பட்டது மற்றும் நடைமுறையில் எந்த வடிவத்திலும் செய்யப்படும் என்று கருதப்படுகிறது.

- ஆவணத்தின் தலைப்பு, கட்சிகளின் தரவு ஒரு குறிப்பிட்ட வரிசையில் எழுதப்பட வேண்டும்:

- "யாருக்கு": முழு பெயர் இங்கே எழுதப்பட்டுள்ளது. Sberbank கிளையின் தலைவர்;

- வங்கி கிளை எண் கீழே குறிப்பிடப்பட்டுள்ளது;

- அவரது முகவரி இன்னும் குறைவாக உள்ளது;

- "யாரிடமிருந்து": முழு பெயர் இங்கே எழுதப்பட்டுள்ளது. கடன் வாங்கியவர்;

- சில நேரங்களில் முழு பெயரின் கீழ் குறைவாக இருக்கும் வாடிக்கையாளர், வங்கி ஊழியர்ஒரு எண்ணைக் கேட்கலாம் கைபேசிவிண்ணப்பதாரர்.

- ஆவணத்தின் பெயர் மையத்தில் எழுதப்பட்டுள்ளது;

- முதல் பத்தி கடன் வாங்கியவர் யார், பாஸ்போர்ட்டின் தனிப்பட்ட தரவு என்ன, அடமான ஒப்பந்தத்தின் முடிவின் எண் மற்றும் தேதி மற்றும் கோரிக்கை ஆகியவற்றைக் குறிக்கிறது;

- கோரிக்கை எளிமையாகக் கூறப்பட்டுள்ளது: "ஒப்பந்தத்தை வலியுறுத்தாமல் மற்றும் கால அட்டவணைக்கு முன்னதாக நிறுத்துமாறு நான் உங்களிடம் கேட்டுக்கொள்கிறேன் ...", பின்னர் ஒப்பந்தத்தை நிறுத்த வேண்டிய தேதி எழுதப்பட்டுள்ளது;

- திருப்பிச் செலுத்துதல் பகுதியளவு இருந்தால், பின்வரும் கோரிக்கை எழுதப்பட்டுள்ளது: “அடமானத்தில் உள்ள தொகையின் ஒரு பகுதியை முன்கூட்டியே ஏற்றுக்கொள்ளுமாறு கேட்டுக்கொள்கிறேன் ... (தொகை சுட்டிக்காட்டப்பட்டுள்ளது) ...” (தேதி சுட்டிக்காட்டப்பட்டது);

- பின்னர் வாடிக்கையாளரின் கடன் கணக்கின் எண்ணிக்கை சுட்டிக்காட்டப்படுகிறது, அங்கு அவர் முன்கூட்டியே பணம் செலுத்த திட்டமிட்டுள்ளார்;

- ஒரு தனி பத்தியில், வாடிக்கையாளரால் சுட்டிக்காட்டப்பட்ட தொகையை சரியான நேரத்தில் டெபிட் செய்ய வங்கிக்கு அவர் ஒப்புதல் அளிக்கிறார்;

- அதன்பிறகு, வாடிக்கையாளர் அத்தகைய முடிவை எடுக்கும்போது தனது நியாயத்தன்மை மற்றும் நிதானத்தில் கையெழுத்திட கடமைப்பட்டிருக்கிறார், மேலும் இந்த நடவடிக்கை Sberbank PJSC ஆல் நேரடியாக மேற்கொள்ளப்படும் என்பதை அவர் புரிந்துகொள்கிறார், மேலும் மாதிரியில்;

- ஆவணம் அதன் டிகோடிங் மற்றும் விண்ணப்பம் வரையப்பட்ட தேதியின் குறிப்புடன் கடன் வாங்குபவரின் கையொப்பத்துடன் முடிவடைகிறது.

சட்டத்தால் வழங்கப்பட்ட 30 நாட்களுக்குள் அடமானத்தை முன்கூட்டியே செலுத்துவதற்கான விண்ணப்பத்தை நீங்கள் திரும்பப் பெறலாம்.

முடிவில், கடன் வாங்கிய நிதியை அடமானமாக (அல்லது வேறு ஏதேனும் கடனாக) முன்கூட்டியே திருப்பித் தர விரும்பினால், ஒவ்வொரு சந்தர்ப்பத்திலும் வங்கிகள் தங்கள் கடனாளிகளுக்கு அபராதம் விதிக்க சட்டம் அனுமதிக்காது என்பதைக் கவனத்தில் கொள்ளலாம்.

முன்கூட்டியே பணம் செலுத்துவதற்கு 30 நாட்களுக்கு முன்னர் வாடிக்கையாளர் நல்ல நம்பிக்கையுடன் வங்கிக்கு எழுத்துப்பூர்வமாக அறிவித்தால், இது முதன்மையாகப் பொருந்தும். ஒப்பந்தத்தின் பிரத்தியேகங்கள் மற்றும் அதன் நிபந்தனைகளின் பார்வையில் மீதமுள்ள சூழ்நிலைகள் ஏற்கனவே கருதப்பட வேண்டும்.

இது Sberbank ஆல் பொருளாதாரத் தடைகளைக் கொண்டிருந்தால், அடமானத்தின் தவறான முன்கூட்டியே திருப்பிச் செலுத்தும் வழக்கில் வாடிக்கையாளருக்கு அபராதம் மற்றும் அபராதம் விதிக்க கடனளிப்பவருக்கு நல்ல காரணங்கள் இருக்கலாம்.

வீடியோ: கடனை முன்கூட்டியே திருப்பிச் செலுத்துவதற்கான விதிகள்