நோய்வாய்ப்பட்ட விடுப்பின் 1s zup திரட்சியை அமைத்தல். பணியாளரின் காப்பீட்டு அனுபவம்

நோய்வாய்ப்பட்ட விடுப்பு ஊழியர் வழங்கிய இயலாமை சான்றிதழிலிருந்து கணக்கிடப்படுகிறது. நன்மையின் அளவு இயலாமையின் தன்மையைப் பொறுத்தது, அத்துடன் காப்பீட்டு அனுபவம். நன்மைகளின் கணக்கீட்டில் காப்பீட்டு அனுபவம் எவ்வாறு பிரதிபலிக்கிறது என்பதைக் கவனியுங்கள்:

- 5 ஆண்டுகளுக்கும் குறைவானது - சராசரி வருவாய் கணக்கீட்டில் 60%;

- 5 முதல் 8 ஆண்டுகள் வரை - கணக்கிடப்பட்ட சராசரி வருவாயில் 80%;

- 8 ஆண்டுகளுக்கு மேல் - சராசரி வருவாயின் கணக்கீட்டில் 100%.

நோய்வாய்ப்பட்ட விடுப்பு முந்தைய இரண்டு ஆண்டுகளில் காப்பீடு செய்யப்பட்ட ஊழியரின் சராசரி வருவாயின் அடிப்படையில் கணக்கிடப்படுகிறது. அதே நேரத்தில், ஒரு பணியாளருக்கு நோய்வாய்ப்பட்ட விடுப்பு கணக்கிடப்படும் காலண்டர் ஆண்டுகளை மாற்றலாம். இந்த காலண்டர் ஆண்டுகளில் ஒன்று அல்லது இரண்டில் ஒரு ஊழியர் மகப்பேறு விடுப்பைப் பயன்படுத்திய சூழ்நிலைகள் அல்லது. பணியாளரின் விண்ணப்பத்தின்படி, மாற்றீடு நன்மைத் தொகையில் அதிகரித்தால், ஒன்று அல்லது இரண்டு ஆண்டுகள் மாற்றப்படும்.

1C 8.3 ZUP இல் நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு வழங்குவது

அதை எப்படி செய்வது என்று படிப்படியாகப் பார்ப்போம் நோய்வாய்ப்பட்ட விடுப்பு 1C ZUP இல்.

நோய்வாய்ப்பட்ட விடுப்பில் வராததை எவ்வாறு பதிவு செய்வது

முன்பணம் அல்லது சம்பளத்தை கணக்கிடும் நேரத்தில், பணியாளர் இல்லாவிட்டால், 1C 8.3 ZUP இல், விவரிக்கப்படாத காரணத்திற்காக இல்லாததை பதிவு செய்ய வேண்டியது அவசியம், இதனால் இல்லாத காலத்திற்கு சம்பளம் சேராது.

பணியாளர் இல்லாததை பதிவு செய்ய, நீங்கள் 1C திட்டத்தின் அமைப்புகளை சரிபார்க்க வேண்டும். மெனு உருப்படி அமைப்புகள் - ஊதியப் பட்டியலைத் தேர்ந்தெடுக்கவும் - பின்னர் சம்பாதித்தல் மற்றும் விலக்குகளின் கலவையை அமைக்கவும் - பின்னர் இல்லாமைக்கான கணக்கியல் - தேர்வுப்பெட்டி இல்லாதது மற்றும் வராதது:

வருகையின்மை, வருகை தராத ஆவணத்தைப் பயன்படுத்தி ஒரு வருகைப் பதிவு பதிவு செய்யப்படுகிறது. ஆவணத்தை பணியாளர்கள் மெனுவிலும் சம்பளப் பிரிவிலும் உள்ளிடலாம்:

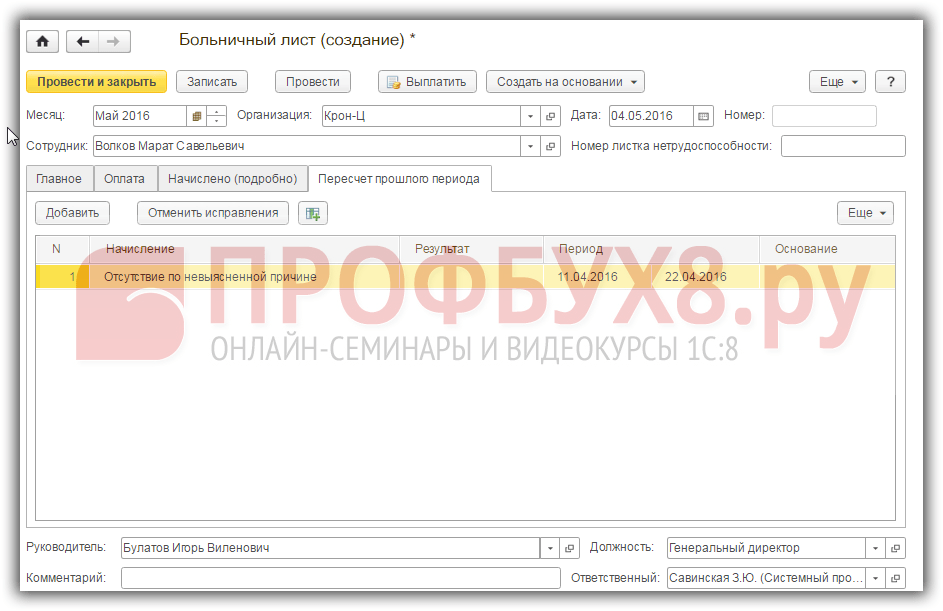

எங்கள் உதாரணத்திலிருந்து, ஊழியர் ஏப்ரல் மாதம் 11 முதல் 22 வரை நோய்வாய்ப்பட்டார்:

வருகையின்மை / வராத ஒவ்வொரு மாதத்திற்கும், அடுத்த மாதத்தில் வராதது தொடர்ந்தால், 1C இல் ஒரு புதிய ஆவணத்தை உள்ளிடுவது அவசியம், அதாவது மே, ஜூன், முதலியன தனித்தனியாக.

1C இல் நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு பிரதிபலிப்பது

நோய்வாய்ப்பட்ட விடுப்பு பணியாளரால் வழங்கப்பட்ட பிறகு, நன்மைகளைக் கணக்கிட நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்தை உள்ளிடுகிறோம். ஆவணம் ஒரு பணியாளர் கணக்கீடு. இது பணியாளர் பிரிவில் இருந்து உள்ளிடலாம்:

அல்லது ஊதியப் பிரிவைப் பயன்படுத்துதல்:

நாங்கள் ஒரு புதிய ஆவணத்தை உருவாக்குகிறோம். இன்டர்ன்ஷிப் முன்பு முடிக்கப்படவில்லை என்றால், நிரல் இந்த உண்மைக்கு கவனம் செலுத்தும்:

நீங்கள் இந்தத் துறைக்குச் சென்றால், ஆவணத்தில் அனுபவத்தை உடனடியாகக் குறிப்பிடலாம்:

நோய்வாய்ப்பட்ட விடுப்பில் இருந்து இயலாமையின் தன்மை மற்றும் எங்கள் நோய்வாய்ப்பட்ட விடுப்பு தேதி ஆகியவற்றை நாங்கள் குறிப்பிடுகிறோம். எங்கள் வழக்கில் சம்பளம் பெறும் மாதம் மே, அதாவது, இது ஊழியரின் ஊதியச் சீட்டில் காட்டப்படும் மாதம். கட்டணத்தைச் சரிபார்க்கிறது:

நோய்வாய்ப்பட்ட ஊதியத்தை சரிபார்க்கிறது:

விவரிக்கப்படாத காரணத்திற்காக வேலையில் இல்லாதது தாவல் பக்கத்தில் தலைகீழாக மாற்றப்படும் முந்தைய காலகட்டத்தின் மறு கணக்கீடு:

நோய்வாய்ப்பட்ட ஊதிய தேதி முக்கியமானது தனிப்பட்ட வருமான வரி கணக்கு. சம்பளம் அல்லாத வருமானம் பணம் செலுத்தும் தேதியால் அங்கீகரிக்கப்படுகிறது. கட்டணம் செலுத்தும் முறையை நீங்கள் தேர்வு செய்யலாம் - முன்கூட்டியே, சம்பளத்துடன் அல்லது குடியேற்றங்களுக்கு இடையில். நாங்கள் நோய்வாய்ப்பட்ட விடுப்பு எடுக்கிறோம்:

1C 8.3 ZUP இல் நோய்வாய்ப்பட்ட விடுப்புக்கான கட்டணத்தை கணக்கிடுதல்

குழந்தை பராமரிப்புக்காக நோய்வாய்ப்பட்ட விடுப்பு செலுத்துதல்

இந்த நோய்வாய்ப்பட்ட விடுப்பின் ஒரு அம்சம் என்னவென்றால், வெளிநோயாளர் சிகிச்சைக்கான கட்டணம் முதல் 10 காலண்டர் நாட்களில் சேவையின் நீளத்திற்கு ஏற்ப மேற்கொள்ளப்படுகிறது, பின்னர் சராசரி வருவாயில் 50% தொகையில் மேற்கொள்ளப்படுகிறது. சிகிச்சை ஒரு மருத்துவமனையில் நடந்தால், காப்பீட்டு அனுபவத்தை கணக்கில் எடுத்துக் கொள்ளுங்கள்.

குழந்தையின் வயதைப் பொறுத்து 1C ZUP இல் கணக்கீட்டு அம்சங்களும் உள்ளன. குழந்தை பராமரிப்பு தாவலில் உள்ள நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்தில் கவனிப்புக்கான நோய்வாய்ப்பட்ட விடுப்பைக் கணக்கிடுவதற்கான விருப்பத்தைத் தேர்ந்தெடுப்பது:

1C 8.3 ZUP நிரல் 50% தொகையில் எந்த நாளில் இருந்து பணம் செலுத்தப்படும் என்பதையும் கண்காணிக்கிறது:

கர்ப்பம் மற்றும் பிரசவத்திற்கான நோய்வாய்ப்பட்ட விடுப்புக்கான கட்டணம், வேலையில் காயம் அல்லது ஒரு தொழில் நோய்

நாங்கள் மகப்பேறு விடுப்பு, வேலை காயம் அல்லது தொழில் சார்ந்த நோய் பலன்களை செலுத்தினால், இது 100% நோய்வாய்ப்பட்ட விடுப்பு மற்றும் சேவையின் நீளம் தவிர்த்து:

மேலும், பணிநீக்கம் செய்யப்பட்ட ஊழியர் பணிநீக்கம் செய்யப்பட்ட நாளிலிருந்து 30 காலண்டர் நாட்களுக்குள் வேலைக்கான இயலாமை சான்றிதழை வழங்கியிருந்தால், அது இன்னும் கண்டுபிடிக்கப்படவில்லை. புதிய வேலை, இது கணக்கிடப்பட்ட சராசரி வருவாயில் 60% தொகையில் செலுத்தப்படும்.

சராசரி வருவாய் கணக்கீடு

1C ZUP இல், ஒரு பணியாளரின் சராசரி சம்பளத்தை கணக்கிடும் போது, முந்தைய காப்பீட்டாளர்களின் வருவாயை கணக்கில் எடுத்துக் கொள்ளும்போது, ஆவணத்தில் "முந்தைய காப்பீட்டாளர்களின் வருவாயைக் கணக்கில் எடுத்துக் கொள்ளுங்கள்" என்ற தேர்வுப்பெட்டியை சரிபார்க்க வேண்டியது அவசியம்:

முந்தைய பாலிசிதாரர்களிடமிருந்து பணம் சம்பாதிக்க 1C ZUP 8.3 இல் எங்கே? நீங்கள் முதன்மை தாவலுக்குச் சென்று, தரவை நிரப்ப சராசரி வருவாய் கணக்கீட்டை மாற்று பொத்தானைக் கிளிக் செய்ய வேண்டும்:

அல்லது பிரிவில் இருந்து சம்பளம் - மேலும் பார்க்கவும் - பலன்களைக் கணக்கிடுவதற்கான உதவி:

சராசரி வருவாய் 1C ZUP 3.1 நிரலின் மூலம் தானாக நிர்ணயம் செய்யப்படும் பங்களிப்புகளை கணக்கிடுவதற்கான இறுதித் தளத்தில் எவ்வளவு சேர்க்கப்பட்டுள்ளது என்ற தரவுகளின் அடிப்படையில் முந்தைய ஆண்டுகள். ஒவ்வொரு காலண்டர் ஆண்டிற்கும் சராசரி வருவாய் அளவு தீர்மானிக்கப்படுகிறது, அதற்கு மேல் இல்லை அளவு வரம்பு FSS இல் காப்பீட்டு பிரீமியங்களைக் கணக்கிடுவதற்கான அடிப்படை, இந்த ஆண்டு நிறுவப்பட்டது.

பலன்களைக் கணக்கிடுவதற்கான சராசரி தினசரி வருமானம், திரட்டப்பட்ட வருவாயை 730 ஆல் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது. மகப்பேறு பலன்களுக்காக, வருவாய் முந்தைய இரண்டு வருட காலண்டர் நாட்களின் கூட்டுத்தொகையால் வகுக்கப்படுகிறது (நோய்வாய்ப்பட்ட விடுப்பு, பெற்றோர் விடுப்பு, மகப்பேறு விடுப்பு, காலங்கள் அந்த நேரத்தில் சம்பளத்தில் காப்பீட்டு பிரீமியங்கள் செலுத்தப்படாவிட்டால், சம்பளத்தை முழுமையாகவோ அல்லது பகுதியாகவோ தக்கவைத்துக்கொள்ளும் பணியில் இருந்து விலக்கு).

கணக்கீட்டின் அச்சிடப்பட்ட படிவத்தை நீங்கள் பார்க்கலாம். அச்சிடும் படிவங்கள்சராசரி வருவாயின் கணக்கீடு மற்றும் விரிவான கணக்கீடு கணக்கீடு மற்றும் தரவைச் சரிபார்க்க ஒரு கணக்காளரால் பயன்படுத்தப்படுகிறது, மேலும் நோய்வாய்ப்பட்ட விடுப்பு படிவத்திற்கான கொடுப்பனவைக் கணக்கிடுவது ஒரு "அதிகாரப்பூர்வ" கணக்கீடு ஆகும், நாங்கள் அதை நோய்வாய்ப்பட்ட விடுப்பில் பயன்படுத்துகிறோம்:

FSS இன் இழப்பில் நோய்வாய்ப்பட்ட விடுப்பு செலுத்துதல்

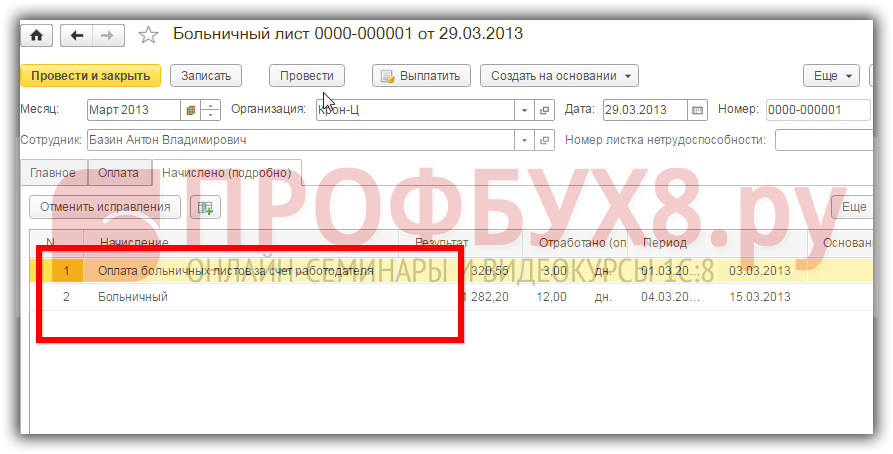

நோய்வாய்ப்பட்ட விடுப்பு நன்மைகளுக்கான நிதி இயலாமையின் தன்மையைப் பொறுத்தது. இது ஒரு நோய் அல்லது காயம் என்றால் (வேலை தவிர), முதல் மூன்று நாட்கள் காப்பீட்டாளரால் செலுத்தப்படும். FSS இன் செலவில் பின்வரும் நாட்கள் செலுத்தப்படுகின்றன. மற்ற சந்தர்ப்பங்களில், முதல் நாளிலிருந்து FSS இன் செலவில் பணம் செலுத்தப்படுகிறது. 1C ZUP திட்டத்தில், இந்த பிரிவு இரண்டு வகையான கணக்கீடுகளில் தெரியும் நோய்வாய்ப்பட்ட விடுப்பு மற்றும் முதலாளியின் இழப்பில் நோய்வாய்ப்பட்ட ஊதியம்:

வடிவத்தில் கருதுங்கள் படிப்படியான வழிமுறைகள் 1C ZUP 8.3 இல் நோய்வாய்ப்பட்ட விடுப்பை பதிவு செய்வதற்கான நடைமுறை.

நீ கற்றுக்கொள்வாய்:

- திட்டத்தில் ஒரு பணியாளரின் நோய் காலத்தை எந்த ஆவணம் பதிவு செய்கிறது;

- நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு பதிவு செய்வது, மின்னணு நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு பிரதிபலிப்பது உட்பட;

- ஊனமுற்றோர் நலன் எவ்வாறு கணக்கிடப்படுகிறது?

ஒரு பணியாளரின் நோய் காலத்தின் 1C 8.3 ZUP 3.1 இல் பதிவு செய்ய, இரண்டு வகையான ஆவணங்கள் பயன்படுத்தப்படுகின்றன: மற்றும் நோய்வாய்ப்பட்ட விடுப்பு . அவற்றின் பயன்பாட்டின் வரிசை பின்வருமாறு:

- அறிமுகப்படுத்தப்பட்டது இல்லாமை (நோய், வருகை, வராதது) நீங்கள் இல்லாததை கணக்கில் எடுத்துக்கொள்ள விரும்பினால், ஆனால் ஊழியர் இன்னும் நோய்வாய்ப்பட்ட விடுப்பு வழங்கவில்லை;

- நோய்வாய்ப்பட்ட விடுப்பு - வேலைக்கான இயலாமை சான்றிதழை வழங்கிய பிறகு உள்ளிடப்பட்டது (ஆவணத்தை வைத்திருப்பதை ரத்து செய்யுங்கள் இல்லாமை (நோய், வருகை, வராதது) , அது உள்ளிடப்பட்டிருந்தால், தேவையில்லை).

திட்டத்தில் நோய்வாய்ப்பட்ட விடுப்பின் பதிவு மற்றும் கணக்கீட்டை இன்னும் விரிவாகக் கருதுவோம்.

"இல்லாமை (நோய், வருகை, இல்லாமை)" ஆவணத்துடன் நோயின் காலத்தை பதிவு செய்தல்

பணியாளர் "நோய்வாய்ப்பட்ட விடுப்பில்" இருந்திருந்தால் (அல்லது இன்னும் இருக்கிறார்) மற்றும் வேலைக்கான இயலாமைக்கான சான்றிதழை முதலாளிக்கு இன்னும் வழங்கவில்லை, ஆனால் அதே நேரத்தில் சம்பளம் அல்லது முன்கூட்டிய கட்டணத்தை கணக்கிடுவதற்கான நேரம் இதுவாகும். "நோய்வாய்ப்பட்ட விடுப்பு" காலத்திற்கு சம்பளத்தைப் பெறவில்லை, மேலும் அறிக்கை அட்டையில், இல்லாத நாட்கள் குறியீட்டுடன் குறிக்கப்பட்டன பி, நிரல் 1s 8.3 ZUP இல் நீங்கள் ஒரு ஆவணத்தை உள்ளிட வேண்டும் இல்லாமை (நோய், வருகை, வராதது) காரணத்துடன். அத்தகைய இல்லாததை எவ்வாறு சரியாகப் பதிவு செய்வது என்பதைக் கவனியுங்கள்.

விவரிக்கப்படாத காரணத்திற்காக இல்லாததை பதிவு செய்வதற்கான தேவையான அமைப்புகள்

எனவே நிரல் 1C 8.3 ZUP இல் ஒரு ஆவணத்தை பதிவு செய்ய முடிந்தது இல்லாமை (நோய், வருகை, வராதது) திரட்டல்கள் மற்றும் கழித்தல்களின் கலவை அமைப்புகளில் ( அமைவு - ஊதியம் - திரட்டல் மற்றும் கழித்தல்களின் கலவையை அமைக்கவும்) தாவலில் இல்லாத கணக்கியல் தேர்வுப்பெட்டி சரிபார்க்கப்பட வேண்டும் வருகையின்மை மற்றும் வருகையின்மை :

விவரிக்கப்படாத காரணத்திற்காக இல்லாததை பதிவு செய்தல்

இன்னும் "மூடப்படாத" நோய்வாய்ப்பட்ட விடுப்பின் பதிவு ஒரு ஆவணத்தால் மேற்கொள்ளப்படுகிறது இல்லாமை (நோய், வருகை, வராதது) ():

"இல்லாமை (நோய், வருகை, வராதது)" ஆவணத்தை உள்ளிடவும்

இரண்டு குழுக்களின் பயனர்கள் 1C ZUP திட்டத்துடன் பணிபுரிந்தால்: HR நிபுணர்கள் மற்றும் ஊதியக் கணக்காளர்கள், ஆவணம் என்று கருதப்படுகிறது. இல்லாமை (நோய், வருகை, வராதது) பணியாளர் அதிகாரி, அதில் பணியாளர் மற்றும் இல்லாத காலம், பின்னர் சுயவிவரத்துடன் பயனர் ஆகியவற்றைக் குறிக்கிறது கால்குலேட்டர்ஆவணத்தை அங்கீகரிக்கிறது.

ஆவணத்தில்:

- முட்டுகளில் மாதம்சம்பளத்தை கணக்கிடும் போது இல்லாததை கணக்கில் எடுத்துக்கொள்ள வேண்டிய மாதத்தை நீங்கள் குறிப்பிட வேண்டும்;

- இல்லாத வகையைத் தேர்ந்தெடுக்கவும் நோய் (நோய்வாய்ப்பட்ட விடுப்பு இன்னும் மூடப்படவில்லை) - அறிக்கையை உருவாக்கும் போது இந்த வகை இல்லாததை நீங்கள் தேர்ந்தெடுக்க வேண்டும் அறிக்கை அட்டை, இந்த வகை இல்லாமைக்கான காலம் நேரக் குறியீட்டால் பதிவு செய்யப்படும் " பி". இருப்பினும், இந்த வகை இல்லாதது குழப்பமடையக்கூடாது தெரியாத காரணத்திற்காக இல்லாதது , இதுவும் உள்ளது இந்த ஆவணம், இது டைம்ஷீட்டில் நேர வகை குறியீட்டை வழங்கும் என்பதால் " HH »

- இல்லாத காலத்தைக் குறிக்கும். இல்லாத காலத்தின் இறுதி தேதி இன்னும் தெரியவில்லை என்றால் (பணியாளர் தொடர்ந்து நோய்வாய்ப்படுகிறார்), முன்பணத்தை கணக்கிடுவதற்கு முன் ஆவணம் உள்ளிடப்பட்டால், சம்பளக் கணக்கீட்டிற்கு முன், மாதத்தின் 15 வது நாள் குறிக்கப்படுகிறது - மாதத்தின் கடைசி நாள்.

எடுத்துக்காட்டு 1

ஜெரான்கின் ஜி.ஜி. ஏப்ரல் 10 ஆம் தேதி உடல்நிலை சரியில்லாமல் போனது மற்றும் முதலாளிக்கு தொலைபேசியில் தெரிவித்தார். ஏப்ரல் முதல் பாதியில் முன்கூட்டியே பணம் கணக்கிடப்பட்ட நேரத்தில், ஊழியர் இன்னும் வேலைக்குத் திரும்பவில்லை மற்றும் நோய்வாய்ப்பட்ட விடுப்பு வழங்கவில்லை.

ஒரு ஊழியர் இல்லாதது ஒரு ஆவணத்தைப் பயன்படுத்தி பதிவு செய்யப்படுகிறது இல்லாமை (நோய், வருகை, வராதது) .

ஆவணம் குறிப்பிட வேண்டும் மாதம்- ஏப்ரல், இது துல்லியமாக ஏப்ரல் மாதத்திற்கான முன்பணத்தை கணக்கிடும் போது இந்த இல்லாதது கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும்.

இந்த வழக்கில், 10 முதல் 15 வரையிலான காலம் இல்லாத காலமாகக் குறிக்கப்பட வேண்டும், ஏனெனில் பணியாளரின் நோயின் இறுதி தேதி இன்னும் அறியப்படவில்லை, மேலும் மாதத்தின் முதல் பாதிக்கான சம்பளம் கணக்கிடப்படும் - ஏப்ரல் 1 முதல் ஏப்ரல் 15, எனவே, அனைத்து இல்லாமைகளும் ஏப்ரல் 15 அன்று நிகழ்ந்த தரவுத்தளத்தில் பிரதிபலிக்க வேண்டும்.

பரிசீலனையில் உள்ள எடுத்துக்காட்டில், ஊழியர் மாத இறுதிக்குள் திரும்பி வரவில்லை மற்றும் வேலைக்கு இயலாமை சான்றிதழை வழங்கவில்லை என்றால், விவரிக்கப்படாத காரணத்திற்காகவும் 16.04 முதல் 30.04 வரையிலான காலத்திற்கும் இல்லாததை உள்ளிட வேண்டியது அவசியம். , ஏப்ரல் மாதத்திற்கான ஊதியத்தின் இறுதிக் கணக்கீட்டில் இந்த இல்லாதது கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

உதாரணம் 2

ஊழியர் கிர்சனோவ் கே.கே. ஏப்ரல் 29 அன்று நோய்வாய்ப்பட்டார். ஏப்ரல் மாதத்திற்கான சம்பள கணக்கீட்டின் போது (சம்பளம் மே 6 அன்று கணக்கிடப்படுகிறது), ஊழியர் இன்னும் திரும்பவில்லை மற்றும் நோய்வாய்ப்பட்ட விடுப்பு வழங்கவில்லை.

இந்த வழக்கில், நீங்கள் ஒரு ஆவணத்தையும் உள்ளிட வேண்டும் இல்லாமை (நோய், வருகை, வராதது) இந்த பணியாளருக்கு மற்றும் ஏப்ரல் மாதத்தில் 29.04 முதல் 30.04 வரையிலான காலக்கட்டத்தில் இல்லாத பதிவு:

சரியானதைத் தேர்ந்தெடுப்பது முக்கியம் மாதம்ஆவணத்தில் இல்லாமை (நோய், வருகை, வராதது) . என்றால், மேலே உள்ள எடுத்துக்காட்டில், நாங்கள் குறிப்பிடுகிறோம் மாதம்ஏப்ரல் அல்ல, ஆனால் மே, பின்னர் ஏப்ரல் சம்பளத்தை கணக்கிடும் போது, திட்டம் ஊழியர் இல்லாததை "பார்க்காது", மேலும் முழுமையாக வேலை செய்த மாதத்திற்கு கட்டணம் வசூலிக்கப்படும்.

ஆவணத்தின் ஒப்புதல் "இல்லாமை (நோய், வருகை, வராதது)"

சுயவிவரத்துடன் பயனருக்குப் பிறகு பணியாளர் அதிகாரிஆவணம் இல்லாமை (நோய், வருகை, வராதது) , இது இன்னும் அங்கீகரிக்கப்படாததால் ஆவண வரலாற்றில் தடித்த எழுத்துக்களில் தோன்றும். சுயவிவரத்துடன் பயனர் கால்குலேட்டர்கட்டளையைப் பயன்படுத்தி ஆவணத்தை அங்கீகரிக்கவும் ஒப்புதல்பதிவில் இருந்து அல்லது ஆவணத்தில் உள்ள பொருத்தமான பெட்டியை சரிபார்ப்பதன் மூலம்:

1C 8.3 ZUP திட்டத்தில் பல பயனர் வேலைகள் உள்ளமைக்கப்படவில்லை என்றால், ஆவணப் படிவத்தில் ஒப்புதல் கொடி காட்டப்படாவிட்டால், ஆவணம் இடுகையிடப்பட்டவுடன் ஆவணம் உடனடியாக அங்கீகரிக்கப்பட்டதாகக் கருதப்படுகிறது.

ஆவண ஒப்புதலுக்குப் பிறகு இல்லாமை (நோய், வருகை, வராதது) பணியாளரின் சம்பளத்தை கணக்கிடும் போது, இந்த இல்லாததை கணக்கில் எடுத்துக்கொண்டு பணிபுரிந்த மணிநேரம் தீர்மானிக்கப்படும்.

எடுத்துக்காட்டு 1

ஏப்ரல் மாதத்திற்கான முன்பணத்தை கணக்கிடும் போது, ஒரு ஊழியர் Gerankin G.G. இல்லாதது கணக்கில் எடுத்துக்கொள்ளப்படும். ஏப்ரல் 10 முதல் 15 வரையிலான காலகட்டத்தில். இந்த காலம் பணியாளரின் அட்டவணையில் திட்டமிடப்பட்ட 22 நாட்களின் விதிமுறையிலிருந்து 7 வேலை நாட்கள் ஆகும். எனவே, பணியாளருக்கு, வேலை செய்த 7 நாட்கள் மட்டுமே கணக்கிடப்படும்:

உதாரணம் 2

ஏப்ரல் மாதத்திற்கான சம்பளத்தை கணக்கிடும் போது, ஊழியர் கிர்சனோவ் கே.கே இல்லாதது கணக்கில் எடுத்துக்கொள்ளப்படும். 29.04 முதல் 30.04 வரையிலான காலகட்டத்தில். இந்த காலம் பணியாளரின் அட்டவணையின்படி ஏப்ரல் மாதத்திற்கான விதிமுறையின் 22 நாட்களில் 2 வேலை நாட்கள் ஆகும். எனவே, கிர்சனோவைப் பொறுத்தவரை, வேலை செய்த 20 நாட்களுக்கு மட்டுமே ஒரு கணக்கீடு இருக்கும்:

நேர தாளில் இல்லாததன் பிரதிபலிப்பு

ஒரு பணியாளருக்கு நோய் காரணமாக இல்லாத உண்மை ஒரு ஆவணத்தால் பதிவு செய்யப்பட்டால் இல்லாமை (நோய், வருகை, வராதது) இல்லாத தோற்றத்துடன் நோய் (நோய்வாய்ப்பட்ட விடுப்பு இன்னும் மூடப்படவில்லை) , பின்னர் அத்தகைய காலங்கள் அகரவரிசைக் குறியீட்டுடன் நேர தாளில் தானாகவே பிரதிபலிக்கும் பி :

பணியாளர் "நோய்வாய்ப்பட்ட விடுப்பு" சமர்ப்பித்த பிறகு நடவடிக்கைகள்

ஊழியர் நோய்வாய்ப்பட்ட விடுப்பு படிவத்தை வழங்கிய பிறகு, 1C 8.3 ZUP திட்டத்தில் ஆவணத்தை பதிவு செய்வது அவசியம். நோய்வாய்ப்பட்ட விடுப்பு மற்றும் அதை கணக்கிட.

ஆவணத்தை மாற்றவோ அல்லது நீக்கவோ தேவையில்லை இல்லாமை (நோய், வருகை, வராதது) . நிகழ்ச்சி இல்லாத நாட்களை நிரல் தானாகவே வெளியேற்றும். ஒரு ஆவணத்தை உள்ளிடும்போதும் நோய்வாய்ப்பட்ட விடுப்பு ஒரு ஆவணம் உள்ளிடப்பட்டுள்ளது என்று ஒரு எச்சரிக்கை காட்டப்படும் இல்லாமை (நோய், வருகை, வராதது) . கிளிக் செய்வதன் மூலம் இந்த எச்சரிக்கையையும் மீறி ஆவணத்தை இடுகையிட வேண்டியது அவசியம் சரி .

எடுத்துக்காட்டு 1

பணியாளர் ஜெரான்கின் ஜி.ஜி. ஏப்ரல் 22 அன்று வேலைக்குத் திரும்பி, வேலை செய்ய இயலாமை சான்றிதழை வழங்குகிறது. இந்த தாளின் அடிப்படையில், ஒரு ஆவணம் பதிவு செய்யப்பட்டுள்ளது நோய்வாய்ப்பட்ட விடுப்பு 10.04 முதல் 22.04 வரையிலான காலத்திற்கு. இயங்கும் போது, அழுத்தவும் சரிஎச்சரிக்கை சாளரத்தில்.

நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்துடன் தொடர்புடைய அடுத்த மாதத்தில் ஏற்கனவே பதிவு செய்யப்பட்டிருந்தால் இல்லாமை (நோய், வருகை, வராதது) , பின்னர் ஆவணத்தில் நோய்வாய்ப்பட்ட விடுப்பு இல்லாத காரணத்திற்காக வெளிப்படையாக ரத்து செய்யப்படும்.

உதாரணம் 2

ஊழியர் கிர்சனோவ் கே.கே. மே 10 அன்று வேலைக்குத் திரும்புகிறார் மற்றும் வேலை செய்ய இயலாமை சான்றிதழை வழங்குகிறது. இந்த நேரத்தில், ஏப்ரல் மாத சம்பளம் ஏற்கனவே கணக்கிடப்பட்டு வழங்கப்பட்டது. 29.04 முதல் 10.05 வரையிலான காலத்திற்கான நோய்வாய்ப்பட்ட விடுப்பு மே மாதத்தில் பதிவு செய்யப்பட்டுள்ளது:

ஆவணத்தில் ஒரு தாவல் தோன்றும் முந்தைய காலகட்டத்தின் மறு கணக்கீடு , கணக்கீடு வகையின் மூலம் இல்லாத காலத்தை ரத்து செய்வது பதிவு செய்யப்பட்டுள்ளது நோய் காரணமாக இல்லாதது (நோய் விடுப்பு இன்னும் மூடப்படவில்லை) .

1C 8.3 ZUP இல் நோய்வாய்ப்பட்ட விடுப்பு பதிவு

பணிக்கான பணியாளரின் தற்காலிக இயலாமையை உறுதிப்படுத்துவது ஒரு மருத்துவ நிறுவனத்தால் வழங்கப்பட்ட பணிக்கான தற்காலிக இயலாமைக்கான சான்றிதழாகும். பணியாளர் தனது விருப்பப்படி, காகித வடிவத்தில் (நீல வடிவத்தில்) வேலைக்கான இயலாமை சான்றிதழைப் பெறலாம் அல்லது வழங்கலாம். மின்னணு நோய்வாய்ப்பட்ட விடுப்பு. பிந்தைய வழக்கில், மருத்துவ நிறுவனம் ஊனமுற்ற சான்றிதழின் எண்ணிக்கையை மட்டுமே அவருக்குத் தெரிவிக்கும், அதன்படி, கொடுப்பனவைக் கணக்கிடுவதற்குத் தேவையான அனைத்து தகவல்களையும் முதலாளி பின்னர் பெற முடியும்.

மின்னணு நோய்வாய்ப்பட்ட விடுப்பு வழங்குவதற்கு, முதலாளி அமைப்பு FSS உடனான தகவல் தொடர்பு அமைப்புடன் இணைக்கப்பட வேண்டும். 1C 8.3 ZUP 3.1 திட்டத்தில் ஒரு காகிதம் அல்லது இயலாமைக்கான மின்னணு சான்றிதழை எவ்வாறு பதிவு செய்வது என்பதைக் கருத்தில் கொள்வோம்.

ஆவணம் "நோய்வாய்ப்பட்ட விடுப்பு"

நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்தைப் பயன்படுத்தி 1C ZUP 3.1 திட்டத்தில் பதிவு செய்யப்பட்டுள்ளது நோய்வாய்ப்பட்ட விடுப்பு (பணியாளர்கள் - பணியாளர்கள் இல்லாத அனைத்து):

இரண்டு குழுக்களின் பயனர்கள் திட்டத்துடன் பணிபுரிந்தால்: மனிதவள வல்லுநர்கள் மற்றும் ஊதியக் கணக்காளர்கள், ஆவணம் என்று கருதப்படுகிறது. நோய்வாய்ப்பட்ட விடுப்பு சுயவிவரத்துடன் பயனரால் உள்ளிடப்பட்டது பணியாளர் அதிகாரி, அதில் பணியாளர் மற்றும் ஊனமுற்ற சான்றிதழில் இருந்து தரவு, பின்னர் சுயவிவரத்துடன் பயனர் ஆகியவற்றைக் குறிக்கிறது கால்குலேட்டர்- தற்காலிக ஊனமுற்ற நலன்களைக் கணக்கிடுகிறது மற்றும் ஆவணத்தை அங்கீகரிக்கிறது. HR சுயவிவரம் உள்ள பயனருக்கு நோய்வாய்ப்பட்ட விடுப்பு பதிவு கருதப்படுகிறது.

"நோய்வாய்ப்பட்ட விடுப்பு" ஆவணத்தில் தரவை உள்ளிடுதல்

ஆவணத்தின் மாதம் மற்றும் தேதி

ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு , நீங்கள் விவரங்களை சரியாக நிரப்ப வேண்டும் மாதம்மற்றும் தேதி . தேதிதிட்டத்தில் நோய்வாய்ப்பட்ட விடுப்பு பதிவு செய்யப்பட்ட தேதி, மற்றும் மாதம்- ஆவணத்தின் கீழ் ஊழியர் பலன்களைப் பெறும் மாதம் நோய்வாய்ப்பட்ட விடுப்பு .

எடுத்துக்காட்டு 1

ஊழியர் ஜெரான்கின் ஜி.ஜி. ஏப்ரல் 10 முதல் ஏப்ரல் 22 வரை உடல்நிலை சரியில்லாமல் இருந்தது, ஏப்ரல் 25 அன்று பணியாளர் தற்காலிக இயலாமைக்கான சான்றிதழை முதலாளியிடம் வழங்கினார். இந்த வழக்கில், தற்காலிக ஊனமுற்ற நலன்கள் ஏப்ரல் சம்பளத்தில் பணியாளருக்கு சேர்க்கப்படும், எனவே, விவரங்களில் மாதம்மாதம் குறிப்பிடப்பட வேண்டும் ஏப்ரல். என தேதிகள்ஆவணம், நிரலில் வழங்கப்பட்ட தாளின் பதிவு தேதி குறிக்கப்படுகிறது, அதாவது. 25.04 .

உதாரணம் 2

ஊழியர் கிர்சனோவ் கே.கே. ஏப்ரல் 29 முதல் மே 10 வரையிலான காலகட்டத்தில் உடல்நிலை சரியில்லாமல் இருந்தது. மே 13ம் தேதி பணிக்கு திரும்பிய அவர், தற்காலிக ஊனமுற்றோர் சான்றிதழை வழங்கினார். இந்த வழக்கில், முட்டுகளில் மாதம்குறிப்பிட வேண்டும் மே, நன்மைகளின் திரட்டல் ஏற்கனவே "மே" சம்பளத்தில் மேற்கொள்ளப்படும் என்பதால். என தேதிகள்நிரலில் வழங்கப்பட்ட "நோய்வாய்ப்பட்ட விடுப்பு" பதிவு செய்யப்பட்ட தேதியை ஆவணம் குறிக்கிறது, அதாவது. 13.05 .

LN எண்

முட்டுகளில் LN எண்வேலைக்கான இயலாமை சான்றிதழின் எண்ணிக்கை சுட்டிக்காட்டப்படுகிறது.

பணியாளர் "நோய்வாய்ப்பட்ட விடுப்பு" என்ற காகிதத்தை சமர்ப்பித்தால், அந்த எண் நோய்வாய்ப்பட்ட விடுப்பின் மேல் வலது மூலையில் அமைந்திருக்கும்:

ஒரு ஊழியருக்கு மின்னணு நோய்வாய்ப்பட்ட விடுப்பு வழங்கப்பட்டிருந்தால், மருத்துவ நிறுவனம் அவருக்கு நோய்வாய்ப்பட்ட விடுப்பு எண்ணை தெரிவிக்கும். எண்ணையும் காணலாம் தனிப்பட்ட கணக்குகாப்பீடு செய்யப்பட்ட நபர் அல்லது FSS இணையதளத்தில் உள்ள முதலாளியின் தனிப்பட்ட கணக்கில். நோய்வாய்ப்பட்ட விடுப்பு எண்ணின் படி, 1s 8.3 Zup இல் உள்ள மின்னணு நோய்வாய்ப்பட்ட விடுப்பின் அனைத்து தரவையும் தானாகவே பதிவிறக்கம் செய்யலாம் - பொத்தானைக் கிளிக் செய்யவும் FSS இலிருந்து தரவைப் பெறவும் அல்லது கோப்பிலிருந்து ஏற்றவும் .

பணியாளரின் காப்பீட்டு அனுபவம்

தற்காலிக ஊனமுற்ற நலன்களைக் கணக்கிட, பணியாளரின் சேவையின் நீளத்தை நீங்கள் அறிந்து கொள்ள வேண்டும். தற்காலிக இயலாமை தொடங்கிய தேதியில் கணக்கிடப்பட்ட காப்பீட்டு காலம் பற்றிய தகவல்கள், பிரிவில் உள்ள "நோய்வாய்ப்பட்ட விடுப்பு" தாளில் குறிப்பிடப்பட வேண்டும். முதலாளியால் முடிக்கப்பட வேண்டும் .

பொதுவாக ஆரம்ப காப்பீட்டு அனுபவம், அதாவது. சேர்க்கை தேதியின்படி கணக்கிடப்பட்ட சேவையின் நீளம் ஒரு பணியாளரை பணியமர்த்தும்போது திட்டத்தில் மற்றும் ஆவணத்தில் உள்ளிடப்படுகிறது நோய்வாய்ப்பட்ட விடுப்பு பணிக்கான தற்காலிக இயலாமை தொடங்கும் தேதியிலிருந்து சேவையின் நீளம் தானாகவே கணக்கிடப்படுகிறது. இந்த வழக்கில், பயனரிடமிருந்து எந்த நடவடிக்கையும் தேவையில்லை.

ஒரு பணியாளருக்கான காப்பீட்டு காலம் திட்டத்தில் உள்ளிடப்படவில்லை என்றால், நன்மைகளின் சரியான கணக்கீட்டிற்கு, அது உள்ளிடப்பட வேண்டும். இந்த வழக்கில், ஒரு ஆவணத்தின் வடிவத்தில் நோய்வாய்ப்பட்ட விடுப்பு கல்வெட்டு காட்டப்படும் சேவையின் நீளம் நிறைவடையவில்லை, பலன்கள் தவறாகக் கணக்கிடப்படலாம் :

இந்த கல்வெட்டில் கிளிக் செய்து காப்பீட்டு அனுபவத்தை உள்ளிட வேண்டும்.

1C இல் சேர்க்கப்படும் தேதியில் பணியாளரின் காப்பீட்டு அனுபவம் உள்ளிடப்பட்டது. "நோய்வாய்ப்பட்ட விடுப்பு" என்ற தாளின் "முதலாளியால் நிரப்பப்பட்டது" என்ற பகுதியை முடிக்க, தற்காலிக இயலாமை தொடங்கும் தேதியில் கணக்கிடப்பட்ட பணியாளரின் காப்பீட்டு பதிவை இப்போது எங்கு காணலாம்?

துரதிர்ஷ்டவசமாக, ZUP 3.1.3 இல், தற்போதைய காப்பீட்டு காலம் ஆவணத்தில் காட்டப்படும் நோய்வாய்ப்பட்ட விடுப்பு சுயவிவரம் உள்ள பயனருக்கு மட்டுமே கால்குலேட்டர்அல்லது முழு உரிமைகள் (தாவலில் பணம் செலுத்துதல்) மேலும், அனுபவத்தைப் பற்றிய தகவல்கள் அச்சிடப்பட்ட வடிவத்தில் காட்டப்படும், ஆனால் இந்த படிவத்தை அச்சிடுவது கால்குலேட்டர்களுக்கு மட்டுமே கிடைக்கும். 1C டெவலப்பர்களின் பணியாளர் அதிகாரிக்கும் அனுபவத்தைக் காண்பிக்கும் விருப்பம் பதிவு செய்யப்பட்டது, ஆனால் இன்னும் செயல்படுத்தப்படவில்லை.

சுயவிவரத்துடன் பயனர் பணியாளர் அதிகாரிபணியாளர் அறிக்கையைப் பயன்படுத்தி தன்னிச்சையான தேதியில் ஒரு ஊழியரின் சேவையின் நீளத்தைக் கண்டறிய முடியும் பணியாளர் அனுபவம் :

ஊனமுற்றோர் சான்றிதழின் தொடர்ச்சியாகும்

ஊனமுற்றோர் சான்றிதழில் புலம் நிரப்பப்பட்டிருந்தால் நோய்வாய்ப்பட்ட விடுப்பின் தொடர்ச்சி எண். , இதன் பொருள் இந்த நோய்வாய்ப்பட்ட விடுப்பு மற்றொன்றின் தொடர்ச்சியாகும்:

இந்த வழக்கில், ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு நிரலில் நீங்கள் பெட்டியை சரிபார்த்து ஒரு ஆவணத்தைத் தேர்ந்தெடுக்க வேண்டும் நோய்வாய்ப்பட்ட விடுப்பு , இந்த ஆவணத்தின் தொடர்ச்சியாகும்.

இந்த வழக்கில், முதலில் ஒரு ஆவணம் 1C இல் உள்ளிடப்படுகிறது நோய்வாய்ப்பட்ட விடுப்பு 16.04 முதல் 22.04 வரையிலான காலத்திற்கு:

பின்னர் இரண்டாவது ஆவணம் உள்ளிடப்படுகிறது நோய்வாய்ப்பட்ட விடுப்பு , இதில் செக்பாக்ஸ் சரிபார்க்கப்பட்டது ஊனமுற்றோர் சான்றிதழின் தொடர்ச்சியாகும் , குறிப்பு முதல் செய்யப்பட்டுள்ளது நோய்வாய்ப்பட்ட விடுப்பு: மற்றும் இரண்டாவது நோய்வாய்ப்பட்ட விடுப்புக்கு தொடர்புடைய காலம் உள்ளிடப்பட்டுள்ளது , அதாவது வி இந்த வழக்கு 23.04 முதல் 30.04 வரை:

இயலாமைக்கான காரணம்

முட்டுகளில் இயலாமைக்கான காரணம் வேலைக்கான இயலாமைக்கான காரணம், வேலைக்கான இயலாமை சான்றிதழின் தொடர்புடைய கலங்களில் நிரப்பப்பட்ட குறியீட்டின் அடிப்படையில் குறிக்கப்படுகிறது:

இயலாமைக்கான காரணங்களுக்கான குறியீடுகளின் டிகோடிங் படிவத்தின் பின்புறத்தில் வழங்கப்படுகிறது:

பணியாளர் ஜெரான்கின் ஜி.ஜி. வேலைக்கான இயலாமைக்கான சான்றிதழை வழங்கியது, இது வேலைக்கான இயலாமைக்கான காரணத்தின் குறியீட்டைக் குறிக்கிறது - 01 .

ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு இதன் அடிப்படையில், வேலை செய்ய இயலாமைக்கான காரணம் சுட்டிக்காட்டப்படுகிறது - (01, 02, 10, 11) நோய் அல்லது காயம் (வேலையில் காயம் தவிர):

இயலாமைக்கான சான்றிதழில் பின்வரும் குறியீடுகளில் ஒன்று இயலாமைக்கான காரணம் எனக் குறிப்பிடப்பட்டால் 09 , 12 , 13 , 14 அல்லது 15 , பின்னர் ஆவணத்தில் நோய்வாய்ப்பட்ட விடுப்பு காரணம் தேர்ந்தெடுக்கப்பட்டது.

எப்போது குறியீடு 09 திட்டத்தில் சரியான காரணத்தைத் தேர்ந்தெடுக்க, பராமரிக்கப்படும் நபரின் வயதுக்கான இயலாமை சான்றிதழை நீங்கள் பார்க்க வேண்டும்:

வயது 15 வயதைத் தாண்டவில்லை என்றால், இது ஒரு குழந்தையைப் பராமரிப்பதாகும், அது அதிகமாக இருந்தால், அது நோய்வாய்ப்பட்ட வயது வந்த குடும்ப உறுப்பினரைக் கவனித்துக்கொள்வதாகும்.

ஒரு காரணத்திற்காக (09, 12, 13, 14, 15) நோய்வாய்ப்பட்ட குழந்தையைப் பராமரித்தல்தாவலில் கூடுதல் தரவை நிரப்ப வேண்டும் குழந்தைகளை கவனித்துக் கொள்ளுங்கள் :

ஒரு காரணத்திற்காக (09) நோய்வாய்ப்பட்ட வயது வந்த குடும்ப உறுப்பினரைப் பராமரித்தல்இதே போன்ற தாவல் அழைக்கப்படுகிறது உறவினர்களை கவனித்துக்கொள்வது :

இயலாமை காலம்

முட்டுகளில் தேதிகள் வேலையிலிருந்து விலக்கு ... ஊனமுற்றோர் சான்றிதழ் படிவத்தின் அதே பெயரின் அட்டவணையில் உள்ள தகவலின் அடிப்படையில் நிரப்பப்படுகின்றன. நிரல் ஆவணம் வேலைக்கான இயலாமையின் மொத்த காலத்தைக் குறிக்கிறது:

ஊழியர் ஜெரான்கின் ஜி.ஜி. வேலைக்கான இயலாமைக்கான சான்றிதழை வழங்கியது, இது வேலையிலிருந்து விடுவிக்கப்பட்ட பின்வரும் காலங்களைக் குறிக்கிறது:

- 04/10/2018 முதல் 04/16/2018 வரை;

- 04/17/2018 முதல் 04/22/2018 வரை.

ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு 10.04 முதல் 22.04 வரை வேலையிலிருந்து விடுவிக்கப்பட்ட காலம் குறிக்கப்படுகிறது:

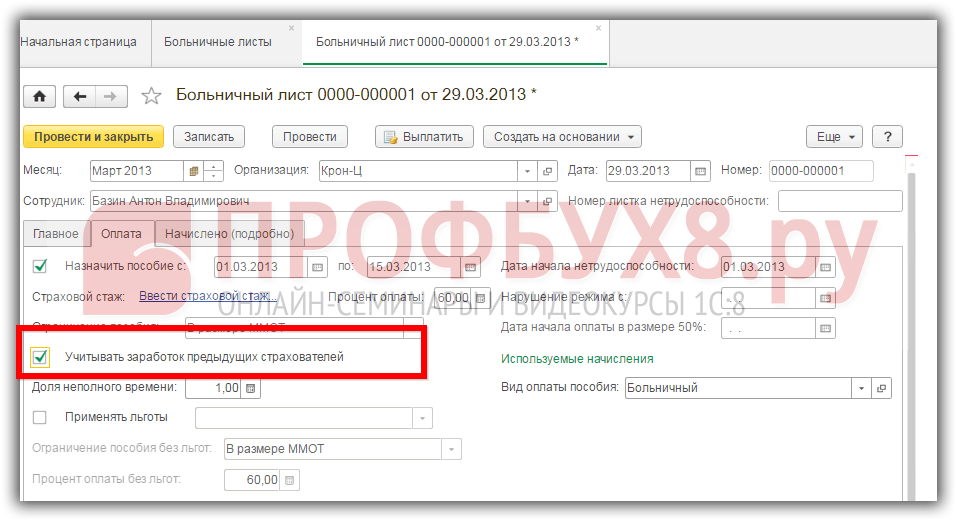

முந்தைய காப்பீட்டாளர்களின் வருமானத்தை கணக்கில் எடுத்துக் கொள்ளுங்கள்

தேர்வுப்பெட்டி

இதன் பொருள் ஒரு ஊழியர் மற்ற முதலாளிகளிடமிருந்து வருவாய் சான்றிதழ்களை வழங்கினால் அல்லது முன்னர் வழங்கியிருந்தால், தற்காலிக ஊனமுற்ற நலன்களைக் கணக்கிடும்போது அவை கணக்கில் எடுத்துக்கொள்ளப்படும்.

பலன்களைக் கணக்கிடும்போது மற்ற முதலாளிகளின் குறிப்புகளை நீங்கள் கணக்கில் எடுத்துக்கொள்ளத் தேவையில்லை என்றால், தேர்வுப்பெட்டியை மீட்டமைக்க வேண்டும்.

மற்றொரு காப்பீட்டாளர் / காப்பீட்டாளருடன் பணிபுரியும் நேரத்திற்கான சராசரி வருவாயை கணக்கில் எடுத்துக்கொள்ளக்கூடாது என்றால் ஒரே ஒரு வழக்கு மட்டுமே உள்ளது - இது தற்காலிக இயலாமை அல்லது கர்ப்பம் மற்றும் பிரசவத்திற்கான கொடுப்பனவு ஒதுக்கப்பட்டு காப்பீடு செய்யப்பட்ட நபருக்கு வழங்கப்படும். அனைத்து வேலை இடங்கள் ().

நிகழ்வின் போது காப்பீடு செய்யப்பட்ட நபராக இருந்தால் இந்த நடைமுறை பயன்படுத்தப்படும் காப்பீடு செய்யப்பட்ட நிகழ்வுபல பாலிசிதாரர்களால் ஆக்கிரமிக்கப்பட்டது மற்றும் முந்தைய இரண்டு காலண்டர் ஆண்டுகளில் ஆக்கிரமிக்கப்பட்டது அதே காப்பீட்டாளர்களுடன்..

அல்லது இரண்டாவது விருப்பம் - காப்பீடு செய்யப்பட்ட நிகழ்வின் போது காப்பீடு செய்யப்பட்ட நபர் பல பாலிசிதாரர்களால் பணியமர்த்தப்பட்டிருந்தால், முந்தைய இரண்டு காலண்டர் ஆண்டுகளில் பணியமர்த்தப்பட்டிருந்தால் இந்த மற்றும் பிற காப்பீட்டு நிறுவனங்கள். இந்த விருப்பத்தின் மூலம், பலன்களைப் பெறுவதற்கான நடைமுறையைத் தேர்வுசெய்ய ஊழியருக்கு உரிமை உண்டு: வேலை செய்யும் எல்லா இடங்களிலும் அல்லது கடைசி வேலை இடங்களில் ஒன்றில். அவர் "அனைத்து வேலை இடங்களுக்கும்" ஆர்டரைத் தேர்வுசெய்தால், நன்மைகளை கணக்கிடும் போது மற்ற முதலாளிகளின் வருவாய் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டியதில்லை.

கால அட்டவணையில் நோய்வாய்ப்பட்ட விடுப்பின் பிரதிபலிப்பு

கால அட்டவணையில், வேலைக்கான தற்காலிக இயலாமை காலம் கடிதக் குறியீட்டுடன் ஒதுக்கப்பட்டுள்ளது பி :

1C 8.3 zup இல் தற்காலிக ஊனமுற்ற நலன்களின் கணக்கீடு

1C ZUP 3 இல் தற்காலிக ஊனமுற்ற நலன்களின் கணக்கீடு ஆவணத்தில் நிகழ்கிறது நோய்வாய்ப்பட்ட விடுப்பு . இரண்டு குழுக்களின் பயனர்கள் நிரலுடன் பணிபுரிந்தால், சுயவிவரம் கொண்ட பயனருக்கு கால்குலேட்டர்ஆவணத்தில் நோய்வாய்ப்பட்ட விடுப்பு பணியாளர் அதிகாரிகளுக்குத் தெரியாத விவரங்கள் காட்டப்படும்: சராசரி வருவாய், திரட்டப்பட்ட தொகைகள், நன்மைகளை செலுத்துவதற்கான நடைமுறை:

ஆவணத்தில் உள்ள அனைத்து தொகைகளும் நோய்வாய்ப்பட்ட விடுப்பு ஒரு பணியாளர் அதிகாரி சுயவிவரத்தைக் கொண்ட பயனரால் உள்ளீட்டு கட்டத்தில் கணக்கிடப்படுகிறது, ஆனால் அவை படிவத்தில் காட்டப்படாது. கால்குலேட்டர் சுயவிவரத்துடன் ஒரு பயனர் ஒரு ஆவணத்தைத் திறக்கும்போது, அவர் உடனடியாக கணக்கிடப்பட்ட தொகையைப் பார்க்கிறார், அவற்றைச் சரிபார்க்க வேண்டும், தேவைப்பட்டால், கூடுதல் தரவைச் சேர்க்கவும், பெட்டியைச் சரிபார்த்து ஆவணத்தை அங்கீகரிக்கவும் கணக்கீடு அங்கீகரிக்கப்பட்டது மற்றும் அதை செயல்படுத்த.

நிரலில் பல-பயனர் வேலை கட்டமைக்கப்படவில்லை என்றால், ஆவணப் படிவத்தில் ஒப்புதல் கொடி காட்டப்படாது, ஆவணம் முடிந்ததும் உடனடியாக அங்கீகரிக்கப்பட்டதாகக் கருதப்படுகிறது.

நன்மைகளை செலுத்துவதற்கான சராசரி வருவாயைக் கணக்கிடுதல்

சராசரி வருவாயின் கணக்கீட்டைச் சரிபார்க்கிறது

பணியாளரின் சராசரி வருவாயின் அடிப்படையில் தற்காலிக ஊனமுற்ற நன்மை கணக்கிடப்படுகிறது. இந்த வழக்கில், சராசரி வருவாயைக் கணக்கிடுவதற்கான ஒரு சிறப்பு வழிமுறை பயன்படுத்தப்படுகிறது (விடுமுறைகள் மற்றும் வணிக பயணங்களுக்கு பணம் செலுத்துவதற்கான சராசரியைக் கணக்கிடுவதற்கான வழிமுறையிலிருந்து வேறுபட்டது). நன்மைகளை செலுத்துவதற்கான சராசரி வருவாயைக் கணக்கிடுவதற்கான நடைமுறை டிசம்பர் 29, 2006 N 255-FZ இன் கூட்டாட்சி சட்டத்தில் வரையறுக்கப்பட்டுள்ளது "கட்டாயமாக சமூக காப்பீடுதற்காலிக இயலாமை மற்றும் தாய்மை தொடர்பாக.

தற்காலிக ஊனமுற்ற நலன்களைக் கணக்கிடுவதற்கான சராசரி தினசரி வருவாய், திரட்டப்பட்ட வருவாயின் அளவை (தற்காலிக ஊனமுற்ற ஆண்டிற்கு முந்தைய இரண்டு காலண்டர் ஆண்டுகளுக்கான வருமானம், மற்றொரு காப்பீட்டாளருடன் பணிபுரியும் நேரம் உட்பட) 730 ஆல் வகுப்பதன் மூலம் தீர்மானிக்கப்படுகிறது.

இந்த வருவாயில் காப்பீடு செய்யப்பட்ட நபருக்கு ஆதரவாக அனைத்து வகையான கொடுப்பனவுகள் மற்றும் பிற ஊதியங்கள் ஆகியவை அடங்கும், அவை FSSக்கான பங்களிப்புகளை கணக்கிடுவதற்கான அடிப்படையில் சேர்க்கப்பட்டுள்ளன.

ஒவ்வொரு காலண்டர் ஆண்டிற்கும் சராசரி வருவாய் கணக்கில் எடுத்துக்கொள்ளப்படும், காப்பீட்டு பிரீமியங்களைக் கணக்கிடுவதற்கான அடிப்படையின் அதிகபட்ச மதிப்பைத் தாண்டாத தொகையில் தொடர்புடைய காலண்டர் ஆண்டிற்கு நிறுவப்பட்ட FSS க்கு.

- 2019 இல் பலன்களைக் கணக்கிடுவதற்கான அதிகபட்ச சராசரி தினசரி வருவாய்:

(755,000 ரூபிள் + 815,000 ரூபிள்) : 730 = ரூப் 2,150.68

பச்சை பென்சிலின் படத்துடன் கூடிய பொத்தானால் அழைக்கப்படும் படிவத்தில் சராசரி வருவாயைக் கணக்கிடுவதற்கான தரவை நீங்கள் பார்க்கலாம் மற்றும் தேவைப்பட்டால் சரிசெய்யலாம்:

இந்தப் படிவத்தில் உள்ள தொகைகளுக்கு கைமுறையாகச் சரிசெய்தல் தடிமனாகத் தோன்றும் மற்றும் இந்த நன்மையின் கணக்கீட்டை மட்டுமே பாதிக்கும், அதாவது. அடுத்தடுத்த பலன் கணக்கீடுகளுக்கு கைமுறை சரிசெய்தல்கள் தக்கவைக்கப்படவில்லை.

சராசரி வருவாய் எவ்வாறு கணக்கிடப்பட்டது என்பது பற்றிய விரிவான தகவல்களை அச்சிடப்பட்ட வடிவத்தில் பெறலாம். நோய்வாய்ப்பட்ட விடுப்புக்கான நன்மைகளின் கணக்கீடு .

எடுத்துக்காட்டு 1

பணியாளர் ஜெரான்கின் ஜி.ஜி. 04/10/19 முதல் 04/22/19 வரை உடல்நிலை சரியில்லாமல் இருந்தது.

2017-2018 ஆம் ஆண்டில், பணியாளர் பார்பரிஸ் எல்.எல்.சி நிறுவனத்தில் பணிபுரிந்தார் மற்றும் காப்பீட்டு பிரீமியங்களுக்கு உட்பட்ட அவரது வருமானம்: 2017 க்கு - 540,000 ரூபிள், 2018 க்கு - 580,000 ரூபிள்.

சராசரி வருவாயின் கணக்கீடு வடிவத்தில் கொடுக்கப்பட்டுள்ளது நோய்வாய்ப்பட்ட விடுப்புக்கான நன்மைகளின் கணக்கீடு :

ஊழியரின் வருமானம் 2017 அல்லது 2018 இல் FSS க்கு பங்களிப்புகளை பெறுவதற்கான அடித்தளத்தின் அதிகபட்ச தொகையை விட அதிகமாக இல்லை, எனவே, சராசரியைக் கணக்கிட, பெறப்பட்ட வருமானத்தின் முழுத் தொகையும் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

- (540,000 ரூபிள் + 580,000 ரூபிள்): 730 நாட்கள் = 1,534.25 ரூபிள்.

உதாரணம் 2

பில்லிங் காலத்திற்கு, காப்பீட்டு பிரீமியங்களுக்கு உட்பட்ட அவரது வருமானம்: 2017 - 600,000 ரூபிள், 2018 க்கு - 887,000 ரூபிள்.

2018 இல் ஒரு பணியாளரின் வருவாய் FSS (815,000 ரூபிள்) க்கு பங்களிப்புகளை கணக்கிடுவதற்கான அதிகபட்ச தளத்தை தாண்டியது, எனவே, 2018 க்கு, 815,000 ரூபிள் மட்டுமே கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. 2017 ஆம் ஆண்டில், சராசரி வருமானம் ஊழியருக்கு உண்மையில் கிடைத்த வருமானத்தை உள்ளடக்கியது:

ஒரு ஊழியரின் சராசரி தினசரி சம்பளம்:

- (600,000 ரூபிள் + 815,000 ரூபிள்): 730 நாட்கள் = 1,938.36 ரூபிள்.

எடுத்துக்காட்டு 3

பில்லிங் காலத்திற்கு, காப்பீட்டு பிரீமியங்களுக்கு உட்பட்ட அவரது வருமானம்: 2017 - 1,748,234.80 ரூபிள், 2018 க்கு - 1,850,188.00 ரூபிள்.

2017 மற்றும் 2018 ஆகிய இரண்டிலும் சமூக காப்பீட்டு நிதியத்திற்கான பங்களிப்புகளை கணக்கிடுவதற்கான அடிப்படையின் அதிகபட்ச மதிப்பை ஊழியரின் வருமானம் தாண்டியது, எனவே, சமூக காப்பீட்டு நிதியத்திற்கான பங்களிப்புத் தளத்தின் அதிகபட்ச மதிப்பின் அடிப்படையில் கணக்கீடு செய்யப்படுகிறது:

ஒரு ஊழியரின் சராசரி தினசரி சம்பளம்:

- (755,000 ரூபிள் + 815,000 ரூபிள்): 730 நாட்கள் = 2,150.68 ரூபிள்.

சராசரி வருவாயின் தீர்வு காலத்தின் மாற்றம்

ஊழியர் ஒன்று அல்லது இரண்டு முந்தைய காலண்டர் ஆண்டுகளில் இருந்தால் பெற்றோர் விடுப்பில்மற்றும்/அல்லது மகப்பேறு விடுப்பில், பின்னர், இது நன்மைகளின் அளவு அதிகரிக்க வழிவகுத்தால், தொடர்புடைய காலண்டர் ஆண்டுகளை (காலண்டர் ஆண்டு) முந்தைய காலண்டர் ஆண்டுகளுடன் (காலண்டர் ஆண்டு) மாற்றுவதற்கான அறிக்கையுடன் அவர் முதலாளியிடம் விண்ணப்பிக்கலாம் (கட்டுரை 14 இன் பகுதி 1 டிசம்பர் 29, 2006 ன் ஃபெடரல் சட்டம் N 255-FZ ).

சராசரி வருவாயைக் கணக்கிடும் போது வேலை ஆண்டுக்கான மாற்றீட்டைப் பிரதிபலிக்க, ஆவணத்தில் அவசியம் நோய்வாய்ப்பட்ட விடுப்பு திறந்த வடிவம் சராசரி வருவாயைக் கணக்கிடுவதற்கான தரவு உள்ளீடு , சொடுக்கி சராசரி வருவாயின் மதிப்பிடப்பட்ட காலம் நிலையில் அமைக்கப்பட்டது கைமுறையாக அமைக்கவும் சராசரி வருவாயின் கணக்கீட்டில் கணக்கில் எடுத்துக்கொள்ள வேண்டிய வருமானம் தேவைப்படும் ஆண்டுகளைக் குறிக்கவும்.

மகோவா ஏ.வி. ஏப்ரல் 16 முதல் ஏப்ரல் 22, 2019 வரை தற்காலிகமாக முடக்கப்பட்டது, இது ஆவணத்தைப் பயன்படுத்தி நிரலில் பதிவு செய்யப்பட்டது நோய்வாய்ப்பட்ட விடுப்பு . சராசரி வருவாயைக் கணக்கிடும் வருடங்களாக, முந்தைய இரண்டு வருடங்கள் இயல்புநிலையாகத் தேர்ந்தெடுக்கப்பட்டன: 2018 மற்றும் 2017. இருப்பினும், தொழிலாளி மகோவா ஏ.வி. 2018 இல் பெற்றோர் விடுப்பில் இருந்தார் மற்றும் 2018 க்கான வருமானம் 2016 இன் வருமானத்தை விட குறைவாக இருந்தது:

- 2018: 215,000 ரூபிள்;

- 2017: RUB 357,525.58;

- 2016: 450,000 ரூபிள்

எனவே, ஊழியர் 2018 ஐ 2016 உடன் மாற்றுவதற்கான விண்ணப்பத்தை எழுதினார், அதில் வருவாய் அதிகமாக இருந்தது.

இந்த மாற்றீட்டை ஆவணத்தில் பிரதிபலிக்க நோய்வாய்ப்பட்ட விடுப்பு சராசரி வருவாயைக் கணக்கிடுவதற்கான கால்குலேட்டரை நீங்கள் திறக்க வேண்டும், பெட்டியை சரிபார்க்கவும் கைமுறையாக அமைக்கவும் மற்றும் வேலை ஆண்டுகளை தொடர்ச்சியாக மாற்றவும்: முதலில் 2017 முதல் 2016 வரை, பின்னர் 2018 முதல் 2017 வரை.

அதே நேரத்தில், இதுபோன்ற வேலை ஆண்டுகளை மாற்றுவதன் மூலம், ஊழியர்களின் வருமானம், சராசரி கணக்கீட்டில் கணக்கில் எடுத்துக் கொள்ளப்பட்டு, எஃப்எஸ்எஸ் காப்பீட்டு பிரீமியம் அடிப்படையின் அதிகபட்ச மதிப்புடன் துல்லியமாக ஒப்பிடப்படும் என்பதை நினைவில் கொள்ள வேண்டும். மாற்றீடு நடந்த ஆண்டுகள். இந்த எடுத்துக்காட்டில், இது 2016 மற்றும் 2017க்கான வரம்பு மதிப்பு.

முந்தைய பாலிசிதாரர்களின் வருமானத்திற்கான கணக்கு

தேர்வுப்பெட்டி முந்தைய காப்பீட்டாளர்களின் வருமானத்தை கணக்கில் எடுத்துக் கொள்ளுங்கள் முன்னிருப்பாக அமைக்க:

இதன் பொருள் ஒரு ஊழியர் மற்ற முதலாளிகளிடமிருந்து வருவாய் சான்றிதழ்களை வழங்கினால் அல்லது முன்னர் வழங்கியிருந்தால், தற்காலிக ஊனமுற்ற நலன்களைக் கணக்கிடும்போது அவை கணக்கில் எடுத்துக்கொள்ளப்படும். மற்ற முதலாளிகளிடமிருந்து பணியாளரின் வருவாய் பற்றிய தகவல்கள் ஒரு ஆவணத்தின் மூலம் திட்டத்தில் உள்ளிடப்படுகின்றன நன்மைகளை கணக்கிட உதவும் ().

ஆவணம் நன்மைகளை கணக்கிட உதவும் சராசரி வருவாயைக் கணக்கிடுவதற்கு கால்குலேட்டரிலிருந்து நேரடியாக உள்ளிடலாம் (பொத்தான் முந்தையவற்றுடன் உதவியைச் சேர்க்கவும் வேலை செய்யும் இடங்கள் ):

மற்றொரு நுழைவு விருப்பம் ஆவண இதழில் உள்ளது நன்மைகளை கணக்கிட உதவும் (சம்பளம் - மேலும் பார்க்கவும் - பலன்களைக் கணக்கிடுவதற்கான உதவி) ஆவணம் ஊழியர், முந்தைய முதலாளி மற்றும் ஒவ்வொரு பில்லிங் ஆண்டிற்கான அட்டவணைப் பிரிவில் வருவாய் மற்றும் விலக்கப்பட்ட நாட்கள் - நோய் நாட்கள், குழந்தை பராமரிப்பு போன்றவற்றைப் பற்றிய தகவல்களை நிரப்ப வேண்டும் (சராசரி வருவாயைக் கணக்கிடும்போது விலக்கப்பட்ட நாட்கள் கணக்கில் எடுத்துக்கொள்ளப்படும். மகப்பேறு விடுப்பு, குழந்தை பராமரிப்புக்கான நன்மைகள்).

ஊழியர் கிர்சனோவ் கே.கே. டிசம்பர் 2018 முதல் Barberry LLC நிறுவனத்தில் பணிபுரிகிறார். ஏப்ரல் 2019 இல், ஊழியர் நோய்வாய்ப்பட்டார். கொடுப்பனவைக் கணக்கிட, தற்காலிக இயலாமைக்கான சான்றிதழுடன், அவர் முந்தைய பணியிடமான எல்.எல்.சியிலிருந்து வருவாய் சான்றிதழை சமர்ப்பித்தார். வர்த்தக இல்லம்» 2017-2018 க்கு

சான்றிதழில் இருந்து தரவு ஆவணத்தில் உள்ளிடப்பட்டது நன்மைகளை கணக்கிட உதவும் :

ஒரு ஆவணத்தில் சராசரி வருவாயைக் கணக்கிடும் போது நோய்வாய்ப்பட்ட விடுப்பு தற்போதைய முதலாளியிடமிருந்து டிசம்பர் 2018 க்கான வருமானம் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது, அத்துடன் 2017-2018 ஆம் ஆண்டிற்கான பணியாளரின் வருமானம் Torgovy Dom LLC இல் பெறப்பட்டது:

ஒரு ஊழியரின் சராசரி தினசரி சம்பளம்:

- (650,000 ரூபிள்.<заработок за 2017-2018 г. у предыдущего работодателя>+ 49 270 ரப்.<заработок за декабрь 2017 у текущего работодателя>): 730 நாட்கள் = 957.90 ரூபிள்.

சராசரி சம்பளம் குறைந்தபட்ச ஊதியத்தை விட குறைவாக இருந்தால்

சராசரி வருவாய் குறைவாக இருந்தால் [தற்காலிக இயலாமை தொடங்கும் தேதியில் குறைந்தபட்ச ஊதியம்] x / 730, பின்னர் கொடுப்பனவு குறைந்தபட்ச ஊதியத்தின் அடிப்படையில் நிர்ணயிக்கப்பட்ட குறைந்தபட்ச சராசரி வருவாயின் அடிப்படையில் கணக்கிடப்படும்.

இந்த வழக்கில், முட்டுகளில் சராசரி வருவாய் பணியாளரின் வருவாயிலிருந்து கணக்கிடப்பட்ட உண்மையான சராசரி காட்டப்படும், ஆனால் குறைந்தபட்ச ஊதியத்திலிருந்து சராசரி தினசரி வருவாயைப் பயன்படுத்தி நன்மை கணக்கிடப்படுகிறது என்பதற்கான குறிப்பு:

குறைந்தபட்ச சராசரி வருவாயின் கணக்கீடு அச்சிடப்பட்ட படிவத்தின் பத்தி 3 இல் கொடுக்கப்பட்டுள்ளது நோய்வாய்ப்பட்ட விடுப்புக்கான நன்மைகளின் கணக்கீடு :

காப்பீட்டு அனுபவம் மற்றும் நன்மைகளை செலுத்தும் சதவீதம்

காப்பீட்டு காலம் மற்றும் நன்மைகள் செலுத்தும் சதவீதம் ஆகியவை தாவலில் பிரதிபலிக்கின்றன பணம் செலுத்துதல்ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு .

காப்பீட்டு காலம் ஒரு பணியாளரை பணியமர்த்தும்போது திட்டத்தில் உள்ளிடப்பட்ட காப்பீட்டு காலம் பற்றிய தகவலின் அடிப்படையில் அல்லது நேரடியாக பணியாளர் அட்டையில் இணைப்பைப் பயன்படுத்தி நிரப்பப்படுகிறது. தொழிலாளர் செயல்பாடு .

முட்டுக்கட்டைகளை நிரப்புவதை சீனியாரிட்டி தீர்மானிக்கிறது நன்மை செலுத்தும் சதவீதம் .

கட்டணம் செலுத்தும் சதவீதம் பின்வருமாறு தீர்மானிக்கப்படுகிறது:

- 5 ஆண்டுகள் வரை காப்பீட்டு காலத்துடன் - 60%;

- 5 முதல் 8 ஆண்டுகள் வரை காப்பீட்டு காலத்துடன் - 80%;

- 8 ஆண்டுகளுக்கும் மேலான காப்பீட்டு அனுபவத்துடன் - 100%;

- கர்ப்பம் மற்றும் பிரசவத்திற்கான நன்மைகள், வேலையில் காயங்கள் மற்றும் தொழில்சார் நோய்கள் ஏற்பட்டால் தற்காலிக இயலாமை நன்மைகள் - சேவையின் நீளத்தைப் பொருட்படுத்தாமல் எப்போதும் 100%. விதிவிலக்கு - ஒரு ஊழியரின் காப்பீட்டு காலம் ஆறு மாதங்களுக்கும் குறைவாக இருந்தால், ஒரு முழு மாதத்திற்கான மகப்பேறு நன்மையின் அளவு அதிகமாக இருக்கக்கூடாது குறைந்தபட்ச அளவுஊதியங்கள் (SMIC).

- பணிநீக்கம் செய்யப்பட்ட ஊழியர்களுக்கான நன்மைகளைக் கணக்கிடும் போது (பணிநீக்கம் செய்யப்பட்ட 30 காலண்டர் நாட்களுக்குள்) - சேவையின் நீளத்தைப் பொருட்படுத்தாமல் எப்போதும் 60%.

ஒரு குழந்தையைப் பராமரிப்பதற்கான நோய்வாய்ப்பட்ட விடுப்பு / நோய்வாய்ப்பட்ட வயது வந்த குடும்ப உறுப்பினரைப் பற்றி நாம் பேசினால், முதல் 10 நாட்களுக்கு வெளிநோயாளர் சிகிச்சையைப் பொறுத்தவரை, கட்டணத்தின் சதவீதம் தீர்மானிக்கப்படுகிறது என்பதையும் நினைவில் கொள்ள வேண்டும். காப்பீட்டுக் காலத்தின் நீளம், மற்றும் பின்வரும் நாட்களுக்குச் சதவீதம் சேவையின் நீளத்தைப் பொறுத்தது அல்ல - சராசரி சம்பளத்தில் 50% ஆகும்.

பணியாளர் ஜெரான்கின் ஜி.ஜி. பணியமர்த்தப்பட்டார் .2017, சேர்க்கை தேதியில் அவரது காப்பீட்டு அனுபவம் 5 ஆண்டுகள் மற்றும் 3 மாதங்கள்:

வேலைக்கான இயலாமை தொடங்கும் தேதியின்படி (04/10/2019), பணியாளரின் காப்பீட்டு காலம் முழு 7 ஆண்டுகள் மற்றும் 5 மாதங்கள் மற்றும் 27 நாட்களாகும்.

அனுபவம் தானாக ஆவணத்தில் நிரப்பப்பட்டது நோய்வாய்ப்பட்ட விடுப்பு . அனுபவத்தின் அடிப்படையில், கட்டணம் செலுத்தும் சதவீதம் தீர்மானிக்கப்பட்டது - 80% , ஏனெனில் அனுபவம் 5 க்கும் அதிகமாகவும் 8 வருடங்களுக்கும் குறைவாகவும் இருந்தது:

நன்மை கணக்கீடு

நன்மை கணக்கீடு சரிபார்ப்பு

பணியாளரின் தினசரி கொடுப்பனவின் அளவு மற்றும் இயலாமை காலம் பற்றிய தகவல்களின் அடிப்படையில் கொடுப்பனவு கணக்கிடப்படுகிறது (ஃபெடரல் சட்டம் N 255-FZ இன் கட்டுரை 14 இன் பகுதி 5):

- நன்மைத் தொகை \u003d தினசரி கொடுப்பனவு * தற்காலிக இயலாமைக்கான காலண்டர் நாட்களின் எண்ணிக்கை

நோய்வாய்ப்பட்ட விடுப்பு நன்மைகளுக்கான நிதி பின்வருமாறு:

- நோய் அல்லது காயம் காரணமாக இயலாமை ஏற்பட்டால் (உற்பத்தி தவிர):

- தற்காலிக இயலாமையின் முதல் மூன்று நாட்களுக்கு - முதலாளியின் இழப்பில்,

- மற்றும் மீதமுள்ள காலத்திற்கு, தற்காலிக இயலாமையின் 4 வது நாளிலிருந்து தொடங்கி - FSS பட்ஜெட்டின் இழப்பில்;

- மற்ற சந்தர்ப்பங்களில்:

- முதல் நாளிலிருந்து FSS இன் செலவில்.

நிரல் 1C ZUP 8.3 இல், முதலாளியின் நிதிகளின் இழப்பில் நன்மைகள் கணக்கீடு வகையிலும், FSS இன் செலவில் - கணக்கீட்டு வகையிலும் பெறப்படுகின்றன. நோய்வாய்ப்பட்ட விடுப்பு .

எடுத்துக்காட்டு 1

நன்மைகளைக் கணக்கிடுவதற்கான ஒரு ஊழியரின் சராசரி தினசரி வருவாய் 1,534.25 ரூபிள் ஆகும்.

சேவையின் நீளத்தின் அடிப்படையில் நன்மைகளை செலுத்தும் சதவீதம் - 80%

ஊழியர் 13 காலண்டர் நாட்களுக்கு உடல்நிலை சரியில்லாமல் இருந்தார், அவற்றில் 3 முதலாளியின் இழப்பில் செலுத்தப்படும், மீதமுள்ள 10 FSS இன் இழப்பில்:

- ரூபிள் 1,534.25 x 80% = 1227.40 ரூபிள்.

- முதலாளியின் இழப்பில் கொடுப்பனவு - 3 நாட்கள் x 1,227.40 ரூபிள். = 3,682.20 ரூபிள்.

- FSS இன் இழப்பில் கொடுப்பனவு - 10 நாட்கள் x 1,227.40 ரூபிள். = ரூபிள் 12,274.00

உதாரணம் 2

பணியாளர் அர்புசோவ் ஏ.ஏ. காரணமாக மே 07 முதல் 15 வரை தற்காலிகமாக முடக்கப்பட்டது தனிமைப்படுத்துதல்.

நன்மைகளைக் கணக்கிடுவதற்கான ஒரு ஊழியரின் சராசரி தினசரி வருவாய் 1938.36 ரூபிள் ஆகும்.

சேவையின் நீளத்தின் அடிப்படையில் நிர்ணயிக்கப்பட்ட நன்மைகள் செலுத்தும் சதவீதம் 80% ஆகும்.

இயலாமைக்கான காரணத்திற்காக 03 (தனிமைப்படுத்தல்)அனைத்து நாட்களும் FSS இன் செலவில் செலுத்தப்படுகின்றன:

கொடுப்பனவைக் கணக்கிட, ரூபிள் மற்றும் கோபெக்ஸில் தினசரி கொடுப்பனவின் அளவு முதலில் தீர்மானிக்கப்படுகிறது:

- ரூபிள் 1,938.36 x 80% = 1,550.69 ரூபிள்.

நன்மையின் அளவு பின்னர் கணக்கிடப்படுகிறது:

- FSS இன் இழப்பில் கொடுப்பனவு இருக்கும் - 9 நாட்கள் x 1,550.69 ரூபிள். = 13,956.21 ரூபிள்.

எடுத்துக்காட்டு 3

நன்மைகளைக் கணக்கிடுவதற்கான ஒரு ஊழியரின் சராசரி தினசரி வருவாய் 2,150.68 ரூபிள் ஆகும்.

சேவையின் நீளத்தின் அடிப்படையில் நிர்ணயிக்கப்பட்ட நன்மைகள் செலுத்தும் சதவீதம் - 60%

ஊழியர் முறையே 3 காலண்டர் நாட்களுக்கு உடல்நிலை சரியில்லாமல் இருந்தார், இந்த நாட்கள் அனைத்தும் முதலாளியின் இழப்பில் செலுத்தப்படும்:

கொடுப்பனவைக் கணக்கிட, ரூபிள் மற்றும் கோபெக்ஸில் தினசரி கொடுப்பனவின் அளவு முதலில் தீர்மானிக்கப்படுகிறது:

- ரூபிள் 2,150.68 x 60% = 1,290.41 ரூபிள்.

நன்மையின் அளவு பின்னர் கணக்கிடப்படுகிறது:

- முதலாளியின் இழப்பில் கொடுப்பனவு - 3 நாட்கள் x 1,290.41 ரூபிள். = 3,871.23 ரூபிள்.

நன்மைகளின் தொடர்ச்சியின் கணக்கீடு

இயலாமைக்கான "முதல் மூன்று நாட்கள்" வரையறை, முதலாளியால் செலுத்தப்படும், இந்த நோய்வாய்ப்பட்ட விடுப்பு மற்றொன்றின் தொடர்ச்சியாக இருக்கலாம் என்ற உண்மையை கணக்கில் எடுத்துக்கொள்கிறது. கூடுதலாக, நோய்வாய்ப்பட்ட விடுப்பு-தொடர்ச்சியானது அசல் நோய்வாய்ப்பட்ட விடுப்பின் அதே சராசரி வருமானத்தின் அடிப்படையில் கணக்கிடப்படுகிறது.

பணியாளர் மகோவா ஏ.வி. 16.04 முதல் 30.04 வரை உடல்நிலை சரியில்லாமல் இருந்தது. ஊழியர் வேலைக்குச் சென்று இரண்டு இயலாமைத் தாள்களை வழங்கினார்: முதல் - 16.04 முதல் 22.04 வரை, இரண்டாவது - இது முதல் தொடர்ச்சி - 23.04 முதல் 30.04 வரை.

இந்த வழக்கில், முதலாளியின் இழப்பில் முதல் மூன்று நாட்களின் நன்மைகளின் கணக்கீடு முதல் ஆவணத்தில் நிகழும். நோய்வாய்ப்பட்ட விடுப்பு (16.04 முதல் 22.04 வரையிலான காலத்திற்கு).

ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு ஏப்ரல் 23 முதல் ஏப்ரல் 30 வரையிலான காலத்திற்கு, இது தொடர்ச்சியாகும், முழு நன்மை காலமும் FSS இன் செலவில் கணக்கிடப்படும்:

ஆவணத்தில் தேர்வுப்பெட்டி சரிபார்க்கப்பட்டதே இதற்குக் காரணம். ஊனமுற்றோர் சான்றிதழின் தொடர்ச்சியாகும் மற்றும் அசல் ஆவணம். இந்த தாவலின் அடிப்படையில் பணம் செலுத்துதல்என இயலாமை தொடங்கும் தேதிகள் தொடக்க தேதி தானாகவே தேர்ந்தெடுக்கப்பட்டது முதன்மை ஆவணம் a (16.04):

பலனைக் கணக்கிடுவதற்கான கூடுதல் உள்ளீட்டுத் தரவு

தாவலில் பணம் செலுத்துதல்ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு நன்மைகளின் கணக்கீட்டைப் பாதிக்கக்கூடிய கூடுதல் உள்ளீட்டுத் தரவு குறிப்பிடப்படலாம்:

- நன்மை காலம் - இது நன்மை செலுத்த வேண்டிய காலத்தை குறிக்கிறது. இயல்பாக, தாவலில் குறிப்பிடப்பட்டுள்ள வேலைக்கான இயலாமை காலத்தின் அடிப்படையில் இது தானாகவே நிரப்பப்படும். முக்கிய, ஆனால் தேவைப்பட்டால் கைமுறையாக சரிசெய்யலாம். உதாரணமாக, தனது சொந்த செலவில் விடுமுறையில் இருக்கும்போது நோய்வாய்ப்பட்ட ஒரு ஊழியருக்கு நோய்வாய்ப்பட்ட விடுப்பை பதிவு செய்யும் போது இது அவசியமாக இருக்கலாம்.

- இயலாமையின் தொடக்க தேதி - நாம் முதன்மை நோய்வாய்ப்பட்ட விடுப்பு பற்றி பேசுகிறோம் என்றால், இந்த தேதி இயலாமை காலத்தின் தொடக்க தேதியுடன் ஒத்துப்போகிறது. ஆவணம் என்றால் நோய்வாய்ப்பட்ட விடுப்பு மற்றொரு நோய்வாய்ப்பட்ட விடுப்பின் தொடர்ச்சியாகும், பின்னர் முதன்மை ஆவணத்திலிருந்து வேலை செய்ய இயலாமை காலத்தின் தொடக்க தேதி தானாகவே இந்த பண்புக்கூறில் ஏற்றப்படும் மற்றும் பண்புக்கூறு திருத்துவதற்கு கிடைக்காது.

- மீறல் தேதி - வழங்கப்பட்ட ஊனமுற்ற சான்றிதழில் ஆட்சி மீறல் பற்றிய தகவல்கள் நிரப்பப்பட்டிருந்தால் நிரப்பப்படும்:

அல்லது இயலாமைக்கான வரிக் காரணத்தில், "021" குறியீடு கூடுதல் குறியீடாகக் குறிக்கப்படுகிறது (ஆல்கஹால், போதைப்பொருள், நச்சு போதை அல்லது அத்தகைய போதை தொடர்பான செயல்களின் விளைவாக ஏற்படும் நோய் அல்லது காயம்):

ஆட்சியை மீறும் தேதியிலிருந்து கொடுப்பனவு குறைந்தபட்ச ஊதியத்தின் அளவால் மேலே இருந்து வரையறுக்கப்படும்.

- 50% தொகையில் கட்டணம் செலுத்துவதற்கான தொடக்க தேதி - இந்த புலம் தானாகவே நிரப்பப்படும். நோய்வாய்ப்பட்ட குழந்தையைப் பராமரிப்பதற்கான பலனைக் கணக்கிடும் போது (வெளிநோயாளர் சிகிச்சையின் போது), முதல் 10 நாட்களுக்கு, காப்பீட்டுக் காலத்தின் நீளத்தைப் பொறுத்து கட்டணம் செலுத்தும் சதவீதம் தீர்மானிக்கப்படுகிறது, அடுத்த நாட்களில் இது 50% ஆக அமைக்கப்படுகிறது. சராசரி வருமானத்தில். இந்த பண்புக்கூறு 50% தொகையில் பணம் செலுத்தும் தேதியை தீர்மானிக்கிறது.

- நன்மை வரம்பு - இந்த தேவையில், தானாகவே, வேலைக்கான இயலாமை மற்றும் பணியாளரின் காப்பீட்டுக் காலத்தைப் பொறுத்து, கணக்கீட்டு நடைமுறை தேர்ந்தெடுக்கப்படுகிறது. அதிகபட்ச அளவுகொடுப்பனவுகள் (மேல் வரம்பு)

- முழுமையற்ற நேரத்தின் பங்கு - பணியாளரின் பணியாளர் தரவு (அட்டவணை அமைப்புகள் அல்லது கட்டணங்களின் எண்ணிக்கை) அடிப்படையில் தானாகவே தீர்மானிக்கப்படுகிறது. இந்த பங்கைப் பயன்படுத்துவதன் மூலம், கொடுப்பனவு குறைந்தபட்ச ஊதியத்திலிருந்து கணக்கிடப்படுகிறது.

- மாவட்ட குணகம் - ஊழியர் அனுமதிக்கப்பட்ட நிறுவனத்தில் (துறை) RC இருப்பதைப் பற்றிய தகவலின் அடிப்படையில் தானாகவே தீர்மானிக்கப்படுகிறது.

- நன்மைகளைப் பயன்படுத்துங்கள் — ஊழியர் பலன்களுக்குத் தகுதியுடையவராக இருந்தால், இந்தத் தேர்வுப்பெட்டி தானாகவே அமைக்கப்படும். நன்மைகள் கிடைப்பது தாவலில் உள்ள பணியாளர் அட்டையில் நிரப்பப்பட வேண்டும் காப்பீடு , பின்னர் தொடர்புடைய பலன் தானாகவே மற்றும் ஆவணத்தில் நிரப்பப்படும் நோய்வாய்ப்பட்ட விடுப்பு . மேலும், சேவையின் நீளத்தில் உள்ள ஒரு பணியாளருக்கு காப்பீடு இல்லாத காலங்கள் இருந்தால் இந்த தேர்வுப்பெட்டி அமைக்கப்படும்.

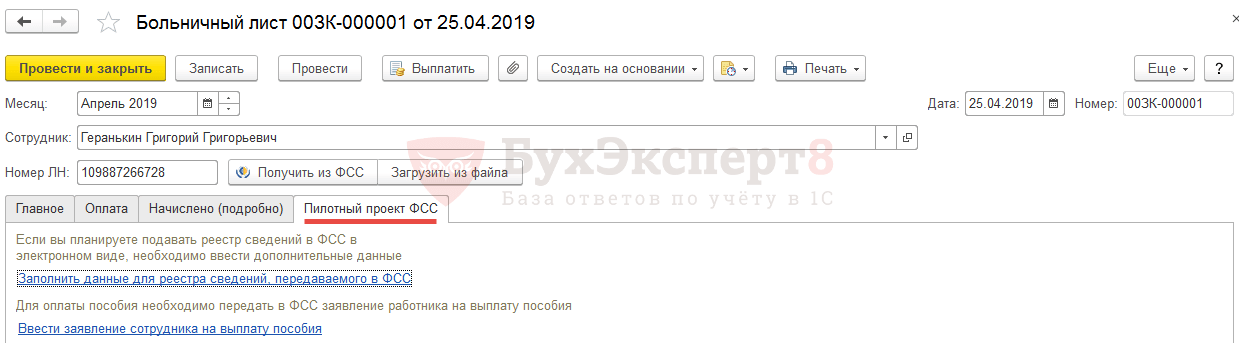

எஃப்எஸ்எஸ் பைலட் திட்டம் செயல்படும் பிராந்தியத்தில் நிறுவனம் அமைந்திருந்தால், ஊழியர்களுக்கு நேரடியாக பலன்களை வழங்குவதன் மூலம், நிறுவனத்தின் கணக்கியல் கொள்கை அமைப்புகளில் (குறிப்பு புத்தகம் நிறுவனங்கள் தாவல் கணக்கியல் கொள்கைமற்றும் பிற அமைப்புகள்) அதன்படி கட்டமைக்கப்பட வேண்டும். முன் வரையறுக்கப்பட்ட பட்டியலிலிருந்து, பிராந்தியம் பைலட் திட்டத்தில் நுழைந்த தேதியுடன் தொடர்புடைய விருப்பத்தைத் தேர்ந்தெடுக்கவும்:

இந்த வழக்கில், ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு தாவல் திரட்டப்பட்டது (விவரமானது) முதலாளியின் செலவில் வழங்கப்படும் நன்மையின் ஒரு பகுதி மட்டுமே கணக்கிடப்படும் (முதல் மூன்று நாட்களுக்கு):

மேலும், ஆவணத்தில் மற்றொரு தாவல் கிடைக்கும். FSS பைலட் திட்டம் , FSS க்கு அனுப்பப்பட்ட தகவலின் பதிவேடுக்கான தரவை நிரப்பவும், நன்மைகளுக்கான பணியாளரின் விண்ணப்பத்தை உள்ளிடவும் முடியும்:

பணம் செலுத்துவதற்கான நடைமுறை மற்றும் நன்மைகளை செலுத்தும் தேதி

ஆவணம் நோய்வாய்ப்பட்ட விடுப்பு முட்டுகள் உள்ளன கட்டணம் தேதி நிரப்ப வேண்டியவை. இந்த தேதியில்தான் கணக்கிடப்பட்ட தனிநபர் வருமான வரி பதிவு செய்யப்படும் என்பதால் விவரங்களை உள்ளிடுவது அவசியம்.

இருப்பினும், இந்த திட்டமிடப்பட்ட தேதியில் உண்மையான பணம் செலுத்தப்படாவிட்டாலும், நோய்வாய்ப்பட்ட விடுப்பில் இருந்து தனிப்பட்ட வருமான வரிக்கான வருமானத்தைப் பெறுவதற்கான தேதி ஆவணத்தில் நேரடியாகக் குறிப்பிடப்படும். வேடோமோஸ்டி…, கட்டணம் பதிவு செய்யப்பட்டுள்ளது.

எனவே, திரும்பிச் சென்று ஆவணத்தில் பணம் செலுத்தும் தேதியை சரிசெய்யவும் நோய்வாய்ப்பட்ட விடுப்பு அவசியமில்லை.

கணக்கியலில் நன்மைகளின் பிரதிபலிப்பு

இயல்பாக, முதலாளியின் இழப்பில் உள்ள நன்மைகள் செயல்பாட்டின் வகை மூலம் ஆவணத்தில் பிரதிபலிக்கின்றன முதலாளியின் காப்பீட்டு செலவுகள் மற்றும் ஊதிய வகை அமைப்புகளில் மற்றொரு முறை குறிப்பிடப்படாவிட்டால், பணியாளரின் அடிப்படை சம்பளம் போன்ற அதே பிரதிபலிப்பு முறையைப் பார்க்கவும். முதலாளியின் இழப்பில் நோய்வாய்ப்பட்ட விடுப்பு :

ஆவணத்தில் உள்ள பிற நன்மைகளுக்கான திரட்டல்கள் கணக்கியலில் சம்பளத்தின் பிரதிபலிப்பு பரிவர்த்தனை வகை மூலம் பதிவு FSS காப்பீட்டு செலவுகள் (கணக்கீடு வகையின்படி திரட்டல்களுக்கு நோய்வாய்ப்பட்ட விடுப்பு), அல்லது FSS NS காப்பீட்டு செலவுகள் (திரட்டுதல் வகைகளுக்கு தொழில் சம்பந்தமான நோய்களுக்கு நோய்வாய்ப்பட்ட விடுப்பு மற்றும் வேலையில் காயம் ஏற்பட்டால் நோய்வாய்ப்பட்ட விடுப்பு ), இது, 1C கணக்கியலுடன் ஒத்திசைத்த பிறகு, தொடர்புடைய இடுகைகளைக் கொடுக்கவும். இந்த வகையான செயல்பாடுகளைக் கொண்ட வரிகளுக்கான பிரதிபலிப்பு முறைகள் நிரப்பப்படவில்லை:

பொருட்களை நிதியளிப்பதன் மூலம் முதலாளியின் இழப்பில் சம்பாதிப்பதற்கான கணக்கியல் சாத்தியங்கள்

1C ZUP 3 இல், நிதியளிப்பு உருப்படிகளின் சூழலில் திரட்டல்களைக் கணக்கிட முடியும். இந்த விருப்பம் ஊதிய அமைப்புகளில் ( அமைவு - ஊதியம் - நிதியளிப்பு பொருட்களுக்கான கணக்கியலைப் பயன்படுத்தவும்).

இந்த செயல்பாடு இயக்கப்பட்டிருந்தால், கணக்கீடு வகை அமைப்புகளில் முதலாளியின் இழப்பில் நோய்வாய்ப்பட்ட விடுப்பு தாவல் வரிகள், பங்களிப்புகள், கணக்கியல் பெட்டியை சரிபார்க்க விருப்பம் சராசரி வருவாயின் அடிப்படையில் நிதியளிப்பு உருப்படி தீர்மானிக்கப்படுகிறது . இதன் விளைவாக, இந்த வகை கணக்கீட்டின் கீழ் திரட்டப்பட்ட தொகை, நிதிப் பொருட்களுக்கு இடையே சராசரியாக சேர்க்கப்பட்டுள்ள வருமானம் எவ்வாறு விநியோகிக்கப்பட்டது என்பதைப் பொறுத்து நிதிப் பொருட்களிடையே விநியோகிக்கப்படும்:

ஊழியர் நெஸ்டெரோவா எஸ்.பி. மே 2019 இல் நோய்வாய்ப்பட்ட விடுப்பு பெறப்படுகிறது. சராசரி வருவாயில் 2018க்கான வருமானமும் அடங்கும். இந்த காலகட்டத்தில், பணியாளரின் வருமானம் A மற்றும் B நிதிகளுக்கு இடையில் விநியோகிக்கப்பட்டது, மேலும் இந்த வருமானத்தில் இருந்து சராசரியாக கணக்கிடப்பட்டது.

ஆவணத்தின் சராசரி வருவாயைக் கணக்கிடுவதற்கான கால்குலேட்டரில் வருமானம் எவ்வாறு விநியோகிக்கப்பட்டது என்பதை நீங்கள் பார்க்கலாம் நோய்வாய்ப்பட்ட விடுப்பு . இதைச் செய்ய, ஒரு குறிப்பிட்ட மாதத்திற்கான வருமானத் தரவு உள்ள கலத்தில் வலது கிளிக் செய்து தேர்ந்தெடுக்கவும் மேலும் படிக்க… :

ஊழியர் நெஸ்டெரோவா எஸ்.பி. ஜனவரி முதல் மே வரை, வருமானம் பின்வருமாறு விநியோகிக்கப்பட்டது:

- 60 000 ரூபிள். நிதி வரி A,

- 6 000 ரூபிள். நிதி வரி B.

ஜூன் முதல் டிசம்பர் வரை முறையே:

- 62 000 ரூபிள்.,

- 6 200 ரூபிள்.

2018 ஆம் ஆண்டிற்கான மொத்த வருமானம் பின்வருமாறு விநியோகிக்கப்பட்டது:

1C.

கட்டுரை உதவுமா?

மற்றொரு ரகசிய போனஸ் மற்றும் BuhExpert8 உதவி அமைப்பிற்கான முழு அணுகலை 14 நாட்களுக்கு இலவசமாகப் பெறுங்கள்

1C 8.3 ZUP திட்டத்தில் நோய்வாய்ப்பட்ட விடுப்பு, ஊனமுற்ற நலன்களைக் கணக்கிடுவதற்கு பதிவு செய்யப்பட்டுள்ளது. நோய்வாய்ப்பட்ட விடுப்பில் இருந்து தரவு திட்டத்தில் உள்ளிடப்பட்டுள்ளது, மேலும் நோய்வாய்ப்பட்ட விடுப்பு தானாகவே கணக்கிடப்படுகிறது, பணியாளரின் சேவையின் நீளம் மற்றும் முந்தைய காலங்களுக்கான அவரது வருமானத்தை கணக்கில் எடுத்துக்கொள்கிறது. இந்த கட்டுரையில் 1C ZUP 8.3 இல் நோய்வாய்ப்பட்ட விடுப்பைக் கணக்கிடுவது பற்றி மேலும் படிக்கவும்.

கட்டுரையில் படிக்கவும்:

ஒரு மருத்துவ நிறுவனத்தில் பணியாளருக்கு நோய்வாய்ப்பட்ட விடுப்பு சான்றிதழ் வழங்கப்படுகிறது. இந்த ஆவணம் வேலையிலிருந்து விலக்கு பெறுவதற்கான சட்டபூர்வமான தன்மையை உறுதிப்படுத்துகிறது மற்றும் பல்வேறு நன்மைகளை கணக்கிடுவதற்கு அவசியம். விடுதலைக்கான காரணங்கள் வேறுபட்டிருக்கலாம் - நோய் அல்லது காயம், மகப்பேறு விடுப்பு, நோய்வாய்ப்பட்ட குழந்தையைப் பராமரித்தல் போன்றவை. நோய்வாய்ப்பட்ட விடுப்பின் அடிப்படையில், கணக்காளர் பல்வேறு நன்மைகளை கணக்கிடுகிறார்.

4 படிகளில் 1C 8.3 ZUP இல் நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு செய்வது என்பதைப் படியுங்கள்.

படி 1. "நோய்வாய்ப்பட்ட இலைகள்" சாளரத்தைத் திறக்கவும்

"சம்பளம்" பிரிவு (1) க்குச் சென்று, "நோய்வாய்ப்பட்ட விடுப்பு" (2) என்ற இணைப்பைக் கிளிக் செய்யவும். ஒரு புதிய சாளரம் திறக்கும்.

திறக்கும் சாளரத்தில், நோய்வாய்ப்பட்ட விடுப்பு பட்டியலைக் காண்பீர்கள். ZUP 1C 8.3 இல் புதிய நோய்வாய்ப்பட்ட விடுப்பைப் பதிவு செய்ய, "உருவாக்கு" பொத்தானைக் கிளிக் செய்யவும் (3).

நோய்வாய்ப்பட்ட விடுப்பு நன்மைகளைக் கணக்கிடும்போது தேவையான தரவை உள்ளிடுவதற்கு கூடுதல் சாளரம் "நோய் விடுப்பு (உருவாக்கம்)" திறக்கும். இது போல் தெரிகிறது:

படி 2. அடிப்படை விவரங்களை நிரப்பவும்

"நோய்வாய்ப்பட்ட விடுப்பு (உருவாக்கம்)" சாளரத்தின் மேல் பகுதியில், "அமைப்பு" புலத்தை நிரப்பவும் (4), நன்மை பெறும் மாதத்தைக் குறிக்கவும் (5), மற்றும் நோய்வாய்ப்பட்ட விடுப்பு யாருக்கான பணியாளரைத் தேர்ந்தெடுக்கவும். நிரப்பப்பட்டது (6). மேலும் புலத்தில் உள்ளிடவும் "எல்என் எண்" (7) மருத்துவ நிறுவனம் வழங்கிய நோய்வாய்ப்பட்ட விடுப்பின் எண்ணிக்கை.

படி 3. நோய்வாய்ப்பட்ட விடுப்பைக் கணக்கிடுவதற்கான தரவை நிரப்பவும்

"முதன்மை" தாவலில் (8), இயலாமைக்கான காரணத்தைத் தேர்ந்தெடுத்து (9) வேலையிலிருந்து விடுவிக்கப்பட்ட காலத்தைக் குறிப்பிடவும் (10). கீழே, கட்டணம் செலுத்தும் சாளரத்தில் (11), ஊனமுற்ற நலன்களை எப்போது செலுத்துவீர்கள் என்பதைக் குறிப்பிடவும்: முன்பணம், சம்பளம் அல்லது இடையில். இப்போது, "திரட்டப்பட்டது" மற்றும் "கழிக்கப்பட்டது" ஆகிய துறைகளில், நோய்வாய்ப்பட்ட விடுப்புக்கான சம்பாதிப்பு மற்றும் கழிவின் அளவைக் காணலாம்.

1C 8.3 ZUP (12) இல் உள்ள நோய்வாய்ப்பட்ட விடுப்பின் "கட்டணம்" தாவலில், எந்த சதவிகிதம் என்பதை நீங்கள் பார்க்கலாம் ஊதியங்கள்நோய்வாய்ப்பட்ட விடுப்பு (13) கணக்கிடும் போது கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. இங்கே நீங்கள் சேவையின் நீளத்தையும் (14) பார்க்கலாம், அதில் இருந்து இந்த சதவீதம் கணக்கிடப்படுகிறது. சேவை தரவின் நீளம் 1C 8.3 ZUP இல் சரியாக உள்ளிடப்பட்டால், நிரல் தானாகவே கட்டணம் செலுத்தும் சதவீதத்தை தீர்மானிக்கிறது. ஊழியரின் பணி அனுபவம் 8 ஆண்டுகள் அல்லது அதற்கு மேற்பட்டதாக இருந்தால், நோய்வாய்ப்பட்ட விடுப்பைக் கணக்கிடும்போது, சராசரி வருவாயில் 100% கணக்கில் எடுத்துக்கொள்ளப்படுகிறது, பணி அனுபவம் 5 முதல் 8 ஆண்டுகள் வரை இருந்தால் - 80%, 5 வரை ஆண்டுகள் - 60%.

1C ZUP 8.3 இல் உள்ள நோய்வாய்ப்பட்ட விடுப்பில் "சேர்க்கப்பட்ட (விவரமாக)" தாவலில் (15), முதலாளியின் (16) செலவில் மற்றும் சமூக காப்பீட்டு நிதியின் (17) செலவில் நீங்கள் தனித்தனியாக சம்பாதிக்கலாம். முதலாளியின் செலவில் (18) மற்றும் சமூக காப்பீட்டு நிதியத்தின் (19) செலவில் செலுத்தப்பட்ட நாட்களின் எண்ணிக்கையையும் இங்கே பார்க்கலாம். உங்களுக்கு நினைவிருக்கிறபடி, நோய் அல்லது காயம் காரணமாக வழங்கப்பட்ட முதல் மூன்று நாட்கள் நோய்வாய்ப்பட்ட விடுப்பு முதலாளியின் இழப்பில் செலுத்தப்படுகிறது, மேலும் 4 வது நாளிலிருந்து அத்தகைய நோய்வாய்ப்பட்ட விடுப்பு சமூக காப்பீட்டு நிதியத்தின் இழப்பில் செலுத்தப்படுகிறது.

1C திட்டத்தின் முந்தைய பதிப்பில், நோய்வாய்ப்பட்ட விடுப்பு பெறுதல் ஒரு தனி வகை திரட்டலை உருவாக்குவதன் மூலம் மேற்கொள்ளப்பட்டது. பதிப்பு 8.3 இல், இந்த நோக்கங்களுக்காக ஒரு தனி நோய்வாய்ப்பட்ட விடுப்பு கருவி பயன்படுத்தப்படுகிறது. ஒரு புதிய ஆவணத்தைப் பயன்படுத்தி 1C இல் நோய்வாய்ப்பட்ட விடுப்பு தாளை எவ்வாறு நடத்துவது என்பதை கீழே விரிவாகப் பார்ப்போம். எல்லாம் டாக்ஸி இடைமுகத்தில் மேற்கொள்ளப்படும், ஏனெனில். இடைமுகத்தின் இந்த பதிப்பு பயன்படுத்தப்படுகிறது சமீபத்திய பதிப்புகள்திட்டங்கள்.

நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்தை உருவாக்குதல்

- மெனு பட்டியில், "சம்பளம் மற்றும் பணியாளர்கள்" பகுதியைத் தேர்ந்தெடுக்கவும்;

இடதுபுறத்தில் உள்ள நிரல் சாளரத்தில் மெனு பார் இல்லை என்றால், நீங்கள் டாக்ஸி இடைமுகத்தின் பதிப்பிற்கு மாற வேண்டும். இதைச் செய்ய, "நிர்வாகம்" தாவலுக்கு மாறி, "இடைமுகம்" மெனு உருப்படியைத் தேர்ந்தெடுக்கவும்.

திறக்கும் சாளரத்தில், "டாக்ஸி" இடைமுக வகையைத் தேர்ந்தெடுக்கவும்.

நிரல் தானாகவே மறுதொடக்கம் செய்து பயனர்பெயர் மற்றும் கடவுச்சொல்லை உள்ளிடுமாறு கேட்கும். மறுதொடக்கம் செய்த பிறகு, நிரல் இடைமுகம் புதியதாக மாறும்.

- "சம்பளம்" துணைப்பிரிவில், "அனைத்து திரட்டல்" உருப்படியைத் தேர்ந்தெடுக்கவும்;

- திறக்கும் தாவலில், "உருவாக்கு" பொத்தானைக் கிளிக் செய்து, கீழ்தோன்றும் மெனுவில் "நோய்வாய்ப்பட்ட விடுப்பு" உருப்படியைத் தேர்ந்தெடுக்கவும். நோய்வாய்ப்பட்ட விடுப்பு தரவை உள்ளிடுவதற்கு நிரல் ஒரு சாளரத்தைத் திறக்கும்.

"நோய்வாய்ப்பட்ட விடுப்பு" ஆவணத்தை நிரப்புதல்

திறக்கும் "நோய் விடுப்பு (உருவாக்கம்)" தாவலில், நீங்கள் தேவையான புலங்களை நிரப்பி பின்வரும் தகவலை வழங்க வேண்டும்:

- நோய்வாய்ப்பட்ட விடுப்பின் சம்பாதிப்பை மேற்கொள்ளும் அமைப்பின் பெயர்;

- கணக்கீடு செய்யப்படும் மாதம்;

- வேலைக்கான இயலாமை சான்றிதழ் வழங்கப்பட்ட தேதிகள்;

- நோய்வாய்ப்பட்ட விடுப்பு திறக்கப்பட்டதற்கான காரணம்;

- நோய்வாய்ப்பட்ட விடுப்புக் கட்டணம் செலுத்தப்படும் சதவீதம்;

- ஒரு பணியாளரின் சராசரி சம்பளம் பற்றிய தரவு. அத்தகைய தரவு இல்லை அல்லது அவை தவறாக இருந்தால், நோய்வாய்ப்பட்ட விடுப்புக்கான தரவு நுழைவு சாளரத்தில் இருந்து நேரடியாக பொருத்தமான ஆவணத்தை அழைப்பதன் மூலம் சராசரி வருவாயை சரிசெய்யலாம்;

சிவப்பு புள்ளியிடப்பட்ட கோட்டுடன் அடிக்கோடிடப்பட்ட புலங்கள் கட்டாயம் என்பதை நினைவில் கொள்ளவும்!

வேலைக்கான இயலாமையின் சான்றிதழ் மருத்துவமனை ஆட்சியின் மீறல்களைக் குறிக்கிறது என்றால், கட்டணம் செலுத்தும் சதவீதத்தை குறைக்க வேண்டிய தேதியைக் குறிக்கவும். நோய்வாய்ப்பட்ட விடுப்பில் திரட்டப்பட்ட தொகையின் கணக்கீடு நிரலால் தானாகவே கணக்கிடப்படும்.

நோய்வாய்ப்பட்ட விடுப்புக் காலம் வெவ்வேறு மாதங்களின் நாட்களை உள்ளடக்கியிருந்தால், "கட்டணங்கள்" தாவலில், நோய்வாய்ப்பட்ட விடுப்புத் தொகையின் அளவை, மாதங்களாகப் பிரிக்கலாம்.

சம்பாதிப்பதற்காக நோய்வாய்ப்பட்ட விடுப்பு நடத்துதல்

"நோய்வாய்ப்பட்ட விடுப்பு" ஆவணத்தின் அனைத்து புலங்களையும் பூர்த்தி செய்த பிறகு, "சமர்ப்பித்து மூடவும்" பொத்தானைக் கிளிக் செய்யவும்.

புதிய ஆவணம் வரிசை எண்ணுடன் சேமிக்கப்படும். நீங்கள் அதை "நோய்வாய்ப்பட்ட விடுப்பு" தாவலில் மற்றும் "அனைத்து திரட்டல்களின்" பொது பட்டியலிலும் பார்க்கலாம்.

புதிய ஆவணம் வரிசை எண்ணுடன் சேமிக்கப்படும். நீங்கள் அதை "நோய்வாய்ப்பட்ட விடுப்பு" தாவலில் மற்றும் "அனைத்து திரட்டல்களின்" பொது பட்டியலிலும் பார்க்கலாம்.

தேவைப்பட்டால், பொருத்தமான பொத்தானைக் கிளிக் செய்வதன் மூலம் இடுகைகள் மற்றும் பிற ஆவண இயக்கங்களைக் காணலாம்.

நிரலின் புதிய தாவலில் அனைத்து பரிவர்த்தனைகளின் பட்டியல் திறக்கப்படும்.

புதிதாக உருவாக்கப்பட்ட நோய்வாய்ப்பட்ட விடுப்பில் வருமான வரி சேர்க்கப்படவில்லை தனிநபர்கள்(தனிநபர் வருமான வரி). தனிநபர் வருமான வரி கணக்கீடு 1C இல் நோய்வாய்ப்பட்ட விடுப்பு மாதத்திற்கான இறுதி ஊதியத்தில் மேற்கொள்ளப்பட்ட பிறகு மேற்கொள்ளப்படும். இந்த வழக்கில், ஊதியத்தின் முழுத் தொகையிலும் தனிநபர் வருமான வரி விதிக்கப்படும்.

நோய்வாய்ப்பட்ட விடுப்பு ஊழியர் வழங்கிய இயலாமை சான்றிதழிலிருந்து கணக்கிடப்படுகிறது. நன்மையின் அளவு இயலாமையின் தன்மை மற்றும் சேவையின் நீளத்தைப் பொறுத்தது. நன்மைகளின் கணக்கீட்டில் காப்பீட்டு அனுபவம் எவ்வாறு பிரதிபலிக்கிறது என்பதைக் கவனியுங்கள்:

- 5 ஆண்டுகளுக்கும் குறைவானது - சராசரி வருவாய் கணக்கீட்டில் 60%;

- 5 முதல் 8 ஆண்டுகள் வரை - கணக்கிடப்பட்ட சராசரி வருவாயில் 80%;

- 8 ஆண்டுகளுக்கு மேல் - சராசரி வருவாயின் கணக்கீட்டில் 100%.

நோய்வாய்ப்பட்ட விடுப்பு முந்தைய இரண்டு ஆண்டுகளில் காப்பீடு செய்யப்பட்ட ஊழியரின் சராசரி வருவாயின் அடிப்படையில் கணக்கிடப்படுகிறது. அதே நேரத்தில், ஒரு பணியாளருக்கு நோய்வாய்ப்பட்ட விடுப்பு கணக்கிடப்படும் காலண்டர் ஆண்டுகளை மாற்றலாம். இந்த காலண்டர் ஆண்டுகளில் ஒன்று அல்லது இரண்டில் ஒரு ஊழியர் மகப்பேறு விடுப்பைப் பயன்படுத்திய சூழ்நிலைகள் அல்லது. பணியாளரின் விண்ணப்பத்தின்படி, மாற்றீடு நன்மைத் தொகையில் அதிகரித்தால், ஒன்று அல்லது இரண்டு ஆண்டுகள் மாற்றப்படும்.

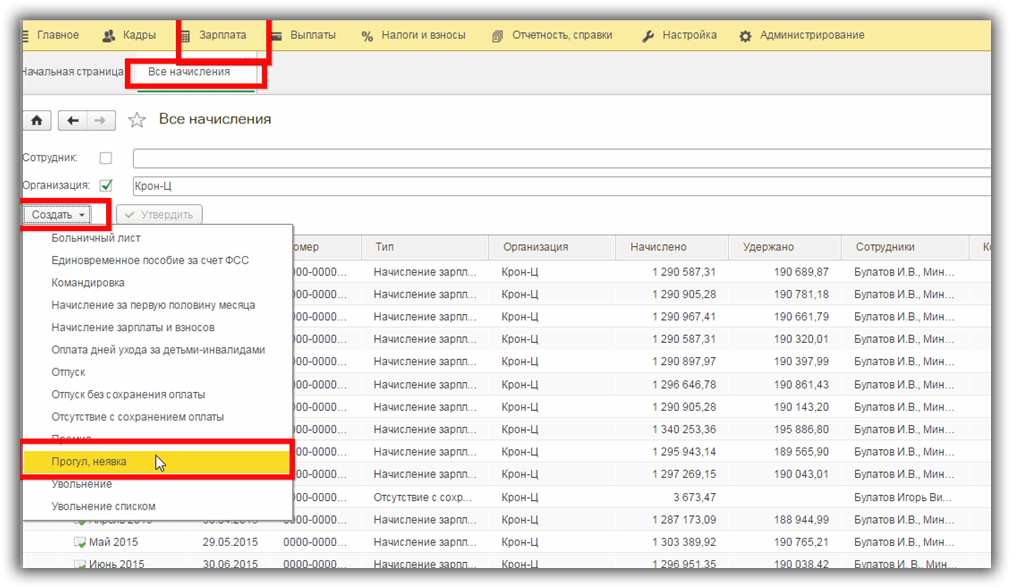

1C 8.3 ZUP இல் நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு வழங்குவது

1C ZUP இல் நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு நடத்துவது என்பதை படிப்படியாகக் கவனியுங்கள்.

நோய்வாய்ப்பட்ட விடுப்பில் வராததை எவ்வாறு பதிவு செய்வது

முன்பணம் அல்லது சம்பளத்தை கணக்கிடும் நேரத்தில், பணியாளர் இல்லாவிட்டால், 1C 8.3 ZUP இல், விவரிக்கப்படாத காரணத்திற்காக இல்லாததை பதிவு செய்ய வேண்டியது அவசியம், இதனால் இல்லாத காலத்திற்கு சம்பளம் சேராது.

பணியாளர் இல்லாததை பதிவு செய்ய, நீங்கள் 1C திட்டத்தின் அமைப்புகளை சரிபார்க்க வேண்டும். மெனு உருப்படி அமைப்புகள் - ஊதியப் பட்டியலைத் தேர்ந்தெடுக்கவும் - பின்னர் சம்பாதித்தல் மற்றும் விலக்குகளின் கலவையை அமைக்கவும் - பின்னர் இல்லாமைக்கான கணக்கியல் - தேர்வுப்பெட்டி இல்லாதது மற்றும் வராதது:

வருகையின்மை, வருகை தராத ஆவணத்தைப் பயன்படுத்தி ஒரு வருகைப் பதிவு பதிவு செய்யப்படுகிறது. ஆவணத்தை பணியாளர்கள் மெனுவிலும் சம்பளப் பிரிவிலும் உள்ளிடலாம்:

எங்கள் உதாரணத்திலிருந்து, ஊழியர் ஏப்ரல் மாதம் 11 முதல் 22 வரை நோய்வாய்ப்பட்டார்:

வருகையின்மை / வராத ஒவ்வொரு மாதத்திற்கும், அடுத்த மாதத்தில் வராதது தொடர்ந்தால், 1C இல் ஒரு புதிய ஆவணத்தை உள்ளிடுவது அவசியம், அதாவது மே, ஜூன், முதலியன தனித்தனியாக.

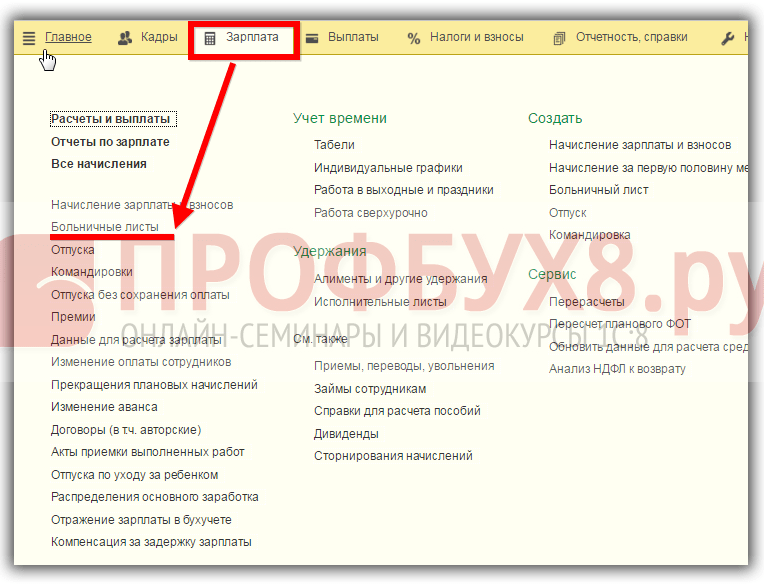

1C இல் நோய்வாய்ப்பட்ட விடுப்பை எவ்வாறு பிரதிபலிப்பது

நோய்வாய்ப்பட்ட விடுப்பு பணியாளரால் வழங்கப்பட்ட பிறகு, நன்மைகளைக் கணக்கிட நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்தை உள்ளிடுகிறோம். ஆவணம் ஒரு பணியாளர் கணக்கீடு. இது பணியாளர் பிரிவில் இருந்து உள்ளிடலாம்:

அல்லது ஊதியப் பிரிவைப் பயன்படுத்துதல்:

நாங்கள் ஒரு புதிய ஆவணத்தை உருவாக்குகிறோம். இன்டர்ன்ஷிப் முன்பு முடிக்கப்படவில்லை என்றால், நிரல் இந்த உண்மைக்கு கவனம் செலுத்தும்:

நீங்கள் இந்தத் துறைக்குச் சென்றால், ஆவணத்தில் அனுபவத்தை உடனடியாகக் குறிப்பிடலாம்:

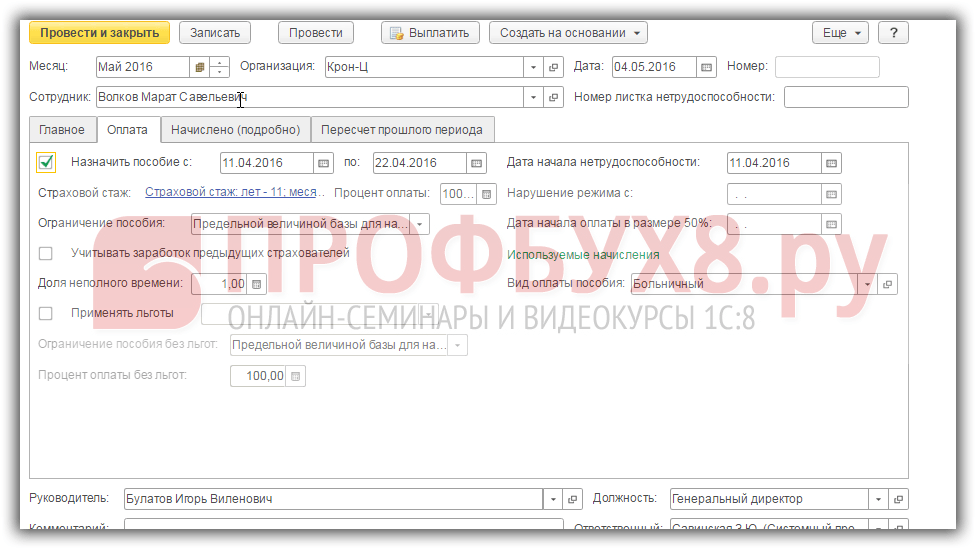

நோய்வாய்ப்பட்ட விடுப்பில் இருந்து இயலாமையின் தன்மை மற்றும் எங்கள் நோய்வாய்ப்பட்ட விடுப்பு தேதி ஆகியவற்றை நாங்கள் குறிப்பிடுகிறோம். எங்கள் வழக்கில் சம்பளம் பெறும் மாதம் மே, அதாவது, இது ஊழியரின் ஊதியச் சீட்டில் காட்டப்படும் மாதம். கட்டணத்தைச் சரிபார்க்கிறது:

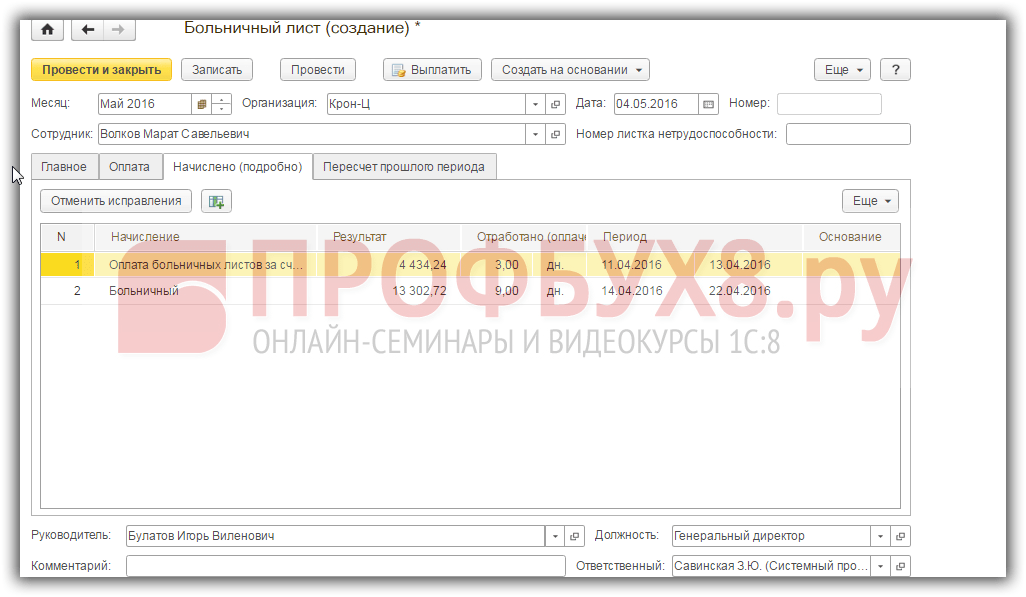

நோய்வாய்ப்பட்ட ஊதியத்தை சரிபார்க்கிறது:

விவரிக்கப்படாத காரணத்திற்காக வேலையில் இல்லாதது தாவல் பக்கத்தில் தலைகீழாக மாற்றப்படும் முந்தைய காலகட்டத்தின் மறு கணக்கீடு:

தனிப்பட்ட வருமான வரி கணக்கியலுக்கு நோய்வாய்ப்பட்ட விடுப்புக்கான கட்டணம் செலுத்தும் தேதி முக்கியமானது. சம்பளம் அல்லாத வருமானம் பணம் செலுத்தும் தேதியால் அங்கீகரிக்கப்படுகிறது. கட்டணம் செலுத்தும் முறையை நீங்கள் தேர்வு செய்யலாம் - முன்கூட்டியே, சம்பளத்துடன் அல்லது குடியேற்றங்களுக்கு இடையில். நாங்கள் நோய்வாய்ப்பட்ட விடுப்பு எடுக்கிறோம்:

1C 8.3 ZUP இல் நோய்வாய்ப்பட்ட விடுப்புக்கான கட்டணத்தை கணக்கிடுதல்

குழந்தை பராமரிப்புக்காக நோய்வாய்ப்பட்ட விடுப்பு செலுத்துதல்

இந்த நோய்வாய்ப்பட்ட விடுப்பின் ஒரு அம்சம் என்னவென்றால், வெளிநோயாளர் சிகிச்சைக்கான கட்டணம் முதல் 10 காலண்டர் நாட்களில் சேவையின் நீளத்திற்கு ஏற்ப மேற்கொள்ளப்படுகிறது, பின்னர் சராசரி வருவாயில் 50% தொகையில் மேற்கொள்ளப்படுகிறது. சிகிச்சை ஒரு மருத்துவமனையில் நடந்தால், காப்பீட்டு அனுபவத்தை கணக்கில் எடுத்துக் கொள்ளுங்கள்.

குழந்தையின் வயதைப் பொறுத்து 1C ZUP இல் கணக்கீட்டு அம்சங்களும் உள்ளன. குழந்தை பராமரிப்பு தாவலில் உள்ள நோய்வாய்ப்பட்ட விடுப்பு ஆவணத்தில் கவனிப்புக்கான நோய்வாய்ப்பட்ட விடுப்பைக் கணக்கிடுவதற்கான விருப்பத்தைத் தேர்ந்தெடுப்பது:

1C 8.3 ZUP நிரல் 50% தொகையில் எந்த நாளில் இருந்து பணம் செலுத்தப்படும் என்பதையும் கண்காணிக்கிறது:

கர்ப்பம் மற்றும் பிரசவத்திற்கான நோய்வாய்ப்பட்ட விடுப்புக்கான கட்டணம், வேலையில் காயம் அல்லது ஒரு தொழில் நோய்

நாங்கள் மகப்பேறு விடுப்பு, வேலை காயம் அல்லது தொழில் சார்ந்த நோய் பலன்களை செலுத்தினால், இது 100% நோய்வாய்ப்பட்ட விடுப்பு மற்றும் சேவையின் நீளம் தவிர்த்து:

மேலும், பணிநீக்கம் செய்யப்பட்ட ஊழியர் பணிநீக்கம் செய்யப்பட்ட நாளிலிருந்து 30 காலண்டர் நாட்களுக்குள் வேலை செய்வதற்கான இயலாமை சான்றிதழை வழங்கினால், இன்னும் புதிய வேலையைக் கண்டுபிடிக்கவில்லை என்றால், இது கணக்கிடப்பட்ட சராசரி வருவாயில் 60% தொகையில் செலுத்தப்படும்.

சராசரி வருவாய் கணக்கீடு

1C ZUP இல், ஒரு பணியாளரின் சராசரி சம்பளத்தை கணக்கிடும் போது, முந்தைய காப்பீட்டாளர்களின் வருவாயை கணக்கில் எடுத்துக் கொள்ளும்போது, ஆவணத்தில் "முந்தைய காப்பீட்டாளர்களின் வருவாயைக் கணக்கில் எடுத்துக் கொள்ளுங்கள்" என்ற தேர்வுப்பெட்டியை சரிபார்க்க வேண்டியது அவசியம்:

முந்தைய பாலிசிதாரர்களிடமிருந்து பணம் சம்பாதிக்க 1C ZUP 8.3 இல் எங்கே? நீங்கள் முதன்மை தாவலுக்குச் சென்று, தரவை நிரப்ப சராசரி வருவாய் கணக்கீட்டை மாற்று பொத்தானைக் கிளிக் செய்ய வேண்டும்:

அல்லது பிரிவில் இருந்து சம்பளம் - மேலும் பார்க்கவும் - பலன்களைக் கணக்கிடுவதற்கான உதவி:

முந்தைய ஆண்டுகளில் பங்களிப்புகளைக் கணக்கிடுவதற்கான இறுதித் தளத்தில் எவ்வளவு சேர்க்கப்பட்டுள்ளது என்ற தரவின் அடிப்படையில் சராசரி வருவாய் 1C ZUP 3.1 நிரலால் தானாகவே தீர்மானிக்கப்படுகிறது. ஒவ்வொரு காலண்டர் ஆண்டிற்கும் சராசரி வருவாய்கள் அந்த ஆண்டிற்காக நிறுவப்பட்ட FSS க்கு காப்பீட்டு பிரீமியங்களைக் கணக்கிடுவதற்கான அடிப்படையின் அதிகபட்ச அளவை விட அதிகமாக இல்லை.

பலன்களைக் கணக்கிடுவதற்கான சராசரி தினசரி வருமானம், திரட்டப்பட்ட வருவாயை 730 ஆல் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது. மகப்பேறு பலன்களுக்காக, வருவாய் முந்தைய இரண்டு வருட காலண்டர் நாட்களின் கூட்டுத்தொகையால் வகுக்கப்படுகிறது (நோய்வாய்ப்பட்ட விடுப்பு, பெற்றோர் விடுப்பு, மகப்பேறு விடுப்பு, காலங்கள் அந்த நேரத்தில் சம்பளத்தில் காப்பீட்டு பிரீமியங்கள் செலுத்தப்படாவிட்டால், சம்பளத்தை முழுமையாகவோ அல்லது பகுதியாகவோ தக்கவைத்துக்கொள்ளும் பணியில் இருந்து விலக்கு).

கணக்கீட்டின் அச்சிடப்பட்ட படிவத்தை நீங்கள் பார்க்கலாம். அச்சிடப்பட்ட படிவங்கள் கணக்கீடு மற்றும் தரவைச் சரிபார்க்க கணக்காளரால் சராசரி வருவாயின் கணக்கீடு மற்றும் விரிவான கணக்கீடு பயன்படுத்தப்படுகிறது, மேலும் நோய்வாய்ப்பட்ட விடுப்புக்கான நன்மைகளின் படிவம் ஒரு "அதிகாரப்பூர்வ" கணக்கீடு ஆகும், அதை நோய்வாய்ப்பட்ட விடுப்புக்கு நாங்கள் பயன்படுத்துகிறோம்:

FSS இன் இழப்பில் நோய்வாய்ப்பட்ட விடுப்பு செலுத்துதல்

நோய்வாய்ப்பட்ட விடுப்பு நன்மைகளுக்கான நிதி இயலாமையின் தன்மையைப் பொறுத்தது. இது ஒரு நோய் அல்லது காயம் என்றால் (வேலை தவிர), முதல் மூன்று நாட்கள் காப்பீட்டாளரால் செலுத்தப்படும். FSS இன் செலவில் பின்வரும் நாட்கள் செலுத்தப்படுகின்றன. மற்ற சந்தர்ப்பங்களில், முதல் நாளிலிருந்து FSS இன் செலவில் பணம் செலுத்தப்படுகிறது. 1C ZUP திட்டத்தில், இந்த பிரிவு இரண்டு வகையான கணக்கீடுகளில் தெரியும் நோய்வாய்ப்பட்ட விடுப்பு மற்றும் முதலாளியின் இழப்பில் நோய்வாய்ப்பட்ட ஊதியம்: