சமநிலை என்றால் என்ன? "சமநிலை" என்ற கருத்து: கணக்கியல் மற்றும் வெளிநாட்டு வர்த்தகத்தில் வரையறை மற்றும் பொருள்

நிதித் துறையில் இருந்து வெகு தொலைவில் உள்ள ஒரு நபருக்கு, கணக்கியல் எப்போதுமே சிக்கலானதாகவும் தெளிவாகவும் இருக்காது, ஆனால் அனைவருக்கும் "பற்று" மற்றும் "கடன்" என்ற வார்த்தைகள் தெரியும்.பலர் இந்த சொற்களை அன்றாட பேச்சில் அவர்கள் உண்மையில் என்ன அர்த்தம் என்று கூட முழுமையாக புரிந்து கொள்ளாமல் பயன்படுத்துகிறார்கள்.

எனவே, இந்த இரண்டு பழக்கமான சொற்கள் உண்மையில் எதைக் குறிக்கின்றன என்பதை நிபுணத்துவம் இல்லாதவர்களுக்கு புரிந்துகொள்ளக்கூடிய மொழியில் உருவாக்குவது அர்த்தமுள்ளதாக இருக்கிறது.

டெபிட் மற்றும் கிரெடிட் விதிமுறைகளின் வரையறை

எந்தவொரு வணிகத்திற்கும், முக்கிய பணி லாபம் ஈட்டுவதாகும், எனவே, எந்தவொரு நிறுவனத்தின் இயல்பான செயல்பாட்டிற்கும், அனைத்து நிதி ஓட்டங்களின் துல்லியமான பதிவுகளை பராமரிப்பது மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு அவற்றை பகுப்பாய்வு செய்வது முக்கியம்.நவீன சட்டம் வணிக நிறுவனங்களுக்கு வெளிப்படையான மற்றும் தணிக்கை செய்யக்கூடிய நிதிநிலை அறிக்கைகளைக் கட்டாயப்படுத்துகிறது.

ஒரு நிறுவனத்தின் நிகர லாபம் என்பது மதிப்பிடப்பட்ட காலத்திற்கான மொத்த வருமானத்திற்கும் செலவுகளுக்கும் உள்ள வித்தியாசம். செயலில் உள்ள கணக்குகளுக்கு, டெபிட் என்பது அவற்றுக்கான வரவு, மற்றும் கடன் என்பது செலவு. அதே நேரத்தில், ஒரு செயலற்ற கணக்கில், கடன் என்பது வருமானம் என்பதையும், பற்று பொதுவாக செலவு என்று அழைக்கப்படுகிறது என்பதையும் நாம் நினைவில் கொள்ள வேண்டும்.

சுருக்கமாகச் சொல்வதென்றால், பற்று என்பது ஒரு நிறுவனத்தின் எந்த லாபமும் என்று அழைக்கப்படலாம், மேலும் கடன் என்பது அதன் செயல்பாடுகளைச் செய்வதற்குத் தேவையான அனைத்து செலவுகளாகவும் இருக்கலாம்.இந்த சொற்கள் முதலில் ஒரு பிரான்சிஸ்கன் துறவியால் கணக்குகள் மற்றும் பதிவுகள் பற்றிய ஒப்பந்தத்தில் பயன்படுத்தப்பட்டன, அவை இன்னும் நவீன கணக்கியலின் அடிப்படைக் கருத்துகளாக இருக்கின்றன.

"பற்று" என்ற வார்த்தையின் நேரடி மொழிபெயர்ப்பு "நான் கடன்பட்டிருக்கிறேன்" மற்றும் "கிரெடிட்" என்பது லத்தீன் மொழியிலிருந்து "நான் கடன்பட்டிருக்கிறேன்" என்று மொழிபெயர்க்கப்பட்டுள்ளது.

கணக்கியல் கணக்கீடுகளைப் புரிந்துகொள்வது எப்படி

நவீன கணக்கியலில், நிகழ்த்தப்பட்ட பரிவர்த்தனைகளின் இரட்டை பதிவுகளை பராமரிப்பது வழக்கமாக உள்ளது, இதன் விளைவாக கணக்கியல் கணக்கீடு இரண்டு நெடுவரிசைகளைக் கொண்ட அட்டவணையாகும். வருமானத்தை வலப்பக்கமும், செலவுகளை இடப்புறமும் பதிவு செய்வது வழக்கம்.

இரட்டை நுழைவு என்பது செலவுகள் மற்றும் வருவாயைக் கணக்கிடுவதற்கான வசதியான மற்றும் எளிதில் சரிபார்க்கக்கூடிய முறையாகும், இதில் நிறுவன நிதிகளின் இயக்கம் தொடர்பான எந்தவொரு செயலும் இரண்டு நெடுவரிசைகளிலும் காட்டப்பட வேண்டும்.

உதாரணமாக

தெளிவுக்காக, ஒரு எளிய உதாரணத்தைப் பயன்படுத்தி இந்த கருத்துக்களைப் பார்ப்போம்:

10,000 ரூபிள் செலவாகும் புதிய மூலப்பொருட்களை நாங்கள் பெற்றுள்ளோம் என்று வைத்துக்கொள்வோம்.

இந்த வகையான பரிவர்த்தனையை முடித்த பிறகு, கணக்காளர் கிரெடிட் நெடுவரிசையில் “சப்ளையர்களுடன் 60 தீர்வுகள்” மற்றும் டெபிட் நெடுவரிசையில் “10 பொருட்கள்” என்ற தகவலை உள்ளிடுவார்.

இதனால், சப்ளையருக்கு கடன்கள் அதிகரித்தன, அதே நேரத்தில் கிடங்கில் உள்ள மூலப்பொருட்களின் அளவு அதிகரித்தது - இந்த இரண்டு நிகழ்வுகளும் கணக்கியல் ஆவணங்களில் போதுமான அளவு பிரதிபலிக்கின்றன.

டெபிட் மற்றும் கிரெடிட் இடையே என்ன வித்தியாசம்

வணிக சொத்துக்கள் அனைத்தும் நிறுவனத்தின் சொத்து, கணக்குகளில் உள்ள பணம், பங்குகள், நிதி கடமைகள், பத்திரங்கள். கடன் அதிகரிப்பு எப்போதும் சொத்துக்களில் குறைவதைக் குறிக்கிறது. அதன்படி, பற்று, மாறாக, அவற்றை அதிகரிக்கிறது. லாபம் சரியாக என்ன வெளிப்படுத்தப்படுகிறது என்பது முக்கியமல்ல - அது புதிய உபகரணங்கள், பணம், பங்குகள் அல்லது மூலப்பொருட்களாக இருக்கலாம்.

கணக்கு செயலற்றதாக இருந்தால், கடன் நிறுவனத்தின் கடனின் வளர்ச்சியை நிரூபிக்கிறது. டெபிட், இந்த விஷயத்தில், கடன் கடமைகளில் குறைவதை பிரதிபலிக்கிறது. பணியாளர் சம்பளம், பல்வேறு வரிகள் மற்றும் பல போன்ற நிறுவனங்களின் நிதி ஆதாரங்கள் தொடர்பான பரிவர்த்தனைகளை பதிவு செய்ய செயலற்ற கணக்குகள் பராமரிக்கப்படுகின்றன.

இருப்பு. அது என்ன.

கணக்காளர் எதிர்கொள்ளும் முக்கிய கேள்வி நிறுவனத்தின் உண்மையான லாபத்தை கணக்கிடுவதாகும். வரிகளை சரியாக செலுத்துவதற்கும், வணிகத்தின் லாபத்தை துல்லியமாக மதிப்பிடுவதற்கும் இது அவசியம். இதைச் செய்ய, கிரெடிட் மற்றும் டெபிட் இடையே உள்ள வித்தியாசத்தை நீங்கள் கணக்கிட வேண்டும்.

இந்த வேறுபாடு, ஒரு குறிப்பிட்ட கால இடைவெளியில் எடுக்கப்படும், சமநிலை என்று அழைக்கப்படுகிறது.

வருமானம் செலவுகளை விட அதிகமாக இருந்தால், அது காட்டப்படும் பற்று இருப்புசெயலில் உள்ள கணக்கில். இல்லையெனில், செலவுகள் லாபத்தை விட அதிகமாக இருந்தால், இந்த மதிப்பு செயலற்ற கணக்கில் கடன் இருப்பு வடிவத்தில் தோன்றும்.இந்த எளிய மற்றும் தர்க்கரீதியான முறையானது ஒரு குறிப்பிட்ட காலத்திற்கு ஒரு நிறுவனத்தின் கணக்குகளின் உள்ளூர் நிலையை மதிப்பிட உதவுகிறது. வணிக வளர்ச்சியை பகுப்பாய்வு செய்ய இது மிகவும் வசதியானது. வெளிப்படையாக, கடனை விட டெபிட் அதிகமாக இருந்தால், நிறுவனம் லாபகரமாக இருக்கும்.

வகை: கட்டுரை

இயங்குதளம்: 1C: எண்டர்பிரைஸ் 8.2

கட்டமைப்பு: 1C:கணக்கியல் 8

நாடு ரஷ்யா

விரைவில் அல்லது பின்னர், ஒவ்வொரு புதிய 1C புரோகிராமருக்கும் அடிப்படைக் கொள்கைகள் பற்றிய அறிவு இல்லை கணக்கியல். பிளாட்ஃபார்ம் ஸ்பெஷலிஸ்ட் 8.2க்கு தயாராகும் போது, கணக்கியல் சிக்கல்களைத் தீர்க்கும் போது இதை நானே அனுபவித்தேன்.

கணக்கியல் சிக்கல்களைத் தீர்ப்பதில் பல்வேறு மன்றங்களைப் பார்த்த பிறகு. 1C இல் உள்ள பணிகள், 1C இல் உள்ள புத்தகங்கள்: கணக்கியல் மற்றும் புதிய கணக்காளர்களுக்கான ஒரு நல்ல டஜன் கட்டுரைகளை மீண்டும் படித்த பிறகு, நான் பெற்ற அறிவை முறைப்படுத்த முயற்சித்தேன், நீங்கள் அதை விரும்புவீர்கள் என்று நம்புகிறேன். infostart.ru திட்டத்தின் ஆசிரியர்களுக்கு அவர்களின் ஆக்கபூர்வமான கருத்துகள் மற்றும் ஆதரவிற்காக எனது நன்றியைத் தெரிவிக்க விரும்புகிறேன். நிகோலே ஷில்கினுக்கு சிறப்பு நன்றி!

கணக்கியல் எங்கிருந்து வந்தது?

கணக்கியல்அனைத்து வணிக பரிவர்த்தனைகளின் தொடர்ச்சியான, தொடர்ச்சியான மற்றும் ஆவணக் கணக்கியல் மூலம் சொத்து நிலை, நிறுவனத்தின் கடமைகள் மற்றும் அவற்றின் மாற்றங்கள் (பணப்புழக்கம்) பற்றிய பண அடிப்படையில் தகவல்களைச் சேகரித்தல், பதிவு செய்தல் மற்றும் சுருக்கமாகக் கூறுவதற்கான ஒரு ஒழுங்கான அமைப்பாகும்.ஒரு பாக்கெட்டில் தொலைபேசி, சீப்பு, ஆவணங்கள், சாவிகள், நோட்பேட், பேனாக்கள் போன்றவற்றை ஒரே குவியலில் வைத்திருக்கும் ஒரு பெரிய பையை கற்பனை செய்து பாருங்கள். நீங்கள் ஒரு காரை ஓட்டுகிறீர்கள், திடீரென்று உங்கள் பையில் இருந்து அழைப்பு வருகிறது. நீங்கள் ஒரு கையால் இந்த குவியலை வெறித்தனமாக தோண்ட ஆரம்பிக்கிறீர்கள். ஃபோன் ஏற்கனவே அமைதியாகி விட்டது, இன்னும் உங்களால் அதைக் கண்டுபிடிக்க முடியவில்லை. அழைப்பு விடுபட்டது, விற்பனை நடக்கவில்லை, கூட்டம் தோல்வியடைந்தது போன்றவை. விளைவுகள். எனவே, போட்டியின் அதிகரிப்புடன், இதுபோன்ற அழைப்புகளைப் பற்றி நான் மிகவும் பகுத்தறிவுடன் இருக்க வேண்டியிருந்தது மற்றும் நிகழ்வுகளுக்கு விரைவாக செயல்பட வேண்டியிருந்தது, அதாவது. உங்கள் கண்களை மூடிக்கொண்டு எந்த இடத்திலும் உங்கள் தொலைபேசி எங்கே, உங்கள் சீப்பு, ஆவணங்கள், சாவிகள் மற்றும் பிற விஷயங்கள் எங்கே என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும்.

அதாவது, கணக்கியல் அமைப்பு ஒரு அமைப்பின் கட்டுமானத்தை உறுதி செய்ய வேண்டும், அது நிறுவனத்தில் உள்ள அனைத்தும் மற்றும் எந்த அளவுகளில் உள்ளன என்பது பற்றிய தெளிவான பதில்களை வழங்க அனுமதிக்கும். மக்கள் தங்களுடைய மூலதனத்தைச் சேர்த்து, ஒருவருக்கு ஒருவர் சொத்துக்களைக் கடனாகக் கொடுத்து, வங்கிகளில் கடன் வாங்கி, தங்கள் வாடிக்கையாளர்களுக்குக் கடனில் பொருட்களை விற்கத் தொடங்கியபோது கணக்கியல் அமைப்பு தேவைப்பட்டது.

கணக்கியலின் வளர்ச்சியின் இலக்கிய காலம் 1494 இல் லூகா பாசியோலியின் "எண்கணிதம் மற்றும் வடிவவியலின் கூட்டுத்தொகை, விகிதாச்சாரங்கள் மற்றும் உறவுகளின் கோட்பாடு" உடன் தொடங்குகிறது. இந்த படைப்பின் பிரிவுகளில் ஒன்று - "கணக்குகள் மற்றும் பதிவுகளில்" என்ற கட்டுரை - தற்போது அறியப்பட்டவற்றில் முதன்மையானது. கற்பித்தல் உதவிகள்இரட்டை நுழைவு மூலம் கணக்கியல் படிக்க.

இரட்டை நுழைவு புத்தக பராமரிப்பு மற்றும் இரட்டை நுழைவு

வாழ்க்கையில் நாம் அடிக்கடி வெளிப்பாட்டைக் கேட்கிறோம்: இரட்டை நுழைவு புத்தக பராமரிப்பு. பெரும்பாலும், நாங்கள் ஏமாற்றுவதைப் பற்றி பேசுகிறோம்: சில பதிவுகள் வரி அலுவலகம், மற்றவர்கள் - தங்களுக்காக; ஒரு கணக்கியல் துறை வெள்ளை (இது தவறானது), இரண்டாவது கருப்பு (இது சரி). இரட்டை நுழைவு புத்தக பராமரிப்புஇரண்டு கணக்கியல் நோக்கங்கள் (உதாரணமாக, வரி மற்றும் கணக்கியல்) அல்லது கணக்குகளின் இரண்டு விளக்கப்படங்களின்படி கணக்கியல் ஆகியவற்றைக் குறிக்கிறது.ஆனால் இரட்டை நுழைவு என்பது கணக்கியல் முறையாகும், இதில் ஒரு நிறுவனத்தின் நிதியின் நிலையின் ஒவ்வொரு மாற்றமும் குறைந்தது இரண்டு கணக்குகளில் பிரதிபலிக்கிறது, இது ஒட்டுமொத்த இருப்பை வழங்குகிறது. ஒரு கணக்கின் Dt மற்றும் மற்றொரு கணக்கின் Kt மூலம்.

சமநிலையை எவ்வாறு புரிந்துகொள்வது? சொத்துக்கள் மற்றும் பொறுப்புகளுக்கு இடையிலான வேறுபாடு

இடது (மேல்) பகுதி நிறுவனத்தின் சொத்துக்களை (நிதிகள்) பிரதிபலிக்கிறது: பணப் பதிவேட்டில் உள்ள பணம் மற்றும் வங்கிக் கணக்கு, சரக்கு, எங்கள் நிறுவனத்திற்கு "யாரோ" கடன்கள். இவை அனைத்தும் நிறுவனத்தின் சொத்து, அதாவது. சொத்துக்கள்.

வலது (கீழ்) பகுதி நிறுவனத்தின் நிதிகளின் ஆதாரங்களை பிரதிபலிக்கிறது (நிறுவனம் அவற்றை எங்கிருந்து பெற்றது, அல்லது யாருக்கு கடன்பட்டிருக்கிறது).

நிரப்புதல், படிவம், காலக்கெடு மற்றும் விநியோக இடங்கள் தேவை என்பதை நீங்கள் அறிந்திருக்க வேண்டும். நிலுவைகள் சட்டங்கள்/ஆணைகளால் கட்டுப்படுத்தப்படுகின்றன.

நிதிகள் "எங்கும்" இருந்து வர முடியாது மற்றும் "எங்கும்" மறைந்துவிடும் (இரட்டை நுழைவு விதியின் படி), எனவே, எங்களிடம் ஒருவித சொத்து இருப்பதால், கடமைகளும் (பொறுப்புகள்) இருக்க வேண்டும். வணிகத்தின் உரிமையாளர்கள் எங்களுக்கு நிதியின் ஒரு பகுதியை வழங்கினர், மேலும் நிறுவனத்தின் கடனை கணக்கில் எடுத்துக்கொள்கிறோம் " அங்கீகரிக்கப்பட்ட மூலதனம்" நிதியின் மற்ற பகுதியை வங்கியிடமிருந்து பெற்றோம் அல்லது சப்ளையரிடமிருந்து கடன் வாங்கிய பொருட்களைப் பெற்றோம்.

சொத்துகளின் அளவு பொறுப்புகளின் அளவிற்கு சமமாக இருக்க வேண்டும், வேறுவிதமாகக் கூறினால், சொத்துக்களின் அளவு பொறுப்புகள் மற்றும் மூலதனத்தின் அளவிற்கு சமமாக இருக்க வேண்டும்.

நிறுவனத்தின் சொத்துகளில் எங்களிடம் உள்ள அனைத்தும் முன்பு யாரோ ஒருவர் வழங்கியது. அந்த. செயலற்ற முறையில், எங்கள் நிறுவனத்தின் சொத்துக்களை உருவாக்கிய நபர்கள் மற்றும் நிறுவனங்கள் பற்றிய தகவல்களை நாங்கள் சேகரிக்கிறோம்.

கணக்குகளின் வகைகள். செயலில் உள்ள கணக்குகள் மற்றும் இருப்புநிலை சொத்துகளுக்கு இடையேயான உறவு

சொத்துக்களுடன் பரிவர்த்தனைகளுக்குப் பயன்படுத்தப்படும் கணக்குகள், இருப்புநிலைக் குறிப்பின் சொத்துக்களில் பிரதிபலிக்கும் நிலுவைகள் "செயலில்" என்று அழைக்கப்படுகின்றன.பொறுப்புக் கணக்குகள் "செயலற்றவை" என்று அழைக்கப்படுகின்றன மற்றும் அவற்றின் இருப்புநிலைகள் இருப்புநிலைக் குறிப்பின் பொறுப்புகள் பக்கத்தில் பிரதிபலிக்கின்றன.

காலத்தின் தொடக்கத்திலும் முடிவிலும் சமநிலை

இருப்பு என்பது ரஷ்ய மொழியில் மொழிபெயர்க்கப்பட்டுள்ளது. மீதமுள்ளவை, அறியப்பட்டபடி, ஒரு குறிப்பிட்ட தேதியால் வகைப்படுத்தப்படுகின்றன. உதாரணமாக: ஆகஸ்ட் 1 அன்று குளிர்சாதன பெட்டியில் 10 முட்டைகள் இருந்தன, ஆகஸ்ட் 18 அன்று குளிர்சாதன பெட்டியில் 7 முட்டைகள் இருந்தன. எனவே: ஆகஸ்ட் 1 அன்று சமநிலை = 10 முட்டைகள், ஆகஸ்ட் 18 அன்று சமநிலை = 7 முட்டைகள்.கிட்டத்தட்ட எல்லாவற்றிலிருந்தும் கணக்கியல் அறிக்கைகள்ஒரு குறிப்பிட்ட காலப்பகுதியில் (காலம்) கட்டப்பட்டது (இதில் தொடக்க தேதி மற்றும் முடிவு தேதி உள்ளது), "ஆரம்பத்தில் இருப்பு" மற்றும் "இறுதியில் இருப்பு" என்ற கருத்துக்கள் உள்ளன. நாங்கள் ஒரு அறிக்கையை உருவாக்கினால் ஆகஸ்ட் 01 முதல் 31 வரை, 1C தொடக்கத்தில் இருப்பைக் காண்பிக்கும் - at 01 ஆகஸ்ட் 00 மணி 00 நிமிடங்கள், மற்றும் முடிவில் இருப்பு - மூலம் 31 ஆகஸ்ட் 23 மணி 59 நிமிடங்கள்.

கணக்கு விற்றுமுதல்

விற்றுமுதல்கள் அனைத்தும் ஒரு குறிப்பிட்ட காலத்திற்குள் உள்வரும் மற்றும் வெளிச்செல்லும் பரிவர்த்தனைகள் ஆகும். எனவே, ஆகஸ்ட் 2012 க்கான கிடங்கு எண். 1 இன் நிலுவைகள் குறித்த அறிக்கையை உருவாக்கும் போது, ஆகஸ்ட் 1 முதல் ஆகஸ்ட் 31, 2012 வரை உருவாக்கப்பட்ட அனைத்து ரசீது மற்றும் செலவு ஆவணங்களும் புழக்கத்தில் சேர்க்கப்படும்.மொத்த விற்றுமுதல் என்பது அந்தக் காலத்திற்கான மொத்த மூலதனம் (செலவிக்கப்பட்ட) ஆகும்.

மேலாண்மை கணக்கியலைப் போலவே, விற்றுமுதல் "காலத்தின் போது வந்தது" மற்றும் "காலத்தின் போது வெளியேறியது" என பிரிக்கப்பட்டுள்ளது, கணக்கியலில் டெபிட்டில் விற்றுமுதல் உள்ளது (செயலில் உள்ள கணக்குகளுக்கு அவை ரசீதுகளின் அளவைக் காட்டுகின்றன, மற்றும் செயலற்ற கணக்குகளுக்கு - அளவு திருப்பிச் செலுத்தப்பட்ட கடன்) மற்றும் கிரெடிட் மீதான விற்றுமுதல் (செயலில் உள்ள கணக்குகளுக்கு எழுதப்பட்ட நிதிகளின் அளவைக் காட்டுகிறது, மற்றும் செயலற்ற கணக்குகளுக்கு - அதிகரித்த கடனின் அளவு).

சிறப்பு "செயலில்-செயலற்ற" கணக்குகள்

“நிறுவனத்தின் உரிமையாளர்” மற்றும் அவரது “அங்கீகரிக்கப்பட்ட மூலதனம்” கணக்கில் எல்லாம் எளிமையாக இருந்தால் - அவர் தனது நிறுவனத்திற்கு எப்போதாவது பணம் செலுத்த வேண்டியதில்லை, பின்னர் தீர்வு கணக்குகள், எடுத்துக்காட்டாக, ஊழியர்களைப் புகாரளிப்பதில் சிரமங்கள் இருக்கலாம். கணக்கின் வகையை தீர்மானித்தல். ஒரு நிறுவனம் ஒரு பணியாளருக்கு ஒரு குறிப்பிட்ட தொகையைக் கொடுத்தால், அவர் ஆவணப்படுத்தப்பட்ட அறிக்கையை வழங்கவில்லை அல்லது பணத்தைத் திருப்பித் தரவில்லை என்றால், அவர் நிறுவனத்திற்கு கடன்பட்டிருக்கிறார்; இப்போது அவரிடம் எங்கள் நிதி உள்ளது. இந்த வழக்கில் பொறுப்பான முடியும் பெயர் « கடனாளி"கடன் கணக்கின் பற்றுகளில் பிரதிபலிக்கிறது மற்றும் சொத்து இருப்புநிலைக் குறிப்பில் சேர்க்கப்பட்டுள்ளது. ஒரு ஊழியர் தனது சொந்த செலவில் பயனுள்ள ஒன்றை வாங்கி, அதைப் புகாரளித்தால், நாங்கள் (நிறுவனம்) அவரிடம் எங்கள் கடனை ஒப்புக்கொண்டால், அவர் ஏற்கனவே நம்முடையவர் என்று மாறிவிடும். கடன் கொடுத்தவர்“அவருக்கு செலவழித்த பணத்தை நாம் திருப்பித் தர வேண்டும். அது திருப்பிச் செலுத்தப்படும் வரை, கடனை இருப்புநிலைக் குறிப்பின் பொறுப்பு பக்கத்தில் உள்ள கணக்கில் கடன் இருப்பு கணக்கில் எடுத்துக்கொள்ள வேண்டும்.மற்றொரு உதாரணம், சப்ளையர் எங்களுக்கு 100 ரூபிள் மதிப்புள்ள பொருட்களை வழங்கினார். கணக்கு 60 "சப்ளையர்கள்" கடனில் அவருக்கு செலுத்த வேண்டிய கடனை பிரதிபலிக்கும். இந்த குறிப்பிட்ட நேரத்தில், கணக்கு 60 "சப்ளையர்கள்" செயலற்றது, இது சப்ளையர்களுக்கான கடனை பிரதிபலிக்கிறது.

மற்றொரு விருப்பம் என்னவென்றால், 100 ரூபிள் தொகையில் பொருட்களுக்கான சப்ளையருக்கு முன்கூட்டியே பணம் செலுத்தினோம். கணக்கு 60 "சப்ளையர்கள்" எங்களுக்கு சப்ளையர் கடனை பிரதிபலிக்கும், இந்த நேரத்தில் அவர் எங்கள் கடனாளியாக (கடனாளியாக) இருப்பார் மற்றும் கணக்கு 60 "சப்ளையர்கள்" செயலில் உள்ளது, அது இப்போது எங்கள் சொத்துக்களை (எங்களுக்கு கடன்) பிரதிபலிக்கிறது.

கட்டுப்பாட்டு விதி: செயலில் உள்ள கணக்கில் ஒருபோதும் கிரெடிட் இருப்பு இருக்க முடியாது, ஒரு செயலற்ற கணக்கில் டெபிட் இருப்பு இருக்க முடியாது, மேலும் செயலில் உள்ள-செயலற்ற கணக்கில் ஒரே நேரத்தில் டெபிட் மற்றும் கிரெடிட் இருப்பு இரண்டையும் கொண்டிருக்கலாம். எனவே, ஒரு குறிப்பிட்ட நேரத்தில் செயலற்ற-செயலற்ற கணக்குகள் சொத்து இருப்பு (கணக்கில் டெபிட் இருப்பு இருந்தால், அதாவது யாராவது நமக்கு கடன்பட்டிருந்தால்) மற்றும் பொறுப்பு இருப்பு (கணக்கில் கடன் இருப்பு இருந்தால், அதாவது நாங்கள்) இரண்டிலும் பிரதிபலிக்க முடியும். ஒருவருக்கு கடன்பட்டிருக்க வேண்டும்) பிறகு அவர்கள் செய்ய வேண்டும்).

இருப்புநிலைக் குறிப்பின் சொத்துக்கள், செயலில் உள்ள மற்றும் செயலற்ற-செயலற்ற கணக்குகளில் உள்ள அனைத்து டெபிட் இருப்புக்களையும் காட்டுகின்றன, மேலும் இருப்புநிலைக் கணக்குகளின் பொறுப்புகள் அனைத்தையும் காட்டுகின்றன. கடன் நிலுவைகள்செயலற்ற மற்றும் செயலற்ற-செயலற்ற கணக்குகளில்.

ஆதார ஆவணங்கள்

முதன்மை ஆவணம் நிகழ்ந்த உண்மைகளின் முதல் சான்று. இது உற்பத்தியின் சட்டபூர்வமான செல்லுபடியை உறுதிப்படுத்துகிறது வணிக பரிவர்த்தனை. முதன்மை ஆவணங்களில் பண ஆணை, விலைப்பட்டியல், சான்றிதழ், சட்டம் போன்றவை அடங்கும். விலைப்பட்டியலை முதன்மை ஆவணமாக வகைப்படுத்துவது விவாதத்திற்குரியது. ஒரு விலைப்பட்டியல் எந்த வணிக பரிவர்த்தனையையும் குறிக்கவில்லை; இது முதன்மை ஆவணத்துடன் (விலைப்பட்டியல், சட்டம்) ஒரு இணைப்பு மட்டுமே. VAT விலக்கு பெறுவதற்கு விலைப்பட்டியல் வைத்திருப்பது அவசியம், ஆனால் ஒரு செயல்/விலைப்பட்டியல் இல்லாத நிலையில் ஒரு விலைப்பட்டியல் அடிப்படையில் மட்டும் விலக்கு பெறுவது சட்டவிரோதமானது (இந்த விதிக்கு விதிவிலக்குகள் உள்ளன).கணக்குகளில் பரிவர்த்தனைகளின் பிரதிபலிப்பு

இடுகைகள் பின்வருமாறு படிக்கப்படுகின்றன: "நடப்புக் கணக்கு" கணக்கின் கிரெடிட்டிலிருந்து "பண அலுவலகம்" கணக்கின் பற்றுக்கு, அல்லது இன்னும் எளிமையாக: அதை "நடப்புக் கணக்கிலிருந்து" எடுத்து, "பண அலுவலகத்தில்" வைக்கவும். டெபிட் எப்போதும் இடதுபுறத்திலும், கடன் வலதுபுறத்திலும் எழுதப்படும். செயலில் உள்ள கணக்குகள் சொத்துடனான பரிவர்த்தனைகளை பிரதிபலிக்கின்றன, அதே நேரத்தில் செயலற்ற கணக்குகள் ஒருவருக்கு நிறுவனத்தின் கடமைகளை பிரதிபலிக்கின்றன.

ஒரு கணக்கைத் திறக்கிறது

கணக்கைத் திறப்பது ஒரு அடிப்படைக் கருத்து. இதன் பொருள், பூஜ்ஜிய சமநிலை இருந்தால், முதலில் உருவாக்கவும் கணக்கியல் பரிவர்த்தனைகணக்கின் நோக்கத்தைப் பொறுத்து Dt அல்லது Kt மூலம்.கணக்கை மூடுவது. மாதத்தை மூடுகிறது

தீர்மானிக்க நிதி முடிவுகள்நிறுவனத்தின் செயல்பாடுகள் (லாபம் மற்றும் இழப்பு அறிக்கை), மூடப்பட வேண்டும் அறிக்கை காலம். கணக்கியலில், ஒரு மாதம் அறிக்கையிடல் காலமாக அங்கீகரிக்கப்பட்டுள்ளது (PBU 4/99 இன் 48வது பிரிவு).கணக்குகளின் விளக்கப்படத்தில், கணக்கீடு (அல்லது கூட்டு-விநியோகம்) என்று அழைக்கப்படும் பல கணக்குகள் உள்ளன. ஒவ்வொரு மாதத்தின் முடிவிலும், அவற்றின் இருப்பு பூஜ்ஜியமாக இருக்க வேண்டும். மாதத்தின் போது, இந்தக் கணக்குகளின் பற்றுகள் மற்றும் வரவுகள் "மாதத்தை மூடும்" சிறப்புக் கணக்கியல் நடைமுறையைப் பயன்படுத்தி லாபம் மற்றும் இழப்புக் கணக்குகளுக்கு மாற்றப்படும் விற்றுமுதல்களைப் பிரதிபலிக்கின்றன. மாதத்தின் முடிவின் போது, மாதத்திற்கான செயல்பாட்டின் நிதி முடிவு கணக்கிடப்படுகிறது, மேலும் புதிய முதல் நாளில் நிதி ஆண்டு- ஆண்டு நிதி முடிவு தக்கவைக்கப்பட்ட வருவாயின் கணக்குகளில் (செலுத்தப்படாத இழப்புகள்) வெளியிடப்படுகிறது. இது "இருப்புநிலை சீர்திருத்தம்" என்று அழைக்கப்படுகிறது.

1C இல்: கணக்கியல், "செயல்பாடுகள் - மாதம்-நிறைவு" மெனு மூலம் மாத இறுதி செயல்முறை தொடங்கப்படுகிறது.

ஒரு செயல்பாட்டிற்கும் இடுகையிடலுக்கும் உள்ள வேறுபாடு

கணக்குகளில் உள்ள நிதிகளின் இயக்கம் ஒன்றோடொன்று இணைக்கப்பட்டுள்ளது: கணக்கில் உள்ள நிதிகள் எங்கும் தோன்றவில்லை. ஒன்று அவர்கள் வேறு இடங்களில் குறைவாக இருக்க வேண்டும், அல்லது யாரோ ஒருவருக்கு அவர்களுக்கான கடன் அதிகரிக்க வேண்டும். எனவே, லெட்ஜரில் ஏதேனும் உள்ளீடு. கணக்கியல் ஒரே நேரத்தில் இரண்டு கணக்குகளை பாதிக்கிறது: ஒன்றின் பற்று மற்றும் மற்றொன்றின் கடன். அத்தகைய பதிவு போஸ்டிங் என்று அழைக்கப்படுகிறது.அனைத்து கணக்குகளுக்கான அனைத்து உள்ளீடுகளும் (போஸ்டிங்) ஒன்றின் அடிப்படையில் செய்யப்படும் முதன்மை ஆவணம், ஒரு அறுவை சிகிச்சை என்று அழைக்கப்படுகின்றன.

கணக்கு கடிதம்

மேற்கத்திய கணக்கியல் தரநிலைகள் சிக்கலான உள்ளீடுகளைப் பயன்படுத்த அனுமதிக்கின்றன (ஒரு கணக்கு பற்று வைக்கப்பட்டுள்ளது, பல வரவு வைக்கப்படுகின்றன, அல்லது நேர்மாறாக) மற்றும் உள்ளீடுகளின் தொகுப்பு (பல கணக்குகள் பற்று வைக்கப்பட்டுள்ளன மற்றும் பல வரவு வைக்கப்படுகின்றன). இந்த வழக்கில், ஒவ்வொரு செயல்பாடும் பல சார்பு பதிவுகளைக் கொண்டுள்ளது.அத்தகைய பரிவர்த்தனையில் நுழையும் போது, ஒரு பரிவர்த்தனையின் அனைத்து டெபிட் மற்றும் அனைத்து கிரெடிட் உள்ளீடுகளின் கூட்டுத்தொகையின் சமத்துவம் சரிபார்க்கப்படுகிறது. இதன் மூலம் இரட்டை நுழைவு விதி மீறப்படவில்லை.

இந்த அமைப்பின் நாணயத்தின் மறுபக்கம், கணக்குகளுக்கு இடையேயான வருவாயை பகுப்பாய்வு செய்யும் திறன் இழக்கப்படுகிறது: சப்ளையர்களிடமிருந்து எவ்வளவு பொருட்கள் (அதாவது பொருட்கள், பொருட்கள் அல்ல, நிலையான சொத்துக்கள் போன்றவை) பெறப்பட்டன என்பதை எங்களால் கண்டுபிடிக்க முடியாது ( அதாவது சப்ளையர்கள், மற்ற கடனாளிகள்-கடன்தாரர்கள் அல்லது ஊழியர்கள் அல்ல). ஒரே கணக்கிற்கான இருப்பு மற்றும் விற்றுமுதல் ஆகியவற்றை பகுப்பாய்வு செய்வதற்கான சாத்தியம் மட்டுமே எஞ்சியுள்ளது.

1C: இரண்டு கணக்கியல் திட்டங்களையும் செயல்படுத்த எண்டர்பிரைஸ் உங்களை அனுமதிக்கிறது.

இருப்புநிலைக் குறிப்பில் பிரதிபலிக்காத கணக்குகள்

அத்தகைய கணக்குகள் ஆஃப் பேலன்ஸ் ஷீட் கணக்குகள் என்று அழைக்கப்படுகின்றன. அவர்கள் கணக்கில் எடுத்துக்கொள்கிறார்கள், உதாரணமாக, நிறுவனத்தின் சொத்து அல்லாத சொத்து. இவை கமிஷனில் ஏற்றுக்கொள்ளப்பட்ட பொருட்களாக இருக்கலாம் (இது தொடர்ந்து முதன்மையானவரின் சொத்தாகக் கருதப்படுகிறது), குத்தகைக்கு விடப்பட்ட நிலையான சொத்துக்கள் போன்றவை. இரட்டை நுழைவு விதிக்கு விதிவிலக்குகள் இருப்புநிலைக் கணக்குகள் மட்டுமே. பேலன்ஸ் ஷீட் கணக்கிற்கு இடுகையை உருவாக்கும் போது:கடிதத்துடன் கணக்கியல் திட்டத்தில் ( ரஷ்ய அமைப்பு): ஆஃப்செட்டிங் கணக்கைக் குறிப்பிட வேண்டிய அவசியம் இல்லை.

கடிதப் பரிமாற்றம் இல்லாத கணக்கியல் திட்டத்துடன் (மேற்கத்திய அமைப்பு): எதிர் வகை இயக்கத்துடன் மற்றொரு சார்பு பதிவை உருவாக்க வேண்டிய அவசியமில்லை.

கணக்குகள் மற்றும் துணை கணக்குகள்

கணக்குகளில் முழு எண்கள் உள்ளன: 01 , 02 , 03 , 04 முதலியன

துணைக் கணக்குகள் பின்ன எண்களைக் கொண்டுள்ளன: 01.01 , 01.02 , 01.03 முதலியன

பிரிவு வேறுபட்டதாக இருக்கலாம், எடுத்துக்காட்டாக, ஒரு ஹைபன் (கணக்குகளின் விளக்கப்படத்தைப் பயன்படுத்துவதற்கான நிதி அமைச்சகத்தின் அறிவுறுத்தல்களைப் போல) அல்லது வெறுமையாக இருக்கலாம் (பெரும்பாலும் மேற்கில் காணப்படுகிறது).

மீதி கணக்குகள்அதற்குச் சொந்தமான அனைத்து இருப்புகளின் கூட்டுத்தொகைக்கு சமம் துணை கணக்குகள். புரட்சிகளுக்கும் இது பொருந்தும்.

ஒரு நுணுக்கம்: செயலற்ற-செயலற்ற கணக்குகளில், தரவு திரட்டுதல் சுயாதீனமாக மேற்கொள்ளப்படுகிறது: பற்று இருப்புகளுக்கு தனித்தனியாகவும், கடன் நிலுவைகளுக்கு தனித்தனியாகவும்.

செயற்கை மற்றும் பகுப்பாய்வு கணக்கியல். என்ன வேறுபாடு உள்ளது?

செயற்கைக் கணக்கியல் என்பது கணக்குகள் மற்றும் துணைக் கணக்குகள் மூலம் கணக்கிடுதல். மூலம், ஒரு துணைக் கணக்கு ஒரு வகை பகுப்பாய்வு கணக்கியலாகவும் விளக்கப்படலாம்.பகுப்பாய்வு கணக்கியல் என்பது கூடுதல் பகுப்பாய்வுகளுடன் (சப்காண்டோவின் படி 1C இல்) கணக்கியல் ஆகும்.

ஒவ்வொரு பரிவர்த்தனைக்கும் பல துணைக் கணக்குகள் குறிப்பிடப்படலாம் (நிலையான 1C இல்: கணக்கியல் - மூன்று வரை).

துணைப்பகுதி வகை என்பது உறுப்பு வகை, எடுத்துக்காட்டாக "உருப்படி", "கணக்கு" போன்றவை.

Subconto என்பது தேர்ந்தெடுக்கப்பட்ட வகையின் ஒரு குறிப்பிட்ட உறுப்பு, எடுத்துக்காட்டாக, "ஸ்பூன்" - "பெயரிடுதல்" கோப்பகத்திலிருந்து, "Vesely Milkman LLC" "Counterparties" கோப்பகத்திலிருந்து, முதலியன.

துணைக் காண்டோ வகைகள் குணாதிசயங்களின் வகைகளில் சேமிக்கப்படுகின்றன (இந்த பொருள் ஒரு குறிப்பு புத்தகத்திற்கு ஓரளவு ஒத்திருக்கிறது, இதன் முக்கிய வேறுபாடு என்னவென்றால், புரோகிராமர் ஒவ்வொரு PVC உறுப்புக்கும் சேமிக்கப்பட்ட மதிப்புகளின் சாத்தியமான வகைகளை தனித்தனியாகக் குறிப்பிடுகிறார். படிக்க பரிந்துரைக்கிறேன் அதிக விவரம்).

துணைக் கணக்குகளைப் போலல்லாமல், கணக்கியல் முழு கணக்கையும் விவரிக்கிறது, பகுப்பாய்வு கணக்குகளுக்கான (துணை கணக்குகளின் வகைகள்) கணக்கியல் பல பகுப்பாய்வு பிரிவுகளில் இணையாக மேற்கொள்ளப்படலாம் (உதாரணமாக, பொருட்கள் மற்றும் கிடங்குகள்: ஒரே தயாரிப்பு வெவ்வேறு கிடங்குகளில் மற்றும், மாறாக, ஒரு கிடங்கில் பல்வேறு வகையான பொருட்கள் இருக்கலாம்).

சுருக்கப்பட்ட மற்றும் விரிவாக்கப்பட்ட இருப்பு

எங்களிடம் ஒரு கணக்கு உள்ளது என்று கற்பனை செய்து கொள்வோம் “பொறுப்புடைய நபர்களுடனான தீர்வுகள்” (செயலில்-செயலற்ற), நாங்கள் கணக்கில் ஊழியர்களுக்கு கொடுக்கும் பணத்தைக் கணக்கிடப் பயன்படுத்துகிறோம். கணக்கின் பெயர், நாங்கள் உண்மையில் யாருக்கு பணம் கொடுத்தோம்/கடன் பட்டுள்ளோம் என்பதைப் புரிந்து கொள்ள அனுமதிக்காததால், ஊழியர்களுக்கான கூடுதல் பகுப்பாய்வுகளை அறிமுகப்படுத்தினோம் (1C இல் - கணக்கியல் பதிவேட்டின் "பணியாளர்" துணைக் கணக்கு).எனவே, அந்த மாதத்திற்கு, பெறப்பட்ட பணம் (டிடி செலவுகள், பொறுப்புக்கூற வேண்டிய நபர்களுடன் கேடி செட்டில்மென்ட்), ஒருவருக்கு பணம் வழங்கப்பட்டது (டிடி செட்டில்மென்ட் வித் அக்கவுன்டபிள் ஆட்கள், கேடி கேஷ்), யாரோ ஒருவர் புகாரளிக்கவில்லை மற்றும் நிறுவனத்திற்கு கடனில் இருந்தார்.

மாதத்திற்கான இருப்புநிலைக் குறிப்பை உருவாக்க வேண்டிய நேரம் இது. உங்களுக்குத் தெரியும், இருப்புநிலைக் குறிப்பு பொதுவான தகவலைக் காட்டுகிறது, எனவே நமது "பொறுப்புடைய நபர்களுடனான தீர்வுகள்" கணக்கின் இருப்பை ஒரு சொத்தா அல்லது பொறுப்பாகப் பதிவு செய்ய வேண்டுமா என்பதை நாங்கள் தீர்மானிக்க வேண்டுமா?

நாம் சமநிலையைக் குறைத்தால் என்ன நடக்கும் என்று அட்டவணையைப் பாருங்கள்.

ஜீரோ பேலன்ஸ்கள் உள்ள செயலில்-செயலற்ற கணக்கை நீங்கள் முதலில் பார்க்கும்போது, “சரி, அதில் என்ன சிறப்பு இருக்கிறது?” என்று நீங்கள் நினைக்கலாம். கற்பனை செய்து பாருங்கள், இவானோவ் ரொக்கப் பதிவேட்டில் இருந்து 100 ரூபிள் எடுத்து, அவர்களுக்காக புகாரளிக்காமல், பாதுகாப்பாக வெளியேறினார். டெபிட் பேலன்ஸ்களுக்கு என்ன நடக்கும்? 100 ரூபிள் என்றென்றும் "தொங்கும்". இதேபோன்ற நிலைமை நிறுவனங்களில் அடிக்கடி நிகழ்கிறது, பல நிறுவனங்கள் எங்களுக்கு 100 ஆயிரம் ரூபிள் கடன்பட்டுள்ளன, அதே நேரத்தில் நாங்கள் ஒருவருக்கு 100 ஆயிரம் ரூபிள் கடன்பட்டுள்ளோம். நீங்கள் சமநிலையை சரிசெய்தால், யாரும் யாருக்கும் கடன்பட்டிருக்கவில்லை என்று மாறிவிடும், இது இயற்கையாகவே தவறானது.

எனவே, "பொறுப்புடைய நபர்களுடனான தீர்வுகள்" என்ற கணக்கை உள்ளடக்கிய செட்டில்மென்ட் கணக்குகளின் நிலுவைகள் இருப்புநிலைக் குறிப்பில் ஒருபோதும் சரிந்ததாகக் காட்டப்படவில்லை; இது PBU 4/99 மற்றும் PVBUBO (RAS) மற்றும் IAS1 (IFRS) ஆகியவற்றின் மீறலாகும்.

விரிவாக்கப்பட்ட இருப்பு, குறிப்பிட்ட ஊழியர்களுக்கான (1C இல் - ஒவ்வொரு துணைக் கணக்கிற்கும்) டெபிட் மற்றும் கிரெடிட் ஆகிய இரண்டிலும் இருப்பைக் காண்பிக்கும்.

ஆனால் மற்ற கணக்குகளுக்கு, நிலுவைகளை சுருட்ட அனுமதிக்கப்படுகிறது. கண்டுபிடிக்க, எந்த நிலுவைகளை விட அதிகமாக உள்ளது என்பதை நீங்கள் தீர்மானிக்க வேண்டும் (யார் அதிகம் கடன்பட்டிருக்கிறார்கள் - எங்களுக்கு அல்லது எங்களுக்கு?). ஆரம்ப இருப்பு மற்றும் விற்றுமுதல் தொகையை (தனியாக பற்று மற்றும் தனித்தனியாக கடன்) கணக்கிடுவதன் மூலம் இது செய்யப்படுகிறது. பிறகு பெரியதில் இருந்து சிறியதை கழித்துவிட்டு, பற்று என எழுத வேண்டிய தொகையைப் பெறுவோம். டெபிட்டில் 11 மற்றும் கிரெடிட்டில் 9 இருந்தால், எங்களிடம் இன்னும் 2 ரூபிள் மதிப்புள்ள கடனாளிகள் உள்ளனர், எனவே எங்கள் சரிந்த இருப்பு டெபிட்டாக இருக்கும்.

அளவு கணக்கியல்

கூடுதலாக செயற்கை கணக்கியல்மற்ற வகையான பதிவுகளை பராமரிப்பதும் ஒழுங்கமைக்கப்படலாம். எடுத்துக்காட்டாக, சில வகையான நிறுவன நிதிகளுக்கு அளவு (இயற்கை) விதிமுறைகளில் தகவல்களைச் சேமிக்க வேண்டும். இவை அனைத்தும், அல்லது கிட்டத்தட்ட அனைத்தும், பொருள் வளங்கள்: பொருட்கள், பொருட்கள், பொருட்கள் போன்றவை. கணக்கியல் என்பது தனித்தனி கணக்குகளில் (அனைத்தும் இல்லை, ஆனால் தேவையானவை மட்டுமே - தெளிவாக இல்லை, எடுத்துக்காட்டாக, பண மேசையில் என்ன கணக்கில் எடுத்துக்கொள்ளலாம்: நாணயங்களின் எண்ணிக்கை அல்லது "காகித துண்டுகள்") மற்றொரு வகை கணக்கியல் பற்றிய தகவல்களைச் சேமிப்போம் - அளவு கணக்கியல்."குவாண்டிடேட்டிவ்" என்ற கணக்கியல் பண்புடன் கணக்கியல் பதிவேட்டில் "அளவு" வளத்தைச் சேர்ப்பதன் மூலம் அளவு கணக்கியல் உறுதி செய்யப்படுகிறது.

பல நாணய கணக்கியல்

ரஷ்யாவில் கணக்கியலுக்கு, கணக்கியல் நாணயம் ரூபிள் ஆகும். க்கு மேலாண்மை கணக்கியல், ஒரு விதியாக, யாருடைய மாற்று விகிதம் மிகவும் நிலையானது என்பது தேர்ந்தெடுக்கப்பட்டது. சமீப காலம் வரை அது அமெரிக்க டாலராக இருந்தது. சமீபத்தில்யூரோ அல்லது ரூபிள் பெருகிய முறையில் கணக்கியல் நாணயமாக தேர்ந்தெடுக்கப்படுகிறது. பல நாணயக் கணக்கியல் என்பது தனிப்பட்ட சொத்துக்களின் (பொறுப்புக்கள்) மதிப்பீடு மற்றும் சில வணிக பரிவர்த்தனைகளை கணக்கியல் நாணயத்தில் மட்டுமல்ல, பிற நாணயங்களிலும் பதிவு செய்வதையும் உள்ளடக்கியது. இந்த வழக்கில், கணக்கியல் பரிவர்த்தனையின் நாணயத்தில் உள்ள தொகை (நுழைவு, செயல்பாடு, ஆவணம் ...) மற்றும் கணக்கியல் நாணயத்தில் அதற்கு சமமானவை இரண்டையும் பிரதிபலிக்க வேண்டும். பரிவர்த்தனையின் நாளில் நிறுவப்பட்ட விகிதத்தைப் பயன்படுத்தி மறு கணக்கீடு மேற்கொள்ளப்படுகிறது (மற்றும் பெருக்கம், சிறிய மாற்று விகிதத்துடன் நாணயங்களுக்கு).

பல நாணயம்கணக்கியல் பதிவேட்டில் "நாணயம்" பரிமாணத்தைச் சேர்ப்பதன் மூலம் கணக்கு உறுதி செய்யப்படுகிறது, "இருப்பு" தேர்வுப்பெட்டி அழிக்கப்பட்டது (இதன் மூலம் இருப்பைக் கண்காணிக்கவும் வெவ்வேறு நாணயங்கள்- சாத்தியமற்றது, ஏனெனில் தினசரி விகிதம் மாறுகிறது).

பரிமாற்ற விகிதங்கள் வழக்கமாக தகவல் பதிவேட்டில் சேமிக்கப்படும், அங்கு இருந்து இடுகையிடும் நேரத்தில் தற்போதைய நாணயம் "கடைசியின் ஸ்லைஸ்" மெய்நிகர் அட்டவணை மூலம் பெறப்படுகிறது.

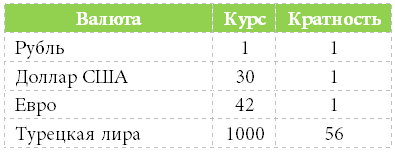

பன்முகத்தன்மை என்றால் என்ன? 56 ரூபிள் 1000 க்கு மாற்றப்பட்டால் " துருக்கிய லிரா", பிறகு பெருக்கல் = 56.

மூன்று நாணயக் கணக்கியல்

அடிப்படை நாணயம் (நாணய கோப்பகத்தில் உள்ளிடப்படும் விகிதங்கள் தொடர்பாக) ரூபிள், கணக்கியல் நாணயம் டாலர், மற்றும் பரிவர்த்தனை நாணயம் (ஆவணம், பரிவர்த்தனை, செயல்பாடு) யூரோ என்றால், இது ஏற்கனவே மூன்று நாணயம் கணக்கியல் இதில் குறுக்கு விகிதம் என்ற கருத்து அறிமுகப்படுத்தப்பட்டது.குறுக்கு விகிதம் என்பது பரிவர்த்தனை நாணய வீதத்திற்கும் கணக்கியல் நாணய வீதத்திற்கும் உள்ள வித்தியாசம்.

உதாரணமாக, நாங்கள் 1000 யூரோக்களுக்கு ஒரு ஒப்பந்தம் செய்தோம். கணக்கியல் நாணயம் டாலர். இதன் பொருள் குறுக்கு விகிதம் = 42/30.

பரிவர்த்தனை தொகை (€ இல்) * குறுக்கு விகிதம் = கணக்கியல் நாணயத்தில் பரிவர்த்தனை தொகை ($ இல்)

1000 € * 42/30 = 1400 $

பல இருப்பு தாள்கள் அல்லது ஹோல்டிங் நிறுவனங்களுக்கான கணக்கு

இத்தகைய கணக்கியல் பல நாணயக் கணக்கியலைப் போலவே செயல்படுத்தப்படுகிறது, தேர்ந்தெடுக்கப்பட்ட "பேலன்ஸ் ஷீட்" தேர்வுப்பெட்டியுடன் மட்டுமே (பல நிறுவனங்களில் இருப்பைக் கட்டுப்படுத்த). இதேபோல், நீங்கள் நிறுவனத்தால் மட்டுமல்ல, எடுத்துக்காட்டாக, நிதி பொறுப்பு மையங்கள், திட்டங்கள், கடைகள் போன்றவற்றின் மூலம் இருப்புநிலைக் குறிப்பை "பிரிக்க" முடியும்.இயக்குனர் மற்றும் உரிமையாளர் வெவ்வேறு கருத்துக்கள்

எந்தவொரு வணிகமும் ஒரு குறிப்பிட்ட தொகையை முதலீடு செய்வதன் மூலம் தொடங்குகிறது - ஆரம்ப மூலதனம்.உதாரணமாக, பெட்ரோவ் வணிகத்தில் 100 ரூபிள் முதலீடு செய்தார். IN இந்த வழக்கில்இயக்குனரும் உரிமையாளரும் ஒரே நபர் - பெட்ரோவ். பெட்ரோவ் (உரிமையாளராக) புழக்கத்திற்கான பணத்தை பெட்ரோவுக்கு (இயக்குனராக) கொடுத்தார். கணக்கியல் இயக்குனரின் தரப்பிலிருந்து இதையெல்லாம் "பார்க்கிறது", மேலும் இயக்குனரிடம் பணப் பதிவேட்டில் 100 ரூபிள் இருப்பதையும் இப்போது உரிமையாளருக்கு 100 ரூபிள் கடன்பட்டிருப்பதையும் பார்க்கிறது.

சுருக்க

1 சி புரோகிராமர் அடிப்படை கணக்கியல் சிக்கல்களை வெற்றிகரமாக தீர்க்க, ஒரு நிறுவனத்தில் பல ஆண்டுகளாக கணக்கியலைப் படிக்க வேண்டிய அவசியமில்லை; நீங்கள் அடிப்படைக் கொள்கைகளை சுயாதீனமாக மாஸ்டர் செய்யலாம்.கட்டுரையை நிரப்புவதற்கும் மேம்படுத்துவதற்கும், கூட்டு ஒத்துழைப்பிற்கான உங்கள் யோசனைகளில் ஏதேனும் ஒன்றைக் கண்டு நான் மகிழ்ச்சியடைவேன்! எனக்கு எழுதுங்கள் [மின்னஞ்சல் பாதுகாக்கப்பட்டது].

சர்வதேச அரங்கில் உள்ள ஒவ்வொரு மாநிலமும் ஒரு குறிப்பிட்ட மதிப்பீட்டை அல்லது நாடுகளில் ஒரு குறிப்பிட்ட அமைப்பின் செயல்திறனின் பட்டியலைத் தொகுக்க ஏதேனும் ஒரு வழியில் அளவிடப்பட வேண்டும். இதைச் செய்ய அனுமதிக்கும் ஒரு குறிகாட்டியானது வர்த்தக இருப்பு ஆகும். இது வர்த்தக செயல்திறனை ஒப்பிடுவதை சாத்தியமாக்குகிறது பல்வேறு நாடுகள், அதாவது ஏற்றுமதி மற்றும் இறக்குமதி. இருப்பு நேர்மறையாக இருந்தால், இதன் பொருள் ஏற்றுமதி இறக்குமதியை விட அதிகமாகும், எதிர்மறை - நேர்மாறாகவும்.

வர்த்தக இருப்பு என்பது இறக்குமதி மற்றும் ஏற்றுமதி, வாங்கிய மற்றும் விற்கப்பட்ட சேவைகள் மற்றும் பொருட்கள் ஆகியவற்றுக்கு இடையே ஒரு குறிப்பிட்ட கால இடைவெளியில் தெளிவான உறவாகும். இந்த காட்டி நாட்டின் இருப்புநிலை என்றும் அழைக்கப்படுகிறது. இது உண்மையில் செலுத்தப்பட்ட பரிவர்த்தனைகளைக் கொண்டுள்ளது மற்றும் கடனில் வாங்கப்பட்ட பொருட்கள் மற்றும் சேவைகளையும் உள்ளடக்கியது. இதன் அடிப்படையில், இறுதி இருப்புநிலை மதிப்பைப் பொறுத்து நாடுகள் பிரிக்கப்படும் குழுக்கள் தொகுக்கப்பட்டன. எதிர்மறையான வர்த்தக இருப்பு என்பது ஒரு மாநிலத்தின் எல்லைக்குள் பொருட்களை இறக்குமதி செய்வதன் மூலம் அவற்றின் ஏற்றுமதியை விட அதிகமாக வகைப்படுத்தப்படுகிறது மற்றும் நாடு அதிக வெளிநாட்டு பொருட்களைப் பயன்படுத்துகிறது என்பதைக் குறிக்கிறது. ஆனால் இந்த நிகழ்வும் உள்ளது நேர்மறை பக்கம், அதாவது பணவீக்கத்தைக் கட்டுப்படுத்தும் சாத்தியம் மற்றும் ஆதரவு உயர் நிலைவாழ்க்கை. இங்கிலாந்து அத்தகைய முன்மாதிரியாக இருக்க முடியும்.

இது நேர்மறையாகவும் இருக்கலாம், இது மாநிலத்திலும், சர்வதேச சந்தையிலும் உள்நாட்டுப் பொருட்களுக்கான அதிகரித்த தேவையைக் குறிக்கிறது. ஒரு நேர்மறையான வர்த்தக சமநிலையானது இறக்குமதியை விட பொருட்கள் மற்றும் சேவைகளின் ஏற்றுமதியின் மேலாதிக்கத்தால் வகைப்படுத்தப்படுகிறது. வெளிநாட்டு வர்த்தக பரிவர்த்தனைகளின் எதிர்மறை சமநிலை வளர்ச்சியடையாத மற்றும் போட்டியற்ற பொருளாதாரத்தைக் குறிக்கலாம். பெரும்பாலும், இந்த நிலைமை தேசிய நாணயத்தின் (மதிப்பிழப்பு) தேய்மானத்திற்கு வழிவகுக்கிறது, இது இறக்குமதி பரிவர்த்தனைகளுக்கு பணம் செலுத்தும் திறன் இல்லாததன் விளைவாக ஏற்படுகிறது.

ஏற்றுமதித் தொழில்களை உயர் தொழில்நுட்பம் மற்றும் மூலதனச் செறிவு என வகைப்படுத்தலாம், இது அதிக அளவுகளை ஈர்க்கும். மூலதன முதலீடுகள்மற்றும் வளங்கள், அவை பெரும்பாலும் நேரடி வடிவங்களில் வெளிப்படுத்தப்படுகின்றன, ஆனால், இந்த உண்மை இருந்தபோதிலும், போட்டி மற்றும் திறமையான பற்றாக்குறை பொருளாதார அமைப்புநாடுகள் கூடுதல் உமிழ்வை மறைக்க முயற்சி செய்கின்றன (வெளியீடு) மதிப்புமிக்க காகிதங்கள், கடன் கடமைகள், வர்த்தக இருப்பு குறிகாட்டி என்பது தேசிய நாணயத்தின் மாற்று விகிதத்தில் ஏற்ற இறக்கங்களில் மறைமுகமாக இல்லாமல் நேரடியான நேரடி தாக்கத்தை ஏற்படுத்தக்கூடிய சில குறிகாட்டிகளில் ஒன்றாகும். இது பின்வருமாறு விளக்கப்பட்டுள்ளது: வர்த்தக சமநிலை ஒரு நிலையான இயக்கத்தை பிரதிபலிக்கிறது நிதி வளங்கள்ஒப்பந்தத்தின்படி சில பொருட்கள் மற்றும் சேவைகளை வழங்குவது தொடர்பான கூட்டாளர் நாடுகளுக்கு இடையே.

ஒரு முரண்பாடு இருப்பதைக் குறிப்பிடுவது மதிப்பு, அதாவது வர்த்தக இருப்பு அறிக்கைக்கு தேசிய நாணய மாற்று விகிதத்தின் எதிர்வினை குறைவாக உள்ளது, மேலும் அனைத்தும் கட்டமைப்பு மற்றும் தொழில்நுட்ப காரணங்களால். அதாவது, அறிக்கை சில தாமதத்தால் வகைப்படுத்தப்படுகிறது. இதற்கான காரணம், அதன் தயாரிப்பு மற்றும் செயல்பாட்டிற்கு தேவையான நேரம். எனவே, பரிவர்த்தனை விகித இயக்கவியல் மிகவும் அரிதாகவே மதிப்புகளின் உண்மையான ஓட்டம் மற்றும் வர்த்தக கூட்டாளர்களுக்கு இடையிலான பொருள் வளங்களை பிரதிபலிக்கிறது.

பகுப்பாய்வின் ஆரம்பத்தில், ஏற்றுமதியில் கவனம் செலுத்துவது மதிப்பு, ஏனென்றால் பொருளாதாரத்தில் வளர்ச்சியின் மதிப்பை வடிவமைப்பதில் அவை தீர்க்கமான பங்கைக் கொண்டுள்ளன. பின்னர் நிபுணர்கள் இறக்குமதிகளை பகுப்பாய்வு செய்கிறார்கள், ஏனெனில் அவை முதன்மையாக வெளிநாட்டு தயாரிப்புகளுக்கான தேவையை பிரதிபலிக்கின்றன: பொருட்கள் மற்றும் சேவைகள்.

வர்த்தக சமநிலை என்பது நீங்கள் நாடுகளையும் அவற்றின் உள் அமைப்பையும் ஒப்பிடக்கூடிய ஒரு குறிகாட்டியாகும்.

சால்டோவுக்குத் திரும்பு

ஒரு நிறுவனத்தின் செயல்பாடுகளை பகுப்பாய்வு செய்யும் போது, பொருளாதார வல்லுநர்கள் தொடக்க இருப்பு போன்ற ஒரு கருத்தை எதிர்கொள்கின்றனர்.

பொதுவாக, ஒரு கணக்கின் டெபிட் மற்றும் கிரெடிட் இடையே உள்ள வித்தியாசமாக இருப்பு கணக்கிடப்படுகிறது. ஆரம்ப இருப்புமுந்தைய செயல்பாடுகளின் அடிப்படையில் தீர்மானிக்கப்படுகிறது.

1. இருப்பு எவ்வாறு கணக்கிடப்படுகிறது என்பதைப் புரிந்து கொள்ள, ஒரு எளிய உதாரணத்தைக் கவனியுங்கள். நீங்கள் ஏப்ரல் 30 ஆம் தேதி கடைக்குச் சென்றீர்கள் என்று வைத்துக்கொள்வோம். 2,000 ரூபிள் மதிப்புள்ள மளிகைப் பொருட்களை வாங்கினோம். நீங்கள் பெற்ற அதே நாளில் ஊதியங்கள் 10,000 ரூபிள் தொகையில். அடுத்த நாள் நீங்கள் மீண்டும் ஷாப்பிங் சென்று 1000 ரூபிள் செலவழித்தீர்கள். தொடக்க சமநிலையை நீங்கள் தீர்மானிக்க வேண்டும். இந்த காட்டி முந்தைய காலத்தின் இறுதி சமநிலைக்கு சமம். இவ்வாறு, ஏப்ரல் 30 அன்று நீங்கள் 10,000 ரூபிள் பெற்று 2,000 ரூபிள் செலவழித்தீர்கள். நாள் முடிவில் பண இருப்பு 10,000 - 2,000 = 8,000 ரூபிள் ஆகும். இந்தத் தொகை மே 1ஆம் தேதி தொடக்கத் தொகையாக இருக்கும்.

2. நீங்கள் ஒரு நிறுவனத்தின் இருப்பைக் கணக்கிட வேண்டும் என்றால், தேவையான கணக்கிற்கான அட்டையை உருவாக்கவும். அறிக்கையிடல் காலத்தின் தொடக்கத்தில் ஒரு நிறுவனத்தின் பண இருப்பைக் கணக்கிட விரும்புகிறீர்கள் என்று வைத்துக்கொள்வோம். இதைச் செய்ய, முந்தைய காலத்திற்கான கணக்கு டெபிட் 50 மற்றும் கிரெடிட்டின் இருப்பைப் பார்க்கவும். வித்தியாசத்தை கணக்கிடுங்கள். பெறப்பட்ட தொகை ஆரம்ப நிலுவையாக இருக்கும்.

3. உங்கள் பணியில் தானியங்கு நிரல்களைப் பயன்படுத்தினால், கணக்குத் தகவலைப் பார்க்க வேண்டும். ஓப்பனிங் பேலன்ஸ் தெரிய வேண்டும் என்று வைத்துக்கொள்வோம். மே 1 முதல் காலத்தைக் குறிக்கும் அட்டையை உருவாக்கவும். தேவையான காட்டி மிக மேல் வரியில் குறிக்கப்படும். நீங்கள் அதைப் பார்க்கலாம், இந்த விஷயத்தில் சமநிலை இறுதியில் குறிக்கப்படும்.

4. தொடக்க இருப்பை கைமுறையாக கணக்கிட விரும்பினால், அனைத்தையும் தேர்ந்தெடுக்கவும் தேவையான ஆவணங்கள். செலுத்த வேண்டிய கணக்குகளுக்கான குறிகாட்டியை நீங்கள் கணக்கிட வேண்டும் என்று வைத்துக்கொள்வோம். இதைச் செய்ய, முந்தைய காலத்திற்கு எதிர் கட்சிகளிடமிருந்து அனைத்து விலைப்பட்டியல்களையும், நடப்புக் கணக்குகளின் அறிக்கைகள் மற்றும் பண ரசீதுகளையும் தயார் செய்யவும். ஒரு காகிதத்தில் "டெபிட்" மற்றும் "கிரெடிட்" என்று எழுதுங்கள்.

நீ கொடுத்ததெல்லாம் கடனில் போடப்படுகிறது; பெறப்பட்ட அனைத்தும் டெபிட்டில் உள்ளது. உங்கள் செலவுகள் மற்றும் உங்கள் வருமானத்தை சுருக்கவும். வித்தியாசத்தை கணக்கிடுங்கள். பெறப்பட்ட தொகை அடுத்த காலகட்டத்தின் தொடக்கத்தில் பாக்கியாக இருக்கும்.

ஒவ்வொரு தொழிலும் குறிப்பிட்ட சொற்களைப் பயன்படுத்துகின்றன. கணக்கியல் விதிவிலக்கல்ல. இருப்பினும், விசைகளின் எண்ணிக்கை கணக்கியல் விதிமுறைகள்உண்மையில் மிகவும் சிறியது. ஒருவேளை யாராவது புத்தகக் கடை அல்லது நூலகத்தில் "கணக்கியல் அகராதி" என்று அழைக்கப்படுவதைப் பார்த்திருக்கலாம், அதன் தடிமன் ஆச்சரியமாக இருக்கிறது. உண்மையில், அத்தகைய குறிப்புப் புத்தகங்களைத் தொகுத்தவர்களிடம் சில வஞ்சகங்கள் உள்ளன.

இறுதி சமநிலையை எவ்வாறு கணக்கிடுவது?

உண்மை என்னவென்றால், அங்கு பட்டியலிடப்பட்டுள்ள பல சொற்கள் மற்றும் வெளிப்பாடுகள் மிகவும் குறுகிய கணக்கியல் தன்மை கொண்டவை அல்ல, மாறாக பொதுவாக பொருளாதாரம் மற்றும் நிதித் துறையுடன் தொடர்புடையவை. மற்றவை, முதன்மையாக கணக்கியல் துறையில் பயன்படுத்தப்பட்டாலும், அவற்றின் "தினசரி" சகாக்களுடன் பெரும்பாலும் ஒத்துப்போகின்றன, மேலும் விரிவான விளக்கம் மற்றும் விளக்கம் தேவையில்லை. சில வார்த்தைகள் பெரும்பாலும் காலாவதியானவை மற்றும் அதிக வரலாற்று ஆர்வத்தை கொண்டவை, ஆனால் பாரம்பரியத்திற்கான அஞ்சலி மற்றும் கடந்த காலத்தின் நினைவாக அகராதிகளில் பட்டியலிடப்பட்டுள்ளன. எடுத்துக்காட்டாக, "ஓப்பன்வொர்க்" என்ற வார்த்தையை அன்றாட வாழ்வில் அதிகமாகக் காணலாம், நிலையான கலவையான "எல்லாம் ஓப்பன்வொர்க்", அதாவது "எல்லாம் ஒழுங்காக உள்ளது" என்று பொருள்படும். ஆனால் அதன் அசல் கணக்கியல் பொருள்இந்த வார்த்தை நடைமுறையில் பயன்படுத்தப்படவில்லை. இது பிரஞ்சு மொழியான "ஒரு ஜோர்" என்பதிலிருந்து வருகிறது மற்றும் "நாள் முதல் நாள்" அடிப்படையில் புத்தகங்களை வைத்திருப்பதைக் குறிக்கிறது, அங்கு தற்போதைய நாள் தொடர்பான அனைத்து உள்ளீடுகளும் அன்றே செய்யப்படுகின்றன. கட்டாய தினசரி பதிவுகளின் கொள்கை இன்று நன்றாகப் பயன்படுத்தப்பட்டாலும், இது மிகவும் அரிதாகவே திறந்தவெளி என்று அழைக்கப்படுகிறது.

கணக்கியலுக்கு என்ன விதிமுறைகள் முக்கியம்? ஒருவேளை, இவை முதலில், "இருப்பு", "பற்று" மற்றும் "கடன்". இங்கேயும் ஒரு சுவாரசியமான விஷயம் நடந்தது. உண்மை என்னவென்றால், இந்த வார்த்தைகள் அவற்றின் அசல் அர்த்தங்களுடன் ஒப்பிடும்போது அவற்றின் அர்த்தத்தை மாற்றியுள்ளன, எனவே ரஷ்ய மொழியில் அவற்றின் நேரடி மொழிபெயர்ப்பு சற்று எதிர்பாராததாகத் தோன்றலாம். தொடங்குவதற்கு, "சமநிலை" என்ற சொல் இத்தாலிய "கணக்கீடு" என்பதிலிருந்து வந்தது என்று சொல்லலாம். இன்று, இந்த வார்த்தை என்பது ஒரு கணக்கின் இருப்பு, அதாவது கையில் உள்ள பணத்தின் இருப்பு போன்றது. இருப்பு ஆரம்பமாகவோ அல்லது முடிவாகவோ இருக்கலாம். ஆரம்ப இருப்பு என்பது காலத்தின் தொடக்கத்தில் இருப்பு, முடிவு சமநிலை என்பது காலத்தின் முடிவில் இருப்பு. காலம் ஒரு மாதம், கால் அல்லது ஒரு வருடம் இருக்கலாம். தவறான புரிதல்களைத் தவிர்க்க, காலம் பெரும்பாலும் வெளிப்படையாகக் குறிக்கப்படுகிறது: "மாதத்தின் தொடக்கத்தில் இருப்பு", "பிப்ரவரி முதல் தேதியில் இருப்பு", "ஆண்டின் முடிவில் இருப்பு". சில தத்துவார்த்த ஆசிரியர்கள் தங்கள் பாடப்புத்தகங்களில் "உள்வரும் இருப்பு" மற்றும் "வெளிச்செல்லும் இருப்பு" என்ற சொற்களைப் பயன்படுத்துகின்றனர். பொருள் சரியாகவே உள்ளது, ஆனால் மாற்றியமைக்கப்பட்ட சொற்கள் ஒரு குறிப்பிட்ட எழுத்தர் ஒலியைப் பெறுகின்றன, மேலும் திடமானவை (மற்றும் குறைவாக புரிந்துகொள்ளக்கூடியவை) மற்றும், வெளிப்படையாக, சில வகையான அறிவியல் மற்றும் தத்துவார்த்த துணை உரையைக் கொண்டிருப்பதாகக் கூறுகின்றன. அத்தகைய மொழியியல் பயிற்சிகளில் உண்மையான ஆழமான அர்த்தம் இல்லை என்று நான் நினைக்கிறேன். நடைமுறையில், எனது அவதானிப்புகளின்படி, கணக்காளர்கள் பெரும்பாலும் புரிந்துகொள்ள முடியாத வெளிநாட்டு சொற்களின் ரஷ்ய ஒப்புமைகளைப் பயன்படுத்த முயற்சி செய்கிறார்கள். "தொடக்க சமநிலை" எளிமையாகவும் எந்த குழப்பமும் இல்லாமல் "தொடக்க சமநிலை" ஆகவும், "முடிவு சமநிலை" "முடிவு சமநிலை" ஆகவும் மாறும். இது அநேகமாக மிகவும் நியாயமான, உள்ளுணர்வு மற்றும் தர்க்கரீதியான விருப்பமாகும். இந்த அணுகுமுறையுடன், "சமநிலை" என்ற விசித்திரமான வார்த்தையின் அர்த்தத்தை முழுமையாக விளக்க வேண்டிய அவசியமில்லை மற்றும் அதன் இத்தாலிய வேர்களைப் புகாரளிக்க வேண்டும்.

டெபிட் மற்றும் கிரெடிட் இன்னும் இரண்டு குறிப்பிட்ட கணக்கியல் விதிமுறைகள். இரண்டு நிகழ்வுகளிலும் உள்ள அழுத்தம் முதல் எழுத்தில் விழுகிறது: பற்று, கடன். இந்த வார்த்தைகளின் அசல் பொருளைப் பொறுத்தவரை, "சமநிலை" என்ற வார்த்தையை விட சற்றே வித்தியாசமாக இருந்தாலும், இங்கும் ஒரு வித்தியாசமான சூழ்நிலை எழுந்துள்ளது. பாடப்புத்தகங்களின் ஆசிரியர்கள் இரண்டு சொற்களும் ஏற்கனவே அவற்றின் அசல் அர்த்தத்தை இழந்துவிட்டன மற்றும் கட்சிகளின் பெயராகப் பயன்படுத்தப்படுகின்றன என்று ஒருமனதாகக் கூறுகின்றனர். இடதுபுறத்தில் பற்று, வலதுபுறம் கடன். இவ்வாறாக நிலைமை இந்த அத்தியாயத்தின் ஆரம்பத்தில் கொடுக்கப்பட்ட கதைக்கு வருகிறது. இந்த அணுகுமுறையில் எனக்கு முழு உடன்பாடு இல்லை. இந்த வழக்கில் அசல் பொருள் ஓரளவு பாதுகாக்கப்படுகிறது (அல்லது, முற்றிலும் இழக்கப்படவில்லை என்று ஒருவர் கூறலாம்). "பற்று" மற்றும் "கிரெடிட்" ஆகியவற்றின் வேர்கள் மற்றும் தோற்றம் ஆகியவற்றை அறிந்துகொள்வது பயனுள்ளதாக இருக்கும், கடனாளி யார் மற்றும் கடன் கொடுத்தவர் யார் என்பதை புரிந்து கொள்ள மட்டுமே. எனவே, "பற்று" என்பது இத்தாலிய "அவர் கட்டாயம்" என்பதிலிருந்து வருகிறது, மேலும் கடன் இத்தாலிய "அவர் நம்புகிறார்" என்பதிலிருந்து வருகிறது. அதன்படி, கடனாளி நமக்கு வேண்டியவர், மற்றும் கடன் கொடுத்தவர் நம்மை நம்புபவர் (கடன் கொடுத்த பணத்தை அவருக்குக் கொடுப்போம்). உங்களுக்குத் தெரியும், கடன் வழங்குபவரின் எதிர்பார்ப்புகள் எப்போதும் பூர்த்தி செய்யப்படுவதில்லை. 🙂 மூலம், புதிய கணக்காளர்கள் சில சமயங்களில் பெறத்தக்க கணக்குகள் மற்றும் செலுத்த வேண்டிய கணக்குகள். மேலே கூறப்பட்டதை நீங்கள் கவனமாகப் படித்தால், உங்களுக்கு இதே போன்ற பிரச்சனை இருக்கக்கூடாது:

பெறத்தக்க கணக்குகள் கடனாளிகள் எங்களுக்கு செலுத்த வேண்டிய கடன்கள்.

செலுத்த வேண்டிய கணக்குகள் ஒருவருக்கு நாம் செலுத்த வேண்டிய கடன், அதாவது. கடன் கொடுத்தவர்கள்.

மேலும் மேலும். ஏன், "இடதுபுறத்தில் பற்று, வலதுபுறத்தில் கடன்"? நாங்கள் ஒரு தொழில்நுட்ப நுட்பத்தைப் பற்றி பேசுகிறோம், பொதுவாக ஏற்றுக்கொள்ளப்பட்ட ஒரு மாநாட்டைப் பற்றி பேசுவது போதுமானது. ஒரு காலத்தில், பதிவுகளின் இடம் வேறுபட்டிருக்கலாம். எடுத்துக்காட்டாக, கணக்கியலின் ஆரம்பகால டஸ்கன் வடிவத்தில், பக்கம் ஒரு கிடைமட்ட (செங்குத்து அல்ல) கோடு மூலம் நடுவில் பிரிக்கப்பட்டது. இந்த வழக்கில், டெபிட் (இன்னும் துல்லியமாக, கணக்கின் டெபிட் உள்ளீடுகள்) மேலே அமைந்திருந்தன, மேலும் கடன், அதன்படி, கீழே இருந்தது. இருப்பினும், பின்னர், ஜெனோயிஸ் மற்றும் வெனிஸ் முறைகளில், பக்கங்கள் செங்குத்தாக பிரிக்கத் தொடங்கின: இது மிகவும் வசதியானது. இதைப் பற்றி லூகா பேசியோலி தனது புகழ்பெற்ற கட்டுரையான "கணக்குகள் மற்றும் பதிவுகள்" (1494 இல் வெனிஸில் வெளியிடப்பட்டது) இல் எழுதுகிறார்: "... கடனாளியின் கட்டுரை இடதுபுறத்தில் வைக்கப்பட்டுள்ளது, மற்றும் அறங்காவலர் வலது பக்கத்தில் உள்ளது." கடனாளி மற்றும் நம்பிக்கையாளர் முறையே கடனாளி மற்றும் கடனாளி. நோட்புக் பக்கத்தைப் பற்றி மேலும் பேசுவோம், இது இரண்டு பகுதிகளாகப் பிரித்த பிறகு கணக்கியல் கணக்காக மாறியது, அடுத்த முறை இரட்டை நுழைவு பற்றி பேசுவோம்.

![]()

நிதி மேலாண்மை

நிதி பகுப்பாய்வு

நிதி அமைப்பு

நீர்மை நிறை

புதுமை செயல்பாடு

பின் | | மேலே

©2009-2018 நிதி மேலாண்மை மையம். அனைத்து உரிமைகளும் பாதுகாக்கப்பட்டவை. பொருட்கள் வெளியீடு

தளத்திற்கான இணைப்பின் கட்டாய அறிகுறியுடன் அனுமதிக்கப்படுகிறது.

இறுதி இருப்பு

சமநிலை என்றால் என்ன? வரையறை, வகைகள்

வெளியீட்டு தேதி

கிட்டத்தட்ட எல்லோரும் இதுபோன்ற ஒரு வார்த்தையைப் பற்றி கேள்விப்பட்டிருக்கிறார்கள் சமநிலை. இது என்ன, நிச்சயமாக, அனைத்து கணக்காளர்கள் மற்றும் பொருளாதார நிபுணர்கள் தெரியும்.

சமநிலை மற்றும் அதன் செயல்பாடுகளின் கருத்து

ஆனால் பெரும்பாலான சாதாரண மக்களுக்கு இந்த வார்த்தை "வேறுபாடு" என்ற கருத்துடன் மட்டுமே தொடர்புடையது. எல்லோரும் கேட்கும் சொல், கணக்கியல் கோட்பாட்டில் முக்கிய ஒன்றாகும். மிகவும் பொதுவான அர்த்தத்தில், இது உண்மையில் நிதிகளின் ரசீதுகள் மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு அனைத்து செலவுகளுக்கும் உள்ள வித்தியாசத்தை குறிக்கிறது. ஆனால் இந்த கருத்து உண்மையில் மிகவும் விரிவானது.

இருப்புபத்தொன்பதாம் நூற்றாண்டில் ரஷ்ய மொழியில் கணக்கியல் சொல்லாக நுழைந்த இத்தாலிய வார்த்தை. உண்மையில் இது "கணக்கீடு", "மீதம்", "கணக்கீடு" என மொழிபெயர்க்கப்பட்டுள்ளது. பொருளாதார அர்த்தத்தில், இந்த வார்த்தை பற்று (ரசீது கணக்கு) மற்றும் கடன் (செலவு கணக்கு) ஆகியவற்றுக்கு இடையேயான வேறுபாட்டைக் குறிக்கிறது. இருபதாம் நூற்றாண்டில், இந்த வார்த்தையின் பொருள் கணிசமாக விரிவடைந்தது, இது கணக்கியலின் எல்லைக்கு அப்பாற்பட்டது. நூற்றாண்டின் இறுதியில், இது ஏற்கனவே ஒரு அடையாள அர்த்தத்தில் பயன்படுத்தத் தொடங்கியது.

பற்று இருப்பு- இது ஒரு சூழ்நிலையில் பற்று கடனை மீறுகிறது, அதாவது, இந்த வகைக்கான இருப்புநிலை சொத்தை இது காட்டுகிறது வீட்டு சொத்துக்கள்ஒரு குறிப்பிட்ட நேரத்தில்.

வரவு இருப்பு- இது பற்றுவை விட கடன் அதிகமாக இருக்கும் சூழ்நிலையாகும், இது பராமரிக்கப் பயன்படுத்தப்படும் நிதி ஆதாரங்களின் நிலையைக் காட்டுகிறது. பொருளாதார நடவடிக்கை, மற்றும் இருப்புநிலைக் குறிப்பின் பொறுப்பு பக்கத்தில் பிரதிபலிக்கிறது.

டெபிட் மற்றும் கிரெடிட் இடையே உள்ள வேறுபாடு பூஜ்ஜியமாக இருக்கும்போது, வணிக பரிவர்த்தனை கணக்கு மூடப்படும்.

நடைமுறையில், ஒரு விதியாக, ஒரு நிறுவனம் அல்லது நிறுவனத்தை நிறுவிய தருணத்திலிருந்து முழு கணக்கியல் வரலாறும் பகுப்பாய்வு செய்யப்படுவதில்லை, ஆனால் ஒரு குறிப்பிட்ட காலத்திற்கு மட்டுமே, அறிக்கையிடல் காலம் (மாதம், காலாண்டு, முதலியன) என்று அழைக்கப்படுகிறது.

இது சம்பந்தமாக, பின்வரும் கருத்துக்கள் வேறுபடுகின்றன.

ஆரம்ப இருப்பு(உள்வரும்) என்பது காலத்தின் தொடக்கத்தில் ஒரு குறிப்பிட்ட கணக்கின் இருப்பு ஆகும். முந்தைய செயல்பாடுகளின் தரவுகளின் அடிப்படையில் கணக்கிடப்பட்டது.

மூடும் (வெளிச்செல்லும்) இருப்புகாலத்தின் இறுதி தேதியின் கணக்கு இருப்பு. இது தொடக்க இருப்பு மற்றும் காலத்திற்கான அனைத்து விற்றுமுதல் தொகையாக கணக்கிடப்படுகிறது.

காலத்திற்கான இருப்பு- ஒரு குறிப்பிட்ட காலகட்டத்தில் செய்யப்படும் அனைத்து செயல்பாடுகளின் இறுதி முடிவு.

ஒரு காலத்திற்கு கடன் (அல்லது டெபிட்) விற்றுமுதல் - கணக்குகளின் மொத்தமானது தேவையான காலத்திற்கு மட்டுமே கணக்கிடப்படுகிறது.

நவீன புரிதலில், முன்பு போலவே, பத்தொன்பதாம் நூற்றாண்டைப் போலவே, இருப்பு என்பது டெபிட் மற்றும் கிரெடிட் கணக்குகளில் உள்ள இறுதி உள்ளீடுகளில் உள்ள வித்தியாசம். ஆனால் கணக்கியலுக்கு கூடுதலாக, இன்று இந்த வார்த்தை வெளிநாட்டு பொருளாதார உறவுகளிலும் பயன்படுத்தப்படுகிறது.

வெளிநாட்டு வர்த்தக உறவுகள் என்பது ஒரு குறிப்பிட்ட காலத்தில் ஏற்றுமதி செய்யப்பட்ட மற்றும் இறக்குமதி செய்யப்பட்ட பொருட்களின் கூட்டுத்தொகையாகவே பார்க்கப்படுகிறது. இந்த அம்சத்தில், அதில் பல வகைகள் உள்ளன.

வர்த்தக சமநிலை- ஏற்றுமதி மற்றும் இறக்குமதி செலவில் உள்ள வேறுபாட்டைக் கணக்கிடுவதன் முடிவு. எதிர்மறையான காட்டி ஒரு மோசமான போக்கு என்று நம்பப்படுகிறது, ஏனெனில் இறக்குமதி செய்யப்பட்ட பொருட்களால் சந்தை வெள்ளத்தில் மூழ்கும் சூழ்நிலை நாட்டில் உள்ளது, இது தவிர்க்க முடியாமல் உள்நாட்டு உற்பத்தியாளர்களின் நலன்களை மீறுவதற்கு வழிவகுக்கிறது. இருப்பினும், நடைமுறையில் இது எப்போதும் இல்லை. எடுத்துக்காட்டாக, அமெரிக்கா, அத்தகைய குறிகாட்டிகளுடன், அதன் பொருளாதாரத்தை மிகவும் வெற்றிகரமாக நடத்துகிறது, இது முழு உலகத்திற்கும் பொருளாதார செழிப்பு மற்றும் ஸ்திரத்தன்மையின் தரமாக உள்ளது. இத்தகைய சூழ்நிலைகளைத் தீர்க்க மற்ற கருவிகளைப் பயன்படுத்த அவர்கள் கற்றுக்கொண்டனர்.

கொடுப்பனவுகளின் இருப்பு- வெளிநாட்டில் இருந்து ரசீதுகளுக்கும் வெளிநாட்டில் பணம் செலுத்துவதற்கும் உள்ள வித்தியாசத்தை கணக்கிடுவதன் முடிவு. பாசிட்டிவ் இன்டிகேட்டர் என்றால் மீறுவது என்று பொருள் பண ரசீதுவெளியில் இருந்து எதிர் திசையில் பணம் செலுத்துதல். ஒரு எதிர்மறை காட்டி, நாட்டிலிருந்து பணம் செலுத்துவது நாட்டிற்கு பணம் வருவதை விட அதிகமாக இருப்பதைக் குறிக்கிறது. இது மாநிலத்தின் அந்நியச் செலாவணி கையிருப்பில் படிப்படியாகக் குறைவதைக் குறிக்கிறது. இத்தகைய கணக்கீடுகள் பிரத்தியேகமாக செய்யப்பட்டால் மட்டுமே இந்த சூழ்நிலையைத் தவிர்க்க முடியும் தேசிய நாணயம்நாடுகள்.

இருப்பு

இந்த வார்த்தை 19 ஆம் நூற்றாண்டின் இறுதியில் இத்தாலிய மொழியிலிருந்து கடன் வாங்கப்பட்டது. முதலில் ஒரு தொழில்முறை கணக்கியல் சொல்லாகப் பயன்படுத்தப்பட்டது உள்வரும் கணக்கின் (பற்று) தொகைக்கும் வெளிச்செல்லும் கணக்கின் (கடன்) தொகைக்கும் உள்ள வேறுபாடு. 20 ஆம் நூற்றாண்டின் முதல் பாதியில், குறுகிய கணக்கியல் காலத்தைத் தாண்டி, அர்த்தங்களின் வரம்பு விரிவடைந்தது.

சமநிலையை எவ்வாறு கணக்கிடுவது?

20 ஆம் நூற்றாண்டின் இரண்டாம் பாதியில், இந்த வார்த்தை ஒரு அடையாள அர்த்தத்தில் பயன்படுத்தத் தொடங்கியது. அதே நேரத்தில், வார்த்தையின் பொருள் அதன் சொற்பிறப்புடன் தொடர்பை இழக்காது.

இத்தாலிய வார்த்தை சால்டோ — கணக்கீடு, சமநிலை, வேறுபாடு, சமநிலை. ஆங்கிலத்தில் மொழிமாற்றம் செய்யப்பட்டிருப்பது குறிப்பிடத்தக்கது: சமநிலை. சல்டோ என்ற இத்தாலிய வார்த்தையின் தோற்றம் லத்தீன் மொழியிலிருந்து வந்தது திடமானவலுவான, கடினமான, அடர்த்தியான. வார்த்தைகளின் முதல் மற்றும் இரண்டாவது குழுக்களின் உள்ளடக்கத்திற்கு என்ன தொடர்பு? பாதுகாப்பான வார்த்தை மூலம் - பதிப்பு அனுமானிக்க முடியும் பாதுகாப்பான -அதே லத்தீன் வேர்கள் - சால்வஸ்பாதுகாப்பான, ஆரோக்கியமான அத்துடன் திடமான

கணக்கியலில் கருத்தின் நவீன பொருள் மாறவில்லை. இருப்பு - கணக்குகளின் டெபிட் மற்றும் கிரெடிட் உள்ளீடுகளின் மொத்த வேறுபாடு.

கருத்தின் பயன்பாட்டின் புதிய பகுதி- வெளிநாட்டு பொருளாதார உறவுகள் மற்றும், எல்லாவற்றிற்கும் மேலாக, பொதுவான கொடுப்பனவு சமநிலையின் சிக்கல்கள். வெளிநாட்டு வர்த்தக உறவுகளில் சமநிலை என்பது ஏற்றுமதி மற்றும் இறக்குமதிகளின் கூட்டுத்தொகை அல்லது உரிமைகோரல்கள் மற்றும் கடமைகளின் கூட்டுத்தொகைக்கு இடையிலான வேறுபாட்டைக் குறிக்கிறது.

சிரமங்கள்பயன்பாட்டில், கருத்துகள் பின்வரும் சொற்றொடர்களுடன் தொடர்புடையவை.

பற்று இருப்பு- பற்று என்பது கிரெடிட்டை விட அதிகமாக உள்ளது - ஒரு குறிப்பிட்ட தேதியில் இந்த வகையான பொருளாதார சொத்துக்களின் நிலையை பிரதிபலிக்கிறது மற்றும் இருப்புநிலை சொத்தில் காட்டப்படும்.

வரவு இருப்பு- கடன் பற்று அதிகமாக உள்ளது - பொருளாதார நிதிகளின் ஆதாரங்களின் நிலையை பிரதிபலிக்கிறது மற்றும் பொறுப்புகளில் காட்டப்படுகிறது.

"சமநிலை" என்ற கருத்து ஒரு பிழையைக் கொண்டுள்ளது(லத்தீன் மொழியிலிருந்து தவறு- "தவறாக இருக்க வேண்டும்") என்பது வேண்டுமென்றே சிதைக்கப்படும் ஒரு ஜோடி வார்த்தை. இந்த கருத்து புல்டோ. "டெபிட்-கிரெடிட்" என்ற பாரம்பரிய ஜோடி கணக்கியல் சொற்கள் "பேலன்ஸ்-புல்டோ" ஜோடியால் தாள ரீதியாக கூடுதலாக வழங்கப்படுவதால் அதன் தோற்றம் ஏற்படுகிறது. இது ஒரு சொல் அல்ல.

சில நேரங்களில் அனுபவம் வாய்ந்த கணக்காளர்கள் "புல்டோ" என்ற வார்த்தையை நகைச்சுவையாகப் பயன்படுத்துகின்றனர். துல்லியமற்ற, மதிப்பிடப்பட்ட, பூர்வாங்க இருப்பு", சில நேரங்களில் - "எதிர்பார்க்கப்படும் மற்றும் உண்மையான சமநிலைக்கு இடையிலான முரண்பாடு" என்பதன் பொருளில் (தற்போதைய சூழ்நிலையைப் பொறுத்து இந்த நிறுவனம்மரபுகள்). ஆனால் பெரும்பாலும் - "புல்டோ என்றால் என்ன?" என்ற வடிவத்தில் புதிய நிபுணர்களுக்கு ஒரு கேள்வி.

தொடர்புடைய கருத்துக்கள்:

கணக்கு நியாயமான மதிப்பு பொறுப்புகள் இருப்பு தாள் அருவ சொத்துக்கள் இளங்கலை மூலதன போதுமான விகிதம்

கணக்கியல், இறக்குமதி, கடன், பொறுப்பு, ஏற்றுமதி

கணக்கியல், கடன், ஏற்றுமதி, இறக்குமதி, பொறுப்பு

余额

© ஃபோகின் என்.

தொடக்க சமநிலையை எவ்வாறு தீர்மானிப்பது

நிபுணர் ஆலோசனை - நிதி ஆலோசகர்

தலைப்பில் புகைப்படங்கள்

ஒரு நிறுவனத்தின் செயல்பாடுகளை பகுப்பாய்வு செய்யும் போது, பொருளாதார வல்லுநர்கள் தொடக்க இருப்பு போன்ற ஒரு கருத்தை எதிர்கொள்கின்றனர். பொதுவாக, ஒரு கணக்கின் டெபிட் மற்றும் கிரெடிட் இடையே உள்ள வித்தியாசமாக இருப்பு கணக்கிடப்படுகிறது. முந்தைய பரிவர்த்தனைகளின் அடிப்படையில் தொடக்க இருப்பு தீர்மானிக்கப்படுகிறது. இந்த எளியவற்றை பின்பற்றவும் படிப்படியான குறிப்புகள், மற்றும் உங்கள் நிதி சிக்கல்களை தீர்க்கும் போது நீங்கள் சரியான பாதையில் இருப்பீர்கள்.

விரைவான படிப்படியான வழிகாட்டி

எனவே, எடுக்க வேண்டிய நடவடிக்கைகளைப் பார்ப்போம்.

முடிவடையும் சமநிலையை எவ்வாறு கண்டுபிடிப்பது - முடிவு சமநிலையைக் கண்டறியவும், இறுதி சமநிலையைக் கணக்கிடவும்... 01/03/2012

படி - 1

இருப்பு எவ்வாறு கணக்கிடப்படுகிறது என்பதைப் புரிந்து கொள்ள, ஒரு எளிய உதாரணத்தைக் கவனியுங்கள். நீங்கள் ஏப்ரல் 30 ஆம் தேதி கடைக்குச் சென்றீர்கள் என்று வைத்துக்கொள்வோம். 2,000 ரூபிள் மதிப்புள்ள மளிகைப் பொருட்களை வாங்கினோம். அதே நாளில் நீங்கள் 10,000 ரூபிள் சம்பளம் பெற்றீர்கள். அடுத்த நாள் நீங்கள் மீண்டும் ஷாப்பிங் சென்று 1000 ரூபிள் செலவழித்தீர்கள். தொடக்க சமநிலையை நீங்கள் தீர்மானிக்க வேண்டும். இந்த காட்டி முந்தைய காலத்தின் இறுதி சமநிலைக்கு சமம். இவ்வாறு, ஏப்ரல் 30 அன்று நீங்கள் 10,000 ரூபிள் பெற்று 2,000 ரூபிள் செலவழித்தீர்கள். நாள் முடிவில் பண இருப்பு 10,000 - 2,000 = 8,000 ரூபிள் ஆகும். இந்தத் தொகை மே 1ஆம் தேதி தொடக்கத் தொகையாக இருக்கும். அடுத்து, பரிந்துரையின் அடுத்த படிக்குச் செல்லவும்.

இருப்பை எவ்வாறு தீர்மானிப்பது - கணக்கு கணக்கு 04/23/2012

படி - 2

நீங்கள் ஒரு நிறுவனத்தின் இருப்பைக் கணக்கிட வேண்டும் என்றால், தேவையான கணக்கிற்கான அட்டையை உருவாக்கவும். அறிக்கையிடல் காலத்தின் தொடக்கத்தில் ஒரு நிறுவனத்தின் பண இருப்பைக் கணக்கிட விரும்புகிறீர்கள் என்று வைத்துக்கொள்வோம். இதைச் செய்ய, முந்தைய காலத்திற்கான கணக்கு டெபிட் 50 மற்றும் கிரெடிட்டின் இருப்பைப் பார்க்கவும். வித்தியாசத்தை கணக்கிடுங்கள். பெறப்பட்ட தொகை ஆரம்ப நிலுவையாக இருக்கும். அடுத்து, பரிந்துரையின் அடுத்த படிக்குச் செல்லவும்.

படி - 3

உங்கள் பணியில் தானியங்கு நிரல்களைப் பயன்படுத்தினால், கணக்குத் தகவலைப் பார்க்க வேண்டும். மே 1, 2012 இன் தொடக்க இருப்பை நீங்கள் அறிய விரும்புகிறீர்கள் என்று வைத்துக்கொள்வோம். மே 1 முதல் காலத்தைக் குறிக்கும் அட்டையை உருவாக்கவும். தேவையான காட்டி மிக மேல் வரியில் குறிக்கப்படும். ஏப்ரல் 30, 2012 என்று காலத்தை அமைப்பதன் மூலமும் நீங்கள் அதைப் பார்க்கலாம், இந்தச் சந்தர்ப்பத்தில் இருப்புத்தொகை கடைசியில் குறிப்பிடப்படும்.

கணக்கியலில் இருப்பு என்றால் என்ன?

செயலற்ற கணக்குகளில் இறுதி இருப்பை எவ்வாறு தீர்மானிப்பது - செயலற்ற கணக்கு, நிச்சயமாக... 01/03/2012

படி - 4

தொடக்க இருப்பை கைமுறையாக கணக்கிட விரும்பினால், தேவையான அனைத்து ஆவணங்களையும் தேர்ந்தெடுக்கவும். செலுத்த வேண்டிய கணக்குகளுக்கான குறிகாட்டியை நீங்கள் கணக்கிட வேண்டும் என்று வைத்துக்கொள்வோம். இதைச் செய்ய, முந்தைய காலத்திற்கு எதிர் கட்சிகளிடமிருந்து அனைத்து விலைப்பட்டியல்களையும், நடப்புக் கணக்குகளின் அறிக்கைகள் மற்றும் பண ரசீதுகளையும் தயார் செய்யவும். ஒரு காகிதத்தில் "டெபிட்" மற்றும் "கிரெடிட்" என்று எழுதுங்கள். நீ கொடுத்ததெல்லாம் கடனில் போடப்படுகிறது; பெறப்பட்ட அனைத்தும் டெபிட்டில் உள்ளது. உங்கள் செலவுகள் மற்றும் உங்கள் வருமானத்தை சுருக்கவும். வித்தியாசத்தை கணக்கிடுங்கள். பெறப்பட்ட தொகை அடுத்த காலகட்டத்தின் தொடக்கத்தில் பாக்கியாக இருக்கும்.

கேள்விக்கான பதில் - தொடக்க இருப்பை எவ்வாறு தீர்மானிப்பது - உங்களுக்கான பயனுள்ள தகவலைக் கொண்டுள்ளது என்று நம்புகிறோம். அதிர்ஷ்டம் உங்களுக்கு உரித்தாகட்டும்! உங்கள் கேள்விக்கான பதிலைக் கண்டுபிடிக்க, படிவத்தைப் பயன்படுத்தவும் - தளத் தேடல்.

முக்கிய குறிச்சொற்கள்: நிதி

இருப்பு என்பது ஏற்றுக்கொள்ளப்பட்ட ஒரு சொல் பொருளாதார கோட்பாடு. இது சில கணக்கீடுகளை உள்ளடக்கியது. வெளிநாட்டு வர்த்தக உறவுகளில், கணக்கியல் கட்டமைப்பிற்குள் பயன்படுத்தப்படுகிறது. நிறுவனத்தின் செயல்பாடுகளின் இயக்கவியலைக் கண்காணிப்பதற்கு அவசியம். நிறுவனத்தின் வெற்றியைப் பிரதிபலிக்க உங்களை அனுமதிக்கிறது. கணக்கியல் தகவலின் அடிப்படையில் இருப்பு தீர்மானிக்கப்படுகிறது.

சமநிலை என்றால் என்ன?

இருப்புஅறிக்கையிடல் காலத்திற்கு கணக்கிடப்பட்ட வருமானம் மற்றும் செலவுகளுக்கு இடையிலான வேறுபாடு.

சமநிலை நேர்மறையாக இருக்கலாம், அதாவது பூஜ்ஜியத்தை விட அதிகமாக இருக்கும். நிறுவனத்தின் வருமானம் அதன் செலவுகளை விட அதிகமாக இருப்பதை இது குறிக்கிறது. இருப்பு எதிர்மறையாகவும் இருக்கலாம் - பூஜ்ஜியத்தை விட குறைவாக. செலவுகள் வருமானத்தை விட அதிகமாக இருப்பதை இது குறிக்கிறது.

இருப்பு பல பகுதிகளில் பயன்படுத்தப்படுகிறது. அதன் பண்புகள் அது பயன்படுத்தப்படும் பகுதியிலிருந்து வேறுபடுகின்றன. பின்வரும் குறிகாட்டிகளைக் கணக்கிடும்போது இருப்பு பொருத்தமானது:

- வர்த்தக சமநிலை.

- மாநில கொடுப்பனவு இருப்பு.

இருப்பினும், காட்டி முக்கியமாக கணக்கியலில் பயன்படுத்தப்படுகிறது. அதன் மொத்த மதிப்பு, அறிக்கையிடல் காலத்தின் தொடக்கத்திலும் முடிவிலும் உள்ள நிதி இருப்புத் தொகையில் பிரதிபலிக்க வேண்டும்.

செயல்பாடுகள்

ஒரு நிறுவனத்தின் செயல்பாடுகளை பகுப்பாய்வு செய்வதற்கு இருப்பு மிகவும் முக்கியமானது. மின்னோட்டத்தைக் கண்டறிய இது அவசியம் நிதி நிலைநிறுவனங்கள். குறிகாட்டியின் அடிப்படையில், பின்வரும் புள்ளிகளை தீர்மானிக்க முடியும்:

- நிறுவனத்தின் லாபம்;

- நிறுவனத்தின் நிலையான செயல்பாடு;

- வெவ்வேறு காலகட்டங்களுக்கான நிறுவனத்தின் லாபத்தின் பகுப்பாய்வு.

எடுத்துக்காட்டாக, ஒரு நிறுவனம் அதன் செயல்பாட்டின் முழு காலத்திலும் இருப்பு குறிகாட்டிகளை பதிவு செய்தது. நிறுவனம் ஒரு புதிய திசையைத் திறந்துள்ளது. முன்னதாக, இருப்பு பூஜ்ஜியத்திற்கு நெருக்கமாக இருந்தது, ஆனால் புதிய திசையை அறிமுகப்படுத்திய பிறகு அது கூர்மையாக வளரத் தொடங்கியது. இந்த கண்டுபிடிப்பு நிறுவனத்தின் லாபத்தை அதிகரித்தது என்பதைக் குறிக்கிறது.

உதாரணமாக

மார்ச் 30 அன்று, அமைப்பு 500,000 ரூபிள் பெற்றது. அதே நாளில், 100,000 ரூபிள் தொகையில் வளாகத்தை வாடகைக்கு எடுக்க நிதி செலவிடப்பட்டது. ஏப்ரல் 1 அன்று தொடக்க இருப்பு 400,000 ரூபிள் ஆகும்.

கணக்கியல் இருப்பு

கணக்கு இருப்பு பரிசீலிக்கப்படும் குறிகாட்டியாக இருக்கும். டெபிட் மற்றும் கிரெடிட் இடையே உள்ள வேறுபாடு பின்வரும் வகைகளின் சமநிலையாக இருக்கும்:

- பற்று இருப்பு. கடனை விட பற்று அதிகமாக இருக்கும் சூழ்நிலையில் உருவானது. இருப்புநிலைச் சொத்தில் காட்டப்படும்.

- வரவு இருப்பு. கடன் பற்றுக்கு மேல் இருக்கும் சூழ்நிலையில் உருவாக்கப்பட்டது. நிதி பெறப்படும் ஆதாரங்களின் நிலையை பதிவு செய்கிறது. செயலற்ற நிலையில் காட்டப்படும்.

டெபிட் மற்றும் கிரெடிட் இடையே உள்ள வேறுபாடு (அதாவது வருமானம் மற்றும் செலவுக்கு இடையே) பூஜ்ஜியமாக இருக்கலாம். இந்த வழக்கில், கணக்கு மூடப்படும். சில சந்தர்ப்பங்களில், கணக்கியலில் டெபிட் மற்றும் கிரெடிட் நிலுவைகள் இருக்கும் கணக்குகள் உள்ளன.

அறிக்கையிடல் காலத்திற்கான கணக்கியலைக் கருத்தில் கொள்ளும்போது, பின்வருவனவற்றைக் குறிப்பிடலாம்:

- ஆரம்ப இருப்பு. அதற்கு இன்னொரு பெயர் உள்வருகிறது. இதுதான் கணக்கு இருப்பு. அறிக்கையிடல் நேரத்தின் தொடக்கத்தில் கணக்கிடப்பட்டது. கேள்விக்குரிய நேரத்திற்கு முன்னர் நிறுவனத்தால் மேற்கொள்ளப்பட்ட பரிவர்த்தனைகளின் அடிப்படையில் கணக்கீடு செய்யப்படுகிறது.

- பற்று மற்றும் கடன் விற்றுமுதல் . கணக்கீடுகளுக்கு, கேள்விக்குரிய நேரத்தில் செய்யப்பட்ட செயல்பாடுகள் மட்டுமே எடுக்கப்படுகின்றன.

- காலத்திற்கான இருப்பு. இது அறிக்கையிடல் காலத்தில் நிறுவனத்தின் செயல்களின் மொத்த முடிவைக் குறிக்கிறது.

- முடிவிருப்பு. இரண்டாவது பெயர் வெளிச்செல்லும். மாத இறுதியில் அல்லது பிற அறிக்கையிடல் நேரத்தில் கணக்குகளில் இருக்கும் இருப்பைக் குறிக்கிறது.

சமநிலையின் பிரதிபலிப்பு அதன் வகையைப் பொறுத்தது. கணக்கீடுகள் தவறாமல் செய்யப்பட வேண்டும். இயக்கவியலைக் கண்காணிப்பதற்கு இது முக்கியமானது.

வெளிநாட்டு வர்த்தக உறவுகளில் சமநிலை

காட்டி உறவுகளின் அடிப்படையில் கணக்கிடப்படுகிறது வெளிநாட்டு நிறுவனங்கள். கணக்கீடுகள் பின்வரும் செயல்பாடுகளை கணக்கில் எடுத்துக்கொள்கின்றன:

- ஏற்றுமதி குறிகாட்டிகள்.

- இறக்குமதி தொகை.

- வெளிநாட்டு கட்டமைப்புகளிலிருந்து பண ரசீதுகள்.

- வெளிநாட்டு கட்டமைப்புகளுக்கு பணம் செலுத்துதல்.

வர்த்தக இருப்பு வேறுபடுத்தப்படுகிறது, அதே போல் பணம் செலுத்தும் சமநிலையின் ஒத்த காட்டி.

வர்த்தக சமநிலை

ஏற்றுமதியும் இறக்குமதியும் வெளிநாட்டு வர்த்தகத்தின் அடிப்படை. ஏற்றுமதி மற்றும் இறக்குமதிக்கு இடையிலான வேறுபாடு சமநிலையாகக் கருதப்படுகிறது. இது நிறுவப்பட்ட காலக்கெடுவிற்குள் கணக்கிடப்பட வேண்டும். வர்த்தக இருப்பு பல்வேறு வகைகளாக பிரிக்கப்பட்டுள்ளது:

- நேர்மறை. மாநிலம் வாங்குவதை விட அதிகமாக விற்பனை செய்தால் இது பொருத்தமானது. இறக்குமதியை விட ஏற்றுமதி அதிகமாக இருந்தால் இருப்பு நேர்மறையாக இருக்கும்.

- எதிர்மறை. இறக்குமதியை விட இறக்குமதி அதிகமாக இருக்கும்போது இது பொருத்தமானது. அரசாங்கம் விற்பதை விட அதிகமாகப் பெற்றால் மீதி எதிர்மறையாக இருக்கும்.

மாநிலத்தின் சூழலில் எதிர்மறை சமநிலையை ஒரு நெருக்கமான தோற்றத்தை எடுத்துக் கொள்வோம். இந்த காட்டி நாட்டில் நிறைய வெளிநாட்டு தயாரிப்புகள் உள்ளன, ஆனால் உள்நாட்டு உற்பத்தியாளர்களின் சில பொருட்கள் உள்ளன.

கொடுப்பனவுகளின் இருப்பு

பொதுவாக இந்த சொல் மாநிலங்களுக்கு இடையிலான வர்த்தக பரிவர்த்தனைகளில் பயன்படுத்தப்படுகிறது. ஏறக்குறைய அனைத்து நாடுகளும் ஒருவருக்கொருவர் வர்த்தகம் செய்கின்றன. உறவுகளை உள்ளடக்கியது பண பரிவர்த்தனைகள். பணம் செலுத்தும் இருப்பு என்பது மாற்றத்தக்கவற்றுக்கு இடையிலான வித்தியாசம் ரொக்கமாகவெளிநாட்டில் இருந்து பெறப்படுகின்றன. பிற நாடுகளுக்கு அனுப்பப்பட்ட பணம் கணக்கீட்டில் சேர்க்கப்பட்டுள்ளது.

சமநிலை நேர்மறை அல்லது எதிர்மறையாக இருக்கலாம். இரண்டு வகைகளின் அம்சங்களைக் கருத்தில் கொள்வோம்:

- நேர்மறை. மற்ற மாநிலங்களுக்கு அனுப்பப்படும் கொடுப்பனவுகளை விட மற்ற நாடுகளிலிருந்து பெறப்பட்ட பணம் அதிகமாக இருந்தால், இருப்பு நேர்மறை என்று அழைக்கப்படும்.

- எதிர்மறை. மாநிலத்திற்கு பெறப்பட்ட ரசீதுகளுக்கு மேல் மாநிலத்திலிருந்து பணம் செலுத்துதல் அதிகமாக இருந்தால் காட்டி எதிர்மறை என்று அழைக்கப்படுகிறது.

அதாவது, சமநிலையை நேர்மறை மற்றும் எதிர்மறையாகப் பிரிப்பது அதன் வகையைப் பொருட்படுத்தாமல் ஏற்றுக்கொள்ளப்படுகிறது. வருவாயிலிருந்து செலவினங்களைக் கழித்த பிறகு இருப்பு வகையைத் தீர்மானித்தல்.

சமநிலையை எவ்வாறு தீர்மானிப்பது?

நிறுவனத்தில் நிதிகளின் ரசீதுகள் மற்றும் செலவுகள் பற்றிய பதிவுகளை வைத்திருக்க ஒரு கணக்காளர் தேவை. நிபுணர் பொருத்தமான கணக்கியலையும் நடத்துகிறார். இது மிகவும் பொறுப்பான பணி. வரி தணிக்கையின் போது ஒரு சிறிய தவறினால் சிக்கல்கள் ஏற்படலாம்.

பரிவர்த்தனைகள் மூலம் பிரதிபலிக்கிறது கணக்கு பதிவுகள். இரட்டை நுழைவு முறையைப் பயன்படுத்தி குறிகாட்டிகள் பதிவு செய்யப்படுகின்றன. இதைச் செய்ய, நீங்கள் ஒரு சிறப்பு கணக்கைத் திறக்க வேண்டும்.

கணக்கியல் கணக்குகள் இரண்டு நெடுவரிசைகளால் வேறுபடுகின்றன: பற்று அல்லது கடன். இரட்டை நுழைவு நிதிகளின் இயக்கத்தைக் கண்காணிக்க உங்களை அனுமதிக்கிறது.

ஒரு குறிப்பிட்ட சட்டம் உள்ளது இருப்புநிலை. கணக்குகளில் உள்ள அனைத்து குறிகாட்டிகளின் கூட்டுத்தொகை பூஜ்ஜியத்திற்கு சமம். அதாவது, பற்று மற்றும் கடன் குறிகாட்டிகள்பூஜ்ஜியத்திற்கு சமம்.

அதன் விளைவாக.

இருப்பு என்பது எந்தவொரு நிறுவனத்திற்கும் பொருத்தமான ஒரு சொல். அனைத்து செலவுகளையும் கழித்த பிறகு மீதமுள்ள இருப்பை இருப்பு காட்டுகிறது. அதாவது, இந்த காட்டி நிறுவனத்தின் லாபமற்ற தன்மை அல்லது லாபத்தை தீர்மானிக்க உங்களை அனுமதிக்கிறது. இருப்பு உள்நாட்டு வர்த்தக நடவடிக்கைகளிலும் வெளிநாட்டு வர்த்தக கையாளுதல்களிலும் பயன்படுத்தப்படுகிறது. கணக்கீடுகளை செய்யும் போது, கணக்கியல் காலம் முக்கியமானது. காலத்தின் நீளம் குறிப்பிட்ட நிறுவனத்தின் கொள்கையைப் பொறுத்தது.