Dastur 1c buxgalteriya hisobi 21 yarim tayyor mahsulotlar. O'z ishlab chiqarishining tayyor mahsulotlari va yarim tayyor mahsulotlarni hisobga olish. Shift ishlab chiqarish hisoboti yordamida tayyor mahsulotlarni chiqarish

Misol:

Bevosita ishlab chiqarish xarajatlari 20 «Asosiy ishlab chiqarish» va 23 «Yordamchi ishlab chiqarish» schyotlarida hisobga olinadi. Bu ishlab chiqarilgan mahsulotlarning (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) ma'lum turlariga tegishli bo'lgan barcha narsalarni o'z ichiga oladi: ishlab chiqarish uchun hisobdan chiqarilgan xom ashyo, asosiy jihozlarning amortizatsiyasi, ishlab chiqarish xodimlarining ish haqi fondidan ish haqi va soliqlar, shuningdek, ba'zi xizmatlar. .

Oy davomida to'g'ridan-to'g'ri xarajatlar dasturda "So'rov-faktura", "Tovar va xizmatlarni qabul qilish" ("Xizmatlar" yorlig'i), "Advans hisobot" ("Boshqa" yorlig'i), "" kabi hujjatlar yordamida aks ettiriladi. Ish haqi fondi”, shuningdek, “Asosiy vositalarning eskirishi va eskirishi”, “Ish haqi fondidan soliqlarni (bazalarni) hisoblash” va boshqalarni tartibga solish operatsiyalari. Hujjatlarda ham, amortizatsiya xarajatlarini aks ettirish va ish haqini buxgalteriya hisobida aks ettirish usullarida ham ob'ektlar guruhining to'g'ri ko'rsatilishiga e'tibor berish kerak.

To'g'ridan-to'g'ri ishlab chiqarish xarajatlariga misollar

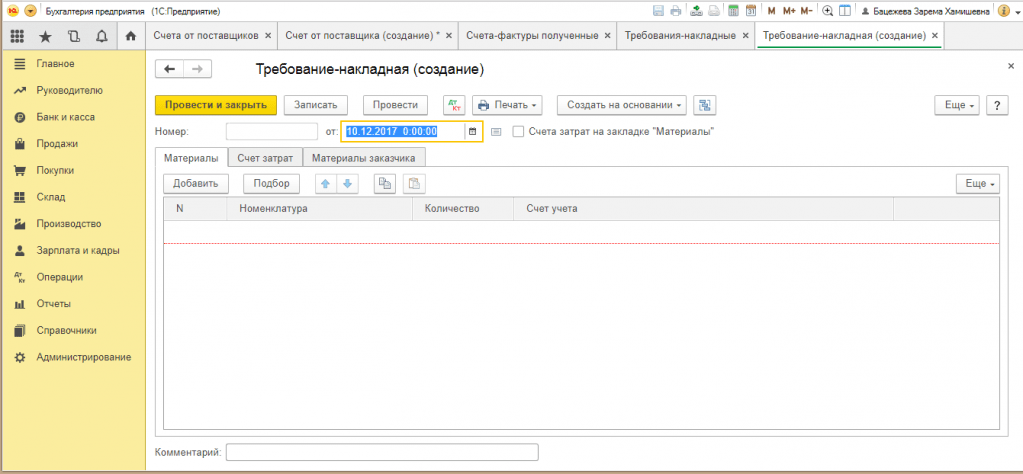

"Talab-faktura" hujjati (menyu yoki "Ishlab chiqarish" yorlig'i) ishlab chiqarishga materiallarni hisobdan chiqarishni aks ettiradi. Xarajatlar hisobi va tahlillari Xarajatlar hisobi ilovasida keltirilgan. Hujjatni joylashtirishda Dt 20.01 Kt 10 posti 20-schyotning tegishli tahlili (boʻlinma, bandlar guruhi, xarajat moddasi) hosil boʻladi.

Amortizatsiya xarajatlarini aks ettirish usuli (menyu yoki "OS" yoki "Nomoddiy aktivlar" yorlig'i). Agar siz asosiy vositani buxgalteriya hisobiga qabul qilishda ushbu usulni tanlasangiz (nomoddiy aktivlarni hisobga olishga qabul qilish, ish kiyimlarini ishga tushirish), u holda ushbu aktiv uchun amortizatsiya (nomoddiy aktivlarning amortizatsiyasi, ish kiyimi qiymatini to'lash) hisobiga undiriladi. belgilangan hisob va xarajatlar tahlili. DA bu holat posting Dt 20.01 Ct 02.01 hosil bo'ladi.

Buxgalteriya hisobida ish haqini aks ettirish usuli (menyu yoki "Ish haqi" yorlig'i). Agar siz ushbu usulni hisob-kitobda ko'rsatsangiz, unda xodimning ish haqi va ish haqi bo'yicha soliqlar tegishli hisob va xarajatlar tahliliga o'tkaziladi. Bunday holda, ish haqini hisoblashda Dt 20.01 Kt 70 yozuvi hosil bo'ladi.

Oy oxirida 20 va 23 schyotlar bo'yicha undirilgan to'g'ridan-to'g'ri xarajatlar mahsulot guruhlari (faoliyat turlari) bo'yicha ishlab chiqarilgan mahsulot va tugallanmagan ishlab chiqarish o'rtasida taqsimlanadi. Tarqatish muntazam oy oxiridagi yopish operatsiyalari yordamida amalga oshiriladi.

Bundan tashqari, umumiy ishlab chiqarish va mavjud umumiy joriy xarajatlar, ular mos ravishda 25 va 26 schyotlarda hisobga olinadi.

Oy davomidagi umumiy ishlab chiqarish xarajatlari 25-schyotda aks ettiriladi. Ularni aks ettirish uchun xuddi shu hujjatlar to'g'ridan-to'g'ri xarajatlarni aks ettirish uchun ishlatilishi mumkin. Oy oxirida 25-schyot bo'yicha yig'ilgan xarajatlar 20-schyotga ob'ektlar guruhlari (faoliyat turlari) bo'yicha, ma'lum bir birlik doirasida, taqsimlash bazasiga muvofiq, muntazam operatsiyalardan foydalangan holda taqsimlanadi.

Oy davomidagi umumiy biznes xarajatlari 26-schyotda hisobga olinadi. Ularni aks ettirish uchun xuddi shu hujjatlar to'g'ridan-to'g'ri xarajatlarni aks ettirish uchun ishlatilishi mumkin. Oyning oxirida 26-schyotda yig'ilgan xarajatlarni hisobdan chiqarish ikki yo'l bilan sodir bo'lishi mumkin. Ular tanlangan taqsimot bazasiga muvofiq butun korxonaning band guruhlari (faoliyat turlari) bo'yicha 20-schyotga taqsimlanishi mumkin. Yoki, agar "direkt-kosting" usuli qo'llanilsa, umumiy biznes xarajatlari to'g'ridan-to'g'ri 90.08 "schyoti debetlanadi. Boshqaruv xarajatlari» sotishdan tushgan daromadga mutanosib ravishda.

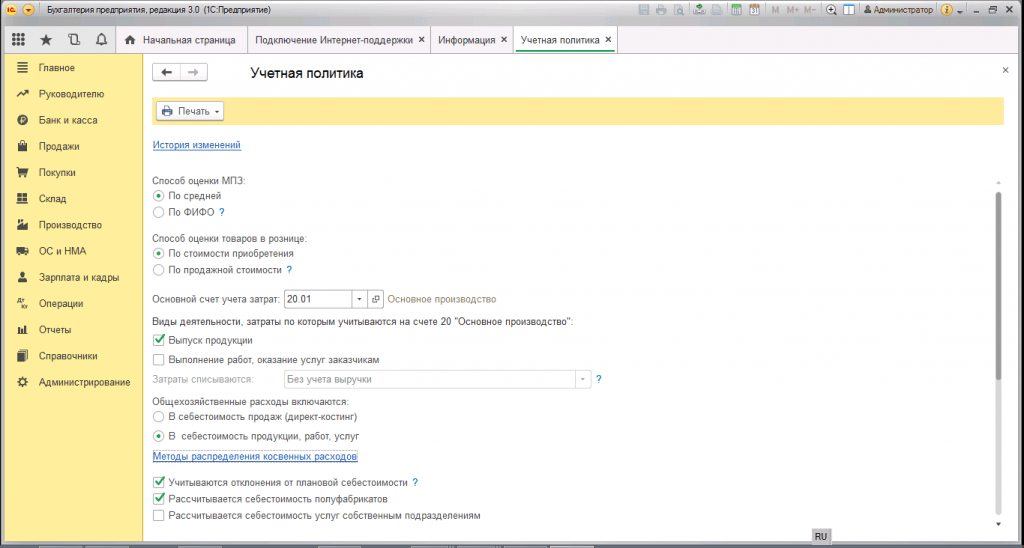

Xarajatlarni hisobga olish tashkilotning buxgalteriya siyosati (menyu yoki "Korxona" yorlig'i) shaklida o'rnatiladi.

"Ishlab chiqarish" yorlig'ida "Tarqatish usullarini o'rnatish ..." tugmasi yordamida umumiy va umumiy ishlab chiqarish xarajatlarini taqsimlash usullari ko'rsatilgan. Ochilgan shaklda siz har bir hisob uchun taqsimot bazasini ko'rsatishingiz kerak, bu mahsulot hajmi, mahsulotning rejalashtirilgan tannarxi, ish haqi, moddiy xarajatlar, daromadlar, to'g'ridan-to'g'ri xarajatlar va to'g'ridan-to'g'ri xarajatlarning alohida moddalari bo'lishi mumkin. Agar kerak bo'lsa, siz bo'limlar va xarajatlar moddalari bo'yicha taqsimlash usullarini batafsil bayon qilishingiz mumkin.

Bu erda siz direkt-kosting usulidan foydalanishni va xizmatlar uchun ishlab chiqarish xarajatlarini taqsimlashni ham sozlashingiz mumkin.

"Chiqish" yorlig'ida chiqishni hisobga olish usulini tanlang tayyor mahsulotlar(yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) - hisob bilan yoki foydalanmasdan 40. Bu erda, shuningdek, ko'p ishlov berish ishlab chiqarishda muhim hisobvaraqlarni yopish uchun konvertatsiya qilish ketma-ketligini aniqlash kerak. Avtomatik aniqlashni tanlash tavsiya etiladi. Agar mahsulot 40-schyot yordamida rejalashtirilgan tannarxda hisobga olinsa, u holda qayta taqsimlash ketma-ketligini avtomatik hisoblash mumkin emas. Bunday holda siz qo'lda usulni tanlashingiz kerak, so'ngra hisoblarni yopish uchun bo'limlar tartibini qo'lda o'rnatishingiz kerak (tugmani bosish orqali).

Qayta taqsimlash ketma-ketligini avtomatik aniqlash o'rnatiladi:

Qayta taqsimlash ketma-ketligini qo'lda aniqlash belgilanadi, bo'linish tartibi o'rnatiladi:

Tayyor mahsulotlarni chiqarish va sotish

Mahsulot ishlab chiqarish (yarim tayyor mahsulotlar, sob. bo'linmalar uchun ishlab chiqarish xizmatlari) dasturda "Smenada ishlab chiqarish hisoboti" (menyu yoki "Ishlab chiqarish" yorlig'i) hujjatida aks ettiriladi. Chiqarilgan mahsulotlar rejalashtirilgan tannarx bo'yicha hisobga olinadi, hujjat Dt 43 Kt 20 postingni hosil qiladi (yoki agar hisob 40 dan foydalanish ko'rsatilgan bo'lsa, Dt 43 Kt 40 posting). Chiqarilgan mahsulotlar uchun element guruhini to'g'ri belgilashingiz kerak."Smenada ishlab chiqarish hisoboti" hujjati va uni amalga oshirish natijasi (40-schyot ishlatilmaydi):

Dasturda tannarxni to'g'ri hisoblash uchun mahsulot guruhlari (faoliyat turlari) kontekstida daromad va xarajatlarni moslashtirish tamoyiliga rioya qilish kerak. Ya'ni, agar ob'ektlar guruhi uchun xarajatlar mavjud bo'lsa, ular ushbu moddalar guruhi uchun ishlab chiqarish va daromadga mos kelishi kerak.

Tayyor mahsulotni sotish “Mahsulot va xizmatlarni sotish” hujjatida aks ettiriladi, bunda daromad yozuvi olinadi: Dt 62 Kt 90.01 va sotish tannarxini hisobdan chiqarish uchun eʼlon: Dt 90.02 Kt 43. Hisoblar tahlili 90.01 va. 90.02 - nomenklatura guruhlari (faoliyat turlari).

Mahsulotlarni sotish bo'yicha hujjatning natijasi:

Davrni yopish va haqiqiy xarajatlarni hisoblash

Xarajatlar hisobini yopish va ishlab chiqarilgan mahsulotlarning (yarim tayyor mahsulotlar) haqiqiy tannarxini hisoblash oy oxirida rejali operatsiyalar bo'yicha amalga oshiriladi. Asosiy vositalar va nomoddiy aktivlarning amortizatsiyasini hisoblash, ish kiyimlari qiymatini to'lash, kechiktirilgan xarajatlarni hisobdan chiqarish, ish haqi va soliqlarni hisoblash bo'yicha dastlabki, muntazam operatsiyalarni bajarish kerak.Siz muntazam ishlov berishdan foydalanishingiz mumkin "Oyni yopish" ( menyu: "Amallar"). Bunday holda, dasturning o'zi qaysi rejalashtirilgan operatsiyalar zarurligini "aniqlaydi" va ularni to'g'ri ketma-ketlikda amalga oshiradi. Bajarish "Oyni yopishni amalga oshirish" tugmachasida sodir bo'ladi.

"20, 23, 25, 26 hisoblarni yopish" rejalashtirilgan operatsiyasini bajarishda bir necha bosqichlar amalga oshiriladi: bilvosita xarajatlar(belgilangan "Taqsimlash usullari" bo'yicha), har bir mahsulot va har bir bo'linma bo'yicha to'g'ridan-to'g'ri xarajatlarni hisoblash, xarajatlarni tuzatish.

Keling, "20, 23, 25, 26 hisoblarni yopish" operatsiyasiga misol keltiramiz (tashkilot "direkt-kosting" usulidan foydalanadi). 26-hisobni yopish (rasmda hammasi ko'rinmaydi), ishlab chiqarishni sozlash, sotilgan mahsulot tannarxini sozlash uchun e'lonlar mavjud. (To'g'rilash summalari ham salbiy bo'lishi mumkin, agar haqiqiy xarajat rejalashtirilganidan kamroq bo'lib chiqdi).

Xarajatlar hisobini yopib qo'yganingizdan so'ng, siz ma'lumotnoma-hisob-kitoblarni yaratishingiz mumkin ("Oyning yopilishi" jarayonidan yoki menyusi: "Hisobotlar - Yordam-hisoblashlar»).

Yordam-hisoblash "Hisoblash":

"Mahsulot tannarxi" hisob-kitob yordami:

Tugallanmagan ishlab chiqarish

Agar davr mobaynida ishlab chiqarish xarajatlari bo'lgan bo'lsa, lekin ishlab chiqarish (yarim fabrikatlar, ishlab chiqarish xizmatlari) bo'lmasa yoki u to'liq bo'lmagan bo'lsa, u holda 20-schyot yopilmaydi, tugallanmagan ishlab chiqarish qiymati (WIP) unda qoladi va keyingi oyga ketadi. Tugallanmagan ishlarni hisobga olish tashkilotning buxgalteriya siyosati shaklida, "WIP" yorlig'ida sozlanishi mumkin. Odatiy bo'lib, "Agar mahsulot bo'lmasa, to'g'ridan-to'g'ri xarajatlarni WIP xarajatlari sifatida ko'rib chiqing" usuli odatda o'rnatiladi:

Agarda hisob siyosati Agar WIP buxgalteriya hisobi usuli "WIP inventarizatsiyasidan foydalanish" hujjati tanlangan bo'lsa, unda ish olib borilayotgan bo'lsa, oy yopilishidan oldin "WIP inventar" hujjatini kiritish kerak bo'ladi. Bu erda har bir element guruhi uchun bajarilayotgan ishlarning miqdori qo'lda ko'rsatilgan.

Ishlab chiqarish tsiklining bir necha bosqichlarga bo'linishi buxgalteriya hisobiga alohida segmentni kiritish zarurligiga olib keladi - o'z-o'zidan ishlab chiqarilgan yarim tayyor mahsulotlar harakatining aksi. Buning uchun oraliq mahsulotlarning tannarxini aniqlash kerak.

Buxgalteriya hisobida o'z ishlab chiqarishining yarim tayyor mahsulotlari tushunchasi

O'z qo'llaringiz bilan ishlab chiqarilgan mahsulotlar, agar ular tayyor mahsulot xususiyatlariga ega bo'lmasa va keyingi texnologik tsikllarni amalga oshirish uchun zarur bo'lsa, yarim tayyor mahsulotlar deb tan olinadi. Yarim tayyor mahsulotlar majburiy to'ldirishni talab qilishi va mustaqil aktiv sifatida foydalanish mumkin emasligi bilan ajralib turadi.

MISOL UCHUN! Yarim tayyor mahsulot kauchuk sanoatida ishlatiladigan elim va xom kauchuk, turli xil turlari to'qimachilik korxonalarida iplar, vino va sharbat materiallari, bolalar o'yinchoqlari uchun qismlar.

Maqsadlar uchun buxgalteriya hisobi yarim tayyor mahsulotlar - mutlaq tayyorlik belgilari bo'lmagan holda, to'liq ishlab chiqarish tsiklidan o'tgan mahsulotlar. Yarim tayyor mahsulotlar asosiy texnologik tsiklning keyingi bosqichlarida yoki sotishga tayyor mahsulotlarning tarkibiy qismi sifatida ishlatilishi kerak. Iqtisodiy mohiyati yarim tayyor mahsulotlar ishlab chiqarish tugallanmagan ishlab chiqarish bilan identifikatsiya qilishgacha qisqartiriladi.

Buxgalteriya hisobi va soliq hisobi

Yarim tayyor mahsulotlarni buxgalteriya hisobida aks ettirish ikki shaklda tashkil etilishi mumkin:

- boshqa mahsulotlardan alohida;

- tugallanmagan ish qiymatining tarkibiy qismi sifatida.

Birinchi holda, siz faol bo'lgan 21 hisobini ishlatishingiz kerak. U korxonada ishlab chiqarilgan barcha yarim tayyor mahsulotlarning qiymatini jamlaydi.

Ikkinchi usulni qo'llashda buxgalteriya hisobida 20-schyot qo'llaniladi. Ko'zgu usulini tanlash qat'iy ta'sir qiladi hisob siyosati xarajat operatsiyalarini hisobga olish usuli.

Agar yarim tayyor mahsulotlarni etkazib berish talab etilsa, transport uchun sarflangan pul xarajatlarning bir qismi sifatida ko'rsatilishi kerak. Miqdoriy hisob saqlash joylari bo'yicha tashkil etiladi. Uni saqlash uchun javobgarlik moddiy javobgar shaxslarga yuklanadi. Agar ishlab chiqarish tsikli yarim tayyor mahsulotlarni omborlarga oraliq o'tkazishni nazarda tutmasa, buxgalteriya hisobi ishlab chiqarish bo'linmalari xodimlari tomonidan amalga oshiriladi.

Materialni ko'p talab qiladigan sanoatda ko'ndalang usul bilan quyidagilar qo'llanilishi mumkin:

- Bosqichlarga bo'lingan xarajatlar summalarini hisobga olishni o'z ichiga olgan yarim tayyor bo'lmagan sxema. Yarim tayyor mahsulotlar uchun baholash tizimi qo'llanilmaydi, ular buxgalteriya ma'lumotlariga faqat miqdoriy ko'rsatkichlar bo'yicha kiritiladi. Xarajatlarni hisoblashning hojati yo'q.

- Yarim fabrikatlar sxemasi ishlab chiqarilgan oraliq mahsulotlarning miqdoriy hajmini va har bir mahsulotning smetasini hisobga olishda mustahkamlanadi. Xarajatlarni hisoblash majburiy element hisoblanadi. Texnika boshqacha yuqori daraja mehnat xarajatlari, lekin imkon beradi samarali monitoring yarim tayyor mahsulotlarni saqlash va ushbu turdagi mahsulotni ishlab chiqarish rentabellik darajasini mustaqil ravishda baholash.

Yarim tayyor mahsulotlarni baholash bo'yicha amalga oshiriladi umumiy qoidalar usullaridan biri:

- xomashyo va moddiy resurslar tannarxi hajmi bo'yicha;

- yarim tayyor mahsulotni ishlab chiqarish jarayonida kompaniya tomonidan qilingan to'g'ridan-to'g'ri xarajatlar hajmi bo'yicha;

- haqiqiy shakllangan tannarx bo'yicha (kichik ishlab chiqarish quvvati va yarim tayyor mahsulotlarning kichik ro'yxati uchun tegishli);

- standart tannarx ko'rsatkichi bo'yicha (yarim tayyor mahsulotlarni ommaviy ishlab chiqarish bilan shug'ullanadigan korxonalar tomonidan qo'llaniladi).

Ikkinchi holda, to'g'ridan-to'g'ri xarajatlar sotib olish xarajatlarini o'z ichiga oladi moddiy boyliklar ishlab chiqarish uchun, texnologik tsiklga jalb qilingan asbob-uskunalar uchun amortizatsiya ajratmalari va sug'urta mukofotlari bo'lgan xodimlarga hisoblangan ish haqi miqdori. To'liq ro'yxat tashkilot to'g'ridan-to'g'ri xarajatlarga kiritishi mumkin bo'lgan xarajatlar ichki hujjatlar bilan belgilanishi kerak.

Yarim tayyor bo'lmagan buxgalteriya usulining xususiyatlari

Oraliq ishlab chiqarish bo'g'inlarining ishlab chiqarilgan mahsulotlari xarajatlar hisobining alohida elementi sifatida ajratilmaydi. Ularni o'tkazish texnologik qayta ishlash hujjatlarda faqat jismoniy jihatdan aks ettirilgan. Qimmatbaho operatsiyalar 20-schyotda aylanmalarning bir qismi sifatida aks ettirilishi kerak. Davom etilayotgan ishlab chiqarish jarayoni bilan bevosita bog'liq bo'lgan xarajatlar debet operatsiyalarida ko'rsatiladi.

Umumiy ishlab chiqarish xarajatlari debetdagi 25-schyotda aks ettirilishi kerak. Keyingi bosqichda jamlangan xarajatlar schyotning 25-kreditidan 20-debetiga asosiy ishlab chiqarishga o‘tkaziladi. Umumiy xo'jalik xarajatlari turlarini asosiy ishlab chiqarishga kiritish mumkin, agar ular darhol tannarxga kiritilmasa va sotish hisobiga yozilmasa.

Yarim tayyor mahsulotlar asosidagi tayyor mahsulotlar qabul qilinganda, ularning tannarxini 20-schyotdan 40 yoki 43-schyotlarga hisobdan chiqarish kerak. 20-schyotdagi qoldiq tugallanmagan ishlarning mavjudligini ko'rsatadi.

ESLATMA! Texnologik bosqichlarni aks ettirishning yarim tayyor bo'lmagan usuli minimal mehnat xarajatlari bilan jalb qiladi. Kamchilik - yarim tayyor mahsulotlar harakati ustidan to'liq nazoratni ta'minlay olmaslik va ularni ishlab chiqarish rentabelligini aniqlash uchun asos yo'qligi.

Yarim tayyor buxgalteriya sxemasi

Yarim tayyor variant uchun barcha yarim tayyor mahsulotlar hisobga olish ma'lumotlarida xarajatlar smetasiga ega bo'lishi kerak. DA buxgalteriya hujjatlari ular tabiiy va pul hisoblagichlarida ham amalga oshiriladi. Bunday detallashtirish yarim tayyor elementlarning narxini tannarxga kiritish uchun zarur. Buxgalteriya hisobi alohida yuritiladi, buning uchun alohida hisob ajratiladi.

Soliq hisobining asosiy nuqtalari

Hisoblash usuli bilan umumiy tizim soliqqa tortish hajmi bilvosita xarajatlar yarim tayyor mahsulotlar ishlab chiqarish uchun u haqiqatda tegishli bo'lgan davrda hisobdan chiqarilishi kerak. To'g'ridan-to'g'ri xarajatlar turini ajratish kerak. Agar hisobot sanasida texnologik qayta ishlash uchun o'tkazilmagan yarim tayyor mahsulotlar qiymatida qoldiqlar mavjud bo'lsa, ular tugallanmagan ishlab chiqarish sifatida tan olinadi.

UNDA OLING! Agar ishlab chiqarilgan yarim tayyor mahsulotlar uchinchi shaxslarga sotilgan bo'lsa, daromad QQSga tortiladi.

Yarim tayyor mahsulotlarni sotishda soddalashtirilgan soliq tizimini qo'llash sotishdan tushgan daromad soliq miqdoriga ta'sir qiladi. Daromadni tan olish sotilgan mahsulotlar uchun to'lov davrida bo'lishi kerak. UTII bilan yarim tayyor mahsulotlarni sotish to'langan soliqlar miqdoriga ta'sir qilmaydi.

Buxgalteriya hisobi va standart yozishmalar

Ishlab chiqarilgan yarim tayyor mahsulotlar bo'yicha ma'lumotlarni hisobga olishda alohida aks ettirish uchun 21-aktiv hisobdan foydalaniladi.Ushbu sintetik hisobdan foydalanish buxgalteriya siyosatida qayd etilishi kerak. Agar ichki hujjatlarda bunday ma'lumotnoma bo'lmasa, buxgalteriya hisobi 20-schyotda tashkil etilishi kerak.

21-schyotning debeti bo'yicha yarim tayyor mahsulotlar joylashtiriladi. Kredit aylanmasi asosiy ishlab chiqarishga keyingi yo'nalish, tayyor mahsulotni sotib olish yoki alohida mahsulot sifatida sotish uchun hisobdan chiqarishni ko'rsating.

O'z-o'zidan ishlab chiqarilgan yarim tayyor mahsulotlarni ustaxonalarga yuborish va hisobdan chiqarish schyot-faktura talabidan foydalangan holda amalga oshiriladi. Ushbu hujjat asosida D21 - K20 yozuvi shakllantiriladi. Yarim tayyor mahsulotlarni ishlab chiqarish tsexlariga o'tkazish vaqtida mahsulotlar D20 - K21 yozuvlari orqali ombordan hisobdan chiqariladi.

Yarim tayyor mahsulotlar uchinchi shaxslarga sotilganda, mahsulotlar tayyor mahsulot xususiyatlariga ega bo'ladi. Amalga oshirish operatsiyalari yozishmalar bilan ko'rsatiladi:

- D62 - K90.1- daromadni tan olish to'g'risidagi yozuv;

- D90.3 - K68- tushumga QQS summasi aks ettiriladi;

- D90.2 - K21- uchinchi shaxslarga sotilgan yarim tayyor mahsulotlarning tannarxini ko'rsatadi.

Taqdim etilgan yarim tayyor mahsulotlar uchun korxona ichidagi hisob-kitoblarni aks ettirishda 79-schyot qo'llaniladi. 21 hisobvaraq ishtirokida quyidagi operatsiyalarni tuzish mumkin:

- D21 - K91- inventarizatsiya faoliyati natijalari bo'yicha kapitallashtirilishi kerak bo'lgan ortiqcha narsalar mavjud bo'lsa;

- D28 - K21- aniqlangan nikohni tuzatish uchun yarim tayyor mahsulotlardan foydalanganda;

- D76 - K21- tabiiy ofat natijasida yarim tayyor mahsulot tannarxi miqdorida olingan zararlarni hisobdan chiqarish (agar ushbu holat bo'yicha sug'urta shartnomasi ilgari tuzilgan bo'lsa);

- D91 - K21- yarim tayyor mahsulotlarni to'lovsiz o'tkazishda;

- D94 - K21- kamchiliklar aniqlanganda;

- D99 - K21- ishlab chiqarilgan yarim tayyor mahsulotlarning bir qismi tabiiy ofat natijasida yo'qolgan.

Buxgalteriya hisobidagi tahlillar yarim tayyor mahsulotlarning nomlari, turlari, o'lchamlari kontekstida o'tkazilishi kerak.

1C 8.3 dasturida o'zgarish uchun ishlab chiqarish hisobotini qanday yaratish kerak

1C 8.3 Korxona buxgalteriya hisobi 3.0 konfiguratsiyasida mahsulot yoki yarim tayyor mahsulotlarning chiqarilishini hisobga olish uchun "Smenada ishlab chiqarish hisoboti" hujjatini yaratish kerak. U bo'limlarning bir-biriga ko'rsatadigan xizmatlarini aks ettirishi mumkin. Hujjat "Ishlab chiqarish" bo'limidan "Chiqish" bo'limidan chaqiriladi.

1C 8.3 da ishlab chiqarish hisobini o'rnatish

1. "Ma'lumotnomalar va buxgalteriya sozlamalari" bo'limida "Ishlab chiqarish" bo'limida "Ishlab chiqarish faoliyati davom etmoqda" katagiga belgi qo'yishingiz va rejalashtirilgan narxlar turini tanlashingiz kerak. Ushbu narxlarda materiallar ishlab chiqarish uchun hisobdan chiqariladi.

Eslatma. O'rnatish uchun turli xil narxlarda "Tovar narxlarini belgilash" hujjatidan foydalaniladi.

2. "Buxgalteriya siyosati" yorlig'ida "Ishlab chiqarish" va "Aktsiyalar" bo'limlarini to'ldirish kerak:

"Smenada ishlab chiqarish hisoboti" hujjatini to'ldirish xususiyatlari

Mahsulotlar va yarim tayyor mahsulotlarning chiqishi "Mahsulotlar" yorlig'ida, xizmatlarning chiqishi - "Xizmatlar" yorlig'ida aks ettirilgan.

Ushbu hujjat javob beradigan asosiy savollar:

- Qachon?

- Qanday?

- Nimadan?

- Xarajatlar qaysi hisobvaraqdan olinishi kerak?

Shuni yodda tutish kerakki, 1C 8.3 dasturida xarajatlarni hisobdan chiqarish va taqsimlash elementlar guruhlari kontekstida sodir bo'ladi. Shuning uchun, to'g'ri bandlar guruhini ko'rsatish oy oxirida xarajatlar hisoblarini to'g'ri yopish kafolati hisoblanadi.

Mahsulot chiqarilgan materiallar ro'yxatini ko'rsatish uchun "Materiallarni hisobdan chiqarish" katagiga kerak. Agar ushbu katakcha belgilansa, "Materiallar" yorlig'i mavjud bo'lib, u tanlangan spetsifikatsiya ("Mahsulotlar" yorlig'ida tanlangan) asosida "To'ldirish" tugmasini bosish orqali avtomatik ravishda to'ldirilishi mumkin.

Yuqoridagi rasmda xatolik bor - birinchi qatorda xarajat moddasi ko'rsatilmagan. Maqola to'g'ridan-to'g'ri hujjatda to'ldirilishi mumkin (barcha ustunlar qo'lda tahrirlanishi mumkin). Yoki siz maqolani nomenklatura kartasida ko'rsatishingiz mumkin - keyin maqola avtomatik ravishda hujjatlarga kiritiladi.

Qaytariladigan chiqindilarni ko'rsatish uchun xuddi shu nomdagi maxsus yorliq mavjud.

Agar buxgalteriya siyosatida FIFO inventarizatsiyasini hisobdan chiqarish usuli tanlangan bo'lsa, unda "Materiallar" yorlig'ida qo'shimcha "Kapitallashtirish hujjati" ustuni paydo bo'ladi va e'lonlarda "Paket" tahlillari to'ldiriladi.

Eslatma. Partiyalarni hisobga olishni "Inventarizatsiya" yorlig'idagi "Ma'lumotnomalar va buxgalteriya sozlamalari" bo'limida o'chirib qo'yish mumkin.

Hujjatlarni joylashtirish 1C 8.3 da smena uchun ishlab chiqarish hisoboti

Shift ishlab chiqarish hisoboti hujjatida quyidagi yozuvlar mavjud:

Qaytarilishi mumkin bo'lgan chiqindilarni joylashtirish qizil rang bilan ta'kidlangan.

Barcha summalar rejalashtirilgan narxlar asosida hisoblab chiqiladi, ularning turi buxgalteriya siyosatida (QQSni hisobga olmaganda) ko'rsatilgan. Materiallarni hisobdan chiqarish va mahsulotlarni joylashtirish uchun nomenklatura guruhi bir xil - "Shokolad pastalari".

“Smenada ishlab chiqarish hisoboti” va tannarxni hisoblash

Ishlab chiqarilgan mahsulot tannarxini qanday ko'rish mumkin?

Avvalo, siz oyni yopishingiz kerak.

Xarajatlarni tahlil qilish uchun siz yaratishingiz mumkin balanslar varaqasi xarajat hisobvarag'ida (20.01-hisob - bizning holatlarimizda). Agar siz "Tanlovlar" bo'limida kerakli elementlar guruhini tanlasangiz, hisobotda jami xarajatlar narxini ko'rsatadigan barcha xarajatlar ko'rsatiladi.

Bizning misolimizda barcha xarajatlar bitta xarajat moddasiga - "Asosiy ishlab chiqarishning moddiy xarajatlari" ga to'lanadi. Misolni murakkablashtirib, yana bitta bandga “Sifat bo‘limi xarajatlari”ni qo‘shib, mahsulot tannarxida ushbu bo‘limning moddiy xarajatlarini hisobga olamiz.

Buning uchun biz sevimli hujjatimizdan foydalanamiz "Smenada ishlab chiqarish hisoboti". Unda "Xizmatlar" yorlig'ida tegishli xizmatni, xarajatlar hisobini, bo'limni (xizmat bajariladigan bo'lim), ob'ektlar guruhini va xarajat elementini tanlang.

Materiallar yorlig'ida biz sifat nazorati uchun ishlatiladigan sarf materiallarini ko'rsatamiz. E'tibor bering, mahsulot guruhi bir xil ("Shokolad pastalari") va boshqa xarajat moddasi tanlangan - "Sifatni nazorat qilish bo'limi xarajatlari".

Biz oyning yopilishini yakunlaymiz va "Shokolad pastalari" nomenklaturasi guruhi bo'yicha tanlov bilan 20-hisobda SALTni shakllantiramiz.

Ko'rib turganingizdek, xarajatlar tarkibi o'zgardi, "Sifatni nazorat qilish bo'limining xarajatlari" maqolasi paydo bo'ldi.

Shunday qilib, "Smenada ishlab chiqarish hisoboti" hujjati birinchi navbatda ishlab chiqarilgan mahsulotlar, yarim tayyor mahsulotlar va xizmatlarni hisobga olish uchun xizmat qiladi, ammo uning muhim vazifasi ma'lumotlarni to'plash, ya'ni xarajatlarni hisoblash uchun zarur bo'lgan to'g'ridan-to'g'ri xarajatlardir.

Manba: programmer1s.ru

Ishlab chiqarilgan mahsulot tannarxini aniqlashning to'g'riligi va o'z vaqtida bajarilishi quyidagilardan biridir asosiy omillar, har qanday ishlab chiqarishning raqobatdosh ustunliklarini yaratish. 1C: Enterprise dasturiga asoslangan dasturlarda amalga oshirilgan ishlab chiqarishni hisobga olish nafaqat ishlab chiqarilgan mahsulotlarning tannarxi to'g'risida to'liq ma'lumot olish, balki ishlab chiqarishning o'zi rentabelligini hisoblash imkonini beradi. Ushbu ma'lumotlar yaratish uchun asos bo'lib xizmat qilishi mumkin boshqaruv qarorlari rejalashtirish, investitsiyalarni jalb qilish va boshqalar.

1C 8 da ishlab chiqarish bosqichlari

Har qanday turdagi tovarlarni ishlab chiqarishni bir necha shartli davrlarga bo'lish mumkin:

- Materiallarni xarid qilish va joylashtirish;

- Materiallarni ishlab chiqarishga o'tkazish;

- Chiqish;

- Tayyor mahsulot tannarxini hisoblash.

Bugun biz sizga 1C ishlab chiqarishda jarayon sifatida qanday hisobga olinishini, shuningdek, uning barcha bosqichlari qanday aks ettirilganligini batafsil aytib beramiz. Bizning vositamiz 1C kompaniyasining eng mashhur dasturi bo'ladi - "1C: Enterprise Accounting 3.0" va misol sifatida biz engil sanoatdan, aniqrog'i, charm buyumlar ishlab chiqarishdan foydalanamiz.

1C da mahsulot assortimentini yaratish

Ishlab chiqarishning buxgalteriya hisobi ishlab chiqarilgan mahsulotlar assortimentini aniqlashdan boshlanadi. Buning uchun 1C tizimida "Kataloglar" menyusiga o'ting, so'ng "Tovarlar va xizmatlar" bo'limida "Nomenklatura" ko'rsatkichini bosing. "Yaratish" tugmasini bosganingizda, "Nomenklatura (yaratish)" oynasi ochiladi, unda siz mahsulot nomini, uning to'liq va qisqa nomini, maqola raqamini va o'lchov birligini tavsiflovchi maydonlarni to'ldirishingiz kerak. Kelajakda bu mahsulotlarimizni hisobga olishni ancha soddalashtiradi. Bizning misolimizda bu haqiqiy teridan qilingan qora sumka.

Tizimga kamida bitta turdagi material uchun nomenklatura kiritilgandan so'ng, tizim "Spesifikatsiya" yorlig'ini faollashtiradi.

An'anaviy ma'noda spetsifikatsiya talablarni belgilaydigan hujjatdir. Ishlab chiqarilgan mahsulotning spetsifikatsiyasi - bu mahsulot birligini tikish uchun materiallar va aksessuarlarning tasdiqlangan ro'yxati. Bizning misolimizda spetsifikatsiya quyidagi materiallar ro'yxatini o'z ichiga oladi:

- Haqiqiy qora teri/40 sm;

- Qora iplar / 20 m;

- Fermuar uzunligi / 30 sm / 1 dona;

- Qisqa fermuar / 15 sm / 1 dona

1C da materiallarni sotib olish va joylashtirish

1C da ishlab chiqarishni hisobga olish xarajatlar smetasini aniqlashdan boshlanishi kerak. Bundan tashqari, sotib olish bo'limi zarur materiallarni sotib olish uchun bir qator shartnomalar tuzadi. 1C-da ishlab chiqarish buxgalteriya hisobi sizga barcha shartnomalarni, shuningdek, aniq shartnomalarga nisbatan etkazib beruvchilarning hisob-fakturalarini ro'yxatdan o'tkazish imkonini beradi. Buning uchun "Xaridlar" bo'limida "Yetkazib beruvchidan hisob-faktura" yoki "Qabul qilingan hisob-fakturalar" yorlig'ini tanlang.

Hisob-fakturani to'laganingizdan so'ng, 1C-da buxgalteriya hisobi sizga sotib olingan tovarlar ro'yxatini tizimga qayta kiritmasdan materiallarni omborga qabul qilish imkonini beradi. 1C avtomatik ravishda 10-“Materiallar” hisobvarag'ining debetiga 60-“Yetkazib beruvchilar va pudratchilar” hisobvarag'ining kreditidan joylashtiradi.

1C tizimida materiallarni ishlab chiqarishga o'tkazish

Bizda kerakli materiallar mavjud. Endi 1C "Talab-schyot-faktura" elektron hujjatini shakllantirish imkonini beradi. Nega bizga kerak? Ushbu hujjat ombordan ishlab chiqarishgacha bo'lgan materiallarni hisobdan chiqarishga imkon beradi. Biz uni "Ishlab chiqarish" menyusida topishimiz mumkin. Keyinchalik, "Yaratish" tugmasidan foydalanib, kerakli materiallar, ularning miqdori, shuningdek hisobdan chiqarish hisobi to'g'risidagi ma'lumotlarni kiriting.

Tutish ushbu hujjat 1C-da ishlab chiqarish uchun materiallarni hisobdan chiqarish (10-hisobvaraqning krediti) (20-schyotning debeti) to'g'risidagi ma'lumotlarni joylashtirishni shakllantiradi. Talab-schyot-faktura bir turdagi material uchun ham, ishlab chiqarish uchun zarur bo'lgan barcha materiallar uchun ham tuzilishi mumkin. Shuni esda tutingki, 1C-da buxgalteriya hisobi sizga faqat ilgari omborga kiritilgan materiallarni ishlab chiqarish uchun hisobdan chiqarishga imkon beradi, bu esa ombordagi materiallarni hisobga olish nuqtai nazaridan ham, qo'shimcha nazoratni ham yaratadi. haqiqiy hisobdan chiqarish ishlab chiqarish uchun. O'z navbatida, nomenklaturani to'g'ri tanlash ushbu turdagi mahsulotga bevosita aloqador bo'lmagan materiallarni hisobdan chiqarishning oldini olishga imkon beradi. Ya'ni, agar tashkilot, masalan, ikki yoki undan ortiq turdagi mahsulotlarni ishlab chiqarish bilan shug'ullansa, "nomenklatura" rejimiga muvofiq nazorat buxgalteriya hisobidagi noaniqliklarning oldini olishga yordam beradi.

Qo'l sumkasini tikish uchun ishlab chiqarish uchun quyidagi materiallarni hisobdan chiqarish kerak:

- Teri;

- Iplar;

- Fittinglar;

- Astar materiali.

Ushbu xarajatlar ishlab chiqarishimiz uchun o'zgaruvchan xarajatlarni tashkil qiladi.

Fikrlash uchun doimiy xarajatlar ishlab chiqarish uchun "Talab-hisob-faktura" hujjatidagi "Materiallar" yorlig'idagi "Xarajat hisoblari" katagiga belgini olib tashlash kerak. Bu operatsiya yangi "Xarajatlar hisobi" yorlig'ini yaratishga imkon beradi. Bizning misolimizda tashkilot faqat sumkalar tikish bilan shug'ullanganligi sababli, boshqaruv xodimlarini saqlash bilan bog'liq boshqa barcha xarajatlar darhol ishlab chiqarishga hisobdan chiqarilishi mumkin.

1C da tayyor mahsulotlarni chiqarishni hisobga olish

Smenali ish natijalari bo'yicha "Ishlab chiqarish" menyusida "Smenada ishlab chiqarish hisoboti" hujjati tuziladi.

Ushbu hujjat smenada tikilgan sumkalar sonini aks ettiradi. Buning uchun menyuda "Yaratish" tugmasini bosing, so'ng "Nomenklatura" ma'lumotnomasida smena uchun tikilgan haqiqiy charmdan sumkalar turini tanlang, miqdori va taxminiy miqdorini belgilang. rejalashtirilgan xarajat(chunki haqiqiy xarajat oyning natijalariga ko'ra, barcha muntazam operatsiyalar bajarilgandan keyin hisoblanadi). E'tibor bering, "Smenada ishlab chiqarish hisoboti" hujjati "Talablar-schyot-faktura" asosida ham tuzilishi mumkin.

Muhim! Ushbu hujjatda siz 43-sonli "Tayyor mahsulotlar" hisobini tanlashingiz kerak, shuningdek, ma'lum bir turdagi sumkalarning spetsifikatsiyasini bog'lashingiz kerak, chunki ular rangi jihatidan farq qilishi mumkin, boshqa bir xil ishlab chiqarish xarajatlari bilan.

"Materiallar" yorlig'ida "To'ldirish" tugmasini bosish 1C ga hamma narsani spetsifikatsiyadan avtomatik ravishda o'tkazish imkonini beradi. zarur materiallar mahsulot birligini ishlab chiqarish uchun, miqdoriy tavsiflarni tahrirlash mumkin. Shu bilan birga, ishlab chiqarish uchun materiallar: teri, iplar, aksessuarlar, astar materiallari hisobdan chiqariladi. Ushbu operatsiyani bajarish bilan birga "Asosiy ishlab chiqarish" schyotining debeti 20 / "Materiallar" schyotining 10-krediti joylashtiriladi. 1C-da buxgalteriya hisobi bir vaqtning o'zida ushbu hujjatni joylashtirishda mahsulotlarni ishlab chiqarishdan chiqarish uchun e'lonni yaratishga imkon beradi: debet hisobvarag'i 43 "Tayyor mahsulotlar" / Kredit hisobi 20 "Asosiy ishlab chiqarish".

1C da tayyor mahsulot tannarxini hisoblash

"Talab-schyot-faktura" va "Smenada ishlab chiqarish hisoboti" hujjatlari ishlab chiqarish uchun materiallarni hisobdan chiqarish uchun bir xil yozuvlarni tashkil qiladi (Dt-20 ch. Kt-10 ch.). Bir xil materiallarni ikki marta ishlab chiqarish uchun hisobdan chiqarmaslik uchun siz ko'rsatilgan hujjatlardan birini - "Smenada ishlab chiqarish hisoboti" ni joylashtirishingiz kerak, chunki u materiallarni hisobdan chiqarishdan tashqari, mahsulotni ishlab chiqarishdan chiqarish uchun e'lonni yaratadi. .

Tayyor mahsulotlarning haqiqiy tannarxini hisoblash oyni yopish uchun muntazam operatsiyani o'tkazish orqali 1C da amalga oshiriladi. Buning uchun "Operatsiyalar" menyusida "Doimiy operatsiyalar" bo'limini tanlashingiz kerak. “Yaratish” tugmasini bosish orqali muntazam operatsiyalar ro‘yxati tuziladi: “asosiy vositalar qiymatining amortizatsiyasi”, “soliqlarni hisoblash” va boshqalar. Biz "20, 23, 25, 26 hisoblarni yopish" elektron hujjatini yaratishni tanlaymiz. Eslatib o'tamiz, 20-«Asosiy ishlab chiqarish» schyotining debetida ishlab chiqarishga sarflangan xarajatlar aks ettiriladi, kreditda esa ishlab chiqarishdan olingan tayyor mahsulotlar hisobga olinadi. 20-schyotning debeti va krediti o'rtasidagi farq biz ishlab chiqargan mahsulotning haqiqiy tannarxidir.

1C da tugallanmagan ishlarni hisobga olish

1C tufayli ishlab chiqarish buxgalteriya hisobi juda soddalashtirilgan va ishlab chiqarish jarayonini uning har bir bosqichida nazorat qilish imkonini beradi. Shu bilan birga, oyning oxiri va muntazam operatsiyalarning bajarilishi har doim ham ishlab chiqarish jarayoniga to'g'ri kelmasligini va hisobot davrining oxirida bajarilayotgan ishlar bo'lishi mumkinligini unutmang. Ushbu muammoni hal qilish uchun 1C da buxgalteriya hisobi "Tugallanmagan ishlarni inventarizatsiya qilish" moduli bilan to'ldiriladi. Ushbu operatsiyaning ahamiyati tugallanmagan ishlab chiqarishni hisobga olish bevosita bog'liqligi bilan bog'liq moliyaviy natijalar uchun tashkilot faoliyati hisobot davri. Buxgalteriya hisobi talablariga javob berishdan tashqari, tugallanmagan ishlab chiqarishni davriy inventarizatsiya qilish mahsulot sifatini, uning nomenklaturasiga muvofiqligini, ishlab chiqarishda nuqsonlar yoki ortiqcha narsalar mavjudligini baholash imkonini beradi.

1C da bajarilayotgan ishlarni to'g'ri ro'yxatdan o'tkazish uchun siz "Ishlab chiqarish" menyusida "WIP inventarizatsiyasi" bo'limini tanlashingiz kerak. Hujjat xarajatlar bo'linmalari bo'yicha qoldiqlarni, shuningdek, xarajatlarni hisobga olish hisoblarini hisobga olish uchun mo'ljallangan. “Yaratish” tugmasini bosish orqali biz “Tugallangan ishlar (yaratish) inventarlari” elektron hujjatini shakllantiramiz. Keyinchalik, biz hujjatning tafsilotlarini ketma-ket to'ldiramiz: raqam, sana, element guruhlari kontekstidagi qoldiq miqdori va boshqalar.

Tayyor mahsulot tannarxini shakllantirishda u o'tgan oyning WIP narxini o'z ichiga olishi mumkin. Shuni yodda tutish kerakki, tugallanmagan ishlab chiqarish ma'lum bir sanada ishlab chiqarishning barcha bosqichlaridan (bosqichlaridan) o'tmagan mahsulotdir. Tugallanmagan ishlab chiqarishni hisobga olishda 21-“Yarim tayyor mahsulotlar” schyoti ham qo'llaniladi o'z ishlab chiqarish».

1C da o'z ishlab chiqargan yarim tayyor mahsulotlarni hisobga olish

Buxgalteriya hisobida 21-sonli "O'z ishlab chiqarilgan yarim tayyor mahsulotlar" hisobidan foydalanish yarim tayyor mahsulotlarni alohida ishlab chiqarish tsikli sifatida ishlab chiqarishni o'rnatgan tashkilotlar uchun zarurdir, boshqa kompaniyalar yarim tayyor mahsulotlarni ish qismi sifatida hisobga oladi. taraqqiyot. Ushbu schyotning debetida 20-“Asosiy ishlab chiqarish” schyoti bilan korrespondensiyada yarim tayyor mahsulotlarni ishlab chiqarish uchun haqiqiy xarajatlar summasi aks ettiriladi, krediti esa xuddi shu ishlab chiqarish schyotlariga ishlatilgan yarim tayyor mahsulotlar tannarxini hisobdan chiqarish uchun ishlatiladi.

Yarim tayyor mahsulotlarni ishlab chiqarish "Ishlab chiqarish" / "Mahsulot ishlab chiqarish" menyusida yaratilgan "Smenada ishlab chiqarish hisoboti" hujjati bilan rasmiylashtiriladi. Maydonlar ketma-ket to'ldiriladi: hisobdan chiqarish hisobvarag'i (qoida tariqasida, 20/1 "Asosiy ishlab chiqarish"), yarim tayyor mahsulot ishlab chiqarilgan ishlab chiqarish birligi, miqdori, rejalashtirilgan tannarxi, buxgalteriya hisobi 21 "O'zbekistonning yarim tayyor mahsuloti". o'z ishlab chiqarish". Ushbu hujjatni joylashtirish zaxiradagi yarim tayyor mahsulotlarni hisobga olish uchun asosdir.

1C da xarajatlar hisobini yopish

Xarajatlar hisoblarini yopish (20/21/25/26/29) "Oyni yopish" rejalashtirilgan operatsiyani bajarish orqali amalga oshiriladi. Agar hamma narsa to'g'ridan-to'g'ri xarajatlar bilan nisbatan aniq bo'lsa (bu materiallar, ish haqi ma'lum bir turdagi mahsulotni ishlab chiqarish bilan shug'ullanadigan ishchilar), keyin qo'shimcha (bilvosita) xarajatlar bilan hamma narsa ancha murakkab. Bilvosita xarajatlarni to'g'ri taqsimlash uchun buxgalter xarajatlarni taqsimlash usulini diqqat bilan ishlab chiqishi va "Buxgalteriya siyosati" bo'limida aks ettirishi kerak. Qoida tariqasida, bu taqsimot tayyor mahsulot ishlab chiqarish hajmiga yoki ish haqiga mutanosibdir.

Agar xarajatlarni hisobga olish usuli noto'g'ri yoki to'liq aks ettirilmagan bo'lsa, 1C tizimi buxgalteriya siyosatidagi aniq xatoni ko'rsatadigan ma'lumotni, shuningdek uni bartaraf etish bo'yicha taklifni taqdim etadi.

Bilvosita xarajatlar 20-“Asosiy ishlab chiqarish” schyotining debetiga yoki darhol 90-“Sotish” schyotiga yechiladi. Bilvosita xarajatlarni hisobga olish uchun hisoblarni yopish 20-“Asosiy ishlab chiqarish” schyoti yopilgunga qadar amalga oshiriladi.

Bilvosita xarajatlarni hisobga olishni to'g'ri o'rnatish bilan 25/26/29 hisobvaraqlaridagi summalar o'rtasida taqsimlanadi. nomenklatura guruhlari tanlangan usulga mutanosib ravishda ishlab chiqarilgan tovarlar. Bizning misolimizda tashkilot faqat sumka ishlab chiqaradi va shuning uchun bilvosita xarajatlarning barcha summalari faqat ushbu mahsulotni ishlab chiqarish uchun hisobdan chiqariladi. 20-“Asosiy ishlab chiqarish” schyoti 40-“Tayyor mahsulotlar” schyoti bilan yopiladi.

Xulosa qilib aytganda, yana bir bor ta'kidlashni istardimki, 1C: Buxgalteriya dasturida joriy etilgan buxgalteriya imkoniyatlari ishlab chiqarishning barcha bosqichlarini qamrab oladi va ularning rivojlanishini kuzatish, tahlil qilish va kuzatish uchun keng imkoniyatlar yaratadi. Tabiiyki, biz ko'rib chiqqan dasturda ishlab chiqarish hisobi universal va shuning uchun biroz "yuzaki" xususiyatga ega. Buxgalteriya hisobini avtomatlashtirishning eng to'liq imkoniyatlari ishlab chiqarish korxonasi"1C:UNF", "1C:Kompleks avtomatlashtirish" kabi yechimlarda, shuningdek, eng yirik sanoat tarmoqlari - "1C:ERP" uchun taklif etiladi.