Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari doirasida amalga oshiriladi. Ish haqi va xodimlarni boshqarish tizimini sozlash. Qarz misollari

1C: Ish haqi va xodimlarni boshqarish 8 dasturida xodimlar bilan o'zaro hisob-kitoblar tashkilot va bo'limlar kontekstida amalga oshiriladi. Bunday o'zaro hisob-kitoblar jarayonida tashkilotning xodim oldidagi qarzi ham paydo bo'lishi mumkin, va aksincha, xodim tashkilotning qarzdoriga aylanishi mumkin.

1C dasturi: Ish haqi va xodimlarni boshqarish 8 har ikkala turdagi qarzlarni kuzatish va to'lash imkonini beradi: xodimlarning qarzi, tashkilot qarzi.

1C dasturidagi qarzlar tufayli yuzaga kelishi mumkin turli sabablar. Mana ulardan ba'zilari.

- To'lanadigan summalarni qo'lda tuzatish. "Tashkilotlarga to'lanadigan ish haqi" hujjatida kalkulyator to'lanadigan summalarni qo'lda tuzatadi. Ular ko'proq bo'lishi mumkin va kamroq miqdorlar, to'lov uchun undirilgan. Odatda, kalkulyator kerakli miqdorni hisoblash yo'li bilan ololmasa, qalamlarga murojaat qiladi. Bu yomon usul.

- Qisman to'lov. Joriy hisobda yoki boshqa sabablarga ko'ra mablag'lar etarli bo'lmagan taqdirda, tashkilot rahbariyati ish haqining bir qismini to'lash to'g'risida qaror qabul qilishi mumkin. Buning uchun "Tashkilotlarga to'lanadigan ish haqi" hujjatida to'lov foizi ko'rsatilishi kerak. Natijada, dastur xodimlarga qarzni tuzatadi.

- Toʻlov yoʻq. Xodim haqiqatan ham ish haqi olgan holatlar ham mavjud, ammo negadir kalkulyator bu faktni dasturda aks ettirmagan.

Ba'zi qarzlar, kalkulyatorning fikriga ko'ra, dastur qarzlar sifatida tasniflanmaydi. Bu ularni avtomatik ravishda to'lashi bilan bog'liq.

- To'lanadigan yaxlitlash summalari. "Tashkilotlarga to'lanadigan ish haqi" hujjatida siz to'lanadigan summalarni yaxlitlashni belgilashingiz mumkin. Natijada bekor qilingan summalar bu kontekstda qarz emas. Ushbu summalar keyingi oyda to'lashda avtomatik ravishda hisobga olinadi. Ishdan bo'shatilgandan so'ng yoki xodimning iltimosiga binoan siz shunchaki yaxlitlashni olib tashlashingiz mumkin va hamma narsa tiyinga to'lanadi.

- Ish haqini qayta hisoblash. Keling, yana bir lahzaga e'tibor qarataylik. Misol uchun, xodim may oyi uchun to'liq maosh oldi. Iyun oyida u may oyida bir necha kunni o'tkazib yuborganligi ma'lum bo'ldi. Buning uchun chiqarish kerak hisob-kitob hujjati"Tashkilotlarda ishdan bo'shatish". Kalkulyator nuqtai nazaridan, ortiqcha to'lov mavjud. Biroq, dastur ushbu ortiqcha to'lovni xodimning tashkilot oldidagi qarzi sifatida qayd etmaydi. Buning o'rniga, 1C: Ish haqi va xodimlarni boshqarish 8 dasturi may oyi uchun ish haqini qayta hisoblashni taklif qiladi.

- Balans minus avans to'lovi. Ba'zi kalkulyatorlar joriy oy uchun hisoblangan ish haqi va ilgari to'langan avans o'rtasidagi farqni xodim oldidagi qarz deb noto'g'ri hisoblashadi.

"Buxgalteriya hisobi parametrlarini o'rnatish" shaklida, "Ish haqini to'lash" yorlig'ida "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari kontekstida amalga oshiriladi" bayrog'i mavjud. Bu bayroqning nomi shaxsan meni adashtirmoqda. O'zingiz uchun hukm qiling.

O'zaro hisob-kitoblar hisob-kitob hisoblanadi turli xil turlari ish haqini hisoblash. Ular oylar doirasida amalga oshiriladi. Buni quyidagi jamg'arish registrlarini tahlil qilish orqali osongina tekshirish mumkin.

- Jamg'arma reestri "Tashkilotlar xodimlari bilan o'zaro hisob-kitoblar".

- Jamg'arma reestri "Tashkilotlarning oylik ish haqi".

Ularda har bir yozuv ma'lum bir hisoblash oyiga bog'langan. Ya'ni, "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari kontekstida amalga oshiriladi" bayrog'ining holatidan qat'i nazar, 1C: Ish haqi va xodimlarni boshqarish 8 dasturi har doim ish haqi oylari kontekstida o'zaro hisob-kitoblarni amalga oshiradi. . Keyin bu bayroq nima deydi?

Aslida bayroqning holati paydo bo'lgan qarzlarni to'lash usulini belgilaydi. Mana bu haqda maqola. Qarzning o'zi buxgalteriya ob'ekti sifatida dasturda mavjud emas. Bu faqat hisoblangan summa va to'lov miqdori o'rtasidagi farq. Agar u salbiy bo'lsa, unda xodimning tashkilotga qarzi bor. Ijobiy qiymat tashkilotning qarzi haqida guvohlik beradi.

Keling, "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari sharoitida amalga oshiriladi" bayrog'i holatining oqibatlarini ko'rib chiqaylik. Barcha misollar demo asosida ishga tushirildi.

1. Qarzlarni shakllangan oylar bo'yicha hisobga olish

Qarzlarni ularning shakllangan oylari kontekstida hisobga olishni tashkil etish uchun "Buxgalteriya hisobi parametrlarini o'rnatish" shaklida, "Ish haqini to'lash" yorlig'ida "Ish haqi bo'yicha o'zaro hisob-kitoblar ish haqi bo'yicha o'zaro hisob-kitoblar amalga oshiriladi" bayrog'ini o'rnatish kerak. uning hisoblangan oylari konteksti".

Aslida, o'zaro hisob-kitoblar har doim ish haqi oylari kontekstida, ya'ni ushbu bayroqning holatidan qat'iy nazar amalga oshiriladi.

"Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari doirasida amalga oshiriladi" bayrog'ining holati tashkilot va xodimlarning qarzlarini to'lash usulini belgilaydi.

Namoyish bazasidagi vaziyatni modellashtirish bizga qarzni qanday qaytarishni aniqlashga yordam beradi. Modellashtirishni soddalashtirish uchun biz "O'zaro hisob-kitoblarning soddalashtirilgan hisobi" bayrog'ini o'rnatdik. Bunday holda, "Tashkilotga to'lanadigan ish haqi" hujjati qarzni mustaqil ravishda to'laydi. Naqd pul chekini kiritish shart emas. Bu shunchaki keraksiz hujjatlarni kiritmaslik uchun kerak.

Keling, yanvar, fevral va mart oylari uchun ish haqini hisoblaylik E.I. Akimova, G.D. Vaskina va R.A. Gorin, "Deltaon" YoAJ tashkilotida ishlaydi. Har oyning oxirgi kunida biz "Tashkilotlarga to'lanadigan ish haqi" hujjatlarini beramiz. Qarzni qo'lda modellashtirish uchun biz birinchi ikki xodim uchun "To'lanadigan" ustunidagi qiymatlarni tuzatamiz.

Yanvar oyida E.I. Akimning ish haqi fondi qo'lda to'lov miqdorini 53 253 rubldan 60 000 rublgacha oshirdi. Natijada, hujjat yanvar oyida xodimning tashkilotga qarzi 6747 rubl miqdorida qayd etilgan. E'tibor bering, hujjatda xodimning qarzi qizil rangda va minus bilan ko'rsatilgan.

Shu bilan birga, G.D. Vaskina talab qilinganidan 1000 rubl kam maosh oldi. Hisoblash qo'lda tuzatilganligi jadvalning birinchi ustunida stilize qilingan qalam ko'rinishidagi rasmning mavjudligi bilan ko'rsatilgan.

Fevral oyida kalkulyator o'z xatosini topdi va uni qo'lda tuzatishga qaror qildi. Yanvar oyida ortiqcha to'lov miqdori uchun u fevral oyida qo'shimcha to'lamaslikka qaror qildi. Ya'ni, yana "Tashkilotlarga to'lanadigan ish haqi" hujjatida to'lanadigan summani qo'lda tuzatgan.

E'tibor bering, dastur kam to'langan summani "Kechiktirilgan" ustunida qora rangda va ortiqcha belgisi bilan ko'rsatdi. Biroz vaqt o'tgach, biz to'lovchi haqiqatan ham xodimning qarzini to'lamaganini ko'ramiz. Albatta, aslida, hech kim hech kimdan qarzdor emas. Ammo dastur bu haqda hali bilmaydi. Ayni paytda uning ikkita qarzi bor:

- yanvar oyi uchun xodimning qarzi 6747 rubl,

- tashkilotning xodimga bir xil miqdorda qarzi.

Mart oyida kalkulyator, faqat unga ma'lum bo'lgan sababga ko'ra, yana E.I. Akimova dastur yig'ilganidan biroz ko'proq pul to'ladi.

Biz soddalashtirilgan model misolini ko'rib chiqamiz. Amalda, ko'plab xodimlar, juda ko'p turli xil hisob-kitoblar mavjud bo'lsa, to'lovchi tezda yuzaga keladigan qarzlar ustidan nazoratni yo'qotadi. Shuning uchun dasturda ularni tezda aniqlash mexanizmlari bo'lishi kerak. Birinchidan, bu hisobotlar.

Xodimlar uchun tanlov bilan "Tashkilot uchun hisob-kitoblar va ajratmalar to'g'risida" hisobotni yarataylik E.I. Akimova, G.D. Vaskin va R.A. Gorin Bu kalkulyatorlar orasida juda mashhur hisobot.

2012 yil yanvar oyining boshida tashkilotning xodimlarga 91 794 rubl miqdorida qarzi borligini ko'ramiz. Siz ushbu qarzni xodimga qarab belgilashingiz mumkin. Ammo bu hisobot yordamida uning qaysi oyda tuzilganligini aniqlash juda qiyin. Buning uchun "Tashkilotlarning qarz tarkibi" hisobotidan foydalanish yaxshiroqdir.

Ushbu hisobotda nafaqat tashkilotimizning kimga qarzdorligi, balki bu qarzlar qaysi oyda shakllanganligini ham aniq ko'rishingiz mumkin. Aytaylik, bu qarz faqat 2011 yil dekabr oyida aniqlangan. Savol - uni qanday to'lash kerak. Juda onson. Biz, masalan, 2011 yil 27 dekabrdagi "Tashkilotlarga to'lanadigan ish haqi" hujjatini tuzamiz va "Hisob oyi" o'zgaruvchisida "2009 yil avgust" ni ko'rsatamiz.

Ushbu hujjatni to'ldirgandan so'ng, yuqoridagi hisobotlarni qayta tuzing va tashkilotning 2009 yil avgust oyi uchun xodimlar oldidagi qarzi bartaraf etilganligiga ishonch hosil qiling. Issiq izlanishda biz juda muhim fikrlarni bildiramiz.

"Tashkilotlarning qarzlarining tarkibi" hisoboti tashkilotning xodimlarga qarzini shakllantirish oyini aniqlash imkonini beradi.

Tashkilotning oxirgi oydagi qarzini to'lash uchun qarz hosil bo'lgan oy uchun "Tashkilotlarga to'lanadigan ish haqi" hujjatini tuzish kerak.

Eslatib o'tamiz, 5 aprel kuni mart oyining maoshi to'langan edi. Keling, 01.01.2012-05.04.2012 yillar uchun "Tashkilotlarning qarzlari tarkibi" hisobotini yarataylik.

Hisobotning oylar kontekstida ham tashkilotning qarzlari, ham xodimlarning qarzlari yaratilishiga e'tibor bering.

- E.I. Akimova yanvar oyida ular 6747 rubl ortiqcha to'lashdi. Fevral oyida, tajribasizligi sababli, to'lovchi dastur tashkilot oldidagi qarzini hisobga olishiga umid qilib, unga 6747 rublni kam to'lagan. Buni hisobga olmadi. Mart oyida to'lovchi yana ortiqcha to'lovni amalga oshirdi, lekin allaqachon 1747 rubl miqdorida.

- G.D. Vaskina to'lovchi oyiga 1000 rubl kam to'lagan.

- R.A. Gorin dastlabki 4 oy davomida tashkilotga qarzi yo'q va tashkilot unga qarzi yo'q.

Har xil turdagi qarzlar to'lanadi turli yo'llar bilan. Keling, ularni ko'rib chiqaylik. Eslatib o'tamiz, biz "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari sharoitida amalga oshiriladi" bayrog'i o'rnatilgan vaziyatni ko'rib chiqmoqdamiz.

1.1. Xodimning tashkilot oldidagi qarzini to'lash

Xodimning tashkilot oldidagi qarzlarini saqlab qolish uchun, masalan, aprel oyida "Qarzni o'tkazish" hujjati yordamida xodimning ilgari tuzilgan qarzlarini to'liq yoki bir qismini shu oyga o'tkazish kerak.

Hujjatning jadval qismini to'ldirish uchun "To'ldirish \ Qarz bo'yicha" tugmasidan foydalanish eng qulaydir. Bunday holda, dastur to'lanmagan qarzlari bo'lgan barcha xodimlarni avtomatik ravishda topadi.

"Xodimlar ro'yxati bilan to'ldirish" buyrug'i yordamchi shaklni ochadi, unda siz xodimlarni tanlash shartlari va "Qarz paydo bo'lgan oy" ni ko'rsatishingiz kerak. "Miqdorda o'tkazish" ustunidagi qarz summalari faqat "Hisoblash" tugmasini bosgandan so'ng paydo bo'lishi mumkin. Gap shundaki, tanlov shartlariga javob beradigan barcha xodimlar ham tashkilot oldida qarzdor bo'lishi mumkin emas.

Shunday qilib, qarz o'tkazildi. Ammo ish haqini to'lashda uni xodimdan ushlab qolish uchun nimadir ushlab turish kerak. Ya'ni, aprel oyi uchun maoshlarni hisoblashimiz kerak. Shundan so'ng, odatdagidek, biz "Tashkilotga to'lanadigan ish haqi" hujjatini shakllantiramiz.

"Tashkilotga to'lanadigan ish haqi" hujjati E.I.ning qarzini to'ladi. Akimova tashkilot oldidan. Buni "Tashkilotlarning qarz tuzilishi" hisoboti yordamida tekshirish mumkin, ammo 01.01.2012-05.07.2012.

"Yopish balansi" ustunidagi salbiy miqdorlar yo'qoldi. Ya'ni, bizning tashkilotimizga qarzdor bo'lgan xodimlar yo'q. Biroq, tashkilotning xodimlarga qarzi bor.

1.2. Tashkilotning xodimga qarzini to'lash

Esingizda bo'lsa, bizning kalkulyatorimiz birinchi navbatda E.I. Akimova 6747 rubl, keyin esa bir xil miqdorda kam to'langan. Shuning uchun u xodimning qarzini to'lashni o'yladi. Bu haqiqat emas.

Agar "Ish haqini o'zaro hisob-kitob qilish uning hisoblangan oylari doirasida amalga oshiriladi" bayrog'i o'rnatilgan bo'lsa, tashkilotning qarzlari va xodimlarning qarzlari alohida hisobga olinadi. Ular bir-birini avtomatik ravishda bekor qilmaydi.

Ular alohida to'lanishi kerak.

Shunday qilib, E.I.ga qarzni to'lash uchun. Akimova fevral oyi uchun, masalan, aprel oyida "Tashkilotlarga to'lanadigan ish haqi" hujjatini, unda hisoblangan fevral oyini ko'rsatib berish kerak.

Hisobotda tashkilotning G.D.ga qarzi ham ko‘rsatilgan. Vaskina. Chorak uchun oyiga 1000 rubldan 3000 rubl yugurdi. Uni to'lash uchun siz yanvar, fevral va mart oylari uchun "Tashkilotlarga to'lanadigan ish haqi" uchta hujjatni berishingiz kerak bo'ladi.

Bitta hujjat "Tashkilotga to'lanadigan ish haqi" tashkilotning xodimga oldingi qarzini joriy oy uchun to'lov bilan birga to'lash uchun ishlatilmaydi.

Xodimlarning qarzini to'lash tartibi.

- "Tashkilotlar xodimlari uchun ish haqi" hujjati bilan iyul oyi uchun ish haqi.

O'tgan oylar uchun tashkilotning xodimlarga qarzini to'lash tartibi.

Joriy oyda biz "Tashkilotga to'lanadigan ish haqi" hujjatini tuzamiz. "Hisoblash oyi" atributida qarz to'langan oyni ko'rsating.

2. Qarzlarni shakllantirish oylari bo'yicha batafsil ko'rsatmasdan hisobga olish

Qarzlarni shakllantirilgan oylar bo'yicha batafsil ko'rsatmasdan hisobini tashkil etish uchun "Buxgalteriya hisobi parametrlarini o'rnatish" shaklida, "Ish haqini to'lash" yorlig'ida "Ish haqi bo'yicha o'zaro hisob-kitoblar kontekstda amalga oshiriladi" katagiga belgini olib tashlash kerak. uning hisoblangan oylari".

Keling, tajribamizni takrorlaylik, lekin faqat bayroq belgilanmagan holda "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari kontekstida amalga oshiriladi". Va shundan so'ng biz yana "Tashkilotlarning qarz tuzilishi" hisobotini tuzamiz, ammo 01.01.2012-04.05.2012 davr uchun hisobot.

Sizning ko'zingizga nima tushadi?

- Oy bo'yicha ajratilmaydi. Biz har xil turdagi qarzlarni ko'ramiz, lekin u qaysi oyda tuzilgani haqida ma'lumot yo'q.

- Har xil turdagi qarzlar qo'shiladi. Akimova E.I. yanvar oyida tashkilotga 6747 rubl miqdorida qarz bor edi. Fevral oyida uning ish haqi bu miqdor uchun kam to'langan, ya'ni tashkilotning xodimga qarzi bor edi. Natijada, hech kim hech kimdan qarzdor emas. Dastur o'zaro qarzni hisobga oldi. Tashkilotga faqat 1747 rubl miqdorida qarz bor edi.

- O'tgan davrlar uchun qarzlar umumlashtiriladi. Bizning tashkilotimiz Vaskina G.D. 3000 rubl. Ammo hozir biz ushbu hisobotdan bu qarz qanday shakllanganligini aniqlay olmaymiz.

Keling, aprel oyining ish haqini hisoblab chiqamiz, uni to'laymiz va to'lov natijasini tahlil qilamiz.

E.I. Akimova. Agar bu xodimning qarzi bo'lmasa, hujjat unga 53 253 rubl to'lagan bo'lar edi. Buning o'rniga u xodimning qarzi miqdoriga kamaytirdi: 51506=53253-1747.

G.D. Vaskin. Agar tashkilotning ushbu xodimga qarzi bo'lmasa, hujjat unga 41 847 rubl miqdorida to'laydi. Buning o'rniga u uni xodimga qarz miqdoriga oshirdi: 44847 = 41847 + 3000.

Bundan oddiy va muhim xulosa chiqarishimiz mumkin.

Agar "Ish haqi bo'yicha o'zaro hisob-kitoblar hisoblangan oylar kontekstida amalga oshiriladi" belgisi belgilanmagan bo'lsa, qarzning ikkala turi ham bitta bayonot bilan to'lanishi mumkin. Lekin shart emas.

"Ish haqi bo'yicha o'zaro hisob-kitoblar hisoblangan oylar bo'yicha amalga oshiriladi" belgisi olib tashlansa, "Qarz" qiymati "Tashkilotga to'lanadigan ish haqi" hujjatida "To'lash" atributida mavjud bo'ladi. Bu shuni anglatadiki, tashkilot qarzlarini ikki yo'l bilan to'lash mumkin.

- Har xil bayonotlar.

- Bir varaq.

Har xil bayonotlar.

Birinchidan, biz "Qarz" to'lovining tabiati bilan "Tashkilotga to'lanadigan ish haqi" hujjatini tuzamiz. Bunday holda, u faqat oy boshida shakllangan qarzni to'laydi. Keyin, odatdagidek, biz "Ish haqi" to'lovining tabiati bilan "Tashkilotga to'lanadigan ish haqi" hujjatini tuzamiz.

Bu erda bitta noziklik bor. "Qarz" to'lovining xususiyatiga ega "Tashkilotga to'lanadigan ish haqi" hujjatida hisoblangan oy sifatida to'lov allaqachon amalga oshirilgan oyni ko'rsatish mumkin emas. Faqat hali to'lov bo'lmagan oy. Masalan, bizning misolimizda G.D. Vaskaning qarzini aprel oyida to'lash mumkin, ammo bundan oldin emas.

Bir varaq.

Buning uchun "Tashkilotga to'lanadigan ish haqi" hujjatida "Ish haqi" to'lovining xususiyatini belgilash kerak. Bunday holda, hujjat joriy oy uchun jami ish haqini va shu oyning boshida ishlagan tashkilotning oldingi qarzlarini to'laydi.

Aytgancha, ikkita varaqda to'lash juda qulay usul. Bunday holda, "Tashkilotga to'lanadigan ish haqi" jurnalida "Qarz" to'lovining xarakteriga ega hujjatlarni tanlash mumkin bo'ladi.

Xo'sh, "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari kontekstida amalga oshiriladi" bayrog'i belgilanmagan bo'lsa, bizda nima bor.

- Xodimning qarzi keyingi ish haqini to'lashda avtomatik ravishda to'lanadi.

- Tashkilotning qarzi joriy ish haqini to'lash (to'lovning tabiati "Ish haqi") yoki alohida bayonot (to'lovning tabiati "Qarz") bilan bir vaqtda to'lanishi mumkin.

3. Qarzlarga misollar

U yoki bu qarz nima sababdan paydo bo'lishidan qat'i nazar, u yuqorida tavsiflangan usullardan biri bilan to'lanadi. Shuning uchun bu misollar faqat qarzlarning paydo bo'lish mexanizmini tushunish va iloji bo'lsa, ularning oldini olish uchun keltirilgan.

Biz allaqachon qarzlarning eng oddiy sababini ko'rib chiqdik. Bu to'lovchi, o'z xohishiga ko'ra, ish haqi hujjatidagi hisob-kitoblar natijalarini qo'lda tuzatadi. Keling, boshqa misollarni ko'rib chiqaylik.

3.1. Xodim avans oldi va ishdan ketdi

A.K. Kalinina 2012 yil 16 yanvarda avans oldi va 18 yanvarda ishdan ketdi. “Tashkilotlarning qarz tuzilishi” hisobotining tahlilidan shuni ko‘rish mumkinki, ko‘rgazmali ma’lumotlar bazasida tashkilot orqasida A.K. Kalininaning 2009 yil avgust oyida shakllangan 80 823 rubl miqdorida qarzi bor. Keling, uni o'chiraylik.

Ishonch hosil qilaylikki, A.K.ning ish haqi. Kalinina 92 900 rublga teng. Shundan so'ng biz quyidagi operatsiyalarni bajaramiz.

- 2012 yil 16 yanvarda biz 50%, ya'ni 46 450 rubl miqdorida avans to'laymiz.

- Biz 2012 yil 18 yanvardan boshlab ishdan bo'shatish to'g'risida kadrlar buyrug'ini chiqaramiz.

- Oddiylik uchun biz ishdan bo'shatilganda na kompensatsiya, na chegirmalar, na ishdan bo'shatish to'lovlarini hisoblab chiqmaslik kerak deb hisoblaymiz.

- Yanvar uchun ishdan bo'shatilgan xodimga ish haqini hisoblab chiqaylik.

- Biz ish haqini to'lash uchun hujjat tuzamiz.

5-bosqichni amalga oshirayotganda, dasturning "Tashkilotlarga to'lanadigan ish haqi" hujjatining jadval qismidagi xodim A.K. Kalinina o'rnini bosmaydi. Uning to'laydigan hech narsasi yo'q! O'zingiz uchun hukm qiling. Xodimga yanvar oyi uchun 40643,75 rubl miqdorida ish haqi to'langan. Ushbu summadan 5284 rubl miqdorida shaxsiy daromad solig'i ushlab turilishi kerak. Uning qo'lida 35359,75 rubl olish huquqiga ega. Ammo u 46 450 rublni oldindan olgan edi. Shunday qilib, uning tashkilot oldidagi qarzi 11090,25 rublni tashkil qiladi.

Keling, dastur xato qilmaganiga ishonch hosil qilaylik.

Siz "Kiruvchi kassa buyurtmasi" hujjatidan foydalanib, "To'lovni qaytarish" operatsiyasi bilan pulni qaytarishingiz mumkin Pul xodim."

Bundan tashqari, dastur ro'yxatdan o'tmaganligini unutmasligimiz kerak shaxsiy daromad solig'ini ushlab qolish. Axir, avans to'lashda u ushlab qolinmaydi va ishdan bo'shatilgan xodimning ish haqi to'lanmagan. Aksincha, u bo'lishi kerak edi.

Jamg'arma reestrida tegishli yozuv yo'qligi sababli shaxsiy daromad solig'i haqiqatan ham ushlab turilmasligiga ishonch hosil qilishingiz mumkin " shaxsiy daromad solig'i bo'yicha hisob-kitoblar byudjet bilan." Hisobotga ko'ra osonroq "Ro'yxatdan o'tish soliq hisobi shaxsiy daromad solig'i bo'yicha.

Shaxsiy daromad solig'ini ushlab qolishni "Jismoniy shaxslardan olinadigan daromad solig'i, sug'urta badallari va yagona ijtimoiy soliqni hisobga olishni to'g'rilash" hujjati, "ushlangan shaxsiy daromad solig'i" yorlig'i bo'yicha ro'yxatdan o'tkazish kerak. Muqobil yo'l bor, lekin umuman aniq emas. Bu "Rejalashtirilgan avans to'lovi" operatsiyasi bilan "Tashkilotlarga to'lanadigan ish haqi" hujjatini qayta joylashtirishdir.

Oddiy holatda bilan shaxsiy daromad solig'i bo'yicha avans tutilmaydi. Ammo bizda vaziyat biroz boshqacha. Xodim avans oldi va ishdan ketdi. Ish haqini hisoblash bor edi, lekin u berilgan avans to'lovini qoplamadi. Shuning uchun, qachon qayta o'tkazish avans u shaxsiy daromad solig'ini ushlab qoladi. Shuni esda tutish kerakki, shaxsiy daromad solig'ini bunday ushlab turish bilan dastur xodim tomonidan qarzni qaytarishni tekshirmaydi.

Siz faqat usullardan birini qo'llashingiz kerak. Aks holda, ushlab qolingan shaxsiy daromad solig'i ikki baravar ko'payadi.

Bir oz chekinish yoki yuqoridan pastga.

Ma'lumki, shaxsiy daromad solig'ini avansdan ushlab qolish shart emas. Dasturda ish haqi to'lashdan ushlab qolinadi. Biroq, men qandaydir tarzda hamma narsa aksincha bo'lgan bazaga duch keldim.

"Rejalashtirilgan avans to'lovi" to'lovining tabiati bilan "Tashkilotlarning ish haqini to'lash" hujjatlari ushlab qolingan shaxsiy daromad solig'i. Ammo "Ish haqi" to'lovining tabiati bilan bir xil hujjatlar shaxsiy daromad solig'ini ushlab turmadi. Oxir-oqibat, dastur hamma narsani to'g'ri qildi. Shunga qaramay, hatto ushbu tashkilotning kalkulyatori ham o'zini noqulay his qildi. Xo'sh, qanday? Axir, bunday bo'lmasligi kerak!

Ko'pincha sabab dastur bilan ishlashning boshlang'ich qobiliyatsizligidir. "Xato" oddiy bo'lib chiqdi, ammo uni aniqlash oson emas edi, chunki tahlil qilish uchun ko'rinadigan sabablar yo'q. Va sabab noto'g'ri harakatlar ketma-ketligi bo'lib chiqdi.

Ketma-ketlik o'rniga: avans to'lovi, ish haqini hisoblash, ish haqi to'lash, foydalanuvchi avval ish haqini hisoblab chiqdi, keyin avans to'ladi, keyin ish haqini to'ladi. Ammo, agar ish haqi hisoblangan bo'lsa va foydalanuvchi avans to'lasa, dastur hisoblangan ish haqining barcha miqdoridan avansni ushlab turadi.

3.2. Xodim kasallikdan keyin avans to'lovini oldi

Amalda bunday holat ham yuzaga kelgan.

Xodim 13.04.2012 dan 24.04.2012 gacha bo'lgan davrda kasal bo'lgan. Ishga borib, u 26 aprel kuni 5700 rubl miqdorida avans oldi. Aprel oyida u mukofotga sazovor bo'ldi ish haqi 3489,43 miqdorida. Natijada, xodimning qarzi 2210,57 miqdorida shakllangan.

Agar "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari kontekstida amalga oshiriladi" belgisi o'rnatilgan bo'lsa, bu xatoni topish ancha oson bo'ladi. Bunday holda, "Tashkilotlarning qarz tarkibi" hisoboti bizga qarzning qaysi oyda shakllanganligini darhol ko'rsatadi. Ushbu hisobotning stenogrammasi yordamida ushbu oyning hujjatlarini tahlil qilish qoladi.

Agar "Ish haqi bo'yicha o'zaro hisob-kitoblar hisoblangan oylar doirasida amalga oshiriladi" belgisi belgilanmagan bo'lsa, har oy uchun "Tashkilotlarning qarzlari tarkibi" hisoboti tuzilishi kerak. Ammo qarz paydo bo'lgan oydan keyin ham uning paydo bo'lish sabablarini tushunish oson bo'lmaydi.

Dastur xodimlarning bunday qarzlarini oldini olishga yordam beradi. Buning uchun buxgalteriya parametrlari sozlamalarida "Ish haqi to'lovi" yorlig'ida avans to'lashda "Chiqish emas, balki hisobga oling" bayrog'ini o'rnating.

3.3. Ish haqi to'lanadi va hisob-kitob olib tashlandi

Ba'zan shunday bo'ladi. "Ish haqi" belgisiga ega bo'lgan xodim uchun "Tashkilotlar tomonidan to'lanadigan ish haqi" hujjati mavjud. Qo'lda sozlashlar yo'q. Bu shuni anglatadiki, u "Tashkilotlar xodimlariga ish haqi" hujjatida qayd etilgan registrlardagi ma'lumotlar asosida to'ldiriladi. Biroq, negadir ma'lumotlar bazasida "Tashkilotlar xodimlariga ish haqi" hujjati yo'q.

Bu bitta narsani anglatadi. Negadir oylik berilgandan keyin olib tashlandi. Bu esa xodimning tashkilot oldidagi qarzdorligiga olib keldi.

3.4. Yashirin qo'lda tahrirlash

Ko'pgina xatolar dastur bilan ishlashning elementar qobiliyatsizligidan kelib chiqadi. Dasturni o'rganish o'rniga, ba'zi foydalanuvchilar uni kerakli natijaga moslashtiradilar. Buning oqibatlari qanday bo'lishini o'ylamaydilar. Asosiysi, bayonotlar bo'lishi kerak kerakli miqdor. Mana, men duch kelgan bir misol.

"Tashkilotlarga to'lanadigan ish haqi" hujjatida "Oyning birinchi yarmi uchun avans to'lovi" to'lovi xususiyati mavjud. Barcha foydalanuvchilar birinchi navbatda oyning birinchi yarmida ish haqini to'ldirishlari kerakligini bilishmaydi. Shuningdek, ular dasturda nafaqat taxminiy avansni, balki belgilangan miqdorda avansni ham to'lash mumkinligini bilishmaydi.

Bu foydalanuvchilar buni qanday qilishadi? Ular oylik ish haqini to'laydilar. Keyin ular "Ish haqi" to'lovining xususiyati bilan "Tashkilotlar tomonidan to'lanadigan ish haqi" hujjatini tuzadilar. Ammo aslida u avans to'lamoqchi bo'lganligi sababli, jadval qismini to'ldirgandan so'ng, u to'lov xarakterini "Oyning birinchi yarmi uchun avans to'lovi" ga o'zgartiradi va to'lov miqdorini qo'lda sozlaydi.

Jadval bo'limining birinchi ustunidagi har qanday sozlash uchun dasturlar avtomatik ravishda tutqichni ko'rsatadi. Hisoblangan ma'lumotlar qo'lda sozlanganligini bildiradi.

Lekin bizning foydalanuvchi dasturdan ko'ra aqlli. Ikkinchi ustunda u "Avtomatik hisoblash atributi" katakchalarini qo'lda tekshiradi. Endi, vizual tarzda, hech kim (shu jumladan kalkulyatorning o'zi) hisoblash qo'lda tuzatilganligini taxmin qilmaydi.

4. Ogohlantirish

Bunday vaziyat juda mumkin. Kalkulyator bir muncha vaqt qarzlarni shakllantirish oylari bo'yicha hisobga olish imkoniyati bilan ishladi. Unga bu borada biror narsa yoqmadi va u oylar bo'yicha batafsil ma'lumot bermasdan variantga o'tdi. Yoki aksincha.

O'zboshimchalik bilan, ya'ni istalgan vaqtda bayroq holatini o'zgartirish xavfsizmi "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari sharoitida amalga oshiriladi".

Aniqlik uchun biz yana namunaviy misolimizga tayanamiz. Aytaylik, aprel oyida qarzni to'lash bo'yicha hujjatlar bajarilmagan. Bunday holda, "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari sharoitida amalga oshiriladi" bayrog'ining holatini u yoki bu yo'nalishda o'zgartirish mutlaqo zararsizdir. Buni "Tashkilotlarning qarz tuzilishi" hisobotini yaratish orqali tekshirish mumkin. Bayroqning holatiga qarab, u oylar bo'yicha yoki tafsilotlarsiz qarz hosil qiladi. Hujjatlarni topshirishning hojati yo'q.

Bu shuni ko'rsatadiki, bayroqning holatidan qat'iy nazar dastur har doim hisoblangan oylar kontekstida qarzlarning hisobini yuritadi. Oddiy qilib aytganda, bayroqning u yoki bu holatini tanlab, kalkulyator qarzni to'lash usulini tanlaydi.

Agar qarz to'langan bo'lsa, vaziyat boshqacha bo'ladi. Misol uchun, yozuvlar butun birinchi chorak davomida oylar bo'yicha tafsilotlarsiz saqlangan. Aprel oyida qarzdorlik to‘landi va “Ish haqi bo‘yicha o‘zaro hisob-kitoblar uning hisoblangan oylari sharoitida amalga oshiriladi” bayrog‘i o‘rnatildi.

"Tashkilotlarning qarz tuzilishi" hisoboti bizga yana oylar bo'yicha qarzni ko'rsatadi. Va bu, buxgalteriya hisobi tafsilotlarsiz yuritilganda, barcha qarzlar to'langaniga qaramasdan.

Biz bayroqning holatini o'zgartirganimiz sababli, dastur endi qarzni to'lashning oldingi usulini ko'rmaydi. Unga bayroqning berilgan holatiga mos keladigan usulni bering. Bu shuni anglatadiki, siz qarzni to'lashning oldingi usulini bekor qilishingiz va qarzni to'lashni oylar bo'yicha qarzlarni hisobga olishga mos keladigan tarzda bajarishingiz kerak. Albatta, buning aksi ham bor.

Ushbu protseduralar juda mashaqqatli bo'lishi mumkin. Shuning uchun, eng boshidanoq "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari kontekstida amalga oshiriladi" bayrog'ining qaysi holati sizga ko'proq mos kelishini hal qilish yaxshiroqdir.

Xulosa

"Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari doirasida amalga oshiriladi" bayrog'i SET hisoblanadi.

Xodimlarning tashkilot oldidagi qarzlarini to'lash tartibi.

- Xodimlarning qarzini "Tashkilot xodimlarining qarzlarini o'tkazish" hujjati bilan ushbu qarzni to'lash rejalashtirilgan oyga o'tkazing. Masalan, iyul uchun.

- "Tashkilotlar xodimlari uchun ish haqi" hujjati bilan iyul oyi uchun ish haqi. Bu dasturda qarzni ushlab qolish uchun biror narsa bo'lishi uchun amalga oshirilishi kerak.

- "Tashkilotga to'lanadigan ish haqi" hujjatini tayyorlang. O'zaro hisob-kitoblarning soddalashtirilgan hisobi bilan u qarzni ham to'laydi. Agar "O'zaro hisob-kitoblarning soddalashtirilgan hisobi" bayrog'i o'chirilsa, qo'shimcha ravishda to'lov hujjatlarini berish kerak.

Tashkilotning xodimlarga qarzini to'lash tartibi.

Joriy oyda biz "Tashkilotga to'lanadigan ish haqi" hujjatini tuzamiz. "Hisoblash oyi" atributida qarz to'langan oyni ko'rsating (qarz shakllangan oy).

“Ish haqi bo‘yicha o‘zaro hisob-kitoblar uning hisoblangan oylari doirasida amalga oshiriladi” bayrog‘i olib tashlandi.

- Joriy oyda xodimning tashkilot oldidagi qarzi faqat shu oy uchun unga ish haqi hisoblangan bo'lsa, to'lanishi mumkin.

- Agar joriy oy uchun ish haqi hisoblangan bo'lsa, u holda "To'lash" o'zgaruvchisida belgilangan "Ish haqi" qiymatiga ega "Tashkilotga to'lanadigan ish haqi" hujjati ikkala qarz turini ham to'laydi: tashkilotning qarzi va xodimning qarzi. .

- Agar "Tashkilotga to'lanadigan ish haqi" hujjatida "To'lash" atributida siz "Qarz" qiymatini o'rnatgan bo'lsangiz, unda ushbu davr uchun ish haqi fondi mavjudligidan qat'i nazar, hujjat faqat tashkilot oldidagi qarzini to'laydi. xodim.

Har oyda, har bir ish haqi to'langandan so'ng, yuzaga keladigan qarzlarni mustaqil ravishda nazorat qilishni qoidaga aylantirish kerak. Buning uchun tegishli hisobotlar va ishlov berishdan foydalanishingiz mumkin.

- "Tashkilotlarning qarz tarkibi" hisoboti.

- Hisobot "Jismoniy shaxslardan olinadigan daromad solig'i bo'yicha soliq hisobi reestri".

- "Tashkilotning ish haqini qayta hisoblash" ni qayta ishlash.

"Buxgalteriya hisobi parametrlarini o'rnatish" shaklida, "Ish haqi to'lash" yorlig'ida "Ishdan ketishni hisobga olish" bayrog'ini o'rnating. Bu xodimlarning tashkilot oldidagi qarzlari paydo bo'lishining oldini oladi. Oyning birinchi yarmida tashkilotda har qanday qayd etilgan ishdan bo'shatish va keyinchalik avans to'lash (ishlamaslik bundan mustasno) tashkilot oldidagi qarzning shakllanishiga olib keladi.

✅

✅

✅

Keling, sozlamalardan belgini olib tashlaymiz:

Keling, xodim Petrovning sentyabr va oktyabr oylari uchun ish haqini hisoblab chiqaylik. 1 soniyada ish haqi qanday amalga oshirilishi haqida mening maqolamda o'qing:

Xodimga umumiy qarz, shu jumladan shaxsiy daromad solig'i:

- sentyabr - 17 400;

- Oktyabr - 17400.

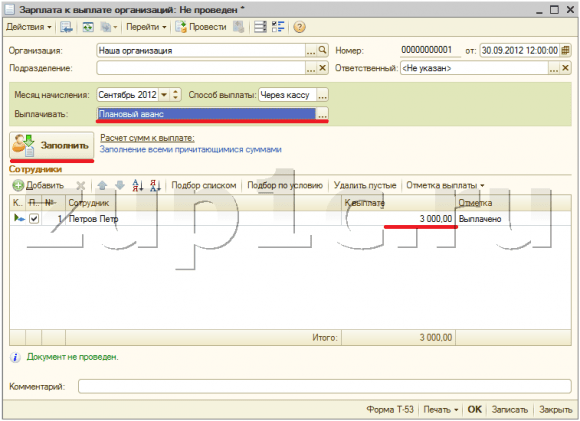

Biz sentabr uchun hujjat yaratmaymiz. Keling, uni oktyabr uchun yarataylik:

To'lanishi kerak bo'lgan summa avtomatik ravishda sentyabr va oktyabr oylari uchun xodimga qarz bilan to'ldiriladi.

✅ "1C ZUP 3.1 uchun hayotni buzish" seminari

1s zup 3.1 da 15 ta buxgalteriya hayotini buzish tahlili:

✅ 1C ZUP 3.1 da ish haqini tekshirish uchun TEKSHIRISH RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqi

Bosqichma-bosqich ko'rsatma yangi boshlanuvchilar uchun:

Keling, sozlamalarni o'zgartiraylik. Buxgalteriya parametrlarining ko'rib chiqilayotgan sozlamasiga belgi qo'ying:

Keling, "To'lanadigan ish haqi" hujjatiga qaytaylik va uni to'ldiramiz. Xodim Petrov uchun to'lanishi kerak bo'lgan summa faqat oktyabr oyi uchun qarz bilan to'ldirilgan:

"O'zaro hisob-kitoblarning soddalashtirilgan hisobi" kaliti.

Ushbu parametrning mohiyati dasturning o'zida juda shaffof tarzda tasvirlangan: ish haqi to'lov hujjatlarini yaratmasdan "Tashkilotlarga to'lanadigan ish haqi" hujjatlarini joylashtirishda to'langan deb hisoblanadi. Ushbu hujjat bilan ishlash haqida maqolada o'qishingiz mumkin.

Yuqoridagi misoldan sentyabr oyi uchun ish haqi hisoblangan Petrov xodimi uchun biz "To'lanadigan ish haqi" hujjatini tuzamiz, to'ldiramiz va joylashtiramiz:

Endi keling, shaxsiy daromad solig'i bo'yicha hisobotni "Shaxsiy daromad solig'i ma'lumotlarini tayyorlash" usulidan foydalangan holda yaratishga harakat qilaylik:

Bu miqdor ekanligini ko'rish mumkin shaxsiy daromad solig'i nolga teng. Buxgalteriya hisobida shaxsiy daromad solig'ini ushlab qolish uchun ikkita variant mavjud:

✅ "1C ZUP 3.1 uchun hayotni buzish" seminari

1s zup 3.1 da 15 ta buxgalteriya hayotini buzish tahlili:

✅ 1C ZUP 3.1 da ish haqini tekshirish uchun TEKSHIRISH RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqi

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

- Buxgalteriya parametrlari sozlamalarida "O'zaro hisob-kitoblarning soddalashtirilgan hisobi" belgisini qo'ying va "To'lanadigan ish haqi" hujjatlarini qayta o'tkazing;

- To'lov hujjatlari asosida to'lov hujjatlarini tuzing: "Chiqish kassa topshirig'i" yoki "Chiqish to'lov topshirig'i" va bank orqali to'lov amalga oshirilganda "Ish haqini o'tkazish uchun bank ko'chirmasi".

Keling, birinchi variantni ko'rib chiqaylik, chunki biz aynan shu sozlamalarni ko'rib chiqamiz:

Sozlamalarni o'zgartirgandan so'ng, biz "Tashkilotlarga to'lanadigan ish haqi" hujjatini qayta joylashtiramiz:

Sozlamalar tufayli bazadagi kiritish tugmasi nofaol bo'lganini sezishingiz mumkin. Yana bir bor biz daromad solig'i deklaratsiyasini yaratamiz:

Endi sentyabr oyi uchun ushlab qolingan shaxsiy daromad solig'i summasi hisobga olindi.

Rejalashtirilgan avans uchun sozlamalar guruhini ko'rib chiqing.

ZUP 8.2 avanslar bilan ishlash imkoniyatiga ega. Tashkilot mavjud bo'lgan vaziyatni ko'rib chiqing belgilangan miqdor avans. Ushbu qat'iy qiymat tashkilotning xodimlar ro'yxatida o'rnatilishi mumkin.

Rejalashtirilgan avans miqdori ko'rsatilgandan so'ng, "Hozir to'lanadigan ish haqi" hujjatida avans to'lanishi kerak bo'lgan xodimlar ro'yxatini avtomatik ravishda yaratish mumkin bo'ladi. Buning uchun "To'lov" maydonida "Rejalashtirilgan avans to'lovi" opsiyasini tanlang va to'ldirish tugmasini bosing:

Buxgalteriya hisobi sozlamalarida "Ishga bormaslikni hisobga olish" katagiga belgi qo'ying va rejalashtirilgan avans to'lovining sanasini qoldiring 15.

Keling, sentyabr oyida "Tashkilotlarda ishdan bo'shatish" hujjatidan foydalanib, oyning birinchi 15 kunida tushunarsiz sabablarga ko'ra xodim Petrov uchun ishdan bo'shatishni joriy qilaylik:

Shundan so'ng, biz oldindan to'lash uchun "To'lanadigan ish haqi" hujjatini to'ldirishga harakat qilamiz. Hujjat to'ldirilmaydi, chunki xodim oyning birinchi 15 kunida bir kun ishlamagan va buxgalteriya hisobiga ko'ra, avans to'lovini olish huquqiga ega emas:

Keling, buxgalteriya parametrlari sozlamalarida rejalashtirilgan avans to'lovining taxminiy sanasini 16-ga o'zgartiraylik.

Shundan so'ng, xodim rejalashtirilgan avans to'lovidan bir necha kun oldin ishdan bo'shatilmaganligi ma'lum bo'ldi. Keling, "To'lanadigan ish haqi" hujjatining jadval qismini to'ldirishga harakat qilaylik.

Jadval qismi to'ldiriladi, ammo dastur bizning e'tiborimizni xodimning barcha kunlari ishlab chiqilmaganiga qaratadi.

| Bugun aytmoqchi bo'lgan narsam shu edi. Blog sahifalarida ko'rishguncha. Blog saytidagi yangi maqolalar haqida o'z vaqtida elektron pochta orqali bilib olish yoki guruhlarimizga qo'shiling ijtimoiy tarmoqlarda, bu erda barcha maqolalar muntazam ravishda nashr etiladi: |

shaklida Buxgalteriya opsiyalarini o'rnating tomonidan ayrim sozlamalar alohida belgilanadi Tashkilotlar. Ba'zi sozlamalar uchun siz qo'shimcha ravishda sozlama amal qiladigan sanani (oyni) yoki u o'rnatilgan yilni belgilashingiz kerak. Dastur bunday sozlamalarni o'zgartirish tarixini saqlaydi.

Xatcho'p "Hisoblash algoritmlari"

Xatcho‘p Hisoblash algoritmlari hisoblash algoritmlarining ayrim xususiyatlari ko'rsatilgan.

Birinchi xususiyat ishdan bo'shatilgandan keyin ishlamagan ta'til uchun chegirma bilan bog'liq. Ga ko'ra Mehnat kodeksi RF ish beruvchi xodim tomonidan ishlamagan ta'til kunlarini ushlab qolish huquqiga ega (masalan, agar xodim ta'tildan oldindan "yurib ketgan" va ishdan ketgan bo'lsa). Kalit sozlamalariga qarab Ishdan bo'shatilgandan keyin ishlamagan ta'til uchun ushlab qolish ushlab qolingan summalar dastur tomonidan hisobga olinadi:

kamaymaydigan ushlab turish kabi soliq solinadigan bazalar shaxsiy daromad solig'i va yagona ijtimoiy soliq bo'yicha;

jismoniy shaxslardan olinadigan daromad solig'i va yagona ijtimoiy soliq bo'yicha soliq solinadigan bazalarni kamaytirish, ilgari kiritilgan hisob-kitoblarga tuzatish sifatida.

Ikkinchi xususiyat, qo'shimcha ish haqini hisoblash uchun oylik ish haqini soatlik stavkaga aylantirish bilan bog'liq. Kalit bilan Oylik ish haqini soatlik stavkaga aylantirganda, foydalaning quyidagi variantlardan birini tanlashingiz mumkin:

Xodimning jadvaliga muvofiq oylik vaqt chegarasi- ushbu variantda ishchining ish haftasining davomiyligini hisobga olgan holda qayta hisoblash uchun o'rtacha oylik soatlar soni qo'llaniladi.

Yiliga oyiga o'rtacha soatlar soni- qayta hisob-kitob qilishda xodimning ish jadvali bo'yicha soatlardagi oylik vaqt normasidan foydalaniladi; bu tartib jamoa shartnomasida belgilanishi kerak.

Ishlab chiqarish taqvimi bo'yicha oylik stavka - ushbu variantda, qayta hisoblashda, Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 13 avgustdagi buyrug'iga muvofiq ishlab chiqarish taqvimi bo'yicha ish haftasining davomiyligini hisobga olgan holda o'rtacha oylik soatlar soni qo'llaniladi. 2009 yil № 588n.

Yorliqda, shuningdek, ishdan bo'shatilgandan keyin ta'til tovon kunlarining sonini hisoblash natijasini boshqarish imkoniyati mavjud. Agar siz katakchani belgilasangiz Dam olish kunlarini tugatish , keyin yaxlitlash butun kunlar davomida amalga oshiriladi.

Xatcho'p "Kadrlar hisobi"

Xatcho‘p Kadrlar hisobi t xususiyatlari ko'rsatilgan kadrlar yozuvlari uchun alohida Tashkilotlar.

Agar siz katakchani belgilasangiz Kadrlar o'zgarishi uchun xodimlarni kuzatib boring, keyin yangi kadrlar hujjatlarini kiritishda dastur ularning muvofiqligini tekshiradi kadrlar bilan ta'minlash.

Agar siz katakchani belgilasangiz Kadrlar hujjatlarining yagona numeratori, hujjatlarni kiritishda uzluksiz raqamlash qo'llaniladi Ishga qabul qilish, Kadrlar harakati, Ishdan bo'shatish va shunga o'xshashlar.

Agar siz katakchani belgilasangiz

Agar siz katakchani belgilasangiz Hujjatlarda xodimlarning raqamlarini ko'rsatish, keyin hujjat shakllarida xodimlarning shaxsiy raqamlari ko'rsatilgan ustun ko'rsatiladi.

"Haqiqiy ta'tillar ro'yxatga olinganda ta'til qoldiqlari kamayadi" kaliti xodimlar yoki hisob-kitoblar tomonidan haqiqiy ta'tillarni hisobdan chiqarish uchun qaysi hujjatlardan foydalanilishini ko'rsatadi.

Ish haqi jadvali

Xatcho‘p Ish haqi uchun ish haqini hisoblash xususiyatlari alohida ko'rsatilgan Tashkilotlar.

Agar siz katakchani belgilasangiz Vaqt me'yorini qayd etadigan hisoblash davrlarining kesishishini nazorat qilish, keyin dastur bir xil vaqt uchun ikki marta to'lov faktini nazorat qiladi.

Agar siz katakchani belgilasangiz Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari doirasida amalga oshiriladi, keyin dastur oylar bo'yicha tafsilotlar bilan ish haqi bo'yicha qarzlarni hisobga oladi (aks holda, faqat umumiy miqdor).

Agar siz katakchani belgilasangiz Shaxsiy daromad solig'ini hisoblashda, hisoblangan soliqni ushlab qolingan holda hisobga oling, keyin hujjatlarni qayta ishlash jarayonida hisoblangan shaxsiy daromad solig'i darhol ushlab qolingan holda ro'yxatga olinadi. Ushbu yondashuv ish haqi muntazam va kechiktirmasdan to'lanadigan Tashkilotda hisobot berishni soddalashtiradi.

Belgilash katagi Mas'ul uchun ish haqini hisoblash bo'limlar uchun ish haqi fondi javobgar bo'lgan vaziyatda foydalaniladi kalkulyatorlar. Bu har bir to'lovchiga faqat o'ziga biriktirilgan xodimlar bilan ishlash imkonini beradi. Agar katakcha belgilansa, to'lovchi birinchi navbatda "Mas'uliyatli hujjat" maydonida ko'rsatilgan bo'lsa, ish haqi to'lash hujjati to'lovchiga tayinlangan xodimlar ro'yxati bilan to'ldiriladi.

"Rejalashtirilgan avans" belgisi

Xatcho‘p Rejalashtirilgan avans uchun avans to'lovining xususiyatlarini belgilaydi Tashkilotlar.

Agar siz katakchani belgilasangiz Ishga kelmaslikni hisobga oling, keyin rejalashtirilgan avans to'lovini olish uchun ro'yxatni yaratishda, ega bo'lgan xodimlar rejalashtirilgan avansni to'lash sanasi ishlagan kunlar qayd etilmagan.

Xatcho'p "Jismoniy shaxslardan olinadigan daromad solig'ini hisoblash"

Xatcho‘p Shaxsiy daromad solig'ini hisoblash standartning qaysi tartibini belgilaydi soliq imtiyozlari da shaxsiy daromad solig'ini hisoblash keyingi soliq yili uchun. Ikkita variant taqdim etiladi:

Standart chegirmalar hisoblash asosida qo'llaniladi soliq davri- bunda yil boshidan soliq hisoblangan oygacha soliq to‘lovchi (xodim) huquqiga ega bo‘lgan chegirmalar yil uchun hisoblash usuli bo‘yicha hisoblangan soliq solinadigan bazaga qo‘llaniladi;

Standart chegirmalar soliq to'lovchining oylik daromadi doirasida qo'llaniladi - bu holda soliq davrining har bir oyida soliq to'lovchi (xodim) huquqiga ega bo'lgan chegirmalar ushbu oy uchun hisoblangan soliq bazasiga qo'llaniladi (variant Rossiya Federatsiyasi Moliya vazirligining 2004 yil 7 oktyabrdagi 03-05-01-04/41-sonli xatining qoidalari).

Yil davomida standart soliq chegirmalarini qo'llash tartibini o'zgartirishga ruxsat beriladi, shundan so'ng soliq davrining keyingi oyi uchun shaxsiy daromad solig'ini hisoblashda taqdim etilgan chegirmalar summalari, shuningdek o'tgan oylar uchun soliq summasi; qayta hisob-kitob qilinadi.

"Shaxsiy daromad solig'i bo'yicha chegirmalar" belgisi

Roʻyxatga kiritilgan Shaxsiy daromad solig'i bo'yicha chegirmalar miqdori soliq chegirmalarining joriy summasini ko'rsatadi.

Roʻyxatga kiritilgan Daromad solig'i bo'yicha chegirmalar daromadga soliq chegirmalarining joriy summasini ko'rsatadi.

Xatcho'p "Foydalar miqdori"

Xatcho‘p Foyda miqdori davlat nafaqalari miqdori.

Xatcho'p "FSS NS va PZ"

Xatcho‘p FSS NS va PZ uchun alohida Tashkilotlar uchun sug'urta stavkasi majburiy sug'urta ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan.

"Boshqa tariflar" ni belgilang

Xatcho‘p Boshqa tariflar dastur tomonidan ishlatilishi mumkin bo'lgan yordamchi ma'lumotlar ko'rsatilgan:

Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasi

Eng kam ish haqi.

"USTni hisoblash" yorlig'i

Xatcho‘p USTni hisoblash(Yagona ijtimoiy soliq) USTni hisoblashning to'g'riligini ko'rsatishi kerak) va badallar Pensiya jamg'armasi Rossiya (PFR) uchun alohida Tashkilotlar. Quyidagi aniqlik darajalari mavjud:

Maksimal aniqlik bilan- bir tiyinning bir qismiga,

Rubl va kopeklarda,

Rubllarda.

Bundan tashqari, sozlamalar qo'llaniladigan yilni ko'rsatishingiz kerak.

1C da buxgalteriya hisobi parametrlarini o'rnatish: Ish haqi va xodimlarni boshqarish 8

1C dasturlarida ish haqi bo'yicha ko'plab savollar ma'lumotlar bazasida qilingan buxgalteriya parametrlari sozlamalari to'lovchining g'oyalari va umidlariga mos kelmasligi sababli paydo bo'ladi. Ko'pchilik bu sozlamalar qayerda va nima uchun ekanligini umuman bilmaydi, shuning uchun ular sukut bo'yicha o'rnatgan narsalar bilan ishlaydi. Ushbu maqolada men dasturning ishlashiga sezilarli ta'sir ko'rsatadigan eng muhim katakchalar haqida gapiraman va siz unda yangi va foydali narsalarni topishingizga aminman.

Buxgalteriya parametrlarini ochish uchun siz "Korxona" yorlig'ida tegishli elementni tanlashingiz kerak.

Shaklni ochgandan so'ng darhol ko'rinadigan birinchi sozlama, ketishda ishlanmagan ta'til uchun chegirmani aks ettirish usulidir. Bu erda ikkita variant mavjud:

1) oddiy ushlab qolish sifatida (soliqlar va badallarni kamaytirmaydi);

2) teskari hisob-kitob (soliqlar va badallarni kamaytiradi).

Ushbu usullar o'rtasidagi farqlar haqida ma'lumot to'lov varaqalari misollari bilan maqolada yozilgan. 1C da ishdan bo'shatilganda xodimni hisoblash: ish haqi va xodimlarni boshqarish 8.

sl Xuddi shu yorliqda joylashgan keyingi sozlama oylik ish haqini soatlik stavkaga aylantirish algoritmini o'rnatadi. Sizning kompaniyangiz tungi yoki kechqurun, dam olish kunlarida, qo'shimcha ish vaqtida, ya'ni oylik maosh oladigan xodimning bir soatlik ish haqini hisoblash zarur bo'lgan holatlarda, bu juda muhimdir. Maqolaning oxirida Kecha soatlari uchun qo'shimcha to'lovni qanday hisoblash mumkin qanday ekanligiga misol keltiradi bu sozlama tungi to'lov miqdorini hisoblashga ta'sir qiladi.

Yana bir muhim parametr "Ish haqi" yorlig'ida joylashgan - bu "Shaxsiy daromad solig'ini hisoblashda, hisoblangan soliqni ushlab qolingan holda hisobga oling" katagiga belgi qo'yilgan. Men har doim ushbu katakchani belgilashingizni tavsiya qilaman. Nima uchun buni qilishni maslahat berayotganim haqidagi tafsilotlar maqolalardan birida tasvirlangan:Nima uchun 2-NDFL sertifikatida hisoblangan soliq ushlab qolinganga teng emas?

"Ish haqini to'lash" yorlig'ida bir vaqtning o'zida ikkita juda muhim sozlamalar mavjud:

1) "Ish haqi bo'yicha o'zaro hisob-kitoblar uning hisoblangan oylari doirasida amalga oshiriladi" katagiga belgi qo'ying.

Ushbu parametr "Ish haqi to'lanadigan tashkilotlar" hujjatini to'ldirish algoritmiga ta'sir qiladi. Hujjat avtomatik ravishda to'ldirilganda, katakcha belgilansa, u faqat tanlangan oy uchun qarz summalarini o'z ichiga oladi. Aks holda - o'zaro hisob-kitoblarning joriy qoldig'i, qarzni hisobga olgan holda va barcha o'tgan oylar uchun hisob-kitob asosida.

2) "O'zaro hisob-kitoblarning soddalashtirilgan hisobi" katagiga belgi qo'ying.

Belgilangan taqdirda, ish haqi "Tashkilotlarga to'lanadigan ish haqi" hujjati joylashtirilganidan keyin to'langan deb hisoblanadi. Aks holda, summalar ish haqi varaqlarining "To'langan" ustuniga tushishi uchun siz naqd pul orderini ham joylashtirishingiz kerak yoki to'lov topshirig'i va bank bayonoti. Soddalashtirilgan buxgalteriya hisobi juda qulay, ammo uning kamchiliklari shundaki, ushbu sozlama sizga 1C dan bank dasturlariga ish haqini to'lash uchun registrlarni yuklashga imkon bermaydi.

Siz, albatta, "Soliq hisobi" yorlig'iga qarashingiz kerak, chunki u foydalanilgan soliqqa tortish tizimi to'g'risidagi ma'lumotlarni o'z ichiga oladi, shuningdek, " Sug'urta mukofotlari"va kerakli tarifni tanlang. Bundan tashqari, baxtsiz hodisalardan sug'urta qilish uchun FSSga badallar stavkasi ham bu erda ko'rsatilgan. Agar bu ma'lumot kiritilmagan bo'lsa, unda ushbu turdagi sug'urta mukofoti hisoblanmaydi.

Va "Sug'urta mukofotlari" yorlig'ida siz ko'rishingiz mumkin foiz stavkalari, buning asosida mablag'larga ajratmalar summalari, shuningdek sug'urta mukofotlarini hisoblash uchun marjinal bazaning hajmi hisoblanadi.

Agar siz erta pensiya (zararli ish) bilan ishlashdan foydalansangiz, "Sug'urta mukofotlarini hisoblash" yorlig'ida tegishli katakchani belgilashingiz kerak. Shuningdek, "Mehnat sharoitlarini maxsus baholash natijalarini qo'llash" katagiga e'tibor bering, agar lavozimlar uchun ish joylarini maxsus baholash natijalariga ko'ra tayinlangan mehnat sharoitlari sinflarini ko'rsatish zarur bo'lsa, o'rnatilishi kerak.

Shuningdek, "Davlat imtiyozlari" yorlig'iga ham e'tibor qaratish lozim, bu FSSdan joriy imtiyozlar miqdorini ko'rsatadi. Agar dasturingiz o'z vaqtida yangilanmagan bo'lsa, yil boshida ushbu yorliqda o'zgarishlarni qo'lda qilishni unutmang. Ammo "Boshqa stavkalar" yorlig'ida eng kam ish haqining qiymati saqlanadi, bu ham dolzarb bo'lishi kerak.

Albatta, boshqa barcha sozlamalarni tushunish va ulardan foydalanish yaxshi bo'lar edi, lekin bu har doim ham mumkin emas. Biroq, ushbu maqolada tasvirlangan eng asosiylari 1C dasturlarida ish haqini hisoblaydigan har qanday buxgalter uchun oddiygina shartdir, chunki bunday tushunish ko'pincha ish jarayonini sezilarli darajada osonlashtiradi. Va agar sizda hali ham mening materialimda tegmagan parametrlar haqida savollaringiz bo'lsa, ularni maqolaga sharhlarda so'rashingiz mumkin.