Размер аванса. Выдача аванса и зарплаты по новым правилам: срок и размер

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

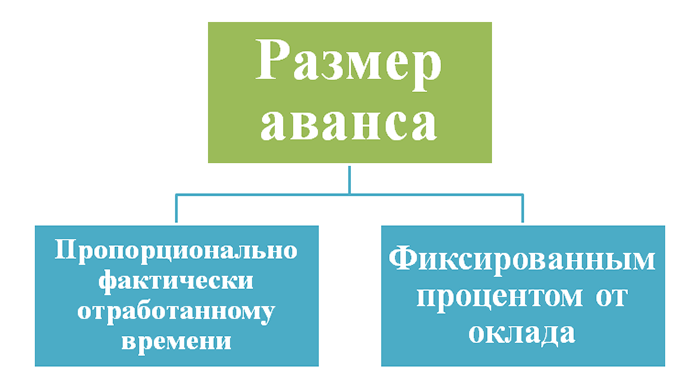

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Заработная плата работникам должна выплачиваться не реже, чем каждые полмесяца – такое положение содержит ч. 6 ст. 136 ТК РФ. Как правило, оплата в течение месяца производится двумя частями: первая именуется авансом, а остальная – зарплатой. Сроки их выплаты устанавливаются трудовым договором, правилами внутреннего трудового распорядка, колдоговором.

Когда начисляется аванс, сколько процентов от зарплаты в 2017 г. он должен составлять? Должны ли обе части выплаты быть равными или нет? Как рассчитывается аванс? Что будет, если аванс не выплачивать? Эти и другие вопросы мы рассмотрим в нашей статье.

Выплата аванса

Исходя из требований ст. 136 ТК РФ, временной интервал между авансом и зарплатой составляет примерно 15 дней. Работодатели выплачивают аванс до окончания месяца в сроки, которые определяют самостоятельно. При приеме нового сотрудника, его должны ознакомить с установленными датами оплаты труда.

Оптимальным для выдачи аванса по заработной плате считается 15-16 число расчетного месяца, соответственно, зарплата приходится на 1-3 число месяца, следующего за расчетным. Избегать более поздних дат рекомендовал Минздравсоцразвития (письмо от 25.02.2009 № 22-2-709): в отношении сотрудников, принятых на работу с начала месяца, выплата аванса в поздних числах обернется нарушением ст. 136 ТК РФ, ведь интервал между авансом и зарплатой для них превысит законные полмесяца.

Игнорируя обязанность выплаты заработка за первую половину месяца, работодатель грубо нарушает закон. Отсутствие аванса может рассматриваться как несвоевременная выплата зарплаты, за которую сотрудники вправе требовать от работодателя компенсации (ст. 136 ТК РФ), а КоАП РФ предусматривает для таких нарушителей следующие штрафы (п. 6 ст. 5.27 КоАП РФ):

- для ИП – от 1000 до 5000 руб.,

- для должностных лиц от 10 000 до 20 000 рублей,

- для организации – от 30 000 до 50 000 рублей.

Аванс - это сколько процентов от зарплаты?

Законодательство не содержит прямого ответа на данный вопрос. О размере аванса, например, сказано в постановлении Совмина СССР от 23.05.1957 № 566, что его минимум не должен быть ниже тарифной ставки сотрудника за отработанное им время. В Трудовом кодексе тоже нет указаний как исчислять аванс, какой процент от зарплаты он должен составлять. Минтруд РФ в письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что работодатель не только обязан выплачивать зарплату как минимум дважды в месяц, но и должен учитывать при ее расчете фактически отработанное сотрудником время.

Поскольку законодательного запрета на начисление аванса в процентном соотношении к зарплате нет, можно сделать вывод, что работодатель может начислять аванс следующими способами:

- по фактически отработанному сотрудниками времени (дням, часам) за первую половину месяца,

- установить, сколько процентов от зарплаты составляет аванс, также учитывая при расчете отработанное время. Как правило, размер устанавливается в пределах 40-50% от зарплаты, что соответствует трудовым затратам работников за полмесяца.

Способ и методику начисления следует закрепить в локальном нормативном акте. В любом случае расчет аванса будет производиться на основании табелей учета рабочего времени.

Что касается размера аванса, процент от зарплаты для него не всегда будет равен 50%, и вот почему: при начислении аванса в расчет берется оклад сотрудника, всевозможные надбавки, доплаты, оплата за совмещение должностей, за замещение другого работника в его отсутствие и т.д. При этом вряд ли возможно учесть премии и различные бонусы, которые начисляются по итогам месяца или квартала – в таком случае вторая «зарплатная» часть всегда будет больше, чем аванс.

Расчет аванса по заработной плате

При начислении аванса у работодателя не возникает обязанности одновременно удержать с него НДФЛ - это можно сделать при выплате оставшейся части заработка, ведь датой фактического получения дохода считается последний день месяца, а датой удержания налога – день выплаты зарплаты. Но в таком случае все же высок риск, что работник, получив аванс с неудержанным НДФЛ, во второй половине месяца не выйдет на работу по какой-либо причине и удержать налог с него будет уже невозможно. Страховые взносы отдельно на аванс тоже не начисляются, поскольку их рассчитывают по итогам месяца.

Возможные варианты расчета аванса рассмотрим на примерах.

Пример 1

В организации установлен день выплаты аванса – ежемесячно 16 числа, а зарплата выплачивается до 3 числа следующего месяца. Согласно правилам внутреннего трудового распорядка, аванс начисляется за фактически отработанные дни с 1 по 15 число включительно. С 1 по 15 марта 2017 г. по производственному календарю было 10 рабочих дней, а всего в марте их 22.

Сотрудник с окладом 50 000 руб. отработал в первой половине марта 8 дней и 2 дня был на больничном. Сначала рассчитаем стоимость одного рабочего дня сотрудника в марте:

50 000 руб. : 22 дня = 2272,73 руб.

Делаем расчет аванса за отработанные сотрудником дни:

2272,73 руб. х8 дней = 18 181,84 руб.

Если сразу удержать НДФЛ, то на руки сотрудник получит 15 818,20 руб. (18 181,84 руб. – 13%).

Пример 2

Аванс, согласно правилам трудового распорядка, принятым в организации, начисляется в размере 45% от зарплаты до вычета подоходного налога. Новый сотрудник приступил к работе со 2 марта 2017 г. с окладом 40 000 руб. За период с 1 по 15 марта он фактически отработал 9 дней.

Аванс при полностью отработанном периоде составит:

40 000 руб. х 45% = 18 000 руб.

Рассчитаем аванс за фактически отработанное время:

18 000 руб. : 10 дней х 9 дней = 16 200 руб.

После удержания НДФЛ сумма аванса составит 14094 руб. (16200 руб. – 13%).

Как видим, однозначно ответить на вопрос «аванс – это какая часть зарплаты?» нельзя: его размер зависит от методики начисления, принятой работодателем, от фактически отработанного сотрудниками времени, от наличия доплат, оплаты за совмещение, замещение и т.п. Даже при процентном способе начисления аванса нужно учитывать, сколько дней отработано сотрудниками, используя учетные данные табелей рабочего времени.

Как выплачивается аванс с учетом последних изменений в законодательстве? О том, как исчислить величину аванса, как и когда выплатить его работникам, какие санкции ожидают работодателя за невыплату аванса, пойдет речь в нашей статье.

Как правильно платить аванс в 2018-2019 годах согласно Трудовому кодексу?

Понятие «аванс» трудовым законодательством не закреплено. Поскольку работодатель обязан выплачивать своим сотрудникам заработную плату каждые полмесяца, то оплату первой половины месяца называют авансом.

Как выплачиваются авансы по ТК РФ? Конкретные сроки выплаты зарплаты и аванса в ТК РФ не установлены. Применяемые с 03.10.2016 новые правила выплаты аванса ограничили срок выплат 15 календарными днями с даты окончания периода, за который зарплата начислена (ст. 136 ТК РФ) . При этом ТК не запрещает производить выплату аванса чаще, чем каждые полмесяца, например, 3 раза в месяц (каждую декаду) или 1 раз в неделю. Работодатель самостоятельно устанавливает точные даты выплаты исчисленного сотрудникам дохода во внутренних локальных нормативных актах:

Таким образом, согласно новым правилам выплаты аванса срок для выдачи зарплаты за первую половину месяца может быть установлен в один из дней с 16-го по 30-е (31-е) число, а для окончательного расчета — с 1-го по 15-е число месяца (письмо Минтруда России от 21.09.2016 № 14-1/В-911). При этом установление переменного периода для перечисления исчисленного сотруднику дохода, например с формулировкой «зарплата выплачивается с 1-е по 10-е число» или «…не позднее 10-го числа», считается нарушением требований ТК, поскольку работодатель обязан установить конкретную дату выдачи (п. 3 письма Минтруда от 28.11.2013 № 14-2-242).

ВАЖНО! Установление сроков выплаты зарплаты на 15-е число и аванса на 30-е число считается небезопасным из-за необходимости исчисления и удержания НДФЛ.

Разберем, как платится аванс и когда необходимо удержать с него НДФЛ.

НДФЛ при выдаче аванса сотрудникам

В общем случае с аванса удерживать НДФЛ не нужно. На это не раз указывали госведомства (письма Минфина РФ от 13.07.2017 № 03-04-05/44802, ФНС от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999). Обосновывают свою точку зрения чиновники следующим образом:

- согласно п. 4 ст. 226 НК РФ работодатель обязан удержать НДФЛ и перечислить его в бюджет в момент фактического получения дохода работником;

- датой фактического получения дохода сотрудника признается последний день рабочего месяца (п. 2 ст. 223 НК РФ).

Следовательно, удерживать НДФЛ нужно только при окончательном расчете с работником за отработанный месяц.

Но если дата выплаты аванса установлена на 30-е число и оно является последним днем месяца, не исключены проблемы, т. к. налоговики могут признать последний день месяца датой фактического получения дохода. Такую же позицию занимают Минфин РФ и ВС РФ (письмо Минфина от 23.11.2016 № 03-04-06/69181 и определение ВС от 11.05.2016 № 309-КГ16-1804).

Также неудобной будет дата выплаты аванса за 1-ю половину месяца, установленная на 15-е число месяца, т. к. работодатель обязан будет выдать 2-ю часть зарплаты 30-го числа текущего месяца. Но табели за отработанное сотрудниками время попадут в бухгалтерию не ранее 1-го числа следующего месяца. Следовательно, бухгалтер просто физически не сможет рассчитать зарплату и выплатить ее работникам 30-го числа.

ВНИМАНИЕ! Если при выплате аванса НДФЛ был удержан и уплачен в бюджет, работодателю придется возвращать перечисленную сумму на расчетный счет, поскольку она не считается налогом. А налоговый агент (которым в данном случае выступает работодатель) не вправе перечислять собственные средства в счет уплаты НДФЛ (п. 9 ст. 226 НК РФ). На это указывает Минфин в письме от 25.07.2014 № БС-4-11-14507@.

В каких случаях НДФЛ удерживается с аванса, узнайте .

А о том, как правильно отразить аванс в форме 6-НДФЛ (нюансы), читайте в этом материале .

Способы назначения аванса

Алгоритм назначения аванса также не установлен законодательно и определяется самим работодателем. Различные ведомства в своих письмах рекомендуют определять величину аванса пропорционально отработанному работником времени (письма Минтруда от 10.08.2017 № 14-1/В-725 и Роструда от 26.09.2016 № Т3/5802-6-1).

При этом, по мнению чиновников, в сумму аванса следует включать ряд компенсационных и стимулирующих надбавок, например за выслугу или за работу в ночное время. А вот премиальные, которые зависят от достижения плановых показателей, а также компенсационные выплаты, исчисляемые после выполнения месячной нормы рабочего времени, в расчет аванса не включаются. Примером таких компенсаций выступают выплаты за сверхурочную работу или работу в нерабочие дни.

Таким образом, чиновники предлагают исчислять величину заработной платы 2 раза в месяц, учитывая фактически выполненный объем работ или отработанное каждым сотрудником время. Формула для расчета аванса в данном случае выглядит следующим образом:

А = Зп ÷ Кнд × Кфд,

Зп — оклад;

Кнд — нормативное количество рабочих дней;

Кфд — фактически отработанное количество дней.

Пример 1

В ООО «Альтернатива» установлен срок выплаты аванса на 16-е число каждого месяца, исходя из фактически отработанного каждым сотрудником времени. Согласно табелю, сотрудники отдела продаж работали следующее количество времени:

|

Ф.И.О. работника |

Должность |

Количество отработанных дней за 1-ю половину июля 2018 года |

Оклад, руб. |

Сумма аванса, руб. |

Расчет суммы аванса |

|

Степанов А. М. |

Директор отдела продаж |

18 181,82 |

40 000 ÷ 22 × 10 |

||

|

Артемов Л. Е. |

Менеджер по продажам |

7 (3 дня был в отпуске без сохранения з/платы) |

7 954,55 |

25 000 ÷ 22 × 7 |

|

|

Бушмин А. В. |

Менеджер по продажам |

11 363,64 |

25 000 ÷ 22 × 10 |

||

|

Бушмин А. В. |

Логист (внутреннее совмещение) |

2 272,73 |

10 000 ÷ 22 × 5 |

||

|

Гордиенко Т. Е. |

Менеджер по продажам |

отпуск |

Сотрудник Бушмин А. В. 5 дней совмещал должность менеджера по продажам и логиста, а потому получит аванс за 2 должности.

Артемов Л. Е. 3 дня находился в отпуске за свой счет. Следовательно, за эти дни ему аванс не положен.

Менеджер Гордиенко Т. Е. аванс не получит, т. к. находился в очередном отпуске.

Такой подход к исчислению аванса довольно время- и трудозатратен, его могут выбрать лишь малые предприятия с небольшим штатом сотрудников. Как правило, крупные компании устанавливают фиксированный аванс. Рассмотрим алгоритм расчета и правила выплаты авансав фиксированном размере.

Как рассчитать величину фиксированного аванса?

Фиксированная величина для аванса может быть установлена:

- в суммовом выражении;

- в размере определенной процентной ставки от величины заработной платы.

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Наиболее распространен вариант определения величины аванса в процентном отношении к окладу. Поскольку Минздравсоцразвития указывает на то, что величина аванса и зарплаты должны быть примерно равны (письмо от 25.02.2009 № 22-2-709), то работодатели, как правило, устанавливают аванс в размере 40-50% от величины оклада. Но если размер аванса установлен в ½ от суммы заработка, то зарплаты за первую и вторую половины месяца будут сильно отличаться. Рассмотрим на примере.

Пример 2

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2018-2019 годах, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Пример 3

Оклад работника — 25 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

Как выдается аванс за первую половину месяца?

Трудовой кодекс нюансы выплаты аванса не регламентирует.

Порядок выдачи аванса по заработной плате ничем не отличается от выплаты зарплаты за месяц:

- составляется ведомость по форме Т-53 ;

- сотрудник ставит подпись в специально отведенной ячейке ведомости и получает денежные средства;

- после выплаты аванса данная ведомость с подписями прикладывается к расходному кассовому ордеру по форме КО-2 ;

- в бухучете фиксируется проводка Дт 70 Кт 50.

Аванс также может быть выплачен на банковскую карту сотрудника. Перед этим работодатель должен получить от сотрудника письменное согласие на получение зарплаты на банковский счет.

Как оформить такое заявление, читайте в статье «Заявление на перечисление зарплаты на карту — образец» .

Проводка при выплате аванса работнику на карту выглядит так: Дт 70 Кт 51.

Как вести учет зарплаты в бухучете, см. .

ВНИМАНИЕ! Работник вправе изменить кредитную организацию, уведомив об этом работодателя не позднее чем за 5 рабочих дней до даты выплаты денежных средств (п. 4 ст. 136 НК РФ).

Можно ли выдать аванс раньше установленного срока?

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 5-е число каждого месяца, а 05.08.2018 выпадает на воскресный день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 03.08.2018.

Возможна ситуация, когда работодатель решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца. Поэтому при выдаче аванса лучше придерживаться установленных сроков.

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

Если работник при зарплате в 30 000 руб. просит выдать ему 100 000 руб. в счет будущей зарплаты, то, во-первых, работодатель несет высокие риски, ведь сотрудник может уволиться, не отдав всю сумму. Во-вторых, трудинспекция может оштрафовать за нарушение требования о выдаче зарплаты каждые полмесяца. А с налоговиками, скорее всего, возникнет спор о сроках и порядке уплаты НДФЛ.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте .

Ответственность за невыдачу или несвоевременную выплату аванса

Выплата аванса позже установленного локальными нормативами срока (или невыплата аванса вообще) подпадает под действие ст. 142 ТК РФ , согласно которой работодатель и должностные лица несут административную ответственность по п. 6 ст. 5.27 КоАП:

- от 1 000 до 5 000 руб. для ИП;

- от 10 000 до 20 000 руб. для должностных лиц работодателя;

- от 30 000 до 50 000 руб. для юрлиц.

ВАЖНО! Работодатель будет оштрафован за невыплату аванса даже в том случае, когда у него есть письменное заявление работника о выплате заработной платы 1 раз в месяц, т. к. такой подход противоречит ст. 136 ТК РФ.

Кроме того, за несвоевременную выплату заработной платы, включая аванс, работодатель понесет материальную ответственность в виде компенсации за каждый день задержки в размере 1/150 от ключевой ставки ЦБ (ст. 236 ТК РФ).

Итоги

Заработная плата должна выплачиваться работникам 2 раза в месяц: с 16-го по 30-е число — авансовая часть, с 1-го по 15-е число — итоговая часть заработной платы. Сроки выплаты аванса, а также алгоритм его исчисления устанавливаются работодателем самостоятельно. При выплате аванса удерживать и перечислять НДФЛ в бюджет не нужно.

Каждый человек, который осуществляет трудовую деятельность, желает, чтобы оплата ее результата была достойной и своевременной. Однако работодатель может задержать перевод аванса или зарплаты по причине того, что он не знает правил их начисления, а также удержания налогов с выплат. В данной статье пойдет речь о выдаче аванса и зарплаты по новым правилам, об оформлении и удержании налогов с аванса и зарплаты, а также о возможной ответственности за их несоблюдение или нарушение.

Новые правила выдачи заработной платы и аванса

С 3 октября 2016 года вступила в силу выдача аванса и зарплаты по новым правилам. Теперь зарплату нельзя выдавать позднее 15 числа следующего месяца. Также были увеличены штрафные санкции за несоблюдение трудового законодательства и величина компенсации за неисполнение сроков выдачи аванса и заработной платы сотрудникам. Поэтому каждый работодатель должен знать и понимать, необходима ли корректировка трудовых договоров и нужно ли издавать приказ о сроках выплат работникам.

Сроки выдачи аванса и зарплаты по новым правилам

В Трудовом кодексе, в статье 136, прописывается, что работодатель обязан платить зарплату своим работникам не реже 2 раз в месяц. Такие правила действуют как для ИП, так и для крупных компаний, без исключений. Не допускается оплачивать труд один раз в месяц, пусть даже это будет по заявлению самого работника.

Обычно компании раньше производили выплаты дважды в месяц: в начале месяца - аванс, размер которого соответствует отработанному времени на тот самый момент выплаты, а во второй половине месяца - окончательный расчет за месяц в виде заработной платы.

В Трудовой Кодекс РФ, начиная с 3 октября 2016 года были внесены изменения. Теперь производится выдача аванса и зарплаты по новым правилам. Так же, как и раньше, выплачивать зарплату нужно не меньше двух раз в месяц. Но теперь крайним сроком окончательного месячного расчета стало 15-е число. То есть, если на предприятии выплата аванса совершается 20-го числа любого месяца, то зарплату необходимо выплатить ровно через половину месяца, то есть в следующем месяце 5-го числа. Если же выплата аванса компанией производится 2-го числа, а зарплаты через половину месяца - 17-го числа, то данный срок выплаты в настоящее время законодательству не соответствует, поэтому компании необходимо пересмотреть свои сроки. Обязательно следует проверять установленные даты расчета на предприятии. Для выплаты аванса крайним сроком является 30-е число месяца, а для зарплаты - 15-е число грядущего месяца. Следует внести коррективы в Положение об оплате труда и в Правила трудового распорядка при необходимости. Кроме того, необходимо известить работников о новых сроках выплат посредством дополнительного соглашения.

Выдача аванса и зарплаты по-новому

Как выдавать аванс и зарплату по новым правилам? Давайте разберемся. Выдача аванса и зарплаты по новым правилам в 2017 году должна осуществляться не менее, чем раз в две недели по статье 136 Трудового кодекса РФ. Данная выплата производится в тот день, который установлен в договоре с наемным сотрудником. Поэтому аванс считается первой частью заработной платы за конкретный период отработанного времени. Размер аванса работника должен составлять не меньше, чем тарифная ставка за отработанный период времени. Период осуществления этих выплат законодательно не закреплен, но в связи с этим контролирующими органами были даны объяснения.

Размер выдачи аванса и зарплаты по новым правилам также очень важен. Выплачиваемая сумма должна быть почти одинаковой за каждую половину месяца при начислении аванса. Поэтому для того, чтобы получить примерно две одинаковые суммы за отработанное время в определенный период, первая выплата должна быть произведена где-то в середине этого рабочего периода. Таков ммеханизм выдачи аванса и зарплаты по новым правилам. Работники Роструда подтверждают это, рекомендуя производить выплату аванса ровно в середине месяца.

Удержание и перечисление НДФЛ

Расчет и выдача аванса и зарплаты по новым правилам тесно связаны с перечислением НДФЛ. У бухгалтеров зачастую встает вопрос о том, нужно ли корректировать величину аванса по зарплате на сумму удержаний, а точнее НДФЛ, который на данное время составляет 13% в РФ.

Перечисление налога следует производить не позднего следующего дня после выдачи заработной платы. Уплата налога должна производиться два раза в месяц: при перечислении зарплаты и аванса. Контролирующие органы разъясняют, что удержание и перечисление НДФЛ в бюджет необходимо производить при окончательном расчете с работником за месяц.

НДФЛ: механизм расчета и выдача аванса и зарплаты по новым правилам

Если день выплаты аванса приходится на заключительный день месяца, то НДФЛ также нужно будет платить и с аванса. К примеру, если аванс был выплачен 30 октября, то с него осуществляется удержание и перечисление НДФЛ, поскольку последняя дата месяца является днем получения зарплаты. Поэтому лучше всего установить дату выдачи аванса до 30-го числа в локальных актах.

Нормативные акты

Проверкой локальных нормативных правовых актов, которые касаются трудового права, должны заниматься все работодатели. В этих актах многими работодателями прописывается время выдачи зарплаты сотрудникам. Это разрешено законодательством, но в этом случае сроки выплат обязательно должны этому соответствовать. При несоответствии локальных актов изменениям следует внести необходимые поправки и ознакомить с ними работников. При верном указании срока выдачи заработной платы никаких дополнительных действий работодателю предпринимать не требуется.

Направление уведомлений работникам

Для внесения исправлений в трудовой договор нужно проинформировать наемного работника уведомлением в письменном виде, в котором должны быть названы мотивы изменения положений договора. При этом у работодателя присутствуют обязательства перед работником по его уведомлению о любых изменениях в трудовом договоре не позднее, чем за два месяца.

Заключение дополнительного соглашения

После направления работнику уведомления следует подписать с ним специальное соглашение к трудовому договору. Его будет вполне достаточно для изменения сроков выплаты зарплаты, поэтому каких-либо приказов издавать нет необходимости.

Ответственность работодателя за несвоевременно выплаченную зарплату

В статью о материальной ответственности работодателя также были внесены корректировки. За нарушение сроков оплаты труда сейчас ИП и организации обязаны выплачивать проценты, составляющие не ниже 1/150 ключевой ставки, действующей в Банке России. Ранее этот процент, как правило, составлял 1/300 ключевой ставки.

Также за задержку выплаты или невыплату зарплаты были добавлены штрафные санкции.

Должностные лица, виновные в данном нарушении, должны заплатить штраф в размере от 10 до 20 тысяч рублей.

Организация за нарушение сроков выплаты зарплаты должна выплатить от 30 000 до 50 000 рублей.

Индивидуальный предприниматель за нарушение будет оштрафован от 1000 до 5000 рублей.

За повторное нарушение сроков оплаты труда сотрудников штрафы будут следующие.

Несоблюдение сроков оплаты юридическими лицами - от 50 000 до 100 000 рублей.

За повторное нарушение штраф для должностных лиц составит от 20 000 до 30 000 рублей или отстранение от должности на срок от 1 года до трех лет.

Индивидуальный предприниматель за повторную задержку зарплаты должен выплатить штраф от 10 до 30 тысяч рублей.

Кроме того, произошло увеличение штрафных санкций за уклонений работодателей от заключения трудовых договоров и ошибки в них. Поэтому очень важно проводить правильный расчет и выдачу аванса и зарплаты по новым правилам.

Увеличение компенсации за несвоевременную оплату труда

Согласно требованию Трудового кодекса РФ, статьи 22 трудового законодательства, должны всегда соблюдаться сроки выплаты зарплаты работодателями. Если сроки выплаты нарушены, то для работодателя начинается финансовая ответственность. Это прописывается в Трудовом кодексе РФ, в 236 статье. С 3 октября 2016 года увеличился размер материальной компенсации рабочему персоналу за несвоевременную выплату зарплаты. Данная компенсация производится в виде выплаты процентов от невыплаченной в нужный срок суммы зарплаты. Расчет данных процентов изменился, и компенсация стала значительно больше.

Время, выделенное на обращение сотрудников в суд

В связи с неполной выплатой или невыплатой зарплаты работники могут обратиться в суд с иском к работодателю. В настоящее время у сотрудников на это появилось больше времени: в течение целого года можно подать документы в суд со дня принятого срока выплаты зарплаты.

Чисто технически, как рассчитать аванс по зарплате, не составляет для бухгалтера большого труда. В то же время есть извечный вопрос про аванс: это сколько процентов от зарплаты? Рассмотрим, что говорит законодательство на этот счёт и что думают чиновники. Какие у работодателя есть ограничения и возможности при определении размера аванса и его выплате? Об этом – в нашей консультации.

Сколько процентов

Неотъемлемые части дохода каждого человека за выполнение трудовых обязанностей – это аванс и зарплата. При этом сколько процентов от зарплаты составляет аванс, Трудовой кодекс РФ не говорит. Более того: сам термин «аванс по зарплате» в 2019 году и ранее в Кодексе отсутствует. Разъяснения Минтруда и Роструда периодически стараются закрыть этот пробел в законодательстве относительно аванса и сколько от зарплаты он может или должен быть.

И всё же сколько должен быть аванс от зарплаты в 2019 году? Из положений ст. 136 Трудового кодекса РФ вытекает основной принцип, что зарплата за первую половину месяца по ТК РФ должна соответствовать фактически отработанному сотрудником времени за этот период.

ПРИМЕР

ООО «Гуру» в своих внутренних документах по труду не стало устанавливать в 2019 году процент аванса от зарплаты, а ввела всему персоналу единый фиксированный размер оплаты труда за первую половину месяца в размере 10 000 рублей. Насколько это законно?

Формально ООО «Гуру» не нарушило нормы трудового законодательства не определив, аванс – какой процент от зарплаты. В то же время, по мнению Минтруда, уменьшение оплаты труда за 1-ю половину месяца при начислении можно считать трудовой дискриминацией, которая ухудшает трудовые права работников (письмо от 10.08.2017 № 14-1/В-725).

Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс. Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2019 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора.

Есть и чёткий критерий, какой процент от зарплаты составляет аванс. В 2019 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время.

Многие спрашивают, может ли аванс быть больше зарплаты. Да, действующее законодательство это не запрещает.

Аванс 40% – нарушение?

Иногда аванс 40 процентов от зарплаты – нарушение ст. 136 ТК РФ. Откуда берётся эта цифра? Поясним, как рассчитать аванс по зарплате.

ПРИМЕР

Величина оплаты труда за первую половину месяца должна соответствовать трудовым затратам сотрудника.

100% оклада МИНУС 13% НДФЛ = 87% оклада. Половину оклада – 43,5% – условно округляем до 40%.

То есть на практике перед бухгалтером обычно стоит задача не доводить дело до задолженности по подоходному налогу. Поэтому оставляют как бы резерв под НДФЛ, выдавая аванс не 50, а 40% от оклада. Хотя де-юре это нарушает советское постановление № 566, которое мы упоминали выше.

Таким образом, сколько процентов платят аванс от зарплаты, в большинстве случаев зависит от фактически отработанных дней за первую половину месяца. Разумеется, при сдельном труде нужно применять иной подход к тому, как рассчитывается аванс по зарплате – по фактическим результатам. И третий вариант – фиксированный аванс.

Как соотносятся

На практике жёстких рамок нет в отношении того, что больше – аванс или зарплата. Однако принято, что основную часть положенного дохода работник получает именно при получении заработной платы. То есть второй части.

Можно выделить основные критерии, в чем разница аванса и зарплаты:

- сначала выдают аванс, потом заработную плату;

- аванс обычно меньше основной зарплатной части;

- обычно аванс – это какая-то часть зарплаты.

Как рассчитать

ПРИМЕР

Оклад Е.А. Широковой, работающей бухгалтером в ООО «Гуру» на пятидневке, составляет 30 000 рублей. Согласно внутреннему акту, дата выдачи аванса – 15-е число текущего месяца. Количество фактически отработанных ею дней с 01 по 15 сентября 2019 года равно 11-ти. Как считается аванс по зарплате за сентябрь с учетом подоходного налога?

(30 000 р. – 3900 р.) / 21 × 11 = 13 671 р.

- 3900 руб. – НДФЛ;

- 21 – число рабочих дней в сентябре.

В 2019 году в трудовом законодательстве не было принципиальных изменений относительно того, как по-новому считать зарплату и аванс. Однако мы будет держать вас в курсе, если они появятся. В том числе очередные разъяснения чиновников на этот счёт.

Как выплачивать

На основании ст. 136 ТК РФ оплата труда должна быть выдана не реже каждых ½ месяца. Роструд в письме от 26 сентября 2016 года № ТЗ/5802-6-1 рассматривает, как выплачивается зарплата и аванс. По его мнению, выдача аванса и зарплаты по новым правилам (Закон от 03.07.2016 № 272-ФЗ) должна происходить в следующие даты:

- за 1-ю половину месяца – в установленный день с 16 по 30 (31) число текущего месяца;

- за 2-ю половину – с 01 по 15-е число месяца, который идёт следом.

Положения ТК РФ не оставляют сомнений, обязательно ли платить аванс по зарплате. Да, это необходимо делать.

Конкретно, как платится аванс и зарплата, каждый наниматель определяет в своих внутренних документах о труде.

Сроки выплаты

Про сроки выплаты аванса и зарплаты в 2017 году Министерство труда высказалось в своём письме от 10 августа 2017 года № 14-1/В-725. Согласно ему, ТК РФ не установлены:

- конкретные сроки выплаты зарплаты и аванса;

- ее размер за полмесяца.

Таким образом, какого числа аванс и зарплата каждое предприятие регулирует у себя самостоятельно. На практике, когда платят аванс и зарплату оговаривают во внутреннем нормативном акте – положении, правилах, соглашении либо коллективном договоре.

Есть жёсткий ориентир, когда выплачивается аванс и зарплата в России: не позже 15 календарных дней после окончания периода, за который она начислена (письмо Минтруда от 10.08.2017 № 14-1/В-725). А точный день месяца должен быть прописан хотя бы в одном из этих документов:

- локальных правилах трудового распорядка;

- коллективном договоре;

- трудовом контракте.

Платёжка на аванс по з/п

После того как начисляется аванс и зарплата, оформляют соответствующую платёжку. При этом основная особенность платежного поручения на аванс по зарплате – образец надписи в графе «Назначение платежа».

Как было сказано, формально в ТК РФ нет понятия «аванс по заработной плате». Поэтому слово «аванс» можно не указывать.

Вот приемлемый вариант при перечислении аванса на карту работника:

Как правило, если вы скидываете зарплату напрямую на карточку работнику, его Ф.И.О. и лицевой счёт указывать в назначении платежа не нужно.