Есхн или усн что лучше. Есхн: как работает и кто может применять. Освобождение от налогов

Диана Дёмина

разобралась с ЕСХН

Антон Дыбов

эксперт по налогообложению

ЕСХН - единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение - налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово - производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 - рыболовства.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете - можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье - нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов - расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога.

Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально - 6%.

В Кемеровской области предприниматели на ЕСХН платят налог по ставке 3% до 2021 года, в Москве - по ставке 6%, а в Московской области нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог - только заполнять декларацию.

Когда платить

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал - 600 000 Р , расходы - 400 000 Р . Ставка налога - 6%.

(600 000 Р − 400 000 Р ) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р , расходы - 700 000 Р . Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р ) − (400 000 Р + 700 000 Р ) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р .

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие - нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

- Если компания или ИП подали заявление о желании воспользоваться льготой в том же году, когда были зарегистрированы.

- Если перешли с ОСН на ЕСХН с 1 января и одновременно подали заявление на освобождение от НДС.

- Если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. Для каждого года он разный. В 2018 году - 100 млн рублей, в 2019 году - 90 млн рублей, в 2020 году - 80 млн рублей.

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок - до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них - это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН - единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную - до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2019 год декларацию нужно сдать до 31 марта 2020.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее - им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

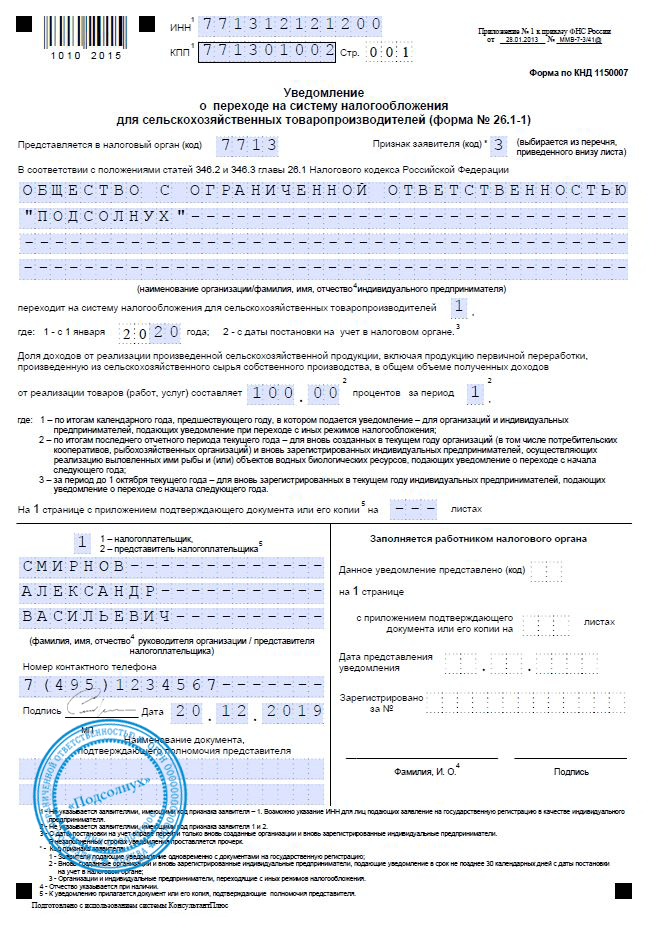

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД - единым налогом на вмененный доход, а компании - только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху - это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Индивидуальные предприниматели (ИП) (в том числе Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, не облагаются налогом в течение 5 лет, считая с года регистрации хозяйства, если ранее такая норма не применялась.

">крестьянские (фермерские) хозяйства )*, занимающиеся производством сельскохозяйственной продукции, могут использовать единый сельскохозяйственный налог (ЕСХН) - налоговый режим, который был разработан и введен специально для сельхозпроизводителей.2. Кто может перейти на ЕСХН?

Применять ЕСХН могут:

- ИП, которые производят, перерабатывают и реализуют сельхозпродукцию;

- ИП, оказывающие услуги в области Подготовка полей, посев, возделывание и выращивание сельскохозяйственных культур, подготовка семян, обрезка фруктовых деревьев и виноградной лозы, уборка урожая и тому подобное.">растениеводства и Содержание животных, уход за ними, перегон и выпас скота, обследование состояния стада, выбраковка птицы и тому подобное.">животноводства *;

- ИП, занимающиеся выловом водных биологических ресурсов.

Не менее 70% всех доходов ИП должны приходиться на доходы от реализации выращенной сельхозпродукции или оказанных услуг. Для рыбохозяйственных ИП, занимающихся выловом водных биологических ресурсов, есть дополнительные условия .

Не вправе применять ЕСХН:

- ИП, занимающиеся производством подакцизных товаров.

Речь идет об услугах, которые относятся в соответствии с ОКВЭД (Общероссийский классификатор видов экономической деятельности) к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции (посев сельхозкультур, обрезка фруктовых деревьев, уборка урожая, выпас скота и прочее).

3. От каких налогов освобождаются ИП после перехода на ЕСХН?

Индивидуальные предприниматели, применяющие единый сельскохозяйственный налог, Освобождение возможно при условии, что сумма дохода от реализации товаров (работ, услуг) без учета налога по ЕСХН в одном и том же календарном году либо за предшествующий налоговый период не превысила в совокупности:

- за 2018 год - 100 млн рублей;

- за 2019 год - 90 млн рублей;

- за 2020 год - 80 млн рублей;

- за 2021 год - 70 млн рублей;

- за 2022 год и последующие годы - 60 млн рублей.

- на доходы физических лиц в отношении доходов от предпринимательской деятельности (при этом применение ЕСХН не освобождает индивидуального предпринимателя от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников);

- на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности);

- на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом)*.

Если у ИП есть наемные работники, использование УСН не освобождает его от уплаты страховых взносов на их обязательное пенсионное и медицинское страхование.

С 1 января 2019 года плательщики ЕСХН будут обязаны уплачивать и налог на добавленную стоимость.

4. Как рассчитывается единый сельскохозяйственный налог?

Объектом налогообложения (налоговой базой) по ЕСХН является денежное выражение доходов ИП, уменьшенное на величину произведенных расходов. Налоговую базу также можно уменьшить на сумму убытка, полученного в предыдущие годы.

Налоговая ставка по этому налогу - 6%*. Сумма уплачиваемого налога вычисляется путем умножения налоговой базы на 0,06.

В Московской области ставка единого сельхозналога с 1 января 2019 года установлена в размере 0%.

5. Как перейти на ЕСХН?

Применять ЕСХН или уплачивать налоги по какой-то другой системе налогообложения - добровольный выбор индивидуального предпринимателя.

Перейти на ЕСХН можно одновременно с . Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если индивидуальный предприниматель уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: налогоплательщики, уплачивающие единый сельскохозяйственный налог, не вправе до окончания налогового периода перейти на иной режим налогообложения.

6. Как и когда уплачивать налог?

Индивидуальные предприниматели, перешедшие на ЕСХН, уплачивают налог и авансовые платежи. Суммы платежей по итогам отчетных (полугодие) и налогового (календарный год) периодов определяются налогоплательщиком самостоятельно. Документы, подтверждающие правильность авансовых расчетов, в инспекцию ФНС не подаются.

Авансовые платежи уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода (полугодия). Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового периода.

ЕСХН по итогам налогового периода индивидуальные предприниматели должны уплатить не позднее 31 марта следующего за истекшим налоговым периодом года.

Коды бюджетной классификации, которые указывают в квитанциях или банковских документах для оплаты авансовых платежей и налога, размещены на сайте ФНС .

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Одним из приоритетных направлений развития российской экономики является сельское хозяйство. В связи с этим для предприятий данной сферы был разработан специальный налоговый режим — единый сельскохозяйственный налог. ЕСХН — что это такое простыми словами?

Плательщики на этой системе освобождены от уплаты налога на прибыль (индивидуальные предприниматели — от НДФЛ), а также частично от налога на имущество. Вместо этого они уплачивают единый налог с разницы доходов и расходов. При этом лицо должно иметь статус сельхозпроизводителя. К ним относят юрлиц, крестьянские (фермерские) хозяйства и ИП, которые занимаются производством, переработкой или продажей продукции растениеводства, животноводства, рыбным хозяйством, а также оказывают услуги в области сельского хозяйства. Кроме этого, ключевое условие применения спецрежима — лимит доходов от прочей деятельности. Доля выручки с продаж сельхозпродукции в общей сумме поступлений должна быть равна не менее 70 %.

В настоящее время порядок налогообложения лиц на ЕСХН несколько изменился. Какие нововведения появились в системе ЕСХН с 2019 года? Последние новости вы можете найти в нашей статье.

ЕСХН в 2019 году: изменения обязанностей плательщиков

С 1 января 2019 года у сельхозпроизводителей на спецрежиме появилась обязанность уплачивать в бюджет налог на добавленную стоимость. Она установлена Федеральным законом от 27 ноября 2017 № 335-ФЗ, вносящим поправки в Налоговый кодекс. Ранее для плательщиков ЕСХН НК РФ предусматривалось освобождение от НДС. Исключением являлся налог, вносимый в бюджет при ввозе импортной продукции. Теперь компании и ИП на ЕСХН должны будут оформлять все необходимые документы как плательщики налога на добавленную стоимость. В частности, вести книгу покупок и продаж и составлять счета-фактуры для контрагентов. Кроме того, нужно будет представлять в налоговую декларации по НДС.

Сдавайте декларацию ЕСХН через интернет

Укажите данные вашей организации, и Контур.Экстерн поможет рассчитать сельскохозяйственный налог, проверит декларацию на ошибки и моментально передаст ее в налоговую, а затем подготовит платежку для банка.

ЕСХН и НДС в 2019 году: преимущества и недостатки

Какие положительные и отрицательные стороны есть у новой обязанности сельхозпроизводителей? Уплата НДС — это дополнительная налоговая нагрузка для предприятий, что является негативным фактором. Автоматически увеличивается объем составляемой отчетности, а следовательно, и трудозатраты. Также появление обязанности уплачивать новый налог означает дополнительный контроль со стороны налоговой службы.

С другой стороны, плательщики единого сельхозналога теперь являются более привлекательными для контрагентов. Покупателям зачастую невыгодно приобретать товары у тех лиц, которые не должны уплачивать НДС. В этих случаях они теряют свое право на получение вычета. Предполагается, что введение НДС для сельхозпроизводителей повысит спрос на их продукцию.

Освобождение от уплаты НДС для сельхозпроизводителей

У фирм и предприятий на ЕСХН есть право получить освобождение от уплаты НДС. Это возможно в следующих ситуациях:

- уведомление на получение освобождения от НДС и уведомление о начале работы на спецрежиме относятся к одному календарному году;

- или соблюдение норматива по выручке от с/х деятельности. Пороговая величина постепенно будет снижаться. Так, чтобы получить освобождение НДС в 2019 году, доход без учета налога в 2018 году не должен был превысить 100 млн руб. за год. Критерии для последующих лет приведены в таблице:

Если сельхозпроизводитель планирует реализовать право не платить НДС, он должен подать соответствующее уведомление в налоговую. Уведомление об освобождении от НДС для ЕСХН подается включительно до 20 числа месяца, с которого плательщик начинает использовать свое право не платить налог. Форма заявления на освобождение от НДС при ЕСХН в 2019 году содержится в Письме ФНС России от 15.01.2019 № СД-4-3/287@.

Не могут получить освобождение от НДС те компании и ИП, которые продавали подакцизную продукцию в течение трех календарных месяцев до подачи уведомления. При начале продажи подакцизных товаров либо при нарушении лимита выручки сельхозпроизводитель теряет право не платить НДС. В дальнейшем такие лица не имеют права на повторное освобождение. Обратите внимание, что, если получение освобождения является добровольным, то обратная процедура невозможна, кроме как при нарушении приведенных условий.

Налоговые ставки спецрежима для сельхозпроизводителей в 2019 году

Единый сельскохозяйственный налог в 2019 году в общем случае уплачивается по стандартной ставке в 6 %. При этом власти субъектов РФ могут установить дифференцированные значения ставки в диапазоне от 0 до 6 %. Такая возможность появилась с начала 2019 года. Размер ставки зависит от:

- вида с/х продукции (или работ/услуг);

- размера доходов от ведения бизнеса в сфере сельского хозяйства;

- места, где лицо осуществляет деятельность;

- численности сотрудников компании или ИП.

Вариация ставок позволяет найти баланс между нагрузкой на плательщиков и величиной налоговых поступлений. Некоторые регионы уже воспользовались правом ввести на их территории пониженные ставки. Например, в Московской области установлена нулевая ставка налога до 31 декабря 2021 года. До этой же даты установлены ставки местными законами в Свердловской (5 %) и в Кемеровской областях (3 %).

Налог на имущество для плательщиков ЕСХН — 2018

Важный вопрос при применении ЕСХН — налогообложение имущества. В качестве ключевых изменений в системе ЕСХН последних лет следует указать поправку в Налоговом кодексе, касающуюся налога на имущество. Начиная с прошедшего 2018 года от обложения налогом освобождается только то имущество, которое задействовано при ведении с/х деятельности. К нему относятся активы, которые задействованы при производстве, переработке, реализации сельхозтоваров либо при оказании услуг сельхозпроизводителями. Ранее такая оговорка отсутствовала.

Имущество, которое используется в сельхоздеятельности, можно разделить на две группы. Одно напрямую используется для производства. Например, посевная техника, здания, где содержатся животные и т.д. Другие являются вспомогательными, в частности, гаражи для техники, склады и т.д. Право не уплачивать налог относится к обеим группам.

Активы, облагаемые налогом на имущество, и активы, задействованные в с/х деятельности, должны учитываться отдельно. Однако может возникнуть ситуация, когда предприятие использует имущество одновременно для производства сельхозпродукции и для иной деятельности. В таком случае раздельно учесть имущество нельзя. В 2018 году было выпущено Письмо ФНС от 10 июля 2018 № БС-4-21/13205@. В нем приведено следующее разъяснение: если предприятие-сельхозпроизводитель использует имущество для прочей предпринимательской деятельности, но в то же время и по целевому назначению, то налогом оно не облагается. Кроме того, налог на имущество платить не надо, если активы находятся на консервации, то есть временно не задействованы при основной деятельности.

Виды систем налогообложения РФ: ОСНО, УСН, ЕНВД, ЕСХН.

ОСНО – общая система налогообложения (классическая). Чаще всего используется на предприятиях. В классической системе налогообложения ОСНО, юридическое лицо (организация или ИП – индивидуальный предприниматель) платит подоходный налог, налог на добавленную стоимость, единый социальный налог и другие налоги, необходимость уплаты которых предусмотрена налоговым законодательством, а также платит взносы в Пенсионный фонд, Фонд обязательного медицинского страхования, в Фонд социального страхования.

УСН – упрощенная система налогообложения. Является добровольным режимом, при применении которого организации освобождаются от уплаты: НДС, налога на прибыль, налога на имущество, страховые взносы, а индивидуальные предприниматели – НДС, НДФЛ, налога на имущество, страховые взносы. Вместо указанных налогов уплачивается один налог. Остальные налоги уплачиваются в общем порядке. Применение УСН позволяет серьезно снизить налоговую нагрузку. Для ее использования достаточно отправить уведомление в местную налоговую инспекцию. Но при этом важно помнить, что существует целый перечень видов деятельности, для которых применение УСН запрещено. Он представлен в ст. 346.12. п.2 п.п. 1. второй части НК РФ.

ЕНВД – единый налог на вмененный доход. Система налогообложения в виде вмененной системы налогообложения – налоговый режим, обязательный для организаций и ИП в случае когда они осуществляют предусмотренные законодательством виды деятельности и соответствуют предъявляемым требованиям. При применении вмененной системы налогообложения в отношении деятельности, связанной с уплатой единого налога, организации освобождаются от уплаты: НДС, налога на прибыль, налога на имущество, страховых взносов, а индивидуальные предприниматели – НДС, НДФЛ, налога на имущество, страховых взносов. Вместо указанных налогов уплачивается единый налог. Остальные налоги уплачиваются в общем порядке. С 1 января 2012 года планируется поэтапная отмена ЕНВД. То есть к тому времени применять ее смогут компании, численностью не более 15 человек. Кроме того, существенно сократятся виды деятельности, попадающие под этот режим. Об отмене ЕНВД говорят все, но никто точно не может сказать, когда оно произойдет. Взамен единого налога на вмененный доход для отдельных видов деятельности новым законопроектом (17 мая, в первом чтении был одобрен законопроект о создании патентной системы налогообложения и поэтапной отмене единого налога на вмененный доход), предлагается установить добровольный специальный налоговый режим «Патентная система налогообложения». Напомним, что с 2012-го года индивидуальные предприниматели смогут получить патент на оказание услуг, и при этом им не придется платить подоходный налог, налог на имущество и НДС.

ЕСХН – единый сельскохозяйственный налог. Этот режим, как правило, спросом не пользуется, поэтому не будем тратить на него время.

Налоговые ставки

Кроме систем налогообложения в РФ, необходимо определиться с его объектом. То есть понять, какова будет величина налоговой ставки 6 % (доходы) или 5–15 % (доходы, уменьшенные на величину расходов). Для этого достаточно посчитать примерный доход, величину расходов и возможность подтверждения расходов первичными документами (чеки, товарные накладные, путевые листы и пр.).

Объект налогообложения «доходы» выгоднее, если:

Определение

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный ) - это специальный налоговый режим, позволяющий снизить налоговую нагрузку на сельскохозяйственных товаропроизводителей. Исчисление и уплата ЕСХН регулируется главой 26.1 Налогового кодекса РФ. ЕСХН могут применять только сельскохозяйственные товаропроизводители, соответствующие критериям, установленным ст.346.2 Налогового кодекса РФ. В этой статье Налогового кодекса приведен перечень условий, разрешающих и запрещающих переход на ЕСХН.

Переход на ЕСХН осуществляется добровольно. Возврат к иным режимам налогообложения осуществляется добровольно или в обязательном порядке, в случае, если перестал соответствовать критериям, установленным ст.346.2 Налогового кодекса РФ.

Уплата ЕСХН предусматривает освобождение от следующих налогов:

Налога на прибыль для организаций/НДФЛ для индивидуальных предпринимателей;

Налога на имущество;

Статьей 346.1 Налогового кодекса РФ предусмотрены исключения - случаи, когда , НДФЛ и НДС подлежат уплате, несмотря на применение ЕСХН.

Плательщики ЕСХН

Плательщиками ЕСХН признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, перешедшие на ЕСХН в установленном порядке.

Налоговые ставки

Ставка ЕСХН составляет 6%.

Налоговый период

Налоговым периодом по ЕСХН является календарный год.

Особенности исчисления ЕСХН

Налоговой базой для ЕСХН являются доходы, уменьшенные на величину расходов.

Доходы и расходы определяются кассовым методом, т.е. по мере получения/уплаты денежных средств.

Перечень доходов, подлежащих налогообложению, является открытым. Авансы, полученные в счет предстоящих поставок, признаются доходом.

Перечень расходов, уменьшающих налоговую базу, закрытый, т.е. если налогоплательщик осуществил расход, который не указан в данном перечне, этот расход не уменьшает налоговую базу. Авансы, уплаченные поставщикам, включаются в состав расходов только после получения товаров (выполнения работ, оказания услуг). Расходы на приобретение (сооружение, изготовление) основных средств и нематериальных активов, признаются после их оплаты и ввода в эксплуатацию.

Кроме того, все расходы должны быть документально подтверждены, экономически обоснованы, а расходы, в отношении которых установлены нормы, уменьшают налоговую базу только в пределах таких норм.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Единый сельскохозяйственный налог (ЕСХН): подробности для бухгалтера

- Обзор писем Министерства финансов РФ за сентябрь 2019 года

При определении налоговой базы по единому сельскохозяйственному налогу. Субсидии, полученные сельскохозяйственными товаропроизводителями и...

- Практика Верховного Суда РФ по налоговым спорам за август 2018

- Обзор писем Министерства финансов РФ за декабрь 2019

Из этого организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, налог на прибыль организаций с... при определении объекта налогообложения по единому сельскохозяйственному налогу и подлежит налогообложению в соответствии...

- Наиболее частые нарушения выявляемые ФНС

2017 N 1440-О). 7. Единый сельскохозяйственный налог (ЕСХН) п. 2.1 ст... при определении базовой доходности 9. Единый сельскохозяйственный налог (ЕСХН) п. 1, 2 ст... .3 НК РФ Необоснованное применение единого сельскохозяйственного налога вновь созданной организацией или вновь...

- Изменения в налоговом законодательстве Республики Крым и Севастополя с 01.01.2019

Об этом – в данной статье. Единый сельскохозяйственный налог Законом Республики Крым от 01 ... -ЗРК/2014 «Об установлении ставки единого сельскохозяйственного налога на территории Республики Крым». Согласно...

- Предприятие на спецрежиме в виде ЕСХН: платить ли НДС?

Выбравшие систему налогообложения в виде единого сельскохозяйственного налога, стали плательщиками НДС. При этом... , выбравшие систему налогообложения в виде единого сельскохозяйственного налога, стали плательщиками НДС. При этом...

- Обзор писем Министерства финансов РФ за июль 2019 года

При формировании налоговой базы по единому сельскохозяйственному налогу. Имущественное право в виде права...

- Споры по налоговым спецрежимам (практика Верховного Суда РФ в 2018 году)

Что при проверке правомерности применения единого сельскохозяйственного налога для признания налогоплательщика сельскохозяйственным товаропроизводителем...